Die UBS nennt „key4“ ihre rein digitale Sortimentslinie. Effektiv ist die Nähe zu ihrem analogen Produktumland auffallend.

Ein bunter Produktemix, frisch gebündelt und mit einem modischen Brand neu aufgelegt? Die Preisliste der UBS gibt über den tatsächlichen Charakter von „key4“ überraschende Auskünfte.

Das Startpaket „UBS key4 banking“ ist ausgestattet mit Einzelprodukten und Funktionen für das Alltagsbanking: Privatkonto und mehreren Sparkonten in Schweizer Franken; je eine Mastercard Debit und eine key4 Prepaid Mastercard.

UBS key4 banking kostet für Erwachsene 96 Franken im Jahr. Für Neukunden sind die ersten 6 Monaten gebührenfrei. Kostenlos für Jugendliche bis 26 Jahre und Studierende bis 30 Jahre.

Mindestalter ist 18 Jahre mit Wohnsitz Schweiz. Die Online-Eröffnung ist nur möglich für Inhaber:innen eines Reisepasses oder Identitätskarte gemäss Liste der UBS.

Unterschied zum Bankpaket UBS me?

Die Angebotslinie UBS key4 umfasst unverkennbar Einzelprodukte aus dem analogen Umland der UBS. Die beiden Pakete UBS me und UBS key4 unterscheiden sich mit leichten Nuancen (Paket für Erwachsene):

UBS key4 banking wird in der App online eröffnet. Wer UBS me wünscht, geht tagsüber zur Filiale;

die key4 Prepaid Mastercard ist im key4 banking enthalten. Das Bankpaket UBS me ist wiederum mit einer UBS key4 Kreditkarte von Mastercard ausgestattet;

UBS key banking kostet 96 Franken im Jahr. Ebenso UBS me mit einem Gesamtvermögen ab 10’000 Franken (darunter CHF 156/Jahr).

Anders als beispielsweise CSX der Credit Suisse hat „key4 banking“ keine App-Eigenständigkeit. Die Angebotspalette „key4“ nutzt wie UBS me beziehungsweise deren Einzelprodukte die bestehende UBS Mobile Banking App.

Die Banking-App der UBS wird in Google zurzeit mit 3.1* (Stand 20. Mai) bewertet. Im Vergleich die Banking-Apps von echten Smartphone-Banken:

Revolut: 4.7*

Neon: 4.6*

Yuh: 4.4*

Im Unterschied zu Neon oder Zak gibt es bei der UBS wie auch bei der CSX-Lösung einen Web-Zugang.

Eine weitere nahbare Gegenwart zum bisherigen Digitalen wird mit der UBS Access App untermauert. Die Herkunft der UBS Access App stammt aus dem Web-eBanking: Zwei-Faktor-Authentisierung.

Die Access App wird auch für das Mobile Banking Login verwendet. Ebenso erfolgt mit der App die Freigabe von Karten-Zahlungen im Internet.

Im Vergleich zu Smartphone-Banken ist für den Betrieb von „UBS key4 banking“ somit eine weitere „speicher-beanspruchende“ App notwendig.

Neon beispielsweise hat die Sicherheit in einer App konsolidiert: Login mit Fingerprint/TouchID, Freigabe von Transaktionen mittels Überweisungs-PIN (ergänzend und nicht zu verwechseln mit den Login-PIN).

Es werden kostenlos und ohne Ausnahme zwei Bezahlkarten mitgeliefert. Ein unverständlicher Vorgang der UBS – und für Anwender durchaus ein mühsamer Umgang.

Konkret an der Neuerung ist lediglich die UBS key4 Bezahlkarte. Bei genauer Betrachtung handelt es sich um eine Ablösung der UBS Global Cards, die nach kurzer Zeit nun bereits wieder eingemottet werden.

Im Basispaket „key4 banking“ ist eine Prepaid Mastercard enthalten. Nennenswerte Merkmale sind:

Stationäres und E-Commerce-Bezahlen im In- und Ausland in Schweizer Franken und in Fremdwährungen;

nur auf Karten-Guthabenbasis (1) einsetzbar;

Kontaktlosfunktion ohne PIN-Eingabe;

Unterstützung Mobile Payment wie Google Pay, Apple Pay

(1) Die Prepaid ist zur Nutzung im UBS E-Banking im Voraus mit Guthaben aufzuladen (Kartenguthaben). Die Neon Mastercard ist ebenfalls eine Prepaid – arbeitet jedoch auf Kontoguthaben (das Aufladen entfällt).

Virtuelle (Kredit-)Karten werden im UBS Angebot key4 banking nicht unterstützt.

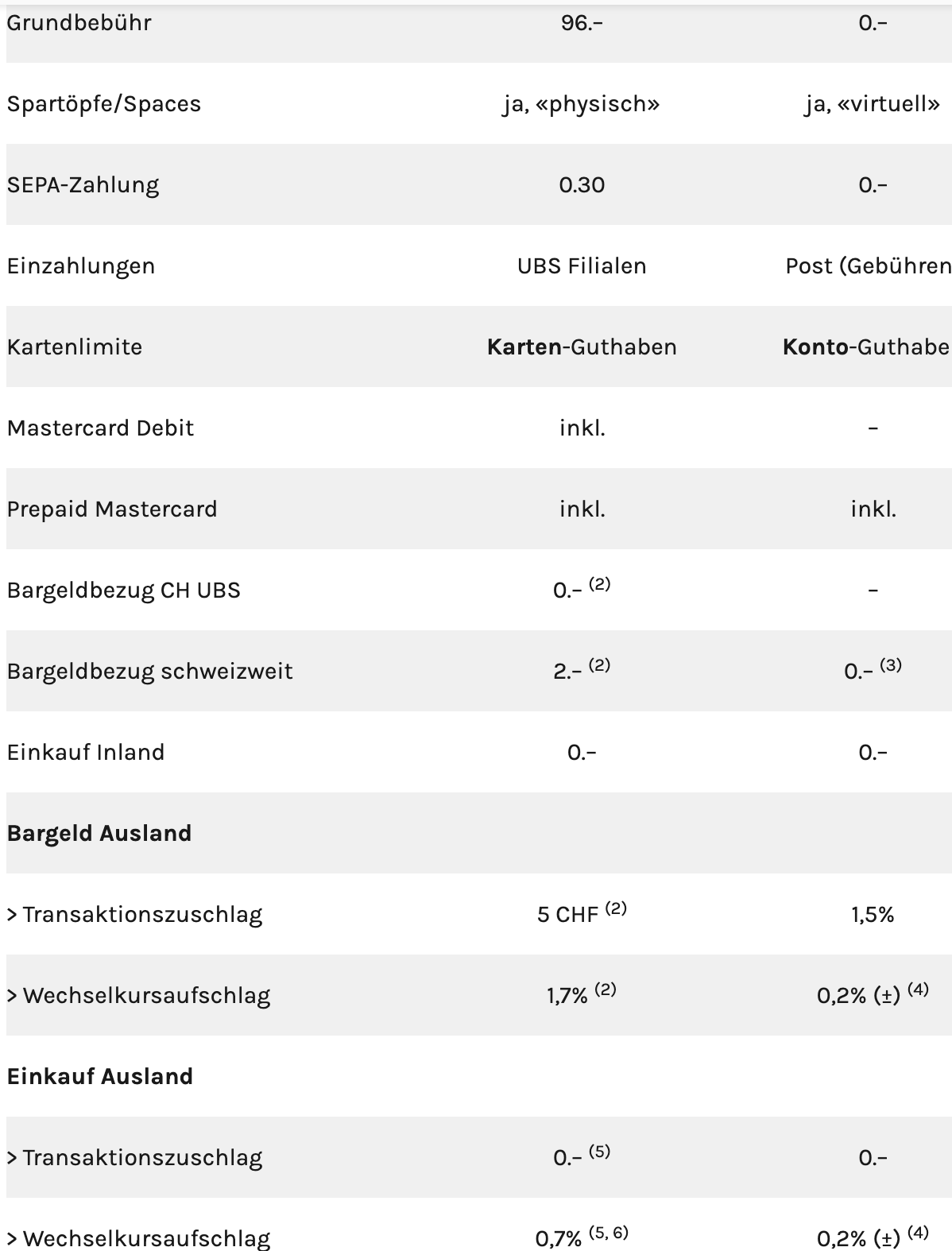

Die Bearbeitungsgebühren für Buchungen in Fremdwährungen entfallen. Für die Devisenumrechnung in 120 Währungen wird der attraktive Mastercard-Referenzkurs herangezogen. Zuzüglich erfolgt ein Wechselkursaufschlag von +0,5%.

Die UBS umwirbt key4 banking mit „kostenlose Bargeldbezüge an UBS-Automaten“. Das ist nicht falsch, jedoch ungenau.

Das Gebührenmodell für Bargeldbezüge im Detail:

Bargeldbezüge im In- und Ausland sind kostenpflichtig: 4% des Betrages, mindestens CHF 10/EUR 8/USD 10 pro Bezug. Bei Fremdwährungen zuzüglich Wechselkursaufschlag;

kostenlose Bargeldbezügean UBS-Automaten gelten für die Debit Karte.

Im Paket kostenlos enthalten ist auch eine Mastercard Debit. Doch wozu eine weitere physische Bezahlkarte mitschleppen? Die Antwort ist trivial.

Die UBS Debitkarte bleibt eine Maestro-Karte, nämlich für den Bargeldbezug im Inland und Ausland.

Im Herbst 2020 hat die UBS die Debitkarte in ihr Kartensortiment aufgenommen. Auf digitalmedia.ch gibt es hierzu einen ausführlichen Produktbericht.

An Fremdautomaten im Inland kosten CHF-Bargeldbezüge pauschal zwei Franken.

Richtig viel Geld kostet der Einsatz der UBS Mastercard Debit für Transaktionen in Fremdwährungen.

Einkaufen in Fremdwährungen: Transaktionszuschlag: 2% vom Betrag, mind. CHF 1.–; Wechselkursaufschlag: +1,7% (1) (UBS Devisenverkaufskurs).

Bargeldbezug im Ausland: Transaktionszuschlag: 5 Franken/je Bezug, Wechselkursaufschlag: +1,7% (1) (UBS Devisenverkaufskurs).

(1) Berechnung UBS-Devisenverkaufskurs

Der Devisenaufschlag von +1,7% bezieht sich auf Währungen wie EUR, USD, CAD und im Gegenwert bis maximal 100’000 Franken.

Nicht Hauptwährungen wie der Thailändische Baht oder Dirham der Vereinigten Arabischen Emirate beträgt der Aufschlag +2,4 Prozent und im Gegenwert bis 100’000 Franken. Alle andere Währungen haben einen Zuschlag von +3,6 Prozent.

Aufgepasst: Eine Euro-Zahlung (SEPA) in den EU/EWR-Raum ist mit UBS key4 banking kostenpflichtig (elektronischer Auftrag, Zahlungen SEPA: CHF 0.30/Auftrag).

Ein Vergleich von UBS key4 banking mit Neon zeigt die variablen Kosten (Beträge in Schweizer Franken):

(1) neon free (CHF)

(2) UBS Mastercard Debit (in Fremdwährung: UBS Devisenverkaufskurs/Hauptwährungen)

(3) 2 Bezüge/Monat kostenlos, darüber 2 CHF

(4) Eurocard-Referenzkurs (Zuschlag zum Interbankenkurs)

(5) UBS key4 Prepaid Mastercard

(6) Eurocard-Referenzkurs (Zuschlag zum Interbankenkurs) plus pauschal +0,5%

Bei Filialbanken braucht es für das Online Onboarding eine Dritt-App. Bei der UBS entfällt dieser Zwischenschritt.

Anderseits ist eine grosse Schwäche das Identifikations-Verfahren mittels Video-Chat. Zirka ab Sommer 2022 wechselt dann die UBS zum Online-Identifikationsverfahren mit Kontoeröffnungen rund um die Uhr.

Bei Smartphone-Banken wie Neon oder Yuh längst Gegenwart. Banking-App herunterladen, Online-Identifikation (Pass-Scannen) und los gehts.

Fazit: Die Ansprüche der UBS sind gedacht hoch, so die Interpretation der Medienmitteilung vom 19. Mai 2022. Bei genauer Betrachtung macht sich Ernüchterung breit. „Digitale Sortimentslinie“? Da muss die UBS deutlich mehr liefern.

Beim Produkt „UBS key4 banking“ sind nicht mehr als zwei Dinge mutmasslich digital (sichtbar):

Die Aufnahme der Bankbeziehung für Neukunden geschieht exklusiv über den digitalen Kanal (Online Onboarding);

das Label beginnend mit key4 stammt aus der digitalen Immobilienplattform key4 by UBS.

Warum das Label key4? Vielleicht eine liebevolle Zuwendung an das Bonussystem der UBS, stammend aus den 90er Jahren.

Für Kunden, die ihre Bankgeschäfte rein digital abwickeln wollen, ist die Kundenselbstbedienung finanziell abzugelten. Bei UBS key4 banking ist das ungenügend.

Beachtenswert löblich ist die aktive Kommunikation und Einsehbarkeit des Wechselkursaufschlags von 0,5% für Transaktionen in Fremdwährungen (key4 credit card). Die CS mit CSX bewahrt hingegen ihr Schweigen.

Die Lancierung des Produkts richtet sich primär an Neukunden. Ein Marketing-Gag? „UBS key4 banking“ hat Defizite und dürfte für manche Interessenten möglicherweise auf Ablehnung stossen – insbesondere im Vergleich zu echten Smartphone-Banken.

Wohlwollender Zuspruch dürfte „UBS key4 banking“ bei Bestandeskunden finden – ideell und preislich. Interne Umbuchungen sichern den Erfolg, so geschehen bei der CS mit CSX.

Auch die UBS versucht wohl später hausinterne, profitable Produkte in der App ertragsstark zu verkaufen. Im Fokus stehen digital-affine Bestandeskunden zu halten – mit dem Ziel: Kosteneinsparung und Rentabilität (Wegfall Filialen und Personal), sowie Partizipierung margenintensive Produkte aus Anlage und Vorsorge.

Die UBS orientiert sich an digital-affinen Kunden: Können Kundenberater:innen der UBS selbst digital-affin sein, ohne in Überforderung zu fallen? Die Frage ist bei Filialbanken vertretbar.

„Heute ist nicht alle Tage; ich komm wieder, keine Frage“: Passend zusammenfassend täte dies wohl Paulchen Panther.

UBS key4 banking ist ein Potpourri aus Einzelprodukten, konsolidiert in der Behäbigkeit der Bestandes-App der UBS.

Mehr von Patrick Huber auf digitalmedia.ch.

Alter Wein in neuen Schläuchen…kennt man schon aus Römischen Zeiten….

Banking auf den Handys wir schlimm enden, es reicht schon mit den Kryptos und das Ende dieser verlogenen Kryptos endet bald und in Zug werden einige Politiker staunen.

In Zug wird diese Bande noch gehätschelt, die Regierung ist total blind und gutgläubig.

Lol die UBS wird kaum je führend sein. Zu bürokratisch, zu wenig Eigenideen. Alle Produkte sind zu teuer. Hypotheken sind selbst mit Mitarbeiterrabat teurer als der Markt und eine Zusage dauert Wichen statt Tage. Jede KB ist schneller und günstiger. NeoBanken erst recht…xD.

Den Mut zu haben sowas in 2022 noch überhaupt als innovativ zu bezeichnen und dann noch zu lanzieren ist eine Verar….. an der Kundschaft und bezeichnend für das Innovationsdilema des Bankenplatz Schweiz. Kann man es nicht besser oder will man es nicht? Warum immer was neu erfinden, wenn gut kopieren doch absolut mal reichen würde? Leider scheint das aber zu funktionieren, oder wer bezahlt denn für solch schwachen Service noch einen so stattlichen Betrag? Ich nicht. Vertrauen bilden geht anderst.