Die Credit Suisse ist das heisse Thema von Global Banking. Gestern machte ein Bloomberg-Chart mit den Credit Default Swaps die Runde.

Gemeint ist die Prämie, um sich gegen einen Untergang der Nummer 2 abzusichern. Die sogenannten CDS Spreads der CS erreichten neuen Höchststände.

Sie schossen auf gegen 220 hoch, mehr als 2011 in der Euro-Krise, höher als 2015-16 beim kurzen Schütteln an den Finanzmärkten, deutlich mehr als zum Pandemie-Start im Frühling vor 2 Jahren.

Einzig 2008, auf dem Höhepunkt der Subprime-Krise, als die USA die Investmentbank Lehman Brothers fallen liessen und die UBS von Bund und SNB gerettet werden musste, verlangten die Versicherer für ihre CS-Absicherung einen höheren Preis.

Die aktuelle CDS-Kurve der CS zeigt gerade nach oben. Hatte sie bereits Anfang Frühling mit rasender Fahrt über 100 eine stolze Hürde übersprungen, so ging die Reise Richtung All seither ungebremst weiter.

Das Verdikt des Marktes ist klar. Wer mit seinem Engagement in CS-Papiere auf Nummer sicher gehen will, der muss für die Absicherung des Investments tief in die Tasche greifen.

Das zeigte sich kürzlich bei einer neuen Finanzierung. Die CS offerierte für einen „ewigen“ Bond 9,75 Prozent Zins pro Jahr. Das heisst: Bei einer Milliarde aufgenommenem Geld fallen fast 100 Millionen Zins-Kosten für die Bank an.

Der Giga-Obolus hängt mit dem Charakter des Schuldpapiers zusammen. Weil dieses keinen fixen Rückzahl-Termin hat, kann die CS die geliehene Summe zum Eigenkapital schlagen.

Davon braucht die Bank dringend mehr. Experten gehen inzwischen von weit über 10 Milliarden benötigtem Frisch-Kapital aus.

Die grossen Altaktionäre aus Saudi-Arabien, Katar und den USA sind offenbar nicht bereit, schlechtem Geld gutes nachzuwerfen. Sie zögern mit Zusicherungen für mehr Aktienkapital.

Wenn schon, dann kaufen sie die ewigen Bonds der CS und kassieren fast 10 Prozent darauf. Laut einer Quelle sollen die saudische Olayan und der Staatsfonds von Katar eine Milliarde davon erworben haben.

Beide gehören zu den langjährigen Grossaktionären des Schweizer Finanzmultis, beide sitzen auf horrenden Verlusten aufs investierte Kapital.

Auf Dividenden können sie nicht hoffen. Die CS ist immer weniger in der Lage, viel an die Aktionäre für deren Risikobereitschaft auszuschütten.

Also lieber Hochprozentiges zeichnen und darauf setzen, dass die CS die Kurve schon irgendwie kriegt. Wenigstens klingelts Jahr für Jahr in der eigenen Kasse – umgekehrt ziehts die CS gleich nochmals nach unten.

Ein CS-Sprecher liess gestern Fragen zum Hochschnellen der Credit Default Swaps und zu den Käufern der „Perpetual“-Bonds unbeantwortet.

Wer mit Affen spielt wird gelegentlich gebissen.

Friedrich II (Der Große)

* 24. Januar 1712 † 17. August 1786

Wer findet es? So, wie oben geschrieben, dürfte (kann) es Friedrich nicht gesagt haben. Er war gebildet.

https://kartenkaufrausch.de/produkt/friedrich-dem-grossen-wer-mit-affen-spielt/

Habe gerrade 1 bn in ewige Bond investirrt.

Von Gewinn ich kaufe ein Päckli Parrisienne bei Dieterr Meierr.

Es ist Zeit den Saftladen abzuwickeln. Behaltet die Schweizer Bank, macht wieder „normales“ Bankgeschäft und schmeisst den Rest in die Tonne oder gebt es gratis ab. Offensichtlich ist das hochbezahlte Top Management nicht in der Lage, auch nur das geringste zu bewirken. Alternativ: Die GL und die MD’s rausschmeissen und schon schon ist die Bank wieder profitabel.

Wickle Dich bitte selber ab und lass ins mit Deinen ewiggleichen Kommentaren in Ruhe

Die CDS für ganz Europa schiessen durch die Decke der Chart von Europäischen Staatsanleihen CDS sieht GENAU gleich aus….

https://youtu.be/Ydbicr1Ls-Y minute 7.41

In Europa wird der Kontrollverlust der EZB gespielt, was passiert mit dem CHF und den 400 Mrd Devisenreserven der SNB wenn die EZB bzw der Euro absäuft ? Dann ist Partystimmung…

Die lösen sich langsam aber sicher in schöne Verluste seitens SNB auf!

…In Europa wird der Kontrollverlust der EZB gespielt, was passiert mit dem CHF und den 400 Mrd Devisenreserven der SNB wenn die EZB bzw der Euro absäuft ?…

Die EZB kann es Wurst sein was SNB und anderen Ländern um die Ohren fliegt. Die haben andere Möglichkeiten zu agieren, was sie auch sagten und tun.

Ein tieferer Euro ist für den Export schön, z.B. 300 Fligerle nach China verkaufen. Sollte Boing wie es aussieht die Zulassung für ihren

Jet nicht wieder bekommen, 600 Fliegerle zusätzlich für Airbus.

Was ist wichtiger, Inflation oder Arbeitsplätze killen? Nimmt der Bürger eher Inflation in kauf und behält lieber seinen Arbeitsplatz? Genau diese Aussage steht bei der EU im Raum und Bürger nimmt Inflation in kauf!

Inflation kann man auch anders bekämpfen wie nur mit Zinsen anheben.

Es tun sich Erinnerungen von 2007-2008 auf die Island-Banken auf :

Damals eröffnete die Landsbankki in der Schweiz Niederlassungen (2) und offerierte Höchstzinsen auf CHF -Einlagen. Verunsicherte Sparer und „Zinslipicker“ vertröstete der bankrotte Konzern mit: „bis CHF 100.000.00 – Einlagen ist jeder Bankkunde vom eidg. Bankenpool voll garantiert“ . Monate später gingen alle drei Islandbanken bankrott!

Der Bankenpool bezahlte nicht !

Dann ist CH eine Ausnahme. In Luxemburg wurde anstandslos die 30.000 EUR bezahlt, in D hat es sogar wesentlich höhere Zahlungen gegeben, weil ein paar Jammerlis leider ihr gesamtes Vermögen nicht verlieren wollten und die Allgemeinheit mit Hilfe des Herrn Steinbrück diese dann ebenfalls begleichen mussten. Daher bleibt die Frage offen, warum denn in CH nicht bezahlt wurde?

an Nachtportier:

wer mehr wissen möchte, empfehle ich das Buch von

Jared Bibler :

„Island’s Secret“ the untold Story of the World’s biggest con.

2021 verlegt im Harriman House. Nur in Englisch erhältlich.

Bei einem Aktienkurs von lumpigen CHF 5.40, welches die Misswirtschaft des VR und Topmanagement über die letzten Jahre deutlich zum Ausdruck bringt, die logische Folge!

Der nächste Absturz auf dem Kapitalmarkt rückt laufend näher.

Das Covid Theater und der fast nahtlose Übergang in den aktuellen Wirtschafts—Krieg wirken als Brandbeschleuniger.

Ein kippen, der Öl-Araber in Richtung BRICS steht im Raum, darauf deutet die Zurückhaltung der Öl-Araber, die haben auf Abwarten und Beobachten, wie sich das entwickelt geschaltet.

Der „Lender of the Last Resort“ ist und bleibt allein für alle Schulden der ganzen CS-Gruppe weltweit unsere SNB. Es bluten nicht die Credit Default Swaps Versicherungen für die Ausstände der CS, die werden zu 100 % von der SNB entschädigt. Wer eine solche teure Versicherung kauft, braucht sie eigentlich nicht. Unsere SNB wird für diesen 9,75 % Bond für eine Milliarde die Haftung übernehmen und sie kann sich rechtlich nicht dagegen wehren, dies sei nach Schweizer Gesetzeslage Eigenkapital. Es kann sogar sein, dass im Falle einer CS-Sanierung

die Aktionäre und vor allem die ausländischen, eine Garantie-Rückzahlung von 5 Franken pro Aktie erhalten. Im Gegensatz zu 2008, waren die USA überhaupt nicht an einem Untergang der UBS interessiert, dagegen ist den Amerikanern ein Untergang der CS gleichgültig, aber unsere SNB wird von ihnen mit Zustimmung des Bundesrates gezwungen, dass alle Gläubigern, inklusive derjenigen mit diesem 9,75 % Bond, gezwungen, diese vollständig zu entschädigen. Der ganze Vorgang wird die politische Macht der Schweiz präsentieren und der stille und befriedigende Zuschauer ist die EZB und ihre Aktionäre.

Und woher wissen Sie das alles? Quelle?

Es sind Ansätze wo definitiv eintreten können! Sollte der US Senat

…Und woher wissen Sie das alles? Quelle?…

darauf bestehen das CS eliminiert wird, da einfach zu viel Pinocchio Spiele der besonderen Art aufschlugen, dann geht es in Staatshaftung!

Das Mitverschulden trägt auch definitiv Politik und Finma mit. Da über Jahre nur bei den Pinnocchio Spielen zugeschaut worden aber absolut so gut wie nichts dagegen unternommen wurde, muss man sich nicht mehr darüber wundern, das US Senat doch Game Over Spielkarte ausspielt.

Die genannten Szenarien als auch andere gehen auch bei Experten um. DB kann ein Lied von singen was da abging um es wieder auf die Reihe zu bekommen. Einfach alle Berichte lesen und zwischen den Zeilen seine Gedanken machen.

Was sehr schlecht bei den Amis ankam dürfte Branson sein, der in die BRD Bafin wechselte. Die neue Rechte Hand von ihm, Schäfer, ehemals Finma wechselte jetzt auch zu Bafin. Den Grund weshalb wissen alle!

…Laut dem Medium gilt der Manager gerade bei Bankern als „zu schlau, zu ehrgeizig, zu regulierungswütig.“…

https://www.businessinsider.de/wirtschaft/finanzen/neuer-bafin-chef-mark-branson-galt-als-sheriff-der-schweizer-banken/

https://www.handelszeitung.ch/unternehmen/der-nette-sheriff-branson

https://www.faz.net/aktuell/finanzen/bafin-chef-branson-sagt-geldwaesche-und-cyberrisiken-den-kampf-an-17635614.html

Da kann sich Schweizer Banken und Co für die Zukunft auf etwas gefasst machen! BRD unterstützt Branson und Bafin und sein Spielraum wird immer größer zu schalten.

…Bestes Beispiel dafür ist das Whistleblowing, das Branson bei der deutschen Finanzaufsicht zur Chefsache erklärt…

https://www.finews.ch/news/finanzplatz/48885-mark-branson-macht-whistleblowing-zur-chefsache

Das sind ein paar wenige genannte Punkte für schon erwähnten Szenarien, die zuschlagen können. Der Branson ist jetzt in einer Position, die für Schweiz Geschäftsmodell ein Super Gau ist. Kapiert Normalo nicht.

Als Bankenexperte dürfte der Experte Bennie d. Fuchs für Parkbank sein, der nicht googeln tut.

Ich kann nur allen raten, cs zu verkaufen. Die Bank selbst hat ja schon sämtliche Vermögenswerte veräussert.

CS ist nur noch eine Hülle ohne Inhalt. Selbst die Hülle ist gemietet.

Ach komm jetzt! Immerhin ist 8 Mia teure Software drin enthalten!

Hubertus – da kann ich Ihnen nur beipflichten. Die Aktie wird zu Ramschpapier werden. Die CDS sind ein Indiz dafür, wie schlimm es um die Credit Suisse steht. Aber ich bin mir nicht sicher, ob Gottstein und Lehmann sich dieses Problems bewusst sind. Sicher ist, die CS ist eine grosse Bank aber auch grosse Banken können defaulten und pleite gehen. Pleite geht sie nicht aber günstig gekauft kann sie werden und ich behaupte, genau das wird auf kurz oder mittellang passieren. massenexodus bei den Mitarbeitern, weil der Kolloss umgebaut werden muss. Die Mitarbeiter vorallem im Ausland müssen besser von der Compliance kontrolliert werden. Es passiert noch viel zu viel illegales aber unsere Finma ist ja sowieso taub und blind und will nur nicht handeln.

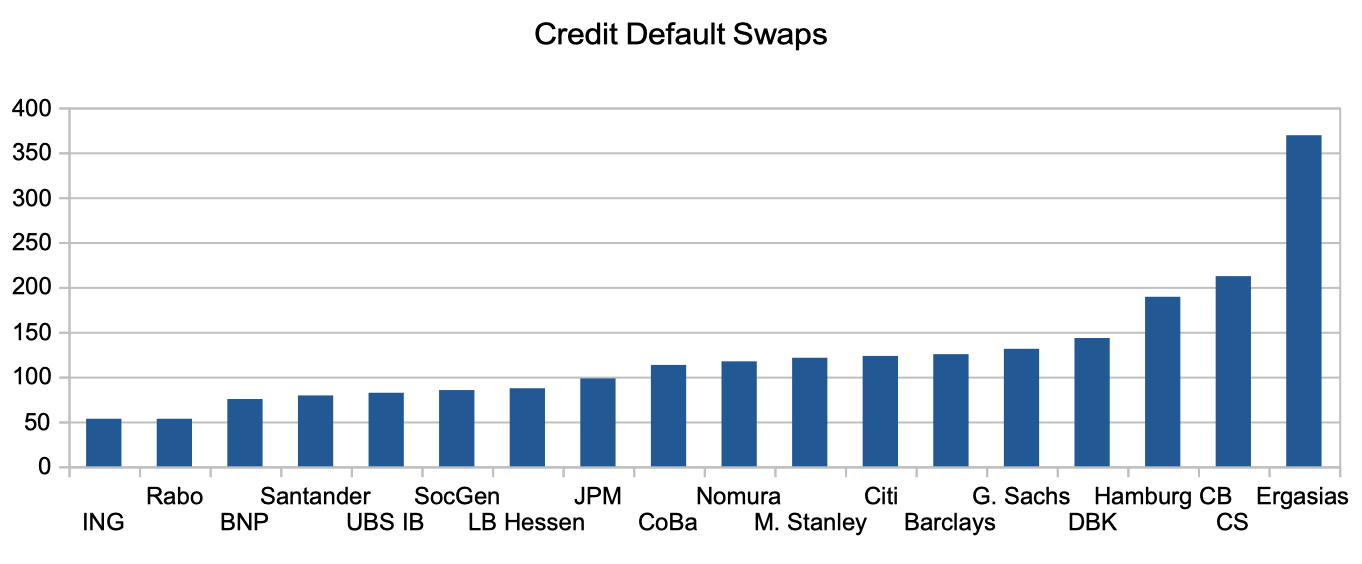

CDS Mitbewerber Credit Suisse:

Credit Default Swaps (CDS)

Unternehmen Credit Default Swaps

Banco Santander 78,80

Bank of America 105,27

BARCLAYS Bank 125,32

Bayerische Landesbank —

BHF-Bank1) —

BNP Paribas 74,78

Bundesrepublik Deutschland 14,86

Citigroup2) 123,19

Commerzbank 112,96

Crédit Agricole 69,07

Credit Suisse 211,59

Deka —

Deutsche Bank 142,85

DZ BANK6) —

EFG International AG —

Erste Group Bank 91,46

Eurobank Ergasias S.A. 369,00

Goldman Sachs 131,04

HSBC Trinkaus5) 72,55

Hamburg Commercial Bank 188,85

HypoVereinsbank/UniCredit Bank AG 103,00

ING-Bank 52,55

J.P. Morgan 98,47

LBBW 54,18

Landesbank Berlin —

Landesbank Hessen-Thueringen 86,56

Lloyds Banking Group plc 75,68

Macquarie Bank Ltd. 82,60

Morgan Stanley 121,41

Morgan Stanley & Co. International PLC —

NATIXIS 79,42

NatWest Markets N.V. 62,01

Nomura Bank International 116,76

Norddeutsche Landesbank —

Österreichische Volksbanken —

Rabobank 52,70

Raiffeisen Centrobank —

Royal Bank of Scotland plc 120,32

Sal. Oppenheim 5) —

SEB 64,96

Société Générale 85,43

UBS Investment Bank 81,46

Vontobel 6)

Alles gut, die Eurobank ist noch schlechter…

Warum hat Gottstein ein Messer im Auto?

Damit er die Kurve schneiden kann!😁😁

Das Messer benötigt er um sein tägliches Butterbrot zu streichen.

Sollte es zu einem Credit Event kommen, wer zahlt dann diese CDS aus und von welchen Laufzeiten sprechen wir hier? Sechs Monate, 1 Jahr,…?

Der protection seller Zahlt. Das ist ja das tolle an CDS, Gegenparteirisiko nur verschieben und nicht aufheben. Wenns knallt, viels glück!

Definition

Ein Credit Default Swap (CDS) beschreibt ein so genanntes Kreditderivat, das die Möglichkeit bietet, Ausfallrisiken von Anleihen, Krediten oder Schuldnernamen an Börsen zu handeln. Hierbei wird ein Vertrag zwischen zwei Parteien eingegangen, der auf einen Referenzschuldner (Basiswert) bezogen ist. Der Sicherungsnehmer bezahlt eine einmalige oder auch regelmäßige Prämie (Swap) und bekommt dafür vom Sicherungsgeber eine Ausgleichszahlung, falls der Schuldner seine Schuld nicht begleichen kann.

Quelle: Handelszeitung

Lasst doch die CS in Frieden. Soll sie Konkurs gehen oder geschluckt werden. Langweilig immer nur CS als Thema. Gibt auch andere Themen oder?

Also wenn Sie eine Pensionskasse haben, sollte Sie das langweilige Thema interessieren. Denn Sie sind an der CS beteiligt und haben damit Geld verloren.

Faktisch Pleite, nur noch durch Zaubertricks am Leben zu erhalten!

Drogensüchtige, Junkies, Banker und Banken unterscheiden sich in nichts. Ausser dem Stoff.

Beim Stoff bin ich nicht so sicher.

Die CS ein Paradebeispiel dafür, dass unser Finanzsystem völlig untauglich ist. Denn es kann doch wirklich nicht sein, dass das Management sich Jahr für Jahr Millionen Saläre und Boni auszahlt, und das völlig legal, obwohl sie die einst so erfolgreiche Bank langsam aber sicher (und immer schneller) in den Ruin führt! Für mich ist das nichts anderes als modernes Raubrittertum!

Amen

Falsch! Denken Sie an den Fachkräftemangel. Für ausgezeichnetes Personal muss man halt tief in die Tasche greifen und die Boni grosszügig sprudeln lassen. Es kann immer mal einer Pech haben am Markt. Vielleicht zahlt die CS sogar zuweig für das Personal. Und die Aktionäre sehen das genauso. Ansonsten hätten die an der GV längst eingegriffen… Oder, ohne Ironie formuliert: Selber schuld. Kann man an jeder GV auch abwählen und einen Kurswechsel erzwingen.

Wenn Sie mit unser Finanzsystem das Schweizer Finanzsystem meinen, mögen Sie recht haben. Aber international normal im Finanzsystem ist das nicht. Das ist eine CS-Besonderheit, die es über diesen Zeitraum nirgendwo anders gibt.

Die CS ist ein Selbstbedienungsladen geworden und der Staat pennt!

Boris Jelzin

Mit Kryptos würde das nicht Passieren.

Das Finanzsystem ist nicht untauglich, der CS-Verwaltungsrat war es. Der legt die Vergütungen fest und präsentiert den Vergütungsbericht an der GV zur „Abstimmung“, meist nur eine pseudodemokratische Formalie. Der CS-VR wurde bis vor kurzem für mehrere Jahre von einem Herrn Rohner als Präsident und einem Herrn Schwan als Vize geführt. Beide haben das Trümmerfeld verlassen.

Korrekt. Eigentlich könnte man im Konkursfall die Bank einfach abwickeln und gut ist. Leider wäre der Gesamtschaden gewaltig und darum wird der Staat eingreifen müssen und dem ist sich das Management natürlich bewusst und fährt die riskante Geschäftspolitik zwecks bonioptimierung. Zusätzlich ist es tragisch dass jeder Schweizer mit seiner Pensionskasse in solche Räuberunternehmen investiert ist und mit dem Depotstimmrecht sogar noch die Boni absegnet….

Der Verfasser des Artikels mag ja richtig liegen, aber was doch viel wichtiger ist, ist dass die Wurst-Käseunternehmen im Mehrheitsbesitz des Staates gut aufgestellt sind. Denn da werden die Milliarden zwar nicht wirklich erarbeitet, aber wenigstens abgeschöpft.

Für die Milliarde aufgenommenes Geld fallen 100 Mio. Zinskosten PRO JAHR an.

Über 20 Jahre betragen betragen die Zinskosten 2 Milliarden, doppelt soviel wie das Geld, das die CS heute unbedingt benötigt.

Da es sich um einen Perpetual Bond handelt, wird er ewig laufen. Dh. die Zinskosten werden unendlich mal 100 Mio. betragen.

Dem Management geht es also nur darum, noch ein, zwei Jahre lang fette Boni beziehen zu können. Früher oder später wird CS an den Kosten der Anleihe zu Grunde gehen.

Wollte heute die Finma besuchen. An der Tür hing ein Zettel: Wegen Antischleuderkurs kurzweilig geschlossen!…“😂

Dazu passt das heutige Inserat in der NZZ der Finma in Sache Credits Suisse Funds AG, das Bänklein ist gelinde gesagt in mehrfacher Hinsicht ein Saustall mit Selbstbedienung, traurig.

CS als the most admired bank wird diesen kleinen Sturm problemlos überstehen. Das solide Geschäftsmodell zusammen mit dem Verständnis des Managements für die Bedürfnisse des Kunden und dem Operativen Wissen ist ein Erfolgsrezept.

*Ironie off*

Hoffentlich bleibt die CS uns noch lange erhalten. Ein Auffangbecken für alle Schaumschläger, Power-Point- Strategen, One-Man-Show Gewinner-Typen und CV-Optimierer. Wo gehen die ansonsten überall hin? Ich hoffe, ich bleibe weitestgehend verschont.

Sollte China das nicht im Griff bekommen, dann können Dominosteine fallen das die Heide wackelt. Schweizerbanken und Co haben da wieviel investiert?

04.07.22…Evergrande wirbt um die Unterstützung der Gläubiger gegen den Liquidationsantrag…

https://de.marketscreener.com/kurs/aktie/CHINA-EVERGRANDE-GROUP-6171025/news/Evergrande-wirbt-um-die-Unterstutzung-der-Glaubiger-gegen-den-Liquidationsantrag-Quelle-40889451/

Man geht schon mittlerweile von einem Tsunami aus der kommt. Japan IMO Crash neue Auflage China 2.0 lässt grüßen.

Wer meint das CD fällt, wenn ja, gleich Staatshaftung der Derivate und Co! Bedeutet, Schweiz gleich Pleite. BRD hat es schon hinter sich dank schneller absprachen USA durch Cryan damals.

https://www.manager-magazin.de/unternehmen/banken/deutsche-bank-us-justiz-fordert-14-milliarden-dollar-a-1112556.html

Über manches wird nicht viel geredet, bloß da sind Bomben abgelegt, DERIVATE! USA wollen kein Lehmann 2.0, die treten dann die Schweizer Türen ein bei den Politikern.

Viele haben nicht auf dem Schirm, dass statt die Bank abzuwickeln der Staat auch einfach die Einlagen-Kunden zu Eigentümern machen kann. Statt Inhaber eines dicken Kontos bist du dann einfach Aktionär. Jetzt ist Eigentümer sein weniger lukrativ wie nur Kunde zu sein aber mit diesem Buchhaltungstrickli kann die Einlagesicherung für den nächsten Dominostein aufgespart werden. Damals in der Eurokrise war das Big News. Wir haben aber momentan die Alles-Krise, da gehen Detqils schon mal vergessen…

Was macht die Finma eigentlich in Sachen Credit Suisse.

?????

Man hört nichts. Vielleicht hört man dann etwas wenn es zu spät ist?

Solange es noch möglich ist, sollte man die CS vollständig an die Araber verkaufen, den Namen ändern und wir wären sie als systemrelevante Bank endlich los!

Die CS hat gewisse Eigenkapitalprobleme, die Rentabilität stimmt nicht und dazu kommen noch Führungsprobleme. Nicht gerade wenig Risiken die natürlich über höhere CDS Prämien abgesichert werden müssen. Bei den Bonds handelt es sich letztendlich doch um „Coco Bonds“ die in Eigenkapital gewandelt werden können.

Ich kann die Aktionäre schon verstehen, ein hoch verzinster Ewigkeitsbond ist mehr wert, als Anteilsscheine an der CS. Wundert mich nicht das man dort großzügig zugegriffen hat.

Wie lange sind die Araber nun schon mit dabei, fast 15 Jahre und jedes Jahr an die +10% Coupon? Ist doch herrlich. Und all die Millionen fürs Management. Der Laden läuft!

Ohne „control frauds“ bei CS™, SNB™ und Eidgenossenschaft™ ginge das nicht.

Bin sicher, die CS wird niemals in Konkurs gehen…., haben sich doch die Flaschen in der Führung ein neues Logo als Rettung ausgedacht..! !

Als die Barings vor Jahren in Singapur von einer Person in den Ruin geschickt wurde, war aus den CH Bank-Chef Etagen zu hören „dass so was hier nie passiert“. In die Zwischenzeit haben wir etliche grosse und kleine solche Paradebeispiele hier erlebt, mit dem Unterschied dass diese nicht von einer einzelnen Person durchgeführt wurden, sondern von ganzen Management Seilschaften! Dieses Raubrittertum hat aber System, da in der Schweiz zu wenig innovatieves „Youngblood Management“ existiert, und man immer noch auf die alten und vielerorts längst ausgedienten Dinos hofft und glaubt. Seit Jahren findet immer noch ein reger Wechsel zwischen Banken von diesen „augemusterten“ und inkompetenten Managern statt, die einfach nicht mehr zeitgemäss unterwegs sind – Trotzdem gelingt es diesen Personen immer wieder – mit ihrem katastrophalen Leistungsausweis – irgendwo anzudocken, wo diese dann im Sauseschritt das nächste Institut in den Boden treiben! Entsprechend sind die Doofen dann auch immer wieder wir Kunden und Investoren…(Man muss sich nur due Aktionkurse von den verscheidenen Banken einmal zu Gemüte führen, da hat es Einbrüche teilweise von 50%). Am besten den Saftladen in die UBS integrieren, oder an die UniCredit oder eine andere interessierte Bank verkaufen…

Die CS ist im Moment einer der aggressivsten Issuers von strukturieren Produkten vor allem 1 jährige Papiere. Dies ist eine “versteckte” Liquiditätsbeschaffung.

Die CS als counterparty ist im heutigen Umfeld riskant!

Totaler struktureller Rassismus diese CDS. Alles nur weil die CS ein Woke-Vorzeigeunternehmen ist. CDS verbieten weil purer Rassismus. Die CS hat Dutzende Indianer auf ihrer Homepage!

Greensill: die CS hat begonnen, bei den lautesten Kunden, auf alle Gebühren zu verzichten um den Greensill Schmerzen zu lindern und die Kunden ruhig zu behalten. Wenn das kein Schuld Eingeständnis ist?

Sobald die erste Bank kippt werden auch die CDS aller anderer Banken rasch höher notieren😂.

Das Finanz- und Bankensystem ist pleite, genauso wie praktisch sämtliche hochverschuldeten Staaten und deren Regierungen.

Keine Überraschung wenn „Geld“ durch Kredit entsteht, die Kredite nicht mit Geld gedeckt, und alle Vermögenswerte mit Schulden bewertet sind.

Wenn das Schneeballsystem kippt ist Feierabend liebe Leute, dann werdet ihr alle wie gelähmt da stehen und eure Mäuler nicht mehr zu kriegen.😫

Frühzeitig Umdenken ist anscheinend schwierig für die verwöhnten Weichhirne der Gewohnheitstiere namens Mensch

IP 2022, wie langweilig !

Jeden Tag die gleiche Suppe, etwas neues wäre zu riskant ?

🤑😁😁😁😁😁😁😁🤑

Wenn das Bankensystem dann endlich zusammengebrochen ist, können die CDS-Prämien glücklicherweise nicht mehr ausbezahlt werden!

🤑😁😁😁😁😁😁😁🤑

😁😁😁😁😁😁😁

😂😂😂😂😂

😀😀😀

🙉

Too big to fail.

Der Retter heisst: Steuerzahler!

Dann shortet doch die Credit Suisse Aktie und kauft zum Ausgleich diese CDS. Europa ist ja zu allem bereit, der 3. Weltkrieg wird nicht nur die Credit Suisse in Trümmer legen!

Die CS ist faktisch tot, in Bern werden bereits die Pläne für eine Shard-Lösung besprochen. Ueber Jahre konnten Rohner und Co. die Bank zu Tode reiten, und der gute, nette Roche-Chef schaute einfach zu…Typisch, unfähige Manager ohne eigenes Risiko machen auf Wichtig und verlassen das Schiff wie die Ratten wenn der Wasserspiegel höher steigt.