Vergangene Woche gab Markus Blocher bekannt, bis zu rund 7.6% seiner am Chemiekonzern Dottikon gehaltenen Aktien zu einem Festpreis von 260 Franken platzieren zu wollen.

Gegenwert: 273 Millionen Franken.

Wenn der Eigentümer einer Firma im grossen Stil Aktien seines Unternehmens auf den Markt wirft, heisst dies in der Regel a) er braucht Geld, b) er glaubt, dass die Aktien an Wert verlieren.

Dass Dr. Markus Blocher, Sohn von SVP-Übervater Christoph Blocher, Geld braucht, ist wenig wahrscheinlich.

Er wird zwar ab und zu in Jugendherbergen gesichtet, aber mit über 3 Milliarden Vermögen, muss er nicht darben.

Bleibt b).

Auf den ersten Blick leuchtet es nicht ein, weshalb die Dottikon-Aktien fallen sollten. Der Pharma-Auftragsfertiger wächst rasant und ist höchst profitabel.

Auf den zweiten Blick wird aber ersichtlich, dass das Geschäft mit Spezialchemie sehr kapitalintensiv ist. Hohe Investitionen in Anlagen fressen die Gewinne auf.

Grösse ist deshalb wichtig, um langfristig das Überleben sichern zu können. Mit 320 Millionen Umsatz ist Dottikon aber ein kleiner Fisch in einem 130 Milliarden-Markt.

Dottikon braucht also Geld. Viel Geld, das man sich bei Aktien-Investoren über eine Kapitalerhöhung holen will.

Kapitalerhöhungen wirken aber verwässernd. Da mehr Aktien zur Kapitalbeschaffung in den Umlauf kommen, fällt der Wert pro Titel.

Um eine Kapitalerhöhung erfolgreich durchführen zu können, werden die neuen Aktien zudem zu einem Abschlag herausgegeben.

Der Kurs der Aktie fällt daher mit hoher Wahrscheinlichkeit im Vorfeld einer Kapitalerhöhung.

Blocher-Junior hat offensichtlich keine Lust, sich verwässern zu lassen, und will einen Teil seiner Schäflein ins Trockene bringen. Dafür müssen aber dumme Investoren her, die sich verwässern lassen wollen.

Wie macht man das?

Indem man die Braut schöner macht.

Investoren sollen sich glücklich schätzen, rare Dottikon-Aktien erwerben zu können. Schliesslich wird der Kurs nur eine Richtung kennen.

Diese Meinung müsste vorherrschen. Und siehe da: In sämtlichen Medien war letzte Woche zu lesen, dass erst die Erhöhung des Streubesitzes das fantastische Wachstum ermöglichen würde.

Die Kapitalerhöhung wurde heruntergespielt. „Wir brauchen jetzt keine Kapitalerhöhung, erst später.“ „Wir brauchen nur 3-5% Kapitalerhöhung“. „Das Bezugsrecht der Aktionäre wird gewahrt. Das Aktionärsrecht ist ein hohes Gut.“

Die Platzierung seiner Aktien wurden als philanthropischer Akt dargestellt.

„Schliesslich kann ich durch die Platzierung auch am künftigen Erfolg von Dottikon weniger partizipieren.“ Ein Geschenk an die Aktionäre sozusagen.

Nebst den Medien natürlich ganz wichtig, dass man die Banken vor den Karren spannt.

Das geht am besten mit der Zürcher Kantonalbank.

Die ZKB hegt im Investment Banking grosse Pläne, will mit den ganz Grossen mitmischen. Aktienplatzierungen und Kapitalerhöhungen sind lukrativ.

Mit Staatsgarantie forciert die Nummer 1 der Schweizer Kantonalbanken gerade „risikolos“ ihr Aktien-Geschäft in Übersee.

Da fällt dem seriösen Aktienanalysten der ZKB die Kaufempfehlung auf die Titel der Dottikon auch mal leichter über die Lippen.

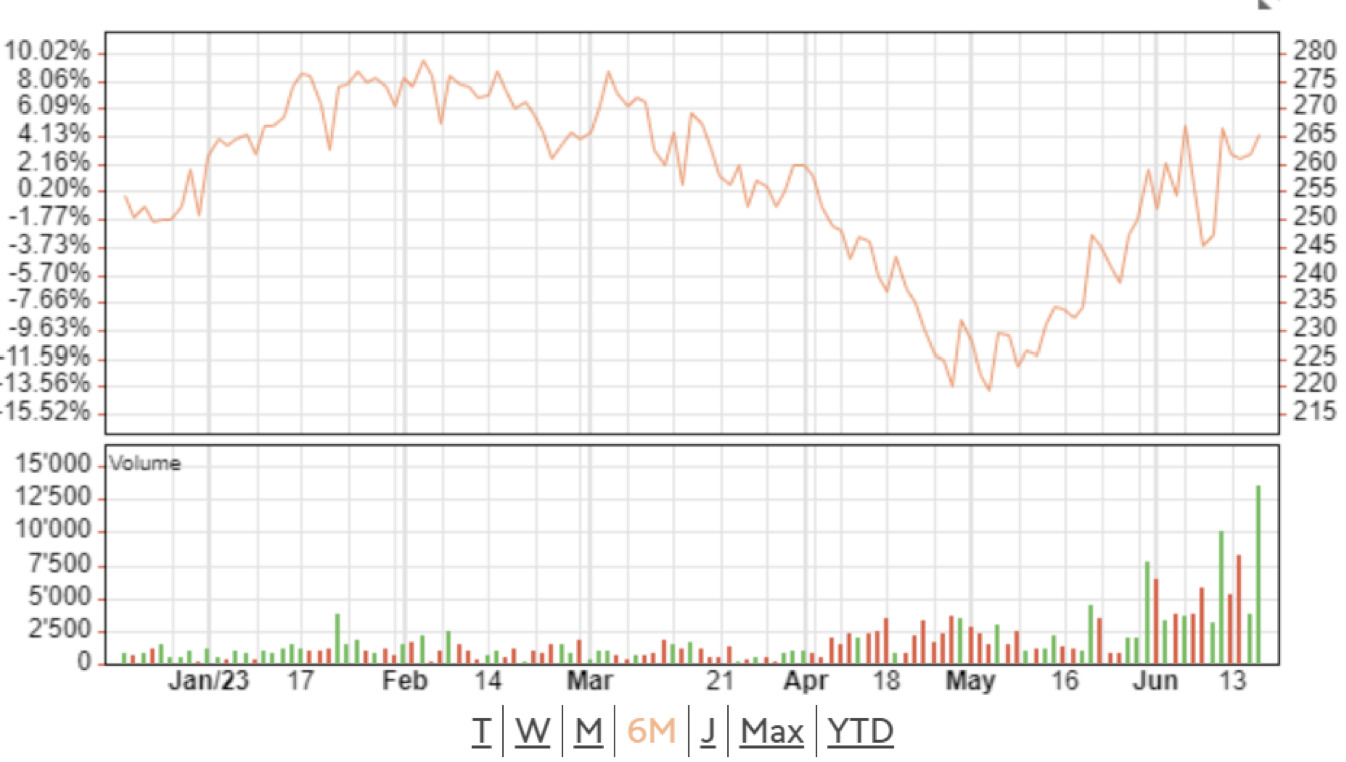

Ein Schelm, wer denkt, dass der Kurs der illiquiden Aktien seit Anfang Mai 20% nach oben „massiert“ wurde, um einen höheren Platzierungspreis zu erreichen.

Pausenlos telefonierte die ZKB-Sales-Mannschaft letzte Woche Investoren und schwafelte von „Einmalige Chance in Dottikon einzusteigen“, dass man „etwas verpassen würde“, man „wahrscheinlich nur wenige Aktien kriegt, weil die Nachfrage unglaublich hoch sei“.

Der Schuss ging nach hinten los. Am Freitag wurde bekannt, dass nur etwa 2,4% der Blocher-Aktien an institutionelle Investoren platziert wurden.

Keine Nachfrage? Natürlich nicht.

Blocher sieht die Gründe in der selektiven Investoren-Wahl. „Wir wollten nur unternehmerisch denkende, langfristig orientierte Investoren gewinnen.“

Zudem sei für einige grosse, angelsächsische Anleger die Zeit von der Ankündigung bis zum Vollzug des Aktien-Verkaufs wohl zu knapp gewesen.

„Investitions-Entscheide würden auch oft von Gremien getroffen, die nur periodisch tagten.“

Wer’s glaubt, wird selig.

Inhalt dieses Schundartikels? Einmal mehr wird diese Plattform für eine persönliche Abrechnung zur Verfügung gestellt, dieses Mal sogar einseitig privat, weil sich der feige Schreiber hinter dem anonymen ip Kürzel versteckt.

Es wird suggeriert Blocher junior habe was illegales oder zumindest moralisch sehr verwerfliches gemacht. Es steht gar der Vorwurf der Kursmanipulation im Raum.

Weder kenne ich Blochet junior, noch bin ich an seinem Wohlergehen interessiert. Was IP hier aber abzieht ist einmal mehr unterste Schublade.

Spannend, ist mir gar nicht aufgefallen. In der Tat ist dies mehr als sonderbar. Nun ja, Hässig muss ja selber wissen, was er tut.

mit einem free float von nur 25% und null dividenden macht die aktie null sinn. ich denke, die anlage ist nur für uninformierte retailer ‚interessant‘.

Bin gespannt, ob die FuW am Mittwoch in ihrer Rubrik „Lieber Investor“ auf dieses Buebetrickli zurückkommt.

machen alle jungs von der svp.

bevor die aktien runter kommen,

verkaufen an der börse und wenn

die aktie am boden ist, wieder

zukaufen.

völlige verarschung der

mitaktionäre!

hände weg, von solchen familien

aktien!

Das sah ich kommen als aktiver Anleger, dass das in die Hosen geht. Fast nie Dividende, immer grosse Worte und nicht überzeugende GV genügten mir, die Aktie zu verkaufen. Ich stehe auf Fakten und nicht grosse Sprüche.

Die ZKB sollte sich besser um ihre Schweizer und Züricher KMU Kunden kümmern!

Ganz wichtig wäre:

Die compliance Gnome auch mal schulen, damit diese im 21 . Jahrhundert ankommen und Selbstständigen und KMUs nicht das Konto sperren nur weil ein Kunde aus Italien Geld überweist oder sonst etwas völlig Normales macht.

Stattdessen wollen die mit Staatsgarantie ins Ausland und ins Investmentbanking? Hallo geht’s noch???

Wer‘s immer noch nicht gemerkt hat wo die Prioritäten beim business Verhalten der Familie Blocher liegen ist selbst schuld.

Bitte erhelle uns. Wo liegen denn die Prioritäten beim Businessverhalten der Familie Blocher?

Das Free Float Thema hat Hässig einfach vergessen. Daher etwas Nachhilfe: An der Börse kotierte Aktien müssen eine bestimmte Free Float Schwelle (Streubesitz ausserhalb von Kernaktionären) nachweisen und der soeben vollzogene Verkauf einiger Aktien aus dem Blocher-Block hilft den Free Float zu erhöhen… alles Andere mag kurzfristig ein bisschen Wahres haben, ist aber auf lange Frist (und so denkt Dottikon) irrelevant.

Chuum hät e Frau de erschti Sohn gebore

Da händs de Vater scho uf d Rolle gnah

Und d Lüüt hend gseit me gseechi’s a den Ohre

Das Büebli schlön genau am Vater nah:

„Jä lueg au doo, ganz de Bappe!“

Ganz de Bappe, ganz de Bappe, ja de Bappe hät das au

Ganz de Bappe, ganz de Bappe, ganz genau

Das Büebli isch gägs Sträähle und gägs Wäsche

Und s Fingernägel schniide schätzt er nie

Doch bringt em öpper siini Schoppefläsche

Dänn strahlt er ämigs wiil er eis cha zie

„Mmmm, guti-guti feini-feini!“

Ganz de Bappe, ganz de Bappe, ja de Bappe hät das au

Ganz de Bappe, ganz de Bappe, ganz genau

Mer glaubt s nid wie dä d Auge cha verdräie

Und schimpfe chan er au scho as e chli

Und wenn s em nid grad passt dänn ghöörsch en chräie

Und wenn er fertig gschreit hat, schlaft er i

Ganz de Bappe, ganz de Bappe, ja de Bappe hät das au

Ganz de Bappe, ganz de Bappe, ganz genau

Und hät de chli emal nid grad sis fueter

Und hät er a sim Tuume wehli-weh

Dänn brüelt er wie am Spiess und rüeft der Mueter

Und d Mueter die seit resigniert „Oje…

„Nid zum Glaube, ganz de Bappe!“

Ganz de Bappe, ganz de Bappe, ja de Bappe hät das au

Ganz de Bappe, ganz de Bappe, ganz genau

(Lied von Trio Eugster. Songwriter: Alex Eugster / Fredy Alfred Lienhard)

Macht das Sinn was Sie da schreiben??

Der macht das sehr gut!

Er hat Dottikon Wachstum gebracht. Bodenständiger Manager ohne Starkallüren

Kritik absolut unberechtigt.

Habe Markus Blocher persönlich kennengelernt, denke nicht, dass er da große Hintergedanken hatte. Selten ein Unternehmer seines Kalibers getroffen! Evtl. wäre es sinnvoller, über seine Geschäfte zu berichten, denn er generiert Arbeitskräfte in meiner Region und investiert hunderte Millionen.

Und der Mann kann reden, sehr informiert, schlagfertig und total belesen. Da sollten sich die Spitzenmanager in der Finanzindustrie mal ein Vorbild nehmen. Doch die sind meistens nur auf Boni-Jagd, da steckt nichts dahinter und wenn es dick kommt, tauchen sie unter und schieben die Schuld anderen zu. Bestes Beispiel dafür ist aktuell Kielholz…

Inhaber geführte Unternehmungen sind das beste was die Freie Marktwirtschaft hervorgebracht hat. IKEA, Ems, Remondis, Schwarz-Gruppe etc. Tausend mal lieber wie diese anonymen Konstrukte à la UBS, Swisscom, Migros, Post und all die Selbstbedienungsläden für „Manager“ die wir zur Genüge kennen.

Herr Blocher könnte seine Dottikon auch einfach sonst wem verkaufen, macht er aber nicht. Er ist Unternehmer und nicht Unterlasser. Sehen sie doch einmal diese döödeligen start-ups wo es immer nur darum geht, es so schnell wie möglich einem Grossen anzudrehen. Wie Whats App und Meta. Das kann es ja auch nicht sein.

Da geh ich natürlich grundsätzlich einig, wenn allerdings die (Minderheits-)aktionäre nur Geldesel darstellen (bei DESN liegt der Free-Float bei lediglich ca. 23%) ist das für mich persönlich nicht unbedingt ein Investment-Case.

Die genannten Kostrukte sind alle entweder reguliert unter staatlicher Oberaufsicht, marktbeherrschend im staatlichen Mehrheitsbesitz oder aber als Genossenschaften in die DNA der Schweizer Sozialstruktur eingebrannt.

Fällt jemandem etwas auf?

Niemand ausser ihm weiss, warum er die Aktien verkaufen wollte. Geld braucht er sicher nicht aber je mehr man hat, desto mehr will man.

Ich habe gewartet, bis ein paar Kommentare aufgeschalten sind. Mal schauen, was da so geschrieben wird. Und ja, ich sehe es eben auch so. Der Artikel ist wieder einmal völliger Quark. Zeugt mehr von Neid und Missgunst als von professionellem Journalismus.

Ich glaube keinem Blocher mehr. Visionen und Filetierung von CH Firmen? Kauf der Ems durch CB von der alten Wittwe Oswald: statt an den Meistbietenden hat CB die Firma selber gekauft, nachdem er sie viel zu tief geschätzt hat. Man munkelt, dass er mit Aktivierung der angeschriebenen Vermögenswerte (Bauland) den Preis Firma quasi postwendend wieder drinn hatte. Kein Wunder folgte ein Langer Rechtsstreit mit Oswalds Erben. Tja..

Markus Blocher bietet keine Angriffsfläche. Er glänzt mit seiner Firma und seinem Leistungsausweis. Das ist nicht im Geiste der Regenbogenpresse und leider auch in diesem Fall für IP.

Laut Kununu bietet EMS Dottikon genügend Angriffsfläche. LOL

https://www.kununu.com/ch/dottikon-es

@Das tapfere Schneiderlein

Genau, die Jammeriplattform Kununu ist das Mass der Dinge. LOL. Die Aussage, dass Blocher „keine Angriffsfläche“ gibt, geht weit über ein paar unzufriedene Mitarbeitende aus.

Mit der ZKB ist der Gute schlicht, schlecht beraten!

Der Punkt ist, dass man schon seit einiger Zeit davon wusste- was auch in der Entwicklung des Aktienkurses der letzten Wochen zu sehen ist.

Die Idee ist nicht neu und auch nicht verwerflich. Das Problem, sie wurde marketingtechniasch einfach völlig falsch kommuniziert. Den Rest hatte das Vorhaben die ZKB zu Grabe getragen, Punkt.

Blochers sind mit allen Wassern gewaschen, die kommen in Bälde mit einer neuen Blitzidee- ein zweites Mal machen die den selben Fehler nicht….

Oha Lukas dieser Schuss ging wohl nach hinten los. Einmal mehr zeigt sich, wieviel Recherche Du in Deine Artikel steckst -> Null, Zero, gar nichts.

Ich würde, wenn ich Sie wäre, lieber Herr Hässig, wieder einmal Boemles „Unternehmensfinanzierung“ hervorkramen. Dann wüssten Sie wieder, dass der Portfoliowert vor und nach Anrechtsabgang (theoretisch) identisch ist. An welche Fachhochschule haben Sie Ihren Fensterplatz in BWL genossen?

Und Sie sollten bei der nächsten GV genauer hinschauen:

Bei der letzten GV wurde nämlich ein gesetzlich neu erlaubtes Kapitalband abgesegnet. Es ermöglicht eine Erhöhung des bestehenden Kapitals um bis zu 15% auch unter Ausschluss des Bezugsrechts von Altaktionären.

LH war an einer Fachhochschule?

Und ich dachte, er hätte die Primarschule abgebrochen.

Es ist keine Kapitalerhöhung.

Ok, da werden gar keine Kommentare mehr freigeschalten? Das ist ja mal ziemlich jämmerlich.