We’ll start with the quote from Lord Acton that everyone knows: „Power corrupts, and absolute power corrupts absolutely.“

Followed up with a lesser known quote from Lord Acton: „Freedom consists of the distribution of power and despotism consists of it’s centralization.“

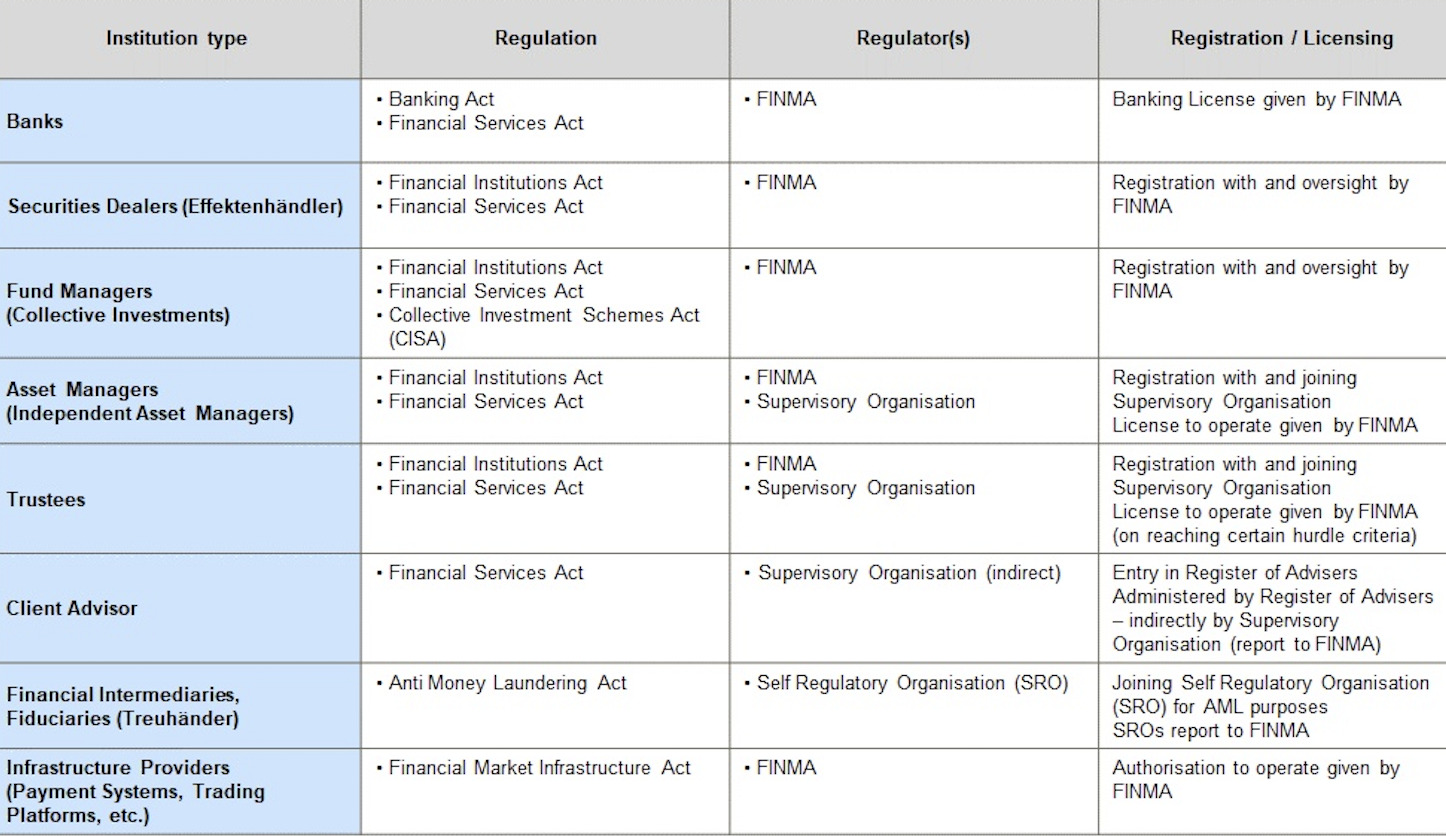

Centralisation of power is almost always a bad thing. The Financial Market Supervision Act (FINMASA) in 2007 created a monopoly on regulatory „violence“ in the form of FINMA.

There is little recourse in a dispute, apart from the Federal Administrative Court (Bundesverwaltungsgericht).

It is exceedingly difficult to fight anything out with FINMA in court the way it is done in the United States with the SEC.

Even getting FINMA to talk about anything they do not want to is next to impossible (due to the specific exclusion under the Freedom of Information Act, Art. 2, S. 3).

Then comes the implicit threat, if you are small, under the Cantonal bank level, should you raise your voice, upset the regulator, FINMA can and will put you out of business.

„Destroy“ you and your livelihood, without a second thought.

The biggest issues are that the regulator has too much power, little restraint, too little industry know-how and too little oversight. FINMASA, in 2007, created a despot, with absolute power, and little oversight. The results of this we are increasingly seeing in the Swiss financial services marketplace.

The job of the regulator is to:

– Promulgate reasonably clear and sensible rulemaking;

– Examination of advisors against those rules;

– Enforcement for violations and infringement of those laws and rules.

FINMA does none of these properly.

Regulatory power in all financial services has been completely centralised. Even regulation of insurance and reinsurance was put into the remit of FINMA – which makes no sense whatsoever.

Banking and insurance are completely different industries and should be regulated separately. Investment management is also not banking.

Craziest of all, even health insurance regulation is under FINMA. Bad law, bad policy leads to destructive outcomes.

Everything is regulated by FINMA. Everything leads back to FINMA. FINMA has final authority over everything.

Complete centralization and absolute power rests in FINMA. Recourse is very limited.

Swiss Parliament is supposed to oversee FINMA, which in practice means little oversight or constraint. Swiss Parliament does not take much interest nor provide oversight.

With FINMASA of June 2007, Swiss Parliament created a form of financial industry regulatory „despotism“.

Recourse. In the case of dispute with FINMA, the only body FINMA seems to have any respect for is the Federal Administrative Court (FAC) in St. Gallen (Bundesverwaltungsgericht (BVGer)).

Here, FINMA can lose.

It’s pretty much the only place where it can lose. It will generally back down if a credible threat can be made of things heading to the FAC.

Result: FINMA avoids the FAC unless it is sure it will win. If you do not have the financial means, i.e., you can’t pay to take a matter to the FAC, you are at the complete mercy of FINMA.

FINMA is aware of this and uses this power to intimidate and bully. FINMA uses its power to „threaten“ participants, rarely explicitly, always politely, always worded in polite language.

Passive aggressive tactics are the usual approach. A common approach FINMA take to deal with someone they take a dislike to is to:

– make up a pretext;

– launch an investigation;

– „find“ something;

– call in enforcement (or just keep „investigating“);

– put that person/business out of business (the subject of the investigation is paying the costs for FINMAs „investigation“ as well as their own costs).

Market participants are well aware of this, the result is they live in deadly fear of FINMA. Most of those not living in fear are on the FINMA payroll (The FINMA Mandataries).

Therefore very few people are willing to speak up, publicly criticise or call FINMA out publically on bad behaviour.

Because the consequences are „life“ threatening. It is potential business suicide for a market participant to go on the record.

Zero upside (you can’t win), „life“ threatening downside (you can be put out of business).

To put the size of the problem into perspective, the Swiss Financial Services sector generates 10% of Swiss economic output, ie., it is 10% of the economy.

It directly employs 224’000 people (FTE), or one job in twenty. Add companies indirectly involved due to economic interdependencies, more than 430’000 jobs are linked to the financial sector.

Or one job in ten. It is major.

More if you count the impact on Health Services. At the top sits a regulator with absolute power, little restraint and very little accountability.

And looking less competent by the day.

Compounding the problem is the very limited judicial recourse available for market participants. I.e., it is damn hard to defend yourself in court.

How did this happen?

The root cause was the legislation put into place by a Swiss parliament which wanted centralisation of power and either did not understand the consequences or wanted them:

the Financial Market Supervision Act (FINMASA) of 2007.

This created an entity with absolute power. A „despot“. Ignoring numerous warnings at the time and the known dangers with this approach.

Many of the destructive problems we are experiencing and having to deal with today in the Swiss financial services sector have their root cause in this act.

Laws, like parenting, matter.

The culture within FINMA has become „toxic“. So much that even the head of FINMA is not immune.

Recommendations, for a start. Just to try to put a semi-functional system into place:

1. Break FINMA up into its functional units – Decentralise FINMA:

Separate out the functional units of FINMA into independent, autonomous entities, each of which administers and regulates part of the market; banking, insurance, asset management, funds, etc.

2. Make FINMA subject to the courts. Not just the Federal Administrative Court

Make it possible to argue issues out with FINMA in court.

3. Make FINMA pay for investigations instead of forcing participants to pay for FINMA’s costs plus their own.

This is huge and a scandal. Participants should not be paying for FINMA to investigate them when no wrongdong has been proven. This violates directly the principle of presumption of innocence.

4. Fire anyone with more than ten years at FINMA

If they have been there more than ten years, get them out. They are with high probability either useless or value destroying – i.e., doing more harm than good.

The author is a regulatory practioner with over twenty years experience.

WTF?

Ein wichtiger Artikel, dem man nur zustimmen kann.

Vor allem wird die Gewalt der Finma sehr unterschiedlich angewendet: Bei Grossen Banken sehr zurückhaltend (die können sich wehren), bei kleinen Banken sind sie extrem aggressiv. Typische Bullies.

Mir ist ein Fall bekannt, wo die Finma einen Menschen beruflich vernichtet hat (Berufsverbot usw.). Er wurde vor Bundesgericht vollumfänglich frei gesprochen. Hat überhaupt nichts gebracht.

Die völlig erratische Bully-Finma ist einer der Gründe, warum ich meinen Kindern von einer Karriere im Finanzsektor abrate.

Oha lätz now we cän read IP also in english, hä?! Und was für ein englisch:

„It’s pretty much the only place it can lose.“

Thunderweather…

Lukas mach den Laden dicht

….oder nur noch die Sprache der Siegermächte des zweiten Weltkrieges?

Die Inkompetenz ist bei jedem Verkehr mit der FINMA sichtbar, die Arroganz ebenso. Es ist letztlich eine politische Behörde, kontrolliert von drittklassigen Berufsversagern im Parlament.

Very well written by someone who must deal with them on a daily basis…

All very true. Another thing to mention: FINMA is being run by middle or lower level technocrats with no knowledge of or disdain for the rule of law. „If you don’t like it, sue us…“. Even agreements with the top levels of FINMA are simply ignored by these technocrats. No wonder Angehrn has had enough…

No wonder hä….noch ein Kommentar vom Autor des Artikels…crazy sh*t

Regulator finally are the people in a democracy: To regulate the centrality of power of banks that lobbied their way to become TBTF which is against the freedom of the people.

Swiss government institutions do not adapt, improve, change or disolve. They live forever supporting their friends in the establisment, i.e. politic, administration, economy.

Swiss authorties only react on foreign pressure and then in the wrong direction.

FINMA is upsetting not only the finance industry but every person of this little country!

The holy Eidgenossenschaft (Confederation) is tremendously plagued with a state Apparatschik of unlimited dimension.

Even the installed PUK will not harm this crazy institution, ruled by an extrem failing woman!

Fullstop.

Larmoyanz ohne Substanz.

Sie Armer – können ihren Namen nicht nennen, kein konkretes Beispiel, nicht mal den Bereich ihrer angeblichen Erfahrung (Rückversicherung? UVV?). Sind unter der Fuchtel rachsüchtiger und gleichzeitig ahnungsloser Beamten und haben weder das Geld noch das Rückgrat, vor Gericht zu gehen – ja wissen nicht mal, das sie könnten (Vorschlag 2)!

Und dann klappt‘s nicht mal mit einer Landessprache. Starten wir eine Kollekte!

Neben der FINMA gibt es ganz viele „friendly regulators in Switzerland“ und in diversen Bundesbern-Bereichen. Angefangen bei den Parlamenten und Kommissionen ist es doch wichtig, wer die Geldtöpfe reguliert oder gar richtig hinstellt… Die systemrelevanten Monopolbetriebe (Energie; Wasser; etc) und die Ämter mit einer Themenhoheit (BAG; SwissMedic; ASTRA; Skyguide; etc) scheinen von wenig kritischen Freundl-Kontrollen zu profitieren. Bis hoch zur EFK ist man extrem geübt im wo hinschauen oder gar dokumentiert wegschauen. Oui, La Suisse existe – pour les amis

Eine populäre Mischung aus Schulenglisch, etwas Bankwissen und einem rudimentären Verständnis von Finanzgesetzen und vor allem viel Wut. Alles verquirlt zu einem recht unverständlichen Elaborat. Aber die Meinungsäusserungsfreiheit lässt auch das zu! Leider!

Müssen Minderwertigkeitsgefühle immer auf diese Art beseitigt werden?

Absolutely correct. All just coincidence?

Offensichtlich unsubstantiierter Artikel mit einer absolut lächerlichen Conclusio.

Zu den einzelnen Empfehlungen am Ende:

Zu 1: Die FINMA wird bereits in einzelne Geschäftsbereiche mit gesonderter Spezialisierung aufgeteilt. Eine separate Einheit für jeden Geschäftsbereich würde deutlich höheren Kosten verursachen, da in diesem Fall Querschnittsfunktionen (u.a. Regulierung, Enforcement) ebenfalls separat je Geschäftsbereich geschaffen werden müssten.

Zu 2: Wenn bereits das Bundesverwaltungsgericht und das Bundesgericht implizit als „korrupt“ dargestellt werden, wieso sollten es die anderen Gerichte nicht sein? Am Ende eines Rechtsmittelverfahrens steht schliesslich (fast) immer das Bundesgericht, entsprechend ist nicht einzusehen, inwiefern andere Gerichte einen Mehrwert generieren sollen.

Zu 3: Es gilt das Verursacherprinzip. Sollte die FINMA vor den Rechtsmittelinstanzen verlieren, hat sie die aufgelaufenen Verfahrenskosten zu tragen. Abklärungen der FINMA sind kostenlos.

Zu 4: Diese Aussage widerspiegelt den gesamten Artikel: unsubstantiiert, pauschal, unqualifiziert.

Fazit: Der Schreiberling dieses Artikels scheint ein hohes Frustpotenzial und wenig Sachkenntnis zu haben. Gottseidank geniessen Sie lediglich Aufmerksamkeit auf einer solchen Plattform.

What a c*ap article. You seem to think you’re mr know it all. Don’t even have the courage to submit the article under your real name?

90% of the article critises the finma, but solutions are unrealistic and too basic (sack them?).

Can you tell us more about the SEC and the FCA, the seem to function like clockwork. 🙂

Völlig schwachsinniger Artikel!

Grundsätzlich ist nicht die Finma das Problem, sondern die Branche (ohne die Versicherungen) selbst. Wenn anstelle eines konservativen Geschäftsmodells aggressives Investment Banking und Trading auf das eigene Buch, exotische Derivative, unkontrollierbare Fondskonstrukte [Greensill] etc. gehuldigt werden – kombiniert mit Gier und Machtgehabe – wundert es nicht, dass „Unfälle“ geschehen. Konsequenz ist eine immer engmaschigere Regulierung.

Very nice. But who is the author? And why would he/she wish to remain anonymous? Doesn’t look good.

Excellent article. 200% truth. Nothing to add, nothing to remove. There are several examples of business destroyed arbitrarily by FINMA. A so called yearly “Small banks symposium” is a self-adoration marketing event, when participants clench their fists in their pockets but dare not say anything for fear of nasty reprisals. In addition, FINMA’s reputation abroad, confirmed at several occasions, is far away to confirm expected seriousness and professionality of the institution. And this is dangerous.

By using the same terrible language/grammar it is obvious that you’re complimenting yourself…what a shame!

Werden jetzt auch schon Entwürfe publiziert?

Sind wir im englischen Sprachraum? Bireweich!!!!!!!!!!!!!!!!!!

Es gibt sehr gute Uebersetzer wie Deepl.

Ein Klick genügt und Sie können den Artikel auf Deutsch lesen… es lohnt sich.

PS: Englisch ist nun mal die internationale Finanzsprache seit Jahrzehnten. Ob wir das mögen in der kleinen Schweiz oder nicht….

In der Schule geschlafen oder was?

“4. Fire anyone with more than ten years at FINMA”

Bei diesem letzten Punkt schlägt der Author über die Stränge.

Man sollte lieber das “Cooling Off” verlängern, wenn ein FINMA-Mitarbeiter gut dotiert zu einem neuen Arbeitgeber wechselt, den er bei der FINMA nur Wochen oder Monate reguliert hatte

Ansonsten bin ich sehr einverstanden mit dem Artikel.

Die kleinen VV und Banken etc. werden gepiekt, die grossen (UBS, CS) lässt man bei der FINMA mit lächerlichen Bussen laufen – ohne persönliche Folgen für das Management.

Es sollte oben natürlich heissen:

* …den er bei der FINMA nur Wochen oder Monate ZUVOR NOCH reguliert hatte.

Here are two more nasty trick Finma has up its sleeves:

First, when issuing a decree, they subject it to confidentiality, thereby denying the victim the possibility to make public noise about Finma’s decisions and subverting the publicity principle of our justice system.

Second, they usually withdraw the postponing effect of judicial interventions, ensuring that even if the victim wins it in court a few years later, the economic damage has already been done as all imposed measures must be implemented immediately and regardless of the courts opinion. This puts the management of the victim company in a position where the only motivation to fight Finma would be to symbolically prove them wrong in a matter that they are not allowed to publicly discuss. If the management wants to act in the best economic interest of the shareholders, the most prudent course of action is to say yes to whatever demands Finma makes in order to secure the remaining part of the business, regardless of how absurd the demands are.

And it gets even nastier: as long as there are any open investigations against small companies (which can take years), Finma refuses to talk to them in any matter, denying them the possibility to obtain legal clarifications in other questions or to apply for licenses in the meantime.

Very insightful and brave! Thank you

… wetten, dass er all die zustimmenden Kommentare auf Englisch selber beigesteuert hat? #fläsche

90% FINMA bashing und 10% unrealistische Vorschläge. Habe selbst jahrelang im Finanzbereich für Unternehmen verschiedener Grösse im Regulatory Reporting gearbeitet (FINMA, SNB). Mein Fazit: „wie man in den Wald hinein ruft, so schallt es heraus.“ Der Dialog war dabei weder besser noch schlechter als mit anderen internationalen Regulatoren. Ich fand aus persönlicher Erfahrung heraus die USA (FED, SEC) schwieriger. Wenn man da nicht alles klaglos akzeptiert und über sich ergehen liess gab es als Kirsche auf dem Sahnehäufchen noch 5 weitere Issues obendrauf………

Und zu den 4 Vorschlägen: Kann der Autor sagen, ob er international einen Regulator kennt der die von ihm ùnter 1) vorgeschlagene Trennung erfolgreich praktiziert?

Follow the timeline:

04/01/2008 Resignation of UBS Chairman M.O.

06/22/2007 Passing of FINMA Act ‚FINMAG‘

08/15/2008 Enactment of FINMAG by Swiss Federal Council

10/16/2008 Release of contingency credit of $60bn. by SNB & Swiss government through emergency powers

01/01/2009 Incorporation of FINMA

02/18/2009 Establishment of institutional release procedures for client data and employees‘ information to foreign powers by Swiss Federal Council

No coincidences in politics; all retrospective attempts to publicly legitimize Bern’s ongoing disregard of local laws through appeasingly termed idiocies, such as ‚to big to fail‘, ’system relevance‘ up to ’secret plans‘ brought home from D C. by the at the time’s Swiss Finance Minister only corroborate the fact that Switzerland did and does not meet the standards of a nation ruled by law by any means. For the lack of restrictions upon a state’s political dynamics – such as through constitutional jurisdiction and its resulting maintenance of seperated powers – will always lead the way into an authoritative, because arbitrarily regulated and punitively maintained, system.

https://www.contralegem.ch/2018-2-m-hoechstrichterlicher-schabernack-beim-finmag-berufsverbot-1/#top

Glaube, ich habe den Artikel insgesamt nicht verstanden. Plieeesh äxkjus mei bäd Ingglisch. Aber auch zu Empfehlung 4: Das macht die FINMA schon sehr konsequent so, nou wörries Meit, gäll. Ältere Mitarbeiter (insb. Männer) werden zurückgestuft, in eine subalterne Ecke gedrängt, auf die eine oder andere Art entsorgt. Junge (insb. Frauen) machen Blitzkarriere. Was daran gut oder gar fair sein soll, kann ich nicht erkennen. Resp. die Folgen davon kann man jetzt gut sehen.

Die Schweiz ist eine administrative Diktatur – von „frei sein wie die Väter waren“ (Schiller) wisen unsre Kinder nichts mehr, dank der linksgrünen Lehrerinnen…

FINMA:

Fürchterlich Inkompetente Nobodies Mit Amtsstatus

Die Problematik dieses Ladens ist wunderbar verkörpert in der Person von Marlene Amstad, welche selbst in einer Broschüre für den Bedarf von Facility Management (Putzlumpen, Eimer, Bürsten und chem. Mittel) noch immer ein desolates Bild abgäbe…

Das fand ich dann schon irgendwie lustig:

1. Fire anyone with more than ten years at Finma.

2. The author is a regulatory practitioner with over twenty years experience.

Ernster: ständiger Wechsel (hire and fire) zwischen Aufsicht und Finanzbranche (wohin sonst?) erhöht die Korruptionsgefahr.