Die UBS-Führung unter CEO Sergio Ermotti zeigt überraschende Schwächen. Statt die CS-Integration mit harter Hand durchzupauken, entgleitet der Spitze die Kontrolle über die Kosten.

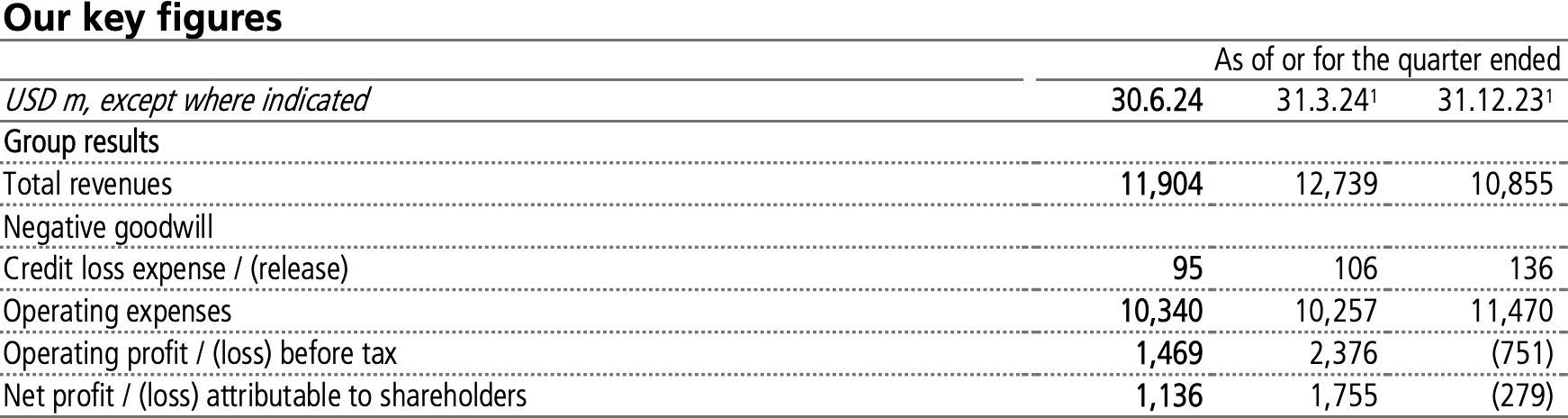

Das zeigt sich heute früh in einzigartiger Deutlichkeit. Das Aufwand-Ertrags-Verhältnis als wichtigste Kennziffer für die operative Leistungskraft schiesst durch die Decke.

Von 81 auf 87 Prozent. Auf jeden eingenommenen Franken – respektive US-Dollar, da die UBS im Greenback abrechnet – entfallen 87 Cents Ausgaben.

Das ist viel zu viel. Und die Entwicklung zeigt in die falsche Richtung – nach oben statt nach unten, wie nach anderthalb Jahren CS-Coup zu erwarten gewesen wäre.

Die Schwäche wirkt sich auf den absoluten Gewinn aus. Der Vorsteuergewinn reduzierte sich von 2,4 Milliarden im 1. Quartal auf noch 1,5 Milliarden in der Zeit von April bis Ende Juni.

900 Millionen Einbruch, knapp 40 Prozent weniger – eine Weltreise, und dies in drei Monaten, in denen in allen Märkte die Sonne schien.

In der grossen UBS, diesem Flaggschiff der Schweizer Wirtschaft, steckt der Wurm drin. Da können all die schönen Floskeln von heute nichts daran ändern.

Im Business sinken die Einnahmen: Von knapp 13 Milliarden im Startquartal 2024 auf unter 12 Milliarden im jetzt präsentierten 2. Quartal.

Die Ausgaben verharrten bei gut 10 Milliarden.

„Hauptursachen dafür waren die Konsolidierung des Aufwands der Credit Suisse für das vollständige Quartal und ein Anstieg der Vergütung für Finanzberater aufgrund von höheren vergütungsrelevanten Erträgen“, schreibt die Bank zum Ergebnis ihres Wealth Managements.

Das ist die mit Abstand wichtigste Division des Konzerns. Dort entscheidet sich das Rennen.

Man habe in GWM (Global Wealth Management) 27 Milliarden US-Dollar Neugelder an Land gezogen, frohlockten die Chefs, und zwar „aus allen Regionen“.

Das hob die verwalteten Kundenassets. Neu weist die UBS knapp 5,9 Billionen US-Dollar „Invested assets“ aus.

Der offengelegte Anstieg fiel mit einem Plus um wenige Milliarden allerdings derart minim aus, dass man sich fragt, warum die UBS nicht stärker von den hochschiessenden Kursen an den Weltbörsen profitieren konnte.

Dahinter steckt wohl eine Abgangswelle: Der UBS kommen durch den Absprung der zahlreichen Teams und Senior-Berater viele Kunden abhanden – nicht nur kleine, sondern offensichtlich auch zahlreiche grosse.

Man sei „auf gutem Weg, unser angestrebtes Ziel von Nettoneugeldzuflüssen in Höhe von rund USD 100 Milliarden pro Jahr bis einschliesslich 2025 zu erreichen“, so die UBS.

Das wird sich weisen. Das 3. Quartal ist durch den Japan-Crash schwierig angelaufen. Die UBS warnt heute selbst vor den vielen geopolitischen Unsicherheiten, inklusive jenen rund um die US-Präsidentschaftswahlen vom November.

Das Dümpeln im Geschäft mit rückläufigen Gesamteinnahmen legt den Fokus auf einen zentralen Punkt: den Abbau der Kosten rund um die CS-Integration.

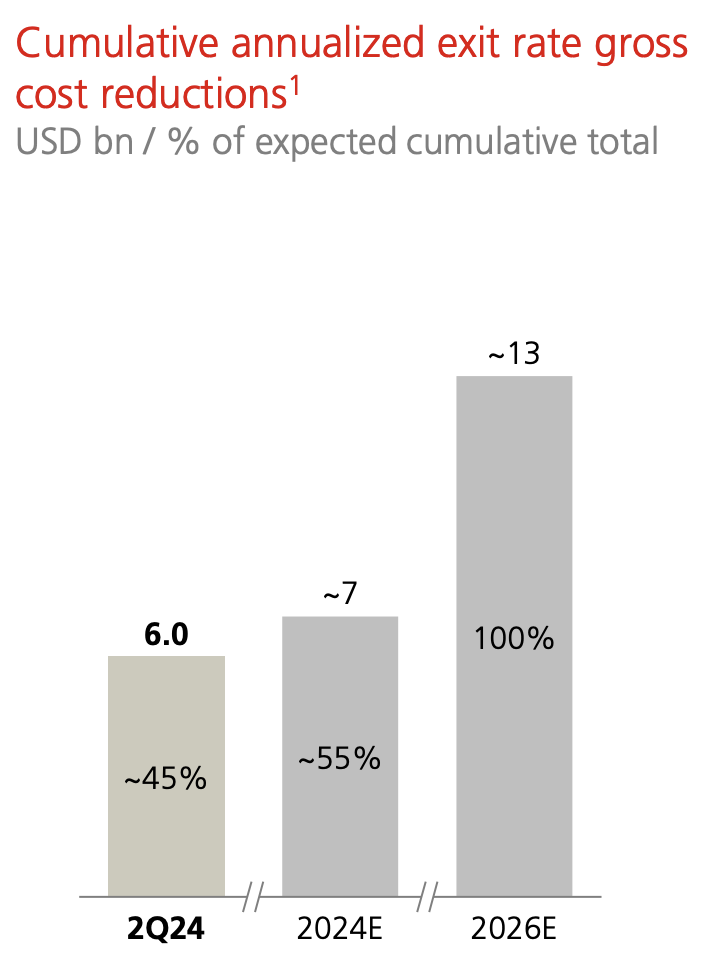

Dort versprechen Ermotti&Co. bis Ende 2026 total 13 Milliarden weniger Ausgaben. Im abgeschlossenen zweiten Quartal hat die UBS den Pegelstand auf 6 Milliarden erhöht, bis Ende 2024 will man auf 7 Milliarden kommen.

Also etwas mehr als die Hälfte der anvisierten Total-Einsparung pro Jahr.

Die Ziellatte scheint hoch. Normalerweise ist die Einsparung am Anfang einer riesigen Integration am stärksten, danach flacht das Tempo ab.

Hat die Spitze, die sich selber Traumsaläre zugesteht, die Operation CS-Einverleibung unterschätzt?

Überall öffnen sich Baustellen, die Kosten der IT gehen durch die Decke, ein Projekt jagt das nächste, die Boni schiessen hoch durch die CS-Leute.

Wer hat den Überblick, wer hat die Ausgaben im Griff? Die Kapitäne betonen, dass sie schneller unterwegs sind als bisher kundgetan.

Tatsächlich war im 1. Quartal noch die Rede von „Cumulative annualized exit rate gross cost reductions“, also Total-Einsparungen durch die CS-Integration, von 6,5 Milliarden US-Dollar per Ende des laufenden Jahres.

Das wären 50 Prozent der genannten 13 Milliarden bis Ende 2026.

Jetzt hat sich die erwartete Zahl per 31. Dezember 2024 erhöht. Neu sind es 7 Milliarden, welche die UBS bereits in diesem Jahr an jährlich wiederkehrenden Aufwendungen eingespart haben will.

Das Herausstreichen dieser Grösse zeigt: Hier liegt das Haupt-Augenmerk des obersten Managements. Kosten in den Griff kriegen – koste es, was es wolle.

Die Frage wird sein, wie viele Jobs der Grosskonzern abbauen wird, um die versprochenen Einsparungen zu realisieren.

Vom 1. zum 2. Quartal waren es über 3’500 Stellen, die verloren gingen, davon 2’000 bei externen Zulieferern und 1’500 interne.

Inklusive der „external personnel employed“ belief sich der Personalbestand der UBS damit per Mitte 2024 auf noch 133’000 Angestellte („workforce count“).

Respektive 110’000, wenn man nur die UBS-eigenen Vollzeitstellen als Basis nimmt. Dieser Bestand soll laut Medienberichten insbesondere in der Financial Times und der SonntagsZeitung auf unter 90’000 sinken.

Das ist nicht erstaunlich, Sergio hat den Takt mit den überrissenen Zahlungen (wie sie immer auch heissen mögen) eindeutig vorgegeben. Warum sollte sich die 2, 3 und vielleicht 4. Führungsebene mit weniger zufrieden geben? Walk the talk, da ist einiges im Argen bei der UBS. Sergio und Konsorten sollten endlich Vorbildfunktionen übernehmen. Aber eben, Wasser predigen und Wein trinken ist nun angesagt! Sergio – übernimm endlich die Führung und zwar glaubhaft!

Und wer hätte jetzt gedacht, dass der UBS die Kosten entgleiten weil sie grössenwahnsinnig und kohlengeil geworden sind?!

Nur Ermotti nicht, das kommt nicht gut.

Die Integration ist viel schlechter unterwegs als uns die Zahlen vorgaukeln. Die Kluft zwischen der total abgehobenen und realitätsfernen VR, Geschäftsleitung und GEB-1 zur Basis wird immer grösser. Mittlerweile stolzieren nur noch aufgeblähte Gockel und Hühner herum und wollen sich mit idiotischen Übungen in den Vordergrund stellen. Die wenigen Talente laufen ja rennen richtiggehend weg. Neues und brauchbares Material kommt nicht. Siehe den ganzen HR Laden unter Seiler. Ein einziger Heissluftballon ohne Einfluss und Sinn. Der hebt nie und nimmer ab. Oder das Schweizer Geschäft, das nur noch nimmt wo es nur kann. Das kann ja heiter werden.

Die Zahlen zeigen uns, dass Sergio Ermotti und seine Leute bei der

Integration zu langsam vorgehen. Die Ausgaben müssen schnellstens runter.

Ermotti macht nicht zu schnell, er will ja noch Millionen sammeln.

Lukas, was würdest du bloss ohne eine Grossbank in der Schweiz machen?

Ein Cost Income Ratio von 87 % ist schon eine Hausnummer. Selbst wenn man mit Sondereffekten argumentiert, aufgrund der Integration der CS.

Im Vergleich: Unicredit hat ein Cost Income Ratio von ca. 40 %.

UBS ist ein Selbstbedienungsladen geworden. Dieses Ratio bezahlt der Kunde. Macht eine Universalbank Managementfehler, aus welchen Gründen auch immer, erhöht man einfach die Kreditspreads und klopft sich dabei selber auf die Schultern.

Da lacht doch sogar der Loomit in Pattaya! Wie ist das möglich?

Auch die Lohnkosten steigen massiv, besonders wenn man viele der CS Leute im Rang eines Direktors übernimmt. Im Gegenzug wird es für die bestehende Mannschaft in der UBS keine oder nur sehr limitierte Beförderungen geben.

Bei den neuen Leuten von der CS sieht man schon solche, die ihr Geld definitiv nicht wert sind. Viel Luft und ……

Solange man nicht Personal und Löhne radikal reduziert wird nix mit sparen. Aber da fehlt der Mut.

Die UBS ist trotz Milliardengeschenk durch den Bund, alles andere als fit. Und der Trend läuft nicht ins positive.

In ein paar Jahren ist die UBS ein Uebernahmekandidat für die Raiffeisen Bernhardzell.

Sobald die IT Integration an den grossen Standorten realisiert ist, wird der Kostenblock der IT reduziert (Stellenabbau). Ebenso wird der Maschinenraum (Operations) dann die Skaleneffekte liefern müssen. Das wird sich 2026 materialisieren. Bis dahin wünsche ich viel Glück bei der Umsetzung.

Kleinvieh macht auch Mist – also werden Gebühren und Margen der Kleinkunden erhöht – die Grossen können eher ausweichen und sind schmerzhafter zu verdauen.

Assets under Man. 5872 Q2 gegenüber 5848 in Q1 – 2024 – 25 Mrd. mehr bzw. 0.42 % gegenübr Q1 – Börsen sind im Schnitt um 4 % bis 7 % im 2. Quartal 2024 gestiegen, somit flossen bei der UBS mind 250 bis 300 Milliarden Franken ab. Das Tier 1 müsste bei 25 % neu festgelegt werden, dann würde die Aktie um mind. 30% tauchen – hier versagt einmal mehr die Finma und Keller-Suter die sich nicht exponieren will, sollte an den Finanzmärkten ein Einbruch stattfinden, dann MUSS Keller-Suter zur vollen Verantwortung gezogen werden.

Na da kennt sich ja jemand hervorragend mit der Berechnung von AUM aus…

Der Wert der jetzigen UBS wird wieder zusammenschmelzen, als wenn sie keine Übernahme getätigt hätte – schon in wenigen Jahren. Gute Information. Note 5.

Genau so ist es! Aber bevor der UBS die Schmelze droht, wird noch tüchtig unter Scheinlösung Bankenfusion abgemäht. Krimikomödie Abgang mit Stil vom Besten….

Was für ein Schwachsinn. Diw Kosten sinken zu Beginn der Integration sicher nicht direkt und am stärksten, im Gegenteil. 1.1Mia für ein Quartal sind also schwach? Come on Lukas

die Boni schiessen hoch durch die CS-Leute. LH scheint wieder genau zu wissen, welcher Mitarbeiter wieviel Boni bekommen hat. Seltsam, weil das wissen nicht einmal die Mitarbeiter innerhalb der Bank.

Ich habe nie verstanden, wieso die grossen Aktionäre dies hinnehmen. Ist es euch egal, dass die Führung euch komplett veräppelt? Euch entgeht Gewinn, den die Sesselfurzer als Lohn und Boni einstreichen – und das nicht zu knapp. Es geht schon länger nicht mehr um Leistung, sondern um Macht und Gehabe. Würde man die Leistung korrekt vergüten, müsste der Maschinenraum mehr erhalten. Denn was ist schon die wahre Leistung eines MDs und höher? Sind diese Leute ihr Geld wert oder sitzen die einfach ihren Job aus? Kommt mal in die Privatwirtschaft und erwirtschaftet mit eurer Leistung diesen hohen Lohn, den ihr bezieht. Da müsste der Tag einiges länger dauern als 24h.

Die UBS entwickelt sich früher oder später zu einem Mega-Desaster für die Schweiz. Wetten?

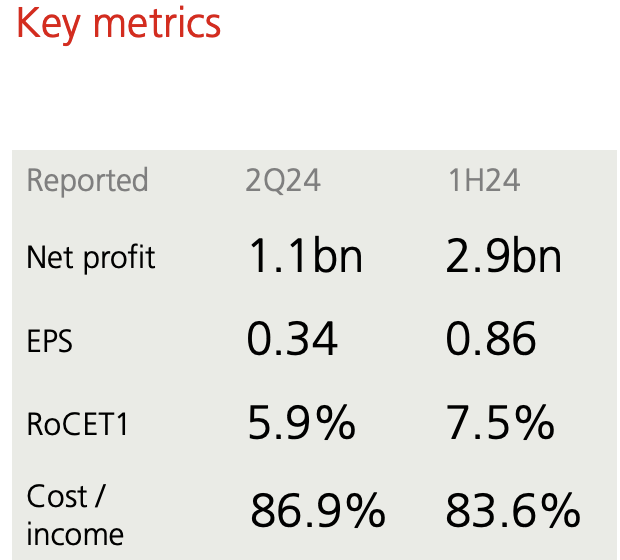

Man verdient in 3 Monaten 1100

millionen aber muss Stellen abbauen….

Muss die Gebühren erhöhen, die Risiken reduzieren, damit mehr Shareholdervalue bleibt, wer arbeitet ist der Trottel wer Aktien hat der Hero. Wer hat dem wird gegeben der Pöbel soll die Fresse halten. Wow…aufgeklärte Welt, wichtig ist das wir darüber streiten das 7263918 geschlecht einzuführen damit sich ja keiner unwohl fühlt, die Menschen lassen sich mit Bullshit abspeisen damit andere weiter den Reibach machen können

Zum Glück hat der Markt einiges mehr Ahnung als der Hetzer Lukas

Kei Ahnig – ja 6% plus spricht eine klare Sprache. Sorry

Der Autor scheint einiges nicht wirklich begriffen zu haben was eine Fusion angeht… Wie sollen jetzt die Kosten infolge der Integration schon massiv sinken? Solange die CS-Plattform noch läuft braucht es erstens Leute welche diese unterhalten und parallel auch noch viele die sich um die Kundenmigrstion kümmern. Ein Teil davon wird vermutlich Ende 2025 überflüssig werden. Zudem hat die erste „Abbauwelle“ wie ja auch auf diesem Medium ausgeführt wurde erst im Q2 diesen Jahres begonnen. Durch den Sozialplan bleiben die Gekündigten aber noch bis zu 12 Monate auf der Payroll bzw. bekommen ab einem gewissen Alter eine Abfindung. Auch dieser Effekt greift erst ab dem kommenden Jahr.

bin kein ökonom…aber deine folgerungen scheinen plausibler als lukas‘. ist mir beim lesen auch aufgefallen: die im sozialplan sind noch auf der payroll (sogar körner) und geld spart man, durch schaffung von synergien, was aber zuerst und im fall cs wohl gewaltige investitionen bedarf, bis man die früchte ernten kann…

jemand gab dem artikel die note 5… naja, im kern falsch und darum max eine 3 von mir nicht-ökonom.

Wir werden noch die eine oder andere Verrücktheit erleben bevor auch diese Bank verschwindet. Deshalb würde ich die Boni gleich verdoppeln. Dann geht’s noch schneller.

Auf den Punkt gebracht, perfekt formuliert.

In Wirklichkeit sind es eher 110, nicht 87. Der Schweizer Steuerzahler bietet einen Blankoscheck, und wer wäre so naiv, diesen nicht zu nutzen?

Für die UBS ist das Ganze dahingehend von Vorteil, das man jetzt die nächsten Jahre noch die CS Übernahme vorschieben kann, wenn die Zahlen nicht stimmen.

Wenn man bedenkt, dass die UBS eine marode Bank integrieren musste sind das good News.

Musste, dass ich nicht lache! Im Jahr 2008 war die UBS selber marode und de facto pleite und musste vom Staat gerettet werden. Und nach ca. sieben Jahren zahlten sie dann endlich wieder mal Gewinnsteuer, na also bitte!

Nein, Sergio Ermotti macht das super, die Kosten können doch nicht wärend der Integration sinken, im Gegenteil. Es gibt noch viel Duplizitäten, bis alles integriert ist. Herr Hässig müsste einmal selber Hand anlegen. Melden Sie sich bei der UBS!

Nun denn, wenn er so viel Kenntnis mitbringt wie Körner, macht er das im Schlaf…🤣

Ich glaube kaum, dass LH eine Chance hätte, ein Grundwissen verlangt die UBS schon.

Könnte man dem Bundesrat (KKS) eine gewisse Fahrlässigkeit attestieren bei dieser UBS x Schweizerland Sicherheiten? Dieser Geldkoloss muss doch längst aufgeteilt in „Swiss Business“ und „Rest of World“ sein. Warum macht oder verlangt der BR das nicht? Erfahrung im Wölfe abknallen ist ja vorhanden sonst Wolf of Wall Street mit Leo di Caprio im Sommerkino.

« Gouverner, c’est prévoir ! » – das versteht eine ehem. Übersetzerin doch, oder? NB: die Bänggster selber machen das nie, warum auch. Boni Ahoi und die Titanic dem CH-Pöbel

Schimpfen Sie mich einen Opportunisten, aber meinen UBS-Aktien (zwischen CHF 9.70 und CHF 15.20 gestaffelt eingekauft) geht es prächtig. Sollen ruhig weiter „schlecht“ arbeiten wie hier behauptet und zudem jährlich Aktien zurückkaufen und die Dividende erhöhen. Wenn die UBS später auch noch die mit der CS ausgehandelten SoKo auf dem Mandat übernimmt, kann ich mich persönlich nicht beklagen. Hauptsache meine Performance stimmt. Und sonst kann ich ja jederzeit die Bank wechseln, bzw. UBS verkaufen.

Die UBS bereits jetzt inmitten einer Konsolidierungsphase zu kritisieren, ist falsch. Die UBS braucht jetzt Zeit, Kraft, Geduld und eine Priese Glueck. Deswegen sollten wir Ihr jetzt nur das Beste wuenschen und den Daumen druecken.

Wo steht sie aber in 10 Jahren?

Eine interessante Frage, die nur beantwortet werden kann, wenn wir in die Vergangenheit schauen, wenn wir eine aktuelle Bestandesaufnahme machen und darauf aufbauend extrapolierend Szenarien entwickeln.

Im Jahr 1978 konnte man in den Zeitungen lesen, dass ein Chinese im Durchschnitt 50 jahrelang sparen musste, um sich einen Kleinwagen zu kaufen.

Im Jahr 1986 war der BIP-Anteil der Finanzbranche in der Schweiz ca 23%.

Heute ist das mediale Fenster der Banken gleich geblieben wie anno dazumal im Jahr 1986, obwohl Bauern oder die Tourismusbranche bereits wichtiger geworden sind.

Menschen glauben noch heute, dass Schweizer in einem Chalet leben, hinter dem Chalet ein Kuh halten, sie taeglich jodelnd melken, Kaese und Ragusa-Staengeli machen und vor dem Chalet eine kleine Bank betreiben.

Heute ist das pro Kopf BIP der GCC-Laender 7-mal grosser als in Europa.

Heute ist der PPP-Stundenlohn von Chinesen bereits groesser als in Europa.

Sollten wir nicht aufwachen?

Die Welt hat sich nicht nur wirtschaftlich veraendert. Die Menschen im globale Sueden (ca 86% der Weltbevoelkerung) haben sich auch emanzipiert und die Nase gestrichen voll von unserer Ueberheblichkeit. Zudem konvergieren Margen weltweit (bedingt durch Entropie) auf null.

Wohin lauft die Musik ?

Global taetige Unternehmen unterliegen alle zwangslaufig der Tatsache, dass frueher oder spaeter alle alles gleich gut koennen und nur derjienige ueberlebt, der sich mit weniger zufrieden gibt.

Was wird unser Leben naechstens stark praegen?

PUNKT-1 Im Jahr 2030 beginnt eine kleine Eiszeit (analog 1645 bis 1725). Gute Beziehungen zu Russland werden zurueckkommen, ob wir’s wollen oder nicht, weil keiner gerne friert.

PUNKT-2 Der Krieg in der Ukraine wird mindestens bis ins Jahr 2035 gehen. Der globale Sueden weiss, das dies zwingend ist, um Europa und Amerika wirtschaftlich so auszubluten, damit endlich wieder gegenseitigen Respekt als Basis guter Beziehungen moeglich wird.

PUNKT-3 Die Konsolidierungen im Bankwesen haben zum Ziel die Einfuehrung von Zentralbankwaehrungen zu vereinfachen. Die uebrig gebliebenen Kolosse werden dann im Auftrag der Zentralbanken diese Waehrung verwalten und die gesamte Bevoelkerung versklaven. Aus Sicht einer kleinen Elite ist diese Wunschvorstellung durchaus legitim.

Ok, welche Szenarien sind denkbar?

SZENARIO-1 Die UBS trimmt sich derart fit, dass sie letztendlich auf dem Weltmarkt analog Apple oder Google eine Monopolmacht wird.

SZENARIO-2 Die UBS trimmt sich schrittweise zu tode und ihr Geschaft wird innert 10 Jahren geordnet abgewickelt.

SZENARIO-3 Die UBS bekommt das Recht eine Zentralbankwaehrung zu verwalten und hat bis in aller Ewigkeit eine Monopolstellung innerhalb der Schweiz, bis das Volk revoltiert.

SZENARIO-4 Die UBS zieht sich schrittweise aus dem globalen Kampf zurueck, belebt wieder das Bankgeheimnis, trimmt sich fit und hat so eine rosige Zukunft.

Das letzte Szenario ist mit Abstand das sinnvollste fuer alle.

Mal schauen.

Ich hätte noch mehr Werbung hier in den Artikel geklatscht.

So macht das Lesen sicherlich noch mehr Spass.

Newsletter abbestellt!

Der Luki braucht die Kohle dringend. Darum auch all die superschlauen Gastschreiber. Die Zahlen für die Publikation!

LH, nochmals:

„How comes?“ ist inkorrekt. „How come?“ wäre korrekt.

Danke.

How comes, dass der Kurz heute trotz dem Hässig’schen Trübsal blasen um 4% hochging?

Primarlehrer, Pensionskässeli-Verwalter oder Warmwasser-Beamter, Hauptsache Nörgeler.

@Gnmpff

Oder lernresistent, gälletzi?

Mit den angestrebten Kosteneinsparungen von insgesamt jährlich 13 Milliarden Dollar bis Ende 2026 kommt die UBS schneller voran als geplant. Somit hat hat das Monster im zweiten Quartal weitere Kosteneinsparungen von brutto 0,9 Milliarden Dollar erreicht. Fazit: Würde noch die Teppichetage entlassen werden, die hat das grösste Sparpotenzial, wären die Kosteneinsparungen bis Ende 2024 über die Bühne, also….!🤣

Nachdem dieses Blog die UBS während Monaten für die harte Linie mit der CS-Vergangenheit etc kritisiert hat, lese ich heute im ersten Absatz „Statt die CS-Integration mit harter Hand durchzupauken, entgleitet …“.

Den Rest des Artikels hab ich mir erspart.

Und wie reagiert die Börse? Positiv, nur LH ist negativ. Typisch.

Dann lies‘ doch die Bunte und sei glücklich.

Es wäre spannend zu sehen, wieviel gegenüber dem Reingewinn als Boni für die Mitarbeiter zurückgelegt werden 😉

Wie absolut schlecht und unerwartet die Zahlen und der Integrationsfortschritt sind, kann man am Aktienkurs ablesen. Die Anleger strafen die UBS mit lediglich 6% Plus ab.

Der Luki hat halt den Durchblick!

LH hat keine grosse Ahnung von den Banken, aber blöde Sprüche machen bringt ihm leider Kohle.

Herr Hässig

Sie können froh sein, dass sie selbstständig sind, sonst wären sie heute gefeuert worden.

UBS AKTIE PLUS 6%.

UBS vermeldet Reingewinn von 1,1 Milliarden Dollar im zweiten Quartal? Soso, da sollte aber schon ein bisschen mehr rausspringen, für einen lausigen Schnäppchenpreis von 3 Milliarden wo die geizige UBS hinblättern musste, bin arg enttäuscht von diesem Money Monster House.

Dahinter steckt wohl eine Abgangswelle: Der UBS kommen durch den Absprung der zahlreichen Teams und Senior-Berater viele Kunden abhanden – nicht nur kleine, sondern offensichtlich auch zahlreiche grosse. Aha, da gibts nur eines, sofort Axel als Krisenmanager aufbieten, er kennt sich auf diesem Gebiet bestens aus, es kommt bestimmt gut!🤣

Ein steigendes Cost Income Ratio von 86% im Q2 24 ist auch unter Betrachtung der Fusionskosten viel zu hoch. Die Italienische Unicredit weist ein solches von ca. 40% aus. Es zeigt einmal mehr; es gibt keine bessere Branche als die Bankbranche in der Schweiz. Eine geniale Mischung aus Beamtenwerstatt, subventioniertem Grossbauer und Casino. Dabei ist noch zu ergänzen, dass die Jetons im Casino auch vom Staat bezahlt (vorfinanziert) werden.

Natürlich spart man in der Schweiz, dort muss man seine Kunden ausplündern und die Angestellten davonjagen. Während in den USA Traumsaläre für ein Cost-Income Ratio von über 100 % bezahlt werden muss und die obersten Gewaltigen dieser Bank, die von sich selbst enorm eingenommen sind, für diese Performance natürlich belohnt werden müssen. Bei einer Erwerbung der State-Street Bank von über 50 Milliarden CHF muss natürlich ein erheblicher Goodwill abgeschrieben werden und dies geschieht aufgrund der Konzerngewinne in der Schweiz und die US Steuerbehörden erlauben keine Abschreibung davon in den USA und die dortigen Aufsichtsbehörden wollen eine Goodwill-Abschreibung aus den Konzerngewinnen in der Schweiz. Natürlich sind unsere Steuerbehörden und noch mehr unsere Politiker erfreut über einen solchen Gnadenbeweis der UBS für den Standort Schweiz, man muss die UBS in einem solchen Vorgehen unbedingt unterstützen, denn sonst verlegt sie ihren Hauptsitz in Ausland, frägt sich nur, wo sie bessere Bedingungen erhält als in der Schweiz.

Amerika ist ein grosses Vorbild.

Traumsaläre für Cost-Income Ratio von über 100 % (sprich ‚Verluste‘), Verschuldung, dass die Ohren schlackern (mit Ausnahme vielleicht des angeschossenen Ohrs vom Orang Utan), fluchen über Usurpatoren, verstehen aber selbst nichts von Demokratie (und selbst wenn sie es verstehen würden, so können sie nicht Stimmen zählen), …

Ein Land von Vollpflöcken regiert die Welt!

Noch immer nichts gelernt. Die sämtlichen Pensionskassen spielen das Spielchen noch schön bravo mit, ihre Anlagen sind ja in UBS und CS Fonds investiert und die eine Krähe sticht der andern kein Auge aus.

Zeit für eine Revolution bei der 2. Säule.

Paradox ist doch, dass der Bund den unfriendly Takeover nicht nur einfädelte, sondern schönredete. CS Aktionäre wurde bestohlen und um 90% des Geldes beraubt und dies mit Unterstützung der Bundesräte und dem Segen der Finma. Pfui.

Das war ja unmöglich vorherzusehen… /ironie off

UBS ist kein sichere Haffen, die Vertrauen in diese Bank ist vorbei.

Die UBS landet spätestens Ende 2024 auf dem Müllhaufen der Geschichte!🤣

warum denn immer diese Negativmeldungen – der Umbau dieser Grossbank funktioniert doch bis heute ziemlich gut. Ein grosses Kompliment an das gesamte Führungsteam und das Management „weiter so“.