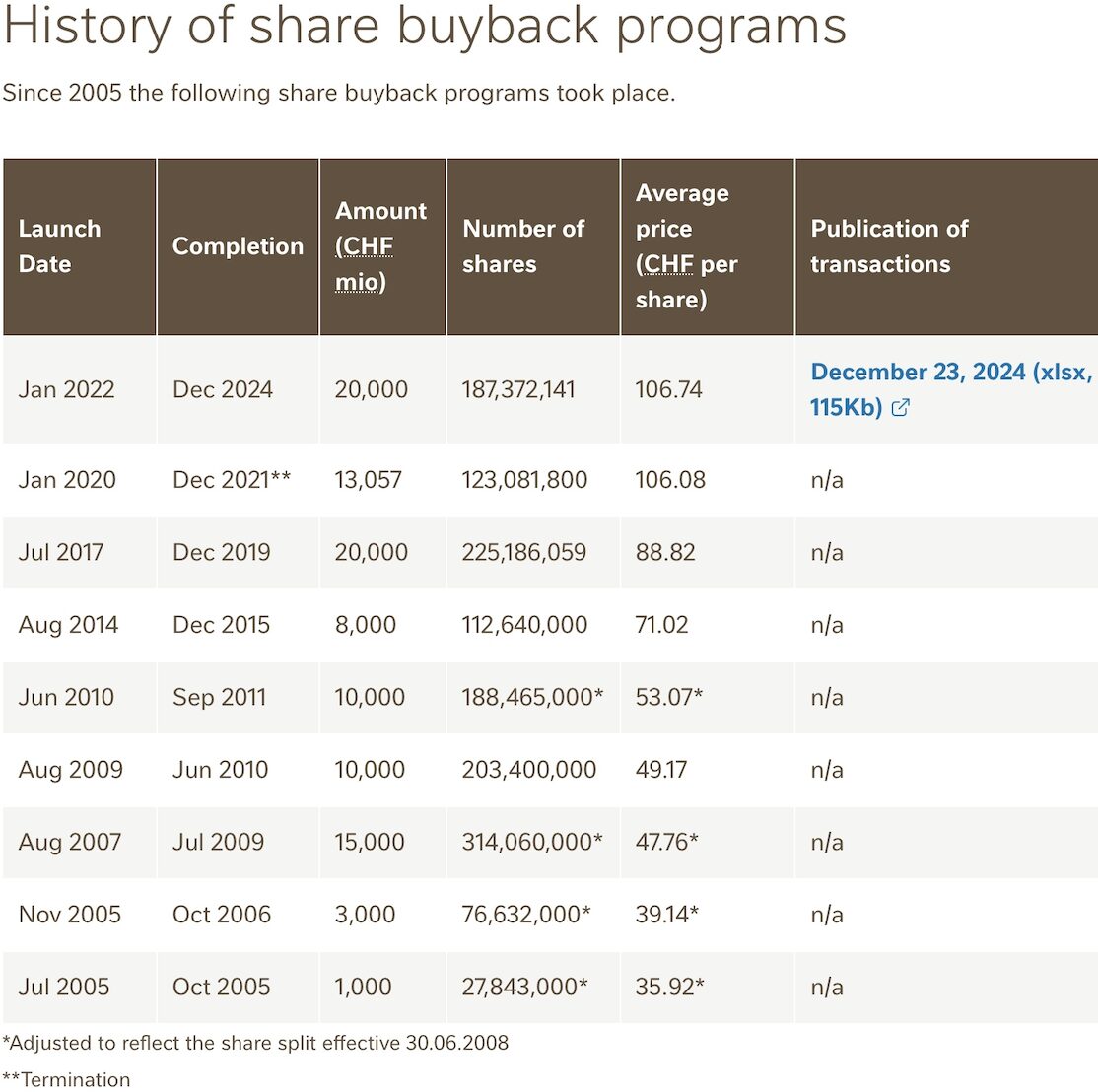

Der Multi in Vevey hat eine lange Geschichte von sogenannten Share-buy-backs.

Diese begann als Abschiedsgeschenk der Ära Rainer E. Gut mit einem Betrag von 1 Milliarde in 2005.

Guts Nachfolger und heutige Chairman Emeritus, Peter Brabeck-Letmathe, lancierte bis 2015 weitere 5 Programme über insgesamt 46 Milliarden.

Man konnte es sich leisten: Solide Jahresergebnisse, der knapp 30 Milliarden Reibach aus dem Verkauf der Alcon-Beteiligung an Novartis.

Und eine belastbare Bilanz: Nur 14 Milliarden an Netto-Schulden Ende 2016, ein Eigenkapital von 66 Milliarden.

Das alles bei Aktiven und Passiven von rund 130 Milliarden.

Unmittelbar nach Erreichen der Top-Position zündete Paul Bulcke, der neue belgo-schweizerische Kapitän auf der Kommandobrücke, 2017 die nächste Stufe über 20 Milliarden.

Und anschliessend zwei weitere: 13 und nochmals 20 Milliarden. Die eigenen Aktien wurden zu Durchschnittspreisen von jeweils über 100 Franken erworben.

Gleichzeitig strömten jährliche Dividenden an die Aktionäre in der Höhe zwischen 7 und 8 Milliarden.

Verändert hat sich nur etwas, und das sehr deutlich: Die Finanzierung.

Bei zunehmend volatilen Cash-flows aus dem Betrieb und wegen Wechselkursentwicklungen explodierten die Nettoschulden bis Mitte 2025 auf rund 60 Milliarden. Das Eigenkapital schmolz auf rund 29 Milliarden zusammen.

Mehr als eine Halbierung im Vergleich zum Höhepunkt.

Bei einer über 10 Jahren erstaunlich stabilen Bilanzsumme von rund 130 Milliarden verschlechterte sich das Verschuldungsverhältnis zunehmend.

Auch dürften die Positionen Goodwill (rund 30 Milliarden), immaterielle Vermögenswerte (rund 20 Milliarden) und auf der Passivseite die stets wachsenden kumulierten Umrechnungsdifferenzen (rund 30 Milliarden) vermehrt zu reden und analysieren geben.

Die gegenwärtigen und noch nicht ausgestandenen Personalkapriolen – eine verschärfte Fortsetzung der CEO-Ära Mark Schneider von 2017 bis 2024 – und Unklarheiten bei der Strategie kommen zur Unzeit und könnten sehr teuer werden.

Wie lange die Banken noch mitmachen – und zu welchen Zinssätzen – ist offen. Der jährliche Finanzaufwand nähert sich bereits der 2 Milliarden-Marke.

Werden Zahlungsströme an die Aktionäre für Buy-backs und Dividenden mit Fremdkapital finanziert, ist ein „Leveraging“ im Gang, das abrupt an seine Grenzen stossen kann.

Entweder gibt es dann auf einmal für einige Zeit nichts oder deutlich weniger Dividenden, oder es muss zur Radikalmassnahme geschritten werden.

Eine Kapitalerhöhung, im Sinne von: We need our money back.

Sehr geehrter Herr Gantner vielen Dank (auch fr die anderen Recherchen) ich mag Inside Paradeplatz sehr, auch weil wir „Alte) nur mathematik, Zahl, Roche habe ich früher Aktien gehabt (Details folgen) ich habe lange (40 Jahre) im Bankensektor gearbeitet udn weiss ein opaar (vieel 🙂 ) Details. Später vielleicjht

Danke

Hans Gerhard

Es ist beängstigend wie sich die finanzielle Lage von Nestle verschlechtert hat. Man kann nur hoffen, dass das kein schlechtes Ende nimmt.

Schreiben hat man dort nicht gelernt, wie es scheint.

Bitte das obligatorische Loblied auf Zeyer und seine Schreibe an dieser Stelle nicht vergessen.

Was nicht vergessen wird darf: Linke und LGBTQ±×÷== 😀 Stichwort ZWANGSABGABEN! Nur fun“ nicht leisten (mein Mirow) aber halt die Alten (Zahl) aber nicht estimierenn (Fremdwort für 20minHournatinenn× 😉 danke

Hans Gerhard

Welch inhaltloses Geschwafel. Zuviel Apéro gehabt?

Und die Balade

hinter Schokolade?

Heute ist Nestle Malade!

Paul Bulcke wird in 5 Tagen 71 Jahre alt. Als Manager laufen also seine letzten Jahre. Er hat also nichts mehr zu verlieren und führt sich entsprechend auf. Motto: Nach mir die Sintflut. Das Geschwätz um Nachhaltigkeit interessiert eh niemanden. Können dann andere schauen, wie sie den Karren aus dem Dreck bringen.

Sein Vermögen wird auf 125 Mio. Franken geschätzt. Aber ein paar Millionen mehr sind doch immer schön. Man möchte schliesslich in der Rangliste der 300 reichsten Schweizer etwas aufsteigen. Am Ende herumzudümpeln ist nicht lustig.

Unglaublich wie die einst solide und stolze Nestlé von Bulcke & Freixe in den Dreck geritten wurden. Die Firma ist auf bestem Weg, Swissair und CS Gesellschaft zu leisten. Shame on you!

Nun, es sei nochmals erwähnt – wiviel ist die mit 7 Mrd. bewertete L‘ Oreal Position wert???

Diesen verbliebenen Pfeifen an der Spitze und im VR sofort die Boni und Saläre rigoros kürzen, um den darbenden Aktionären die Almosen weiterhin ausschütten zu können!

Der Rauswurf des bisherigen CEO und Frauenheld OHNE jegliche Abfindung, aber mit Nachforderungen auf juristischem Weg für

Rufschädigungen und gravierendem moralischem Fehlverhalten zu Lasten von Nestle !!

Sehe ich ähnlich!

Aber Boni ganz streichen und

an Leistungen,bzw.an erreichte Ziehle verknüpfen!

Ansonsten erhebliche Lohneinbussen zusätzlich!

Was glaubt ihr wie einige

Plötzlich motievierter Arbeiten würden?

Wenn die armen, darbenden Aktionäre mit den Almosen nicht zufrieden sind, können sie ja gehen. Ich erklär euch das mal, wie das mit sem ’sell‘ Button im e-Banking funktioniert.

Die Banken und Analysten werden Nestlé vermutlich zu einem signifikanten Sparkurs, sprich Personalabbau, drängen. Vielleicht sind die ja auch schon in Planung – Ankündigung noch vor Ende Jahr?

Das Programm ist bereits angelaufen und nennt sich “Fit for growth”.

Ich dachte schon beim Antritt von Bulcke, dass es nicht gut kommt und mit diesem Belgier und es das nun war mit diesem CH-Konzern. Es hat lange gedauert, dafür ist der Schaden nun total.

Nicht überrascht hat mich, dass Belgier Bulcke eine frankophone Pfeife (Freixe) geholt hat. Ist bei den Gummihälsen ähnlich. Wenn man ein Gummihals drin ist, wird man sie kaum wieder los.

Genau Nestlé ist auf cs Kurs von Ausländern ruiniert zu werden

Das Problem ist eben, dass Gummihälse sich nicht so einfach umdrehen lassen. Sie schnäppern immer wieder zurück.

… anstatt sich um die Firma zu kümmern und ihren Job zu machen.

Bulcke und Freixe hatten anscheinend zu viel freie Zeit. Kein Wunder geraten die dann aus der Spur.

Na logisch sind Buy-Backs negativ. Das gilt nicht nur für Nestlé. Ich meine, was soll man davon halten, wenn ein Unternehmen mit Liquidität nichts besseres anfangen kann, als Aktien zu vernichten? Was für ein Geschäftsmodell soll das sein? Klar, jetzt kommen alle HSG-ler mit Verbesserung der EK-Rendite, etc. Aber es ist Fakt, dass die meisten Unternehmen ihre eigenen Aktien im letzten Teil des Aufwärtstrends und kurz danach kaufen, um dann im Abwärtstrend festzustellen, dass das ein Problem wird.

das nächste Unternehmen, das sich über Aktienrückkäufe ärgern dürfte, ist UBS. Die Liquidität wird man künftig brauchen, aber dann wird man sie nicht mehr so leicht beschaffen können.

Aktienrückkäufe wirken sich i.d.R. positiv auf den Aktienkurs aus und sind somit die Boni derer, welche den Aktienrückkauf veranlassen, zuträglich. Und die Dividenden verteilen sich auf weniger Aktien.

Man könnte meinen, da will jemand absichtlich die Firma Nestle ins Elend stossen. Die Finanzen der Firma wurden richtiggehend geplündert.

Absicht nein, Inkompetenz (BE) und Arroganz (FR) schon.

Die Boomer gehen ab wie ein Zäpfchen, weil sie langsam merken, dass ihre geliebte Nestlé Aktie nicht mehr zuverlässig Dividenden liefern könnte.

Genau gleich wie sie noch immer Swissair oder Credit Suisse im Depot haben, wird auch diese Nestlé Bude zu einer Depotleiche werden.

Es sei denn, einer der Konkurrenten Unilever oder Procter & Gamble haben Erbarmen und geben ein Übernahme Angebot bei CHF 30 ab.

Dass Nestlé zerschlagen wird wie Kraft Heinz Gestern, glaubt wohl niemand in der Schweiz so richtig daran, mit dem Theater und Drama was da dann die Gewerkschaften veranstalten werden.

Man bekommt den Eindruck, Nestle wurde vom Management richtiggehend geplündert.

Eine ehemals schöne Schweizer Unternehmung weniger. Einmal mehr ausländische Glünggis im Mänägemänt. Die Schweizer lernen halt einfach nie dazu!

Können solche Manager nicht belangt werden ?

Nein! Die haben ja eine Geile Versicherung!

Heisst; einen Freipass!

Hybride Kriegsführung der KPCh nach SunTsu mit Plünderung und Uebernahme Europas durch Umsetzung des längst laufenden 3 Stufenplanes

(Die Kronzeugin Sauytbay)

NZZ 27.6.20

Überbezahlte Manager die alles nur abnicken führen zu diesem Resultat. Kaum mehr ein Schweizer anzutreffen, nur noch solche welche die Schweizer Saläre einstecken und sich dann ins Ausland verabschieden. Schade…

was für eine analyse…..alleine die beteiligung von l oreal ist um die 40 mrd wert…. schauen sie sich die zahlen mal besser an…. hoffe es kommt ein aktivist hier rein und dann geht die aktie klar nach oben… das hier sind ausverkaufspreise eine klare fokusierung auf produkte und märkte mit verkauf von nicht strategischen beteiligungen wird alles wieder ins tolle licht rücken… ich für mein teil bin käufer hier auf dem niveau…. time will tell……

Ja, Nestle hat Probleme. Nespresso als Cash Cow wegen Substitution unter Wachstums-/und Ertragsdruck Handel mit Eigenmarken! Alte und margenschwache Produkte wie Kaffee, Milch, Wasser, Maggi, Schokolade etc mit Imageproblemen. China/Potenzial nicht ausgeschöpft! Verschuldungsquote hoch und schränkt Expansion ein. Nestle ist kein Sanierungsfall but „stuck in product and geographical challenges“. Good luck to Mr Navratil!

Wann endlich wird dieser unsägliche Bulke entlassen?

Ex CEO Schneider soll seinen Bonus zurückzahlen !!! Warum werden solche manager immer noch für Kapitalversicherung ;Rückkauf eigener Aktien damit Gewinn pro Aktie ansteigt) belohnt ? Was ist mit dem Milliarden Schaden der Fehlkäufe ???

Kapitalverdichtung

Dividenden an die Aktionäre fremdkapitalisieren, ist nichts anderes als eine Gewinnvorabschöpfung des folgenden Geschäftsjahres. Die damit verbundenen Bankenkredite erscheinen in der Bilanz als Fremdkapital. Dass ein VR solche Manöver zulässt, kann nur mit den eigenen Boni erklärt werden. Wenn‘s dann ans Eingemachte geht, ist die Verantwortungsübernahme des VR und dem delegierten CEO dahin. Deren Taschen sind voll und das Unternehmen bleibt mit den Schulden sich selbst überlassen. Im Fachjargon nennt sich dies (elitäres) Management. Sind nun ausländische Fachkräfte das gelbe vom Ei?

Die nächsten Dividende kommt ziemlich sicher (nochmal) gleich daher wie bisher. Und bis zum übernächsten Mal hat Nestlé einen deutlich stärkeren VRP und eine/n CEO aus der Konsumgüterbranche, die/der schon mehr verkauft hat als nur Kaffeekapseln.

Der Banken, wie sie in Ihren Turnschuhen mit Anzug, dem Normalo Anleger die Aktie als super Einstiegsmöglichkeit verkaufen.

Wie sagte doch der erfolgreiche Fondsmanager Dr. Markus Elsässer;

Finger weg und Aktien sofort verkaufen, bei Firmen in denen sich die obersten Angestellten nicht zu 100 % um das Geschäft kümmern. Das kommt ausnahmslos nicht gut und die Aktionäre werden gnadenlos bestraft.

Leider allzu menschlich, nicht die Fakten zu betrachten, sondern sich an nostalgischen gute Zeiten klammern, die in solchen Fällen seit Jahren unwiderruflich vorbei sind.

Wie bei dem Credit Suisse Marktanalytiker, der damals die Kunden vor dem Untergang der Swissair gewarnt hat, diesen entlassen.

Oder diesem Portal, das berechtigte Warnungen ausspricht, siehe Credit Suisse oder Pierin, eine Hausdurchsuchung gönnen und zusätzlich noch, anstatt sich um die brennende Bude zu kümmern, mit Klagen eindecken.

Selbst zu denken ist auch in diesem Fall lohnenswert.

Sterbende Firmen tendieren dazu dem Aktionär gefallen zu wollen. Das startet bei der Rhetorik und endet bei „Fringe Benefits“ inkl, hohe (unbezahlbare) Dividenden.

Nestlé hat unethische Geschäftspraktiken. Diese Bude interessiert mich für Investitionen nicht.

Das grösste Problem von Nestlé ist noch nicht einmal, was alles falsch gemacht wurde, sondern, was gar nicht gemacht wurde, nämlich neue Produkte und neue Märkte zu entwickeln.

Weil Margen für etablierte industrielle Waren stetig schrumpfen, braucht Nestlé, entstanden im 19. Jh. mit der Konservierung von Milch als Milchpulver, immer wieder Innovationen um zu überleben. Aber Néscafe, Nespresso usw. sind längst nicht mehr neu. Zudem sind Milch, Schokolade und Kaffee western style, aber die Konsumenten mit Kaufkraft sind jetzt v.a. Asiaten mit anderen Ess- und Trinkgewohnheiten.

Im Nachhinein ist man immer klüger. Dieser Hinweis wäre vor vier Jahren nützlich gewesen, als die Aktie noch fast doppelt so hoch bewertet war.