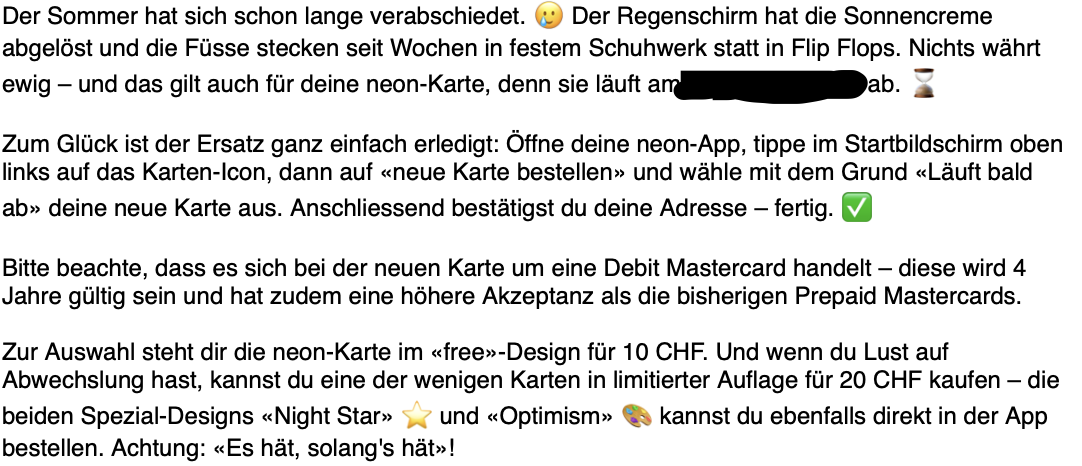

„Nichts währt ewig – und das gilt auch für deine neon-Karte“, schreibt die Neon Bank einem Kunden.

Und dann: „Zur Auswahl steht dir die neon-Karte im ‚free‘-Design für 10 CHF. Und wenn du Lust auf Abwechslung hast, kannst du eine der wenigen Karten in limitierter Auflage für 20 CHF kaufen.“

Was als Schnäppchen daherkommt, ist in Tat und Wahrheit das Eingeständnis einer Pleite. Fertig gratis bei Neon, lautet diese.

Ausgerechnet ihr absolutes Alleinstellungsmerkmal schmeisst die Bank, die anders sein wollte als alle anderen, über Bord.

Das Signal ist klar. Die Neonbank hat zwar über 200’000 Kunden, doch mit diesen verdient sie viel zu wenig, um ihre Kosten zu decken.

Ihr fehlten schlicht die Einnahmen. Als Einzige auf ihre Rechnung kam die „Hypi“ Lenzburg, welche sich um die Konten der Neon-Kunden kümmerte.

Jetzt also 10 Franken pro Debitkarte. Es ist das Ende des Neon-Märchens.

Die grosse Gewinnerin heisst Revolut. Die Litauen-Bank mit Sitz in London und einer Bewertung wie eine halbe UBS erobert die Schweiz.

Diesen Frühling hat sie die Marke von einer Million Kunden im helvetischen Bankenland übertroffen.

Revolut bietet mehr gratis statt weniger. Man kann sogar Geld von der Bank erhalten: 80 Euro. Wie?

„Lade deine Freund*innen zu Revolut ein und wir zahlen dir für jede*n, der oder die sich registriert.“ Plus 80 bei Revolut, minus 10 bei Neon.

Nicht nur Revolut … auch Wise. Aber ja, Banking-Innovation passiert ausserhalb der Schweiz.

Seltsamerweise zahle ich aber Gebühren wenn ich von meinem Salärkonto auf Wise überweise – bei Revolut ist die Überweisung gratis. Liegt wohl an der CH-IBAN (welche ich bei Wise nicht habe)!?

das wird dem bünzli aber gar nicht schmecken, wenn er wieder blechen muss!

@Ips: Nutze „Geld hinzufügen“, dann erhältst Du eine Referenz und eine Kontoverbindung in der Schweiz, um darauf einzuzahlen. Das kostet Dich nichts.

revolut hat >1 Mrd. Profit gemacht in 2024. Es gibt halt viele Dumme, die nicht rechnen können und glauben, revolut sei günstig.

Danke Peter, werde es gleich nochmal probieren – weiss nicht was bisher falsch lief!

Kredit- und Debitkarten gibts an jeder Ecke gratis. Mit Bonusprogramm und in allen Farben. Wer hier noch Jahresgebühren oder fürs Design zahlt, selber schuld. Geht nicht mehr lang und zu jeder Karte noch ein Gratishandy für die App.

Revolut ist etabliert und sehr praktisch solange Du kein Problem hast. Neon bringt da nix Neues, Copy of Copy, einfach jedesmal schlechter.

Dummes Geschäftsmodell. „Karten“ kosten der Bank bis auf ein paar Rappen für die physische Karte und das Porto überhaupt nichts. Die Server laufen so oder so und der Speicherplatz pro Kunde kostet ebenfalls ein paar Rappen. Dafür verdient die Bank prächtig an den Gebühren, wenn die Karte eingesetzt wird. Also sollte man eigentlich alles daran setzen, dass möglichst viele Karten im Umlauf sind und vor allem, dass die Kunden. Icht zur Konkurrenz ziehen. Es ist ein Massengeschäft.

Eigentlich in jedem Satz eine sachlich falsche Aussage. Bitte etwas besser aufpassen ab dem 2. Semester.

@ BWL 1. Semester

Ich schlage vor, dass Sie mindestens bis zum Bachelor weitermachen, dass Sie auch ein bisschen verstehen, wie es wirklich läuft. Aber, trotzdem, vielen Dank für Ihren Beitrag.

Deutsch für Du ! Hast Deinen Prof. wohl von der Baumschule!

Lol, bin nicht bei neon, aber deine Aussage ist bemerkenswert unqualifiziert

Erst mal Studium beenden. Dann selbst mal Karte rausgeben. Herstellung kostet ca 5 chf / karte. Processing, falls Du überhaupt weisst was das ist, ist bemerkenswert komplex und teuer;)

Letzte Woche wurde ich aufgefordert, eine neue Karte zu bestellen, weil die alte demnächst abläuft. Und als ich mich per Mail an den Kundendienst gewendet habe, erklärten sie sich bereit, mir eine Ersatzkarte gratis zuzusenden. Man kann mit ihnen also durchaus reden und sie zeigen sich kulant.

Ich habe auch per E-Mail nach einer kostenlosen Karte gefragt, aber sie wollten sie mir nicht gratis ausstellen.

… dasselbe bei mir: Ich bin schon länger mit denen im Klinsch wegen ihrem anfänglich „gratis“ bzw. günstig, und nach und nach kommt eine Gebühr bzw. -Erhöhung nach der anderen daher. Auch mir haben sie eine Gratis Debit-Karte zugesagt, worauf ich aber dankend verzichte. Wahrscheinlich werde ich das Konto dort ganz auflösen, ähnliche Konkurrenten sind nicht wesentlich teurer, aber immerhin noch etwas ehrlicher.

Warum muss immer alles gratis sein?

(Denken jetzt alle wie Sozialisten)

Und trotzdem will jeder ein gutes Salär.

Auch Revolut ist nicht günstig wenn man die Karte International und überdurchschnittlich einsetzt.

Lukas, bist du wirklich so „old world“ und benötigst noch Karten physisch? Die hat man virtuell im Handy oder in der Uhr. Ein Handy hast du, oder? Neon gibt dir sicherlich kostenlos Ratschläge, wie du eine Debitkarte in dein Handy-Wallet kriegst. Ist im fall nicht so schwierig :-)).

Ja, der ATM in Rom kann auch sicher mit deinem Handy-Wallet kompatibel sein.

Das ist genau der Punkt: Sie hätten es Ankündigen können und eine Option “Virtual Only” Gratis anbieten können, wer eine physische Karte will, kann Zahlen. Es geht um die Art und Weise, die Bankomat Bezüge waren auch 2x Gratis pro Monat, auch weg.

Am Schluss gibt es für alle Anwendungen eine bessere / günstigere Alternative die es zum gleichen Preis besser order gar Gratis macht. Neon hat es verpasst ein attracktives Ecosystem zu bilden bevor sie die Preise anheben. Intransparenz hilft auch nicht.

Gnosis Card (CHF sogar mit 3% Zins via Frankencoin und 10bps Marge bei FX Transaktionen) und Angebote wie z.B. Fold wie man Bitcoin/Sats als Cashback erhält. Auch Angebote wie Ready Co. mit DeFi Integration. Und alles im Self-Custody / selbstverwahrt, was will man mehr oder mit anderen Worten wozu brauchts noch Banken?

Viele wissen leider noch nichts von WEB3 Anbindung- Paradigmenwechsel im

Finanzen System ist erst zaghaft am anlaufen für mich hochspannend, cool, interessant – Und… es ist nicht mehr zu stoppen! Was hat man dereinst behauptet als Internet WEB2 eingeführt wurde?

Fold in CH leider noch nicht verfügbar, was empfiehlst du in CH als Alternative für Btc cashback Kreditkarte? Bitpanda 1%, nicht wirklich oder?

Ich habe Neon bis vor der Einführung von (Umtausch)Gebühren sehr rege benutzt. Auch viel im Ausland. Seither ist im Ausland Revolut für mich die Nr. 1. Vorteil: Konten in verschiedenen Währungen, die ich füllen kann. Damit ist die einzige Limite für die moderaten Gebühren falls der Maximalbetrag (1250.–) für Währungsumtausche überschritten wird. Auch der Einlegerschutz ist Wasser auf die Mühlen von Revolut. Schade für eine anfänglich gute CH-Neonbank.

@Neue Nr. 1: sorry, das macht wenig Sinn. Reche mal aus, was du auf deinen Währungskonti ytd aufgrund des Wechselkurses verloren hast. Langfristig und charttechnisch kommt es günstiger, Cash in CHF zu halten und dann zu wechseln, wenn man es braucht.

Revolut hat auch noch Weekendgebühren und versteckte Kursaufschläge. Und Währungskonti bringen nichts wenn CHF sowieso die stärkste Währung ist. Mit der Mastercard-Debitkarte der Bank WIR fährst du wesentlich günstiger. Auch beim Moneyland-Vergleich landet Revolut nur noch im Mittelfeld, Nr. 1 ist WIR.

Es ist immer das gleiche Geschäftsmodell:

Zuerst wird alles kostenlos anbieten, um möglichst viele Kunden zu akquirieren und dann führt man nach einiger Zeit Preise ein, in der Hoffnung, dass die bereits angeworbenen Kunden solche „Fans“ geworden sind, dass sie den Preis einfach akzeptieren. Dadurch steigt der Unternehmenswert erheblich und wird dann später zu einem mehrfachen Millionenwert an ein Finanzinstitut verscherbelt.

das wird dem bünzli aber gar nicht schmecken, wenn er wieder blechen muss!

Kaum anzunehmen, dass neon für einen Millionenwert verkauft wird. Wenn überhaupt, wird neon gerettet werden und für einen symbolischen Wert „verkauft“.

Genau. Zusätzlich spielt Convenience eine grosse Rolle. Wer hat schon Lust sein Bankkonto wieder zu wechseln. Da schmerzen 10 Fränkli oft weniger als sich damit rumzuschlagen.

Eine physische ‚Debit‘, oder auch eine ‚Credit‘ Karte, braucht man das heute noch unbedingt? Es gibt heute neben der bargeldlosen Bezahlung mit Twint-Prepaid auch die Möglichkeit, virtuelle Debit/Credit Karten auf den Bankenapps zu generieren, welche man in verschiedenen Bezahlapps (Google Pay, Apple Pay, Samsung Pay, und wie sie alle heißen mögen) registrieren kann und bargeldlos einzukaufen. Man hält dazu einfach sein Smartphone an den PoS Terminal.

Musste meine Neon-Karte auch gerade erneuern und Fr. 10.– abdrücken. Ich hätte mir gewünscht, dass man auf die Auslieferung einer pysischen Karte hätte verzichten können. In der Neon-App wurde die Karte schon Tage vor der Auslieferung generiert und ich konnte nach Einbidung in die Wallet schon vor Erhalt der Karte bezahlen.

Offenischtlich hat Hässig nicht die geringste Ahnung was der Unterschied zwischen NEON und Revolut (und WISE) ist (Bankenlizenz). Aber wenigstens hat er etwas zu klönen.

Erstaunt jemand das bei Hässig. Er schreibt irgend etwas und produziert damit die Leser und zählt die Klicks.

Wer ist die Bank? – Sicher nicht „neon“.

Die Bank heisst Hypi Lenzburg!

Die Bank heisst nicht „Hypi“ du hipster! Sie heisst Hypothekarbank! Lenzburg! (HBL)! Und richtig neon ist keine Bank sondern ein FinTech Unternehmen.

Mir ist Neon immer noch sehr sympathisch. Alle die glauben immer mehr Gratis zu erhalten, werden noch aufwachen. Ps. ich habe beide Karten.

NEON ist absolut okay und perfekt 2.50 pro Jahr was soll das – Revolut ist attraktiv wenn Kryptogeld ins Spiel kommt zum auscashen da hatten sie nebst Crypto com die Nase vorn. Dann gibt es noch YUH oder eben WISE welche sehr attraktiv ist für User to User überweisen, speziell in andere Länder

Die Schlauen sind schon lange zur WIR-Bank gewechselt. Debitkarte ganz ohne Devisengebühren und Kursaufschläge, 24 Bargeldbezüge weltweit kostenlos und schweizweit beste Sparzinsen. Da kann auch Revolut nicht mehr mithalten.

Genau! Das beste Angebot für Schweizer von einer KMU-Bank – erst noch mit Einlagenschutz bis 100 TCHF. Bessere Kurse als Wise und Revolut.

Nicht nur Neon, auch Revolut ist auf dem absteigenden Ast.

Ehret einheimisches Schaffen mit Topkonditionen.

Die CHF 10.- sind gerechtfertigt. Die werden ggü. anderen Kreditkarten locker dank besseren Kursen und Gebührenbefreiung wieder reingeholt. Win Win. Gut ist‘s.

Revolut hat inzwischen versteckte Kursaufschläge, Weekendgebühren und Gebühren ab 1000 Euro Umsatz pro Monat. Total kommt man damit auf über 2% Gebühren, das ist etwa so schlecht wie eine Kreditkarte von Postfinance. Deshalb ab zur WIR-Bank.

Sie machen irgendwas falsch. Aber Revolut ist auch nicht für Boomer.

Im gegenteil: Sie scheinen ein Boomer zu sein, der noch nicht gemerkt hat, dass Revolut selbst laut Moneyland-Vergleich punkto Gebühren nur noch im Mittelfeld liegt.

Laut Moneyland ist Revolut nur noch im Mittelfeld, Nr. 1 ist die Schweizer Bank WIR: https://www.tagesanzeiger.ch/karten-zahlungen-welche-bank-hat-die-guenstigsten-gebuehren-761380106840

Hier der volle Vergleich, Revolut hat keine Chance gegen WIR: https://www.moneyland.ch/de/neobanken-studie-juni-2025

Dieser Artikel ist sehr einseitig und lässt an Objektivität vermissen. Revolut ist (aktuell zumindest) noch null „helvetisiert“. Oder nutzt jemand Revolut als Lohnkonto oder für den Zahlungsverkehr von Fixkosten (Miete, KK etc.)?

Auch beim Auslandeinsatz wird verschwiegen, dass Revolut lächerlich kleine Freigrenzen für Cash hat(ja, gibt Länder da braucht man das wie z.B. Japan) bis die 2% Gebühren greifen. Oder das mindestens ein 8Eur Monatsabo bezahlt werden muss, damit keine lächerlich kleine Freigrenze für Währungstausch greift. (De-Version, CH-Version hat noch nicht mal Abos auf Website..)

Ja, da ich eine Revolut IBAN habe und mit der Revolut Switzerland Payments AG ist der schweizer Revolutableger mein Vertragspartner.

Gratis ist nichts im Leben. Am Ende bezahlt man: Mit Daten, Umrechnungsgebühren etc. Ich staune immer wieder über diese Geiz-ist-geil-Mentalität. Aber einen gut bezahlten Job in Teilzeit und hoher Rente darf es dann schon sein. Gälled Sie … 😉

Revolut schickt dir deine Karte auch – für damals 15 Stutz. Haben aber bei mehreren Währungen, die ich hatte, ein komplettes Durcheinander gemacht beim anwenden der entsprechenden Währung. Nach gefühlten 10 Anfragen und 2 Telefonaten gab es NULL Engegenkommen oder Verständnis, die haben nicht mal geschnallt um was es ging.

Bin jetzt bei Wise, haben etwas bessere Kurse. Der Service wird der gleiche Dreck sein, aber zu Revolut gehe ich nicht zurück.

Meine Frau hat Neon und noch nie Probleme gehabt. 10 Stutz alle 4 Jahre meinetwegen. Wenigstens reden die Leute Deutsch, wenn was ist.

Sehe das exakt auch so! Revolut ist cool wegen Krypto Anbindung das vermisse ich bei NEON und Wise ganz klar. Und eben der Support bei REVOLUT ist eine Katastrophe!

Service bei WISE ist wesentlich besser. Das kann ich aus eigener Erfahrung berichten.

Und was ist mit Yuh als Gewinner? Konto und Debitkarte sind dort auch kostenlos.

Finde YUH auch klasse! Einzig auch bei YUH vermisse ich die Kombination / Anbindung von FIAT und Kryptos im Einklang. Aber ansonsten SEHR sympathisch super Support!

Es handelt sich um CHF 10.- / einmalig / für die nächsten 4 Jahre

ist nicht sooooo tragisch, oder?

Richtig, 👍

neon hat funktional ein sehr gutes Angebot, bis hin zum kürzlich eingeführten Gemeinschaftskonto. Plus einen Kundenservice, der den Namen verdient. Plus deutsch können die auch noch, wenns drauf ankommt. Ich wechsle sicher nicht wegen 10.- oder 20.- pro Jahr zu einem globale Moloch namens Revolut, den ich weder beeinflussen noch einschätzen kann und der in keinster Art und Weise irgendwo lokal agiert oder auch schon nur anständig Deutsch oder Französisch spricht.

Hat die Bank WIR auch, Gemeinschaftskonto, sogar GRATIS!

Gratis gibts bei NEON gar nichts mehr…

Hey Leute

Lassen wir die Kirche doch mal im Dorf!

Warum will man hier jetzt die Neon schlecht Reden?

Wegen der Gebühr von 10Franken alle 4 Jahre für die Karte?

Das macht gerade mal knapp 21 Rappen pro Monat aus.

Wenn man sich so anschaut für was und welche anderen Sachen die Leute ihr Geld sonst ausgeben,muss man sich Fragen,warum jetzt deswegen so ein Fass aufgemacht wird.

Anders herum ergibt das für Neon eine zusatz Einnahme von 500.000 Franken pro Jahr. Also 2 Millionen in

den 4 Jahren. Ergibt langfristig auf 10 Jahre 5 Millionen. Und die werden sie auch brauchen um bestehen zu bleiben!

Yapeal ist auch kostenlos in der günstigsten Variante, inkl. Karte.

Ist diese aber nicht eine Business Partnercard?

Die Frage ist ja auch, brauchen wir überhaupt noch Physische Plastik Karten?

Oder ginge es auch ausschliesslich virtuell mit goggle oder applepay? Ähnlich wie SIMless?

Man kann natürlich diskutieren, ob die Karte die richtige Dienstleistung ist zum signalisieren „Was nichts kostet ist nichts wert“.

Ansonsten macht mal halblang: Die neuen Karten sind 4 Jahre gültig. Kaputt werden sie bei den allermeisten nicht gehen (wodurch eine erneute Kartengebühr fällig würde), hat man die Karte ja eh in seinem Apple- / Google- / XY-Pay.

Also CHF 2.50 / Jahr. Sonst noch Probleme?

NEIN 2.50 pro Monat für die andere Neon Karte,dafür kostenloses abheben,sonst 10fr. für Neon free, geändert hat sich das man aber mit dieser Karte nun nicht mehr kostenlos 2mal pro Monat Geld abheben kann,und diese halt nun 10Fr.kostet,aber Sie ist ja dann auch 4 Jahre gültig,also easy. Mich stöhrt eher das nun der Bargeldbezug nicht mehr kostenlos ist.

Ich bezahle schon seit Jahren für Premium, da ich den Service hervorragend finde. Ich habe für viel schlechteren Service schon viel mehr bezahlt. Revolut auch probiert und wieder geschlossen. Würde Neon nicht verlassen auch wenn die Kosten steigen würden, da mir der hervorragende Service es wert ist.

Ausland Aufschläge bei der Karte. Karte Kostete.

Okey ich habe jetzt ein Wise Konto eröffnet.Karte Kostet

Auch, Ausland Aufschlag gibt’s auch, aber bessere Wechselkurse

Swiss Fintech dies.

Womit verdient denn Revolut eigentlich GELD? Machen sie es „übers Volumen“, wie alle Start-Ups damals in der Internetblase…

Oder ists etwa doch nicht so gratis?

Wer lesen kann und im Internet ein bisschen nachguckt und Jahresberichte liest, hat die Antwort. Oder besuche einfach ein Studium.

Revolut zahlt 80 EUR und Wise 90 CHF. Kommt halt auf den jeweiligen Nutzen drauf an, aber bei Wise gibts Mittelkurs plus eine kleine Gebühr und Konti in Ländern wie AU, NZ, UK, USA obendrauf. Bei Revolut gibts Wechselkurs inkl. Aufschlags-Fantasiegebühr-Abzocke, Monatsgebühren und doppelte Gebühren am Wochenende und zudem ein Maximum an monatlicher Wechslerei „kostenlos“ und nachher noch mehr Gebühren. Zudem zahlt man für Überweisungen ins Ausland aus Prinzip Swift obendrauf, was Wise in 160 Ländern ohne schafft. Drum rechne genau.

Habe heute Newsletter von neon bekommen: 3a-Angebot kommt im November, mit 0.39-0.45% Gebühren, variablem Aktienanteil 25-100%. Ich glaube, die negativen Kommentare zu neon hier stammen alle von Personen, die von neon-Konkurrenten bezahlt werden …

Revolut verdient eben anders Geld wie beispielsweise Gebühren. Die werden auch nicht dauerhaft alles kostenlos halten können, auch wenn es derzeit noch so aussieht.

Klar werden die das, 1 Mrld Gewinn im Jahr 2024 kommen ja nicht aus der Luft.

Gratis ist immer schwierig.

Sind Kranken-Kassen-Leistungen Gratis?

Vor 2 Jahren bin ich weg von Neon. Damals hiess es in der App man solle es sich gut überlegen denn man könne nicht wieder zurück kommen. Ausprobiert habe ich es nie denn ich habe mein damaliges Revolut Konto einfach für die Neon Use Cases auch übernommen.

Was mich verwunderlich dünkt: Neon hat sämtliche Kosten stehts gedrückt. Die App und Services werden komplett in Bratislava entwickelt. Als ich mich vor 3, 4 Jahren auf eine offene Stelle bewarb, hiess es nach 2 Wochen bei der Nachfrage das es das Angebot nicht mehr gäbe – alles in die Slovakei abgewandert.

Wahnsinn. Das wird wohl das frühe Ende für Neon. Gibt ja genug Konkurrenten mit Gratis-Karten, bspw. Yuh die zudem auch noch eine bessere App haben. Ich bin seit Jahren Revolut Kunde, besser kann man es grundsätzlich nicht machen. Sobald Revolut den Kunden eigene CH-Ibans (ohne Sammelkonto) gibt, gibt es keinen Grund mehr auf eine andere Neobank zu setzen.

Kann mir einer mal erklären ob bei diesen ausländischen Banken irgendeine Form von Einlagenschutz für Schweizer besteht? Meines Erachtens nicht.. also zum Geld Umtauschen OK, aber zum Geld drauf lassen eher schwierig…

Zum Thema FX spreads: finde ich Alpian eigentlich ziemlich kompetitiv, wenn man alle Kosten mal nebeneinander legt..

Hoppla, da hat jemand in der Redaktion ein bisschen Geld aus Lithuanien bekommen. 🙂

Das muss dein Banker für die Finma extra kommentieren.

Get it right, du meinst London.

Schon spannend wie alle Konkurrenten auf die Diskussionen hier reinwerfen. Fühlen sich alle bedroht und müssen um Ihren Job kommentieren? Lieber härter arbeiten und Erfolge erzielen als schwätzen.

Das schlimme an der Sache ist, dass neon mich noch über’s Ohr hauen versuchte mit einer angeblichen“Gratis-Karte“.Mit Wechsel zu neon plus soll die Karte gratis sein.plus kostet ja nur CHF2/Monat,also:Wechseln und nach 1 Monat wieder downgraden.Fehlanzeige!Bedingung ist,dass man die jährliche Zahlungsweise wählt.Fazit:Kostenpunkt für die neue Karte CHF20.- anstelle von gratis.Wenn man auf global oder metal wechselt, sei die Karte auch gratis und die ersten 3 Monate,man muss dort die monatliche Zahlungsweise wählen.Dass man aber den Plan 1 Jahr haben muss steht nur in der PDF-Preisliste

neon-free ist der Name der Domain, leider ist bei Neon nicht mehr viel ‚free‘ – vom Versprechen bei der Lancierung ist nicht mehr viel geblieben: schon länger gibt es die Mindestgebühr beim Investieren, das konnte man gut akzeptieren, aber dann kamen die Wechselkursaufschläge , Gebühren für Bargeldbezüge , Gebühren für Telefonsupport, Gebühren, wenn die Neon-Karte abläuft – nur Twint gibt es weiterhin nicht. Neon ist nicht mehr, was es einmal war. Sehr schade, aber aktuell nicht mehr konkurrenzfähig und schon gar nicht mehr innovativ.

Wir (als Familie) sind seit Jahren zufriedene neon-Kunden. Auf diesen miesmacherischen Artikel haben wir gleich Upgrades und teurere Karten bestellt. Damit wir noch Jahre von den Dienstleistungen von neon (notabene eine CH-Bank!) profitieren können. Für nix bekommt man keine Qualität, siehe dieses Medium, Herr Hässig.

Ernsthaft, wegen 10 Fr dieses gejammere? Für ein neues iPhone jedes Jahr und 3 mal in die Ferien haben diejenigen dann aber plötzlich genug Geld, aber keine 10 Fr für ein Bankkärtli. Ich habe Neon Premium für 15 Fr pro Monat, kann 7/24 anrufen wenn was ist, habe jemand am Telefon auf Deutsch, kann Weltweit kostenlos Geld abheben usw….. Service kostet eben.