Nach einer Woche platzt dem Geschäftsmann der Kragen. Er schalte jetzt die Finma ein.

Es geht um 145’000 Franken. Die sind spurlos verschwunden.

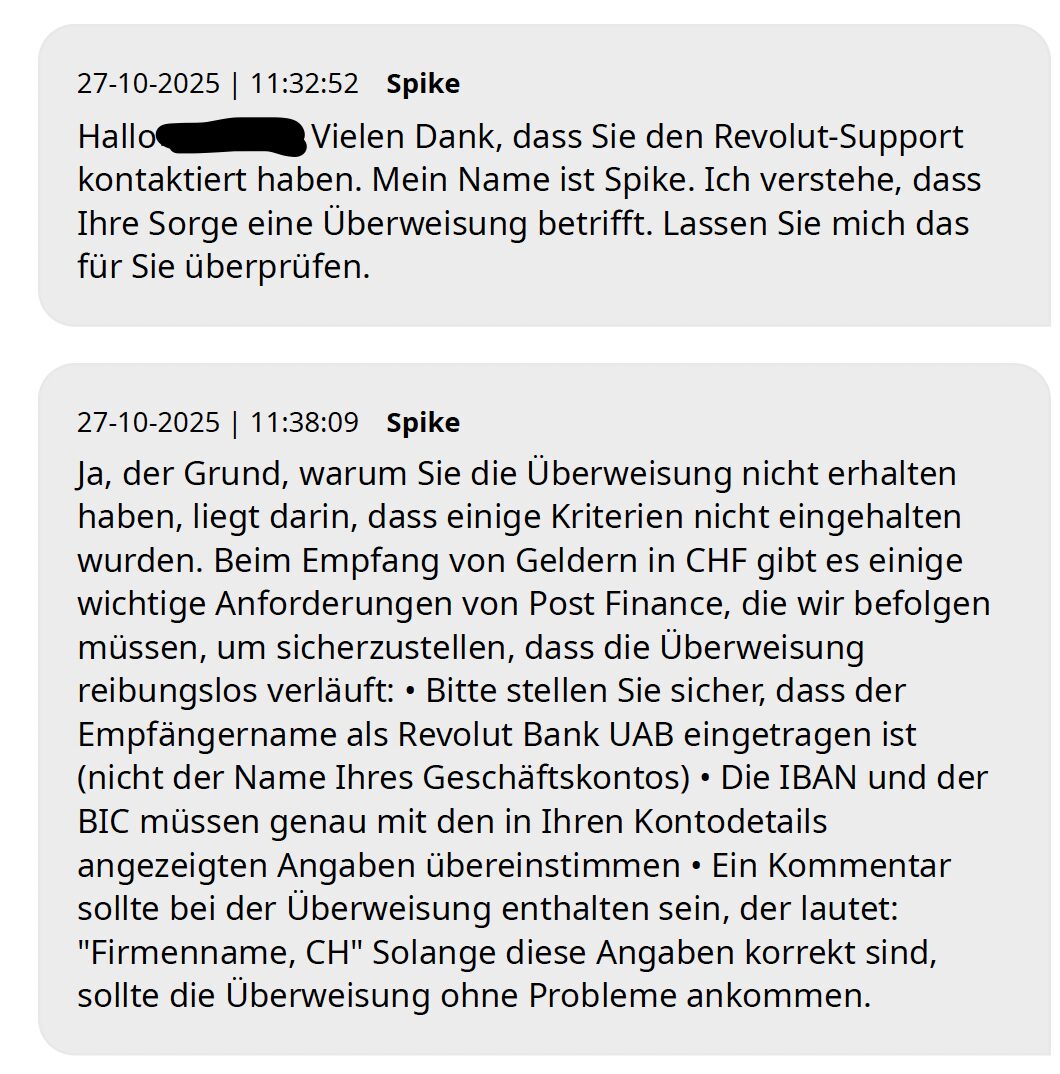

Das Geld hatte der KMUler von der UBS auf sein frisch eröffnetes Konto bei der Revolut überwiesen.

In der Betreffzeile hatte er nicht genau das festgehalten, was Revolut vorschreibt.

Damit begann die Odyssee. Sie dauerte 8 Tage – und trieb den Mann zuerst zur Ohnmacht und dann zur Weissglut.

Bei Revolut konnte er nur über den Computer reklamieren. Man habe keine Ahnung, wo das Geld sei, habe man ihm dort beschieden.

Es sei ja eben nie auf dem Konto eingegangen.

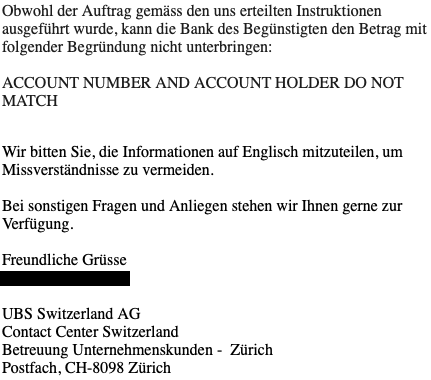

Der UBS-Berater gab zu Protokoll, bei seiner Bank seien die 145’000 auftragsgemäss abgebucht. Zuständig für Reklamationen sei die Empfängerbank.

Entscheidend ist die Postfinance. Die Revolut mit ihrer litauischen Bankenlizenz und Headquarter in London nutzt hierzulande die Bank des Gelben Riesen für ihr Geschäft.

Bei der Postfinance reagierte laut dem Geschäftsmann keiner. Anrufe, Mails, Hilfeschreie – nada. Kein Pieps.

Am Ende hat der Betroffene sein Geld dann doch zurückerhalten – auf sein UBS-Ursprungskonto. Die Postfinance überwies es nach langem Warten zurück.

Die Summe ist nicht klein. 8 Tage lang nicht zu wissen, wo das Ersparte gelandet und wann es wieder in Sicherheit ist: Das würde noch manch einem den Schlaf rauben.

„Wenn ein eingehender Zahlungsauftrag nicht eindeutig einem Konto zugeordnet werden kann, wird die Zahlung an die Absenderbank zurückgesendet“, führt ein Postfinance-Sprecher aus.

„Überschreitet der Betrag eine bestimmte Schwelle, muss gemäss dem SIC-Handbuch (Betreiber des Franken-Clearings) eine Nachforschung eingeleitet werden.“

„In diesem Fall wird die Absenderbank kontaktiert und muss klärende Informationen liefern, damit die Zahlung verbucht werden kann.“

„Falls keine zusätzlichen Angaben bereitgestellt werden können oder die Absenderbank die Rücküberweisung verlangt, wird der Betrag an die Absenderbank retourniert.“

Ein Geschäftsmann, der nicht mal Copy-Paste kann in der Betreffzeile. Wir brauchen wirklich dringend KI.

Verhalten von Postfinance zeigt, wie egal die Kunden den Finanzinstituten sind.

bei Anlagen auf ein Sparbuch braucht man keine Betreffzeilen angeben!

@WELTSPARTAG – Wenn Revolut die Postfinance nutzt braucht man das natürlich als Referenz für die Zuordnung, das kann man aus der Mailaufforderung per Copy-Paste machen.

Es gibt Kunden, welche ihre Transaktion fehlerfrei ausgeführt haben und das Geld ist trotzdem unauffindbar oder die Banken behalten es trotz Rückforderung der sendenden Bank, weil diese eben nicht automatisch zurückgesendet werden. Ich sage nur was im Transaktionscode der Prozesse dokumentiert ist.

Also wie jetzt Luki ? Erspartes oder „Business“ ? Wer 145k von der UBS zur Revolut schiebt sollte schon wissen was er tut – vermutlich wollte man FX Marge sparen. Gut, bringt halt Gefahren mit sich…nichts im Leben ist umsonst.

Wer mit der Postfinance arbeitet, der muss sich halt die Zeit nehmen. Zudem ist wahrscheinlich auch die Tatsache bekannt, dass Revolut eben ein Onlinedienst ist und nicht allzu viele Personen einsetzt. Diese würden Geld kosten und aus wäre es mit der billigen Revolut.

Wieder einmal ein typisches Beispiel dafür, wie man heute der Willkür von Unternehmen ausgeliefert ist. Kundenservice wird zwar überall als entscheidender USP beworben, doch in Wahrheit wurde an der Front in den letzten 15 Jahren stetig abgebaut. Man kann es den Mitarbeitenden kaum verübeln, wenn ihr Servicegedanke gegenüber den Kunden nachlässt – schliesslich erfahren sie selbst im Unternehmen kaum noch Wertschätzung. Deshalb sollte man sich gut überlegen, ob man lieber ein kleiner Fisch im grossen Teich oder ein großer im kleinen sein möchte.

Wer zu blöd ist die Kundennummer in den Betreff zu schreiben ist einfach selber schuld.

„In der Betreffzeile hatte er nicht genau das festgehalten, was Revolut vorschreibt.“

Also einfach die Kunden ID vergessen. Daher wird das Geld nicht zugeordnet und kommt zurück.

Nee, es kommt eben nicht zurück, sondern bleibt „im Topf“ …

Genauso wie der IQ der meisten Kommentaroren, wie dieser hier.

Ich habe Belege das UBS falsche Aussagen zur Rückforderungen gemacht hat. Überweisungen wurden erst nach der Schliessung des Revolut London Ltd Monate nach den Transaktionen anstatt Tage gemacht – Revolut war ab und davon.

UBS hat gerne in der Zwischenzeit behauptet „die Revolut habe abgelehnt“ aber nach Verifikation konnte UBS keinen Nachweis für die Behauptungen erbringen. Problematisch war – UBS hat auch nicht rechtzeitig Geld zurückverlangt. Gemäss Ombudsmann massenhafte Fälle kommen ans Tageslicht.

Wer keine Instruktionen lesen kann, wie nahe-zu nervend oder rot leuchtend auf der Revolut-App angezeigt werden, muss wohl manchmal auch teuer die Lektionen auf sich nehmen.

Jede App funktioniert mit Allokationen mittels Referenz oder eigene ID, so ist es bei Crypto, so ist es bei Wise Payments, und keine Erfindung durch Revolut.

Schade, ein eigentlich sinnbefreiter Beitrag.

Nein nicht wenn man weiss das ein Businesskonto mindests 10.00 pro Monat kostet und eine UBS und Valiant günstiger sind in der Basisdienstleistung….

CHF 10 ist ja gleich ein Grund zum Konkurs! WowiWow

Naja aber die Zuordnung einzig über ein Frei-Text im Verwendungszweck ist schon eine arge „Krücke“. Was passiet bei einem Typo oder Buchstaben Dreher…. Wir wohl nicht zugeordnet…

Die Überweisung auf die „eigene“ IBAN (Werbung Revolut) die dann auf ein Konto läuft das Revolut UAB gehört…

Alles das ist keine sehr robuste Lösung…

Zum Vergleich bei der QR Referenz oder der IBAN erfolgen automatische Prüfungen die die meisten Fehler entdecken…

Am Ende hat wahrscheinlich Revolut die billigste Lösung gesucht um das ganze zu etablieren und dabei werden eben entsprechende Krücken verwende

Buchstaben- oder Zahlendreher sind keine Neuheit und passiert überall. Krücken oder Gips, hin oder her, sinnfreie Diskussion.

Ja, man kann es auch kompliziert machen und wenn niemand zuständig ist, ist dies ein beengendes Gefühl.

Und vergleichen Sie bitte Crypto nicht mit NEO-Banken. Da gibt es eine Public Key und das ist alles. Da haben Sie also mit dem Vergleich etwas sehr daneben geschossen und nein, der Beitrag ist sehr hilfsreich, weil es eben so ist wie er Hässig schreibt, finde ich

Das Kommentae trifft zu, und allgemein auf Crypto. Wenn zB bei XRP die falsche Referenz angegeben wird oder bei längeren Addis irgendwo ein Dreher reinkommt, ist vergleichsweise nichts rückrufbar.

Also, diskutieren zum Zwecke einer Diskussion, ist genauso sinnbefreit.

@nsc : Bei copy-and-paste entstehen keine Typos.

Ja, die Verwendung des Bemerkungs-Feldes für den Namen des Kontoinhabers ist etwas speziell bei Revolut, aber es war vermutlich die einfachste Lösung, da das Feld „Endgültiger Zahlungsempfänger“ in den meisten E-Banking Lösungen fehlt. Revolut funktioniert halt nach dem Schema „Wenn Kontonummer und Name im Bemerkungsfeld übereinstimmen, dann Zahlung ausführen, sonst ablehnen“.

Es gibt aber bei Revolut trotzdem eine Möglichkeit, einen Zahlungsgrund anzugeben. Dazu müssen beide Parteien Revolut Kunden sein.

Die UBS fängt mit 145T Stutz an!

Wenn ich eine falsche Steuer-Referenz verwende und dadurch meine Rechnungen verbsäume, bekomme ich dann auch ein Inside-Paradeplatz-Artiekl welches meine Fahrlässigkeit zum vorschein bringt?

Glaube da haben die Freude aus Zug viel mehr Stress 🙂

…. nein, wenn Du falsche Steuer-Referenz verwendest, bekommst Du umsonst einen Grammatik- und Ortographie-Kurs.

Orthographie

Did his german step on your dignity? 🤣

wieder mal ein Schmankerl vom hässigen Luki:

„Er schalte jetzt die Finma.“ -> wie macht man das?

„Bei Revolut konnte er nur über den Computer reden.“ -> man kann dort sicher auch über anderes reden??

Wusste gar nicht, dass man die Finma „einschalten“ kann. Die läuft ja sonst immer im Stand-by Modus.

Leider wird die Gesellschaft nicht mehr intelligenter. Schon öfters haben wir darauf hingewiesen, dass Datensätze null und gar nichts mit GELD zu tun haben. Es handelt sich nur noch um Täuschung und Betrügerei. Im Internetbanking gibt es keine Gelddeckung, denn schon die Banken haben kaum noch eigene Mittel. Somit sind die Digitalkonten nur noch mit Datensätzen gefüllt, aber nicht mit Geld gedeckt. Heisse Luft mit digitalen Zahlen werden übermittelt (gegen Schuldzins!), sonst nichts. Ausser exponentieller Dummheit und Naivität ist da nichts mehr vorhanden.

Wow, so ist es wirklich?

Bist Du ganz sicher?

Mein Geld nur Datensätze und heisse Luft?

Da muss ich sofort die FINMA einschalten!

Zum billigsten Provider gehen und sich dann über den Service aufregen…

Keine weiteren Worte notwendig

Tja, selber schuld, Revolut Kunde. Bei einem CH Kreditkartenherausgeber kann man mit echten Menschen sprechen, die sich in aller Regel um das Problem kümmern. Aber u.a. genau dafür zahlt man dann halt auch mehr… für die Qualität.

schweizer banken wollen ja keine kunden mehr. machen sie mal ein kapitaleinzahlungskonto auf. da machen sie den dokter

Das Problem: Der „Service“ der teureren Anbieter ist kein Deut besser.

„Da können wir leider nichts machen“ hilft genauso nicht weiter.

Revolut ist für Businesskundem ziemlich teuer, da kosten Pakete bis 1000 Franken im Monat….digital Kostengünstig sieht anders aus, nur schon das Basiskonto ist 20-30% teurer als bei Mitbewerbern, die über ein Filialnetz verfügen. Die Forex Trades sind limitiert ebenfalls die Auslandzahlungen, das was Revolut bei Privaten gross gemacht hat, fehlt im Business alles. Wieso soll ich mehr zahlen um mein Geld dann in Litauen zu haben? Wenn ich in Littauen oder anderswo im Osten 145k halte bin ich Privat Banking Kunde…

Business-Kunde, kein Privatkunde. Kommentar is komplett am Ziel vorbei, und tatsächlich zahlen viele Geschäftskunden mehr bei üblichen Banken wenn die ein Äquivalentes Produkt wie jenes mit CHF 1000/M (??) nutzen. Somit, leiber WIR Bank Werbung machen als Unwahrheiten verbreiten.

Als Privatkunde bekommt man bei Revolut eine LT IBAN die auf den Namen des Kunden lautet, … und man bekommt eine CH IBAN von der PostFinance die auf Revolut lautet, und wenn man da Geld empfangen will, ist der Begünstigte Revolut, und man muss als Referenz die Kunden-ID eintragen damit einem das Geld zugeordnet werden kann. Umgekehrt ist es wenn Sie von Ihrem LT IBAN in CHF an eine CH IBAN überweisen, steht beim Empfänger auf dem Kontoauszug das es von der PF/Revolut kommt, mit Verweis wer es veranlasst hat. Bissl kompliziert.

Auch bei Wise muss man die Kunden-ID in der Referenz zwingend eingeben bei Geldüberweisungen.

Der Geschäftsmann muss im Jahre 2025 sorgfältiger bei neuen Bankverbindungen vorgehen. Penible Präzision eine Erfordernis.

Korrigiere mich.

Meinte natürlich BETREFFZEILE und nicht Referenz.

Triangle of Whispers

Three banks in silence guard their halls,

but echoes answer clients’ calls.

No coin, no trace, no shining key,

just codes too knotted to set free.

Ledgers half-open, words erased,

numbers dancing, none displaced.

Pages whisper, shadows grow

where secrets swim the undertow.

A triangle hums with hidden breath,

transactions lost, a quiet death.

The money fades, yet towers rise,

their hunger veiled within disguise.

Like Dracula, they drink the night,

not of blood but silver’s light.

Each victim drained, each fortune torn,

the banks grow strong, the people worn.

,,Zuständig für Reklamationen sei die Empfängerbank“

Laut meines Wissens kann nur die Sender-Bank nachforschen wo das Geld abgeblieben ist, sprich einen Nachforschungsauftrag aufnehmen, oder eine Rück-Holung veranlassen, je nachdem was der Kunde wünscht.

Es kann auch sein das es bei einer Korrespondenzbank hängen bleibt.

Aber die Empfängerbank weiß nichts, solange es nicht bei denen angekommen ist.

Bei denen ist es angekommen aber unter falschen Namen da wird dies innert 1 Woche zurückgebucht. UBS hat alles korrekt gemacht. Wer revokut seine Anweisungen nicht befolgt der sollte mal Augen Check machen. Und + einmal 20 CHF senden test kann man ja machen oder mit Karte einzahlen

Niemand zahlt 145000 an eine litauische Bank.

Wer es tut ist selber schuld.

@WELTSPARTAG 31. Oktober

Einfach schreddern wenn Putin kommt!

Von wegen Litauen Bashing… die sind jedem westeuropäischen Land in Sachen digitaler Verwaltung und Effizienz weit voraus!

Geiz, gepaart mit Schludrigkeit.

Kein Wunder……

Nachdem Revolut, wo ich ja ein bereits einbezahltes GUTHABEN habe, von mir wissen wollte, wie gross mein Vermögen ist, wie viel ich verdiene, etc. (alles zu den neuen Regulierungen der PostFinance),habe ich das Konto geschlossen.

WISE ist da wesentlich weniger inquisitorisch…

Ich habe bei Wise genau die gleiche Geschichte erlebt. Allerdings nicht mit so einem Betrag. War in den Ferien, habe das Geld richtig avisiert und Wise nicht mehr gefunden. Meine Bank hat mir dann den Tracking Code gegeben, damit konnte es dann (nach meinen Ferien!) wieder gefunden werden.

Absolut selbst schuld. Wer sich mit der litauischen Neobank ins Bett legt und solche Summen überweist…

Ich habe Revolut vor 3 Jahren saldiert. als ich vor einer grösseren Reise 10’000 schickte, sperrte man mein Konto für Überweisungen und wollte miit Vorwand GwG die gesamte CH Steuererklärung inkl. Beilagen, den Lohnausweis und Arbeitsvertrag. Als nur 2 Monatssalärauszüge zugestellt habe und man auf alle Daten beharrte, habe ich den Betrag mit der Kreditkarte „verbraten“ und danach saldiert. Man lese:Sämtliche in der Kd-Bez. erlangte Daten können von Revolut verkauft werden. No free lunch!

Es empfiehlt sich jede Verbindung (Überweisung von A nach B und von B nach A) einmal mit einem kleinen Betrag zu testen, dann klappt es auch in der Eile und die Maschine weiss, dass es schon einmal funktioniert hat.

Die Überweisungen werden zurückgewiesen, wenn die Empfängerbank, die Umlage, gemäss Richtlinien, nicht zuordnen kann!

Die UBS muss das Geld zurück erhalten haben!

Die Grundsatzfrage sei jedoch erlaubt, wieso braucht man eine litauische Bankverbindung? Komisch!

Das bringt nicht viel. Die Revolut behauptet da irgendwelche imaginären Punkte gesehen zu haben, welche definitiv nicht den Transaktionsverläufen per Code entsprechen. Aber was mich wundert ist das die UBS die Revolut London Ltd vollumfänglich deckt. Ich bin in meinem Fall seit 5 Monaten dran.

Mir ist genau das passiert mit 1000 Sfr., dass ich meine Nichte in Chile überweisen wollte. Das Geld ist bei der PF verschwunden, hat mir unzählige Stunden am nutzloses telefonieren gekostet und das Geld nie wieder aufgetaucht. Ich war erleichtert als der Jounalist ganz klar sieht, das Problem liegt bei der Post.

Genau. Und obendrein würde ich auch nicht 140k auf einmal über Revolut verschicken, sondern lieber 14x 10k … das ist mühseelig, am Ende ist’s aber sicherer.

Any Araya: Wohne in Brasilien seit 8 Jahren mache Ueberweisungen mit WISE nie ein Fehler gehabt. Hat übrigens das Beste Rating.

Revolut ist gut für Reisende und für relativ kleine Vermögen, und hat gute Dienstleistungen für Abrechnung via Credit/Debit Karte.

Man kennt eben die Schwächen von Revolut. Nur Online Support, keine Filialen, wer Aufsichtsbehörde für Kunden in der Schweiz ist, ist unklar.

Seltsam ist aber, wie es möglich ist, dass Banken Geld von einem Konto abbuchen, auch wenn sie es dem Zielkonto nicht gutschreiben können. Man würde hier entweder eine Nichtausführung der Transaktion oder eine Rückbuchung innerhalb ein paar Tagen erwarten, erst recht, wenn sie nicht die geforderten Informationen enthält.

Revolut war super von UK aus. Seit CH-Kunden nach Litauen verfrachtet wurden und dann noch Postfinance, habe ich gekündigt. Gerichtsstand ist Litauen. Eines der korruptesten Länder Europas. Chat gehen nur via KI-Assistenten.

Die UBS hatte eine Überweisungsadresse: Postfinance.

Ich selber würde mich hüten grössere Beträge einer Onlinebank anzuvertrauen – schon gar einer litauischen. Wenns dann nicht läuft – dann läufts halt nicht…

die Reaktion der Schweizer Banken spricht wieder mal für sich, sind für nichts verantwortlich. Ein Nachforschungsauftrag wird nie von der Empfängerbank ausgelöst! Bezüglich Revolut, die Betreffzeitle ist wirklich eklig, nach Vorgabe Revolut muss …. Name, CH stehen ….. wegen bei mir ausgelassenem , CH kam das Geld auch nicht an. Ja, eigentlich mein Fehler. ABER, man kann mit Menschen sprechen bzw. chatten bei Revolut. Auch hier zuerst lesen, wenn man bei der KI human Agent eingibt, wird man zu einer Person geleitet, welcher sich den Anliegen annimmt!

@Roli Sutter

Auch wenn Sie die Betreffzeile richtig angegeben hätten, also mit „Roli Sutter, CH“ kommt das Geld nur dann an, wenn Sie der einzige Roli Sutter, CH sind, der bei Revolut ein Konto hat. Sobald es zwei Roli Sutter bei Revolut gibt, kann es passieren dass dem falschen Roli Sutter das Geld gutgeschrieben wird.

Roli Sutter sollte lieber weniger auf Staatskosten auf IP herumdaddeln. Du brauchst einen besseren Nickname.

Wer heute sich den Luxus leistet, auf der UBS ein Konto zu haben, oder bei REvolut oder gar bei beiden, dem ist nicht zu helfen, der muss sich selber an den Haaren nehmen. Die können eben Bank nicht mehr oder noch nicht.

Genau dasselbe passierte uns mit einer Ueberweisung von CHF 27 0000 auf Revolut. Wir mussten 30 Tage auf die Rückbuchung warten. Uns erreichten viele gleiche Mails von vielen Revolut Mitarbeitenden. Wir, beide Unternehmer, nutzen Revolut nicht mehr. Das Problem lag bei Revolut. Die Konkurrenz mit dem Namen W…, machte nie Probleme! Und ich wickle Zahlungen pro Jahr mit W im Wert von mehreren 100 000 ab. Beide Neobanken nutzen wir seit Jahren. In Zukunft wird Revolut nicht mehr dabei sein.

Sneaky Werbung mit einer Falschaussage. Revolut braucht eine Referenz an die richtige Verbindung. Klingt als hättet ihr die CS anvisiert, wo Revolut schon längst bei PostFinance war. Somit ist lesen und Instruktionen folgen auch wohl nicht eure Stärke.

Wenn ich hier 1+1 aus dem Artikel richtig zusammenzähle, ist alles korrekt gelaufen: Überweisung konnte aufgrund fehlerhafter Angaben nicht automatisch ausgeführt werden, Betrag war zu gross für automatische Rückbuchunz, also brauchte es eine manuelle Abklärung. Dass man da als Kunde nervös wird, kann ich zwar verstehen, aber das Drama scheint wieder mal massiv übertrieben zu sein.

Sehe ich genauso. Und bei einer Gratis*-Bank hat man keinen Service zu erwarten.

Nein es gibt noch ähnliche Fälle.

Ich möchte nicht zu viel sagen.

Ich habe inzwischen verstanden – der Fall ist grösser und da muss eine Kontrolle von FINMA und Strafanzeigen durchgeführt werden

Im Office von der Revolut in Coworking war heute nmd da, die Kundendaten konnte man vom Gang aus durch verglaste Wand fotografieren. So sieht es mit den „Daten Security Systems“ aus.

Die UBS hört sich die Fälle nicht mal an; Unterlagen der sendenden Banken und Nachweise lesen? Wozu? Der Bankangestellte hat mich aufgefordert die „Klappe zu halten“ da andere Kunden zuhören.

Billigdienstleister nehmen, selber unfähig sein die Instruktionen zu lesen und dann öffentlich herumheulen. Ist das ein GenZ-Fail? …

Man macht doch zuerst eine Probe-Überweisung mit Kleinstbetrag, sozusagen eine Übungs-Transaktion. Wenn diese ankommt, danach die grosse Transaktion. Das weiss doch jeder.

natürlich funktioniert die Probe-Anweisung: der Kunde freut sich, er

wurde erfolgreich angefüttert. Nun folge4n die grossen Beträge und ab

hier funktioniert’s dann halt nicht immer.

Vergessen 2 Vornamen anzugeben

passiert nichts,sind die

geistig überfordert.Habe ich

auch selber erlebt!!

Die Überweisung kann icht ausgeführt werden, das Geld geht zurück an Sender.

Kontoinhaber ist die Revolut und im Verwendungszweck muss der eigentliche Empfänger angegeben werden.

Ich habe mir von meiner Gemeinde-Verwaltung sagen lassen müssen, dass sie das Revolut-Konto so nicht dauerhaft anlegen können „in ihrer Verwaltungs-Software gibt es kein Feld dafür“ — will da jemand das notwendige Feld nicht anlegen? – Etwa um die inländischen Bankgebühren zu schützen?

„Die Summe ist nicht klein“

Sorry aber damit kann ich grade mal meine PC-24 ein par mal tanken.

Abgesehen davon hat der gute Mann nun wirklich keine Ahnung wie Revolut oder auch TransferWISE (die ich persönlich viel lieber nutze) funktionieren. Wenn er zu dusselig ist die korrekten Daten im Betreff anzugeben dann dauert das halt.

So what?

Ich liebe die Services von Revolut & speziell WISE. Schweizer Bankkonto? Nur noch für Steuern & Abgaben wie AHV.

Hast du jetzt mehr Gemüse im Garten?

Panama Papers

Schön, dass nicht alle Propleme mit Revolut haben.

Ich habe ein Konto bei Revolut, weil mir die Blank Cler wegen meiner mehrjährigen Weltreise das Konto, während ich in Indonesien war, gekündigt hat.

Mir blieb gar keine andere Wahl.

Ok, ich habe nur etwa CHF 22’000 auf dem Konto, die AHV kommt auch jeden Monat pünktlich.

Und bisher hats immer funktioniert

@Erich

kann ich sehr gut nachvollziehen. Ich nutze es hauptsächlich weil ich sehr viel unterwegs bin und keine Lust habe, die Gebühren und vor allem (!! das versteht Herr und Frau Schweizer nicht) den Alligator – Spread beim Wechselkurs nicht mitmachen will.

Bei der folgenden Schlagzeile „Zweifel an globaler Risikokontrolle bremsen Revolut-Banklizenz – Die britische Banklizenz für Revolut lässt auf sich warten“ frage ich mich, warum man vom Regen in die Traufe springen will. Wenn mir mein Geld lieb ist, überweise ich es nicht an eine Bank, die am 14.10.2025 immer noch auf ihre britische Banklizenz wartet. Das Geld von der UBS abzuziehen, ist nachvollziehbar, aber zu einer Bank mit Niederlassung in London, die nur eine bedingte Banklizenz besitzt, nein danke!

Bei solchen Beträgen immer zuerst einen 1000 oder so überweisen. Schauen ob das Geld ankommt und wenn ja dann copy/paste und den Rest senden. You’re welcome.

Geht mir bis heute mit KLARNA so. Die sacken einfach ein und man kann nur über eine affige App in Kontakt treten mit denen. Nach Stunden des Durchwurstelns kann man eine mail senden. Der Eingang wird bestätigt und gemacht wird genau NICHTS, sogar wenigser als NICHTS, REIN GAR NICHTS. Seit über einem Jahr. Geld abgeschrieben.

Freunde, einfach Finger weg von all dem FintechBrunz, Cash is King

Keine Ahnung weshalb man mit ausländischen Onlinebanken abreitet wenn es auch Schweizer mit Garantien gibt!

Wie so oft, wenn Medien über Revolut berichten. Es dürfte sich wohl anders zugetragen haben. 145k bei einer Erstüberweisung bedarf es an ergänzenden Abklärungen (Compliance) – und das braucht Zeit. Der ’schlaue CH-Kunde‘ konnte wohl den Nachweis der Gelder in verlangter Zeit nicht erbringen, daher Tschüss. Alles richtig gemacht, Revolut.

Litauische Lizen, Hauptsitz in London, ansprechbar höchstens digital, Überweisung via Intermediär… das sieht ja schon mal ziemlich instabil aus. Selber schuld, wer sowas nutzt.

145000 bei Revolut? Aber wenn die Bude hops geht sind nur 100000 sicher. Eventuell nicht einmal das, den wo ist die Bank zu Hause?

Bei diesem Fall ist sicher nicht Revolut schuld. Als langjähriger Kunde von dieser Bank kann ich sagen, dass dieses Unternehmen einen hervorragenden Job macht.

Deshalb schon lange nicht mehr Revolutkunde… Nur schon die tagelange Wartezeit für Support noch vor einigen Jahren. 😅👌

Unprofessionelles Schuddelunternehmen von Ex Sowjet Leuten… Culture matters 😉

Aber sehr innovativ und disruptiv. Sie hätten Qualitätssicherung mit Deutschsprachigen sicherstellen sollen😅

Dient PostFinance als CHF Korrespondenzbank oder was?

S. (1), dort insb. auf S. 10 die Tabelle der Meldungstypen sowie auf S. 12 die Tabelle/Liste einschlägiger Referenzdokumente. Da sind eigentlich alle erdenklichen Fälle und Störungen durchmodelliert/implementiert. Wenn weder UBS, Revolut noch Postfinance den Kunden zackig bescheiden und die Sache in Ordnung bringen können, muss durch die Bank unfähiges Personal am Start sein, welches die IT-Prozesse nicht versteht.

_

(1) https://www.six-group.com/dam/download/banking-services/standardization/sic-eurosic/ig-base-doc-sic-rtgs-4.10-de.pdf

Tja, wenn die eindeutige Zuteilung nur über die Mitteilungstexte möglich ist, dann ist da auch die grösste Sorgfalt und eine Vieraugenkontrolle darauf auszurichten. Schöne Erfahrung, um es nächstes Mal besser zu machen.

Revolut ist Schrott. Keine richtige Schweizer IBAN, hohe Gebühren, Sitz in London, Euro-Abwicklung über Litauen, Franken-Abwicklung über Postfinance, mieser Support. Die Lösung heisst Bank WIR, beste Devisen- und Sparkonto-Konditionen der Schweiz. Für internationale Geld-Transfers lohnt sich Wise.

War nur eine Frage der Zeit bis sich Bank WIRR (absicht) einschaltet. Die sind sowieo bald pleite … um den Preis, zu wenig Kunden? Tik Tokk, mein Lieber, Tik Tok.

Mein Gott bezüglich der Kommentare hierzu, kann man wirklich Klugscheisser-Bingo spielen! Unglaublich! Fangt endlich an, an eurem Klugscheisser/ Frustpegel/ Profilierungsneurose zu arbeiten. Dann geht ihr auch glücklicher und zufriedener durch das Leben!

Wie wär’s mit einer Testüberweisung bevor man den grossen Batzen schickt?

Nimm bitte deine Medikamente regelmässig … Ist ja keine Art sowas 🙂

Die Überweisungen werden zurückgewiesen, wenn die Empfängerbank, die Umlage, gemäss Richtlinien, nicht zuordnen kann!

Die UBS muss das Geld zurück erhalten haben!

Die Grundsatzfrage sei jedoch erlaubt, wieso braucht man eine litauische Bankverbindung? Komisch!

Liebe Daumen nach unten Drücker!

Ihr gebt zu verstehen, dass Ihr das Geldsystem kognitiv nicht verkraften könnt! Erstaunlich, stehen wir doch im 21. JH., die geistige Revolution, wie sie von Henry Ford, in den 1940er Jahren angemahnt wurde, bleibt aus, weil die staatlich verordnete Dummheit derart tief in das Bewusstsein verankert scheint!

Mündigkeit, wäre die Voraussetzung um Fiktionen erkennen zu können. Dazu müsste man sein eigenes Denkvermögen aktivieren!

Revolut lässt einen im Regen stehen, wenn man den Support braucht? Wer hätte das gedacht! Genau darum hab ich den Zirkus hinter mir gelassen und bin zu Wise und Radicant gewechselt. Funktioniert und hat Kundendienst wen man ihn braucht. Mitleid? Leider Fehlanzeige. Wer glaubt, das Chaos trifft stets die anderen, merkt’s halt erst, wenn’s zu spät ist.

Ich bin auch Wise Kunde. Funktioniert super für Uberweisungen in’s Ausland. Aber auch die haben keine CH-ISIN. Daher benutze ich die nur für Auslandszahlungen und mein Guthaben bei denen beträgt keine CHF 100.00.

Klassischer automatisierter Prozess, und wie so häufig ist keiner erreichbar der das ganze manuell regeln könnte. Andererseits kann man persönliche Betreuung bei Fintech´s auch nicht unbedingt erwarten, was der Betreffende sich hätte überlegen müssen.

Wer mit einer litauischen Bank Geschäfte machen möchte und dann noch als Verbindungsbank die Postfinance hat, notabene das schlechteste aller Übel im Schweizer Bankensektor (ist m.E. noch immer Galaxien entfernt von einer echten Bank), ist selbst schuld. Greedy zu sein, wird manchmal sofort bestraft.

Idioten regieren! Wenn man nur schon betrachtet, wie dumm sie den grössten Teil des SNB-Goldes

um das Jahr 2000 herum auf dümmlichste Weise zum Tiefstpreis mit vorausgehender Ansage(!) verhöckert haben! Kann man sich noch blöder anstellen?

Bei CHF Ueberweisungen durch Revolut ist der Begünstigte bis anhin leider nicht der Kunde direkt sondern Revolut und deshalb ist der Begünstigtenname nur unter der Referenz zu vermerken. Dies ist ganz einfach in der App zu sehen. Bei anderen Währungen lautet ein Konto direkt auf den Namen des Begünstigten.

Meine AHV ist doch auch eine CHF-Überweisung, oder nicht ?

Da ich seit über 3½ Jahren auf Weltreise bin, und Bank Cler deswegen das Konto gekündigt hat, bin ich eben bei Revolut.

Hatte bisher noch nie Propleme

Postfinance ist auch kompletter Schrott. Weshalb setzt Revolute seine Reputation mit einem solchen Partner aufs Spiel.

Bank Cler AG hat mir das Konto gekündigt wegen mehrjähriger Weltreise. Seitdem habe ich nur noch ein Konto bei Revolut. Erhalte jeden Monat pünktlich sowohl die AHV als auch die PK.

Hatte noch nie Propleme.

Ok, diese Beträge sind kleiner als die 145’000, aber die Angaben müssen trotzdem korrekt sein.

Sind sie es, gibt es auch keine Propleme bei der Überweisung

Bei der Yuh Bank schicken Sie auch Daueraufträge zurück die jahrelang gelaufen sind, nur weil der Empfänger umgezogen ist und einen neuen Wohnort hat. Seit wann ist der Wohnsitzwechsel ein Thema für Überweisungen wenn alle anderen Daten gleich geblieben sind. Der Dauerauftrag wurde dann bei der auftraggebenden Bank sofort gelöscht ohne das der Kunde befragt wurde. Was passiert hier gerade im Bankwesen?

Willkommen in der Welt der künstlichen Idiotie, äh, künstlichen Intelligenz, mein ich natürlich…

Mir ist vor 2 wochen ungefär das gleiche passiert mit der post hat den nahmen der bank anstatt meine adresse als empfänger gesetzt bin auch tage lang dem geld nach gerennt. Bis ich mit der POLIZEI gedrot habe. Am nächsten tag wars da. Vielleicht ne neue masche um zinsen zu ergaunern.

Revolut hat mein Geld für 7Monate blockiert weil ich ihnen nicht alle meine Details wie Vermoegensausweis, Steuererklaerung und weiteres gab.

Das wollten sie fuer eine preaid Debitkarte, aber nicht bei Eröffnung. Es dauertr dann 7 Monate und den UK Ombudsmann damit ich mein Geld wieder bei der UBS hatte…

Also passiert ist passiert.

Menschen machen Fehler.

Aber ich hatte das ja kurz einmal getestet. Aber eben shit happens.am Ende ist ja alles gut ausgegangen.

Aber im revokut steht doch wie eingeben wie würde das übersehen 9