Gestern vollzogen die St. Galler Helvetia und die Basler Baloise die Hochzeit von zwei mittelgrossen Schweizer Versicherern.

Neu hat das Land des Geldes einen frischen Assekuranz-Champion namens Helvetia Baloise. Die Aktie der vergrösserten Firma kann man ab Montag an der Börse kaufen.

„Über 22’000 Mitarbeitende setzen sich täglich dafür ein, rund 13 Millionen Kundinnen und Kunden mit Versicherungs-, Vorsorge- und Finanzlösungen zu begleiten“, wirbt die vereinigte Helvetia Baloise.

Ein Teil der Versicherten erhielt in diesen Tagen Post der wenig angenehmen Sorte. Die Helvetia hat ihre Prämien erhöht. Teils massiv.

Dabei zeigt sich: Die bisher die Runde machenden Aufschläge waren nur das Vorspiel.

So offenbart das Beispiel einer Autoversicherung der Helvetia-Online-Tochter Smile, dass dort die Prämien regelrecht durch die Decke gehen.

Ein Kunde zahlte 2025 für seinen Mini Cooper Cabriolet bei der Smile für Haftpflicht und Teilkasko noch 677.80 Franken.

Der gleiche Versicherungsschutz fürs nächste Jahr käme ihn jetzt fast 19 Prozent teurer zu stehen. Total 803.70 Franken offerierte die Helvetia-Online-Tochter, die einstige Hoffnungsträgerin des Ostschweizer Konzerns.

Wenn jemand das gleiche Auto neu bei der Smile versichert, kriegt er den genau gleichen Versicherungsschutz für lediglich 647.90 Franken.

Das wäre weniger als die Prämie für den erwähnten Alt-Kunden mit dessen Mini Cooper fürs laufende 2025.

Doch offenbar ist auch das weit weg vom „Marktpreis“. Jedenfalls liegt die Jahresprämie eines Online-Konkurrenten von Smile deutlich tiefer.

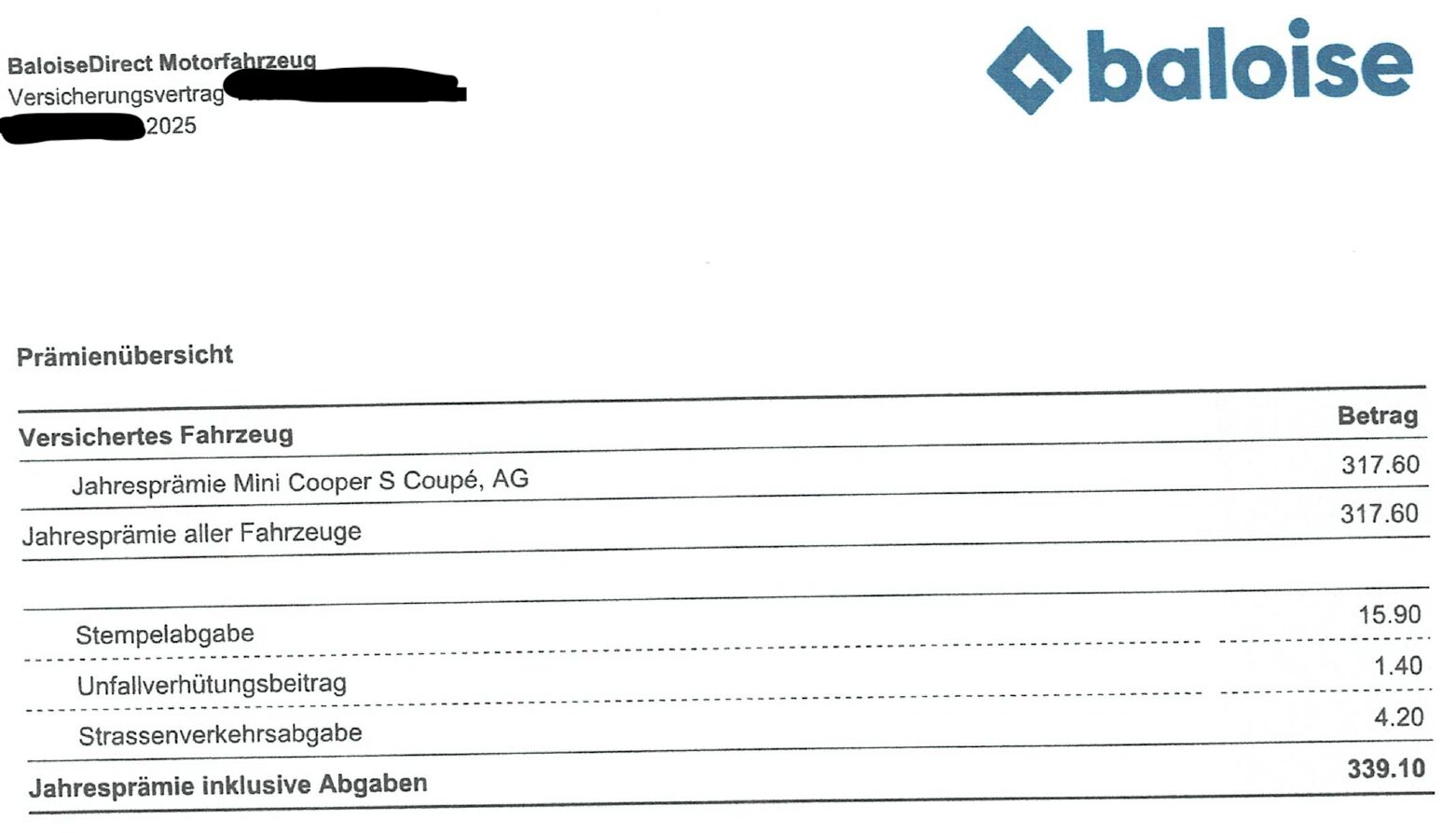

Dieser verlangt für das gleiche Auto und den identischen Versicherungsschutz nur 339.10 Franken. Das sind 48 Prozent weniger. Um wen handelt es sich?

Um die BaloiseDirect, eine Billig-Linie der Baloise, der Fusions-Partnerin der teuren Helvetia.

Kein Wunder, hat der alte Helvetia-Boss, der neu der CEO der verschweissten Helvetia Baloise ist, im Vorfeld des formellen Vollzugs des Mergers öffentlich Prämien-Erhöhungen angekündigt.

Fabian Rupprecht heisst der Mann, er begründete im Herbst in der NZZ deutlich teurere Auto-Versicherungen mit überproportionaler „Schadeninflation“. Mit den höheren Prämien habe man nur „nachgeholt“.

Happige Erhöhungen hatten zuvor zu einem Aufschrei der Helvetia-Aussendienstler geführt. Die sahen ihre Felle im harten Auto-Versicherungs-Markt davonschwimmen. Darauf reduzierte die Helvetia die Erhöhungen.

Diese Woche machte Rupprechts Mann fürs zentrale Schweizer Geschäft, Martin Jara, klar, was es wirklich geschlagen hat. „Die Versicherten müssen sich auf höhere Prämien einstellen“, meinte der Spitzen-Mann des neuen Giganten im „Blick“.

Dass es sich dabei um Zuschläge wie von einem anderen Sternensystem handelt, hätten sich die Helvetia-Kunden in ihren wildesten Träumen nicht vorstellen können.

Vor Jahren versicherte ich ein Auto bei Smile. Das Erlebnis war erfrischend. Alles ging online, unkompliziert, schnell und günstig. Dank grösserem Hagelschaden für die Versicherung wohl nicht das beste Geschäft. Als ich dann für mein Zweitauto eine neue Versicherung suchte (die Zurich wurde zu zeuer), war das Angebot von Smile überraschend unter ferner liefen. Das beste Angebot machte dann ebenfalls die Basler.

Baloise Produkte werden Mitte nächsten Jahres vom Markt verschwinden, viel spass beim 2x Auto umschreiben

Wohl eher Outsider!

@Insider

Unser Nationalbank Präsident Martin Schlegel, sicher ein hoch intelligenter Mann.

Er erwägt sogar Negativzinsen einzuführen da wir 0 Inflation haben.

Was ist in den letzten 12 Monaten alles teurer geworden.

Miete, Krankenkassenprämien, praktisch sämtliche Lebensmittel, Heizkosten,

Autoreparaturen, Autoversicherungen, und sogar der Kaminfeger hat aufgeschlagen. Ich höre jetzt auf, weitere Ausführungen würden den Rahmen sprengen.

Glaubt das Schweizer Volk eigentlich diesen Bullshit! Es regt sich ja niemand auf. Für Herrn Schlegel ist das kein Problem er verdient Millionen pro Jahr.

Muss die aus dem Fenster geschmissenen Moneypark Millionen reinholen.

Auto Haftpflicht Prämie gestiegen? Wir haben doch 0 Prozent Inflation in der Schweiz!

Sensoren ist teurer zu ersetzen als eine ohne, mit Inflation hat das nur in den USA zu tun, die Inflation anders Betrügen als Europa

Na bravo, Helvetia-Smile scheint im nächsten Jahr nicht Autos, sondern direkt die Portemonnaies zu versichern – 19 % für einen Mini Cooper? Da fährt man fast günstiger mit einem echten Ferrari ins Grüne! Baloise zeigt wenigstens, dass man auch ohne Raketenantrieb vernünftig bleiben kann.

Wenn du für unter 1000 einen Ferrari versicherst inkl Kaska (Kasko) das möchte ich gerne sehen

Bei einem Oldtimer durchaus möglich..😉

Wer von seiner Versicherung noch „Post“ bekommt, hat es sowieso bereits falsch gemacht, nämlich einen klassischen Agentur-Vertrag abgeschlossen. Beispiel Baloise: Die Online-Versicherung Haushalt/Haftpflicht kostet die Hälfte im Vergleich zum exakt selben Agenturvertrag.

Genau…bei Elvia beide zusammen für 178.- und bei Generali nach Aufschlag 340.-!Habe auch gewechselt!

Das ist gar nicht möglich die Vertriebskosten liegen bei ca 15%.

Du hättest wohl besser eine Beratung genossen, den das genau gleiche hast du mit 100% garantie NICHT….

Geiz ist nicht immer „geil“…

Ich habe die gleichen Erfahrungen gemacht. Smile wollte meine Prämie für meinen Audi A3 im 2026 um 11.4% erhöhen. Mit Comparis fand ich mit Elvia eine neue Autoversicherung, 40% günstiger. Ersparnis: CHF 295!

Wie seriös ist das Geschäftsgebaren von Smile?

Elvia wollte für meinen A3 die Versicherung um 20% erhöhen. Bei der Baloise habe ich nun die gleiche Prämie wie bei Elvia bisher.

Der Artikel ist leider wieder von typischer IP-Qualität. Neuversicherung eines neuen Mini Cooper (50k Neuwert) ist bei Smile rund 800 Franken. Smile ist damit weiterhin die drittgünstigste Versicherung, nur Simpego und Elvia sind 30-50 Franken günstiger. Alle anderen sind deutlich teurer. Der Kunde muss irgendein Spezialfall sein, Altwagen, Unfall, Umzug oder ähnliches.

Das sind die aktuellen Zahlen aus Comparis. Der Dummschwätzer sind ganz offensichtlich Sie.

Im Comparis-Vergleich ist smile och einigermaßen konkurrenzfähig. Es werden neue Hunden geködert. Anders sieht es bei bestehenden Kunden aus. Diese massiven Erhöhungen werden Comparis nicht gemeldet. Die treuen Kunden sind die Dummen.Der IP ist richtig.

Die erste Prämienerhöhung bei smile für das 2026 betrug tlw. bis zu 38%. Nach Intervention und nach Abklärungen der nicht mehr kompetenten und mürrischem Kundeneratern, die keine nachvollziehbaren Begründungen der „Experten“ als Erklärung gaben, blieben schliesslich immer noch + 28% Erhohung!!

Daher Kündigung und Wechsel zur Baloise… mal schauen und hoffen dass etwas von dieser Unternehmenskultur trotz Fusion übrigbleibt. Sonst haben wir einmal ein Staatsversagen mehr zu Gunsten von Grossunternehen und egomanischen Führungsgremiendurch die Genehmigung die dem Volk Mehrwert schaffen sollte.

@Moritz

Mit dem Hoffen ist es eben wie mit dem Glauben! Aber ich möchte Ihnen Ihre Hoffnung nicht nehmen. Nur seien Sie hinterher nicht Enttäuscht,wenn Ihre Hoffnung nicht Eintritt.

Das ganze mit der Fusion

ist Strategisch und Taktisch so gut durchdacht,das die meisten Normalos nie darauf kommen würden. Auch ein Versicherungswechsel innerhalb des ganzen Konzern ist eingerechnet. Das Spiel ist noch nicht zu Ende.

Warten Sie ab,da kommt noch einiges.

„Berater“ rausschmeissen und endlich versicherungsweit ein Verbot von Erfolgsprämien, die von Versicherten über die gesamte Laufzeit bezahlt werden müssen, verbieten.

Und wer berät Demokrat Schläppli wenn Jusuf, Ali, Damir oder Jeton nicht mehr da sind? Fehlt voll krass das Fachwissen oder? BMW Leasincenter hätte auch keine Freude wenn die Provisionen von der Versicherungsberatung nicht mehr rüberwandern würden.

Und dann zahlt jeder 10% mehr steuern da all die berater sich im rav anmelden. Oder denkst du echt, dass ein berater für einen fixlohn um 20:00 uhr noch zu einem kunden fährt?

Helvetia und Basler mit 13 Millionen Kunden? Entweder werden Kunden doppelt gezählt oder der grösste Teil der Kunden ist im Ausland 🤔

Hier wurden Verträge mit Kunden verwechselt. Kann ja mal passîeren.

Ja, die beiden sind im Ausland aktiv. Helvetia mit Fokus in Spanien, Baloise eher in Deutschland. Ergänzen sich daher gut.

Ein lahmer und ein blinder werden jetzt auch nicht Supersportler, beide bewirtschaften Altlasten lieber anstatt das Sie aufräumen.

Meine Prämie ist seit dem Start der Versicherung bei Helvetia vor 5 Jahren um 51 % gestiegen, ich habe sämtliche Rechnungen der Amag in den letzten Jahren verglichen,

es ist eine Preissteigerung da aber nie in diesem Ausmass !

Gehe ich auf den Online-Rechner

der Versicherung ist die Prämie um rund CHF 420.- günstiger ( mit den gleichen Leistungen…) ( ab 1. 1.2026 )

Vergleiche doch mal die Summe der Amag-Rechnungen mit der Summe der einbezahlten Prämie und gib uns das Verhältnis bekannt.

Was ist mit den Preisen für die neueren Fahrzeugen? Für mich völlig verrückt, was neue Fz mittlerweile kosten. Von den Reparaturen gar nicht zu sprechen; Reparatur-Preise sind ein Schockerlebnis.

Der Tarmed im Gesundheitswesen ist im Vergleich ein Sozialprogramm.

Der Garagist logt sich in ein Tool ein, sucht die Teile zusammen und die App sagt dem Garagisten, was das kostet und… die Versicherung zahlt. Stundenpreise wie bei einem Anwaltsbüro oder die verrückten Preise der Beratungsunternehmen. Dieser Raubzug der ganzen Lieferketten landet natürlich auch bei den Vers.Prämien.

Für Reparaturen gibts eine Lösung; Le Fossi Automobile in 8854 Siebnen ! Der macht Rep, zu günstigen Preisen !

Die Boni der HH Müller/ Henny (Ex- baloise) und Rupprecht (Helvetia) müsse weiter steigen. Die Stakeholder der Fusion/ Übernahme müssen weiter bügeln oder verlieren den Job.Mery Christmas.

Alle Versicherten, die ein solches Treiben von diesen Abzockern akzeptieren, sind selber Schuld!

Aber immer Jammern. Des Schweizer liebstes Hobby!

Es gibt genügend Alternativen.

nachdem generali bei mir innert drei jahren von 720 auf 950 hochgegangen ist, habe ich jetzt auf smile gewechselt. für dasselbe zahle ich dort 680….

Ich von Generali zu Elvia…35% günsitger.

Die Konsumenten haben es anscheinend immer noch nicht begriffen? Alles was GROSS (Firmen) ist, ist Scheisse für die Konsumenten!

Es gibt genügend Beispiele. Nur noch Abzocke!

Immer bei Fusionen und Konsolidierung in einer Branche werden die Kunden abgezockt. Karl Marx lässt grüssen und lacht dabei.

Zur Fahrzeugbranche allgemein : Die Politik arbeitet für den Konsumenten in eine Richtung ,dass ein Normalverdiener kein Auto mehr unterhalten kann. Wenn ich die die neue EURO NORM 7 ansehe ,mir diese Katalysatorpreise zu Gemühte für,die bald den Preis eines Kleinwagens übersteigen,haben sie es bald geschafft. Dazu kommen weitere Politische Wünsche 0W-20 Öle mit zutiefen Öldrücken ,um die Abgaswerte zu erreichen,zu fahren! Die Kombination mit AGR und allem zusammen kann zu Unsäglichen Kosten im Reparatur Bereich führen die alle auf dem Buckel des Konsumenten ausgetragen werden. Danke Politik !

Hey Leute

Lasst euch doch einfach nicht länger Verarschen von den Herren Rupprecht und Jara! Was glaubt ihr eigentlich für was die Arbeiten?

Richtig:

Für hinten rechts!

Also helft ihnen doch nicht

noch dabei und lasst euch Melken von ihnen. Die zwei Arbeiten für einen Versicherungs Konzern. Wir Kunden haben aber alle,wofür wir uns Entscheiden können.

Ihr habt jetzt noch die Möglichkeit. Und diejenigen

die sich im Finanzwesen auskennen,Wissen eh worauf der Hase hinaus läuft,resp.

hinauslaufen soll mit dieser

Fusion. „Schmöcksch dä Töff?“ Also,ihr habt es in der Hand obs Funktioniert oder nicht.

Bei Smile dürfte es nächstes Jahr einige non-smiling Kunden geben.

An der Schadeninflation wird wohl was dran sein. Ich glaube viele habe als Ursache die gleichen Gedanken über mögliche Gründe, die ich nicht weiter ausführe, nur das sowohl bei den Mitarbeitenden der Versicherungen aber vor allem bei den zugelassenen (teueren) Fahrzeugen respektive Haltern wahrscheinlich der eidgenössische Anteil deutlich der geringste ist, ich sage nur Samstag Nachmittag Stadt Zürich bei Café Metropol

Bei Helvetia wird eine private Einzel-Unfallversicherung von 2025 auf 2026 um satte 30,96% (!!) erhöht.

Ein Wechsel ist wie bei KK-Zusatzversicherungen im höheren Rentner-Alter schlicht ausgeschlossen. Abhängigkeit garantiert.

Länger Leben kann sehr teuer werden, weil Renten keiner Teuerung angepasst werden.

Bei Pensionierung sollte deshalb unbedingt auch die private Versicherungssituation genau überprüft und angepasst werden.

Seit mir nicht Böse Leute!

Aber lasst am Montag die Finger von den neuen Aktien

der Helvetia Baloise. Es sei denn,ihr wollt euch die Finger Verbrennen. Wenn ihr Millionen zum Verbrennen habt,könnt ihr es ja trotzdem machen! Mit den Aktien wird das gleiche Passieren wie bei den meisten Firmen die Fusioniert haben. Sie werden

FALLEN. Sicher nicht von heute auf Morgen,aber sie werden es. Gerade diese Sparte mit Versicherungen sind besonders gefährdet.

Warum haben die wohl Fusioniert? Macht euch mal Gedanken darüber und macht

euch danach ein eigenes Bild.

Also diese beiden Auszüge der Vergleichsofferten sind ja unterste Schublade des Journalismus. Bei smile sieht man nur die Hälfte der Leistungen und bei baloise gar keine. Und wir sollen jetzt glauben, dass es identische Offerten sind?

Und so ganz nebenbei: Alle Versicherer haben saftig aufgeschlagen! 😉

Irgendwie müssen alle die im Verlaufe eines Jahres demolierten PS-Monster finanziert werden!

Ist mir auch passiert. Habe meinen BMW 840i vor fünf Jahren bei Smile versichert und für 2026 eine Erhöhung von 17 % erhalten. Anruf im Callcenter: Kann man nichts machen. Wechsel Drohung wurde einfach zur Kenntnis genommen. Schade, denn an sich ist Smile eine gute Versicherung (gewesen)

Wenn wir klar die Löhne wieder anheben müssen, damit wir überhaupt unseren aktuellen, minimalen Wohlstandlevel überhaupt für +/- alle, +/- halten können, müssen Firmen/Produkte logischerweise auch die Preise erhöhen. Sonst können höhere Löhne ja nicht ausbezahlt werden. Jedes Jahr plus 5-10% mehr (als Minimum) hat mir jede Firmenleitung als Oberziel IMMER auf den Tisch gelegt. Jedes Jahr neu dazu. Irgendwann ist jede Fahnenstang zu Ende. Neue mache. Klein anfangen.

Alibaba Leasing versus Crash Finanzierung.

Nicht jammern, sondern Offerte beim VZ VermögensZentrum einholen ‼️ x mal günstiger.

Sehr lustig dabei ist die VZ auch nicht besser.

Immer bei den Kunden eine Pnsionsplanung machen und sagen 0815 Thema: Kapitalbezug und Anlagen. Nattürlich bei der Bank die am meisten Courtagen zahl. VZ ist nich besser !!

Die Versicherer sollten die Prämien für Auto-Leaser massiv erhöhen. Es ist klar, dass dort a) viele junge Neuraser Autos nach einigen Stunden total zerlegen, und b) nach 3 oder 4 Jahren bis zu 50 „Parkschäden“ spontan entstehen um das Auto ohne Malus wieder abzugeben.

Diesen Missbrauch zahlen die ordentlichen Versicherten.

Jein. Ich mag Sportwagen der oberen Liga, aber für mich lohnt sich Leasing mehr als >200k Franken zu binden. Das Geld investiere ich lieber anders und gebe den Wagen nach dem Leasing einfach zurück. Trotzdem finde ich dass Leasing für Fahrzeuge, die man nicht bar bezahlen könnte, eingeschränkt sollte. Versicherungsprämien sind vom Fahrer abhängig.

War bei der Zürich. Diese hatten 15% aufgeschlagen. Bin dann zur Basler gegangen (so ein Wechsel ist ganz schön aufwändig!!!). Ein Jahr darauf erhöhte diese auch um 15%.

Schuld an dieser Misere sind die Auto-Leaser, welche ihr Auto nach 3 Jahren vor dem Abgeben „sanieren“.

Wechsel ist nicht sehr aufwändig. Man schickt den Fahrzeugausweis an das Strassenverkehrsamt und erhält den neunen Ausweis. Gebühr in ZH CHF 20.Lohnt sich, wenn man ein paar Hundert Franken einspart.

Wenn ich mich jetzt in mein Auto setzen würde, 5 Min fahre, zum örtlichen Formular&Stempel HQ , dort per Twint 75 Stutz überweise + 30 Stutz für den Stempelabdruck, dann bin ich durch diesen einfachen Beamtenstempel des Dorfbeamten: eine FRAU geworden. Keine teuren Gender OP’s mehr. Ich darf mich jetzt zukünftig statt Fredy: Amalia-Brittney-Sue-Brunhilde nenne, wenn ich denn so wollte. Alle public & priv. Admininstationen müssen das dann ja anpassen (SHAB, Kleinkredit Shops, Schulen, Post, Polizei, Insurance/KKSpitäler/ Spitalakten, etc. mit Refernz zum alten Fredy. Dies Wirrwarr im Griff ???

Das isch nümme mini Helvetia.

Vor ein paar Jahren wurden Einzel-und Kollektivleben zusammengelegt und ein schiefer Tarif in der beruflichen Vorsorge eingeführt. Das hat das Sammelstiftungsgeschäft halbiert und die Marge ist erodiert. Jetzt ist Nichtleben mit marktfernen Prämien an der Reihe. Die Folgen sind absehbar.

Wertschätzung der Mitarbeiter hat man auch gleich eingespart. Unsicherheit und Angst herrschen vor.

Quo vadis mi Helvetia?

Viele Kommentare bestätigen, dass die Versicherungen die Prämien oft sehr stark, willkürlich und intransparent erhöhen und es günstigere Konkurrenzangebote gibt, mit denen man viel Geld sparen kann. Es lohnt sich deshalb immer, regelmässig – besonders bei Prämienerhöhungen – zu prüfen, ob die Prämie konkurrenzfähig ist.

Die Weko wird wieder wie immer einfach abnicken, obwohl die Fusion nicht stattfinden dürfte.

Oder wurde schon abgenickt?

Bin sehr zufriedener mobi Kunde. Diese Versicherung würde ich meiden

13 Millionen Versicherte.

Hilfe die Schweiz hat die 10 Millionen längst überschritten.

Hilf SVP hilf 🌞☀️☀️☀️🌞

Die Rassr-Unfälle der Junglenker mit Migrationshintergrund und geleasten hochmotorisierten Boliden bezahlen wir alle. Und es gibt noch linke Politikträumer die Versicherern verbieten möchten, dass für Balkanis höhere Prämien verlangt werden. Das Ergebnis wäre, dass wir noch mehr bezahlen und die Gruppe, bei denen die irren Raser übervertreten ist, weniger. Versicherer sollten Junglenker mit geleasten Boliden generell ablehnen. Das würde uns allen helfen!

Seit 2008….. hatte günstige Autoprämien. Werde nun gekündigt obwohl nie einen grossen Schaden gehabt zu haben. Unfähige Mitarbeiter. Wenn man gekündigt wird, kann man kein neuer Vertrag bekommen. KI chat Katastrophe. Bin froh, bin hier bald weg. Schade, war früher gut. Habe bereits eine neue Autoversicherung gefunden mit kompetenter Ansprechperson!

Prämie Unfall Zusatzversicherung um 30% gestiegen….Gekündigt.

Schlecht recherchiert. BaloiseDirect ist keine Tochter der Baloise, sondern ein Online-Produkt der Baloise!

Weiter vermute ich, dass bei der smile-Kunde einen Schaden-Historie hatte, weshalb die Prämien anstiegen.

Legalisierter Raub !!!

Smile war mal Pionier und eine wirklich coole Sache… Wurde leider von den Sessel-F*** der National und dann der käsigen Helvetia T*** völlig ausgehöllt und jetzt landet man beim H-Kundendienst der sich nicht mal mehr die Mühe gibt ein Smile Identity zu heucheln… Schade. So kaufen die fetten Monopolisten gute Ideen auf und töten sie. Ein Lehrbuch-Beispiel