Als Thomas Stäheli vom Vize zum Präsidenten aufstieg, meinte er zur Frage, ob die Regiobank Männedorf (RBM) „überhaupt eine Überlebenschance“ habe:

„Gerade weil die RBM so klein ist, profitiert sie von enormen Vorteilen. Wir sind zum Beispiel unglaublich effizient. Bei uns weiss die linke Hand stets, was die rechte Hand tut.“

Keine 4 Jahre später zieht Stäheli den Stecker. Nach 123 Jahren ist die Regiobank Männedorf Geschichte – untergegangen an absoluter Ineffizienz.

Abgehobene Löhne, überrissener Palastbau, Backoffice-Partnerschaft, die jetzt in Trümmern liegt.

Schuld ist Stäheli, ein Jurist mit Doktortitel, der bei der bekannten Zürcher Wirtschaftskanzlei Roesle Frick zum Partner aufstieg.

2015 stiess er in den VR der Regiobank Männedorf, 2020 wurde er deren Vizepräsident.

So weit, so gut. Einen Juristen kann man im Zeitalter von Regulatorien immer brauchen.

Doch dann kürte ihn das Gremium 2022 zu seinem Präsidenten. Obwohl Stäheli viel von Jurisprudenz verstehen mag, aber wenig von Banking.

Er selber sah dies im erwähnten Interview zum Start als VR-Präsident der Regiobank naturgemäss anders.

„Ich bin Spezialist für Banken- und Börsenrecht und habe einige Erfahrung im M&A-Geschäft“, meinte Stäheli.

„Zudem war ich bei einer anderen Bank während ein paar Jahren ‚Head of Legal and Compliance‘. Dementsprechend bin ich mit Regulatorien vertraut.“

Was fehlte: Front-Erfahrung. Kunden-Nähe, Bilanz-Wissen, Kredit-Risiko-Knowhow.

Das, was man als Kapitän einer Bank mitbringen sollte. Rechts-Wissen kann Markt-Kenntnisse nie ersetzen.

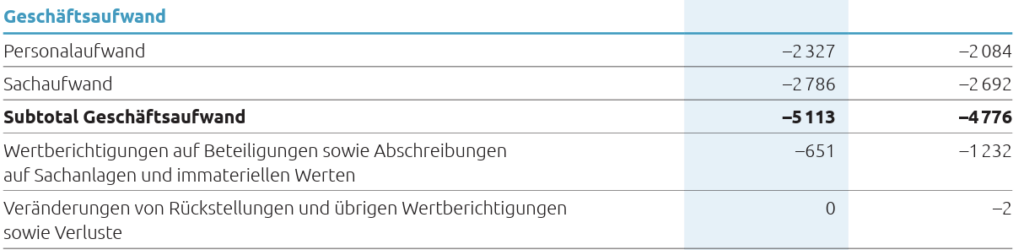

Unter Stäheli erklimmten die Löhne und Boni ein gigantisches Ausmass. Für ihr Dutzend Mitarbeiter gabs im Schnitt 200’000 Franken im Jahr.

Dies bei einem Minibänkli. Fast CS-Level – dort trieben die Investmentbanker die Entschädigungen durch die Decke.

Bei der Regiobank von der Goldküste reden wir von einem absoluten Lokal-Institut.

Völlig losgelöst war auch der Neubau. Letzten Herbst mit mondäner Party eingeweiht, fragte sich männiglich: Warum brauchte die Kleinbank einen eigenen Palast?

Dr. iur. Stäheli wollte es so. Mit dem gestrigen Verkauf kann die Erwerberin das Haus einsacken. Es handelt sich um die Acrevis, die vom Niedergang des Männedorfer Players profitiert.

Den Schaden hat nicht nur das Dorf, das sein stolzes Institut verliert. Sondern auch die Novus-Gruppe. Bei dieser war die Regiobank angehängt.

Gleich wie die Bank Zimmerberg auf der anderen Zürichsee-Seite, die Bank Leerau in tiefer Aargauer Provinz sowie die Hypo Vorarlberg in St. Gallen.

Zusammen bildeten sie eine regionale Bankengruppe auf der IT-Plattform der Finnova. Mit dem Ausscheiden der Regiobank Männedorf dürfte auch das Schicksal der Novus-Gruppe besiegelt sein.

„Die Novus ist jetzt klinischt tot“, sagt ein Insider. „Die Novus-Partner zahlen die Zeche für die Männerdorfer Pleite.“

In seinem Präsidenten-Antritts-Interview hatte Jurist Stäheli frohlockt: „Wir haben eine fantastische Kapitalisierung. Bei uns ist das Geld absolut sicher.“

„Wir haben keine Risiken à la Greensill oder Archegos in den Büchern und halten uns vom Investmentbanking fern, bei dem andere Banken regelmässig Millionen ‚verlochen‘.“

Verlocht hat er es in einem unnötigen Neubau, in absurden Entschädigungen insbesondere für seinen CEO und in Wertberichtigungen.

Der Personalaufwand ging allein 2024 von unter 2,1 auf über 2,4 Millionen Franken hoch: Plus 12 Prozent. In einem Jahr, in dem der Gewinn um 9 Prozent fiel.

Hätte die Kleinbank 2024 nicht über eine halbe Million Franken Rückstellungen und Wertberichtigungen aufgelöst, so wäre der Nettoprofit für die Aktionäre noch niederiger ausgefallen.

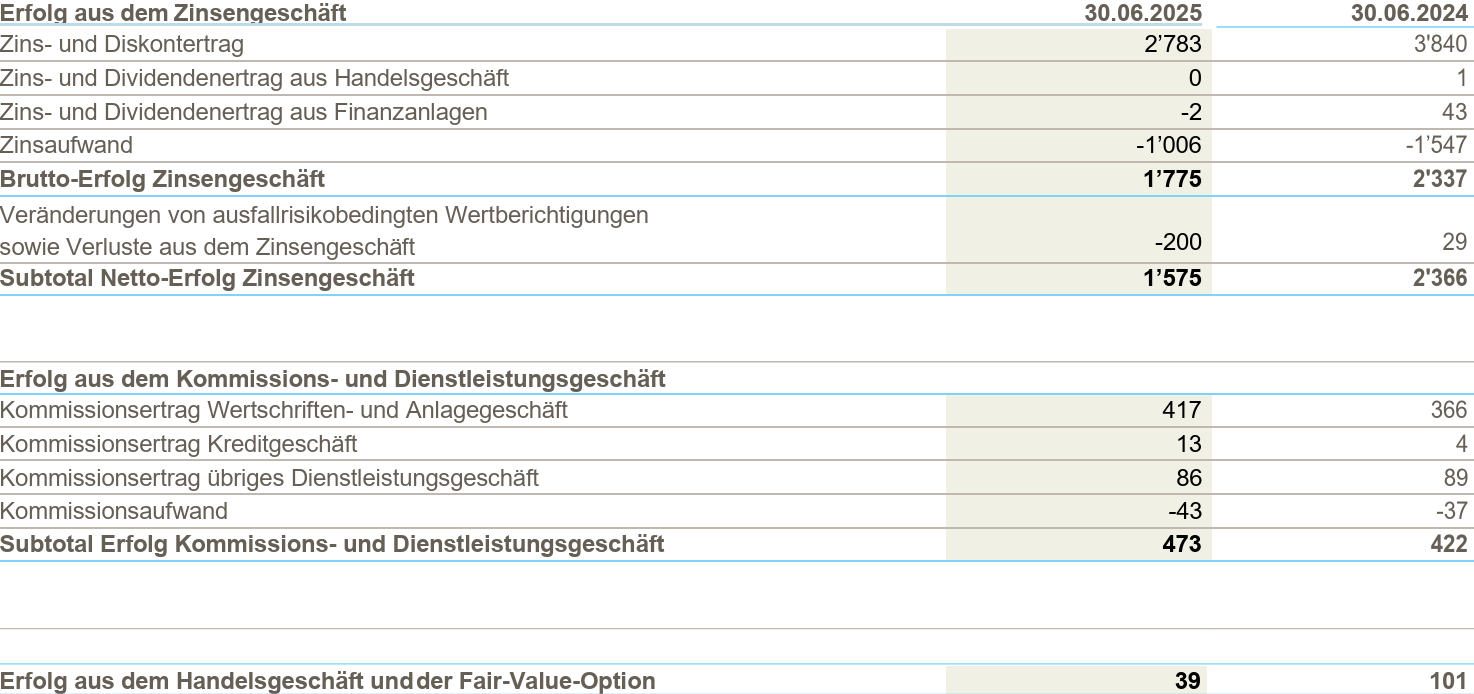

Im ersten Halbjahr 2025 tauchte die Regiobank Männedorf dann endgültig. Das überlebenswichtige Zinsergebnis, das schon 2024 deutlich zurückgegangen war, krachte von 2,4 auf 1,6 Millionen zusammen.

Minus ein Drittel.

Im Handel kams zum Meltdown, das leichte Plus in der Vermögensverwaltung konnte den Taucher bei den Erträgen nicht vermeiden.

Die Löhne und Boni stiegen munter weiter, von 1’144’000 auf 1’213’000 Franken. Als herrschte Friede-Freude-Eierkuchen. Unter dem Strich blieb ein Minigewinn von 20’000 Fränkli, abgestürzt von 492’000 in der Vorjahresperiode.

Wie schon im ganzen 2024 verbuchte die Regiobank Männedorf ein kräftiges Plus unter „anderer ordentlicher Ertrag“. Ohne dieses hätten Mitte 2025 tiefrote Zahlen resultiert.

Die Position definiert die Bank so:

„Bei Finanzanlagen, die zum Niederstwertprinzip bewertet werden, wird eine Zuschreibung bis höchstens zu den historischen Anschaffungskosten verbucht, sofern der unter den Anschaffungswert gefallene Fair Value in der Folge wieder steigt.“

Will heissen: Man jonglierte mit Bewertungen, um das Resultat zu polieren. Mit „Fair Value“ hatte schon die CS getrickst, eine Bank, die Präsident Stäheli als abschreckendes Beispiel nannte.

Jetzt hat der Star-Anwalt mit seinem Männedorf-Bänkli einen Crash im Mini-CS-Stil hingelegt. Ein Kunststück sondergleichen, fast wie am Paradeplatz.

Von der Überschätzung übermannt. Kannalls mit grosser Klappe und alle gehen vor dem auf die Knien!

Sieht mir nach einem geplanten Deal aus, mal schauen welchen Job der VRP als nächstes hat und wer der Besitzer des Neubaus wird…

Die Zeit dieser kleinen Regiobanken ist vorbei. Banken wie Swissquote

oder Saxo werden die Zukunft bestimmen. Und Anwälte waren noch nie

gute Banker, wie uns dieser Stäheli aus Männedorf zeigt.

Und wieder eine Schweizerbank die an die Wand gefahren wird. Dieser Stähli konnte das Geld verlochen wie es ihm passte und niemand stoppte ihn. Ist diese Regio Bank Männedorf jetzt bankrott? Und was macht die Finma???

und Juristen waren noch nie gute Staatsmänner und dennoch ist unser Parlament voll davon.

Swissquote prädestiniert for the next big thing.

Retail banking dürfte neu erfunden werden. Ein prunkvolles, teures Filialnetz ersetzt, durch eine kundenfreundliche, intuitive Plattform.

Ein seniorenfreundlicher, selbsterklärender und sicherer Zugang, der auch ältere Kundensegmente voll anspricht.

Grosse Klappe hat er. Fachwissen offenbar nicht.

keine einzige Online Banking wird Zukunft haben.

Wir haben Geschichte gelernt und wissen wie mit unserem Geld umzugehen ist.

Aktien – Digital und deren gleichen wie ETF sind hoch Manipulierte konstrukte. Die Zukunft ist Physische Wertbeständige Sachwerte vorallem Gold und Silber wo ich zu jedem Zeitpunkt den Zugriff habe. Alles andere wie BTC und deren gleichen ist eine Scheinwelt, Matrix. Und im übrigen, Landwirtschaft- Boden mit einem kleinen Haus in Ruhe und Stille das leben geniessen kann und das hat Zukunft.

Dies ist aber eine wirklich spezielle Kleinstbank. Kommen Sie mal nach Männedorf. Es wäre jammerschade, wenn diese Einzigartigkeit nach 123 Jahren, wegen einem einzigen unfähigen Juristen verschwinden müsste.

Auch eine Bank Leerau ist ein Auslaufmodell. Auch wenn genossenschaftlich organisiert mit Hauptsitz in Kirchleerau AG

Stellenwert der Novus-Gruppe?

Die Novus-Gruppe ist keine juristische Holdinggesellschaft oder Muttergesellschaft, die Banken kontrolliert oder besitzt.

Vielmehr handelt es sich um eine lockere Zusammenarbeit mehrerer selbstständiger Regionalbanken, darunter Bank Leerau, Bank Zimmerberg, Hypo Vorarlberg (Schweiz). Die RBM gehört übrigens nicht dazu.

Wichtig zu wissen: Die Regiobank Männedorf ist mit Wirkung ab dem 1. 1. 2023 Miteigentümerin der Entris Holding AG geworden.

@Beth Sager

Richtig. Die RBM gehört nicht zur Novus-Gruppe, sondern zur Entris Holding.

Die Entris Holding AG ist ein strategisches Zentrum von Dienstleistungen und Beteiligungen im Schweizer Banken- und Finanzdienstleistungsmarkt, das insbesondere kleinere und mittlere Banken unterstützt und über seine Tochtergesellschaft die operativen Leistungen erbringt. Diese Entris Holding wird von 35 Schweizer Regionalbanken und Sparkassen als Aktionäre bzw. Beteiligte getragen. Dazu gehören etwa die Valiant Bank, Regiobank Männedorf, Lienhardt & Partner Privatbank Zürich und Zürcher Landbank AG.

Interessanterweise gehört die Acrevis Bank mit seinen 8 Geschäftsstellen nicht zur Entris Holding.

Wird diese Acrevis (mit Kauf der RBM) nun doch noch zur Entris Holding stossen?

Swissquote ist rechtlich eine Bank, aber geschäftlich primär eine digitale Investment- und Trading-Plattform.

Saxo ist klar eine Investmentbank/Online-Broker mit Banklizenz, keine klassische Retailbank mit dichtem Filialnetz.

Swissquote ist keine Bank, sonder eine Trading Plattform. Für KMU, Hypotheken, Zahlungsverkehr sicher nicht geeignet. Die Männedorfer Bank ist dafür sicher nicht für das Investment Banking und den Börsenhandel gemacht.

Sie vermischen Äpfel und Birnen komplett.

@ Dieter: Apropos Äpfel und Birnen: Swissquote vergibt auch Hypotken und ist sehr wohl für KMU geeignet, jetzt wo die CS Geschichte ist. Zuerst erkundigen und dann Schreiben!

Das Bänkli hat Fixkosten wie eine Bank. Da muss man kein Genie sein um zu merken, dass dies nicht aufgehen kann.

Die Lohnsumme des Gesamtbänklis ist abstrakt. Wenn man bedenkt, dass das Fussfolk (Schalter Angestellte, Assistentin) einen normalen Lohn haben, langen die Oben schamlos zu.

Ein Selbstbedienungsladen.

Provinzbänkli sind so überflüssig wie Winterkleider in Thailand.

Was für ein Dummschnurri! Renten streichen und gut ists!

Das mag ja in der Gogo Bar der Fall sein. Wenn es im Winter in Pattaya am Morgen unter 20 Grad hat, dann kleiden sich die Thais als würden sie auf eine Polarexpedition gehen. Solltest du doch wissen, du lebst ja angeblich dort.

Naaw mai?

Zieh den Namen meines Vaters nicht in den Dreck. Danke.

Typisch Junior. Blabla ohne vielfältige Lebenserfahrung …

Eine clevere Hypothekenbank funktioniert an der Goldküste!

Männedorf boomt seit Jahren. Überall wird gebaut, die Preise steigen, es ziehen neue Leute mit Geld zu.

Es ist schon eine ganz besondere Leistung, eine Bank in diesem Markt an die Wand zu fahren.

Wetten, dass die Acrevis (sobald sie die Löhne auf ein Marktniveau zurückgeführt hat) hier sehr erfolgreich sein wird?

Die Aktionäre, die jetzt billig an die Acrevis verkaufen müssen, sollten Klagen gegen Stäheli und Co. zumindest prüfen.

Einzig der CEO und VRP müssen weg …

Leider boomt Männedorf, hoffen wir, das diese unsäglichen Expats auch bald wieder verschwinden und es wieder zu einem normalen Dorf wird wo sich auch Handwerker und kleine Leute eine Miete leisten können.

Diese Bank vermisst hier gar niemand.

Leider kein Einzelfall. Schweiz wirtschaftet sich in Grund und Boden. Nicht der Fähigkeitsausweis entscheidet, sondern Partikularinteressen, die mit anderen so weit notwendig, geteilt ohne jegliche Performance Indikatoren. Das Problem: Man kommt damit durch, nimmt Profit mit, das sehen auch andere, das dies funktioniert, folgen nach. Aber irgendwann verkraftet es das System nicht mehr, und es bricht ein, ein weiterer grosser Aufschrei, dann ist es aber sowieso zu spät, da Konsequenzen gar nicht mehr möglich sind. Unnötig, aber eine Abwärtsspirale.

Ist längstens mit den Händen zu greifen:

– Pleiten und Insolvenzen ohne Ende breiten sich aus.

– die Kadenz der Entlassungen steigt von Monat zu Monat.

– die Vermögens-Vernichtungen nehmen ungeahnte Masse an. Siehe Schweizer Börse (SIX)

– Jubel, Trubel, Heiterkeit wie in den 30er – Jahren im letzten Jahrhundert : nach mir die Sintflut!

– Kriminalität verzeichnet stets neue Rekorde Dank Migration ungelöst.

– die unendlichen Staats-Schulden verursachen einen unvermeintlichen Urknall.

– wir sind gerade mitten drin! Rette sich wer (noch) kann. 😳

Unter Stäheli erklimmten die Löhne und Boni ein gigantisches Ausmass. Für ihr Dutzend Mitarbeiter gabs im Schnitt 200’000 Franken im Jahr.

11 Mitarbeitende gemäss Homepage.

249 Mio Kundengelder???? Da fehlt mindestens eine Null damit die Bank Sinn macht.

Ich empfhehle die lächerlichen Videos der RBM auf Youtube 🙂

Das sind die Zahlen vom 31.12.2024. Bei diesem Medienecho gehen die Kundengelder schnell auf Null.

https://youtu.be/X9xRw86UZvM?si=OF_S8YanoTPsJnKJ

Die Aktionäre dieser Institution sind besondere. Es ist zu hoffen, dass sie sich nicht einschüchtern lassen und einen Weg ohne diesen VRP und CEO finden.

Wenn die acrevis schon ein Migrationsprojekt macht, dann kann sie die Bank Zimmerberg auch gleich integrieren.

Dort herrscht auch Selbstverwirklichung und die Zahlen sind ebenfalls bescheiden.

Urs Rohner Ex- CS und Wirtschafts Jurist lässt grüssen!

@Munk

Frau Lagard nicht vergessen.

Das waren ja fast Klassenkameraden in der Primarschule 😂

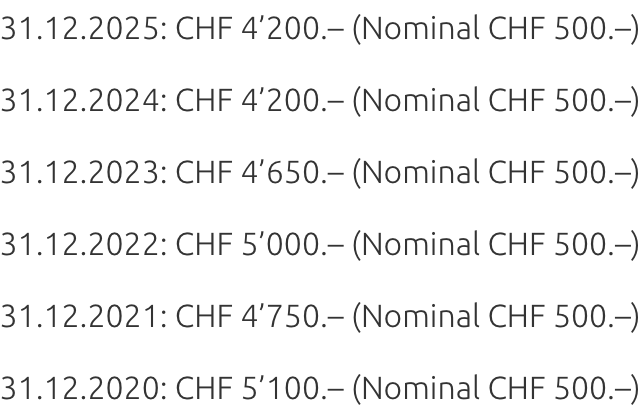

Interessant wird das Regiobank Männedorf „Bewertungsgutachten“. Der Buchwert je Aktie macht stutzig, lag per Geschäftsjahr 2024 bei Fr. 8’767.71 und per Geschäftsjahr 2023 bei Fr. 8’688.13.

Der Bank acrevis Aktien-Kurs liegt um Fr. 1’520, kostet nach dem Aktien-Splitt 1 : 5 um Fr. 304. Alt-Aktionäre der Regiobank Männedorf erhalten 17 Aktien-Titel der Bank acrevis, was um Fr. 5’170 ergibt, plus Fr. 200 an Barmittel als «Abgeltungswert».

So bestünde eine „ungeklärte Differenz“ zum Buchwert pro Aktie der Regiobank Männedorf von über Fr. 3’500 je Aktien-Titel. Was läuft hier Sonderbares?

Wenn man nicht bis 5 nach 12 gewartet hätte, wäre der Preis besser gewesen.

Aber vielleicht legen Häberling und Dr. Stäheli noch persönlich etwas oben drauf? Genug verdient haben sie ja in den letzten Jahren.

Haben Verwaltungsrat und Geschäftsleitung der Regiobank – im Geschäftsjahr 2025 – über CHF 3’000 an Buchwert je Aktie „versenkt“?

Oder wurde der Buchwert je Aktie in den vergangenen Jahren „aufgebläht“?

Das wäre dann ein Fall für die FINMA!!

Wurde der Buchwert je Aktie in den vergangenen Jahren „aufgebläht“?

Die Frage stellt sich so gar nicht, denn der Börsenwert der Aktie lag nur noch bei weniger als 4000 CHF. So gesehen werden die Aktionäre noch belohnt.

Wer in Wirtschaft, Politik und Gesellschaft Verantwortung trägt, sollte wissen, was JuristInnen

A) Kennen (Wissen) und Können

1.Komplexe Sachverhalte in ein Schema giessen, das den Gesetzen FORMAL entspricht.

2.Schemen (zB Verträge auch vor Gericht PROZESSUAL durchzusetzen.

B) Was sie nicht! Kennen und Können sind die technischen, psychologischen, finanziellen Elemente und deren Funktionsweise (Struktur und Abläufe).

C) Je nach Situation ist in der Realität A oder B wichtiger.

D) Es ist Aufgabe des VR, bei der Mandatszuteilung, hier genau hinzuschauen.

Sonst drohen solche Überraschungen.

Zu D: A und/oder B gelten aber auch für VR. Oder etwa nicht?

1. Fusion ablehnen

2. Immobilien verkaufen, notfalls einmieten

3. Unternehmerischen CEO einsetzen

Wie konnte so etwas für so viele Jahre unter dem Radar bleiben?

Im Bauernstaat Schweiz haben wir zu viele minderqualifizierte Blunschi‘s, Stäheli‚s und viele weitere mehr, die mit dem VERANTWORTUNGSBEWUSSTSEIN überaus locker umgehen.

Millionen und gar Milliarden verprasst für egozentrische, grössenwahnsinnige Projekte, zum Schaden der Allgemeinheit.

Um mit dem VERANTWORTUNGSBEWUSSTSEIN bezüglich der Aufgabe „Wie führe ich eine Bank“ richtig umgehen zu können, müsste man eine Mikroahnung davon haben, um was es bei dieser Aufgabe geht.

Völlig andere Situation und kein Zusammenhang mit dem Artikel. Hier einfach eine Leseempfehlung für Einsame am Valentinswochenende:

The Best Way to Rob a Bank Is to Own One: How Corporate Executives and Politicians Looted the S&L Industry

Im Regiobank Männedorf Geschäftsbericht 2024 in Seite 14 steht: „Dank Verkauf von 2 Liegenschaften und Verwendung bilanzieller Rückstellungen als ausserordentlicher Ertrag sowie …. verbleibt der Generalversammlung 2025, mit dem Gewinnvortrag des Vorjahres ein zu verteilender Erfolg von CHF 870’429.“

Im Geschäftsbericht 2024 in Seite 46 werden „CHF 503’000 Rückstellungs-Auflösungen zu Gunsten der Erfolgsrechnung festgehalten. Dazu kommt noch der Gegenwert der 2 verkauften Liegenschaften.“

Demnach im Jahr 2024 einen „grossen Verlust“!! – keinen Erfolg.

Jetzt gibt es einen Banken run.

Ein solche Bank hätte ich locker geführt, aber nur wenn ich dort aufgewachsen wäre und über ein persönliches Netzwerk verfügt hätte. Wenn aber die Bank zum Selbstbedienungsladen der Führung wird, dann kracht es früher oder später, wenn man das Banking nicht versteht. Nicht jeder Jurist kann die Stellschrauben drehen, die dafür nötig wären. Raiffeisenbanken, die vielfach basieren auf Dorfgenossenschaften, zeigen es ja auch, dass es funktioniert. Sind zwar nicht nimmer perfekt, müssen sie aber auch nicht, wenn sie das Hypothekargeschäft verstehen, sind schon 80 % gemacht. Persönlicher Service!!

ist wie überall. Alle bedienen sich bis nichts mehr da ist.

juristen werden nach arbeitszeit entlöhnt und nicht nach leistung, vielleicht eignen sie sich deshalb nicht als unternehmer oder ceo. cs-rohner ist übrigens auch jurist.

Stäheli, ein Jurist mit Doktortitel.

Welcher JUR-IST hat je gearbeitet?

JUR-IST-EN sind massiv überschätzt!

Sehe ich auch so. Die meisten Juristen und Anwälte überschätzen sich massiv. Zudem sind Juristen keine Unternehmer und auch keine Bänkler. Das einzige was Juristen können, ist Paragraphen wiedergeben und Bürokratie vorantreiben.

Anwälte sind Bedenkenträger, keine Unternehmer. Sie sollten nie an der Spitze eines Unternehmens stehen. Ihr vordringlichstes Ziel besteht immer darin, die Verantwortung auf andere abzuschieben. Das ist der Unterschied zwischen Urs Rohner und Oswald Grübel.

Anwälte sollten nie an der Spitze eines Unternehmens stehen. Ihr vordringlichstes Ziel besteht immer darin, die Verantwortung auf andere abzuschieben..

Das sollten Sie Walter B. Kielholz schreiben. Er hat ja neben Der Weissen Weste ™️®️ bei der Credit Suisse auch noch einen gewissen Prof. Dr. Peter Forstmoser als Verwaltungsratspräsident der Swiss Re installiert.

Gut, jetzt

Perfekt

Das war leider absehbar. Liegt aber zu 100 Prozent nicht am Standort … die Nachfolger werden’s aufzeigen.

Im Geschäftsbericht 2024 in Seite 14 steht: „Dank Verkauf von 2 Liegenschaften und Verwendung bilanzieller Rückstellungen als ausserordentlicher Ertrag sowie …. verbleibt der Generalversammlung 2025, mit dem Gewinnvortrag des Vorjahres ein zu verteilender Erfolg von CHF 870’429.“

In Seite 46 festgehalten: „CHF 503’000 Rückstellungs-Auflösungen zu Gunsten der Erfolgsrechnung 2024.“ Dazu kommt noch der Gegenwert der 2 verkauften Liegenschaften.

Aha, im Jahr 2024 einen „grossen Verlust“!! – keinen Erfolg.

Wurden im Geschäftsjahr 2025 – über CHF 3’000 an Buchwert je Aktie „versenkt“?

„Dr und dann auch noch Anwalt“ – in einem Lande, in welchem free Justizia akrobatisch zw Wolke 1 bis 26, quer und bunt ueber die Kantone hinweg fliegt? Rund & geradeschief biegt, was nicht so ins Budget passen will, bis es „rechtlich“ dann doch „irgendwie“ passt? Lokale-Lokalbank d.h. eine Loco-Loco Banc,im Jahr 2026?

Das sind ja schon fast weltfremde Zustaende an der Gold @ Bold Kueste

der erHabenden. Für die Strategie Schulbuecher: 1A „Loco-Loco“ study Case ?!?

Juristen sind nicht bekannt dafür, ein Geschäft oder einen Prozess „nach vorne“ zu bringen, sie sind darauf getrimmt zuzuschauen, ob was gut läuft und dann im Interesse eines *Geschädigten* alles zu stoppen.

In eine GL/VR/BR gehören neben eines Juristen immer einen ITler und zwei fronterfahrene Banker (und am besten, sie spielen kein Golf und fahren keinen AMG/Porsche oä…) es kommt immer nicht gut.

Was machen jetzt die Land bekannten Verschwörung-Theoretiker, für welche die RBM der letzte Hafen war?

Asking for a friend! 😅

Für echte Verschwörungstheoretiker ist klar, dass die Pleiten von unten nach oben gehen. Aber stell deine Frage bitte nochmals in wenigen Jahren wenn die UBS pleite ist.

Das sind die Fürsten der Finsternis, die Regional- und Kantonalbanken in den Boden ‚managen‘.

Klar. Jahrzehntelang ist *niemandem* etwas aufgefallen. Nicht den Revisoren, nicht der Buchhaltung, nicht den Geschäftspartnern, nicht an den heiter-bedeutungsvollen Generalversammlungen, nicht in all den Pflicht- und Kürberichten, nicht den Aufsichtsbehörden, nicht den Verbänden, nicht den «Best Practices»-Aposteln und selbstverständlich auch keinem der zahllosen Berater.

Und heute? Heute sind wieder alle fassungslos überrascht. Wie konnte das nur passieren? 🤷♂️

@Hammer Ruedi

Q.e.d. – Hammermaessige Klopf Analyse & funkende Ehrlichkeit. Gut gemacht. Winkelried mit Arm & Brust ! Gibt’s bei den Politikern nicht mehr. Arme weg & Brueste raus. Das ist doch der wahre Saus ! Dann alles sauber in 3/4 KonkorTanz bei SRF Potzmusig mit den guten, alten, mal links mal rechts Teleboy dance Moves. Coole Comedy Sache – neu als Reality Show. Mit SRF & den Monis, chillig im spaeten Alpengluehen unterwegs *****

Schon seit einigen Jahren war klar, dass die Regiobank Männedorf nicht überleben wird. Spätestens seit dem Abschluss 2024 war es unausweichlich.

„Klein und fein, so soll er sein, mein kleiner, hübscher Schein & Sein“ (CH/ca. im Mittelalter – gueltig bis dato)

FYI.

Winkelried hätte ev. besser mal kurz Raclette für alle gemacht, damals in Sempach!

Das hätte unseren, soliden Kaesemarkt CH super smart auf die Habsburger ausgeweitet. Mit einer fullminanten, historischen (!) Sempacher Raclette Party ! Nein, was tut der gute Kerl: Vollgas reinhauen & mit streiten ! Chance damals verpasst!

Sun&Zoo @ Raclette Strategie !!!

Sind das die Nebenwirkungen und Impfschäden vom Corona gratis Raclette?

Nein, nein, don’t worry bi happy! war NIX spritzen: pre,during, post Corona /drinken tue ich eh nix) war bei mir ev. DNA bedingt immer so. Einfach mit fun & Vollgas 180% ehrlich, sich an den wirklich „sehr bunten“ Fakten orientiert. resp. auch selbst amusieren. Nur dann hab ich irgendwie noch etwas „Sinn & Spass“ – hier. PS. Spass- & SpassgesellschaftenXXL. hab ich lange & breit genug selbst erlebt – zu bloed,nach kurzer Zeit schon – aber es war lehrreich lustig.

ja, die akademiker

wissen alle von allem was und nichts richtig.

wenn die handwerker so arbeiten würden,

dann gute nacht.

@Buezer (… all other & big Family/s

@work)

Absolut praezise ausgemessen, = Volltreffer = den Super Bowl CH Staats Bonus verdient !!!

Ein Arena&Clubs Swiss-Quiss Frage:

Gibt’s denn Handwerker noch,

– hier ? KMUs etc ? Sehe momentan nur überall Karnevall & Skiunfall (und weitere Faelle). Fall-Beispiele

und Eigentors en masse, auch ausserhalb der FC Pyro-Hochburgen, schön lange & schwer mit PolizeiHandwerkern beschuetzt & Verkehrschaos koordiniert. Bingo! Schiefe Mauer/Ebene. Klarer Fall auch ohne Messlot.

Warten wir’s mal ab, auf Alle Faelle.

Motto: Free Handwerk & Werk !

Die Handelsplattform der Berner Kantonalbank BEKB – für nicht kotierte CH-Aktien – äusserte sich in einer ersten Einschätzung:

https://www.schweizeraktien.net/blog/2026/02/13/acrevis-bank-ostschweizer-regionalbank-will-regiobank-maennedorf-uebernehmen-71743/

Deren fachliches Fazit: „Das Umtauschverhältnis wirft Fragen auf“.

Da bin ich gespannt, wie transparent man kommunizieren wird. Auch von Seiten Finma.

Es ist zu vermuten, dass das Problem die mangelnde Liquidität ist und es dann sehr, sehr schnell gehen musste.

Vermutlich hat die acrevis bereits Liquidität eingeschossen.

Vor einem Jahr hätte man die Bank (wie damals Küsnacht) zu einem super Preis verkaufen können. Vermutlich hätte man 50% mehr lösen können.

Aber NEIN. Der Herr VRP hat natürlich nur an sein Honorar gedacht und weiter gemacht.

Was ist ein guter Ruf in der Wohngemeinde für einen Anwalt wert? Jetzt weiss man es: Ein paar Zehntausend Franken.

Ich mag ihm von Herzen die Negativschlagzeile gönnen!

Juristen sind immer so. Egal wie „heiss“ ein Mandat ist: Für ein bisschen Geld übernehmen sie jedes Mandat.

Und tun dann im Amt gar nichts.

Dabei ist ein VR-Präsident einer Bank nicht irgendein Ehrenämtli. Sondern da ist wirklich Performance und Fachkompetenz gefragt.

Wetten, dass sich der Stäheli völlig ungerecht behandelt fühlt (genau wie Rohner)?

nun will Acrevis mit diesem maroden Laden zusammen gehen. Für mich unverständlich

acrevis ist bereits in Rapperswil aktiv. Männedorf ist extrem attraktiv, da ist viel Geld vorhanden. acrevis ist eine seriöse grosse Regionalbank, die auch eine Ahnung hat vom Anlagegeschäft.

So starten sie schon mal mit einigen Kunden. Die Belegschaft muss man austauschen (die wird auch niemand vermissen). Aber sonst ist alles da.

Acrecis ist selbst eine inkompetente Bank! Die haben keine Ahnung vom Anlagegeschäft, taugt lediglich für den Zahlungsverkehr!

Monty Python – 200%

Wohin mein kleines, polit-farblos=transparent, bin-aires 2026 Auge auch hinguckt und liest: Es sieht nur noch Eines:……..Monty LIVE !!!

Sie haben sich schamlos am Geld der Aktionäre bedient.

Gutsbesitzersyndrom

Überall unbrauchbare Nullnummern ob Gross – oder Regionalbanken.

@Privatier

Tja, Wenn’s denn hier nur die Banken waeren, beim Thema 0-Nummern.

Da gibt’s AAA Vollnullen vom tiefen Bergkanton unten, bis hoch hinauf nach Bern und den ueberall, mit viel Schnee & immer schoen weiss servierten Deluxe Alp & Fun & eHealth Destinations – let it flow & let it go @ snowy Heidi Land 🇨🇭🏆🔎🧮☎️🔆😎

🏆🏆🏆

🇨🇭À propos „Swiss Version/Geld-Versenken“:

Was kostet (bei VOLLKOSTEN Rechnung/Buha, ausnahmsweise mal nuechtern- kalkuliert & vollnuechtern betrachtet)

Die Voliere am Schluss: pro Vogel? AI hilft ev neutral beim kalkulieren, falls bei den langen Debatten, dann ev. schon wieder 6 diverse Kalkukationsmodelle zur Débatte zum debattieren waeren/theoretisch)

GB 2024 S.43: CHF 5.3 Mio. Investition Bankgebäude, Verkauf andere Liegenschaften CHF 2.2 Mio.,a.o. Ertrag Verkauf Liegenschaften 0.7 Mio.; strategischer (Fehl-) Entscheid finanziert durch Verkauf andere Liegenschaften (und nun keine Mieteinnahmen mehr).

CS-Rohner, UBS-Kurer und nun ein weiterer Papierjurist, grossspurig aber keine Ahnung von Unternehmensführung. Wertevernicjter sondergleichen – allerdings immer nur Werte von anderen, die eigenen Schäfchen auf dem Trockenen

Es ist ok, wenn man alle weiss über Regulierungen aber das Wichtigste ist immer noch der Kunde und die Kundin. Dieser Jurist war am völlig falsch Platz. Es braucht Unternehmer, die das Geschäft kennen und keine Geschäftsverhinderer wie Juristen, die überall nur Gefahren und Probleme sehen. Die sind nicht geeignet eine Firma zu führen. Fazit: Diese Regionalbank ist untergegangen, weil sie einen Juristen an der Spitze. Es braucht eben bankfähige Juristen und keine Compliance und Geschäftsverhinderer an den wichtigsten Positionen.

Dieser Laden war schon lange marode, war schon unter der vorhergehenden Leitung Charlotte Fankauser in den Abgrund getrieben. Unter Häberling wurde es zu einem Selbstbedienungsladen analog CS. Tennisspielen während der Arbeitszeit war wichtiger. Work-Life Balance mit hoher Vergütung war das Ziel. Der Kunde und die Männidörler standen schon lange nicht mehr im Zentrum, die Konditionen im Hypothekargeschägt nicht konkurrenzfähig. Anlageberatung ohne qualitatives Research an der Goldküste wirds schwierg. Jetzt kams zur Markbereinigung und das ist gut so…..diese RBM vermisst niemand.

In der „Novus-Gruppe“ teilen sich drei Mikro-Banken und eine Vorarlberger Bank die IT-Lösung. Angezettelt wurde der Schwachsinn in Horgen. Bei der Bank Zimmerberg kaspert seit vielen Jahren ein „Finanzplaner“ ohne betriebswirtschaftliche Grundausbildung und ohne relevante Führungserfahrung bei anderen Banken herum. Durch den Austritt Männedorfs aus dem Novus-Projekt kommt für die Bank Zimmerberg zu den mannigfaltigen bestehenden Problemen nun noch ein weiteres dazu.

Leerau wird in die Clientis gehen. Da passt sie gut rein und ihre Zahlen sind gut.

Die Hypo Vorarlberg (nur Schweizer Teil ist auf Novus) wird sich vermutlich der Säntis anschliessen, oder aber auch Clientis.

Die Zimmerberg ist strategisch in einer auswegslosen Situation. Da wird es auf eine Übernahme herauslaufen. Die Frage ist nur noch ob in 2026 (zu einem guten Preis) oder dann 2027 zu einem Notverkauf-Preis wie bei der RBM.

Mit der Bank Zimmerberg wird bald die nächste Zwergbank das gleiche Problem haben. Dort wird die Acrevis aber wohl aus geografischen Gründen nicht als grosszügiger Retter zur Verfügung stehen. Dann bleibt nur eine Valiant oder eine Bank Avera. Die beiden werden aber einen solchen Deal nach wirtschaftlichen Kriterien durchrechnen und weder einen überrissenen Preis zahlen noch das unterdurchschnittliche qualifizierte Personal weiterbeschäftigen.

Auch dort lässt sich ein „Dr. iur.“ von einem Direktor auf der Nase herumtanzen und ist sich nicht bewusst, dass sein gemütliches Mandätchen eigentlich eine Zeitbombe ist.

Es gibt viele Gemeinsamkeiten zwischen den Fällen. Die See-Beteiligung / Zimmerberg hat einfach deutlich mehr Substanz.

Bei der Zimmerberg haben wir die gleiche Situation wie der RBM. Ein Traummarkt. Und eine Bank, die völlig ohne Plan unterwegs ist.

Avera sehe ich eher nicht – ausser sie wandelt sich von einer Genossenschaft in eine AG um. Wobei, mit dem Verkauf der ZLB-Beteiligung hätten sie etwas Geld.

Aber für die Valiant wäre das eine Traumakquisition. Aber auch Acrevis (bereits in Pfäffikon SZ, Horgen wäre der logische nächste Schritt)? Eine der ambitionierten KBs aus der Umgebung (Luzern? Zug? Schwyz?). Die ZKB als Defensiv-Akquisition?

2027 wird sehr interessant werden in der Zürcher Regionalbankenszene

Zu 62% des Buchwerts per Ende 2024 werden wir verkauft.

Alle kotierten Bankaktien werden zu etwa 100% gehandelt. Acrevis sogar zu 120%.

Momoll, das haben unser Direktor und sein Präsident sauber gemacht.

Wenn ich schreiben würde, was ich davon halte und vor allem von diesem Prachtbau gegenüber vom Bahnhof, dann würde ich mich strafbar machen.

Acrevis bezahlt für die marode RBM einen Preis massiv über dem Unternehmenswert. Das Versprechen sämtliche Mitarbeiter weiter zu beschäftigen verhindert rasche Kosteneinsparungen. Acrevis muss einen sehr sehr sehr langfristigen Business Plan ausgearbeitet haben.

@Maverick

Das wird sofort funktionieren:

– Kreditadmin aus der Zimmerberg insourcen (die paar Fälle macht man ohne neue Leute)

– VR spart man ein

– „Direktor“ kriegt neuen Vertrag als Filialleiter zu normalem Regionalbankenlohn, der Rest wird auch in das eigene Lohnband überführt, schritttweise über 3 Jahre. Wer nicht will, kann gehen. 2/3 werden bleiben

– Nach der Integration in 2026 schickt man 2027 1-2 gute Akquisiteure in den Markt und sorgt für Wachstum (in dem Traummarkt leicht)

Das war ein wirklicher Geniestreich der acrevis.

Aus meiner Sicht wird es in der Schweiz vermutlich bald zu einem Bankencrash kommen bei welchem von den an sich garantierten Kundenguthaben von CHF 100000 nur etwa 50000 ausbezahlt werden können bis der betreffende Fonds erschöpft ist.

Deshalb empfehle ich alle Guthaben spätestens nach 6 oder besser 3 Monaten zurückziehen zu können.

Ich habe mich auch bereits auf eine weltweite Wirtschaftskrise und einen möglichen Börsencrash ähnlich wie 1929 vorbereitet.

Als Retailinvestor muss ich den entsprechenden Short auch nicht Jahre im voraus kaufen 😉

Was hat sich Acrevis hier wohl überlegt?? Vielleicht wollen sie auch noch die Bank Zimmerberg kaufen. Würde passen. Ich würde jetzt meine Acrevis-Aktien verkaufen. Das Vorhaben am Zürichsee ist chancenlos für die St.Galler. Machen wir in 5 Jahren einen Rückblick.

Acrevis ist in Rappi sehr erfolgreich. Das wird auch in Männedorf und den umliegenden Gemeinden gut funktionieren.

Die Regiobank war einfach katastrophal geführt, am Markt lag es sicher nicht.

Juristen meinen immer, über alles Bescheid zu wissen. Einen Kiosk selbständig führen würde die meisten überfordern.

In der Vergangenheit konnten wir ja alle am Beispiel der Credit Suisse sehen, das Juristen in einer Bank und dann auch noch als VR-Präsident zu 100 % nicht erfolgreich sind. Wenn dann auch noch Größenwahn dazu kommt, wird es richtig finster.

Was im Grossen funktioniert muss doch auch im Kleinen möglich sein.

Die Geschichte beginnt damit…

ein Rechtsanwalt übernahm einmal die Führung einer Bank…das Ende der Geschichte ist die „logische Konsequenz“ und überrascht nun wirklich niemand.

Einmal mehr wurde wohl das einfachere coolere Anlagegeschäft gepusht und die Hypothekenmargen für das schwierigere mühsame Finanzierungsgeschäft analog ZKB wegen Ex-CS-Kunden viel zu stark erhöht. Mit dem Resultat an der kompetitiven Goldküste: Ablösungen! und einhergehend eine starke Erosion des Zinsertrages (siehe ausgewiesene Zahlen, Homepage).

Keine Angst das ist erst der Anfang. Wie hat Klaus Schwab vom WEF gesagt? 2028 wird es keine 26 Kantonalbanken geben….

Die meisten Regionalbanken kriegen kosteneffizientes Wachstum in viel schlechteren Märkten hin.

Und wer brüllt „das geht doch in der Region Zürich nicht!“:

Die Sparcassa 1816 in Wädenswil wächst seit vielen Jahren völlig ohne jedes Drama mit einer CIR von zwischen 40 und 50% vor sich her.

Es ist schlicht pure Misswirtschaft und Inkompetenz, wenn es in solchen Marktregionen nicht funktioniert.

Ist der Täter ein Schweizer ? Ich meine, der SVP will ja immer vom Täter die Nationalität wissen.

CEO ist ein Schweizer Ex-UBSler …

Juristen haben ein unverdient gehobenes Ansehen in der Gesellschaft bedingt durch ihr tieferes Rechtswissen das sie schulisch erlernt haben, auf das jeder Gewöhnliche im Leben mal angewiesen ist. Sie haben die Gesetzesbücher auswendig gelernt, mehr aber nicht. In der realen Welt aber meist im Teenageralter stecken geblieben. Dank diesem vermeintlich warmen Luftschleier gelingt es laufend unbefähigten Jusis Positionen in Politik, Wirtschaft und Militär zu ergattern an denen sie darnach glanzvoll scheitern.

Überall dasselbe Lied in der Schweiz, immer wieder. Man lernt absolut nichts. Juristen sind im Sektor Wirtschaft nicht zu brauchen. Sind alles grosskotzige Blender, aber nur ein paar Monate.

Es ist einfach nur traurig. Es war doch im Dorf schon lange klar, dass es nicht mehr geht.

Warum hat man sich noch dieses Denkmal gebaut? Warum hat man nicht einfach vor 1-2 Jahren den Verkauf gemacht?

Es gibt im Dorf Hunderte von Aktionärinnen und Aktionären.

Alle hätten mit einer früheren Lösung mehr erhalten.

Eine Beerdigung dritter Klasse nach 123 Jahren. Ich bin dafür, eine Plakette an das neue Bankgebäude zu hängen. Wo genau dieser Artikel aufgeführt ist. Zusammen mit den Namen aller Verwaltungsräte. Im Namen der geschädigten Aktionäre.

Wer nicht geht mit der Zeit, der geht mit der Zeit.

Ich weiss, dass das manche in der Regionalbankenszene nicht gerne hören. Aber Fakt ist, dass die „Fusionsprodukte“ nicht schlecht funktionieren.

Beispiele:

– Bank Avera (Sparkassen Bezirk Hinwil, Bezirk Pfäffikon und Küsnacht)

– Acrevis (Bank CA, Swissregiobank)

– Valiant (zahlreiche Banken, vor allem aus den Kantonen Bern und Luzern)

Und wenn man nicht fusioniert und dadurch gross wird, dann muss man in einem Verbund sein (Clientis).

Die Kunden erwarten das heute.

Hoffentlich handelt man in Leerau und Horgen früher als in Männedorf.

Next: Bank Avera.

Was für ein schwachsinniger Kommentar. Die Bank Avera ist die grösste Regionalbank im Kanton. Eher vergleichbar mit den kleineren und mittleren Kantonalbanken als mit einer typischen Regionalbank. Grundsolide und erfolgreich.

Glauben Sie wirklich Grösse sei ein Garant? Man muss anschauen, woher etwas kommt und wohin etwas geht und auf was es aufbaut. Ist das Fundament solid. Würde ich meinen.

Frage an die Experten hier: Wieso geschädigte Aktionäre? Ich erhalte doch mehr für die Aktie als sie jetzt wert ist?

Die Aktionäre erhalten nur gerade 62% ihres Eigenkapitals. Und werden zu mit Acrevis Aktien bezahlt, die zu 120% des Eigenkapitals notieren.

Ich finde, die Differenz sollte der Verwaltungsrat solidarisch bezahlen.

Eine reine Hypothekenbank hätte insbesondere an der Goldküste goldenen Boden. Aber die Bänkler wollen lieber „Börselen“, damit sie sich international fühlen und Ihr eigenes Wertschriftenportfolio maximieren können.

Stimmt: Ewig lockt die Börse!!! Auch beglückte Erben wollen, wie die Pensionierten, nur noch börselen.

Für mich stellt sich eher die Frage ob sich Acrevis da nicht einen Bärendienst leistet indem sie dieses Bänkli übernimmt. Eigentlich nur ein Haufen „nichts“ für CHF 25 Mio..

Von den Ferien zurück las ich heute den Brief an die Kunden.

Herr Häberling, treten Sie sofort zurück. „Sackschwach, peinlich!“

Ich hoffe, Sie haben verantwortungsvoll gehandelt und den Brief gleich an Hässig weiter geschickt?

an jeder wichtigen Stelle eine Niete. Hat bei Levi Jeans über hundert Jahre funktioniert. Im Banking leider nicht (siehe auch CS)

Heute im Blick. Zitat:

Der Grund: Der Druck auf kleine Banken wächst. «Die Bankenwelt ist komplexer geworden», sagte CEO André Häberling der «Zürichsee-Zeitung». Der «anhaltende regulatorische und technologische Wandel» sei gerade für kleinere Institute eine enorme Herausforderung. Vor allem Themen wie Cybersicherheit seien teuer und aufwendig. «Für eine kleine Bank ist es schwierig und teuer, da mitzuhalten.»

Die faule Meinung eines Bankbeamten!

Fazit: Fehlbesetzung

Jetzt hat auch noch der Blick diese Geschichte aufgenommen.

Herzliche Gratulation an Stäheli & Häberling: Jetzt habt ihr eure „15 minutes of fame“.

Das wird eine ganz heisse GV.

Der Protz-Umbau wurde doch schon Jahre zuvor geplant und entschieden. Wer sass da im VR, der sich inzwischen abgeseilt hat?

Rettet die Hafengenossenschaft in Männedorf dort ist er auch Kapitän im Vorstand und es geht bergab.

Schuldig sind CEO mit seinem unverhältnismässig grossen Staff (und der VR). Hochmut vor dem tiefen Fall war begleitet von Dekadenz in vielfältiger Hinsicht… Wer Augen hatte zu sehen und Ohren zu hören, der ist jetzt nicht überrascht, dass mit der RBM Schluss ist!