Der Mechanismus ist simpel. Dauerhafte Knappheit, globale Attraktivität, institutionelle Anreize – Wohnraum wird vom Grundbedürfnisgut zum Anlageobjekt mit dominanter Kapitalfunktion.

Die soziale Funktion bleibt, die Anlagefunktion drückt sie an die Wand.

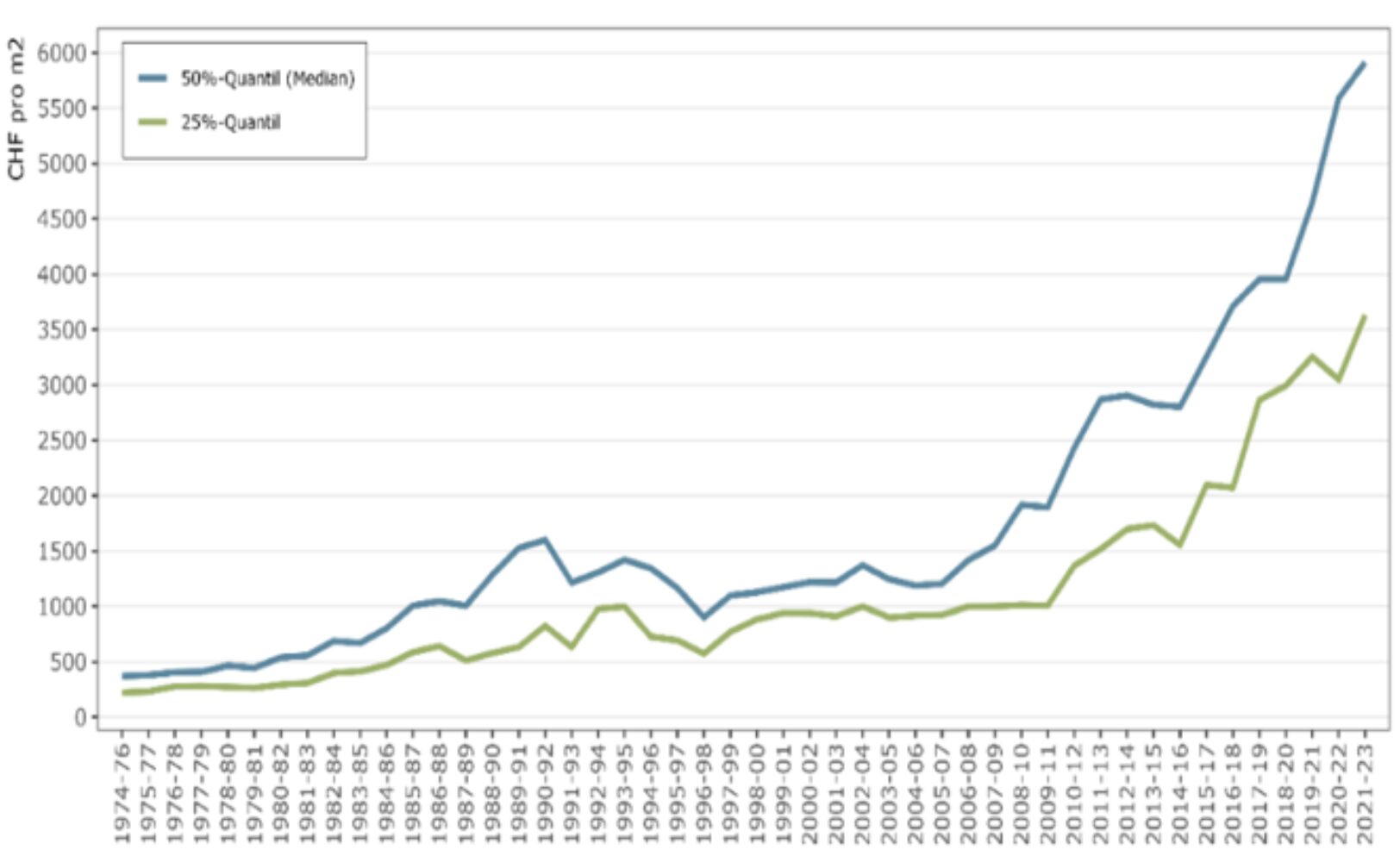

Die Knappheit bleibt dauerhaft ausgeprägt. Leerstand nahe null, faktisch Vollvermietung. Die Mieten steigen und erreichen Niveaus, die vor wenigen Jahren als unrealistisch galten.

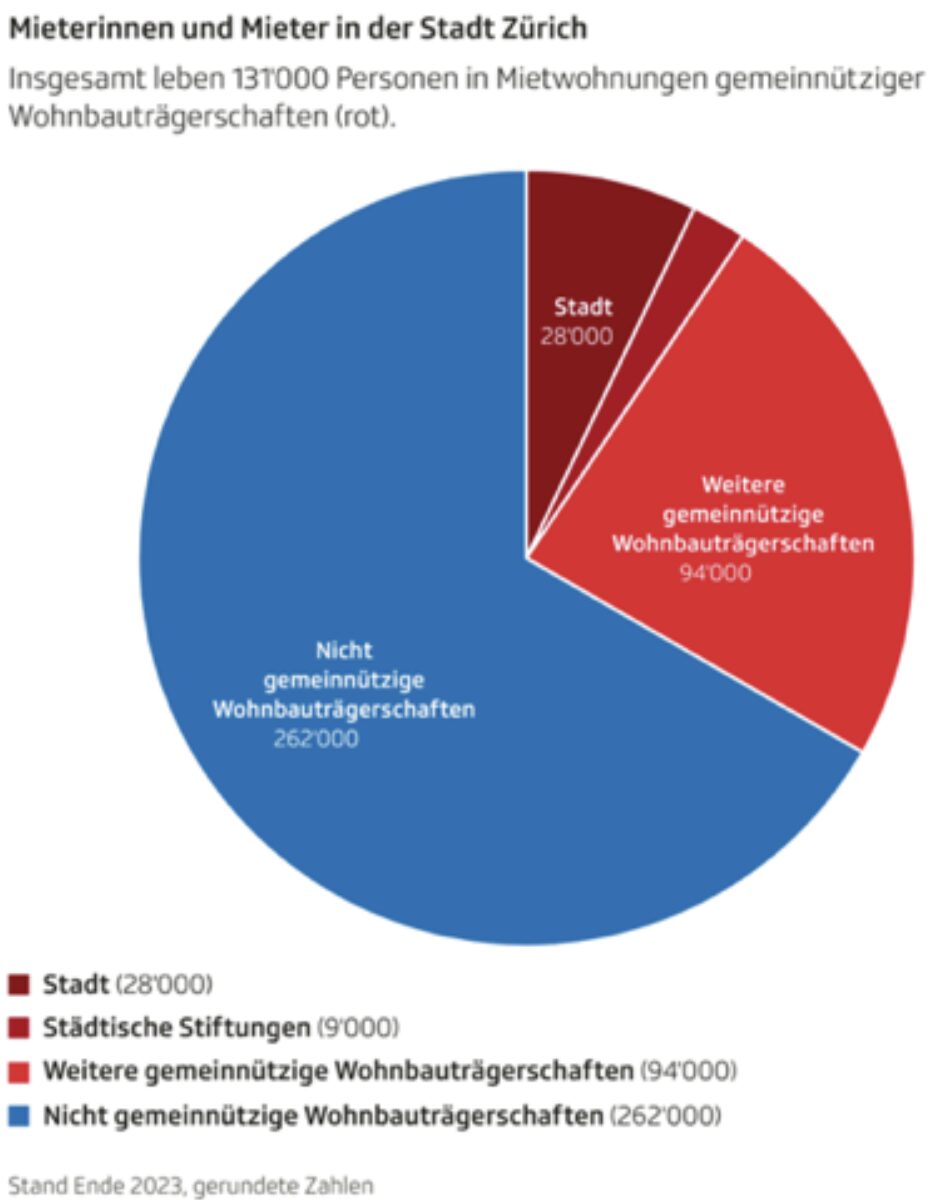

Rund 550’000 Arbeitsplätze stehen etwa 238’000 Wohnungen gegenüber. Über 90 Prozent der Bevölkerung wohnen zur Miete.

Eigentum bleibt die Ausnahme.

Zürich ist seit Generationen ein Mieterstandort. Selbstgenutztes Eigentum blieb in der Stadt ein Randsegment. Diese Struktur ist kein Detail, sie ist das Fundament.

Wer kaum Eigentum bilden kann, bleibt im Mietsystem. Das macht die Stadt empfindlich für jedes Repricing, jeden Umbau, jeden Ersatzneubau.

Das Angebot kann kaum schnell genug wachsen. Baurecht, Einsprachen, knappe Bauzonen. Dazu kommt die Kapitalwelle.

Institutionelle Investoren und Firmen investieren Milliardenbeträge in Wohnliegenschaften, weil die Cash-flows stabil wirken und der Standort als sicher gilt.

Das Geld trifft auf ein Angebot, das nicht nachzieht.

Zwei Drittel des Bestands liegen in privater oder institutioneller Hand. Pensionskassen sind dabei. Ihre Erträge fliessen an Versicherte, darunter viele Mieter.

Das relativiert das einfache Bild Mieter gegen Kapital, löst die Verteilungswirkung aber nicht. Wohnkosten treffen sofort, Vorsorgeerträge wirken indirekt, später verteilt, und kompensieren den Wohnkostenanstieg für viele Haushalte nicht.

Zürich liefert die perfekte Story für Geld. ETH und Hochschulen als Talentmagnet, Holdings sowie Finanz- und Tech-Konzerne mit zentralen Niederlassungen.

Greater Zurich Area als Ansiedlungsmaschine. Attraktive Unternehmenssteuern, politische Stabilität, Rechtssicherheit, Spitzeninfrastruktur.

Dazu der Ruf als sicherer Kapitalstandort. Die Stadt boomt wie nie zuvor. Das Resultat ist permanenter Nachfrageüberhang.

Wichtig ist die Kausalrichtung. Nicht höhere Preise erzwingen automatisch höhere Mieten. Erwartete künftig erzielbare Mieten plus Knappheitsprämie kapitalisieren sich in höhere Verkehrswerte.

In Zürich wirkt die Rückkopplung: Hohe Preise machen Ersatzneubau und Aufwertung wirtschaftlich attraktiv. Neubau und Neuvermietung setzen neue Benchmarks. Der Rest zieht nach.

Für die Mittelschicht zählt nicht die Bestandsmiete, sondern der Wechsel. Der Markt ist zweigeteilt. Wer drin ist, profitiert von Trägheit und Schutzmechanismen.

Wer umziehen muss, wegen Familiengründung, Trennung, Jobwechsel oder weil die Wohnung nicht mehr passt, landet bei der Neuvermietung.

Dort sitzt der Preissprung.

Das Mietrecht verstärkt diese Asymmetrie. Eine grundlegende Revision scheiterte 2009 im Nationalrat. Das Gesetz stammt von 1989, aus einer anderen ökonomischen Realität.

Formal schützt es Mieter. Totalsanierungen, Ersatzneubauten und Neuvermietungen öffnen die Repricing-Fenster. Der Schutz greift im Bestand stärker als bei Fluktuation und Erneuerung.

Genau dort sitzt der Druck.

Der Boden ist der eigentliche Hebel. Bodenpreise steigen seit Jahrzehnten.

Der Wertzuwachs entsteht vor allem extern: Wachstum, Standortattraktivität, Infrastruktur, Nachfrage nach begrenztem Raum.

Der Gesamtertrag einer Renditeliegenschaft besteht aus laufendem Nettoertrag und Wertveränderung. Die Wertveränderung kapitalisiert der Eigentümer. Mieter partizipieren nicht.

In der Knappheit übersetzt sich Bodenwert dennoch in höhere Mieten, aber nicht als simple Preis-zu-Miete-Kette. Sondern da, wo neu bepreist wird: Neuvermietung, Mieten nach Sanierung, Ersatzneubau.

Dort wird Zahlungsbereitschaft sichtbar, dort wird Bodenwert indirekt ins Mietniveau gepresst.

Der Wertzuwachs ist finanzwirtschaftlich verwertbar, aber begrenzt. Steigende Verkehrswerte erhöhen die Beleihungsbasis.

Schweizer Kreditpraxis, konservative Bewertungen, Tragbarkeitsregeln deckeln die Ausschöpfung.

Der Kern bleibt: Wertsteigerung stärkt Bilanzen, erweitert Spielräume, erleichtert Investitions- und Transaktionsentscheide.

Aus Mietersicht führt diese Stärkung nicht zu sinkenden Wohnkosten. Im Knappheitsmarkt erhöht sie die Fähigkeit, Wohnnutzung weiter zu kapitalisieren.

Es entsteht eine strukturelle Asymmetrie. Eigentümer akkumulieren Vermögen über steigende Bodenwerte und realisieren es über Verkauf oder über Mietanpassungen bei Fluktuation und Erneuerung.

Mieter tragen die Preisniveaus über wachsende Wohnkosten, ohne Anspruch auf Vermögenszuwachs.

Das ist keine moralische These, sondern Konsequenz von Eigentum und Markt.

Eigentümer tragen Risiken: Zinsänderungen, Instandhaltung, Leerstand, Baukosten, regulatorische Eingriffe. In Zürich werden diese Risiken durch Knappheit und Standortqualität überkompensiert.

Es gibt einen begrenzten sozialen Ausgleich. Die Stadt und gemeinnützige Organisationen sichern gezielt Wohnungen für einkommensschwächere Haushalte. Das stabilisiert die untersten Gruppen.

Der überwiegende Teil des Markts folgt hingegen der Logik der Kapitalrendite.

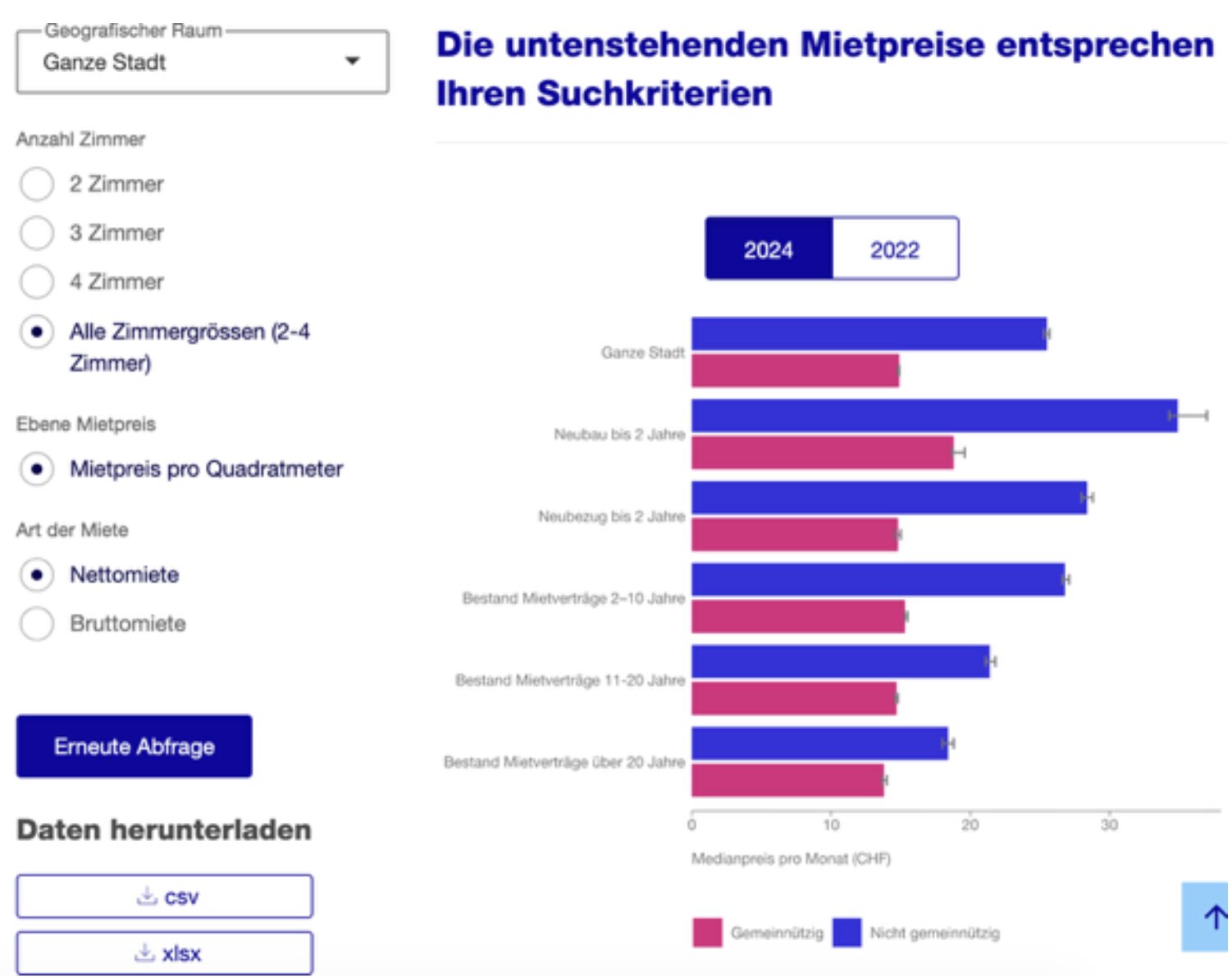

Die Stadt Zürich liefert inzwischen ein seltenes Stück Transparenz. Sie hat ein öffentliches Abfragetool für Mietpreise aufgeschaltet.

Wer sich durchklickt, landet bei real bezahlten Mieten. Grundlage ist die offizielle Mietpreiserhebung der Stadt.

Die Daten enthalten Werte aus 2022 und 2024. Sie zeigen Medianpreise, differenziert nach Zimmerzahl, Baualter, Eigentümerkategorie sowie nach Stadtkreisen und Quartieren.

Diese Statistik ist im Wohnungsmarkt weitgehend einzigartig und wird auch in mietrechtlichen Auseinandersetzungen als Referenz zur Einordnung herangezogen.

Die Zahlen machen das Zwei-Systeme-Problem messbar: Gemeinnützig gegen privat, Kostenmiete gegen Marktmiete.

Die Kostenmiete basiert auf effektiven Kosten inklusive Finanzierung, Betrieb, Unterhalt und Rückstellungen. Marktmieten orientieren sich am Umfeld, unterliegen dem Mietrecht, nutzen aber die Repricing-Fenster.

Das Delta ist gross. Über den gesamten Wohnungsbestand beträgt der Unterschied gemäss Statistik rund 40 Prozent. Bei Neubauten liegen private Mieten im Schnitt 65 Prozent höher, bei mittlerem Baualter sind es 59 Prozent, im Gesamtbestand 39 Prozent.

In einem Mietmarkt mit einem Gesamtvolumen von über 5 Milliarden Franken Wohnungs-Mietzins pro Jahr wird dieses Delta zu echtem Geld. Es ist die Eigentümerstruktur, die direkt über die monatliche Belastung entscheidet.

Für Investoren ist es ein stabiler Markt mit hoher Nachfrage, für Mieter einer, in dem jeder Wohnungswechsel die Verteilungsfrage neu stellt.

Der politische Auftrag steht seit Jahren im Raum. Die Stimmbürger gaben 2011 mit 76 Prozent Ja den Auftrag, den Anteil gemeinnütziger Wohnungen bis spätestens 2050 auf ein Drittel zu erhöhen.

Damals lag die Quote bei rund 24 Prozent. Heute liegt sie bei etwa rund 27. Der gemeinnützige Sektor wächst, allerdings nur leicht.

Die Produktion bezahlbarer Kostenmieten bleibt allein bei Stadt und Genossenschaften hängen.

Aus dieser Logik entsteht die Gegenbewegung. Wohnraum als Anlageobjekt, Kapitalrendite als Leitmotiv, Wohnkosten schneller als Einkommen.

Die Folgen sind nicht der unmittelbare Absturz, sondern der Verlust an Mobilität, Wohnqualität pro Franken, Planbarkeit.

Vermögensbildung konzentriert sich bei Eigentümern. Mieter tragen steigende Wohnkostenquoten und müssen beim Konsum sparen.

Der lokalen Wirtschaft schadet dies zunehmend.

Die Korrektur kommt über Politik und Regulierung. Auf Bundesebene wurde 2020 über die Initiative „Mehr bezahlbare Wohnungen“ abgestimmt.

Sie scheiterte, das Thema blieb.

Auf städtischer Ebene verankerte Zürich 2012 das Drittelsziel in der Gemeindeordnung: Ein Drittel gemeinnützig bis 2050, Kostenmiete als Leitprinzip.

Auf kantonaler Ebene steht die Wohnschutz-Initiative im Sommer 2026 zur Abstimmung. Sie zielt auf stärkere Begrenzung von Verdrängung durch Leerkündigungen, Luxussanierungen, Ersatzneubau und auf zusätzliche Instrumente für Gemeinden.

Der Wohnungsmarkt folgt Rendite. In Zürich heisst das: Schutz im Bestand, Knappheitspreise bei Fluktuation, Repricing bei Sanierung und Ersatzneubau.

Genau dort verliert die Mittelschicht. Das Endspiel entscheidet nicht der Markt, sondern die direkte Demokratie über die Spielregeln. Und entschieden wird es dort, wo es für Mieter real wird: beim nächsten Wohnungswechsel.

Gute Nachricht, bei Feusi ist der Stuhlgang wieder normal!

Ganz im gegensatz zu der konsistenz in deinem hirn…

Das strukturelle Problem in der Schweiz ist, dass bestehende Mieten kaum angepasst werden können. In unserem Haus, das ich selbst vermiete, zeigt sich das sehr deutlich: Zwei gutverdienende Personen wohnen seid 25 Jahren in einer 4-Zimmer-Wohnung an absoluter Toplage in der Zürcher Altstadt für unter CHF 3’000, während eine neu renovierte 2.5-Zimmer-Wohnung heute deutlich darüber liegt.

Das ist weder marktgerecht noch sozial ausgewogen. In der Praxis bleibt Eigentümern oft nur der Weg über eine Renovation, um wieder eine faire Allokation zu ermöglichen.

Sofort beim Steueramt anzeigen und denen fiktive Miete aufrechnen lassen.

Das machen die Staatsfuzzys bei jedem der einen Geschäftswagen auch privat nutzen darf. Dann noch MWSt obendrauf. Eigentümer dasselbe, sogenannter Eigentmietwert und künftig Liegenschaftssteuer. Aber die Günstlinge der Linken im wokeextremen Tsüri führen sich auf wie die High Society und machen mit ihrem Mieterverband alles um die Situation zu zementieren.

Der 25 jährige Mietvertrag kann in der Regel an die Zinslage sowie die Teuerung und sehr oft and die allgemeine Kostensteigerung mit 1% pa angepasst. Somit werden Teuerung kompensiert. Dies zeigt nur wie sich die Gier beim Mietzins der 2.5 ZW eingefunden hat.

Und die gewollte und gesteuerte Invasion (im Volksmund Asyl genannt), lässt grüssen.

Grüezi Herr Gartenmann. Wie meinen Sie „die … Invasion (im Volksmund Asyl genannt), lässt grüssen“ ? Sind Sie vom Asyl beauftragt, Grüsse zu überbringen, und an wen ? Falls nicht, wie meinen Sie Ihre Aussage ?

Wer in Zürich wohnen muss, hat verloren.

Wer dort leben muss, ist verloren.

Zürich ist die Hölle auf Erden.

Komisch viele wollen in der Hölle leben, viele aus der Agglo wollen sich an den Wochenenden in Zürich vergnügen!

Ghats no?? Vielleicht schicken wir Sie mal in die Welt hinaus, dann wird Ihr Begriff „der Hölle auf Erden“ etwas relativiert?

als geborener Zuercher kann ich nur bestaetigen – nicht die Hoelle aber viel mehr Nach – wie Vorteile. Ja zum Vergnuegen am Wochenende ist es perfekt

@Fortunat Reiser

Maßlos übertrieben.

Eine absolute Frechheit von FR, Zürich als die Hölle auf Erden zu bezeichnen. Zürich ist eine Weltstadt und macht jeden Tag Freude. Ich bin oft unterwegs und freue mich täglich auf die Heimkehr.

FR soll wohnen wo er will, aber aber lieber nicht bei uns.

Anständige Personen sind immer willkommen in unserer Weltstadt.

Ich mache es wie die Zurich Versicherung: Der Mietvertrag läuft nach 5 Jahren automatisch und ohne Kündigung aus. Dann kann die Miete am Marktpreis angepasst werden. Die Vorlage lieferte mir Apleona schon vor einigen Jahren. Ich bin erstaunt, dass Journalisten das noch nie aufgegriffen haben.

Ich staune, dass du so blöde mieter findest.

Die Livit macht es mit einjähhrigen Verträgen. Da wird auch niemand den Anfangsmietzins anfechten. Es gibt immer jemand der dringend eine Wohnung braucht.

Seine Mieter sind nicht blöd sondern berechnend … so ist es nunmal … hinter vorgehaltener Hand motzen natürlich alle, nur um dann schleimige Bewerbungsbriefe zu versenden … aber am Ende ist der Schweizer Arbeits- und Sozialstaat doch zu verlockend für die ganzen Wirtschaftsmigranten. Die Miete ist da Sekundär, zuhause zahlen sie es einfach im Form von Steuern bei weniger Einkommen. Die einzig Dummen sind all die Mehrgenerationen-Eidgenossen die das Ganze aufgebaut haben nur um den Ertrag nun Ausländern abzuliefern.

es gibt durchaus leerstand in zürich, ich kenne mehrere häuser, welche seit jahren leerstehen in meinem quartier. diese werden offensichtlich auch nicht als leerstand gemeldet. über die gründe kann ich nur spekulieren.

Bitte geben Sie die Adressen an.

Woher wissen Sie dass kein Mietvertrag über die leeren Flächen besteht? Ich habe Mieter am liebsten die Mieten aber nie dort sind.

In dem Haus in dem ich im Stockwerkeigentum wohne: Zehn Wohnungen, Toplage, Hallenbad und viele weitere Extras, es sind nur deren fünf dauernd bewohnt. Die Mieter der unbewohnten Wohnungen sind ausnahmslos Vermögende aus dem grossen Kanton, der Briefkasten wird wöchentlich vom Schweizer Teuhänder geleert. Die Leute und deren Firmen sind hier gemeldet, deren Fahrzeuge sind mit Schweizer Kennzeichen unterwegs etc. Das positive daran ist dass die Nebenkosten der Liegenschaft damit sehr tief gehalten werden.

Die Wohnungsnot in Zürich hat mehrere Ursachen. Alles schreit man müsse mehr Wohnungen bauen. Nun ja, aber man vergisst offenbar, dass diese Neu- oder Ersatzbauten massiv teurer werden.

Und in der Agglomeration sind die Preise ebenfalls gestiegen. Wenn immer mehr Leute dorthin ausweichen steigen die Mieten.

Städtische Wohnungen und Genossenschaftswohnungen sind in Zürich noch bezahlbar. Vielleicht müsste man diese Institutionen staatlich fördern, statt Milliarden in die Ukraine zu zahlen.

Die Dunkelziffer gleichartiger Verhältnisse ist vermutlich sehr hoch.

Kenne gleiche Situationen mit ausländischen Briefkasten-Eigentümmern.

Wahrscheinlich kämpfen die Besitzer dieser „leerstehenden Häuser“ gegen irgendwelche Einsprachen von selbst ernannten Heimatschützern und sonstigen Randgruppen. Dann bleiben die bereits leergekündigten Häuser halt bis auf weiteres unbewohnt. Nicht selten jahrelang. Man sollte endlich die ewigen Blockierer blockieren!

Zuerst: Ein sehr langer Artikel, den man auch hätte kürzer schreiben können. Ich zähle nicht zur Gen Z, aber um den Kern herüberzubringen ist dies das beste Rezept.

Zweitens: man muss auch die Preise der Agglomeration betrachten. Wer bei der UBS in Opfikon oder in Altstetten arbeitet, für den sind Wohnungen in der Nähe relevanter. Man kann die Bevölkerung auch dorthin verlagern.

Drittens: in Glattpark (Nähe SRF HQ) wurde gleich stückweise ein Quartier mit bis zu ca. Z Stöcken verdichtet gebaut. Glattpark klebt an Oerlikon. Ist also faktisch Zürich. So schafft man Platz.

Einmal beherzt und zackig 100‘000 Leute in Regionen schicken wo Aufbau dringender wäre als Luxus im Regenbogen-Tsüri und schon ist der Nachfrage-Überhang wie Nebel aufgelöst. Ist doch nicht so schwierig das zu kapieren. An die Eigenen denken und nicht halb Afrika auch noch holen. Das wäre die Aufgabe einer Regierung.

Nein! Zürich ist perfekt!

Bitte Mauer um Zürich ziehen, so dass diese Leute drinbleiben!

Solange jedes Jahr die Einwohnerzahl der Stadt St. Gallen in die Schweiz einwandert, wird sich daran auch nichts ändern. Gleichzeitig wollen die linksgrünen Stadtzürcher Politiker auch keine Hochhäuser.

Darum Ja zur Initiative „keine 10 Millionen Schweiz“.

Alleine schon 10 Mio. Einwohner in der Schweiz ist explosiv, denn wer soll das kontrollieren? Lächeliche Abstimmung!

Mein Rat: Wer kann, PK Auszahlen und wo anders die Ruhe suchen, vor dem Sturm im Schwizzchäschli-Schwiiz.

Bei 8 Millionen war die Schweiz noch halbwegs erträglich. Schon jetzt ist der Verkehr und die Tatsache, dass man mehr Ausländern begegnet als Schweizern, unerträglich!

Genau Ironie off .

Wenn diese Initiative umgesetzt wird verlieren wir alle.

Es ist kein Menschenrecht, in der Stadt Zürich zu wohnen. Und in Aarau, an der Aare, es auch sehr schön! In 25 min am HB, Wohnungen zum halben Preis…

Daran denken, im Aargau weisse Söckli tragen, die Indigenen schätzen das!

Ich wohne auch im schönen Aargau und mir gefällt es. Aber nicht in Aarau, welches ich für eine der hässlichsten Städte in der Schweiz halte.

Nein! Hört nicht auf den Idioten! Zürich ist perfekt!

Wir wollen keine Zürcher hier!

Stimmt, Zürcher tragen braunschwarze Socken (ehemals weisse Socken, welche nie gewaschen wurden, da sie sich das Waschpulver nach der Miete nicht mehr leisten können).

Sanierungen müssen irgendwie bezahlt werden. Und gerade die Stadt Zürich ist eine Meisterin darin, das wohnen und Sanierungen / Naubauten zu verteuern (Vorschriften für Behinderte, Schutz von Bäumen, zu niedrige Ausnützungsziffern usw.).

Ich verstehe das ganze Gejammer auch nicht. Im Zürcher Oberland oder im Aargau gibt es tonnenweise moderne Wohnungen im moderaten Preissegment.

Mit dem Zug ist man im Viertelstundentakt innert weniger als 30 Minuten am Stadelhofen oder am Hauptbahnhof. Das ist nicht länger als man aus einigen Stadtquartieren braucht.

Sofort Staatsbahnen im 2 Std. Takt spart Steuergeld und Energie. Nur noch Stadtbewohner mit Autos in der Stadt, die Zahlen die Steuern in ZH. Hochschulen, Software-und Büro-Dienstleister, Ärzte Banken und Versicherungen und Unispital raus aus der Innenstadt. Umlandkluster und entkernen Schaft Abhilfe und wertet die Agglo auf. Dort arbeiten wo man wohnt.

Die Schweiz ist grösser als Zürich – wer unbedingt in Zürich wohnen will, soll das, und zahlen. Und sich über die Auswüchse der elitären links-grünen Politik nicht beschweren.

Niedrige Steuerbelastung in der Stadt Zürich?

Hat der Kanton ZH nicht kürzlich den Kanton BE überholt und ist heute der teuerste Kanton für Firmen?

Wenn schon manipulieren, dann bitte clever.

Das beste an Zürich ist den Flughafen .

Nein der See und die Innenstadt. 😍 Dubbeli

Der ist auch eine Schande.

Für die Heimreise ? 🤷♂️😉🤭

Ich habe kein Erbarmen.

Wird die Einwanderung gestoppt, sinken auch die Mietzinsen.

Und genau das wollen die rot-grünen Zürcher nicht.

Es sind primär die Rechten, die billige Arbeitskräfte aus dem Ausland holen. Merksch öppis?

@ Statistiker

Wer ist gegen die Initiative, welche die Einwohnerzahl der Schweiz bei 10 Millionen deckeln will?

Das auch noch:

Die Schweiz kann 5 Mio. Menschen ernähren.

In der Schweiz leben

– 5 Mio. Schweizer

– 2 Mio. eingebürgerte Invasoren und ihre Nachfahren, und

– 2 Mio. Invasoren

Schmöcksch de Pögg?

Die 4 Mio. (eingebürgerten) Invasoren müssen re-migriert werden.

Roland Moser, ich erchlär dir mal was du schwurbler

Zwüschet 1950-1960 als mini Eltere mitem Zug acho sind, sinder am HB gstande mit Tafele und Megafon „Wir suchen Arbeiter …“ ca. 30 Jahr lang händer a mine Eltere umezerrt. Teilwies händs 2 Jobs ka, Sparch glernt und sind kein Tag arbetslos ksi. Nöd ei Mahnig händ sie sich gönd. Sie händ sich mit der Schwitz identifiziert und Chind uf Wält brocht, ich han e Handwerklichi Lehr und en Bachelor abschluss gmacht in Wirtschaft. Und du wilsch jetzt was? Mini Eltere use knalle? Mich in en Dütsch Kurs schicke?

Du bisch eifach nur niederst.

@ Swiss Invaders

Die Politik hat ab den 60ern Ausländer importiert, um den Arbeits-Markt zu Gunsten der Arbeitgeber auszuhebeln.

Die Folgen bis heute sind zu grosse Einkommens-Unterschiede, welche immer grösser werden.

Ausländern wurde für dieselbe Arbeit, die ein Schweizer gemacht hat, 20 bis 30 % weniger bezahlt. Die Differenz hat nicht der Schweizer erhalten, sondern der Abzocker.

„…Und du wilsch jetzt was? Mini Eltere use knalle?…“

Nein, ich will 2 Mio. Eingebürgerte und ihre Nachfahren und 2 Mio. Einwanderer und ihre Nachfahren re-migrieren.

Schön und gut wenn die Politik den Leuten Wohnungen zu Vorzugspreisen vermitteln will.

Aber wer bekommt diese Wohnungen ? Wie genau werden sie verteilt ? Das ist sehr intransparent und man kann daher annehmen, dass Leute die in der Verwaltung arbeiten bevorzugt werden und Leute, die das Parteibüchlein der SP haben.

Und wenn man einmal eine günstige Staatswohnung erhalten hat, bleibt man darin, auch wenn das Salär in hohe Sphären steigt. Das ist ungerecht und müsste auch in den Unterlagen stehen, die man abrufen kann.

Ich sehe das Problem nicht.

Wer unbedingt in der Stadt Zürich wohnen will (was ich persönlich nicht verstehe), soll halt dafür bezahlen.

Abgesehen davon, man schaue sich mal die Abstimmungsergebnisse in der Stadt zu den Zuwanderungsvorlagen an. Die Stadtzürcher*Innen (in Züri muss natürlich gegendert werden) wollen es also genau so.

Das Problem ist, dass nicht alle hier 15k verdienen. Die Leute die in vielen schlecht bezahlt Dienstagleistungjobs arbeiten müssen ja auch hier Wohnen, und aus dem Jura pendeln liegt ja wohl nicht drin.

Ich bin 1996 in eine fantastische und sehr geräumige Altbau Wohnung gezogen im K6. 640 CHF bei 5% Hypozins!! Leider wurde die Wohnung später mit einer 3 1/2 Zimmer zusammengelegt.

2000 bin ich in einen Neubau im K5. 1-Zimmer für 720 CHF. Die habe ich immer noch neben meiner grösseren 2,5 Zimmer. 2015 wollte sie ein Untermieter übernehmen. Die Verwaltung sagte ihm das er mit dem doppelten Preis rechnen müsste. Ohne die Linken Vorlagen wäre die Situation viel schlimmer! Aber dann hätten Sie wahrscheinlich auch etwas zu motzen.

Ich bin mit meinen Plazza Aktien ganz zufrieden.

Immerhin +25% innerhalb eines Jahres.

Hört auf mit dem Gejammer.Ihr müsste noch mehr Migranten ins Land holen, angeblich wegen der sozialen Gerechtigkeit, effektiv weil die Linken die verhassten Nationalstaaten zersetzen wollen. Gerade erst jubelten die MSM wieder, die Nettoeinwanderung sei auf 75`000 im Jahr zurückgegangen. Das entspricht der Bevölkerung einer mittelgrossen Stadt. Dass die Migranten neue Wohnungen brauchen, Kinder kriegen, die in die Schule gehen werden, Verwandte nachziehen etc., verschweigen die roten Strategen. Stattdessen schreien sie Wo Wo Wohnungsnot und Hilfe die AHV verlottert. Wie verlogen ist das denn?

Wir brauchen einen Schweizer Trump, der dieser hirnverbrannten Selbstzerstörung der Schweiz durch die Sozi ein Ende bereitet. Wie kommt ein roter Feusi dazu, auf IP, eine der letzten Bastionen gegen die marxistischen Globalisierer, Artikel zu schreiben, die gezielt die wahren Hintergründe unserer Probleme, wie Wohnungsnot, Zersiedelung der Agglomerationen (ausgerechnet durch die roten Umweltdiktatoren) und ausufernde Sozialkosten, ausklammern.

Oppla da befinden wir uns ja mitten im Buenzlitum. Sicher noch nie im Ausland gelebt. Hoechstens Mallorca oder Adria ab und zu. Ohne Zuwanderung haetten wir wirklich ein Problem. Nur ein Beispiel: Hoffentlich muessen Sie nie ins Spital, weil diese ohne auslaendische Aerzte und Krankenschwestern gar nicht funktionsfaehig waeren.

Das ist auch exakt der Grund, warum es so schwer ist, in Zürich eine Wohnung zu finden. Es bleiben alle in ihrem Zuhause, auch wenn dieses viel zu gross für sie ist. Ein billigeres zu finden, ist ohnehin ein seltener Gewinn, schlicht unmöglich. Und die Bauherren setzen alle auf Verdichtung, damit sie nachher die dreifache Miete abkassieren können und billiger Wohnraum verschwindet. Dies zu unterbinden, müsste längst zu den dringenden Forderungen in der Stadt gehören.

Solange die Politischen Ziele Wohnraum Verdichten Verdichten sind und obendrein noch neu Bauland – Parzellen im Kanton Zürich Einzonung verboten ist wird es so weitergehen Das Stimmvolk wollte es so. Also nicht jammern. sollte Die SVP Initiative zur10 mil. Schweiz angenommen werden wird es noch übler wen die echt angenommen und umgesetzt wird.

Wenn wir die illegal eingewanderten Ausländer, die nach der Masseneinwanderungs-Initiative nie hätten unser Land betreten dürfen, nicht ausschaffen, werden wir eh unter den Kosten, die die Masseneinwanderung verursacht, zugrunde gehen.

Roberto Feusi:

„Dazu der Ruf als sicherer Kapitalstandort.“

am 19.3.2023 hat der Bundesrat der Eidgenössischen Konföderation die Aktionäre der Bank Credit Suisse verfassungswidrig enteignet, gestützt auf ein Gesetz das nicht existiert.

Auf welchem Planet, in welcher Blase leben Sie, Herr Feusi ?

Die Amis haben angerufen, da braucht es keine Gesetze mehr. Warum haben die Amis angerufen? Weil die FINMA Jahrelang gepennt hat. Ausnahmen bestätigen die Regel.

Feusi hat ein Schreiberling-Abo auf IP für seine ideologische Welt. Regelmässig sondert er seine Thesen ab… Wieso wird nich darauf hingewiesen, dass beim Mieterverband aktiv war/ist?

Das muss ein anderes Züri sein als das was ich kenne, meins ist links grün umerzieherisch intolerant,die Steuerhölle der CH,ein Bürokratencenter mit chaotischem Verkehr – ein grosses Dorf von der Infrastuktur her, mit „Grossstadt“ Allüren..dort wohnen? Masochist?

ETH Zürich rekrutiert Ausländer, weil sie Image-geil sind. Dann subventionieren wir diese mit unseren Steuern. Dann arbeiten diese bei Google Zürich, Lohn ab 300’000 CHF, quellenbesteuert und Google zahlt der Stadt nichts, weil offiziell ja nur Research betrieben wird. Kein Problem also, wenn sich ein Googleer für 7000 Stützli eine Zürcher Stadtwohnung gönnt, dafür praktisch keine Steuern zahlt und somit dank der irrsinnig dummen Schweizer Politik uns Inländer verdrängt. Wenn das so weitergeht, wird sich niemand mehr eine Wohnung leisten können! Die Linken und die FDP sind unbrauchbar.

Das Milliardengrab ETH hat seit Jahrzehnten keine nennenswerten Entdeckung mehr gemacht. Die Zeiten von Max Planck und Albert Einstein sind längst vorbei. Selbst die Entdeckungen dieser Koryphäen wackeln heute. Für Plancks Quantensprünge fehlen die Teilchen und Einstein sagte gleich selber, dass er rate, seinen Relativitätstheorie nicht zu trauen.

Die ETH rekrutiert nicht. Ausserdem zahlen ausländische ETH Studenten mehr als CH Studis. Das sollte man einfach noch verstärken aber eines ist klar, auch mit einer rechtspopulistischen SVP wäre es nicht besser – eher schlechter. Ohne die Infrastruktur-Bauten und Rechtssicherheit wären all diese Unternehmen nie nach ZH gekommen. Aber 2 Chancen haben Sie ja noch: 1. 10 Mio. Initiative annehemn und 2. Bilaterale 3 abschiessen.

Keine Ahnung weshalb alle nach Zürich wollen, um am Wochenende in die Berge zu fahren? Muss man nicht kapieren. Zürich ist höchstens gut für Ausgang und um Geld zu verdienen bei Grossbanken, obwohl das auch bald vorbei sein wird.

deren Auswirkungen kennt der Herr Feusi immer noch nicht.Auch die Währung namens Schweizer Franken ist nicht Geld sondern Kredit. Kredit entsteht durch Bankbilanzverlängerung, und ist mit jährlicher Zinsschuld belastet. Das angebliche Geld sind somit nur Schulden (nccht Geld!) ohne innere Werte. Als Zahlungsmittel ist somit auch der Schweizer Franken eigentlich völlig ungeeignet, da kein innerer Wert vorhanden ist. Da darf man sich nicht wundern, dass die Zahlbarkeit von Wohnungen, Immobilien, Krankenkassen, Gold, Lebensunterhalt immer weniger gewährleistet ist. Den Währungen fehlt Kaufkraft.

Neusozialistischer BS. Die Planwirtschaft im Miet-, Boden- und Baurecht ist an der Misere schuld. Aber das kapieren die Neusozialisten nie. Die können nur eines: Mehr vom Gleichen, auch wenn’s das Falsche ist.

Hervorragende und gut belegte Auslegeordnung, selbst für Kenner der Materie! Danke …

Schweiz ist nicht mehr interessant, und Staat immer mehr wie DDR.

Steuerverwaltung versucht mit fadenscheinigen Argumenten die Einschätzungen hoch zu frisieren, um die Steuerzahler regelrecht auszupressen. Immer mehr Leute überlegen sich deshalb auszuwandern. Ausserdem kommt das Peoblem UBS hinzu. Kippt die Bank ist fertig lustig in der Schweiz. Deindutrualisierung, erfolgt auch in der Schweiz wegen unsinniger grüner Gesetzgebung und idiotischerer Regierung. Übrig bleibt nur noch die Flucht.

Unsere bürgerlichen Politiker schauen eben nur für die Reichen, die anderen dürfen getrost abgemolken werden.

Dir ist wohl entgangen, dass Zürich seit Jahren von Lins regiert und zugrunde gerichtet wird und dass die angebliche Wohnungsnot (niemand ist gezwungen nach Zürich zu ziehen wie wärs z.B. mit Baselland)) auf die von den Roten Globalisierern an der Verfassung vorbei erwungene Masseneinwanderung, 75’000 netto im Jahr verursacht wird?

@Dani

Das Gegenteil ist doch die Warheit! Linke Politik hat die Stadt zu erfolgreich gemacht. Auch dein rechtspopulistisches gebashe ändert das nicht. Wie viele Tech Firmen haben sich in ZH niedergelassen? Google hat in ZH die grösste Niederlassung ausserhalb der USA. Das dumme dabei ist einfach das die ihre Expats gleich mitbringen. Es gibt viel zu viel Geld in Zürich.

@ Ueli de. G.: Wenn man unter „erfolgreich“ links, schwul, queer, woke, für Künstler. Lehrer und Beamten etc. attraktiv und von den Banken und anderen guten Steuerzahlern gesäubert versteht, dann ist das rote Zürich wirklich attraktiv. Diese ganzen linken Profiteure müssen vom Tropf des Staates abgeschnitten werden . Dann gibts wieder Platz für wertschaffende Menschen.

Hört auf zu stöhnen.

Die Leute zahlen ja!

Lasst die Expats „High-Salary-Working-Poor“ melken!

Dann düsen sie wieder ab bei Zeiten. Kack-EU sollte mal die dysfunktionale hochgradig verideologisierte Dummführung ersetzen, damit die uns umgebenden Länder wieder attraktiver werden, anstatt ins Sozialismuselend mit totaler Wirtschaftszerstörung abzurutschen.

PS: ideologisch = dumm (Untermenschen, in der CH wimmelt es davon)

In Zürich mit Schwyzerdütschakzent, eine 100% Kaderstelle zu finden (ausser Pharma und Tech) und dazu gleich noch eine Wohnung, ist mit einem Sechser bei Swisslos zu vergleichen. Ein Deutscher mit Wohnung ännet der Grenze, der mit 80% und perfektem Deutsch sich zufrieden gibt, wird bevorzugt.

Gemeinnütziger Wohnungsbau für einkommensschwächere Haushalte.

Schön wär’s. Die Realität bei Wohnbau-Genossenschaften sieht anders aus (z.B. FGZ in 8045 ZH). Hier wohnen nicht Wenige mit ansehnlichen sta(a)tlichen Einkommen, betuchte Doppelverdiener, gut und lange ausgebildete Menschen, die sich ihr Arbeitspensum so designen können, damit die Einkommensgrenzen eingehalten werden, Besitzer von Ferienwohnungen, Segel- und Motorbooten, und, und ….

Nein, kein Neid. Aber Entsetzen über die Inkonsequenz der Politik. Es wohnen die Falschen in den günstigen Wohnungen.

Änderung tut dringend Not.

In der Stadt Zürich werden Wohnungen für AirBnB Geschäfte und für Asylanten gebraucht. Den Rest teilt sich die Günstlinge und die Dynks auf.

Die einzige Regulierung die es braucht ist die Zuwanderung begrenzen um den lukrativen Schweizer Arbeits- und Sozialstaat vor Wirtschaftsmigranten zu schützen. Das löst sowohl die Probleme der Arbeitslosigkeit sowie Wohnungsnot. Altgediente Eidgenossen werden abgezockt, obwohl deren Vorfahren das ganze aufgebaut haben. Und einzelne sind von der Spur abgekommen und Zocken wie die Ausländer ab, siehe Nestle, CS etc

Nullzinsen, Waehrungsintervention, Geldmengenplus = ständiges Ueberhitzen, noch mehr Zuzug und Zerstörung der Mittelschicht

Umziehen, Zügeln gilt für Pferde.

Wenn ich diese Kommentare lese, frage ich mich immer woher diese „Asylanten“ die Kohle haben pro Monat 5000,- Miete mitten in ZH Stadt zu blechen? Da passt doch etwas nicht?

Wenn du ein Häuschen siehst das du dir evtl. leisten könntest, dann sitzt schon ein Deutscher drin.

Du kannst auch im Wirtshaus essen gehen und garantiert sitzen dort 2 deutsche Frauen die darüber sprechen das sie hier in CH ein Haus kaufen wollen…