Gemäss der aktuellen Statistik des Bundesamts für Sozialversicherungen und der SNB-Statistik 2016 liegen rund 56 Milliarden Franken nicht investierte Säule 3a-Gelder bei Schweizer Banken. Die Zinsen auf den Vorsorgekonten sind tiefer denn je und bewegen sich aktuell zwischen 0 und 0.75%.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Grund genug, sich im Hinblick auf den langen Anlagehorizont des Vorsorgesparens zum Thema Vermögensanlage Gedanken zu machen. Letztgenannter Anlagehorizont trägt bekanntlich wesentlich zum Zinseszinseffekt bei, der aktuell ausbleibt und nur durch eine höhere Anlagerendite kompensiert werden kann.

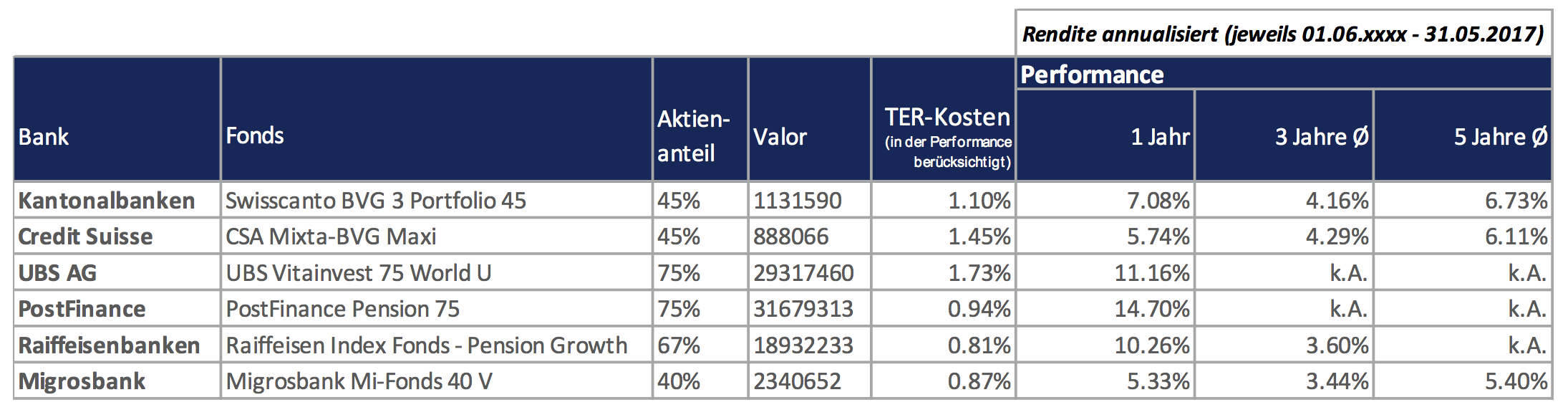

Aus diesem Grund haben wir eine Auswahl von gemischten Anlagefonds bei den gängigen Hausbanken unter die Lupe genommen und stellten eine Alternativlösung vor. Zur besseren Vergleichbarkeit mit der Alternative wird bei den sechs Hausbankenprodukten jeweils dasjenige Produkt mit der grössten Aktienquote beigezogen und dessen Kosten-Rendite-Verhältnis über die letzten fünf Jahre beleuchtet.

Hausbankenprodukte: Vergleicht man den Swisscanto BVG 3 Portfolio 45 und den CSA Mixta-BVG Maxi mit derselben Aktienquote von 45%. so fällt auf, dass der Kostenunterschied sich in der kurz- und langfristigen Rendite niederschlägt. Die beiden Neulinge der UBS und der PostFinance steigen mit einer Aktienquote von 75% in den Markt ein und legen nach dem guten Aktienjahr eine beachtliche Performance hin.

Höhere Aktienquoten verursachen generell auch höhere Kosten. Dennoch macht es im aktuellen Tiefzinsumfeld Sinn, den Aktienanteil beim langfristigen Vorsorgesparen hoch zu halten. Vorausgesetzt, die Strategie ist im Einklang mit dem persönlichen Risikoprofil und der Sparer hat bei kurzfristigen Schwankungen einen langen Atem, obviously.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Der grosse Kostenunterschied jedoch kommt grösstenteils durch die Art des Managements zustande. Der PostFinance Pension 75 bildet einen Index nach und wird passiv verwaltet, wohingegen dem UBS Vitainvest 75 World ein aktives Management mit globaler Diversifikationsstrategie zugrunde liegt. Doch sind wir ehrlich, der Vorteil eines aktiven Managements – die konsequente Risikosteuerung – hat die Mehrkosten der Verwaltung in der Vergangenheit nur selten überkompensiert.

Anhand der Performanceunterschiede bei den Strategien mit einem Aktienanteil leicht unterhalb von 45% (Migrosbank Mi-Fonds 40) und leicht darüber (Raiffeisen Index Fonds – Pension Growth) kann dennoch aufgezeigt werden, dass die Aktienquote einen stärkeren Einfluss auf die Performance hat als die Kosten. Dieses Kriterium ausser Acht zu lassen und ausschliesslich den günstigsten Anlagefonds auszuwählen, wird daher kaum zum gewünschten Anlageerfolg führen.

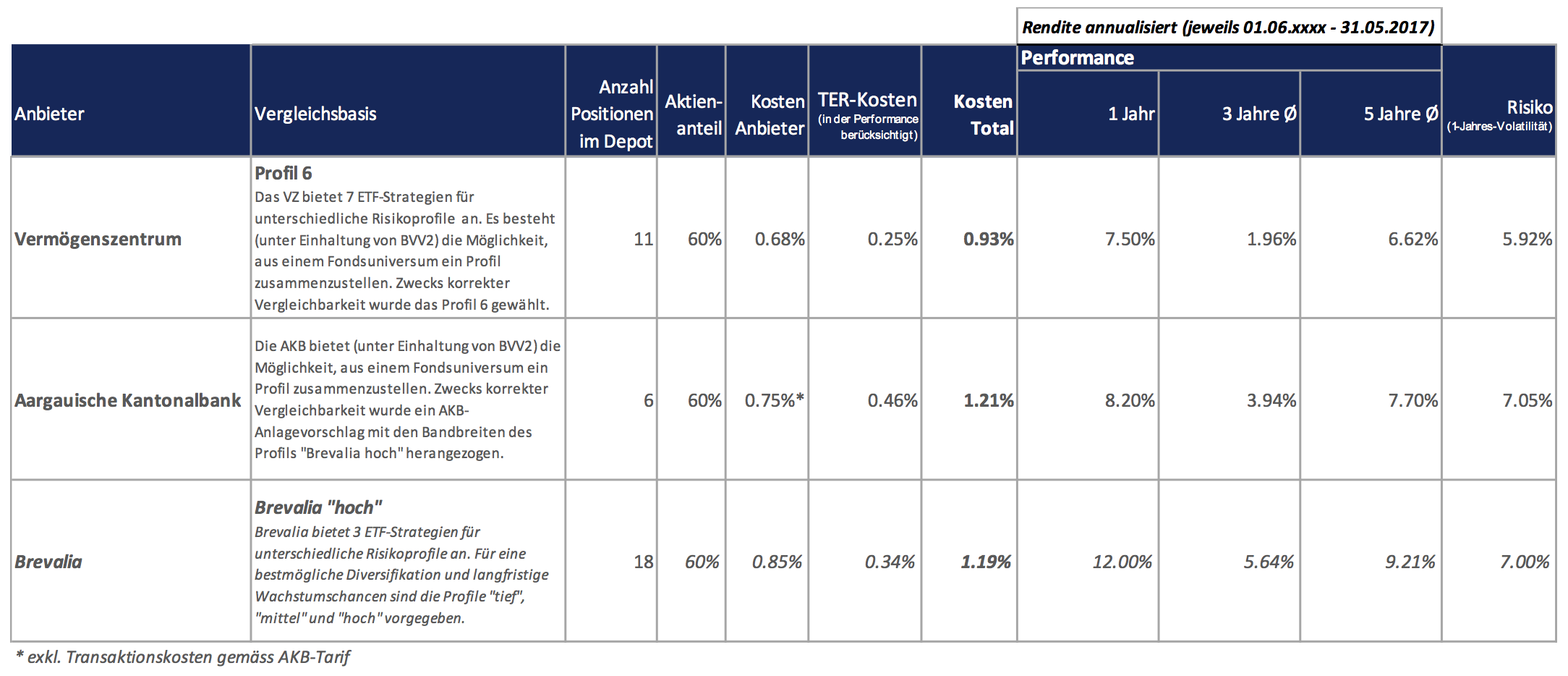

Alternativlösung (ETF-basiert): Das Spektrum von 3a-Anlagelösungen beschränkt sich nicht mehr nur auf die gemischten Anlagefonds der Hausbanken. Untenstehende Liste zeigt eine Übersicht eines jüngeren Ansatzes im Säule 3a-Segment, der sich im freien Vermögen jedoch seit geraumer Zeit bewährt: eine ETF-basierte Lösung mit tiefen Fondskosten und weltweiter Diversifikation.

Alternativlösung (ETF-basiert): Das Spektrum von 3a-Anlagelösungen beschränkt sich nicht mehr nur auf die gemischten Anlagefonds der Hausbanken. Untenstehende Liste zeigt eine Übersicht eines jüngeren Ansatzes im Säule 3a-Segment, der sich im freien Vermögen jedoch seit geraumer Zeit bewährt: eine ETF-basierte Lösung mit tiefen Fondskosten und weltweiter Diversifikation.

Für die Einhaltung der gesetzlichen Anlagevorschriften nach BVV2 ist der Vermögensverwalter verantwortlich, weshalb ein Mandat aufgesetzt werden muss. Die einzige „Strategie“ dieser Vorsorgelösung besteht darin, mit der Auswahl von diversen ETFs möglichst viele verschiedene Märkte abzudecken, die Produktkosten tief zu halten und durch den Diversifikationseffekt langfristig verschiedene Wachstumspotenziale abzuschöpfen.

Die nachfolgende Zusammenstellung veranschaulicht die ETF-Kosten (gewichtete TER) im entsprechenden Mandat.

Mit der Überzeugung, dass taktische Vermögensverwaltung die Transaktions- und Verwaltungskosten in die Höhe treibt, stehen wir für eine sinnvolle strategische Vermögensanlage mit ETFs ein und konzentrieren uns im Säule 3a-Bereich auf die umfassende, steuerplanerische und vorsorgerechtliche Beratung der Kunden. Denn die Steuerrendite ist in einem vom Fiskus privilegierten Gefäss nicht zu unterschätzen. Ausserdem schafft eine frühzeitige Kapitalbezugsplanung unter Berücksichtigung aller Vorsorgegelder aus weiteren Gefässen antizipierbaren und somit echten Mehrwert.

Zu guter Letzt die Frage an Sie, lieber Leser: Was ist Ihnen bei der Anlage des Vorsorgevermögens persönlich wichtig? Wir freuen uns auf eine angeregte Diskussion zum vermeintlichen Nebenschauplatz-Thema.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zu guter Letzt die Frage an Sie, lieber Pascal: Haben Sie die Anschaffung einer Schweizer Tastatur schon mal in Erwägung gezogen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geschätzter Monsieur Umlaut

Danke für Ihren Input. Natürlich verfüge ich sogar über einen Computer der Schweizerdeutsch kann. 🙂

Sobald Sie einen anderen Browser wählen werden auch alle Umlaute schön und korrekt angezeigt. (Firefox und gewisse Versionen des Internet Explorers verursachen das bei Ihnen vorliegende Problem)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Mensieur inflexion: Sind die hier der Schreib-Polizist? Dann bitte den Ausweis zeigen!

Es geht hier um ein wichtiges Thema und der Schreiber verdient Anerkennung für seinen Text!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Pascal

Kompliment zu deiner tollen Arbeit. Mir fehlt das Swiss Life Angebot im Vergleich, den die TER ist bei dieser Anlage sehr tief, ähnlich wie die der ETF ’s. Dies Dank den Fondstranchen für Institutionelle Kunden die hier zur Anwendung kommen. So profitiert der Kunde vom aktiven Management ohne die Rendite zu schmälern. Diese Anlagemöglichkeit ist derzeit eingeschränkt auf einen maximalen Aktienanteil von 45%. Sie besteht für 3a wie auch für Freizügigkeitsguthaben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solche Dinge haben wir seit Jahrzehnten immer wieder gehört, nur die Begründungen waren etwas unterschiedlich.

–

Damals, als Ebner plötzlich davon sprach das auch „kleine“ Anlegen Aktien halten sollten, da sagte ich meinen Bekannten das höchste Vorsicht geboten sei.

Denn wenn die „kleinen“ anpumpen muss…….

–

Nun sagen Sie wir wollten unsere Pensionen sichern.

Dem pflichte ich ja zu, denn ich vermute alle die sei nicht schon beziehen können, werden sie verlieren.

Unsere SNB fährt einen zerstörerischen Kurs für den Franken und die negativ-Zinsen fressen das weg was fürs Alter gedacht ist, ja selbst das was Real eingezahlt wurde ist mittlerweile stark gefährdet.

–

Darum, hören sie auch uns etwas andrehen zu wollen was die meisten eh nicht verstehen.

Um gut zu investieren braucht es nämlich nicht Leute die etwas für andere Vordenken oder und was Versprechen, sondern dazu braucht es viel Wissen in gesellschaftlichen und politischen Dingen.

Nur wer die Strömungen erkennt kann gut investieren.

–

Für alle anderen, ich zähle mich dazu, ist Gold eine Alternative. Wer es pro Unze nicht über 1200 Franken kauft, kann kaum verlieren, denn dessen Förderkosten liegen mittlerweile bei nahezu dem Betrtag.

–

Zudem hat Gold nicht immer den gleichen Wert, aber es war in 5000 Jahren noch nie Wertlos.

–

Aktien, sehen sie sich mal an wie viele Firmen die vor 100 oder 50 Jahren Aktien ausgaben, heute noch existieren.

Aktien sind wie Noten, Papiere welche auf Vertrauen basieren.

Gold ist physisch Real.

–

Natürlich, nicht nur Gold ist es, auch Land und Immobilien sind das, wenn sie nicht überschuldet sind……

Allerdings ist Gold mobiler, man kann es sofort als Zahlungsmittel verwenden.

–

Also, die Ebners kamen und gingen, viele waren sehr Reich und kurz darauf Bankrott, sie die doch alles Spezialisten waren, ……und uns „Kleine“ zu ihren guten Zeiten gerne belächelt haben.

–

Mein Gold aber, das hat in 20 Jahren auch zugelegt, nein falsch, ….es hat seinen Wert behalten, denn nur das Papiergeld wurde immer wertloser.

Beim Gold sind es immer noch pro Unze 31 Gramm.

–

Aber ich bin trotzdem froh das nun nicht alle Gold kaufen….(((((-:

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Well done!

P.S.: Immer schön Myriad Group AG nachkaufen!

Die Hoffnung stirbt bekanntlich zuletzt!

https://www.aargauerzeitung.ch/wirtschaft/hotel-investor-remo-stoffel-erklaert-wie-reich-er-ist-130064706

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geschätzter Herr Roth

In gewissen Punkten gebe ich Ihnen recht. Wenn auch eine seriöse Anlagestrategie nicht aus reinem Gold bestehen kann. Die Volatilität und damit das Risiko von Gold ist doch nicht ganz unerheblich und schwankte in den letzten 10 Jahre zwischen 600 – 1’900 USD/OZ. Zudem generiert es weder einen Ertrag noch ist es als Zahlungsmittel für den Alltag zu gebrauchen. Als „Versicherung gegen Extremschocks“ gehörte es jedoch in jede Vermögensallokation. Genauso auch das Thema „Immobilien“, welches zwar sehr illiquide ist, dennoch in die Vermögensallokation gehört. Besonders bei einem so langen Anlagehorizont wie in der Vorsorge.

Diese beiden Anlagethemen machen im Brevalia Vorsorgemandat rund 15% der Allokation aus. Den damit erzielten Diversifikationsnutzen kann man gut an dem Vergleich über 1, 3 und 5 Jahre erkennen.

Das Ziel ist es, die Risiken möglichst tief zu halten und die Rendite dank tiefer Kosten und breiter Ertragsquellen zu maximieren.

Die aktuelle Vermögensallokation in dem Vorsorgemandat habe ich für Sie im Download-Bereich aufgeschaltet.

https://www.brevalia.ch/news-und-downloads/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Roth

Ihre Aussage dass man bei einem Einkaufspreis von 1200 USD / OZ fast nicht verliern kann würde ich nicht unterschreiben. Auch wenn alle Minen pleite gehen reicht der Stock, der in den Tresoren liegt, für Jahrzehnte. Verstehen Sie mich nicht fals, ich habe nichts gegen ein paar Prozent als physische Ware zur Absicherung gegen Extremrisiken. Das würde das aber nicht als Investition betrachten sondern als Kauf einer Versicherung mit unbestimmtem Rückkaufswert.

Besonders für den Goldmarkt gilt:

„Die Märkte können länger irrational bleiben, als du solvent!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Herr Bersier………….

–

Ich stimme ihnen zu.

Ich habe Gold gekauft als es noch 560 Franken die Unze kostete. Nun ja, eigentlich ist es nicht viel teurer geworden, aber der Franken wird immer wertloser, weshalb man immer mehr davon braucht um Gold zu kaufen.

–

Sie sehen, ich versuche es einfach darzustellen.

–

Und natürlich, Gold ist ein Werterhaltungs ……Silber ein Notzahlungsmittel.

Wer Anlegen muss, versucht natürlich zu diversifizieren.

Allerdings weiss sich nicht ob das noch helfen wird, bei dem …….auf was wir gerade zusteuern.

Ist die Not gross, wird jede schöne Immobilie zu einem Ziel derjenigen ……die nichts mehr haben.

Nun ja, sehen wir was daraus wird.

–

Sollte die SNB mit ihrer Politik aber die Pensionen vernichten, dürfte ein „Prager Fenstersturz“ das mildeste sein was denen blüht.

Die sollten vielleicht schon mal anfangen auf dem Paradeplatz einen schönen grossen Misthaufen aufzuschichten…..(((-:

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Adrian Surlemur………..

–

Sie haben recht.

Gold betrachte ich nicht als Investition zur Erzielung von Gewinn, sondern zum Werterhalt, zur Absicherung.

Geld arbeitet anderen Ortes Gewinnbringend, aber das soll Gold gar nicht, es soll absichern gegen Totalverlust.

Und eben das passierte mit Gold seit 5000 Jahren noch nie.

Ich sehe dem Spiel seit 15 Jahren zu und vermute auch, dass Gold der starken Manipulation unterliegt, denn es ist eine politische Angelegenheit wie hoch das bewertet wird. Währungspolitisch ist es sehr heikel wenn Gold zu teuer wird.

In Thailand, der Türkei, Arabien und Indien ist Gold immer das Mittel der Wahl gewesen, denn in den Ländern sind sie nicht in einer 70 Jährigen Nachkriegs Periode aufgewachsen …..die eine fast totale ewigwährende soziale Sicherheit vorgaukelte.

In den Ländern vertraut man nur dem was man in der eigenen Tasche hat, nicht der Taube auf dem Dach.

–

Ich habe es immer sehr bedauert das unsere Bundesräte und die „unabhängige“ SNB Spitze der Erpressung aus den USA im Zuge der Judengoldaffäre nachgaben und den Nationalbankschatz zu grossen Teilen verkauften.

–

Um Judengold ging es dabei ja nie, ich hab Bill Clintons Regierungszeit intensiv mit verfolgt, sondern die Schweiz sollte keine Insel der Glückseligen sein dürfen, wo alle anderen nur noch Währungs-Hasardeure in einem Meer aus Papiergeld sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein spannender Artikel der einem die Augen öffnet. Werde nun wohl auch einmal meine „Hausbankenfonds“ überprüfen oder überprüfen lassen. Dazu benötigt es doch echtes Fachwissen und kein Hausbanken-Berater-Geschwaffel.

Die Kosten-Nutzen-Relation scheint da echt nur für eine Seite zu passen und auf dieser befinden sich keine Kunden sondern Anbieter, welche die „kleinen“ (um beim Ausdruck von Herrn Roth zu bleiben) als Milchkuh nutzen.

Finde die Idee über kostengünstige ETF meine Altersvorsorge maximal diversifiziert anzulegen echt gut.

Und an den Herrn Roth: Nein; Gold als einzige Anlage kann nicht die Lösung sein. Den „kleinen“ empfehlen Sie damit enorme Risiken, auch wenn Gold nie Wertlos sein wird, hat sich der Preis in den letzten Jahren auch mal eben um 30-40% verändert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geschätzter Freddy

Vielen Dank für Ihren Input! Ihre Konklusion freut uns.

Für eine weiterführende Diskussion zum Thema und/oder eine Umsetzung der Vorsorgegeldstrategie über ETFs stehe ich gerne zur Verfügung.

Beste Grüsse

Pascal R. Bersier

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine spannende Aufstellung über die Möglichkeiten. Die Thematik wird noch einiges an Denkarbeit auslösen, da ja der derzeitge Vorschlag, über den wir befinden, keine nachhaltigen Verbesserungen bringt. Diese sind aber dringend nötig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Altersreform 2020 steht vor der Türe. Informieren Sie sich in diesem Zusammenhang umfassend über die vorhandenen Möglichkeiten zur Optimierung ihrer privaten Vorsorgegelder 3a.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr gut geschrieben, Herr Bersier, vor allem der letzte Teil. Zu oft werden die möglichen Optimierungen einer Steuer- und Vorsorgeplanung nicht ausgeschöpft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde auch den CSA Mixta-BVG Index 45 in den Vergleich aufnehmen, der ist aus meiner Sicht attraktiver als der Mixta-BVG Maxi, da er einen tieferen TER hat und dadurch auf lange Sicht Vorteile hat, wenn der Markt auch einmal weniger gut läuft. Einen echten Vergleich gibt es sowieso nur, wenn auch eine Krise in der Betrachtungsperiode drin ist. Einen guten Fahrradfahrer erkennt man auch erst auf einer anspruchsvollen Strecke.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super Artikel. Die Thematik des Anlagehorizontes haben wir ja auch bei dir im Unterricht besprochen. Aktuelles Thema ist der gestaffelte Bezug betreffend Vorsorgeplanung auch in Hinsicht auf die Steuern auf welches du hier ja ebenfalls schon hingewiesen hast…