Sergio Ermotti darf einfach sitzenbleiben. Wie lange noch? Ein Jahr, zwei Jahre? Offenbar kann der Tessiner an der Spitze der Nummer 1 des Landes selbst bestimmen, wann es Zeit ist zu gehen.

Derweil bleibt die UBS weit unter ihren Möglichkeiten. Das zeigen einmal mehr die Resultate von heute. Im 4. Quartal des letzten Jahres erleidet die UBS einen Schwächeanfall. Sie, welche über 3’000 Milliarden an Vermögen reicher Privatkunden verwalten darf, verdiente gerade noch 700 Millionen Dollar in den drei Schlussmonaten von 2018. Im ganzen zurückliegenden Geschäftsjahr waren es knapp 5 Milliarden Dollar.

Die UBS will eine US-Bank sein, sie berichtet deshalb in der US-Währung. Deshalb hier zum Vergleich die Gewinne von amerikanischen Grossbanken. JP Morgan 31 Milliarden Dollar, Bank of America 28 Milliarden, Wells Fargo 21 Milliarden, Goldman Sachs 10 Milliarden. Sogar die enttäuschende Morgan Stanley hielt mit knapp 9 Milliarden Gewinn die UBS mit ihren 5 Milliarden locker auf Distanz.

Im Vergleich zu den grossen Finanzfirmen ennet dem Teich lautet die Beschreibung des UBS-Gewinns Ausgabe 2018 somit: ein Rinnsal. Und in Relation zum riesigen Potenzial mit den Top-Privatkunden weltweit handelt es sich um eine masslose Enttäuschung.

Umso mehr bräuchte es einen Wechsel ganz oben. Egal, ob man nun Sergio Ermotti, den CEO der UBS seit mehr als 7 Jahren, gut oder bescheiden findet. Die Resultate und der Aktienkurs sprechen Bände.

Das Fazit lautet: Ermotti hat die Bank nicht auf Vordermann gebracht. Und er bringt sie nicht weiter. Die UBS bleibt stehen, sie verliert den Fokus, lanciert mal Frauenthemen, wenn diese dann nicht zünden folgen Nachhaltigkeits-Ideen, so wie jetzt gerade.

Es sind Ablenkungsmanöver von der eigenen Unfähigkeit. Ermotti und sein operatives Führungsteam ganz oben bei der UBS kassieren Jahr für Jahr gegen 100 Millionen – 100 Millionen! -, derweil die über 60’000 Mitarbeiter immer weniger Boni erhalten und der Investor mit seiner Aktie in die Röhre schaut.

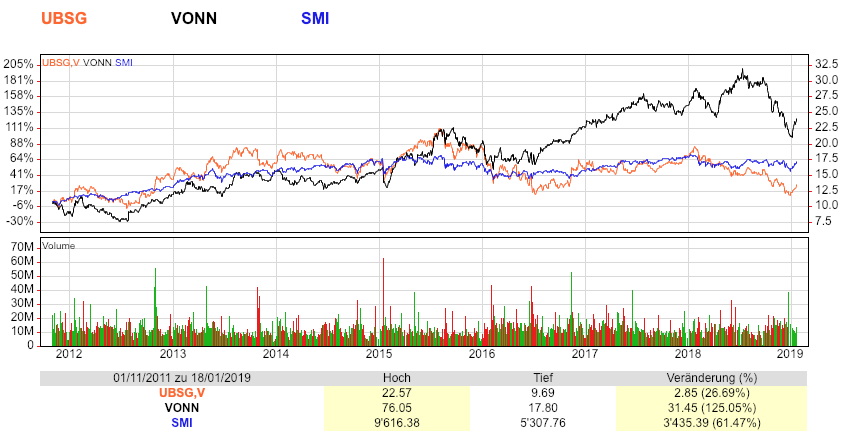

Die Aktie der UBS, sie ist das grosse Thema, wenn man die Leistung von Sergio Ermotti als Aushängeschild der UBS einzuschätzen versucht. Ermotti wurde im November 2011 nach einer zweimonatigen Interimszeit als definitiver CEO der Schweizer Grossbank gewählt.

Ein idealer Moment, würde man meinen. Die Bank war damals erschüttert vom 2 Milliarden Derivateverlust eines Londoner Juniorhändlers. Es hätten auch 10 Milliarden sein können. Und der Verlust war umso erschütternder, als die UBS wenige Jahre zuvor vom Schweizer Bürger mit einer Highrisk-Operation vor dem Untergang gerettet worden war.

Wie hat nun Ermotti mit diesem Traumstart – nämlich auf dem vermeintlichen Tiefpunkt – seither abgeschnitten? Seine UBS-Aktie stieg um 27 Prozent. Der SMI, also der Index der grossen Schweizer Aktien, legte in der gleichen Periode um 61 Prozent zu. Und der Titel der Zürcher Bank Vontobel, die wie die UBS auf mehreren Beinen steht und sich als Mini-Universalbank sieht, schoss geradezu durchs Dach: plus 125 Prozent, mehr als eine Verdoppelung.

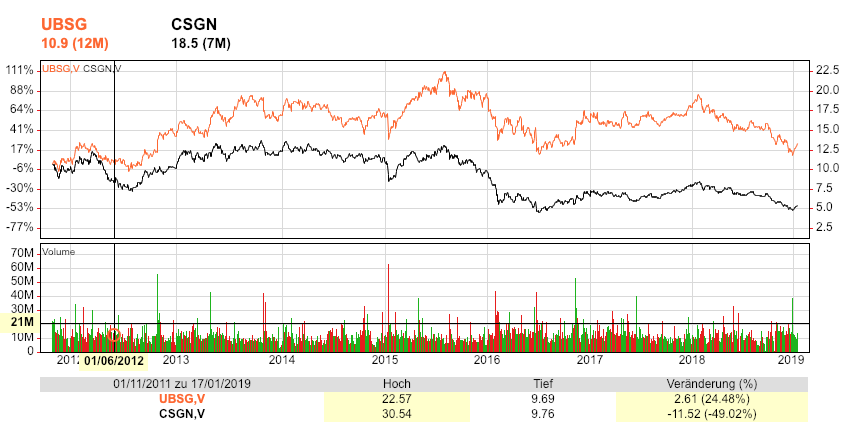

Ermotti würde als Konter auf die Erzrivalin verweisen. Die Credit Suisse hat in der gleichen Periode deutlich schlechter als die UBS abgeschnitten, was ihre Aktienleistung angeht. Der CS-Titel verlor von Ende 2011 bis heute fast die Hälfte seines Wertes.

Wenn die Firma nicht mehr rund läuft, dann braucht es ein neues oberstes Management. Genau das ist bei der UBS schwierig. Die Bank hat es unter der Führung von CEO Ermotti und Präsident Axel Weber verpasst, intern überzeugende Nachfolger aufzubauen.

Nun muss die UBS extern fähiges Spitzenpersonal für die Zukunft rekrutieren. Auch hier hat Ermotti nicht erfüllt. Aber sein persönlicher Bonus und jener seiner Kollegen zuoberst in der Bank dürften darunter kaum gelitten haben – auch nicht für 2018, dem Jahr, in dem die UBS-Aktie eben mal einen Drittel ihres Werts verloren hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

JB Morgan?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ digga: Blick in die Zukunft?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht vom Fleck kommen? Mit Flecken und deren restloser Beseitigung hat im Swiss Banking doch einer ganz große Erfahrung: Weisse Weste!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS wird in den nächsten 2 Jahren fusionieren oder verkauft, Hr Ermotti erwähnte kürzlich indirekt, dass die Bank z.Z. für diese Transaktion noch nicht bereit sei. Die UBS Division Schweiz weisst 25 % der Assets mit 1/3 der Angestellten im Konzern aus.Die Sparte Schweiz muss mind. noch 5’000 MA abbauen; auch ist unverkennbar, dass ca. 19 von 24 in der obersten Direktion Ausländer sind, 2-3 sind noch Doppelbürger und der zukünftige CEO ein weiterer Nichtschweizer. Wenn man die PK Gelder die automatisch Monat für Monat in der Grössenordnung von 15 Mrd CHF p.a. zufliessen, die Dividende und die intern ummutierten assets subtrahiert, dann weist die Sparte Schweiz NULL zufluss an neuen Assets.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

UBS und CS – die Lahmen und die Blinden – aber nicht im Abkassieren – da sind die Chefs Spitzenklasse.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lasst doch mal so Brösels wie Keller-Busse oder Blessing einen Kunden zeichnen. Noch nie einen gesehen geschweige denn akquiriert? Schon mal ein Geschäft strukturiert und abgeschlossen? Nö? Quaken genügte? – Keller-Busse würde wohl eh besser Busse fahren. Ach ja, wir freuen uns ja schon auf den Wirbel und die dann in KL und VR ausbrechende Hektik, die die zu erwartende ChainIQ-Analyse bringen wird. Geht nicht mehr lange.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Doch doch. Der Blessing hat in jedem seiner Townhalls immer erzählt, dass er Kunden trifft. Eigentlich scheint er nichts anderes zu machen. Milliardenschwere sogar. Schien er auch selbst immer wahnsinnig von beeindruckt zu sein. Was bei den Treffen rumgekommen ist, blieb natürlich unausgesprochen. Kann man sich allerdings denken und die heutigen Zahlen belegen das.

Ich sag nur „Sänk ju vor träwelling wis Deutsche Bahn.“

Gott sei Dank bin ich weg von dem LAden.

Sänk ju vor träwelling wis Deutsche Bahn.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetzt mal ehrlich, was glaubt die UBS eigentlich, wie man Milliardäre beeindruckt? Indem man einen schleimigen Berater im Anzug vorbeischickt, der noch nie in seinem Leben wirklich selbst etwas gerissen hat und als Angestellter in einer vollversicherten Blase mit garantiertem Spitzeneinkommen lebt? HALLO!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss sich schon bewusst sein, dass die Aktienkurse von UBS, CS et al tendenziell gegen Null zusteuern. Die grosse Frage ist einzig auf welcher Zeitachse dies geschehen wird, sind es fünf, zehn oder zwanzig Jahre?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wen wundert es? Es werden immer mehr Conpliance- und Polizeistellen geschaffen, Prozesse aufgeblasen und unnötige Durchlauferhitzer eingestellt

Gleiche Bilder gehören meistens zum gleichen Kommentator.

keine aufregung liebe leute. die bankenwelt wird sich in den nächsten jahren gezwungenermassen wandeln müssen und ob die heutigen dinosaurier wie ermotti und kollegen das noch hinbekommen, bezweifle ich sehr. denken wir an das thema blockchain und it sicherheit, da sind wir noch ganz schlecht aufgestellt und das werden wir dann merken, wenn z.b. bekannt wird, dass bei einer der beiden grossbanken (zumidest bei der einen weiss ich es verbindlich)dass kundengelder von externen hackern geklaut werden und die bank im geheimen die verluste aus den reserven ausgleicht. der it mann bestätigte mir, dass die bank millionen im geheimen zahlt, damit dieser fakt nicht bekannt wird, sonst hätte sie nämlich ein gewaltiges problem mit den vermögenden kunden. die chefs unternehmen nichts dagegen und die it verantwortlichen kämpfen darum, dass ihnen bloss keine schuld zugewiesen werden kann. dasselbe problem hat übrigens die six, die ihre sicherheitslücken im jahr 2015 auch nicht ernst genommen hat und weitermachte, als sei nichts gewesen. auch Zeitungen hatten darüber berichtet. gestern sprach eine SIX Managerin auf einem podium über die tolle firma aberdass die besucherdaten von six-group.com automatisch an google analytics und andere tracker im ausland weitergegeben werden – darüber verlor die dame natürlich kein wort. marketing und verkauf ist der six deutlich wichtiger als datenschutz. nicht mal die medien wissen darüber bescheid aber das kommt schon noch, wenn mal ein guter journalist die richtigen leute darüber befragt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht ist das Potenzial gar nicht mehr so hoch wie einst. Ich nehme mal ganz einfach die 5 Milliarden und setze sie in Beziehung zu den verwalteten 3000 Milliarden. Ergibt knapp 0,17%. Was will ich mit dieser Zahl? Ich will sie mit den total expense ratio eines ETF vergleichen! Diese Zahl ist erstaunlich nahe dran. Viele ETFs kosten pro Jahr zwischen 0,1% und 0,2%. Einige mehr, andere weniger. Tendenz weiter fallend.

Die UBS kostet den Kunden natürlich wesentlich mehr als die 0,17%. Das war nur Netto gegenüber verwaltete Assets. Die sehr üppigen Löhne und die Kapitalkosten u.s.w. kosten ja auch noch. Die Kunden zahlen im Durchschnitt ein Vielfaches der 0,17%. Warum tun sie das? Vielleicht kriegen sie bessere Erträge? Vielleicht fühlen sie sich besser behandelt oder sicherer aufgehoben. Leider zeigt die langjährige Evidenz, dass die Renditen der Kunden nicht besser abschneiden als ein ETF. Die Bank kassiert von den Kunden also dreimal, viermal oder fünfmal mehr, ohne statistisch signifikant bessere Resultate für die Kunden zu erwirtschaften.

All diese Erkenntnisse beginnen sich langsam aber sicher herumzusprechen. Der jüngst verstorbene Jack Bogle sagt dies seit Jahrzehnten. Banken können noch froh sein, so viel zu kassieren! Ich glaube, es ist noch immer deutlich zu viel. Die Entwicklung steht noch immer ganz am Anfang. Der New Normal wird noch viel brutaler werden.

Die künftigen langfristigen realen Kapitalerträge an den Märkten könnten sehr tief ausfallen. 3%, 4%, vielleicht 5%. Wenn die Banken nun einen Prozentpunkt belasten oder gar 1,5 und mehr, ist das für den Kunden sehr schwerwiegend. Seine Rendite wird massiv geschmälert. Gerade in Zeiten mit sehr tiefen Zinsen.

An all diesen Annahmen (oder Tatsachen, suchen Sie es sich aus) kommt keine Bank und kein Bank CEO vorbei. Jeder Anleger, der gelernt hat 0,1% zu zahlen, wird kaum wieder mal 1,0% zahlen wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wirklich erstaunlich, dass die UBS nicht mehr hinbekommt. Diese Firma war zwischendurch mehr ein IT-Unternehmen als eine Bank. Da könnte man doch erwarten, dass die mit ihrer Grösse und internem IT-Know-How viel mehr erreichen könnte. Warum nicht eine App-Bank auf die Beine stellen und so die Jungen global abholen? Revolut, N26 und wie sie alle heissen sind nicht aufzuhalten. Das Glück der UBS ist, dass Kunden so unglaublich träge sind. UBS Campus in Ehren, aber das läuft doch heute nicht mehr wirklich. Big Data scheint auch kein Thema zu sein. Was die alles über mich wissen (könnten) ist erheblich, doch flattert nie etwas Massgeschneidertes rein. Nichts. „Grüezi, chömmer Mal zämesitze, wüssed sie, wäg dä Süüle 3a…“ Dabei geht im Dauerauftrag jeden Monat Geld zur Konkurrenz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Hässig

Ich stimme mit praktisch all Ihren obigen Kommentaren überein. Allerdings bin ich der Meinung, die Suche nach Ermottis Nachfolger sei in erster Linie die Aufgabe des VRP. Sie haben bereits in einem früheren Artikel vor einigen Wochen Herrn Ermotti stark getadelt, weil er keinen Nachfolger aufgebaut habe. Ich wollte eigentlich bereits damals Ermotti etwas in Schutz nehmen und dafür den VRP tadeln. Gerade weil diese Banken-CEO’s derart überzahlt werden (siehe auch Ihren heutigen Kommentar) ist es ziemlich unrealistisch, dass diese Herren pro-aktiv und frühzeitig ihre Nachfolge an die Hand nehmen. – Sonst aber bewundere ich Ihre täglichen Inside Berichte, weiter so! Mit freundlichen Grüssen, P.Moeller

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweizer Manager: di beschte wo‘s je het‘s geht‘s!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Muss LH widersprechen, in den 7 Jahren wurde Grosses geleistet, zum Beispiel ein Golden Spa&Gym für wenige geschaffen, der Zugang zu IP erschwert und die Aktie ist auch im Griff: Kurs, Ziel: permanent tief!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sergio Ermotti musste laufend Altlasten aufarbeiten, die von den Herren Wuffli, Rohner, Kurer, Costas, Grano verbrochen wurden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vor allem von Ospel, absolute Katastrophe und der Nachhall wir noch in 20 Jahren spürbar sein. Ein Skandal, dass man ihn nie zur Verantwortung gezogen hat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Arme UBS Banker, evtl. kommen die negativen Q4 Resultate (Aktienkurs heute morgen -6%) gerade noch rechtzeitig, um den seit einem Jahr ersehnten 2018 Bonus doch noch zu schmälern.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der vorauseilende Gehorsam gegenüber dem Ausland (ohne Gegenleistung) sowie die verschäften Regulatoren (zusätzlich mit ‚Swissfinish‘ ausgestattet, zeigen Ihre Wirkung.

Ausserdem:

Falls Herr Ermotti durch einen ausländischen CEO abgelöst wird, beginnt das Gejammer ‚warum sich kein Schweizer Manager für die grösste Schweizer Bank finden lasse‘.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Worin besteht der Anreiz eines CEO, eine Bank auf Vordermann zu bringen, wenn man und seine Familie selber zu den reichsten dieses Landes gehört? Wo bleibt der Biss? Wo ist der Ehrgeiz, „es“ zu schaffen, wenn man schon vorher finanziell nicht darben musste? Hier liegt doch die Krux: Der Hunger nach Performance ist doch gleich null, wenn das Bett schon vorher weich gefedert war. Also, VR, wählt doch mal einen aus, der auf Teufel komm raus Höchstleistungen erbringen will, weil er finanziell noch eine Habenichts ist. Darum sind grundsätzlich die Amerikaner auch erfolgreicher und innovativer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, sie liegen gerade falsch…was wir auch gesehen haben, ist eben dass “ hungrige“ Manager Desaster gemacht haben, hingegen “ etabliete Super – Reicher“ à la Buffett, Dalio, Branson, Jobs, Gates, Ma, Brin & Page, Zuckerberg, Musk um nur ein paar erfolgreiche Top – Manager zu erwähnen, die mit Reichtum nicht “ geirrt haben…somit ist ihre Aussage wiedergelegt…in der Schweiz läuft einiges nicht gut, aber früher man hätte nicht Möchklichkeit darüber sprechen zu können…man war terrorisiert und marginalisiert sonst…diese Mangelde Transparenz und Ehrlichkeit, hat meiner Meinung nach, die Hemmungsschwelle sehr tief gehalten und somit alles ermoglicht hat. Wenn diese “ kranke Mentalität gesäubert ist“, dann kann man weiter prosperieren…wir sehen das überrall, wo Fehlern gemustert wird und auch davon gelernt, läuft einiges besser…so in eine Generation werden wir die Früchte diese “ Transparenz und Säuberungsprozess“ sehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

über der UBS hängen gleich mehrere Damokles-Schwerter:

Forderung aus Frankreich 5,3 Mrd Euro.

Puerto Rico kann die Bank bis 3 Mrd kosten, gemäss U.S.-Medien.

In den USA wurde die Bank zudem im Zusammenhang mit RMBS angeklagt,

involvierter Betrag 41 Mrd.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eigentlich wäre ja das Jahresergebnis mit CHF 4.9 Mrd. gar nicht so schlecht, wenn es nicht gleich wieder von der noblen Kaste ab MDR und den Money Driven Angelsachsen gleich wieder abgesogen würde.

Das es keine Ergebnisse wie zu Wuffli Zeiten geben wird ist auch klar, die Umstände die dazu geführt haben sind heute auf dem Tisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht nur Ermotti kommt nicht vom Fleck, auch Stadler mit seinen Topkunden findet keinen Zugang über den Teich. Wie auch, wenn seine Leute, wie die liebe MH am WEF über Equal usw und ihr Kinderbuch postet. Alter Wein in neuen Schläuchen. Nichts gelernt! Vielleicht schafft es CN mit ihren Gewürzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann es nicht genug wiederholen, die UBS hat in den USA nichts verloren, auch nicht in der Vermögensverwaltung. Sie wird dort immer als ein Europäer wahrgenommen und sie bekommt nur Spitzenpersonal, die bei den grossen Amerikaner nicht zuoberst ankommen, aber umsomehr die höchsten Gehälter mit der geringsten Leistung in der ganzen UBS Gruppe erhalten.

Die Deutsche Bank wird mit der Commerzbank fusionieren und sich aus dem inländischen US-Geschäft zurückziehen, die UBS wird weiterhin ihr inländisches US-Geschäft betreiben und Kapital binden, welches keinen Ertrag bringt.

Dafür ist ihr Tor weit offen, damit Black Rock und Vanguard Fonds in Europa einbrechen können wie sie wollen. Soll ich Vanguard Fonds kaufen, wenn ich in einen preiswerten ETF-Fonds investieren will?

Die UBS kann weiterhin Legionen von teuren McKinsky Berater

anheuern, diese US-Gewinnvernichtung und Kapitalverschleuderung, wird sie nie ausgleichen können.

Sie kann weiterhin dem Schweizer Kunden und dem Ausländer mit hiesigem Konto hohe Gebühren verlangen, um ihr US-Inlandgeschäft zu subventionieren, aber dies wird immer schwieriger und mit automatischen Informationsaustausch mit der EU zahlt der Deutsche nicht mehr dieselbe Höhe an Kommissionen wie früher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

War es, vor nicht allzulanger Zeit, nicht der Signore Ermotti der den UBS-MA IP Paradeplatz für Geschäfts-PC gesperrt hat ? Diese Massnahme sagt eigentlich alles über die „Kompetenz“ dieses überbezahlten Herrn. !!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Finanzplatz Schweiz wurde von EWS nachhaltig geschädigt. Mit den Problemen die sie schuf sind unsere Banken noch heute beschäftigt. Tausende von Arbeitsplätzen gingen ins Ausland, es ist nicht so, dass sie einfach verschwunden sind. Im Ausland lacht man sich ins Fäustchen über die doch so lieben Schweizer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was meinen Sie mit EWS ? Europäisches Währungssystem ? Da würde ich sagen, mit dem Euro wurden in Europa ungefähr 100’000 Stellen verloren.

Oder EWR ? Wenn Sie das 2te meinen, währe die Konsequenz – kleinere Löhne – mehr Steuern – 20% Mwst – mehr Geld nach Brüssel und vor allem grosse Arbeitslosigkeit ! Vergleichen Sie Ihren Lohn mit einem Franzosen oder Deutschen – Rente idem .

Gleiche Bilder gehören meistens zum gleichen Kommentator.

You are a dreamer, you!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ohjee, dass man den Leuten auch alles erklären muss:

EWS ist die allgemein gültige Abkürzung für Evelyne Widmer-Schlumpf, Alt-Bundesrätin und Finanziministerin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn schlecht läuft ist das Umfeld schuld. und wenn es gut läuft

dann ist es der CEO wo so ein Zampano ist, und rechtfertig dann seinen Boni. Bei der CS wird es genau gleich sein, TT hat heut Morgen bereits gejammert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was, Dudu bekommen zu wenig Bonus?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Leistung wird heutzutage an der Fähigkeit gemessen sich gut darzustellen und keine Fehler zu zeigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immerhin habe ich als Anleger eine Rendite von über 5% und das steuerfrei auf der UBS Aktie. Ich bin zufrieden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aktionär: Wenn Sie die UBS-Aktie für sagen wir mal 24.- gekauft haben (vor einigen Jahren), braucht es sehr, sehr viele Jahre zu 5% bis sie den Wertverlust kompensiert haben. Haben Sie sie zu 70.- vor etwa 12 Jahren gekauft, so müssen Sie minderjährig sein um ihr Investment bis ins Greisenalter zu amortisieren. Diese Anlage macht (vielleicht !) dann Sinn wenn Sie sie kürzlich zum Tiefpreis erworben haben. Nicht mal das ist sicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

das ist alles eine Frage der Zeitachse; ich habe noch einen Einstandspreis von CHF 49, der Kursverlust ist über 75% und da freue ich mich natürlich ganz besonders wenn erstens die Aktie nicht vom Fleck kommt und anderseits die Geschäftsleitung exorbitante Vergütungen erhält – weiter so UBS!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Armer Kerl.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Super, 5% (Dividenden)Rendite nach ca. 80% Verlust zuvor während der letzten 10 Jahre.

Die Bank verdient 5 Mrd. operativ, nach allem kommt gerade 1 Mrd. heraus.

Immerhin kein Verlust mehr wie in 2012.

Beste Leben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Stamm, Rolf, Nörgeli,Fertig

Habe gekauft bei 11.67. Man muss warten können. Werde die Hälfte verkaufen bei 35 in zwei Jahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Performance bei UBS und CS gleich O.

Die Reputation der beiden Banken steht in der Schweiz nicht zum besten.

Geldgier in die eigene Tasche dies ist das Credo von Herr Ermotti und die Aktionaere?

Eine Arroganz sondrsgleichen??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für Vorteile hat der, der heute neu Kunde bei der UBS wird?

Auch im Vergleich zu den kokurrierenden Banken?

Daß sich das oberste Management noch die Taschen füllt, so lange dies möglich ist, ist ebenfalls – trotz miserabler Ertragslage – nur menschlich verstændlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann gespannt sein wie dieser Herr seinen Bonus erklären wird.Die UBS und die CS sind ja nur noch Lachnummern aber im abkassieren ganz vorne dabei und was noch schlimmer ist all unsere PK Verwalter welche ja bestimmt ordentlich Aktien für uns halten die etwas ändern könnten sind Zahnlos

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie wäre es mit API Bank, Hr. Ermöttli? Aber da Sie den Begriff API schon nicht kapieren… wird dann wohl nichts mit grosser Digitalisierung unter Ihnen. Kann man noch so Startups einkaufen. Die Vision muss aus dem Kopf des CEOs geboren werden. Bit fuer Bit. Aber eben. Pflasterei. Visionslosigkeit. Haudegentum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Angesichts der wiederholt miesen Resultate der UBS (Unbelievably Bad Shop) hinter denen die CS (Crappy Shop) wohl kaum hintanstehen wird, überlege ich mir ernsthaft, einen ETF Schweiz zu lancieren, bei denen ich schlicht die rund 11.5% in den beiden Titeln durch Cash ersetze – die Outperformance dürfte mir auf Jahre gesichert sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist nicht einmal eine dumme Idee!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Draghi Crash kommt. Dan ist Ermoti und Co/AG so oder so Adios

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von wegen Hinhaltetaktik wegen Zeithorizont bei UBS Aktien:

Wir Anleger warten seit 11 Jahren auf ein Wunder!

Damit dürfte dem hintersten Naivling klar sein, dass diese Bank mehr als strukturelle Probleme hat.

DAS MÄRCHEN VOM LANGEN ZEITHORIZONT BLEIBT EIN MÄRCHEN!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man müsste sich fragen solange man nur Verluste einfährt dass man die Bonis einfriert