Man habe 82 Millionen auf die grosse Leonteq-Beteiligung abgeschrieben, schreibt Raiffeisen heute früh.

Who cares. Die Genossenschafts-Bank schwimmt im Geld. Ihr 2024er Abschluss strotzt vor Kraft.

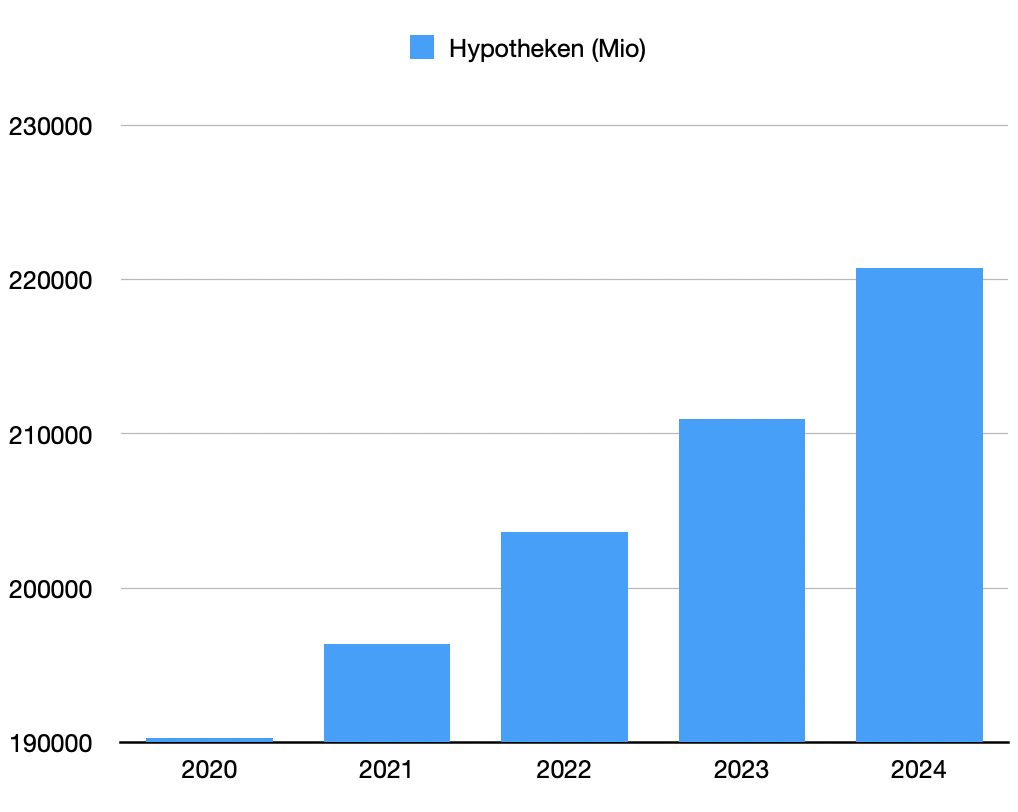

Der Anteil aller Hypotheken in der Schweiz überspringt die 18-Prozent-Hürde. Bald kommt jede 5. Haus-Finanzierung vom St. Galler Verbund.

Dann habe man „5’000 neue Firmenkunden gewinnen“ können. Während die UBS KMU-Kredite kündigt, öffnet die Raiffeisen ihren Geldschrank.

„Rund 20 Prozent des Geschäftsertrags von Raiffeisen stammt aus dem Firmenkundensegment“, freuen sich a.i.-CEO Christian Poerschke und seine Friends.

Schliesslich strömten auch die Anleger endlich, endlich zur Nummer 2 des Finanzplatzes.

„40’000 neue Vorsorge- und Anlagedepots eröffnet – das sind über 150 Neueröffnungen pro Arbeitstag“, frohlockt die Bank-Führung heute früh.

Sonnenschein pur im Raiffeisenland?

Nein.

Der Vollgas-Kurs der Genossen lässt die Kosten ausser Kontrolle geraten. Das führte zu einem historischen Gewinn-Rückgang um 13 Prozent.

Grund sind die Hunderten neuer Stellen, welche die Bank 2024 geschaffen hat.

Drei Prozent mehr einzelne Mitarbeiter waren es per Ende Dezember: 12’678 auf der Payroll – das entspricht 5’000 mehr als bei der ZKB und 8’000 mehr als bei der Postfinance.

Zwei andere systemrelevante Banken.

Die Zahl der Vollzeitstellen (FTE) zeigte ebenfalls nach oben, sie nahm um über 3 Prozent auf neu 10’643 zu.

Das Verhältnis von Kosten zu Erträgen erhöhte sich entsprechend um 5 Prozentpunkte. Mit 56 Prozent liegt es immer noch im attraktiven Bereich.

Egal.

Die Raiffeisen-Truppe ist auf den Geschmack gekommen. Sie will vom Aus der CS maximal profitieren, tritt aufs Gaspedal.

Schweiz, wir kommen.

Mit dem simplen Mix aus Sparen und Hypo-Verleihen ergänzt mit etwas Dealing&Wheeling, dazu mehr Privat-Anleger und KMUs: So gehts „obsi“. Ein Grosser zeigt heute Muskeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solides Ergebnis – es zeigt wie überall, dass im Immobilie- /Zinsdifferenzgeschäft der Markt spielt – das sollte uns freuen!

RB kämpft wie alle Banken mit der IT und es fehlt an Fachkräften üben wie drüben.

(ich schreibe von Fachkräften, nicht von „ich habe viele Diplome“)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am Fachkräftemangel sind alle Banken selber schuld. Alle loyalen babyboomer mit Fachwissen und langjähriger Erfahrung werden hinausgeeckelt. Was kommt nach? Nichts Gutes! Die nächsten Generationen hat nicht mehr die gleiche Arbeitsmoral, allen voran die Sockengeneration! Was haben wir babyboomer falsch gemacht bei der Erziehung unserer Kinder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine derart mit Hypos überfüllte Bilanz soll solide sein? Und kein Wunder kann die Raiffeisen da punkten, muss sie doch einiges weniger an Eigenkapital hinterlegen wie die UBS

Gleiche Bilder gehören meistens zum gleichen Kommentator.

RB – eine Bank voll mit Quereinsteiger Bankern, Gewinn im Verhältnis z.B zur ZKB ist zu tief, mit fast doppelt so vielen MA wie eine ZKB müsste der Gewinn bei 2 Millarden + liegen! Da zeigt sich das Genossenschaftsmodell hat keine Zukunft, Migros 2.0?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Don Vinzenz hattte wenigstens noch eine Ahnung von Wirtschaft.

Seine Nachkommen haben in der Handelsschule nicht aufgepasst: grössere Marktanteile heisst nicht automatisch höhere Gewinne.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…das war z.B. bei der CS ja so ganz total anders, gelle? Mann, hatten die eine Ahnung von Wirtschaft!

Offensichtlich ist eine gewisse Bauernschläue besser und nachhaltiger als die pure Gier nach Macht und Gewinn…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leonteq: Ein Vincenz-Relikt! Das sollte Raiffeisen endlich beerdigen! Ansonsten, solide Leistung. Die können doch was, die Bauernbänker – sogar Anlagen 🙂

Offensichtlich geht der „simple Mix aus Sparen und Hypo-Verleihen“ etc. auf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bank von Bauern für Bauern hat eine reiche Ernte eingetragen. Dazu gratuliere ich ! Wer ernten will muss säen, in diesem Sinne alles richtig. Wird jetzt auch noch der St. Galler Bauer Bundesrat, dürfte man an der Olma frohlocken und die Bratwurst ohne Senf müsste doppelt schmecken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Denn sie säen Wind und werden Sturm ernten“

(Hosea 8, Vers 7).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nie erreichbar wenn mal benötigt,home-office sei dank, ebanking lausig, die können nur „Feiern“ aber bald ist hoffentlich fertig lustig, und der feine Vincenz landet hoffentlich da wo er hingehört.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Immer noch im Jahr 1900 hängen geblieben, als wäre der Fortschritt ein Fremdwort. Schlechter Service, hohe Gebühren und eine Kundenfreundlichkeit, die an einem sauren Apfel erinnert. Da hilft es auch nichts, wenn sie sich als ‚regional und bodenständig‘ verkaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer etwas gegen Bauern hat, dem sollte man das Essen verbieten. Auch die Bauern haben ein Anrecht auf eine Bank.

Es gibt ja genügend Alternativen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine Hausfrauen Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach zu viele Däumchen Dreher auf der Lohnliste.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Laut heutiger Meldung, dass alle Angestellten ein Art Monopoly, in dem es um das tote Pferd ESG gehen soll, spielen müssen, sollten die Finanzen in einem guten Zustand sein, sonst würde man sich doch eher auf’s Kerngeschäft fokussieren und die Leute in Ruhe arbeiten lassen, oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

viele neue kunden im retailbereich, das kennen wir schon vom seinerzeitigen desaster der ubs. dort hat man sich auch über alle ohren hinweg gebrüstet, bis die bank gemerkt hat, dass es sich primär um kunden im roten ergebnisbereich handelte. also, die gleichen ströme bewegen sich weiterhin auf raiffeisen zu. halt offenbar unverändert die bank der kleinen und ganz kleinen.