Die einzige Strategie, welche die UBS hat, ist die Gebühren zu erhöhen. Was man bisher halb glaubte, scheint sich zum Fakt zu verfestigen.

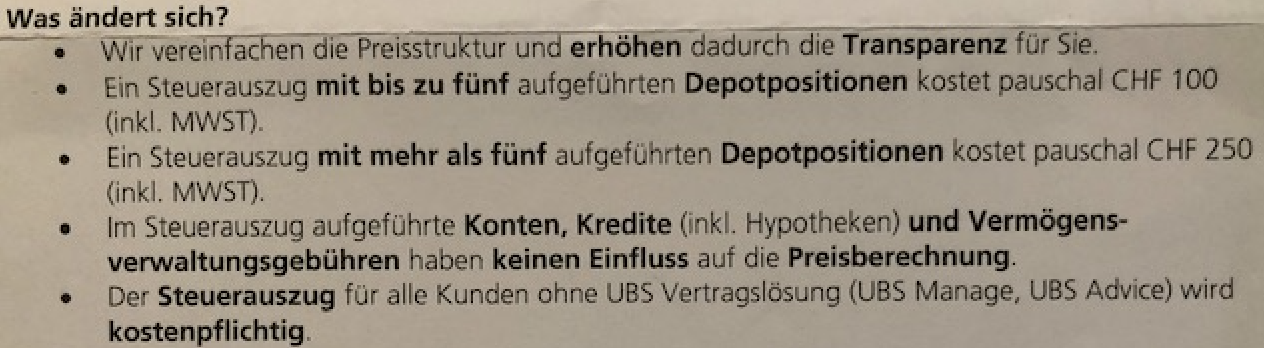

So führt die UBS für Schweizer Kunden neu eine Gebühr ein für das Erstellen eines Steuerauszugs. Dieser war bisher gratis oder – wenn nicht – in anderen Kosten enthalten.

Die Höhe der Gebühr schreckt auf. Ein Kunde, der in seinem Depot bei der UBS maximal 5 Wertpapiere hat, zahlt für seinen Steuerauszug per 1. Januar 2020 neu 100 Franken bei der Bank.

Dieser Preis schiesst auf 250 Franken hoch, falls die Grenze von 5 Aktien, Obligationen, Fonds überschritten wird.

Aus der Bank ist zu vernehmen, dass man damit den Kunden das Leben einfacher machen möchte. Es gehe um Klarheit.

„Bisher hatten wir für diese Dienstleistung ein variables, sehr komplexes Preismodell. Um die Transparenz zu erhöhen und die Preisstruktur zu vereinfachen haben wir entschieden, per 1. Januar 2020 einfachere Pauschalpreise einzuführen.“

Die neue Gebühr ist happig. Man fragt sich, warum eine simple Auflistung von ein paar Aktien derart ins Geld geht.

Wer nicht bereit ist, der UBS die neue Gebühr zu zahlen, muss sich sputen. Gemäss Brief müssen die betroffenen Schweizer Kunden der UBS explizit sagen, dass sie auf den Steuerauszug verzichten.

Zeit: 4 Wochen. Wer den 31. Oktober verstreichen lässt, der erhält Anfang nächsten Jahres nicht nur eine schöne Steuer-Liste mit rotem Logo und nettem Begleitbrief, sondern auch eine gesalzene Rechnung.

Die UBS ist als grösste Bank der Schweiz die Vorreiterin für die ganze Branche, was das neue Gebaren der Geldinstitute angeht. Dieses heisst: Gebühren erhöhen, um jeden Preis.

Die Bank schrieb dieses Jahr Schlagzeilen mit einer neuen Schaltergebühr. Wer für den Bezug von Bargeld bei der UBS an den Schalter geht, der zahlt 2 Franken Serviceleistung.

Die Nachricht verbreitete sich in Windeseile, sie schaffte es sogar in die Vorzeigesendung des Schweizer Radios „Echo der Zeit“.

Die Kunden reagierten erbost, die UBS krebste zurück. Alte Menschen, die Mühe mit dem Bancomaten hätten, sowie ganz Junge, die noch wenig Erspartes hätten, blieben vom Strafobolus verschont.

Genützt hat die Relativierung wenig. Der Eindruck blieb: Der UBS ist bei ihrem Gebühren-Fischzug nichts mehr heilig.

Nun verstärkt sie dieses Image. Die 250 Franken für die Erstellung und den Versand eines Steuerauszugs können nicht nachvollzogen werden. Als Aussenstehender denkt man: Die spinnen.

Bei den anderen Banken sieht es nicht viel besser aus. Die Postfinance, die neben der UBS und der CS die grösste Sparbank der Schweiz ist, verlangt pro Kunde und Monat 5 Franken. Macht 60 Franken im Jahr.

Immerhin kann jeder diese Gebühr umgehen, indem er Aktien und andere Wertpapiere über die Bank der Schweizer Post handelt.

Das verschafft einem Kunden einen gewissen Spielraum. Er erhält von der Postfinance eine Möglichkeit, die Gebühren zu verhindern.

Bei der UBS ist es mit dem jüngsten „Anschlag“ aufs Portemonnaie des Schweizer Kunden genau umgekehrt. Wer mehr handelt und so mehr Aktien und Obligationen im Portefeuille hat, der wird härter bestraft als jener, der nur 5 solche Positionen hat.

Ist der Toner so viel teurer, wenn die Liste etwas länger wird?

Die Bank argumentiert, dass jeder auf den Steuerauszug verzichten kann. Nur: Je nach Steuerbehörde handelt man sich damit neuen Ärger ein.

Was bleibt, ist Ohnmacht. Weil Minuszinsen – zum Glück – weiterhin Tabu für Kleinkunden sind, schrauben die grossen Inlandbanken munter weiter an der Gebührenschraube. Die neuen Anbieter wie Facebook, Revolut, N26 sagen Dankeschön.

N26 verlangt nix für Steuerauszug! Und erst noch kann ich bei N26 mit MoneyBeam kannst sekundenschnell Geld an andere N26 Kunden senden. Sowas geht nicht bei UBS. Bei N26 gibt es sogar ein kostenloses Eurokonto für alle Menschen, die in der Schweiz wohnen und gerne ein Konto in Euro-Währung hätten. Sowas gibts schon garnicht bei UBS, bei UBS gibts nix „kostenlos“. Bei N26 sind außerdem alle Transaktionen gebührenfrei, egal ob man in Euro, Schweizer Franken oder US-Dollar zahlt.

Es gibt halt leider immer noch sehr viele Schweizer/innen die aus völlig falsch verstandenem Patriotismus ihre Kasse bei UBS und CS haben, und denen ihre letzten Stutz schenken, damit sie an Banker wie Khan und Co 4 Millionen „Antrittsbonus“ und „Jahresbonus“ zahlen. Ein schlechter Witz ist das. Sehr viele Schweizerinnen und Schweizer verdienen unter 90‘000 CHF pa und haben trotzdem ihr Konto immer noch bei einer der beiden Grossbanken und zahlen denen ihr hart erarbeitetes Geld für völlig überrissene Gebühren und versteckte Gebühren.

Ein schlechter Witz ist, dass N26 in die Schweiz expandiert, aber keine Konti in Schweizer Franken anbietet.

Dann handeln Sie mal schön Aktien und Obligationen bei N26. Viel Glück dabei.

Schon mal überlegt wie das tolle N26 Geld verdient? Oder ist dies eine karitative Einrichtung? Was bei N26 früher oder später auch im Gratispakez mit drin ist: Steuerbehörden, Hacker, etc erhalten volle Transparenz frei Haus.

Lieber Rudi

Womit finanziert denn die N26 das Geschäft, falls nun alles so kostenlos sein sollte?

Finger weg von N26! Der Kundenservice ist miserabel. Es dauert mehrere Stunden bis jemand sich im Live-Chat meldet. Eine Telefonnummer, wo man den Kundenservice der Bank erreichen kann, gibt es für das kostenlose Konto nicht. Viel Spass wenn man in einer Notsituation ist. Ich habe mein N26 Konto nach 2 Wochen wieder geschlossen.

…und Sie leben auch von Luft & Liebe?

Niemand ist gezwungen, so einen bequemen Steuerauszug zu verlangen.

Man kann in der Steuererklärung auch einfach seine Positionen inkl. Wertzuwachs auflisten und einen stinknormalen Depotauszug beilegen.

Stimmt nicht. Es braucht im Auszug die speziellen Steuerkurse.

Tom: Ganz falsch. Im Internet gibts die Steuerkurse samt zu versteuernden Erträgen.

@Stocker: Ja, und diese Kurse kann man ganz einfach auf der ESTV-Seite abfragen und in die Steuererklärung einfügen. So what?!

Ja irgendwie müssen die super Manager finanziert werden.

Irgendwie muss der neue, geniale Mitarbeiter ja bezahlt werden.

UBS und CS meiden – Kantonalbanken suchen. Die Schweizer Kunden sind für die Grossbanken eine Bürde.

250.- für eine Nullleistung, ein Brief der vom System automatisch generiert wird und im Massenversand rausgeht kostet effektiv 40-50 Rappen. Gehts noch? Dafür kann man einen Juristen oder einen guten Treuhänder eine Stunde arbeiten lassen. Der kann die Liste auch machen und man hat dann erst noch Arbeitsplätze unterstützt. Wahrscheinlich will die UBS die Kunden einfach loswerden…

. . . auch etwa Swissquote verlangt 100 Franken für einen Steuerauszug . Was als Jahresabschluss geliefert wird akzeptieren die Steuerbehörden nicht . . .

Alles wurde absichtlich so eingerichtet, damit die Menschen immer abgezockt werden können.

Umgekehrt muss man beim Staat einen kostenpflichtigen Ausweis erstellen lassen, um ein Bankkonto eröffnen zu können.

Ich reiche bei meiner Wohngemeinde immer nur den Jahresabschluss von Swissquote als Beilage ein. EasyTax trägt die Steuerwerte und die Dividenden bei den entsprechenden Wertschriften ein. Bis jetzt hat sich niemand beklagt.

Diebstahl hat viele Gesichter.

Ich bin so was von wütend auf meine Hausbank UBS. Das ist pure Abzockerei! Ich bezahle doch schon happige Depotgebühren, Kontogebühren, etc.. Von 0 auf 250.–, eine totale Frechheit. Ich hoffe, dass diese Ankündigung eine grosse Gegenreaktion auslösen wird. So geht das nicht, liebe UBS.

UBS, CS Kunden , löst endlich Eure Konten dort auf und entzieht diesen Vampiren was sie eigentlich zum Arbeiten brauchen: das Geld. Zwingt sie in die Knie, verkauft deren Aktien. lasst sie absaufen in der eigenen Malaise der Unfähigkeit und lasst sie Geschichte werden. RIP

Nach 45 Jahren UBS Kunde habe ich genug diese ABZOCKEREI Methoden stinken mir Herr Ermotti ich habe die Scheidung eingereicht.

Unsäglich, wie man als Kunde bei UBS ausgenommen wird. Mal eine Frage in die informierte Runde: Welche alternative Bank empfiehlt sich eigentlich für einen Kunden mit etwas Vermögen in der CH heutzutage noch? Ich suche schon eine Weile nach einer smarten Alternative zur UBS – danke.

Gestern hat meine Frau am Schalter bei der UBS Geld abgehoben: Kosten Fr. 2.–. Datiert vom 26.9.2019 teilte mir die UBS die von Ihnen erwähnte Preisänderung betr. Steuerauszug mit: heute habe ich diesen Steuerauszug bei der UBS gekündigt. Ich denke der Kleinkunde wird diesen Machenschaften – die wir ursächlich u.a. auch unserer SNB zu verdanken haben – nur gerecht, wenn er solche „Dienstleistungen“ ganz einfach und konsequent kündigt.

Wie sieht es mit dem Onlinebanking aus, können die Steuerauszüge auch digital erstellt werden ohne kosten, weiss das jemand?

Bei etwa 10% der heutigen „Vergütungen“ der KL läge etwa ein reales Niveau. Sind immer noch mind. 700k für jeden dieser Clowns. Hier wäre doch anzusetzen und bei der Stufe darunter.

Wer hat denn als Normalkunde bei der UBS noch ein Konto? Gibt ja genügend Alternativen – und nicht nur von den neuen digitalen Anbietern, sondern auch von gestandenden und echten Schweizer Banken.

Irgendwo müssen ja die Kosten für die vielen Bussen (Frankreich, Deutschland und Italien)

sowie der Antrittsbonus von Khan erwirtschaftet werden oder besser gesagt abgeknöpft werden.

Solange diese Bank von den abgehobenen und gegenüber dem Tagesgeschäft total abhobenen Schönwetter CEO und nur Kosten verursachenden VR Präsi gelenkt wird, werden noch etliche solche abstruste Meldungen kommen. Aber irgendjemand muss ja die hohen Saläre dieser nutzlosen Manager bezahlen….

Erst wenn wir die grössten Störfaktoren, die Kunden, eliminiert haben, können wir zügig vorwärts arbeiten.

Der Kunde ein Feind.

Jeder Kunde ist Risiko,

jeder Kunde nervt,

jeder Kunde hat keine Ahnung,

jeder Kunde muss mehr bezahlen…

Der Kunde wird von den Mitarbeitern so gesehen wie der Mitarbeiter vom Management gesehen wird.

Steuerauszug? Hab ich noch nie gebraucht.

Ich nehme den Depotauszug per 31.12. und gebe die entsprechenden Daten in EasyTax ein. Das kennt den Steuerwert, die Dividenden und Divedendentermine etc. Das Steueramt hat sich bisher noch nie beschwert…

Irgend woher muss ja der Antritt-Bonus vom McKinsey Kahn, herkommen!

Die Performance-Schwäche, Bussen und die unterbezahlte Geschäftsleitung durch die Kunden bezahlen zu lassen ist doch am einfachsten……

Der Steuerauszug war noch nie gratis bei der UBS. Gratis war und bleibt meines Wissens der Vermögensauszug. Dieser hat aber nicht die Qualität eines Steuerauszuges und kann somit auch nicht anstelle der manuell auszufüllenden Steuerformulare genutzt werden. Da es sich um ein nice-to-have Produkt handelt, kann der Preis eigentlich auch kein Thema sein. Wer es will, soll es bezahlen. Warum man sich ohne Steuerauszug Ärger einhandeln soll bleibt unbeantwortet und erscheint als Rechtfertigung für den Artikel. Wer über FB oder Revolut Wertschriften handelt soll sich bitte melden.

Wie im Artikel korrekt am Ende noch vermerkt: Alternative Anbieter bestehen. Es ist somit dem Kunden überlassen, nicht nur die Faust im Sack zu machen sondern aktiv zu werden. UBS und CS sind nur teuer, müssen ja die hohen Saläre und Boni stemmen, der Kleinkunde ist dort nur lästig. Nicht nur der Kunde sondern auch die Aktionäre sollten mal ihr Portfolio analysieren und dann feststellen dass UBS und CS seit 20 Jahren langfristig nur Verluste bringen, die Gesamtvergütungen an GL und VR aber exorbitant gestiegen sind – time for a Change!

Das Gegenteil der aktuellen Trends in Geschäftsmodellen mit Pay-per-Use. Bei UBS wird einfach gemolken bis die Kunden weg sind. Hauptsache kurzfristiger Ertrag um die Bonus-Kaste zu befriedigen.

„Aus der Bank ist zu vernehmen, dass man damit den Kunden das Leben einfacher machen möchte.“ Die Kunden verstehen einfach die Bank nicht! Den 250.- weniger zu haben bedeutet doch der Kunde muss nich anderswo Geld ausgeben, dies übernimmt die UBS gerne für Ihre Kunden! Oder?

Die Kosten sind eine absolute Frechheit und typisch für die Hochpreisinsel Schweiz. Die gleiche Aufstellung erhalte ich in D für einen Bruchteil der Kosten.

Ganz so einfach macht es die UBS den langjährig treun Kunden nicht. Will man etwa mit seinem Wertschriften Depot zu einem Verwalter mit realistischen Gebühren wechseln, werden CHF 100 pro Position verlangt – ein Kostensatz, der vielleicht gerechtfertigt war, als man die Titel physisch in den Schubladen der Bank zusammensuchen und zum Konkurrenten tragen musste. Heute sind die Depotsvirtuell und mit einem Fingerklick zu verschieben. Da sind die verlangten Gebühren schlicht nicht zu rechtfertigen und wirken primär wettbewerbsverzerrend. Ein Fall für die WEKO

Hat sich die CS bei LH beschwert, dass er doch bitte die Konkurrenz auch wieder mal erwähnen solle?

Wer, wie die meisten Depotinhaber, nur wenige und typischerweise gängige Titel im Depot hat, kann sich den ganzen Aufwand sparen und direkt die Positionen gemäss Depotauszug in die Steuererklärung übernehmen. Wer letztere per Software macht, musss sich nicht mal die Mühe nehmen und allfällig steuerrelevante Dividendenzahlungen etc. berechnen, das macht die Software dann automatisch.

Ergo Sturm im Wasserglas, wieder mal.

Ich stimme ihnen vollkommen zu! Keine rationale Person mehr hält ein Konto bei einer Grossbank in der Schweiz! Das Ergebnis wird sein, dass die Menschen und wir sprechen von „wohlhabend“, wird die Bank bis zu einem Niveau von etwa 5 Millionen ändern. In der Tat, für kleine Vermögenswerte (sorry für den Begriff, aber leider ist es so…..) sind die GB nicht mehr eine brauchbare Alternative. Dann werden wir das Wachstum von N26 und anderen Online-Cash-Managern sowie der Kantonalbanken, RB und MB für die „kleinen“ Vermögenswerte unter 5 Millionen sehen….. auch wenn diese Banken letztendlich nicht billiger sind als das GB, haben zumindest diese bis auf MB und N26 eine Lohnpolitik, die noch „akzeptabel“ ist und Gewinne als Einkommen für die Kantone fließen, auch die Regionalbanken unterstützen Hypotheken und Kredite in Randregionen, was die Entwicklung dieser Regionen fördert. Zusammen mit den Vermögenswerten werden auch kleine Hypotheken und Kleingläubiger herauswandern…. eine Marktteilung, die auch Sinn macht, die Wahrheit zu sagen. Für große Vermögenswerte, für diejenigen, die über komplexe oder sehr internationale Finanzstrukturen verfügen oder sogar IB-Lösungen benötigen, ist das GB immer noch eine gute Lösung, aber sonst wird es keine rationalen Alternativen zu vernünftigen Preisen geben. Privatbanken mittlerer Statur können hier mit einer vernünftigen Politik und nicht sehr hohen Preisen ihre Karten spielen. Hier sind die zukünftigen Perspektiven zum Wohle aller!

„How we destroyed Paradeplatz“ wird die Serie sein, die diese Entwicklung in den nächsten 5 Jahren filmen wird. Die Zerstörung erfolgt von innen heraus und die seit langem beobachteten Kräfte sind bekannt……

Das war schon länger absehbar, bloss nicht im einzelnen,wie sich das wann und wie in welchem Ausmass manivestiert.

Ja ja die Geldpumpe, das Teil ist soweit zu beobachtbar am ausleihern.

Finazsystem Retten, Konjunktur kurbeln. Huch wird etwas viel. Geldübergang erzeugt unabwendbar Geldentwerung, auch als Inflation, bekannt.In der Praxis heisst das für eine bestimmte Menge resp. dem vorhandenen an Geld kann man sich jeweils immer weniger Leisten. Der Begriff Inflation ist in der praxis, heisst steigende Preise an der Kasse kaum, noch ein Thema. Ob das so gewisse Ökonomen schon GESCHNALLT haben??? Es geht mit Riesenschritten in Richtung Supperinflation = mit dem verfügbaren vorhandenen Geld,können wir uns immer weniger leisten.

Überliquidität EZEUGT immer Geldentwertung=Inflation.

Mit dem was da abgeht manifestiert sich lediglich der Umstand das die Sache ein neues Ventil zum Druck ablassen gefunden hat, sicher ist lediglich da kommt noch mehr so an Inflationseffekten. Was wo wann? da bleibt nur abwarten zur Kenntnis nehmen müssen.

Es gibt auch im Bereich Ökonomie Realwirtschaft und Geldbereich ,,Mechanismen,,die kann man auch mit noch so ausgeklügelter ,,Trikserei,, unmöglich aushebeln.

Tja was jetzt Abzokergebüren Zahlen oder die Bank

muss Insolvenz anmelden, dann ist das Geld auch weg.

Die Bank kann da noch die Kosten senken, Löhne kürzen,

Personal entlassen,die Geldentwertung geht weiter ein riesen Rattenschwanz, steigende Sozialkosten, Kaufkraftverlust usw. Eine unheilvolle Dominospirale in richtung Keller beginnt sich zu drehen.

( Logo Einlegerschutz Restwerte usw.nicht vergesssen.)

Sicher nicht schön bis verheerend, da vordern Dummheiten der Vergangenheit ihren Preis, stellen die Rechnung.

Ja, Wucher! Abzockerei vs. widerliche Entlohnung auf der oberen Ebene. Man ist dem doch mehr oder weniger ausgeliefert. Wer glaubt, durch den Wechsel zu einer anderen Bank zu entkommen, den holt die Wirklichkeit auch bald wieder ein. Die Banken machen alles nach. In einigen Instituten vielleicht etwas später. Aber eine Abzockermasche, die funktioniert, wird auch bald kopiert. Die wirklich Schuldigen für die desaströs Entwicklung sitzen aber an anderen Orten, in der hohen Politik, Nichtsnutze zu Bern, in Brüssel, Berlin, Rom, Paris, Washington, Peking, Moskau etc. etc.

Abartige Depotgebühren wenn man nicht mehrere Mio investiert und würgt, Courtagensätze im Topbereich und jetzt noch so ein Bubentrickli.

Die Alternativen sind zahlreich, nicht aufregen – HANDELN !

Abzockerei.

Die Banken erbringen keine Leistung, aber die Bonis der obersten Geschäftsleitung, die eigentlich auch keine besonderen Leistungen erbringen, wollen sie bezahlt haben.

Es müssen somit Deppen gefunden werden, welche sich schröpfen lassen; und das sind die Gläubiger der Banken, die Bankkunden und Kontonhaber.

Selber schuld wer noch ein Bankkonto hat.

Koffer packen heisst es ab sofort!

Die Banken sind der schlechteste und unsicherste Ort, um Vermögen aufzubewahren.

Wie sonst sollen denn die unglaublichen Boni der Spitze (sog. Flaschenpfand) bezahlt werden?!

In diesem Fall würde ich so schnell wie nur möglich meine Bankgeschäfte bei der UBS AG aufkünfigen und ausserhalb es EU-Raumes meine Wertpapiere anlegen!

Kommt noch dazu, dass von den Banken hohe Gebühren für die reine Aufbewahrung der Aktien verlangt werden. Das ist bei Postfinance immer noch gratis!

Gebühren für Aktien, die sie in Wahrheit gar nicht aufbewahren. ….

Gebühren wie beim Edelmetallkonto, und wer dann das Gold oder Silber bei der Bank abholen will, stellt dann fest, das die Edelmetalle gar nicht da sind, aber Gebühren dafür wurden verrechnet…….

Eine grosse Schweinerei aber auch die Cs ist nicht besser. Wenn man jetzt sieht wie die Bespitzelungs erledigt wurde!

Wer sein Konto oder seine Wertpapiere bei der UBS hat ist auch selber Schuld. Charles Schwab hat es in den USA vorgemacht und die Gebühren für Transaktionen etc. komplett gestrichen, andere werden folgen. Auch hierzulande gib es günstige Anbieter: Degiro, IB oder wer ein Schweizer möchte Tradedirect. Ich lasse mir jedenfalls meine Rendite nicht noch indirekt von einer Gaunerbank abknöpfen. Bis das aber unsere heimischen Banken merken sind die Kunden schon längst irgendwo anders. Da sind die neuen Glaspaläste und „Kundenberatungsbüro der letzte Atemzug vor dem Aussterben

Kostet auch soviel, wenn elektronisch ausgeliefert. Nützt mir persönlich gar nichts, muss es eh händisch in der Steuererklärung mit den Non UBS Assets zusammentragen. Bauernfängerei und Sch……ei gleichzeitig. Und on top von den bestehenden Gebühren.

Hier gibt es nur eine Antwort: Tschau UBS!

Früher im Mittelalter gab es Wegelagerer und Plünderer.

Heute gibt es die UBS:

United Bandits of Switzerland

meg

Kein Wunder, werden die Banken ihr Abzocker-Image nicht los. Dass ein Brief von einem Anwalt 250.- kostet, ist ja bekannt, aber ein automatisch generierter und verschickter Kontoauszug???

Na und? DEGIRO = ein Mausklick, fertig. Transaktionskosten absolut vernachlässigbar und sehr gute und schnelle Web-Site.

Wer solche Gebühren zahlt, kann nur total bescheuert sein.

Die Denkweise der Banker. Ich war 1984 – 1995 Geschäftsführer eines mittelgroßen Handwerkbetriebes mit Ladengeschäft. In einem Gespräch mit dem zuständigen Banker sagte ich:“Ein Neukunde kostet, schätzungsweise zwischen Fr. 30.- – Fr. 50.- bis wir ihn bei uns im Laden begrüßen können.“ Da meinte der Banker lakonisch:“ Jeder Kunde der bei uns zum Schalter kommt verursacht etwa gleichviel Kosten.“

Ich komme gut ohne Steuerauszug aus. Swissquote würde den auch liefern, aber die Fr.100.– spare ich lieber. Selbst Schuld, wer das Gebühreninferno mitmacht.

Na und andere Banken in der Schweiz haben schon längst Gebühren für einen Steuerauszug. Jetzt zieht die UBS einfach nach. Das sollte keinen Kommentar wert sein.

Sind 250 Franken nicht ein bisschen arg viel?

Wieso muss man sich da beklagen. Es ist kein Muss bei dieser Bank ein Depot zu unterhalten. Jede Person sollte mündig genug sein um die Konditionen zu lesen und entsprechend zu handeln.

Bei einer halben Million Kunden sind dies immerhin über 100Mio CHF – kein Papenstiel. Hoffentlich steigt der Aktienkurs bald.

Ich denke es reicht wenn man der Steuerbehörde einen Debotauszug beilegt. Der Steuerwert einer Aktie kann direkt auf dem Steuerformular ermittelt werden. Auf den Steurauszug mit viel Papier

und auf die Steuerwerte der UBS welche zum Teil nicht stimmen kann ich verzichten.

Die Post ist schlau. Wenn jemand auf der Post E-Trading Wertschriften hat über CHF 25’000.-, dann wird ihm die Gebühr von CHF 5.-/Monat auf dem Konto erlassen. Dafür wird ihm anfangs Jahr eine Gebühr von CHF 90.- in Abzug gebracht. Bei der Nachfrage um was für eine Gebühr die ohne meine Einwilligung in Abzug gebracht wird heisst es: CHF 90.- handle sich um einen Freibetrag für mich um Wertschriften zu handeln. Wenn ich nun im Jahr 2020 keine weiteren Wertschriften handle, weder Verkauf noch Kauf, so verfallen diese CHF 90.- im Jahre 2020. Im Jahr 2021 werde ich dafür wieder eine Gebühr im Voraus bezahlen. Eigenartige Praxis.-

Bei Postfinance neuerdings auch 90.00

Altes Lied: UBS versucht immer mit hohen Transaktiongebühren Geld zu machen. Bei Todesfall kostet jede Überweisung plötzlich 60.- Gebühr bei 120.- Überweisungsbetrag! Aber wahrscheinlich sind sie nicht alleine damit. Jede Bank hat Dreck am Stecken und bereichert sich auf Kosten anderer.

Vielleicht crasht das Ganze mal so richtig, und dann beginnt das Spielchen von vorne. Leider will ja die Welt alles und jedes nachvollziehbar in elektronische form, wohl auch, weil der Fiskus die Finger überall drin hat. Früher war es einfach, heute kompliziert und teuer.