Alles nicht so schlimm, die Zentralbanken haben das unter Kontrolle, die Zinsen steigen nie mehr. So könnte man sich beruhigen, nachdem um den 31. Dezember 2019 herum nun doch nichts passiert ist.

Hat der CS-Experte Zoltan Pozsar also umsonst gewarnt? Sind seine Analysen und Vorhersagen reine Panikmache?

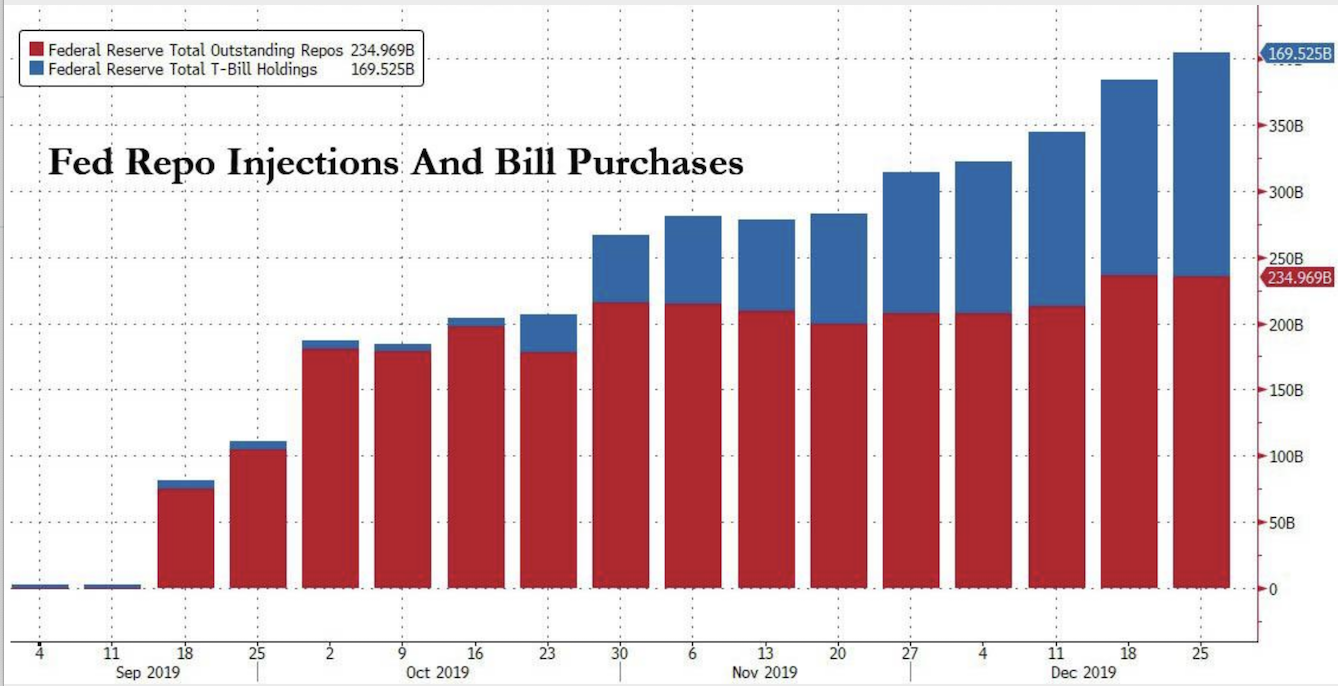

Keineswegs. Die Federal Reserve, die US-Notenbank Fed, hat in der zweiten September-Hälfte 2019 angefangen, in den Repo-Markt einzugreifen und seither die Grössenordnung der Interventionen ständig erhöhen müssen.

Zudem begann die Fed auch wieder kurzdatierte Staatsanleihen, sogenannte T-Bills, zu kaufen. Auf der Fed-Bilanz türmten sich so zum Jahreswechsel über 400 Milliarden Dollar an Wertpapieren, gegen die der Markt zwar Geld gegeben hätte beziehungsweise die der Markt wohl auch gekauft hätte, aber zu einem (viel?) höheren Zinssatz respektive einem niedrigeren Preis.

Kurz gesagt: Der Anstieg des Repo-Zinssatzes wurde abgewendet durch so nie dagewesene Markteingriffe von 400 Milliarden Dollar.

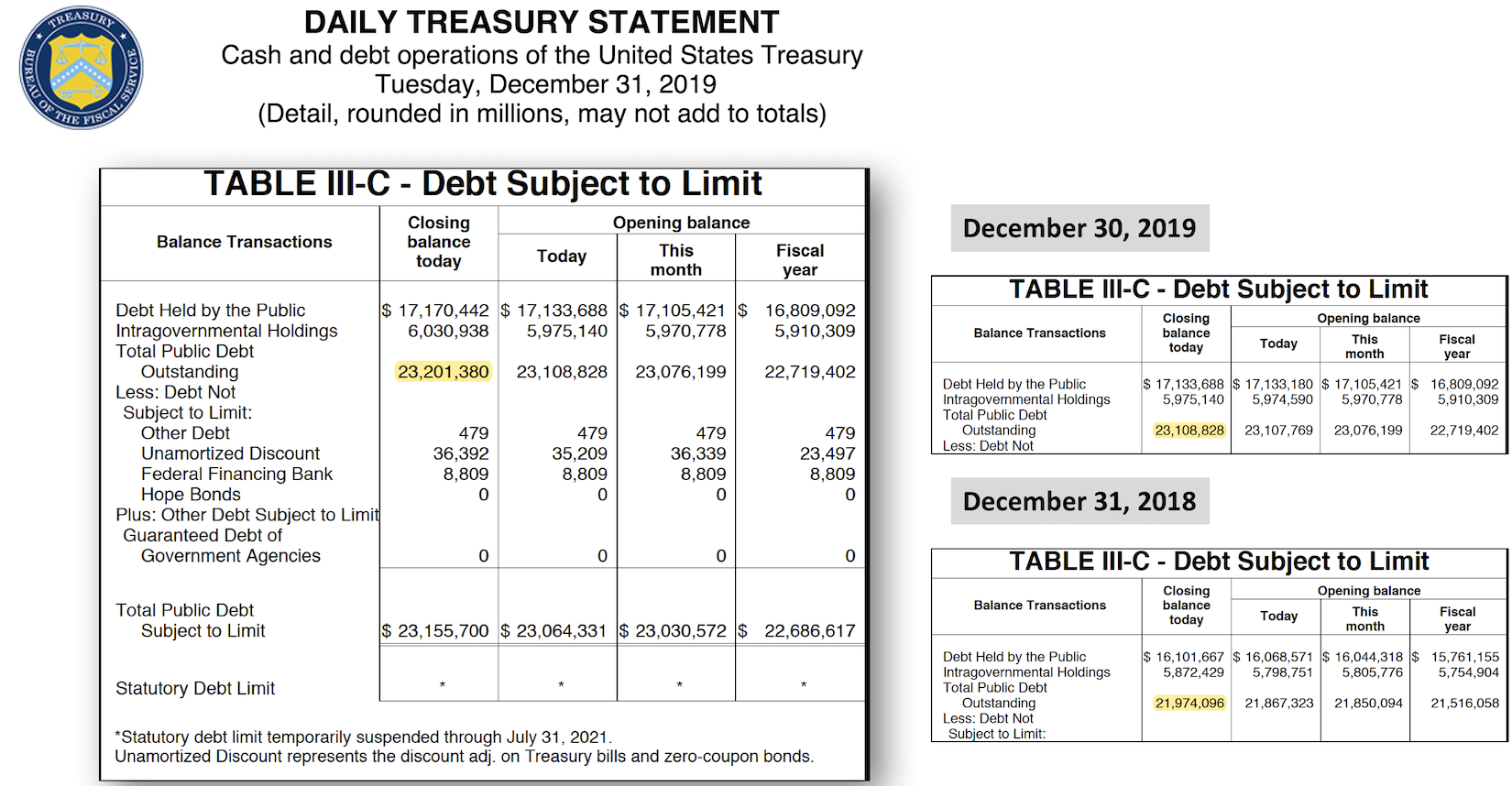

Eine weiterer Wert, der am letzten Handelstag in den USA massiv hochgeschossen ist, sind die US-Staatsschulden. Waren diese am 30. Dezember 2019 noch 23.1 Billionen Dollar, so wurden am 31. Dezember 2019 23.2 Billionen Dollar registriert.

100 Milliarden mehr als am Vortag. Grosse Schwankungen über mehrere Tage gibt es zwar immer wieder, dieser Sprung ist jedoch besonders auffällig. Hing das womöglich auch mit dem Repo-Markt zusammen?

Selbst wenn nicht, das Schuldenwachstum von 1.225 Billionen Dollar im Kalenderjahr 2019, in dem es der US-Wirtschaft doch angeblich sehr gut ging, ist geradezu unglaublich.

Ein weiterer „Trick“, der von den grossen US-Banken – allen voran Goldman Sachs und JP Morgan – zum Jahreswechsel angewendet wurde, um das ungewünschte Pozsar-Szenario zu vermeiden, war die Entwicklung von neuen Derivate-Konstruktionen und Trades; so die Financial Times: „Goldman and JPMorgan tweak repo operations to limit Basel impact”.

Goldman Sachs begann über die letzten Monate die Repo-Trades durch sogenannte „Total Return Swaps“ zu ersetzen. Für diese Instrumente werden wohl niedrigere Kapitalanforderungen durch den Regulator gestellt als bei Rückkaufvereinbarungen, so eine Quelle.

JP Morgan, die mächtigste Repo-Bank, drängte gemäss FT ihre Kunden ihrerseits mehr und mehr in sogenannte „Sponsored Repos“, bei denen ein „Clearing House“, eine Drittpartei, zwischen den Parteien der Rückkaufvereinbarung sitzt. Oft ist das JP Morgan selber.

Durch diese „Innovation“ kann ein Bilanz-Trick zur Anwendung kommen, der auch schon bei anderen Derivaten das Risiko auf dem Papier kleinrechnet, nämlich das „Netting“.

Beim Netting werden Transaktionen der gleichen Grössenordnung und der gleichen Gegenparteien einfach in der Bilanz jeweils „auf null gesetzt“ (sehr vereinfacht gesagt). Man schuldet sich ja gegenseitig den gleichen Betrag, hat also gleich null Risiko.

Ist das wirklich so?

Die Frage, die sich vor allem stellt, ist: Wird durch solche Verschiebungen und Bilanztricks das Risiko im Gesamtsystem reduziert? Oder einfach anders verteilt und versteckt?

Jeder darf die Frage für sich selber beantworten.

Eines ist jedoch klar. Es gibt kein Entrinnen vor der nächsten Rezession. Und dann kommen alle noch so versteckten Risiken zum Vorschein.

Die Zinsen werden steigen. Und keine Zentralbank der Welt wird dies verhindern können. Ob die Märkte dann den Zentralbanken nochmals vertrauen und durch noch extremere Eingriffe die Zinsen wieder gesenkt werden können, ist noch nicht klar.

Wieso aber müssen die Zinsen überhaupt jemals wieder steigen? Weil sie es immer tun, wenn der Markt die Kontrolle übernimmt.

Auch während der Eurokrise stiegen die Zinsen der 10-jährigen Schuldpapiere der Euro-Peripheriestaaten von über 10% (Italien, Portugal, Zypern) und auf bis zu 30% (Griechenland). Die letzte Rettung damals war Mario Draghi. Er versprach, alles zu tun um den Euro zu retten. Alles.

Und er begann wie ein Besessener Staatsanleihen und Unternehmensanleihen von eigentlich bankrotten Staaten und Firmen aufzukaufen.

Lessons learned: Wenn der Markt will, steigen die Zinsen. Niemand kann etwas dagegen tun. Sie wieder zu senken, funktioniert nur, wenn die Märkte den Versprechen der Zentralbanken glauben.

Es kann zwar nochmals so kommen wie 2008 und 2011. Es kann aber auch anders kommen.

Wir sind an einem Punkt, der sich klar von der Lehman-Krise und der Euro-Krise unterscheidet. Und zwar dahingehend, dass vor Lehman und vor der Eurokrise die Höhe der Gesamtschulden, die Zentralbankenbilanzen und die Zinsen jeweils auf ganz anderen Niveaus waren.

Es waren damals also noch Pfeile im Köcher.

Vorher undenkbare Rettungsaktionen waren eben noch nicht ausprobiert worden, die Märkte wurden also positiv überrascht ob dem Willen und der Grössenordnung der Eingriffe der scheinbar „allmächtigen“ Zentralbanken. Shock and Awe sozusagen.

Was aber, wenn die Zinsen aus welchem Grund auch immer doch wieder signifikant steigen sollten und die Versprechen der Mächtigen als leere Worthülsen entlarvt werden? Was dann?

Was ist die Steigerung von „Whatever it takes“? Wie viele Banken, wie viele Versicherer, wie viele Autofirmen müssen diesmal gerettet werden? Wie tief müssen die (kurzfristigen) Zinsen diesmal fallen, damit auch die 10-jährigen wieder gekauft werden?

Wie viele Staatsanleihen, Unternehmensanleihen oder ETFs und Aktien müssen die Zentralbanken diesmal aufkaufen, damit die Märkte glauben, die Probleme werden wieder gelöst werden? Und was ist mit Immobilien? Hilft hier Helikoptergeld?

Wohl kaum.

Es wird eine Gratwanderung. Wenn die Zentralbanken zu viel „drucken“ (auf die Tasten ihrer Computer hauen), werden der US-Dollar und der Euro endgültig zu Konfetti.

Erschwerend kommt hinzu, dass die nächste Rezession nach der längsten je dagewesenen Phase des Wachstums in den USA bereits vor der Tür steht.

Das zeigt auch der bombensichere Rezessionsindikator der invertierten Zinskurve (siehe Abbildung oben). Es könnte schon im 2020 der Fall sein.

Spätestens dann werden wir sehen, ob die Märkte nochmals „glauben“ oder das Heft wieder selbst in die Hand nehmen und Risiko marktgerecht bepreisen.

Und dann gibt es dauerhaft höhere Zinsen. Viel höhere.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die bestehenden Währungen (EUR, USD, CHF etc.) der Nationalstaaten breit (von uns allen) als Zahlung akzeptiert werden, werden wir keine höheren Zinsen sehen. Die Nationalstaaten verhindern dies mit regulatorischen Vorgaben (Anlagevorschriften für Versicherungen, Vorsorgeeinrichtungen etc.) und deren Notenbanken, indem alles über dem gewünschten Zins(preisdeckel) mit Notenbankgeld aufgekauft wird.

Solange die Globalisierung voranschreitet, werden wir keine Teuerung sehen. Was wir aber sehen ist eine extreme Vermögenspreisinflation.

Die Meisten können sich den Zusammenbruch der heutigen staatlichen Strukturen samt Währungen schlicht in ihren kühnsten Träumen nicht vorstellen.

Daraus folgt u.a.: Das heutige Regime (indirekte Finanzierung der Nationalstaaten via die Notenbanken) könnte noch viel viel länger Bestand haben. Die Nationalstaaten werden neue, vor allem mit Realwerten unterlegte Währungen, nie und nimmer zulassen. Die Blase platzt wie immer, weil etwas unerwartetes eintritt. Es bleibt extrem spannend.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Motor läuft auch ohne ÖlKREISlauf. Wenn ein unendlicher Kanister das Öl liefert, muss nur die Wanne genug gross sein. Und das kann dann dort auf gleich magische Weise, wie es entstanden ist, verdunsten.

Der momentane Zustand der Weltwirtschaft ähnelt einem Taucher der zu schnell aufstieg und nun (für immer?) in der Dekompressionskammer liegt. Da können die Blasen sofort und instantan bei einer Druckveränderung entstehen.

Die Lösung? – Traurigerweise, so vermute ich, müsste ein Hard Reset kommen – aufgrund politischer Spannungen -, ein neues Währungssystem oder eine neue fundamentale Wirtschaftstheorie.

Oder was weiss ich.

Es ist in der Tat spannend und auch wissenschaftlich ungewiss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr guter Artikel und sehr gute Kommentare. Unmöglich den Zeitpunkt der Kernschmelze vorherzusagen. Schuldenfreie Diversifikation mit einem grossen Anteil an physischem Gold ist m.E. der beste Weg in diesen unsicheren Zeiten. 2020 sollte ein freundliches Börsenjahr werden, weil Präsident Trump gute Zahlen für die Wiederwahl braucht. Genauso wie einen Trade-Deal mit China. Entsprechend erwarte ich fortlaufend gute Neuigkeiten bis zur Wiederwahl. Eine kurzfristige Korrektur im 1H2020 um 10-15% des S&P500, welcher 2019 um über 25% zulegte, ist wahrscheinlich. Wie es mit den Märkten nach der US Wahl weitergeht, weiss vermutlich niemand. Irgendwann wird uns die Rechnung des billigen Geldes präsentiert werden. Wie seinerzeit bei der Asien Krise, werden diejenigen die sich bietenden Gelegenheiten nutzen können, die dann über liquide Mittel (CHF, Gold) verfügen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das sehe ich auch so – es wird alles aufgekauft und die Zinsen reguliert. Die Inflation haben wir längst aber nicht an dem Ort wo wir sie erwarten und wo sie in einem Index sichtbar wäre. Einfach gesagt sind eigentlich alle Währungen schwach geworden weil sich alle Länder mehr und mehr verschulden. Was würde geschehen wenn ein Land sich stärker an das Gold binden würde……..;-)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach dem zweiten Weltkrieg hat es in Deutschland auch nicht gekracht, erst kam die Zigarettenwährung und dann die Währungsreform.

Verwette meine Goldkronen daß die neue Zigarettewährung die chinesische Kryptowährung wird.

Spätestens wenn mehr Rohstoffe mit dieser Währung als in Petrodollar abgerechnet werden ist es soweit.

https://www.tagesschau.de/wirtschaft/boerse/kryptowaehrung-china-101.html

https://www.zeit.de/1947/14/hintergruende-eines-wirtschaftswunders/komplettansicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spielen wir es also durch….

Zigarette in der Hand = Zigarettenwährung.

Wenn Geld nix mehr Wert ist, dann kann ich mindestens Zigarette anzünden…

Chinesische Kryptowährung in der Hand…

Damit kann man sich keine Zigarette leisten, wenn der Erste Sekräter der kommunistischer Partei die Währung verbietet…

„Lieber den Spatz in der Hand als die Taube auf dem Dach“ 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lies Dir erst mal durch was eine Kryptowährung ist und dann denke immer daran daß es sich bei der deutschen Zigarettenwährung nach dem zweiten Weltkrieg hauptsächlich um amerikanische Zigaretten gehandelt hat.

https://de.m.wikipedia.org/wiki/Kryptowährung

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schwarzmarkt – Waren gegen Zigaretten (westdeutsche Bevölkerung)

Grauer Markt – Waren gegen Waren (westdeutsche Industrie)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein Reim ging um: „Den Schmuck hat man als Butter aufgegessen/die Meißner Tassen trägt man jetzt als Schuh./So wächst dem Eigner, was er einst besessen, von Grund auf umgewandelt wieder zu…“

Quelle: https://amp.berliner-zeitung.de/berlin/berlin-in-historischen-aufnahmen-ohne-schwarzmarkt-kam-nach-dem-krieg-keiner-durch-27888868

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hmm…wie bereits kommentiert, ist nichts passiert 🙂

Big players, grosse Fische ( white Sharks ) herausgefischt aus diesem Artikel sind: Goldman Sachs, JP Morgan, FED….spricht alles USA.

Es sollte jedem Wirtschaftsexperten langsam die Lampe leuchten, wer den Verlauf von der weltweiten Wirtschaftsimuation… bestimmt und wieso USA nicht Pleite geht, obwohl es seit x Jahren soweit ist… 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinsen können nicht mehr bedient werden, die Schulden können nicht mehr zurückbezahlt werden. Es wird viele Pleiten geben. Cash ist King, man kann alles günstig zusammenkaufen. War doch schon immer so. Diese Zyklen gibt es halt einfach. Geld ist nie verloren, es wechselt nur die Hand.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nach meiner Meinung haben wir ein falsches Finanz-und Wirtschaftssystem, welches auf Gier aufgebaut ist. Die wird schlussendlich unser Verderben sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ab dem 14. Januar 2020 werden die ersten Repo-Geschäfte vom Dezember 2019 fällig und keine neuen von der FED offeriert.

Ab März 2020 wird die FED dieses zusätzliche Geld wieder zurück haben. Ob dann die Aktien fallen werden? Eher ja … der Aktienblase soll Luft herausgelassen werden von zirka 10 bis 15 %.

Ab dem Spätsommer soll es wieder steigen, weil US Präsident Trump im November 2020 nochmals gewinnen will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr guter Artikel! Ja, die Zinsen werden steigen und die Zentralbanken können nicht immer dagegenwirken.

Die mächtigste Kraft des Universums lässt grüßen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinsen werden jetzt allwäg in einer Rezession oder gar Depression steigen.

Weltweit werden jetzt schon um die 10-11 Billionen $ Zinsen pro Jahr bezahlt auf die über 250 Billionen Schulden, das sind über 12% des Welt-BIP. Die Zinsen können gar nicht wirklich gross steigen, sonst räbelts dann bald mal dominoartig.

Ihre stärkste Macht des Universums würde sich eher als der ultimative Rohrkrepierer entpuppen.

.

Zinslipicken ist sowieso was für ausgemachte Weicheier.

Sollte man allesamt durch partizipative Systeme ersetzen wie z.B. Fremdkapitalaktien resp. PS mit geringerer Dividendenberechtigung und ohne Stimmrecht dafür grössem Gläubigerschutz als EK-AK.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Claire: Ich bin mit diesem Szenario einverstanden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vermögen = Schulden

Unvermögen = nicht unschuldig

Vermögenspreisexplosion = Schuldenexplosion

Währungsreform = Neuanfang

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Welt ist nicht untergegangen am Jahresende, aber der nächste Termin steht bereits fest 😃

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht kann man im Krisenfall bei Herrn Stöhlker von seinem dann noch trockenen Pulver etwas leihen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat er nicht bereits alles verschossen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Alfred

Nein, es sei denn, Herr Stöhlker hätte inzwischen das Pulver am Silvesterabend verfeuert oder für Weihnachtsgänse und guten Wein verschleudert.

https://insideparadeplatz.ch/2019/12/20/frohes-fest-mir-leeren-taschen-und-schlechten-aussichten/

Und ich? Ich halte mein Pulver trocken und warte auf die nächste Krise. Es wird ein Riesenspass werden, dann die Überlebenden zu zählen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die voraussichtlich kommende globale Rezession wäre für Japan dann die dritte nach 2003 und 2007 mit Leitzinsen um 0%:

https://de.global-rates.com/zinssatze/zentralbanken/zentralbank-japan/boj-zinssatz.aspx

Letztlich kopieren Amerika und Europa nur das, was Japan bereits seit über zwei Dekaden macht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur würde das Kopieren vermutlich nichts nützen: Japan hat es auch nur „geschafft“, weil der Rest der Weltwirtschaft vor der GFC noch einigermassen normal funktionierte. Hoffentlich dürfen die Marktkräfte bald wieder übernehmen..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nochmals:

Präsident Trump hat beim Fed „angeregt“, die Zinsen tief zu halten. Nicht zuletzt auch um die Zinsenlast der exorbitanten Staatsschulden im Wahljahr tief zu halten.

Die Zinsen werden die nächsten Jahre nicht ansteigen, auch wenn einige dies hier immer wieder gebetsmühlenartig auf die verschiedenste Weise mit den verschiedensten Begründungen wiederholen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gegen die Naturgesetze und die Mathematik haben auch die Zentralbanken keine Chance!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Realo: Naturgesetze??? Zur Erinnerung: Wirtschafts“wissenschaft“ ist eine Sozialwissenschaft, und hat absolut nicht mit „Naturgesetzen“ zu tun. Es geht in der Wirtschaft vorwiegend um (Markt)Psychologie, Erwartungen, Enttäuschungen, …

Einige der Wirtschafts“wissenschaftler“ versuchen sich mit mathematischen Modellen einen seriösen Anstrich zu geben, doch letztlich ist dies alles Modellierung eines Teilaspekts des menschlichen Verhaltens, respektive dessen Auswirkungen.

Wenn Sie Naturgesetze und Mathematik mögen, dann beschäftigen Sie sich bitte mit Physik, aber machen einen weiten Bogen um Wirtschaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich schätze mal , dass einer von 1000 Mitbürger ( der Bürger heisst Bürger weil er bürgt ! ) ( Die Bürgschaft ist in der Schweiz ein einseitig verpflichtender Vertrag, durch den sich der Bürge gegenüber dem Gläubiger eines Dritten (des so genannten Hauptschuldners) verpflichtet, für die Erfüllung der Verbindlichkeiten des Dritten einzustehen )

über das Wissen und den IQ hat um zu verstehen was da gerade passiert….. totaler Crash , Hyperinflation etc…… Immobilienblase https://www.fuw.ch/article/die-schweizer-immobilienblase-der-neunzigerjahre/

Folks, please fasten your seat belts…….Schnallt Euch an……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Netting kann auf Bilanzpositionen schon passieren. Doch Risiko lässt sich ja bekanntlich nicht naiv addieren (gibt schon Möglichkeiten).

Das Risiko jedwelcher Position ist in einer Bilanz nicht direkt ersichtlich. Es wird durch die Heuristik des Analysten „irgendwie“ zusammengepfriemelt. Und Investoren und Analysten wollen einen hohen return für Risiko. – Da gibts die die ins Unternehmen glauben, die Vermögen eine Durststrecke.

Jene die nur auf die Rendite aus sind, die springen dann sofort ab.

Firma A hat 100 Mio in Kreditposition investiert -> wie ist das Rating? -> alles Schund -> Firma A könnte die 100 ans Bein streichen.

Wenn da 0 in der Position erscheint weil genettet wurde sieht man dies jedoch nirmalerweise in den Solvenzzahlen.

Ein generelles Problem ist jedoch hausgemacht: Das mathematische Risiko einer Bilanzposition (auch eine „0“ kann ja ein 10% Wahrscheinlichkeit haben, dass es zu einem +100 Mio wird).

Gemäss obigen ausführungen hat die Wirtschaft deswegeb eigentlich gar kein interesse ihr risiko offenzulegen, weil die meisten Investoren eben keine Wertinvestoren sind, die genügend „Schnauf“ und Stamina mitbringen.

Das Wirtschaftssystem muss überarbeitet werden. Das beinhält die grossen, jedoch auch die kleinen die eher blind rendite jagen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der letzten Woche hat mein Depot gut 2% Profit gebracht. Ich habe nur Aktien guter Unternehmen, keine Anleihen und keine Optionen und dergleichen. So viel zum angeblich bevorstehenden Weltuntergang.

Im Zusammenhang mit den tiefen Zinsen lesen wir von Katastrophe da und Desaster dort. Aber wir lesen nichts halbwegs Differenziertes. Ein Beispiel: Es gibt gute und schlechte Schuldner, in der Diskussion werden sie aber stets in einen Topf geworfen.

Beide Arten von Schuldnern profitieren von tiefen Zinsen. Wenn der Zinsfuss steigt, werden schlechte Schuldner möglicherweise Probleme bekommen – aber nur, wenn sie sich neu verschulden müssen. Alte Tiefzins-Anleihen laufen einfach weiter.

Und sonst? Wenn der Zinsfuss z.B. von -0,5% auf 1% steigt bei einer Rest-Laufzeit von 10 Jahren, so fällt der Kurs einer Anleihe mit Coupon von -0,5% massiv. Logisch: der Zinsertrag stimmt nicht mehr. Meine Tiefzinsschulden verlieren an Wert. Folglich verbessern sich meine Bilanz und mein Eigenkapital. Also werde ich neue, kleinere Kredite aufnehmen und damit die alten Tiefzinsanleihen zum reduzierten Kurs zurückkaufen. Ich, der Schuldner, werde den grossen Schnitt gemacht haben und mir eins lachen.

Wenn ich ein guter Schuldner bin, so bekomme ich auch bei einem höheren Zinsumfeld neuen Kredit und werde die höheren Zinsen bezahlen können. Umschulden wird kein Problem sein. Wenn ich ein schlechter Schuldner bin, werde ich mehr Mühe haben, vielleicht ein zusätzliches Prozent Zins zahlen müssen und im schlimmsten Fall keinen Kredit mehr bekommen. Dann gehe ich Pleite und sage: danke vielmals, dass ich trotz meiner schlechten Leistungen noch so viele Jahre überleben durfte.

Langsam kommen wir zum Punkt: Ist es nicht wunderschön, dass wir alle zum Sparen gezwungen werden (AHV, 2. Säule etc.) und dass die Spartöpfe, unsere Pensionskassen, verpflichtet sind, rund einen Drittel unserer Ersparnisse in Anleihen zu investieren, von denen praktisch sicher ist, dass sie Verlust bringen werden? So, und jetzt sage mir einer, wo das Problem von niedrigen Zinsen liegt. Offensichtlich ist es viel weniger ein Schuldner-Problem als ein Problem der Gläubiger. Stimmbürger, wacht auf.

Warum steigen denn die Aktienkurse dermassen? Weil man vernünftigerweise fast nur in Aktien investieren kann. Bei Immobilien drohen Blasen, bei Anleihen sind Verluste programmiert. So steht einer beschränkten Anzahl Aktien eine immer grössere Geldmenge gegenüber. Folglich haben wir auf Aktien (und Immobilien) eine gewaltige Inflation, die aber nicht gemessen wird. Gemessen wird nur die Inflation auf Würstchen, Brot und Milch etc.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Autor: ich rate Ihnen, Ihre Verschuldungsstrategie für das Szenario eines Zinsanstiegs nochmals zu überdenken – da ist ein gewaltiger Denkfehler drin.

Vielleicht haben Sie’s beim Schreiben des Artikels selbst schon gemerkt? Ist es nun gut für den schlechten Schuldner, wenn die Zinsen steigen (Ihr besagter „grosser Schnitt“ und das nachfolgende „eins lachen“) oder nicht?

Meine Empfehlung an Sie, gegeben Ihr ökonomischer Sachverstand: legen Sie ihr Geld auf das Sparbüchlein, oder besser noch unter die Matratze.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wüsstet Sie ( unbekannter Artikel Schreiber) was da die CS rausgibt ist einfach Mist.

Schon ein „Top Analyst“ der CS schrieb mal vor zehn Jahren der SMI gehe auf 20000 Punkte! In der Zwischenzeit kurvte der Analyst zwar in einer „heissen Seifenkiste“ rum, genutzt hats nicht.

Ich weiss nicht was die sich reinknallen aber es muss hammermässig

sein, hoffe nur sie geben das Kraut nicht der Greta weiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wann wird das Geldsystem endlich begriffen? Die Geldschöpfung, korrekt umgesetzt, darf weder eine Verzinsung, Delkredererisiko noch Forderungen (Investitionen, Konsum = Nachfrage) und Verpflichtungen (Leistung) enthalten.

Die Spiele der Pseudo Liquidität, geschöpft von den Zentralbank, als Manövriermasse zur Abdeckung der Kundenguthaben-Wanderungen zwischen den Banken (Zahlungsverkehr) ist nicht notwendig! Es ist ein geschlossener Geldkreislauf!

Die Betrugsspiele der Fakultät Ökonomie, dient Arbeitsplätzen und das Spiel von nicht existierendem knappen Geld. Eigentlich gehören alle vor den Richter, wenn die Justiz das Geldsystem verstehen dürfte. Der Zahler Virus gehört auch dazu. Die Geldschöpfung alimentiert die Systeme und dient der Abdeckung der Bedürfnisse mittels gegenseitiger Leistung, ob mit oder ohne Erwerbsarbeit.

Nachdenken fernab der einfältigen betreuten Bildung, und die Welt sieht völlig anders aus!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Lösung für den intelligenten Anlager: Goldbarren kaufen.Gold hat seit 2000 sogar den vielbewunderten Superstar aus Omaha geschlagen.Der Wert des Goldes steigt mit dem Wertverlust der Währungen, aller! 2000 kostete 1 kg Fr. 17’000, heute fast Fr. 49’000.-Das ergibt einen jährlichen Wertzuwachs (ohne einen Zins) von 14,4%.Es braucht für den gewieften Anlager keine andern Anlagen und alle Finanzkünste die im Hintergrund ablaufen – heissen sie Repo, Q1 – können ihm egal sein.Seit meiner Geburt hat der Franken 97% Kaufkraft verloren.Und gegenüber dem US$ hat Gold 1428% gewonnen. Kaufen, lagern und vergessen ist das Geheimnis erfolgreicher Gold- und Geldanlage.Dieses Geheimnis wird als „dreckiges“ Geheimnis allen Bankkunden verschwiegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie vergessen den Zins.

Hier ein paar Antworten auf Walter Roth.

https://insideparadeplatz.ch/2020/01/02/abgesang-auf-den-dollar-eine-polemik/#comment-319218

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Grund ist ganz einfach. Es muss jetzt immer mehr Geld gedruckt werden damit dieses System noch eine weile weiter läuft. Dabei werden alle Halter mit Papiergeldvermögen betrogen und alle Halter von Sachwerten schneiden besser ab. Daraus resultiert die alles Blase. Und genau diese Transformation sehen wir gerade.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://www.usdebtclock.org/

Immer wieder beeindruckend… oder so.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schöne Webseite, danke für den Link.

Ich dachte auch die Schweiz zahlt ihre Schulden zurück?

https://www.usdebtclock.org/world-debt-clock.html

Deutschland steht alleine auf weiter Flur?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Steigende Zinsen?

Liebe Leute etwas logisch denken.

Wer kann denn noch Zinsen zahlen wenn

alles den Bach runter geht ja wer???

Der Insolvenzverwalter oder der liebe Gott???

Zinsen für Geld das nur als Zahl in den

Bilanzen steht. Womit sollen die Firmen

Zinsen zahlen wenn der Absatzmarkt unter

dem A.-wegbricht sich in luft auflöst???

Na ja das Finanzsystem ist den mal kaput.

da ist noch was, auch Realwirtschaftlich ist

der Planet ausgepresst. Wirtschaftswunder

wie vor 60-70 Jahren, in der Phantasie

logo geht alles, in der praxis eben nicht.

Hoffen das die Geldpumpe noch einige Zeit

wirkt, wenn das ausläuft, dann wars das

aus die Maus. Steigende Zinsen einfach sooo,

UND wie soll das funktionieren???

Mit rumba,ramba,bu,ba,trallala

vom Schamanen,oder wie?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Bilanz der US FED beträgt rund 20 Prozent des US BIP.

Die Bilanz der SNB beträgt rund 110 Prozent des CH BIP.

Vielleicht sollten wir lieber zuerst einmal über die Bilanz der SNB reden (unsere Zentralbank) als uns über jene der USA aufhalten.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An und in der Schweiz ist vieles „faul“.

Leider.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist schwierig in einen Artikel alle Seiten von Problemen oder Lösungen abzudecken. In diesem Artikel fehlen verschiedene andere Lösungen. Vor allem sollten Währungsreformen oder Haircuts erwähnt werden. Über diese Horrorszenarien haben viele Angst auch nur darüber nachzudenken. Sie werden aber immer wahrscheinlicher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo Herr Hässig für diesen erneut guten Artikel. Ich bin zwar grundsätzlich nicht für „Obligatorien“, aber dieser und ähnliche Artikel auf Ihrer Webseite, sollten nun wirklich Herr und Frau Schweizer als Pflichtlektüre verschrieben werden. Vielleicht würde es dann allmählich dämmern, wie es tatsächlich um unser marodes Geldsystem bestellt ist und so könnten sich die Menschen auch auf das Kommende einigermassen einstellen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB sollte Facebook komplett übernehmen (Marktwert 600 Mia USD) und hätte dann mit Libra Zugriff auf die neue Weltwährung?

Spricht etwas gegen diese Vorwärtsstrategie?

Die Schweiz würde sich damit auf einen Schlag an die Spitze der Digitalisierungsländer setzen.

Prof. Geiger stimmt mir hier sicher auch zu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe, dass die Theorie das voraussagt. Aber das tut sie seit 11 Jahren!

Sonst hat das immer recht schnell „wunderschön“ geklappt. Aber diesmal nicht, und das verstehe ich nicht. Was ist diesmal anders? Ist das dauerhaft so? Haben sich die (Markt-)Erwartungen geändert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ganz kurz auf den Punkt. Die Menschen werden das bekommen was sie gewählt haben. Pure Incompetents ausgelebte Unfähigkeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nur keine Angst Herr Jordan hat ja öffentlich kundgetan, dass man nun alles und wirklich alles im Griff habe. Nationalbanken kennen ja keine Gläubiger die ihr Geld zurück haben wollen. Und das sog. Volksvermögen ist ja nur in der Theorie wichtig damit alles logisch aussieht.

Klar die Nationalbänker haben keinen offiziellen Intelligenztest vor der Amtseinsetzung machen müssen, aber wir dürrfen doch davon ausgehen, dass sie wissen was sie tun als sog. Fachleute. Auch wenn solch ein Experiment mit den irrsinnigen Geldüberflutunhen der Märkte noch nie durchgeführt wurde, seien sie sicher, dass sie in die Geschichte der Menschheit eingehen werden. Wir auch, nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat nicht so recht etwas mit dem Thema zu tun, aber bei der ComCom haben wir auch so einen Experten.

Aus infosperber.ch:

Mobilfunk: «Grenzwert pro Anbieter statt pro Antenne»

Das sei nämlich «wie bei zwei Motorbooten auf einem See», meinte Netzle: «Wenn die sich kreuzen, werden die Wellen ja auch nicht doppelt so hoch.»

Stephan Netzle und ist Präsident der ommunikationskommission (ComCom).

Etwas beruhigend nur, dass es sich um einen promovierten Juristen handelt.

https://www.comcom.admin.ch/comcom/en/Homepage/the-commission/organisation/members/stephan-netzle.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gemäß den Ausführungen hier sind die Repomarkt-Probleme ein Grund, warum die USA die Konfrontation mit Iran (und damit mit China suchen):

https://kenfm.de/tagesdosis-6-1-2020-pulverfass-iran-ist-das-us-attentat-eine-warnung-an-china/