Im Zuge der Corona-Pandemie kam es zu einer Flucht in Cash. Die Banken suchten über Nacht Bares, die Zinsen gingen hoch.

Ein Ende der gefürchteten Minuszinsen? Nicht doch. Auch wenn die Zinsen derzeit eher nach oben zeigen und alle Banken ihren Cash für Corona-Kredite zugunsten der KMUs geben:

Die Minuszinsen bleiben. Ja, sie werden gar verschärft.

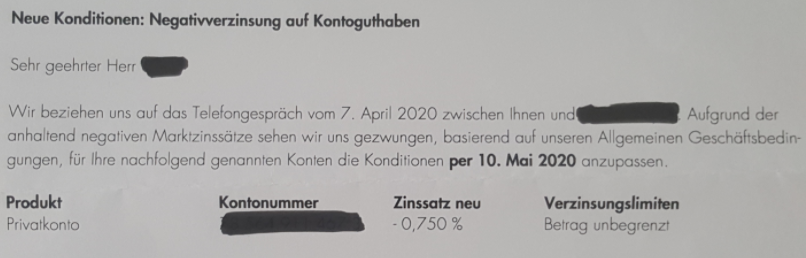

Das zeigt das Beispiel der Zuger Kantonalbank, eine wichtige Staatsbank in der Zentralschweiz. Sie hat den Kunden soeben mitgeteilt, dass 0,75 Prozent Minuszins fällig würden.

Schon ab 0 Franken. Das zeigt das Beispiel eines Neukunden, der sein Geld von einer Bank zur Zuger KB brachte.

Eine Sprecherin der Zuger KB meinte auf Anfrage: „Die Zuger Kantonalbank belastet Negativzinsen nur vereinzelt und auf individueller Basis.“

„Es gibt keine definierte Grössenordnung, sondern hängt immer von der Gesamtkundenbeziehung ab.“

„Wird bei uns eine neue Kundenbeziehung eröffnet, bei der es primär um das ‚Parkieren‘ von Bargeld geht und nicht das Ziel besteht, innert definierter Frist eine für beide Parteien interessante Geschäftsbeziehung aufzubauen, kann durchaus eine entsprechend tiefe Freigrenze zur Anwendung kommen.“

Will heissen: Auch ab null Franken. Zumindest geht das aus dem Brief der Zuger KB an einen Kunden hervor. „Verzinsungslimiten: Betrag unbegrenzt“, steht dort.

Die Minuszinsen werden somit nicht entschärft. Sondern im Gegenteil ausgeweitet.

Damit wird klar: Die Banken nutzen die Virus-Krise, um sich gesundzustossen.

Weil sie viel mehr Kredit sprechen, sinkt ihr Barbestand, den sie bei der Notenbank zu minus 0,75 Prozent anlegen müssen.

Kommt hinzu, dass die SNB angesichts der Lage die Freigrenze für Minuszinsen ausgeweitet hat.

Somit bezahlt kaum mehr eine Geschäftsbank bei der SNB Minuszins. Eine grosse Erleichterung.

Statt diese den Kunden weiterzugeben und auf die Belastung von Minuszinsen zu verzichten, weiten Häuser wie die Zuger KB das Regime sogar weiter aus.

Und: Möglicherweise notleidende Kredite vieler KMUs sind dank der 40 Milliarden-Bürgschaft des Steuerzahlers gesichert. Keine Kredit-Ausfälle für Banken.

Fazit: Das Zinsgeschäft, von dem die Schweizer Banken traditionell leben und das wegen sinkender Margen in Gefahr geriet, erlebt eine neue Blüte.

Corona sei Dank.

Sollte dies bei meinen Konti passieren, dann heisst es für mich subito adieu ZGKB…

Die sind einfach nicht fähig Geschäfte zu machen ohne, dass der Kunde geprellt wird. Unfassbar, ich habe mir mein Schliessfach schon reservieren lassen.

Wird die ZKB die neue UBS? Sympathisch wie die Nacht diese beiden Banken.

ZG KB bitte, nicht gleich ZKB (Zürcher)

Eben deshalb muss man vor allem beim Gebrauch des angelsächsischen Ausdrucks „Banker“ immer sehr genau hinschauen und prüfen, ob nicht etwa „Wanker“ gemeint ist.

So ein quatsch Herr Hässig! Viele Firmen eröffnen (analog Finanzkrise 2008) aktuell bei den Kantonalbanken Konti und wollen rein opportunistisch Cash parkieren, welches sie bei der Hausbank nicht mehr als sicher genug ansehen.

Da ist es nur normal, dass man bei der Eröffnung gleich Klartext spricht und ab Fr. 0.— Negativzins verlangt, um diese opportunistischen Neukunden nicht noch zu belohnen.

Habe selbst auch einige solcher Telefonate geführt. Die Kunden sind froh, können sie Gelder parkieren. Weshalb soll die KB mit Staatsgarantie dann noch einen „finanziellen Schaden“ haben dafür?

Neue Kredite sind immer eine Belastung auf zukünftige Cash-Flows, da diese zurückbezahlt werden müssen. Bestehende „Alt-Kredite“ werden damit auch belastet. Konsequenz: Die Rückstellungen für diese „Alt-Kredite“ bei Banken werden ansteigen.

Zuerst machen sie Negativzinsen und dann wundern sie sich, warum Firmen und Private nicht genügend Reserven haben und bei Lockdown schon nach 14 Tagen pleite gehen… 🤷♂️

Und was haben jetzt die Negativzinsen mit den Reserven der Firmen zu tun??? Diese sollten aus der Geschäftstätigkeit stammen, nicht aus dem Zinsertrag… sonst stimmt mit der Firma etwas nicht.

Blöd ist allerhöchstens, wenn man den Unterschied zwischen Umsatz und Ertrag immer noch nicht geschnallt hat.

Der Staatsumbau und die Geldumverteilung geht munter weiter. Unsere Sozialisten müssen den Staatsumbau gar nicht mehr aktiv begleiten und fördern. Das erledigt sich von selber. Es geht nicht mehr lange, werden unsere Ueberwinder des Kapitalismus fordern, dass man sicherheitshalber und aus Solidarität der EU beitreten müsse. Dass die CH nur schon wegen der Schuldenvergemeinschaftung herzlich willkommen wäre, wollen die Dummköpfe nicht sehen. Die Linken werden nicht ruhen, bis wir das tiefe EU-Niveau erreicht haben und die rotgrünen Mitläufer klatschen noch begeistert dazu!

Bravo Zuger KB, Zug ist wieder Vorreiter mit negativen Beispielen. Der ganze Hype mit wertlosen Bitchcoins spricht nicht für Seriosität und jetzt die ZKB als Vorreiter für Minuszinsen.

Achtung Zuger KB = Nicht ZKB (Zürcher KB), auch wenn es im Zuger Volksmund vielleicht noch so ist. Aber die Zürcher haben den Namen ZKB schon länger schützen lassen.

Nicht nur Minuszinsen bei der Zuger KB. Vor ein paar Jahren wurden kurzfristig 5 Fr./Monat Kontoführungsgebühren eingeführt, auch für ein einfaches Sparkonto ohne jede Verzinsung. Bin dann sofort zur Migros Bank, einem sehr fairen und finanziell gesunden Institut. Boni wurden dort übrigens vor zwei Jahren abgeschafft! Aber bitte, wer via Zuger KB den Eishockeyclub EVZ unterstützen mag, kann ja bleiben.

Stimmt nicht! Die Zuger KB erhebt keine Gebühren auf Sparkonten. Informieren lohnt sich, bevor man voreilige Entscheidungen trifft.

Wieso brachte der Neukunde sein Geld zur Zuger KB? Genau, weil er bei seiner Hausbank Negativzinsen bezahlen muss. Und bei der erstbesten Gelegenheit verschwindet dieser „Treibsand“ erfahrungsgemäss wieder. Zuger KB schiebt Opportunisten den Riegel. Das ist sehr lobenswert. Die bestehenden Kunden danken.

Ich finde das ebenfalls voll krass in Ordnung. Im Einklang mit dem Titel des Artikels, habe ich genau Null Franken bei der Zuger KB und darauf dürfen sie, wenn sie wollen, auch noch viel höhere Negativzinsen belasten. Belasten Sie meinen Saldo von Null mit jedem beliebigen Zinssatz, liebe Zuger KB. Die Gutschrift geht dann vielleicht an die Rückstellungen für den Fall, dass dereinst die Blockchains unter dem Arsch wegschmelzen?

Die ZugerKB weist seit Jahren hohe Gewinne aus, profitiert von der Staatsgarantie und tut sich wie die Geschichte zeigt gegenüber den Kunden durch besondere Dreistigkeit hervor. Konditionen werden auf individueller Basis und kurzfristig verändert – intransparent und willkürlich.

Ja-Ja– beim Staat ist man gut aufgehoben- Geld spielt da keine Rolle. Man verdient jahrzehntelang Milliarden und beim kleinsten Wind fällt man um und bei etwas weniger Gewinn lässt man sofort die braven Lämmer (Kunden) bluten!

Die Aktionäre werden an der GV verwöhnt, zuerst mit guter Dividende – dann mit Essen und Kirsch natürlich.

Was will man mehr!! Das ist Kundenbindung – so läuft das Geschäft…

1. Der Margenrückgang hat im 2008 begonnen und findet mit den Negativzinsen seine Fortsetzung.

2. Die Banken bezahlen gegenüber der SNB nicht vom ersten Franken an einen Negativzins. Negativzins wird ausschliesslich auf jenem Teil der Sichtguthaben der Banken bei der SNB erhoben, der einen bestimmten Freibetrag überschreitet.

Die allermeisten (Universal-)Banken bezahlen an die SNB (fast) keinen Negativzins.

Beispiel Zuger Kantonalbank, Geschäftsjahr 2019:

Bezahlte Negativzinsen: 1,2 Mio. CHF

Erhalten Negativzinsen: 5,4 Mio. CHF

Risikofrei und mit Nichtstun 4,2 Mio. Franken verdient.

3.) Der Negativzins wird zum einträglichen profitablen Geschäftsmodell:

Geschäftsbanken, die ihre Freigrenze ausgeschöpt haben, parkieren ihre Gelder bei anderen Banken.

Schweizer Geschäftsbanken belasten «unsere» Pensionskassen mit geschätzten 400 Millionen Franken (2018).

4.) Weitere direkte/indirekte Einfünfte aus Folge der Negativzinsen. Die Banken profitieren im allgemeinen von einer SNB-Geldpolitik, die auf die Stützung von Preisstabilität und Wachstum ausgerichtet ist:

– Auflösung von Kreditrückstellungen.

– Steigerung Gebührenerträge im Wertschriftenhandel und Handels- und Dienstleistungsgeschäft.

Geschäftsbericht der Zuger Kantonalbank 2019/Vorwort:

«Dagegen belasteten die seit fünf Jahren herrschenden und immer mehr zur konstanten Rahmenbedingung werdenden Negativzinsen die Margen im Zinsengeschäft.»

Unfug hält sich hartnäckig. Die Konsumenten, der Konsumentenschutz, SNB und Finma schauen weg.

„I spent a lot of money on booze, birds and fast cars. The rest I just squandered.“

George Best Reported in “ Best: Decline of the golden boy http://news.bbc.co.uk/2/hi/uk_news/4090840.stm“

George Best (* 22. Mai 1946 in Belfast; † 25. November 2005 in London) war ein nordirischer Fußballspieler

das habe ich eindeudig intelligenter gelöst….

ich habe alles verhurt, da wurde nichts verschleudert)))

buch folgt

So oder so, irgend Jemand sorgt immer dafür, dass der angesparte Chlütter wegschmilzt, sei es der Fiskus oder die Inflation oder die Bank mit Negativzins. Der Sparer ist (fast) immer der „Lackierte“.

@Tschovanni: richtig. An erster Stelle ist der Fiskus welcher uns ärmer macht.Grund: er reduziert seine Ansprüche nicht, sondern baut sie aus. Gegen die Staatsmacht (Vogtei) ist nichts zu machen, ausser eine Revolte der Steuerzahler.

Mal sehen wie dies zukünftig mit der wirtschaftlichen Folgen und Steuern mit der

Coronaro-Epedemie aussieht! Der Staat wird nicht sparen, denn er kann ja die Steuern erhöhen!

@Tschovanni

Das (fast) in Klammern ist ein kleiner Hoffnungsschimmer. Leider findet man das Lichtlein nie bei Banken.

Guter Kommentar.

Für beide Seiten eine Interessante Geschäftsbeziehung aufbauen? Das ich als Kontoninhaber DARLEHENSGeBER & Daseinsberechtigung in einem

Bin das schein der Bank weniger klar zu sein (einer Staatsbank) entweder der Kunde kauft bei uns ein paar geil

provisionierte hyperteuere Produkte oder wir melken dich ab….

Welcher Idiot arbeitet noch, zahlt Steuern? Wir sind in kompletten Irrenhaus gelandet! Der grösste Betrug aller Zeiten…..

Weshalb geht eigentlich die halbe Welt davon aus, dass eine Bank ihre Dienstleistungen dauernd gratis anbieten muss? Wer die Kostenkalkulationen einer Retailbank kennt, weiss, dass weit über 50 Prozent der Kunden nicht rentieren. Sicher wäre es aus verschiedenen Gründen eine Dummheit, sich von diesen Kunden zu verabschieden. Wenn aber eine Bankleitung zum Schluss kommt, dass man für ein paar Schlaumeier nicht der nützliche Idiot sein will, ist dies ein nachvollziehbarer Entscheid. Es sind die gleichen Leute, die immer nur das Günstigste wollen. Das sollen sie auch haben, aber bitte nicht weinen, wenn plötzlich anderes als der Preis wichtig wird. Diese Kunden wollen ja offensichtlich nur ihre Kohle gratis bunkern und lehnen Explizit weitere Geschäfte ab.

Ausgerechnet eine Kantonalbank, die sich als besonders volksnah gibt.

Die Banken und Zentralbanken sind nun einmal die Hauptstützen und damit die Hauptverantwortlichen für dieses Schulden-Geld- und Wirtschaftssystem, welches vor unseren Augen kollabiert.

Wir verstehen immer besser, was sie aus Geld gemacht haben: Eine Religion, ein Mittel zur Versklavung einer grossen Mehrheit, die ständig wächst.

Es reicht jetzt!

Es ist Zeit für einen wirklichen Systemwechsel:

Die Humane Marktwirtschaft.

https://anderweltverlag.com/epages/7ebd50b8-862e-4d44-b6b2-7afce366b691.sf/de_DE/?ObjectPath=/Shops/7ebd50b8-862e-4d44-b6b2-7afce366b691/Products/ISBN9783940321138

Könnte von der Schweiz auch im Alleingang eingeführt werden.

Am besten kombiniert mit der Gemeinwohl-Ökonomie (GWÖ).

Ich wünsche eine gute Lektüre und viel Mut für Neues.

Ja, es braucht tatsächlich einen grundlegenden Systemwechsel! Ich kenne die Schriften (gibt noch andere) von Peter Haisenko und Hubert von Brunn. Absolut lesenswert!

Wir haben uns wirklich in ein Finanz- und Wirtschaftssystem verrannt welches, wie Sie richtig schreiben „…vor unseren Augen kollabiert…“ .

Nur: Ob die momentane, globale Krise – bedingt durch ein klitze kleines Virus – bereits ausreicht, um bei den Menschen ein Umdenken im nötigen Umfang auszulösen, scheint mir derzeit noch fraglich.

Vielleicht wird es dazu noch die stetig zunehmende Klimakrise brauchen (die ist ja nicht vorbei, sondern lediglich von den news-fokussierten Medien auf die hinteren Ränge verschoben worden). We are over-newsed but under-informed …

Wie ist es nur so weit gekommen mit uns? Wie konnte es nur passieren, dass relativ wenige Menschen derart vom herrschenden System profitieren können, während immer mehr andere Menschen in mehr oder weniger prekäre Lebensumstände absinken? Meiner Meinung nach war dies nur durch ein krasses Versagen der bürgerlichen Politik möglich, welche den Schalmeienklängen des Neo-Liberalismus und der Globalisierungsversprechen fast blind gefolgt ist. Statt für gleich lange Spiesse zu sorgen, wurden Grossunternehmen und Finanzkonzerne mit keinen oder sehr tiefen Steuern ‚belohnt‘, während der Mittelstand fortlaufend erodiert. Der ‚Trickle-Down-Effekt wurde beschworen, mit dem Ergebnis, welches wir heute alle bewundern dürfen.

Ach ja, dem absoluten Primat des Geldes folgend entblödeten sich SVP und FDP, bereits nach ein paar Tagen die Lockerung der Corona-Massnahmen zu fordern. Und das lässt sehr tief blicken… so für die nächsten Wahlen und so …

Jemand schrieb kürzlich irgendwo: „… wer das Geld hat, hat die Macht…“ Wie wahr. Wäre langsam an der Zeit, dies grundlegend zu ändern, wie ich meine…

Falsche Analyse, Herr Hässig. Da gibt es Menschen, die noch nie bei der Zuger KB Kunde waren. Die lukrativen Börsen- und Hypothekargeschäfte durfte ein Mitbewerber abwickeln. Diese „Kunden“ wohnen teilweise noch nicht einmal im Kanton Zug. Sie fliehen oft lediglich vor den Negativzinsen ihrer Hausbank. Die Zuger schützen damit nur ihre Bestandeskunden. Es passiert das, was sich immer alle wünschen: Der bestehende treue Kunde hat die besten Konditionen und nicht der Neukunde. Zudem machen Sie einen Denkfehler: Nur weil neue Kredite vergeben werden, verringert sich das Hinterlegte Kapital unter Minuszins bei der SNB nicht automatisch. Die Kredite tauchen ja irgendwo wieder als Guthaben eines anderen Kunden in der Bankbilanz auf.

Absolut richtig analysiert!

Das durch die Kreditvergabe die Banken ihr Geld bei der SNB „loswerden“ ist ein Trugschluss. Dieses „Geld“ das die Banken da loswerden müssten, sind Guthaben bei der SNB („Einlagen“). Wenn nun Geschäftsbank A an Herrn Z einen Kredit von 100k gewährt, passiert mit diesen Reserveeinlagen bei der SNB mal gar nichts (es ist keine Transaktion die die Bücher der SNB berüheren). Vorerst einzig bei der Geschäftsbank A weitet sich die Bilanzsumme um 100k aus (Darlehen A / Verbindlichkeit A 100k). Erst wenn Z seinen Kredit ausgiebt, z.B. indem er etwas von Y kauft passiert etwas. Nehmen wir an, Y sei bei der Geschäftsbank B. Was durch die Ausgabe von Z ggü. Y passiert, ist eine Verschiebung der Reserven bei der SNB – die Verbindlichkeit (z.B. das Girokonto) der Geschäftsbank A von 100k ggü Z wird auf die Geschäftsbank B übertragen. Im ganzen System löst das folgende Buchungen aus:

Bei Geschäftsbank A: Verbindlichkeiten Z / Guthaben SNB 100k

Bei Geschäftsbank B: Guthaben SNB / Verbindlichkeiten Y 100k

Bei der SNB: Girokonto A / Girokonto B 100k.

Wie man an den Buchungen sehen kann, ändert die Kreditvergabe der Bank A nichts an der Höhe der bei der SNB vorhandenen „Reserven“. Die Geschäftsbanken werden damit durch erhöhte Kreditvergabe die Reserven als gesamtes nicht los. Sie schieben einfach die heisse Kartoffel hin und her. Idealerweise indem sie einen Kredit mit positiven Zinsen vergeben und nachher ein Teil der Reserven auf eine andere Bank überwälzen können (das funktioniert solange das System Überreserven hat – was es seit Jahren tut).

Den viel grösseren Impact hatte entsprechend das Raufsetzen der Freigrenzen.

„Reserven“ ist hier sowieso das falsche Wort.

„Reserven“ wären Eigenkapital (der SNB / Banken). Und davon ist hier nicht die Rede.

Es wird Zeit, dass wir uns in der Volkswirtschaftslehre allgemein und in der Geldtheorie / -politik im Speziellen endlich einmal korrekt ausdrücken.

Andernfalls wird der Irrlehre Tür und Tor geöffnet.

Marc Meyer

@Marc Meyer

Sie liegen im Kontext der Rechnungslegung richtig. In diesem Kontext sind es keine „Reserven“ der SNB, sondern Verbindlichkeiten.

Ohne jetzt allerdings wieder die ganze Diskussion um Liquidität, Eigenkapital und SNB zu beginnen, folgendes: Diese Bezeichnung ist eine reine Frage der Optik und des Kontext. M.E. ist es nicht falsch, wenn man sagt: Die Geschäftsbanken haben (Liquiditäts)reserven bei der SNB. Mein Bankkonto ist für mich eine „Liquiditätsreserve“ während es für die Bank eine Verbindlichkeit ist. Wenn ich jetzt sage ich hätte Reserven bei der Bank, dann ist das auch nicht falsch – auch wenn der Begriff „Reserve“ rechnungslegungstechnisch klar umschrieben ist.

Das ein Grossteil der Literatur hinsichtlich Geldpolitik von „Reserven“ der Banken bei der Zentralbank spricht, geht eben auf diese Optik und die Entstehung des ganzen Geldsystems zurück. Wenn sie sich vor Augen führen, dass bis zum ersten Weltkrieg grundsätzlich galt Geld = Gold, dann bekommt der Begriff „Reserve“ finanztechnisch eine ganz andere Bedeutung, war damit doch primär die effektiv phyische „Reserve“ an Gold gemeint. Erst durch den (umstrittenen) Konzentrationsprozess dieser Reserven wurde zunehmend eine „Papierreserve“ daraus. Unser Geldsystem ist nach wie vor auf dieser Logik aufgebaut – auch wenn sich die Spielregeln und die Einforderbarkeit dieser ultimativen „Reserve“ radikal geändert hat.

@Monetaria

Korrekt wäre „Liquide Mittel“.

Das Problem ergibt sich dann, wenn die „Devisenanlagen“ der SNB als „Devisenreserven“ in der Presse kolportiert werden und so die Öffentlichkeit irregeführt wird und meint, die SNB besitze enorme „Reserven“ von rund 800 Milliarden, was nicht stimmt, denn nur das EK rechts in der Bilanz sind die Reserven der SNB.

Diese Irreführung führt dann z.B. zur Forderung, die SNB solle ihre „Reserven“ teilweise in die AHV überführen.

mfG

Wieso der „Barbestand bei der Notenbank“ sinken soll, wenn mehr Kredite gesprochen werden, ist nicht nachvollziehbar.

Tatsächlich. Habe mich dasselbe auch gefragt.

Wir werden sehen.

… eben doch Geldschröpfung???

Ich habe noch nie verstanden, wieso man Schulden als Reserven bezeichnet Was Würde passieren wenn ein Teil der sog. Devisenreserven evaporieren würde. Die Schulden bleiben oder irre ich mich?

Wenn das gesprochene Geld abfliesst, sinken indirekt in die Sichtguthaben bei der SNB (ceteris paribus).

Hier gibt es nur eine Antwort darauf: Geld sofort abziehen und Bankverbindung auflösen. Es gibt etliche andere Aufbewahrungsmöglichkeiten. Was die Zuger KB und auch andere Banken machen ist „Bankraub“, aber im umgekehrten Sinne.

@pleps

Wer lesen kann hat Vorteile …

Es geht hier klar NICHT um bestehende Gelder, sondern jemand wollte einfach nur Cash bringen – und zusätzlich von der Staatsgarantie profitieren. Zudem kündigte er/sie sicher nicht nur CHF 1’000 an. Diese Person kann also gar nichts „abziehen!“ sondern soll einfach bei der bisherigen Bank bleiben. Die erwähnte Information wurde eindeutig schon VOR der Beziehungseröffnung kommuniziert.

Wenn der Bund schon Kredite garantieren darf, dann soll er diese räuberischen und ungerechtfertigten Negativzinsen verbieten. Es kann doch nicht sein, dass der Bürger, welcher über Steuerzahlungen mögliche Verluste deckt, nun gleich nochmals für Negativzinsen zur Kasse gebeten wird. Wo ist jetzt unser Corona Ueli, der lauthals verkündete; „wir haben es ja, wir sind gut dran, wir haben „gespart“. Oder hat diese Ausbeutung System und wird von der Regierung unterstützt? Pfui!

Du leider nix verstanden.

Nein im ernst: wenn man derart keine Ahnung von volkswirtschaflichen Mechanismen und Funktionen hat, sollte man doch bitte seine stupide Empörung für sich behalten (das gilt leider für 3/4 aller Kommentare). Lesen Sie weniger Blick/Bild und RTL2 sondern lesen lieber mal ein Buch. Viel Glück.

Ähm, Moment…. Du hast da etwas nicht ganz verstanden. Negativzinsen sind nicht eine Erfindung der Geschäftsbanken, sondern eben durch den Bund, resp. SEINER CH-Nationalbank. Leider müsstest Du dort das Problem an der Wurzel packen…

An „Banker“.

Meine stupide Empörung mag für Sie stupend sein. Wäre mein Meinung von den von Ihnen genannten Medien geprägt, könnte ich ja gar nicht empört sein, da diese ohnehin den neoliberalen Propagandabrei ausscheiden. Wenn die Freigrenze der Banken so hoch ist, dass sie kaum Negativzinsen bezahlen, empöre ich mich schlicht und ergreifend darüber. Ich bin zwar kein Volkswirt wie Sie angeblich einer sein wollen, kann aber auch ohne fundiertes Studium, oder vielleicht gerade deswegen sogar besser, einen Unsinn erkennen. Die SNB wird uns erklären, sie müsse zum Schutz unserer Industrie und unserer Industriellen so handeln, weil dem Menschen ginge es ja nur gut, wenn es der Wirtschaft gut gehe. Ich sehe als Resultat der Handlungsweise allerdings nur grössere Ungleichheit in unserer Gesellschaft und ebenso weltweit.

@ Banker

Verstehen du mehr in Volks Wirtschaft? Du vermutlich gehen dein Bier in Wirtschaft in Deutschland trinken oder wie können du sonst nur so sagen?

Nun Klartext: was gibt es bei der Nationalökonomie gross zu „verstehen“? Ich denke schon, dass der OP „Bernie“ den Sachverhalt korrekt beurteilen kann. Er sieht es einfach anders als du!

@bänker und @rechtsanwalt….das gesindel im komplot

labern von volkswirtschaftlichen mechanismen und snb strategien…..

ausser dollarzeichen in ihren hohlen augäpfeln aber höchstwahrscheinlich null ahnung von der zusammensetzung der fed oder squaremile, von blackrock und notenbanken, von hildebrand oder seinem ziehsohn jordan etc.usw.

labern studiert und fürs labern bezahlt, entartete zwirncheapys…..

der eigentliche virus in sich

Aufgrund des Telefongespräches hätte ich bei der Zuger KB kein Privatkonto eröffnet zum Minuszins. Es gibt genug Banken welche kein Minuszins verlangen.

Bald nicht mehr. Sie vergessen, dass die Banken in Wahrheit ein Kartell bilden. Alles ist nur “Show“. Ziel des Kartells ist es grundsätzlich “Bargeld“ abzuschaffen, damit das Kartell einebn beliebigen Negativzins abzocken kann. Es ist nur noch ein System der Erpressung und Selbstbedienung. Je mehr die Menschen mit Kreditkarten und Smartphone

“bezahlen“ desto einfacher wird es für das Bankenkartell Euch zu beklauen.

Deshalb nur Banknoten und Münzen verwenden bei “Zahlungen“.

Ich begrüsse das Vorgehen der Zuger Kantonalbank sehr, nirgends wie bei Geld gibt es Opportunisten, die nur Rosinen pflücken wollen.

Dass dann jemand nicht einsichtig ist und mit seinem Schreiben noch bei den Medien jammert, ist für mich absolut nicht nachvollziehbar.

Wie heisst doch die Triebfeder bei der Börse? „Angst und Gier“

@ Gerhard Weber

Bist du nun eben so ein Verschwörungstheoretiker?

Die nachfolgende Feststellung scheint mir unlogisch:

Weil sie viel mehr Kredit sprechen, sinkt ihr Barbestand, den sie bei der Notenbank zu minus 0,75 Prozent anlegen müssen.

Wenn die Banken also mehr Kredit sprechen sind sie doch auf Neugeld angewiesen und müssten dieses doch nicht noch negativ verzinsen.

Normalerweise würde die ZKB ihre überschüssigen Gelder bei der SNB parkieren -und müsste darauf „Strafzinsen“ von 0,75% zahlen. Nun aber händigt sie dieses Geld als Kredite an notleidende KMUs und Selbständige aus: Statt 0,75% Zins zahlen zu müssen, nimmt sie nun also ~1,25% Zinsen ein. Zu Risiko 0, denn Bern bürgt ja. Und statt für dieses „Ostergeschenk“ ein wenig Demut und Dankbarkeit zu zeigen, dreht sie die Gier nochmals auf und kassiert den Bürger nun zusätzlich auch noch per Minuszinsen auf dessen Guthaben ab (s.a. https://insideparadeplatz.ch/2020/04/09/and-the-corona-winner-is-die-banken/ ).

Das ist abscheulich.

Herr Remo Bauer

Die Auswirkung des bankübergreifenden Zahlungsverkehr verändert nur die Salden bei der Zentralbank!

Banken brauchen per se keine Liquidität, diese ist der gesetzlichen Spielform Interbankkreditgeschäft geschuldet.

Würde die Justiz und die Fakultät Ökonomie das Geldsystem verstehen, müssten sie sich selbst anzeigen, denn die Lehre und die Gesetzbücher sind falsch!

@Doris Frutiger

Vergleichen Sie meinen Beitrag ganz unten. Es gibt für die Banken als ganzes keinen Weg um die Minuszinsen auszuhebeln, ausser über die Freigrenze welche die SNB selber kontrolliert. Die Logik ist nicht die, dass „überschüssiges Geld“ welches „nicht verliehen“ wurde bei der SNB liegt. Alle Liquiditätsreserven liegen bei der SNB, inklusive des Anteils, der schon an Dritte vergeben wurde. Durch die erhöhte Kreditvergabe ändert sich an der Bilanz der SNB (noch) nichts.

Warum muss mich das sorgen?

Ich kann ja das Geld abheben und anderswie anlegen oder verstecken.

Aber die Banken rechnen halt seit jeher mit der Dummheit des einfachen Volkes.

Nein anzeigen, denn Diebstahl ist eine strafbare Handlung. Habe es im Kommentar erwähnt.

Das Geld auf eine andere Bank verschieben macht ganzheitlich gesehen keinen Sinn!

Höchstens, Bargeld beziehen unter in den Tresor legen, aber diese Handlung hat die SNB, bereits verhindert!

Bei der Zuger KB wird seit geraumer Zeit nur ein Firmenkonto gewährt, wenn vorgänig der Bank aufgezeit wird, wo der geschäftliche Gewinn bzgl. dem neu beantragten Geschäftskonto für die Bank anfällt, ohne diesen Nachweis wird keine entsprechende Geschäftsbeziehung gewährt, -wer ist eigentlich der Besitzer dieser Bank und zu welchem Zweck wurde die Zuger KB gegründet?

.. dieses Spielchen funktioniert nur noch, solange die Staatsgarantie den Wettbewerb aushebelt. Daher führen die sich auf wie Monopolisten.

Das nennt man KYC mein Lieber.

@ Werner

Was meinst du mit KYC!

Die Sauerei ist, dass die Zuger Kantonalbank seit Jahren sehr viel Cash von anderen Banken annimmt zu einem verkleinerten Negativzins und so viel Geld verdient, aber Kunden wie die Hinterletzten behandelt. Halbstaatliche Landbank mit einem CEO Pascal Niquille der sich die Frechheit herausnimmt 1.2 Mio. Lohn pro Jahr aus der Staatskasse zu nehmen. Aber typisch Zug, Filz und intransparent, getragen von Lokalpolitikern und windigen Wirtschaftsanwälten.

Robert Lang

Ihre Darstellung ist nicht plausibel! Banken brauchen kein Cash, nur die vom Gesetz vorgeschriebene, jedoch völlig unnötige Pseudoliquidität. Die Geldschöpfung ist schon Liquidität für die Wirtschaft!

Es ist Diebstahl oder Betrug, die Staatsanwaltschaft kann es sich aussuchen!

Der kommt halt auch von der HSG = Halunkenschmiede St. Gallen.

Lieber Robert, das ist cash Management und nicht Schwachsinn, Schwachsinn ist Ihr unfundiertes Gelaber.

Dann könnten wir doch mal einen sogenannten bank run initiieren, dann würden wir herausfinden, ob die Banken wirklich kein cash brauchen. Dann sähen wir welche Theorie richtig ist und die Bevölkerung setzt endlich ein Zeichen.

@ Georg Bender

Hast du schon mal einen Juristen und insbesondere einen Richter gesehen, der logisch denken kann?

@werner

unfundiertes gelaber…schauen sie in den spiegel. und dann nochmals.

das system fackelt sich gerade selbst ab und sie labern von fundament und so zeugs…missmanagement kommt von managemend wenigstens hier haben sie partikular einen der nägel getroffen, sie diplom plauderer

Wer sein Geld bei der Zuger-KB behält, ist selber schuld. Bitte abheben.

Hirnlos und reputativ schädlich.

Die ZKB hat dermassen schlecht Konditionen bei Sparkonten, dass man nur den Kopf schütteln kann, wer da sein Geld hinbringt….!?

Ja wie die Bank Sarasin, Bär, Credit Swiss etc, Säule 3a mit null Prozent aber sogar mit Spesen! Wie krank ist das alles!

Asozial -wie sonst soll man es nennen, wenn Institute wie die Zuger Kantonalbank die Coronakrise ausnutzen, um sich hier an Herrn und Frau Schweizer zu bereichern?

Banken sind und waren nie sozial.

Bei einem in vielerlei Hinsicht unfähigem und sozial wenig kompetenten CEO ist dies nicht verwunderlich. Er gehört seit mindestens 10 Jahren in Pension. Bis heute hat er nichts Vernünftiges erreicht oder Mehrwert für die Bank oder die Zuger Bevölkerung geschaffen. Er gehört raschmöglichst in den unverdienten Ruhestand – sofort!

Wir alle bei der Zuger KB freuen uns darauf und können es kaum erwarten.

Ich frage mich allen Ernstes, wann die Staatsanwaltschaft seine Aufgabe wahrnimmt!

Bei den Negativzinsen der Zentralbank handelt es sich um die von ihnen selbst geschöpfte Liquidität für die Geschäftsbanken. Sie werden nicht gefragt, können sich auch nicht entziehen!

Die gesetzliche Pseudoliquidität geht von der Annahme aus, dass Banken, Geld von der Zentralbank brauchen, damit sie Kredite an die Wirtschaft geben können. Ein Fall für den Psychiater, wird aber als Lehrmeinung an den Unis doziert!

Wenn schon denn schon, dürften die Geschäftsbanken, nur die aus der Transaktion der ZB geschöpften Kundenguthaben, als Weitergabe, belastet werden.

Alles andere ist für mich Diebstahl oder Betrug, demnach Offizialdelikte!

Diese Märchen werden nicht nur an den Unis gelehrt sondern auch an den minderwertigen Fachhochschulen, Fachschulen und im KV.

Schlicht und einfach unfähiger und überbezahlter CEO!

Kommt der nicht von einer „Systemrelevanten“ Grossbank? Dort lernen sie, wie man das persönliche Salärkonto pflegt . . .

Einfach eine Bank wählen, welche keine Negativzinsen verrechnet.

Einfach Guthaben von den Konten abheben, Sachwerte kaufen, und sich vom betrügerischen Bankenkartell verabschieden!

Negativzins ist Diebstahl und ein krasser Verstoss gegen Art.26/Bundesverfassung / Eigentumsgarantie .

Wenn es sich um eine Staatsbank handelt, dann handelt es sich auch noch um staatlich verordneten Diebstahl. Feine Politik, nicht wahr.

Ihr habt aber Eure “demokratischen“ Lobby-Metzger und deren Parteien, die immer mehr ihr wahres Diktatorengesicht zeigen, stelbst gewählt!

wau….da muss man erstmal draufkommen. sind sie @banker )))

Die Zuger KB ist und bleibt einfach eine bürokratische Bünzlibank. Die Führung angefangen von der Geschäftsleitung bis zu den Teamleitern in vielen Abteilungen überzeugt nicht. Ist halt schon eine geschützte Werkstatt von gescheiterten Bänklern. Die Lösung wäre der Fall der wettbewerbsverzerrenden Staatsgarantie, komplette Öffnung am Markt und dann massiv die Führung erneuern.

Etwas mehr Hintergrund Infos, als diese hier geschilderten „Details“ wären wohl hilfreich. Tatsache ist, dass diverse sehr vermögende Kunden Konti bei verschiedenen Banken eröffnen und dort Cashbestände platzieren, um genau die Minuszinsen zu umgehen. In diesen Fällen finde ich es sehr legitim, dass die Banken den Kunden Minuszinsen ab dem ersten Franken berechnen, da es nichts anderes ist, als eine versuchte Umgehung der Vorgaben der SNB.

Die Staatsgarantie scheint ür die Anleger eben sehr verlockend zu sein, so dass man die Daumenschrauben anziehen kann.

Den Wert der Staatsgarantie sieht man auch beim Aktienkurs. Während die Aktien der Konkurrenz wegen Corona in den Keller stürzen, halten sich die Zuger KB Aktien wacker.

Die Banken selbst müssen den Negativzins auch zahlen. Wenn man den Brief ansieht, dann sieht das nach einer Neubeziehung aus. Kann mir gut vorstellen, dass da ein Kunde von seiner Hauptbank den überschüssigen Teil überwiesen hat, um dort die Negativzinsen zu umgehen. Kann ja auch nicht sein, dass Reiche lediglich dieses Geld an Banken verteilt (und keine anderen Geschäfte) und die dann die Rechnung bezahlen soll. Da würde ich mich auch wehren und die Stammkunden der Bank fänden dies auch nicht richtig. Eine Bank welche, das einfach so machen lässt, würde total abgefüllt mit Parkiergeldern.

Leider sind auch diese angeblichen “Hilfs“-Kredite des Bundes nur eine weitere Fortsetzung des Betruges.

Weder der Bund, noch die Banken verfügen über die Geldsumme von

40-Milliarden Schweizer Franken um die Kredite mit Geld zu decken.

Mit der Coronakrise hat der Bundesrat einen Wirtschaftsstopp verordnet. Dabei hat er vergessen auch einen Kreditzinsstopp zu verordnen. Wie sollen die jetzt bedürftigen Unternehmen, Private und Selbstständige noch Zinsen an die Banken bezahlen, wenn sie keine Einnahmen mehr erwirtschaften können. Ganz einfach Bundesrat Ueli Maurer SVP und seine Kollegen greifen in die Betrugskiste, denn Sie wollen den Eindruck erwirken, dass der Bund Geld verleihen würde. Das tut er aber nicht, den die bedürftigen Kreditnehmer unterzeichnen mit diesen Kreditverträgen banale Schuldeingeständnisse gegenüber den Banken und dem Staat. Da das Geld für diese Kreditverträge nicht existiert, stellt sich die Frage, woher soll denn das Geld für die Rückzahlung der Kredite kommen.

BR Maurer hat bereits erklärt, dass er am längeren Hebel sässe und Kreditbetrüger hart bestraft.

Wenn Jemand Kreditverträge abschliesst, die nicht mit Geld gedeckt sind, stellt sich die Frage wer denn da einen Kreditbetrug begeht!

Also wir tippen hier auf den Bund und seine Politiker, die ihre eigene Bevölkerung immer tiefer in die Verschuldung treiben.

Und letztlich will der Bundeasrat dann auch noch Diejenigen zur Verantwortung ziehen, die gar nie diesen Kreditbetrug unterzeichnet haben, die unbeteiligten und unschuldigen Steuerzahler.

Es ist höchste Zeit, dass die Gesetzgebung geändert wird und in Zukunft nur noch Diejenigen Geld verleihen können, die dieses zuvor durch Leistung und Arbeit verdient haben. Die Kredite müssen mit Geld gedeckt sein, alles andere ist Betrug. Jeder sollte endlich einsehen, dass man Geld nur verleihen kann, wenn man es zuvor verdient hat.

Das jetzige Finanzsystem der Notenbanken, Banken unuberuhtd Staaten beruht lediglich auf der Grundlage eines Kreditschneeballsystems, und somit auf der Grundlage des Betrugs l.

Die Schweizer haben das Vollgeldsystem ja kürzlich abgelehnt.

Wo kämen wir denn da hin wenn nur die Leute oder Banken nur soviel Geld leihen können wie sie im Tresor auch haben. Dann müssten noch viele zurück zur ehrlichen Arbeit. Das ist für Schweizer mit ihrer „Erfolgsmodellarroganz“ ja nicht mehr zumutbar.

Ach Gott, warum horten wir Sparer unser Geld bei einer Bank? Ich horte zu Hause, 1000er Noten, Gold, Silber.Der Staat garantiert uns Sicherheit, dank Schengenabkommen. Zusätzlich habe ich Waffen um meine Ersparnisse zu schützen, falls das Schengenabkommen nicht wirken sollte. Vorerst vertraue ich noch auf den Staat.

Banker = Gangster.

Na ja, es handelt sich um Neugeld, Diese Gelder werden in der Regel nur parkiert, um bei anderen Banken Minuszinsen zu vermeiden. Anlagen werden in der Regel keine getätigt. Die Gelder sollen natürlich auch immer abrufbar sein. Frank und frei, auf solche Gelder ist eigentlich niemand besonders scharf. Die Bank wird hier einfach zur kostenneutralen Aufbewahrungsstelle missbraucht. Wenn es dann wieder kehrt, werden die Guthaben wieder abgezogen. Solche Kunden bringen eigentlich nichts!

Mal so nebenbei was mit dem Thema nichts zu tun hat und ich erstaunt bin wenn es hier auf dieser Plattform trotzdem publiziert wird: the new World – die UN hat gerade geschrieben dass all die Verschwörungstheoretikern den gar ausgemacht werden soll sie seien wie ein Virus der eliminiert werden muss – weshalb hat die UN solche Angst ? Wahrheit der unsäglichen Lügen ?

Wie bereits im obigen Kommentar beschrieben, wenn man geanau hinschaut erkennt man :

Das internationale Bankenkartell finanziert und kontrolliert damit letztlich alles (vorläufig noch), alle Staaten, die UNO, usw..

Alle die sich von Krediten abhängig machen gehören letztlich zu dieser “Sekte“.

Alle die von den Bankern finanziert werden sind “Systemlinge“ weil sie dadurch nicht unabhängig sind. Wer in Freiheit leben will, muss versuchen sich von den Krediten und Schuldenbergen dieser “Systemlinge“ unabhängig zu machen. Das ist schwierig, weil jeder Bürger für die Schulden des Staates bei dem er sich als Steuerzahler anmelden muss, haftet.

All Diejenigen, die nicht zu dieser “Sekte“ gehören (oder nicht dazu gehören wollen, wie wir), werden als Verschwörungstheorethiker bezeichnet.

Es ist völlig klar das UNO, Banken etc. nicht erfreut sind wenn sich ihnen die Menschen entgegenstellen. Um ihre Macht zu verteidigen, wird jeder Gegner als Verschwörungstheoretiker bezeichnet, der eliminiert werden muss.

Ungeliebte werden von der Mafia “eliminiert“, in diesen angeblichen Demokratien. Die UNO ist so diktatorisch und erpresserisch wie die EU, WHO, NATO und all diese Vereine und Organisationen.

Wo haben die die Wuelle?

Mal so nebenbei was mit dem Thema nichts zu tun hat und ich erstaunt bin wenn es hier auf dieser Plattform trotzdem publiziert wird: the new World – die UN hat gerade geschrieben dass all die Verschwörungstheoretikern den gar ausgemacht werden soll sie seien wie ein Virus der eliminiert werden muss – weshalb hat die UN solche Angst ? Wahrheit der unsäglichen Lügen ? Selbst in Ip muss man die eigene Nachricht modifizieren

Eine Bank, die das Geld des Kunden stiehlt, während die ersten 100000 eine Versicherung haben und es die absolute Staatsgarantie gibt.

Ich bin dafür bei allen Banken…

* die Löhne von IT und den kleinen Bankangestellten so zu lassen wie sie sind

* den Lohn des höchsten Chefs auf das doppelte des kleinen Bankangestellten zu beschränken

* die Anzahl der Chefs so klein wie möglich zu halten

* die Auszahlung von Dividenden nicht zuzulassen, bis die Bank 40% Eigenkapital hat

Aus dem Artikel von https://insideparadeplatz.ch/2019/09/26/obszoene-bankerloehne-als-symptom/

„Wenn das Geschäft mit den Drittweltpotentaten gut laufen soll, braucht es Bereitschaft zur Korruption, und genau das wird mit den obszönen Honoraren signalisiert und honoriert.“

Es ging nicht zum die Zuger Kantonalbank, aber ich finde, die Idee kann auch auf sie angewendet werden. Korruption ist nicht nur Bestechlichkeit, sondern auch Verkommenheit, in diesem Fall die Verkommenheit, das Geld des Kunden zu stehlen.

Die Behörden müssten die Menschen schützen, genauso wie vor https://web.archive.org/web/20200413222501/https://jentschura-shop.ch/D/hildegard—-orgon-akkumulator.htm oder dem Lyoness-Pyramidensystem etc. etc.

@Fragezeichen

Ein faires Geldsystem und eine faire Wirtschaft erhalten wir erst dann, wenn nur noch Geld verliehen werden kann, dass auch zuvor durch Arbeit / Leistung selbst verdient wurde. Das Geld muss der Leistung entsprechen, die ein Mensch selbst zu erzeugen vermag. Nur so dürften die enormen und immer grösseren Verzerrungen, wie wir sie jetzt mit Fiatmoney / Falschgeld haben, wegzukriegen sein. In einem solchen System wären Banken absolut chancenlos, weil sie kaum Leistung erbringen.

Man sieht es ja deutlich, und die Banker beweisen es selbst, dass sie keine Leistung erbringen, wenn sie sich nur noch durch Diebstahl mittels Negativzins und anderen krummen Geschäften am Leben erhalten können.

Wenn wir eine saubere Welt wollen, ohne grosse Umweltbelastung, bankenfinanzierter kriegerischer Aufrüstung, -Kriegstreiberei, -Zerstörung und -Massenmorden durch Kriege, muss man lediglich das Kreditschneeball-Finanzsystem der Banken und Notenbanken beenden, dann kehrt Ruhe ein.

Das internationale Bankenkartell mit seinen blutigen Händen hat schon immer mit Krediten ( die nicht durch Geld gedeckt waren!), alle Kriegsparteien und alle mörderischen Kriege, und alle “Sauereien“ der Politiker und Diktatoren auf Erden finanziert.

Die grössten Kiegsverbrecher sitzen im internationalen Bankenkartell und in den Regierungen. Das Bankenkartell wusste natürlich schon immer, dass ihr betrügerisches Kreditschneeball-Finanzsystem nur dann Aufrecht erhalten werden kann, wenn ein ständiges kreditfinanziertes Wirtschaftswachstum erzeugt wird. Genau deshalb finanzieren sie jeden Dreck mit ihren ungedeckten Krediten. Und sie lieben es, wenn sie Politiker und sogenannte Finanzminister vorfinden die ihnen helfen die Verschuldungmaschinerie regelmässig auszuweiten. Leute wie Ueli Maurer werden von ihnen mit Handkuss empfangen.

Mit der wahrscheinlich “gemachten“ Coronakrise treibt das Bankenkartell fast sämtliche Staaten, Unternehmen, Menschen und Steuerzahler ein weiteres mal immer tiefer in die Schulden.- und Kreditzins-Versklavung.

Auf diese Zinskassierer, Bonigarnierer, und “Nichtstuer“, welche die ganze Welt mit Kreditverträgen, die nicht mit Geld gedeckt sind, in die Schuldenversklavung treiben, können und müssen wir in Zukunft verzichten, wenn wir eine friedliche und saubere Welt wollen.

Man kann und muss die uneinsichtigen Politiker/-.innen immer wieder auf diese Tatsachen und Forderungen hinweisen, damit Veränderungen möglich werden.

Eigentlich sollten die 50’920 Schweizer Steuerzahler mit über 100 Mio. Vermögen mit einer höheren Vermögenssteuer die Zeche bezahlen. Man kann es nicht immer bei den Kleinen holen.

@Genosse Hans: Bei den Kleinen ist gar nix zu holen, die bezahlen weder Bundes- noch Vermögenssteuern, nicht mal die ganzen Krankenkassenprämien. Wer unseren teuren Staat mit seiner hochbezahlten und -dotierten Beamtenschar, den modernen Patriziern, finanziert, ist jedem klar, der nicht mit der rot-grünen Designerbrille durchs Leben geht.

@ Linksideologie ist der Scheinsieg über die Realität:

… richtig, der Mittelstand !!!

Schulmädchen-Rechnung für die arme Zuger Kantonalbank kurz ZuKB

—————————————————————-

Anstatt dem Kunden für seine 4 – 10 Millionen Neugeld echte Goldbarren zu empfehlen, wird dieser mit 00.75 % Negativ-Zins bestraft und über den Tisch gezogen.

In der selben Zeit von zwei, drei Wochen hätte der Kunde mit einigen hundert Kilo physisches (Nicht Metall-Konto) Gold mindestens 7 – 9 % Buchgewinn einfahren können.

Lassonde: Chairman der grossen Franco Nevada Corporation rechnet mit einem Goldpreis von USD 20.000.00 in wenigen Jahren.

Die halbstaatlichen Zuger Banker verfolgen sehr wahrscheinlich eher die Kurse von Bit-Coin und anderer Coin-Firmen im heimatlichen Zug. Der Zuger Stadtpräsident, zusammen mit Ueli Maurer, haben schliesslich öffentlich das Blaue vom Himmel herab-steigen sehen.

Inzwischen wird es in Zug stiller und leerer um diese Spezie. Wer weiss, wieviel die Zuger Kantonalbank zu diesem versiegenden Hype beigetragen hat?

Warum machen die bösen Buben von dieser Bank das? Es handelt sich hierbei um Wettbewerbsverzerrung!

entweder, das volk wird sich zeitnah dementsprechend wehren oder es wird

über kurz oder lang wie ein hammel gechippt…soviel steht schonmal fest.

Liebe Bänkeler….es ergibt sich vielleicht die Möglichkeit aus einer Spargeldanlage eine Vermögensverwaltung mit dem Kunden abzuschliessen. Ehrlich gesagt, wenn mir die Bank unmittelbar mit so scharfem Geschütz kommen würde, würde ich das deponierte Geld umgehend wieder abholen. Eine schlaue Bank sieht die Chancen….und packt sie!!

Das ist ja der Sinn und Zweck. Kunden, die in der Krisenzeit zur Bank gekommen sind, um dort Ihr Geld in liquidester Form dort zwischenzeitlich zu deponieren (am Ende der Krise erfahrungsgemäss dann aber wieder gehen werden), sollen von anfang an wegbleiben. „Sichere“ Banken leiden seit der Finanzkrise 2008/2009 periodisch unter dem Problem, dass Kunden (Private wie Geschäftskunden) diese temporär als „Safe Haven“ nutzen, wenn die Ausfallrisiken anderswo steigen. Diese Kunden bringen null Zusatzeinkommen, steigern aber die Zusatzkosten. Um diese „Geiz ist geil“ Kunden geht es, die niemand wirklich haben will, weil Geiz doch nicht so geil ist.

Volksinitiative gegen Minuszinsen !

Herr Hässig,

Ihr Artikel ist voll von Fehlern. Lesen Sie sich bei Gelegenheit vielleicht doch mal in’s Thema von Basel 3 ein, damit Sie zukünftig nicht mehr solchen Quatsch schreiben wie „weil sie viel mehr Kredit sprechen, sinkt ihr Barbestand, den sie bei der Notenbank zu minus 0,75 Prozent anlegen müssen. Damit wird klar: Die Banken nutzen die Virus-Krise, um sich gesundzustossen. Kommt hinzu, dass die SNB angesichts der Lage die Freigrenze für Minuszinsen ausgeweitet hat. Somit bezahlt kaum mehr eine Geschäftsbank bei der SNB Minuszins. Eine grosse Erleichterung. Fazit: Das Zinsgeschäft, von dem die Schweizer Banken traditionell leben und das wegen sinkender Margen in Gefahr geriet, erlebt eine neue Blüte. Corona sei Dank“

Richtig(er) wäre: „Weil sie mehr Kredit sprechen, steigen die risikogewichteten Aktiven (RWA), und somit die Eigenmittelhinterlegungspflichten der Bank, die sie bei der Notenbank zum Minuszins deponieren müssen. Damit wird klar: Die 0%-Hilfskredite würden den ohnehin schon fortbestehenden Schwund der Nettozinsmarge noch verschärfen. Unter anderem deshalb hat die SNB die Freigrenze für Minuszinsen angehoben. Zumindest etwas Erleichterung für die Geschäftsbanken. Dies wird ihnen aber nicht darüber hinweghelfen können, dass in der Folge einer wirtschaftlichen Abkühlung die Kreditvolumen insbesondere im Geschäftskundenbereich insgesamt rückläufig sein und diese leichte Margenoptimierung somit übersteigen dürften.“