Der Covid-Gratis-Kredit hilft vielen Kleinen durch die Virus-Krise. Andere scheinen sich einen Spass daraus zu machen, das Maximum an Kredit abzuholen.

In diese Richtung gehen öffentliche Bemerkungen von Tyler Brûlé. Der Designer wurde berühmt in der Schweiz mit seinem Design für die Swiss, als diese 2001 nach dem Swissair-Grounding abhob.

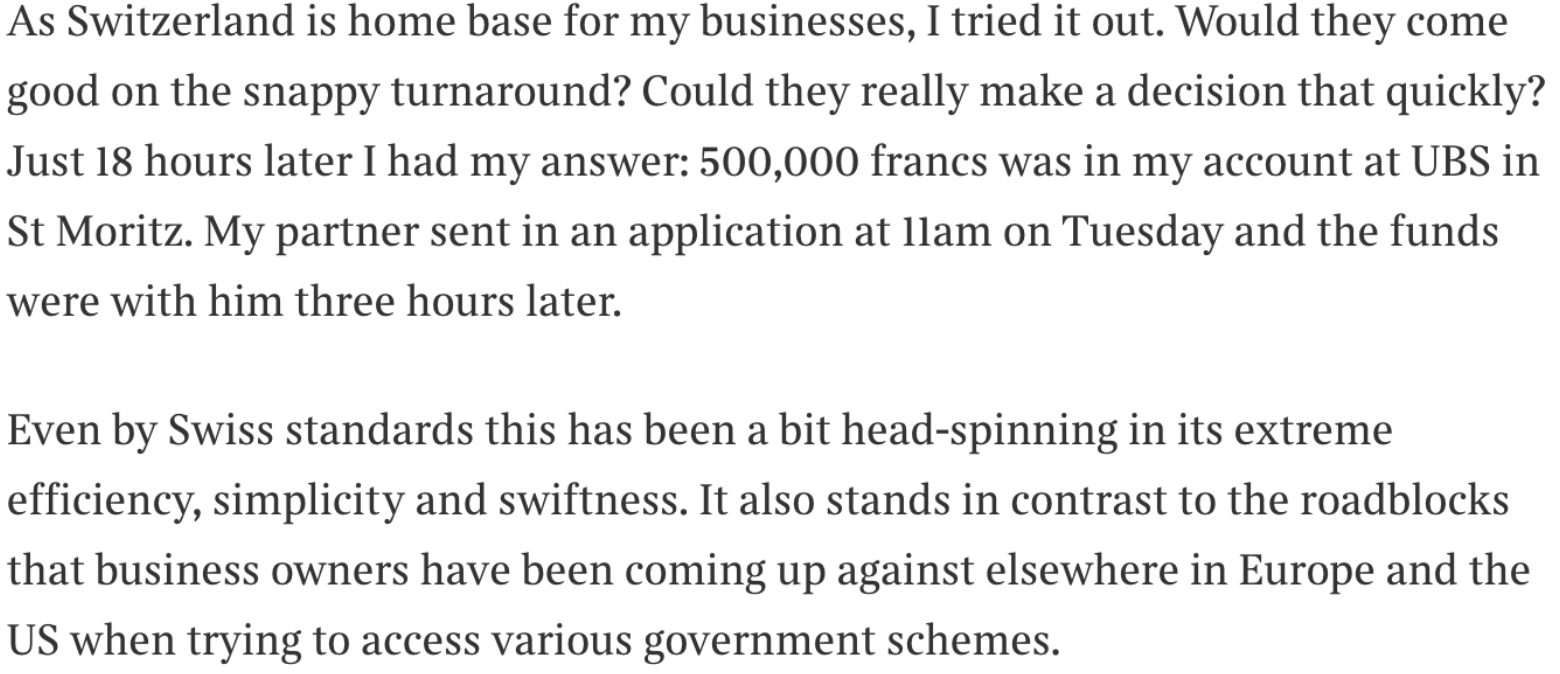

Brûlé schildert in einem Artikel, der in der englischen Times erschien, wie einfach es war, 500’000 Franken bei der UBS abzuholen – gratis.

Er habe seinen Partner in der Schweiz angewiesen, den Kredit zu beantragen.

Und siehe da, dieser habe innert kürzester Zeit das Geld von der UBS auf Brûlés „Konto bei der UBS in St. Moritz“ gutgeschrieben bekommen.

„Three hours later“.

Das sei sogar nach „Swiss standards“ ein wenig „head-spinning in its extreme efficiency, simplicity and swiftness“. Schwindelerregend – und vorbildlich im Vergleich zu dem, wie’s andernorts läuft.

Was der Grafik-Guru natürlich verschweigt: Sein Beispiel wirft ein grelles Licht auf die 30 Milliarden Gratis-Kreditlinie der Eidgenossenschaft.

Diese macht die Banken reich – und die Bürger arm.

Denn eines ist sicher: Ein grosser Teil der Covid-Rettung dürfte für immer verloren sein. Für die Ausfälle steht der Steuerzahler gerade.

Brûlé scheint die Sache als lustiges Experiment zu betrachten. Mal schauen, ob man wirklich derart leicht an so viel Geld herankommt.

Erstaunt stellt der Designer, der kaum als Notleidender gilt, fest: Oh, es klappt. Was Ihr Schweizer doch nicht alles zustande bringt.

Die Banken machen den Reibach ihres Lebens. Sie überbieten sich in Tempo, Höhe und Einfachheit bei den Gratiskrediten bis 500’000 Franken.

Wer hat noch nicht, wer will noch mehr, lautet die Losung der helvetischen Geldhäuser.

Kommt her, wir geben Euch.

Wen überrascht’s. Die Banken haben beim „Covid-19“-Kredit null Risiko, dafür verdienen sie drei Viertel Prozent auf jeden Franken, den sie einem Kunden auf dessen Geschäftskonto gutschreiben.

Schlaraffenland pur. Mit einem Superjahr für die Banker: Am Ende von 2020 „regnet“ es für sie dank ihrem Gratisgeld-Verteilen Millionen von Boni.

Covid-Rettung sei Dank, finanziert von den Schweizer Bürgern und Steuerzahlern.

Lustiges Volk, denkt sich wohl einer wie Tyler Brûlé. Und holt sich, orchestriert aus London heraus, das Geld ab. Warum nicht, wenns doch umsonst zu haben ist?

Wer hat noch nicht, wer will auch noch ??? Die Schweiz entpuppt sich immer mehr als Selbstbedienungsladen!

Nun wissen wir wenigstens, dass ein bedingungsloses Grundeinkommen finanziell für die Schweiz absolut machbar ist. Wir sollten diese Initiative nochmals neu starten.

Wem das Geld zu Kopf steigt, der hat keinen.

Aristoteles Onassis (* 15. Januar 1906 in Smyrna, Osmanisches Reich (heute İzmir, Türkei); † 15. März 1975 in Neuilly-sur-Seine bei Paris) war ein griechisch-argentinischer Reeder

na ja gerade aristoteles o hat den kopf dann ziemlich verloren..

Unfassbar. Das wird den Steuerzahler noch sehr viel kosten. Wir schlittern immer mehr in ein Chaos. Wie kommen wir da je wieder raus ?

Der Bundesrat wird ja noch hoch gelobt, ein super Job haben sie ja anscheinen gemacht. Derweil sich Mafiosi bedient haben am ganzen. Firmen, welche eh schon marode waren. Die Ankündigung von Ueli Maurer war für viele der Lotto 6er, ganz legal und ohne Risko.

Wir haben weltweit die dümmste und naivste Regierung. Finanzminister der gelernt hat im Volg Hinwil gestelle aufzufüllen.

Toller Bundesrat. Ja Koch hat ja auch alles runtergeredet am Anfang und wird nun Volksheld, dabei wurden durch sein Zuwarten einige Menschen krank

Indem wir alle Masken tragen. Aber das wird erst kommen, wenn es wirklich weh tut.

Wuerden die Schweizer und Schweizerinnen zusammenhalten und einfach in den totalen Streik gehen, dann waere schon Vieles nicht passiert. Aber die Schweizer sind JA-Sager, warum dieser Brule immer noch am Flughafen Zuerich arbeitet und garniert, muss wohl nicht naeher erklaert werden. Da wurde doch vor ein paar Jahren die Sicherheitskontrolle zentralisiert, auch da wurden fuer Millionen Kabinen und Schraenke designt und gefertigt, einige Wochen, nach Eroeffnung mussten die Vorhaenge an den Durchsuchungskabinen ausgewechselt werden, wegen der Farbe. Ein bis zwei Jahre spaeter wurden Kabinen entfernt.

Politik und Kreditbetrüger einklagen!

Einklagen nutzt nichts wie wir seit heute beteffend dem FIFA Verfahren wissen. Wegen Corona sind unsere Richter nicht in der Lage Recht über die White Collar Diebe zu sprechen.

Unsere Richter sind wohl mit modernen Kommunikationsmedien absolut überfordert.

Fakt ist dass es eine solide Leistung ist einen Prozess so flott abzuwickeln. Trotz der nicht ganz optimalen Digitalisierung der Prozesse.

Ich mache mir deutlich mehr Sorgen um alle neueren Häuslebesitzer mit Fahrzeugleasing und anderen Ausgaben auf Pump. Wie gut können diese Leute mit einer Lohnkürzung auf 80% zwecks Arbeitslosigkeit umgehen? Da sind die Kredite an Unternehmen wohl das kleinere Risiko.

NY125

( Ich mache mir deutlich mehr Sorgen um alle neueren Häuslebesitzer mit Fahrzeugleasing und anderen Ausgaben auf Pump.)

Ist mir völlig schleierhaft warum Sie sich um diese Sorgen machen????

Diese auf Pump lebenden Leute tun mir keine Sekunde leid.

Auf Pump sich einen Verlogenen Status aneignen. Wenn es eng wird fallen die Hosen runter.

übrigens, das könnte man auch noch bringen, der Kredit ist NICHT gratis, nur das 1. Jahr ist Zinslos, im kleingedruckten verlangen die Banken in den Folgejahren Zins auf den Kredit 🙁

Vorallem sind die Kredite nicht mit Geld gedeckt. Das Geld für die vereinbarten Kreditsummen existiert nicht. Wenn Geld nicht existiert, kann es auch nicht zurückbezahlt werden.

Und für nicht existierendes Geld werden Zinsen kassiert. Deshalb handelt es sich um Kreditbetrug. Die Kreditverträge sind nichtig.

Elektronisches Geld existiert nicht, es sind wertlose Zahlenspiele.

Das ist doch egal – jeder, der es schlau macht, lässt die Firma dann Konkurs gehen … ;-). Und *echtes* *hartes* Geld existiert ja schon längst nicht mehr. Um das zu nachhaltig ändern, bräuchte es aber ein Virus von einem anderen Kaliber oder sonstige Katastrophen.

Wenn der Bund Geld verschenkt, ist jeder dumm, der es nicht nimmt.

Die Schweizer lassen sich mit allergrösstem Vergnügen immer und immer wieder von Schlaueren verarschen.

Die Schweizer lernen nie dazu – man hat ja genug Geld, also was solls.

UBS St.Moritz kennt die Zahlen von Herrn Brüle. Sein Umsatz lässt dies zu. Somit ist alles in Ordnung. Bei einer späteren Kontrolle würde das bemerkt und korrigiert. Die Konsequenzen für Herrn Brüle wären enorm. Warum sollte er dieses Risiko eingehen? Warum sollte UBS dieses Risiko eingehen. So was ist hier eigentlich die Geschichte?

es geht hier nur um Polemik und das auf Stammtischniveau

In einem sogenannten Akademiker Blog sollte eigentlich nicht Boulevard Trumpf sein??

Leider auch vom Hauptschreiber!

hahaha, die UBS kennt die Zahlen von Herr Brüle? Ganz sicher nicht – woher auch? Die Banken dürfen bei diesen Krediten nichts prüfen! Nicht mal den Betreibungsregisterauszug und schon gar nicht den Umsatz! Mann, mann, mann …. was schreiben hier bloss für Amateure?

Amateuer bist Du leider nicht, Dein Niveau ist noch um Stufen tiefer! Klar prüfen die Banken und klar kennt die UBS die Zahlen. Und nun zurück ins Körbchen

Da bahnt sich ein Skandal immensen Ausmasses an. Wenn die beiden SVP- Landesväterchen jetzt nicht sofort die Kontrollbremse reinwerfen, dann werde ich fortan die Steuern mit Gratiskredit bezahlen.

Gratis-Kredit für Alle.

Genossin S. Sommaruga kürzlich im Bundes-Amtsblatt Blick:

„Wir haben rasch gehandelt wie kaum ein anderes Land.“

„Vor 3 Wochen sagte ich: Es muss ein Ruck durch das Land gehen. Und dieser Ruck hat stattgefunden.“

Gepriesen sei die Landesregierung.

Amen

Der Schweizer Staat: Ein mit Steuer Geldern finanziertes Verbrecher Syndikat.

Traurig aber wahr. Wir müssen jetzt die Verantwortlichen des Verbrecher-Syndikat nur noch ins Gefängnis bringen.

Wir garantieren Ihnen eines:

Sie werden danach im Bundeshaus, im Parlament und im Bundesratszimmer fast nur noch leere Sitzplätze vorfinden.

Die Büroräume der Geschäftsleitung in den Banken wären leer, genauso wie der Paradeplatz.

Das letzte Gefecht

Die amerikanische Zentralbank FED hat am 15. März 2020 ein Corona-Hilfspaket in Höhe von insgesamt 700 Milliarden US-Dollar angekündigt. Sie teilt vielversprechend mit, „ihre gesamte Palette an Instrumenten einzusetzen, um den Kreditfluss an Haushalte und Unternehmen zu unterstützen“. So wie das Hilfsprogramm gestrickt ist, werden allerdings nur die Privatbanken davon profitieren. Tatsächlich hat die FED die massiven Liquiditätsprobleme, die im US-Bankensektor bereits im September 2019 aufgetreten sind, nun unter dem Deckmantel „Corona-Hilfe“ elegant auf Kosten des Steuerzahlers gelöst.

Und wieder einmal starren wir gebannt auf die Bühne, wo eine Handvoll Zauberer mit mächtig viel Kunstnebel und Glitterregen schwarzen Zylinderhüten ein paar braun-weiß gefleckte Kaninchen entsteigen lassen, während hinter unser aller Rücken unscheinbare graue Männer unbemerkt und hämisch lachend die Geldbörsen aus unseren Hosentaschen ziehen.

Alle haben wir nun seit Wochen, seit Monaten Angst. Viele treibt die Angst vor einem Killervirus um. Eine wachsende Zahl hat Angst um ihre wirtschaftliche Zukunft und vor den sozialen, psychischen und gesundheitlichen Auswirkungen des Lockdowns. Und spätestens seit der im Eilverfahren und weltweiten Gleichschritt erfolgten Außerkraftsetzung der Grundrechte können auch diejenigen Menschen nicht mehr ruhig schlafen, die bislang glaubten, in einem Staat zu leben, der fest auf dem Boden des Grundgesetzes steht und demgemäß den Schutz der Menschenwürde unverrückbar in seinem innersten Kern verankert hat.

Die Dauertraumatisierung lähmt unsere Fähigkeit, aus unseren eigenen Wahrnehmungen logische Schlüsse zu ziehen und auf dieser Basis sinnvolle Maßnahmen zu ergreifen, wie beispielsweise uns mit aller Macht aus der aktuell immer bedrohlicher werdenden Lockdown-Situation zu befreien. Wir verharren wie das Kaninchen im Zylinder des Zauberers in einer geduckten, eingefrorenen Abwehrbewegung, gefangen in Gefühlen von Hilflosigkeit und schutzloser Preisgabe.

Die Herren an den zentralen Schalthebeln des Geldsystems

Wenn es uns nun aber gelingen würde, für einen kurzen Moment den Blick aus dem Panik-Tunnel zu lösen und nach New York schweifen zu lassen und dort nicht ausschließlich auf das unmittelbare Coronavirus-Geschehen zu starren, könnten wir da vielleicht noch etwas anderes sehen?

Ja, das könnten wir und zwar ein paar kleine, graue Gestalten, die hinter einem großen grünen Vorhang kauernd gerade einige zentrale Schalthebel unseres Geldsystems umlegen beziehungsweise schon umgelegt haben.

Es sind die FED und die ihr angeschlossenen Privatbanken, die durch ihre Corona-Hilfspakete und das Abschießen des „Mindestreserveerfordernisses“ fast unbemerkt plattentektonische Verschiebungen des Finanzmarktes bewirkt haben.

Die FED erklärt, dass sie das reibungslose Funktionieren des Markts der Staatsanleihen und hypothekenbesicherten Wertpapiere stützen will, weil dieser Markt angeblich für den Kreditfluss an private Haushalte und Unternehmen von zentraler Bedeutung sei (1).

Demgemäß hat sie das gesamte Volumen des Hilfspakets in Höhe von 700 Milliarden US-Dollar in den Ankauf ebensolcher Anleihen und Wertpapiere von den Geschäftsbanken investiert. Im Gegenzug wurde den Banken der Kaufpreis auf dem jeweiligen Zentralbankkonto gutgeschrieben.

Spätestens seit der Finanzkrise 2008 weiß man, dass die verbrieften Immobilienkredite wegen fallender Immobilienpreise und zahlungsunfähiger Häuslebauer oft das Papier nicht wert sind, auf dem sie stehen. Die nun im Rahmen des Hilfspakets aufgekauften Wertpapiere mit einem Volumen von 200 Milliarden US-Dollar dürften aufgrund der Tatsache, dass der Lockdown gerade die realwirtschaftliche Lebensgrundlage unzähliger Häuslebauer vernichtet, hochriskante Investments sein.

Auch die sonst scheinbar sicheren US-Staatsanleihen mit einem Ankaufvolumen von 500 Milliarden US-Dollar entwicklen sich derzeit zum Hochrisikogeschäft. Die FED St. Louis rechnet bereits für das zweite Quartal 2020 mit dem Verlust von 47 Millionen Arbeitsplätzen. 32 Prozent Arbeitslosenquote, das ist schlimmer als zu Zeiten der Weltwirtschaftskrise (2). Dort lag die Quote „lediglich“ bei 28 Prozent. Wie sollen die USA eine solche Krise finanzieren?

Ob bei dem Ankauf der Papiere zurzeit Risikoabschläge erfolgen und ob diese gegebenenfalls realistisch sind, ist völlig unklar. Das Ausfallrisiko für die toxischen Wertpapiere tragen in jedem Fall die Steuerzahler.

Der Ankauf hat den privaten Geschäftsbanken eine große Menge Liquidität in ihre Zentralbankkonten gespült. Allerdings und befremdlicherweise sind diese Banken nun aber nicht dazu verpflichtet, ihren Zuwachs an Bewegungsspielraum an ihre Kunden weiterzugeben. Der von der FED insinuierte innere Zusammenhang von Liquiditätsspritze für die Banken und Kreditgewährung an den kleinen Mann besteht damit gar nicht.

Geschäftsbanken schöpfen Giral- oder Buchgeld, was 97 Prozent des Geldvolumens ausmacht, bei einer Kreditvergabe gleichsam aus dem Nichts, indem sie den Kreditbetrag in ihr Buchungssystem eintippen. Sie benötigen dafür weder das Geld von den Sparkonten anderer Kunden noch Geld in nennenswerter Höhe von der Zentralbank.

Diesen Umstand hat Prof. Dr. Richard Werner im Jahr 2014 erstmalig empirisch nachgewiesen, als er bei einer sehr kleinen Bank einen Kredit in Höhe von 200.000 Euro aufgenommen und dann untersucht hat, inwieweit der Kredit, der für das kleine Bankhaus eine durchaus relevante Größe darstellte, in der Bilanz aufschien. Seine erstaunliche Erkenntnis: Der Kredit verlängerte die Bilanzsumme, war also ganz ohne Umbuchung von Sparanlagen et cetera entstanden. Prof. Werner spricht in diesem Zusammenhang von Geldschöpfung aus dem Nichts, „money out of nothing“ oder auch Feenstaub, „fairy dust“ (3).

Inzwischen räumt dies selbst die Bundesbank ganz freimütig ein: „Die weitverbreitete Vorstellung, dass eine Bank ‚auch altes, schon früher geschöpftes Buchgeld, zum Beispiel Spareinlagen, weiterreichen‘ (könne), wodurch die volkswirtschaftliche Geldmenge nicht erhöht wird, trifft nicht zu” (4).

Eine Begrenzung erfährt die virtuelle Kreditvergabe nur dadurch, dass normalerweise ein geringer Teilbetrag – in Deutschland 1 Prozent der Kreditsumme, in den USA bis zu 10 Prozent – bei der Zentralbank hinterlegt werden muss(te). Dies ist die sogenannte Mindestreserve. Dieses vergleichsweise geringe „Verlustrisiko” wird jedoch in aller Regel deutlich überkompensiert von der Chance, bei Ausfall des Kreditnehmers reale Werte übereignet zu bekommen. Banken verlangen Sicherheiten für Kredite, also das Haus, das Auto, das Schaukelpferd. Wenn der Kreditnehmer nicht mehr zahlen kann, darf die Bank diese Sicherheiten verwerten, also Grundstücke zwangsversteigern, Autos verkaufen, Pferde selber reiten.

Bemerkenswert ist allerdings: Mit Wirkung zum 26. März 2020 ist dieses sogenannte Mindestreserveerfordernis in den USA nun gänzlich entfallen (5). Die Geschäftsbanken können jetzt also ohne jeden eigenen Kapitaleinsatz Kredite in theoretisch unbeschränkter Höhe vergeben. Eine letzte Schranke sind die Eigenkapitalbestimmungen, wonach Banken einen gewissen Prozentsatz der vergebenen Kredite durch Eigenkapital unterlegen müssen (6).

Tür und Tor offen für Missbrauch

Eine abschließende Bewertung, wie sich die theoretisch jetzt extrem große Flexibilität bei der Kreditvergabe auswirken wird, kann derzeit mangels Einblick in die individuelle Eigenkapitalausstattung der involvierten US-Banken nicht vorgenommen werden. Dem Missbrauch sind aber Tür und Tor geöffnet.

Aktuell entscheiden sich die Privatbanken wohl noch überwiegend fürs schlichte Horten, wie man der völlig aufgeblähten Zahlungsbilanz der FED entnehmen kann (7).

Die Banken sitzen auf prall gefüllten Kriegskassen, die dazu genutzt werden können, Lockdown-Pleiteunternehmen jeder Größenordnung aufzukaufen. Selbst für noch gesunde Unternehmen steigt die Gefahr feindlicher Übernehmen derzeit rasant.

Besonders pikant: Das Corona-Hilfspaket dient den Banken dazu, die Löcher einer sich bereits spätestens seit Mitte September, also lange vor Corona, manifestierenden Bankenkrise zu stopfen.

Spätestens seit Mitte September 2019 zeigte sich an der Entwicklung der FED-Zahlungsbilanz, dass der Bankensektor erneut in eine erhebliche Schieflage geraten war (8).

Die FED stellte dem Markt damals größere Mengen an Liquidität für sogenannte Übernachtfinanzierungen, im Bankenjargon Repo-Markt, zur Verfügung. Dies sind quasi Überziehungskredite, die sich Bankhäuser gegenseitig gewähren. Klappt die gegenseitige Gewährung dieser Kreditlinien gut, besteht Vertrauen in die Bonität der anderen Banken. Sinkt dieses Vertrauen, beginnen sehr schnell Rückzugsbewegungen. Die FED sah sich gezwungen, über Monate Zwischenfinanzierungen zur Verfügung zu stellen. Befristet war dieses Zwischenfinanzierungsprogramm bis „mindestens“ Januar 2020. Wie es danach weiter gegangen wäre, stand in den Sternen.

Die Liquiditätsspritze seit Mitte September 2019 bedeutete die Wiederaufnahme des sogenannten Quantitative Easing, obgleich der FED-Vorsitzende Jerome Powell sich damals beeilte zu versichern, dies sei kein Quantitative Easing (9), und die FED sich bemühte, die Natur des Vorgangs mit einer für Nicht-Banker sprachlich kaum mehr zu knackenden Formulierung zu verschleiern:

„Der Ausschuss wies das Desk außerdem an, mindestens bis Januar nächsten Jahres Operationen mit Laufzeit- und Übernacht-Pensionsgeschäften (Repos) durchzuführen, um sicherzustellen, dass das Reservenangebot weiterhin ausreichend ist, selbst in Zeiten eines starken Anstiegs der Verbindlichkeiten aus Nichtreserven, und um das Risiko eines Geldmarktdrucks zu verringern, der sich nachteilig auf die Politik auswirken könnte” (10).

De facto war der Kauf von die Zahlungsbilanz der FED aufblähenden Wertpapieren in einer Größenordnung von 161 Milliarden US-Dollar pro Woche ab Mitte September 2019 genau das: Quantitative Easing.

Die Dänische Nationalbank riet damals zum Erwerb von Goldbarren und schreibt bis heute auf ihrer Webseite: „Wenn das System zusammenbricht, kann der Goldbestand als Grundlage für den Wiederaufbau dienen. Gold stärkt das Vertrauen in die Stabilität der Bilanz der Zentralbank und schafft ein Gefühl der Sicherheit“ (11).

Es ist mehr als fraglich, ob die Banken nach den Erfahrungen, die der Steuerzahler mit der Hilfsmittelverschwendung gemacht hat, wie Bonizahlung an die krisenverantwortlichen Manager et cetera, überhaupt noch einmal in großem Umfang Hilfspakete erlangt hätten. Vielleicht wäre bei einer offiziellen Bankenkrise 2.0 stattdessen eher über die Verstaatlichung des Bankenwesens oder das Verbot hochspekulativer Bankgeschäfte nachgedacht worden. Zumindest wären die Hilfspakete aber mit großer Wahrscheinlichkeit mit sehr strengen Auflagen für die Mittelverwendung versehen worden. Im aktuellen Corona-Chaos guckt da nun niemand so genau hin.

Die Lockdown-Krise bot daher einen willkommenen Ausweg aus der Hilf- und Ratlosigkeit des Finanzsektors. Die FED hat sie genutzt, ihren Mitgliedern nicht nur eine Verschnaufpause zu verschaffen und großzügig die Kriegskassen zu füllen. Sie hat sie auch dazu genutzt, durch die Abschaffung der in den USA zuvor vergleichsweise hohen Mindestreserve Grundpfeiler des amerikanischen Bankensystems zu beseitigen und einer Kreditexplosion ohne jegliche Anbindung an reale Werte Vorschub zu leisten.

Wissen muss man dazu noch, dass die FED trotz ihres staatlich klingenden Namens und des von ihr verwendeten Siegels eine private Organisation ist (12). Sie gehört den 12 Notenbanken der USA und diese wiederum gehören Privatbanken. Welche diese sind, ist bis zum heutigen Tag nicht bekannt.

absolut bester Kommentar, vielen Dank dafür. Alle Banken weltweit haben immense Probleme und konnten nun einen kleinen Teil mit der Kreditvergabe lösen oder sich Zeit erkaufen, denn genau wie sie beschrieben haben erfolgt die Kreditvergabe ja aus dem Nichts da die Banken das Geldschöpfungsmonopol haben. Es ist wirklich interessant dass sogar gestandene sogenannte Bankenfachleute einfach nicht einsehen dass Geld nur durch Kredit entsteht und jede Bank nur durch diesen Mechanismus zu Geld kommt, welches sie dann ins Casino für etwelche Produkte oder besser ausgedrückt fürs Spielen und Wetten an der Börse einsetzen kann. Leider wissen zu wenige was Henry Ford damals gesagt hat betreffend der Entstehung von Geld. Die Problematik an der Sache ist dass dies einfach nicht ins Weltbild des einfachen Bürgers passen darf, denn wenn er es verstanden hat, muss er die rote Pille nehmen, denn die blaue hat er bis anhin genommen.

Spätestens seit in Schweden die überall sonst prognostizierten „exponentiellen Kurvenverläufe“ nicht auftreten, gilt es den Lockdown unbedingt nicht nur zu hinterfragen, sondern zu revidieren.

Gemäss BAG sterben nahezu ausschliesslich Menschen mit relevanten Vorerkrankungen (97%), und es kann, ja muss davon ausgegangen werden, dass die weiteren 3% Menschen von sehr, sehr hohem Alter sind, da ja schon das Durchschnittsalter der Todesfälle bei 84 Jahren liegt.

Einzig Schwedens Vorgehen ist in Anbetracht dessen wissenschaftlich fundiert: bei einer infektiösen Epidemie mit den (gemäss BAG) oben erwähnten Eigenschaften ist ein spezifischer, sorgfältiger, disziplinierter Schutz der Risikogruppen, nicht aber ein Lockdown gerechtfertigt, insbesondere bei einem eindeutig nicht überlasteten Gesundheitssystem.

Wer die Schweiz nicht mit Schweden vergleichen möchte, dann bitte auch nicht mit der Lombardei (Bergamo). Die Menschen haben die selbe Biologie, die Bevölkerungszahlen sind ähnlich – nur die Umstände in Bergamo/Norditalien waren sehr unterschiedlich (Gesundheitssystem, unerkannte rasche Ausbreitung, Zusammenlebensformen…)

Die gesellschaftlichen Schäden des Lockdowns sind enorm, wobei die Immunisierung und die Todesfälle einzig verzögert werden – ein Problem das uns im Gegensatz zu Schweden noch lange beschäftigen wird, denn Viren gehen nicht weg, um eine Immunisierum kommt keine Nation herum.

Hier ein Dringlichkeitsantrag an die Regierung / das Bundesverwaltungsgericht: https://faktenb-covid-19-massnahmen.jimdofree.com/

Sehe ich auch so – and the winner is… Sweden! Die haben auch keine 7 Angsthasen in der Regierung.

Nicht zu vergessen die 300’000 Chinese, die im Rotationsprinzip zwischen China und Italien als Touristen in der „Made in Italy“Textilindustrie zu Billigstlöhnen beschäftigt sind und für virulenten Austausch unter den Völkern sorgen.

Es ist immer noch ein Kredit und kein Geschenk.

Diesen muß man irgendwann zurückzahlen.

Außerdem hat sich ein Antragsteller eventuell breits strafbar gemacht, indem er Anspruchsvoraussetzungen nicht erfüllt, dies jedoch im Kreditantrag zusichert.

Das ist zwar richtig, aber sehr blauäugig, denn was hat das für eine Relevanz, wenn besagte Schuldner irgendwann mit dem Corona-Argument Konkurs anmelden und dann doch wieder die Steuerzahler dafür aufkommen müssen?

Auflagen wären nötig gewesen und Entlassungsstop. Dümmster Bundesrat in der Geschichte der Schweiz, hier und heute im 2020

Ein erneuter Bankenbailout und der Staat übernimmt die Kreditrisiken genau am Anfang des absehbaren Crashes der Wirtschaft.

Schwizerlis sind einfach zu gutgläubig und zu gehorsam gegenüber Autoritäten.

Vor allem haben die “Schwizerlis“ noch nie realisiert das die Kredite der Banker (und neuerdings die “Hilfskredite“ des Staates) nicht mit Geld gedeckt sind.

Einen Bankenbailout brauchen wir nicht, dafür aber einen Schuldenschnitt.

Schweinerei. Das hat wohl so mancher gemacht und kauft sich nun damit Assets d.h. er spekuliert mit einem Gratis-Kredit, für den er selbst keine Sicherheiten hinterlegen musste.

Korrekt, genau das passiert jetzt. Oder setzen sich ab ins Ausland da sie die Firma eh bachab gehen lassen wollten. Wir haben den dümmsten Bundesrat ever….

Das wollte der Gengiskhan so: Lombardkredit a gogo und dann in di Börse investiert…..toll so man mit ein schlag zwei flugel kriegt: endlich die Lombardei unterstützt, die schwer durch diese Pandemie belastet ist, und noch die Börse geholfen hat! Bonus ist Garantiert, danke Helvetia! 😁🍀

Gute Gratis Werbung für den Standort Schweiz.

Das meine ich nicht ironisch.

War da nicht schon eine nie aufgedeckte Affäre, in dem das neue Design der Swiss damals sage und schreibe 17 Mio. Fr. gekostet hat, für ein falsch dimensioniertes Schweizer Kreuz mit falschen und einen komischen riten Farbton im Hintergrund…

Lieber Herr Hässig: Die Banken machen den Reibach ihres Lebens. Sie überbieten sich in Tempo, Höhe und Einfachheit bei den Gratiskrediten bis 500’000 Franken.

Gehts nicht ein wenig übertriebener? Sie haben wohl vergessen, dass ein Grossteil der Banken keinen Negativzins mehr bei der SNB zahlen muss, da die Freibeträge extrem angehoben worden sind. „Reibach ihres Lebens“ so ein Schwachsinn!

Ich denke ihre Rechnung & ihre Aussagen basieren darauf, dass sie davon ausgehen, dass sämtliche involvierten Banken die Mittel zu -.075 % refinanzieren; oder? Vermutlich wissen sie selber, dass diese Aussage so nicht in allen Fällen zutrifft. Recht geben muss ich ihnen dabei – der Mehrfamilienhausbau in Pristina dürfte explodieren. 4 Fragen wurden gestellt: Name der Firma, Umsatz, Anzahl der MA und last but not least Höhe des erwünschten Kredites. Beim Umsatz wurde nicht differenziert ob es sich um reinen Handelsumsatz oder Produktionszahlen handelte; nicht ganz dasselbe. Ja, sie haben recht, der Steuerzahler oder besser, der knappe Viertel der Bevölkerung, das effektiv netto Steuern zahlt, wird die Rechnung begleichen. Da reicht eine Generation nicht. Und wenn es nach Links- Grün geht, dann wird die Rechnung hier und da noch ein bisschen aufgebläht.

die grössten profiteuren sind wie immer die svp nahe betriebe,

die jedes jahr den löwenanteil holen an subventionen und

bezahlten leerläufen.

mit links hat das gar nichts zu tun.

„Links- Grün“ 🤔

Der Bundesrat hat doch diese Kredite entschieden.

FDP und SVP haben 4/7 Bundesräte.

Grün oder links sind beide nicht.

Isch das nöd zum Brüeleee!

Brûlé oder!

Nachdem nun bekannt ist, dass die Auswirkungen des Corona-Virus, je nach Land, etwa einer starken Grippe-Welle (s. euromomo) vergleichbar sind, frage ich mich:

1) ist sich der BR bewusst, dass er mit seinen Hilfs-Milliarden an Steuergeldern auch eine Selbstbedienungsmentalität schafft, wie im Artikel beschrieben. Oder ist der Milliarden-Auszahlungsmodus absichtlich so gewählt worden, um den Banken – wegen dem darbenden Zinsgeschäft – eine andere dringend nötige Einnahmequelle zu verschaffen?

2) ist sich der BR bewusst welch unsagbares Leid und wirtschaftlichen Schaden er mit seinen unverhältnismässigen Massnahmen unter weiten Teilen der Bevölkerung anrichtet?

3) warum werden Schulen nicht schon längst wieder geöffnet, wo man doch weiss, dass Kinder vom Virus nicht betroffen sind?

Ja, es ist.

Lebensverlängernde Massnahmen.

Na und auch Tyler muss den Kredit innert 5 Jahren wieder zurückzahlen, denn so sieht´s aus.

Ja, aber er kann mit einem Zinsfreien Kredit bsp. an die Börse…. oder ein Normalo (nicht Tyler) könnte so gratis seine Hypothek Zinsfrei ablösen auf 5 Jahre, anstatt zu zahlen. Es gibt sehr viele Firmeninhaber, welche Leute auf die Strasse stellen, aber Millionenbeträge Zinsfrei bekommen haben. Das ist einer der grössten Skandale die es gibt….

Grundsätzlich müssen alle den Kredit zurückbezahlen, aber viele Firmen werden das nicht können und man lässst das Unternehmen einfach hops gehen!! Bei vielen dieser Firmen hätte man von Anfang an den Kredit nicht sprechen dürfen, aber das Gesuch wurde ja innerhalb einer halben Stunde gutgeheissen! Es konnte ja nicht schnell genug gehen!!!! Eine kleine minimale Ueberprüfung hätte schon viel Schaden verhindert. Das alles war einfach zu überhastet!!!!

Guardian das ist schlichtweg falsch, was Du raus lässt. Das Geld kann nicht für irgendetwas verwendet werden und schon gar nicht, um andere Kredite abzulösen. Denkst Du, die Banken schiessen sich freiwillig ins Knie? Man merkt, dass all die frei erfundenen Stories von Leuten kommen, die a) null Ahnung haben b) keine Unternehmer sind und c) nie im Leben einen solchen Kredit erhalten würden.

Und noch was: das Gratis- Geld wie ihr so schön schreibt muss zurück bezahlt werden und ab nächstem Jahr kann die Bank Zinsen dafür verlangen. Euch fehlt wohl der allabendliche Stammtisch, dort könnt ihr solche Lügen verbreiten.

hurra auf in den untergang !

„…dafür verdienen sie drei Viertel Prozent auf jeden Franken…“

Auch mit dauernder Wiederholung wird’s nicht wahrer.

Ich hatte in einem Kommentar kurz nach Uelis Auftritt gesagt, ich kenne Jemanden der knapp 1 Million abgeholt hat und bereits in Thailand ist. Kommentare waren eher ungläubig. Glaubt Ihr es jetzt?

Diese Meldung war bestimmt Fake-News. Für 1 Mio. braucht man den Covid-Plus Kredit und hier findet eine Prüfung durch die Bank statt. Wie realistisch es ist, den kleinen Covid-Kredit gleich mehrmals bei verschiedenen Banken abzuholen (klar illegal) weiss ich nicht, aber eine solche Dreistigkeit leisten sich wohl nicht viele.

man sollte die politiker abschaffen.

eine technokraten regierung genügt.

kein lobbysmus und emotionale

leerläufe mehr!

Stecken hinter der Gratiswerbung durch Brule die (Gross-) ßanken?

Sollte sich schämen, und naive Kunden, inklusive das überflüssige Monocle magazin und seine Inserenten

Jä de Luki wieder emaal, und eigentlich wie immer:

Der erste Teil über den etwas dämlichen Brule stimmt wohl schon.

Doch dann muss Luki, getreu seinem Portal, über die Banken los-sabbern, „Null-Risiko Schlaraffenland, Gratisgeld-Verteilen, Millionen von Boni“. Frei nach dem Motto: gib den geifernden Banken-Kritikern, nach was sie gieren, und die Clicks beginnen zu rattern.

Diese Ammenmärchen sind einfach langsam etwas redundant. Der gleiche Schwachsinn wurde schon im Blick kolportiert. Wenn jetzt Tyler Brule sich in der Times brüstet, er hätte das Geld in St. Moritz „abgeholt“. Wie armselig, dass er sich damit noch aufplustern muss. Die Vermutung, das Geld sei für immer verloren und müsse durch den Steuerzahler berappt werden, ist natürlich vollkommen falsche Spekulation. Die Kredite sind ja an klare Bedingungen gebunden, die überprüft werden. Die Schweiz hat hier, im Gegensatz zu allen europäischen Ländern, proaktiv und unterstützend, erfrischend unbürokratisch gehandelt. Dass jetzt alle kleinkarierten Buchhalter und „Chueschwizer“ aufschreien, wie peinlich. Aber dass sie jetzt plötzlich auch zu diesem blökenden Schafsvolk gehören, das ist bedauerlich. Machen Sie wieder Beiträge mit Stil und Glaubwürdigkeit, statt solchen Vermutungsjournalismus zu betreiben. Und werden sie einen Grossteil Ihrer Schreiberlinge los.

Die Kredite werden erst in einer späteren Phase geprüft, dann ist es aber schon zu spät. Das Geld ist weg!Ein Skandal, wie die Kredite gutgeheissen wurden. Innert einer 1/2 Std.!!!

Sie sind ein Träumer! Wenn am Schluss die Hälfte zurückbezahlt wird, dann können wir schon froh sein. Die Betrugsquote ist gigantisch! Aber am Schluss ist ja dann niemand Schuld. Der BR kann dann behaupten, wir können nicht eruieren wer uns betrogen hat oder wirklich unfreiwillig in Konkurs geschlittert ist.

Also die 0.75% sind meines Erachtens fair. Die Bank hat ja noch Aufwände für den ganzen Wisch: Schalterpersonal, Überweisungen etc..

Was Brule nicht bedacht hat, die Banken aber schon: das Geld kriegt er gratis, aber die Aufbewahrung des Geldes kostet 0.75% pro Jahr.

Für die Bank, die solche nicht notwendigen Kredite gewährt, ein Bombengeschäft: 75 bp Rendite, risikolos!

Dieser Prahl-Hans fehlte gerade noch in der Wohltätigkeits-Kiste Schweiz.

Erinnern wir uns doch an die eklatanten, total überrissenen Honorare, welcher dieser Designer seiner Zeit der SWISS aufs Auge drückte.

Dank UBS St. Moritz wurden nun weitere CHF 500.000.00 aus Steuergeldern an diesen reichen Ausländer in London aufs Konto gedrückt. Während hierzulande hunderte, wenn nicht tausende, von Einzel-Kaufleuten bald in der Fürsorge ankommen, weil genau die UBS diese nicht für kreditwürdig hält.

Eine himmelschreiende Geschichte wie sie nur in der unappetitlichen Giesskannen-Politik der Eidgenossenschaft und ihren Grossbanken gedeihen können.

Verdammt noch mal! FINMA übernehmen Sie diesen Fall, aber subito.

FINMA – dieser Luschenverein?

Einfach nur noch zum Kotzen wie das läuft in der Schweiz: Unser hirnloser Bundesrat und die Banken vollkommen unfähig, die Krise der nächsten 24 Monate auch nur irgendwie erfolgreich zu meistern. Es ist zu hoffen, dass die folgenden sozialen Bewegungen verbunden mit der am Horizont sichtbaren Finanzkrise wieder etwas in Lot bringen.

Nun, die Story von Bruler ist ein Teil seiner etwas fragwürdigen Selbstinszenierung. Tyler Brule ist das neue „Creme brule“ von St. Moritz. Und es würde mich nicht wundern, wenn die weltberühmte Vera Dillier, die schlecht renovierte Miss St. Moritz, sich auch noch eine halbe Million auf ihr UBS Konto in St. Moritz abholt. Und dann wäre doch ein Zoom Interview mit beiden für IP angesagt. Sie könnten sich ja von Gitarre und dem Jodelchörli St. Moritz begleiten lassen. Der ehemalige Tourismus Direktor würde sie als Back Voice verstärken. Als Home Concert. Bruler hat ja schon mit seiner Logo Geschichte für die Swiss nicht überzeugt. Und wir freuen uns, wenn dann in den Kuhställen von St. Moritz bei der nächsten grossen Party die Corona Viren breit unters Volk geniest und gehustet werden. Cheers to all!

COVID-Überbrückungskredite ja, aber nicht in diesem übereilten Tempo und unüberlegten Spontan-Handlungen!

Mit der Aufforderung „easy go“ lockt der Bund eine breite Spannweite zur Kreditaufnahme von COVID-Überbrückungskrediten an. Dabei werden deren 8 Kriterien und Mindestanforderungen genannt. Sollten diese erfüllt sein, kommt es zur raschen und spontanen Auszahlung. Die Banken sind angehalten, diese Kredite ohne jegliche Bonitätsprüfung auszubezahlen.

Wenn jemand einmal auch nur wenige Monate im Kreditgeschäft tätig war stehen da sicher die Haare zu Berge. Wie leichtsinnig da Steuergelder à fonds-perdu verteilt werden lässt aufhorchen und erschreckt jedermann, der noch über einen gesunden Menschenverstand verfügt. Wo hat hier die FINMA hingeschaut? . . . Oder wurde diese gar nicht begrüsst?

Unter den „erhöhten Anforderungen“ des Antrag-Gesuches steht lediglich die Bedingung: Das Unternehmen hat eine UID-Nummer.

Kriterien wie die Folgenden stehen da überhaupt nicht zur Diskussion:

– Das Unternehmen ist bis zum heutigen Datum finanziell gesund und die

Eigenkapitalbasis erlaubt, eine gewisse Überbrückung aus eigener Kraft

zu bestehen. (Ich denke da an ca. 3 Monate.)

– Ein COVID-Überbrückungskredit ist keinen Falls ein Sanierungsdarlehen!

– Derartige Kredite dürfen ausschliesslich durch die Hauptbank-

Verbindung eingeräumt werden!

Aus gut unterrichteter Quelle habe ich erfahren, dass Auszahlungen bei der einen CH-Grossbank gewährt wurden an eine Klientele wie folgt:

– Egal ob Hauptbank-Verbindung oder nicht.

– Sparkonto-Inhaber, einzige Bankbeziehung mit Saldo unter FR. 10.–.

– Kontokorrent-Rechnung bereits über Monate im Minus bzw.

überschritten.

– Bankbeziehung lediglich wenige Wochen alt; Konto noch auf null!

Mit Ueli Maurer würde ich bereits heute eine Wette eingehen. Er denkt an eine Missbrauchs-und Verlust-Quote von unter 5 %!

Nicht etwas blauäugig?

Die Verluste der Eidgenossenschaft, sprich Steuerzahler werden ins Bodenlose fallen.

Meine Beobachtung der Menschen deckt sich mit dem Neuen Testament: Von den 12 Aposteln war einer Verräter und Betrüger. Also 8.3% der Menschheit sind sind Verräter und Betrüger. Meine Freunde meinen jeweils: Du spinnst,es sind mindestens 10-15%…Ich wette darauf, dass es Ausfälle in dieser Grössenordnung sein werden.

Bravo! Die beste schweizer muss man ohne zögern honorieren…wir schaffen das, sicher!

Aber was?🤣😆🏅

wieder einer aus dem gummiboot….

aber die satiere wird bald von der realität eingeholt werden,

es wird sich bald ausgesylt haben der herr ⛈☀🎯

Ist der Bürger noch bei Trost? In der ganzen Welt bewegen sich die Fallzahlen auf normalem Niveau. Ärzte und Doktoren greifen sich an den Kopf! Der Wahnsinn grassiert und die Wirtschaft wird an die Wand gefahren. Das gesellschaftliche Leben kollabiert.

Und die Politiker haben nichts anderes zu tun als die Einschränkung noch erweitern. Wann werden diese Typ*Innen*Aussen endlich abgewählt?

Ganz einfach! Geht alle wieder an die Urne und nicht nur mikrige 40 45 %. Schweizer benutzt endlich Euer Stimm- und Wahlrecht, dann könnt ihr auch jammern wenn ihr das Gefühl habt es seien trotzdem die falschen Gewählt worden!! Denk endlich daran, dass wir unsere Rechte auch beutzen.

Abwählen reicht nicht, die nächsten gehirngewaschenen Lobbysten.- und Karrieristen-Idioten stehen schon in den Startlöchern um sich mit UHU-Alleskleber am freien Sitz anzudocken.

Ohne Revolution wird sich wohl kaum etwas verbessern.

Eine ganz neue Mentalität und politische Kultur mit mehr Freiheit muss her. Die parlamentarische Immunität muss verschwinden. Wer Politik betreibt muss auch zumindest eine Teilverantwortung übernehmen.

Das Kreditschneeball-Finanzsystem der Banker muss durch ein nachhaltiges stabiles Geldsystem ersetzt werden. Die durch Kreditbetrug entstandenen Schuldenberge müssen gestrichen werden.

Es ist eine Gesamterneuerung nötig. Ausmisten bitte!

UNO, IWF, Weltbank, WEF, Bilderberger, WHO, usw., sind höchst fragwürdige Institutionen, denen man die Unterstützung und Beiträge besser streichen sollte.

Weiter so – nein danke, niemals.

Zumindest hat er dafür einen für die Schweiz sehr positiven Beitrag in der FT geschrieben. Anbetracht seines Honorars für den Namen Swiss anstelle von Swissair ist dies ein Schnäppchen…

Das ist leider korrekt. Das ist auch der Eidgenossenschaft bewusst. Aber 80% der Kreditnehmer sind ehrliche Mitbürger in Notlage. Dafür ist das Geld da. Es ist wie bei der Kurzarbeit oder der Sozialhilfe: ein kleiner aggressiver Teil will bescheissen. Dafür die anderen 95% bestrafen? Nein.

Der Kanton und die Eidgenossenschaft erwischt jeden. Und wegen 500k einen unbedingten mit Strafregistereintrag riskieren? Kann man. Sollte man nicht. Geschäftsbücher müssen 5 Jahre aufbewahrt werden. Kostet in Zürich 60‘000.- Anwaltskosten und 5 Jahre an Lebenszeit um da raus zu kommen. Sogar Kokain verkaufen ist einfacher.

Das sehe ich auch so. Reputationsschäden nicht einberechnet…..

80% ehrlich? You dreamer you!

Die Eidgenossenschaft erwischt jeden? Ja sicher, die ehrlichen Schweizer vielleicht, die ein Komma an der falschen Stelle gemacht haben! Strafregistereintrag riskieren? Soll ich Ihnen sagen, wen das alles nicht im Geringsten juckt?

@Michael. Wie schon geschrieben: Dumm wie ein abgetauter Kühlschrank.

Kohle kassieren, vermutlich nie zurückzahlen – und die dummen Schweizer noch auslachen. Das Schlimmste ist allerdings, dass wir es verdient haben, dass man uns auslacht. Dank den 7 Amateuren in Bern!

Eines Tages holt sich das Volk bei den gierigen Bankstern zurück was es glaubt an diese verloren zu haben bzw. von diesen über den Tisch gezogen worden zu sein.

blabala…das ewige Banken-Bashing! als wäre die Banken schuld. Die Bankangestellten gehören wenigstens zu denen die am Arbeiten sind.

Hoffentlich bekommen Sie die Quittung!

Das Problem sind nicht nur die Banker, sondern auch, dass wir völlig unfähige Politiker/-.innen haben, die den Anforderungen, die an sie gestellt werden überhaupt nicht gewachsen sind.

Politiker die sich leiten und verleiten lassen, sind halt keine Volksvertreter.

Mit der völlig unnötigen Einführung des Notrechts hat der Bundesrat begonnen Planwirtschaft zu betreiben. Die Wirtschaft wurde gestoppt, die Einkommensquellen wurden gestoppt, aber die Kreditzinszahlungen an die Bankster wurden nicht gestoppt. Dies obwohl der Bundesrat doch wissen müsste, dass die ganze Wirtschaft auf der Grundlage eines betrügerischen Kreditschneeball-Finanzsystems finanziert wird.

Die Banker werden gegenüber der Bevölkerung und Unternehmern krass bevorteilt. Die Banker, Kreditbetrüger, chronische Bilanzverlängerer und Falschgeldproduzenten sind für die Politiker die heilige Kuh, und die arbeitende(n) Bevölkerung und Unternehmer, die willigen Sklaven. In einem solchen Land, wo Lügner, Kreditbetrüger, Lobbysten und Karrieristen herrschen, lohnt es sich nicht mehr zu investieren!!

@Torpedo: Auf den Punkt gebracht!!!

Auch Victoria Beckham holt Geld vom Englischem Staat für Ihre Angestellten zu bezahlen! Beide Multimillionäre und holen Sozialgeld vom Staat. Daher ist vermutlich auch das Ganze so aufgegleist worden, das die Bedürftigen was abkriegen, dies lies sich nicht vermeiden. Das ganze ist eine riesen Umverteilung von unten nach Oben.

Der ist gut: Kredit zurückbezahlen? Ob Zahlungsunfähig oder Zahlungsunwillig. Klein-GmbH und -AG liquidieren und gut ist. Dann Neugründung. So wird es sein.

Ich würde zuerst mal abwarten, wie weit das SchKG Corona-spezifisch angepasst wird. Voraussichtlich haften dann nämlich auch bei juristischen Personen plötzlich die Organe mit ihrem Privatvermögen für die Corona-Kredite. Find ich gut!

Kurzen Moment: Ich liquidiere eine AG und gründe eine neue, Kostenpunkt 150‘000 (ausser bei Aktienmantel). Bauen danach den Kundenstamm neu auf und das alles wegen einem Kredit von 500‘000.-? 😂😂😂 Sie scheinen mir ja Ahnung von Wirtschaft zu haben…

@Michael. Dumm wie ein abgetauter Kühlschrank.

Gründungskosten einer AG 1500 bis 2500 Franken. Mindesteinlage 50` genügt. Nach HR—Eintrag wird die Einlage auf das Geschäftskonto transferiert.

Das nächste Mal zuerst denken, dann schreiben. Typisch für zahlreiche Bünzli-Corona-Kontaminierte-SRF-Schauer.

helikoptergeld nennt sich das. also für die die schon haben.

Der nächste „Ausverkauf“ der Schweiz nach dem Fall des Bankkundengeheimnis? Die Frage ist nur, wer bezahlt am Schluss die ganze Corona-Misere, wahrscheinlich, oder ganz sicher, die dummen Bürger! Wie bereits in diesem Blogg Ueberschrift erwähnt: Das Chaos nimmt seinen Lauf!

Wer bezahlt? Die FFF-Jugend, die steht am Anfang ihres voraussichtlich 50 Jahre dauernden Berufslebens. Diese Zeitspanne sollte eigentlich reichen. Nur bleibt für die vermeintliche „Klimarettung“ nicht mehr viel finanzieller Spielraum übrig.

Wie hat es die Band schon seit jeher besungen „Money for nothin‘ and your chicks for free“ Die Schweiz wird ausgenommen, wie eine fette Weihnachtsgans, ich kann es allerdings niemandem für Übel nehmen, in der Krise ist sich jeder selbst am nähesten.

Chicks for free gibt es leider noch nicht

Geld gibt es for nothing. Damit kannst du dir einige chicks leisten.

Uns scheint es definitiv viel zu gut zu gehen.

Anstatt sich darüber zu freuen

– dass der Virus sich um einiges weniger schnell verbreitet als angenommen (u.a. genau wegen den getroffenen Massnahmen)

– der Virus um einiges harmloser erscheint als angenommen (es gibt noch keine Informationen über Langzeitschäden, allfällige Mutationen des Virus etc)

– der Schweizer Staat für einmal schnell und unbürokratisch Hilfe zur Verfügung gestellt hat

– die Banken diese Hilfe in no time und einem immensen Aufwand (ja Luki auch dieser generiert Kosten)

– etcetc

Sind sehr Viele wie hier

– dumm am rummotzen

– Halbwahrheiten am verbreiten

– andere am anschwärzen

– es am Besser wissen

– sich benachteiligt fühlen

– die wildesten Verschwörungstheorien am Aufstellen

– etc etc

Man ist geneigt sich zu wünschen, dass es euch Alle so richtig deftig erwischt! Mal schauen wie wichtig es dann noch ist, ob nun 0.5%, 2% oder wie viele auch immer daran erkranken oder gar sterben. Schämt euch!

Quellen (aber verlässliche)? Sonst sind Sie ganz genau wie „sehr Viele wie hier“.

Langzeitschäden? Oh doch, diese Erkenntnis gibt es. Wer am Coronavirus erkrankt und mit Sauerstoff versorgt werden musste und wider als genesen aus dem Spital entlassen wird, trägt das Risiko bleibende Organschäden davon zu tragen (suchen nach Spätfolgen des Coronavirus).

Freuen passt somit nicht – die persönliche Sicherheit sollte jedem Grund genug sein die allgemeinen Bestimmungen einzuhalten .

Man vergisst, dass jeden Tag Leute sterben. Diese Zahl wird meistens inkludiert.

https://vimeo.com/406136568?1&ref=fb-share&fbclid=IwAR3jXaInvr-EV1YyXdAOL31oEYShpTg3RwyRDdPlzQVEJKpf3EhCKwCuszo

René für was willst Du Quellen? Dafür, dass hier alle am rummotzen sind oder dass wir ein wenig Demut zeigen sollten?

…hier wird nicht „dumm rumgemotzt“, hier wird befundet und festgestellt.

Was die Regierung, Bundesrat und Finanzminister Ueli Maurer hier verunstaltet haben ist staatlich organisierter Betrug gegen die eigene Bevölkerung.

Diese angeblichen Kredite sind nicht mit Geld gedeckt.

Das Geld für diese Kredite existiert gar nicht!

Weder der Bund, noch die Banken haben das Geld für diese Kredite.

Geld verleihen das man gar nicht hat?

Was Staat und Banken hier gemeinsam organisiert haben ist Kreditbetrug!

Bevölkerung und Steuerzahler wurden hintergangen.

Die Verantwortlichen müssen zur Rechenschaft gezogen werden.

…bitte etwas Buchhaltungsunterricht nehmen. Danke.

@habe es satt

buchhalten und buch lesen sind zweierlei paar schuhe….

besser sie halten das buch und ihr maul dazu; beilagscheibe.

Torpedo hat ein ausgeprägtes Mitteilungsbedürfnis. Meistens, und da gebe ich dem gesättigten Recht, im Übermass.

Jedoch stimme ich ihm hier ausnahmsweise zu.

Der Hinweis auf Buchhaltungsunterricht ist in diesem Zusammenhang äusserst fragwürdig, wenn nicht gar lächerlich.

Buchhalter sind Leute, die ihre Mutter und Grossmutter und Freunde für manipulierten, korrupten, risikorestistenten, fiktiven Gewinn ans Schaffot liefern. Buchhalter, menschliches Verbrauchsmaterlial (HR), Unternehmensberater, exzessive Kommun-, Nazional- und Kapitalisten sind die Öffner der Kiste der Pandora, welche (Virus hin oder her) dafür verantworlich sind, dass uns die aktuelle Situation um die Ohren fliegt.

Der Buchhalter kann zwar diesen Satz nicht nachvollziehen, verfügt aber wenigstens in seinem eigens bezogenen Biotop über genügend Idioten, welche ihm, aufgrund mangelnder Weisungsbefugnis oder mangelndem Durchsetzungsvermögen, leider nicht die Unzurechnungsfähigkeit artgerecht mitzuteilen vermögen.

Ich versuch’s mal so, dass es auch ein Buchhalter versteht: Arbeiter arbeiten und verdienen Geld, Arbeiter geben Geld dem Staat, Staat verwässert das Geld durch Kreditvergabe, Staat gibt Geld an Nichtsnutze, Arbeiter sind sauer.

„Les défenseurs de la liberté ne seront que des proscrits, tant que la horde des fripons dominera.“

Swissbanking, die nationale Suppenküche. Risiko- und sorgenfrei in die eigene Tasche wirtschaften.

„Wir geben derzeit alles, unsere Aufgabe als Banken in dieser besonderen Zeit zum Wohle der Schweizer Wirtschaft zu erfüllen.“

«Ich habe am Donnerstagmorgen einen Überbrückungskredit bei meinem Kundenberater bei der Bank Linth beantragt – und habe sofort einen positiven Bescheid erhalten.»

Quelle:

https://www.swissbanking.org/de/themen/coronavirus-reality-check/bank-linth-und-lilith-dessous-bademode

Amtlich verordnete Dekadenz im Endstadium. CH-Politiker/innen glauben, cleverer als andere zu sein. In Wirklichkeit sind sie noch dümmer.

Als Bankangestellter steht man natürlich darüber. Klar.

93% der CH Wirtschaftsleistung wird aber leeeider nicht von den Banken erbracht. Sondern von KMU mit engagierten Chefs und deren innovativen Mitarbeiter

Banker und Beamte sind ein und dasselbe – kein anderes Land fördert die Abhängigkeit zu Staat und Banken mit Eigenmietwert und Zinsabzug.

Einziger Unterschied für die Normalo Angestellten: die Bundes“angestellten“ haben nach wie vor einen Job auf Lebzeiten (jaja, Beamtenstatus gibt es nicht mehr – de facto besteht aber Kündigungsschutz) plus Top Pensionskasse finanziert durch den Steuerzahler.

Die dümmste Regierung der Welt; und sie sitzt in Bern und wird noch vom Volke gelobt. Was kann man da noch sagen. Wir sind die Lachnummer der Welt. Trump ist da noch ein Einstein und anständiger, integrer Mann.

Der bereits durch Raserdelikte vorbestrafte Jeton Sh* wird die möglich Strafe für den ungerechtfertigen Kredit über 0.5 Mio. kaum kratzen, wenn er in den letzten Jahren über seine Bodenlegerfirma bereits mehrere Familienangehörige aus Pristina in die Schweiz geholt hat und dann in ein paar Jahren aus seinem aus CH-Steuergelder finanzierten Mehrfamilienhaus im Kosovo in die Schweiz winkt. Die ehrlichen Bürger sind wie immmer die Dummen.

Was sind wir Schweizer-Steuerzahler doch für A…löcher!!! Und trotz diesem Fiasko steigt das Vertrauen in den Bundesrat gemäss Umfragen, weshalb ich auch hier den ersten Satz nur wiederholen kann.

Nicht einmal das korrekte Schimpfwort verwenden, aber ausrufen kann er…womit das Schimpfwort auf Dich ja doch wieder passt

Man muss kein promovierter Volkswirt sein um zu erkennen: Das viele Gratis-Geld fliegt uns schon bald um die Ohren als wertloser Plunder. Die Inflation wird nicht „galoppierend“ sein, sondern rasend, wenn das Vertrauen erst einmal weg ist.

Die Zentralbanken können soviel Schulden „kaufen“ wie sie wollen – es bleiben Schulden.

Die Corona-Krise ist für Unternehmen, denen es nicht so läuft, super. Auch unsere Chefs haben sofort einen Kredit beantragt – hauptsächlich um andere verzinsliche Kredite abzulösen. Macht doch Sinn wenn es dank dem Staat Gratis-Kredite gibt. Auch bei der Kurzarbeitsentschädigung wurde sofort zugelangt – die schlecht ausgelasteten Mitarbeiter werden jetzt einfach zur Hälfte vom Staat bezahlt. Die übrigen 50% werden weiter gearbeitet. Diese 50% Arbeitszeit reichen für die ganze Arbeitslast, da die Leute schon zuvor zu wenig Arbeit hatten. Jobabbau gibt es dann wohl, sobald die Kurzarbeitsentschädigung nicht mehr bezahlt wird. Aber bis dahin wird fröhlich kassiert.

Lass mich raten. Du schreibst über einen bekannten Internet-Preisvergleichsdienst?

@Andi: Ja genua, das dachte ich auch Co****is sowie die Medienhäuser wälzen hier die schlechte Auslastung einfach auf die Allgemeinheit ab.

Der adäquate Zusammenhang zu Corona kann von diesen Firmen eigentlich gar nicht glaubhaft dargelegt werden, daher wäre eigentlich der Antrag zwingend abzulehnen (ausser evtl. im Sportteil, welcher stillsteht).

@Andi: Nein, ich bin in einem sog. „Dienstleistungsbetrieb“ tätig. Nach aussen tönen die Chefs gross was sie in der Krise alles für die Gesellschaft machen, während sie tatsächlich nur für sich selber schauen und sofort Kurzarbeit und einen Corona-Kredit beantragten.

Habe mir auch 500t abgeholt, in bitcoin usw investiert und schon 40% plus gemacht, zahle locker bald zurück, Gewinn bleibt bei mir

Träum weiter! In 3 Monaten brauchst Du weitere 500t um den Kredit zurück zu bezahlen die Du dann aber privat „organisieren“ musst.

Leider ist die Verbreitung von Fake News nicht strafbar – das von Dir beschriebene Vorgehen wäre es allemal. Der Kredit muss zur Deckung der durch Covid aufgetretenen Engpässe verwendet werden.

Es ist alarmierend welche Ammenmärchen hier kursieren und in die Welt gesetzt werden. Bei euch bringt wohl auch der Storch die Kinder?

Sicher, sicher, in BTC, vermutlich hast du noch nie BTC gehandelt…

Damm würde ich den Gewinn auch abliefern. Schliesslich hättest Du das Geld nicht gebraucht. Dem sagt man auch ungerechtfertigte Bereicherung und ist strafbar.

@erwin

geh deine kuh melken …sie tropft*!*

He Erwin, das klingt ja super! (Und auf jeden Fall glaubwürdig.) Ich habe sogar drei Mal 500K abgeholt, unter drei verschiedenen Märchen-Namen und alles in Put-Optionen investiert. Ein Riesenreibach! Ehrlich. Und morgen mach ich das nochmals, mit 5 Fantasienamen. Aber Du bleibst für mich der Beste, Erwin!

Es wurden hier viel zu wenig Bedingungen vorgegeben, sowohl bei Kreditvergabe als auch bei Kurzarbeit. Es müsste zwingend ein Dividenenverzicht bzw. Aussetzung vorgelegt werden und die Not dokumentiert werden. Der Bundesrat wollte cool sein und eine rasche und einfache Lösung präsentieren. Per se begrüssenswert, aber das obige Beispiel zeigt, dass die Dunkelziffer gross ist und es zu bezweifeln ist, ob diese Anträge nachher alle noch im Detail geprüft werden und allenfalls zurückgewiesen werden.

Der Steuerzahler wird der Dumme sein am Schluss.

Dividendenverzicht ist drin und die Not muss bestätigt werden, sonst droht Strafverfolgung. Wie wäre es, wenn Du Dich zuerst informierst und dann drau los wetterst? Und mit informieren meine ich nicht hier auf diesem Hobbyblog für Jedermann

@info mativ: Reden wir in 5 Jahren weiter, wenn wir die Resultate, Fakten und Auswirkungen kennen. Schön, dass Du so obrigkeitsgläubig bist und auch noch an den Samichlaus glaubst.

@info mativ: Also für die Kurzsarbeitsbeantragung und Entschädigung muss ich überhaupt nichts angeben bezüglich eines Dividendenverzichts etc. Somit gilt wiedermal, Gewinne privatisieren, Verluste verstaatlichen (bzw. auf das Volch abwälzen).

Teller Brülle, wasn‘ das?

In der Regel kriegt man ja Kredite und muss die zurückzahlen, oder war das hier anders?

Zum Lachen wenn’s nicht zum Weinen wäre !!!

Jaja, auch Tyler Brûlé war damals ein Teil der Swissair’schen Tragikomödie der Leute von Seldwyla, ohne Happy End. Und sie wird sich wiederholen, unglaublich.

Damals haben sich viele Leute an der Dummheit gesund gestossen, und bei einer Wiederholung wird es nicht anders laufen. Die Emotionen um das Weisse Kreuz auf rotem Grund verzeihen jegliche Dummheiten.

Wie schreibt das Chaos? „Das wird den Steuerzahler noch sehr viel kosten“.

Die Leute in der Finanzbranche haben noch nicht begriffen, welche verheerenden Folgen die aktuelle Situation in der realen Wirtschaft hat.

Nur: Kann die Finanzwirtschaft wirklich auf Dauer existieren, wenn mehr als 1 von 3 Beschäftigten im Kanton Zürich auf Kurzarbeit ist? Wenn viele 10`000 selbstständige gar kein Einkommen mehr haben?

Ich habe aktuell über 500`000 Franken Cash auf der Bank. Prompt hat meine Bank angerufen, ob ich diese nicht anlegen möchte. Versteht denn ein Banker nicht, dass ich als Unternehmer in meiner Branche vermutlich die nächsten JAHRE kein Einkommen mehr haben werde? Wie viel Investitionen es brauchen wird, damit wieder alles läuft? Wie teuer ein Unterbruch ist?

Warum kämpfen die Banken nicht auf der politischen Ebene für ihre Kunden, dass die Massnahmen des Bundesrats endlich aufgehoben werden? Wir sitzen alle im gleichen Boot.

Kämpft für uns, dann kämpft ihr für euch selber!

Wie sitzen alle im gleichen Boot.

Was bis dato in keinem Kommentar erwähnt wurde, ist die Tatsache, dass der wohl grösste Teil der Kredite gar nie mehr zurückbezahlt werden muss. Bereits fordert die Finanzkommission des NR den Restaurateuren die bezogenen Kredite zu erlassen. Und da in Bern nie jemand zugeben wird, dass dieses Covid-19-Virus nichts anderes als ein hundsgewöhnliches Grippevirus ist, muss die Wirtschaft wohl oder übel weiter an die Wand gefahren werden – damit die eigenen Politikerstühle ja nicht ins wackeln kommen. Koste es was es wolle, lautet die Devise. Darum wird weiterhin alles unternommen, damit der Anschein des ebolaähnlichen Virus aufrecht erhalten werden kann. Dies führt zwangsläufig zuerst zu einer Wirtschafts-, danach zur Finanz- und schlussendlich zur Sozialkrise – wie heute explizit vom BR Cassis erläutert. Zurzeit sind wir am Beginn der Wirtschaftskrise. Der weitere – stur eingeschlagene – Weg wurde von BR Cassis nun glasklar aufgezeichnet. Im Zuge dessen werden die meisten Kredite (bzw. deren Rückzahlungen) bis CHF 500’000.– einfach gestrichen werden müssen, ansonsten eine Massenarbeitslosigkeit herrschen wird, wie sie die Schweiz noch nie gesehen hat. So gesehen ist der Bezug eines Kredites wie eine Option mit sehr grossem Hebel und langfristiger, hoher Eintretenswahrscheinlichkeit zu sehen. Jeder verantwortungsvolle Unternehmer MUSS sich eine solche Finanzierung holen und auf deren Umwandlung in Eigenkapital spekulieren. Und an all die Linken, Grünen und Guten: IHR wolltet es so und habt Euch wachsenden Einfluss auf die Wirtschaft versprochen, wenn ihr mit dem Rasensprenger Geld verteilt. Also beklagt Euch nun nicht, wenn dies die Unternehmer bis zur Grenze ausnutzen und sich die Kohle holen, um auf einen Konkurs oder einen Schuldenerlass zu spekulieren. Und beklagt Euch auch nicht, wenn die CEOs und Patrons zuerst ihre eigenen Positionen finanzieren und nach der Beendigung der Kurzarbeit die Leute aus den Jobs schmeissen – auch dies steht auf jeder linken Agenda, die Gewerkschaften verdienen an jedem Arbeitslosen kräftig mit. Ich habe meine 500k schon lange abgeholt und freue mich auf deren Erlass – zur Not mache ich auch noch einen Restaurationsbetrieb mit meinem Unternehmen auf, dann muss ich die Kohle bereits demnächst nicht mehr zurückzahlen. Last but not least empfinde ich all diese Finanzierungen als Teil einer ausgleichenden Gerechtigkeit für den sinn- und faktenlosen Hype um ein einfaches Grippevirus. Und nun ihr Lieben, Grünen und Netten habt ihr die Wahl: Entweder ihr gebt zu, dass der ganze Corona-Hype nur ein einziger Hoax war und streicht sofort alle Subventionen oder aber ihr macht weiter so, killt die Wirtschaft noch effizienter und zahlt brav weiter.

Wow, soviel Frust, der sich im Lockdown angesammelt hat.

Den Coronva Virus als leichte Grippe zu bezeichnen, ist Fundamental falsch. Inzwischen ist der Virus bereits mehrmals mutiert. Was in den kommenden 2 bis 3 Monaten geschieht, weiss niemand. Herr Sauer, ich wünsche Ihnen gute Gesundheit und alles Gute für Ihr Restaurantprojekt.

Hoax? Grippe? Ein intensives Gespräch mit Überlebenden einer Beatmung und Tessiner oder Genfer Pflegepersonal würde Ihnen bestimmt gut tun.

Stimme Ihnen völlig zu. Zu wenige, die den Mut haben, Wahrheiten auszusprechen und sich als Aussenseiter zu positionieren.

Damit diese Styling Heinis das Konto füllen können, sollen wir Steuerzahler tiefer in die Tasche greifen. No way.

Da wird es wirklich Zeit sich nach einem anderen Domizil umzusehen um sich vor dem Raubzug zu Gunsten von Typen wieder dieser Tyler Brüller zu schützen.

Seine damalige Designlounge im Holzdecor war schon nichts wert und so auch seine Firma.

Wir tragen nicht bloss Schutzmasken – wir schützen auch unsere sauer ersparten Kröten.

Die UBS spendet den ganzen „Gewinn“ dieser speziellen COVID-19 Kredite. Die Aussage, dass sich die Banker damit ihre Boni finanzieren, ist somit also ganz klar falsch.

Spenden können Firmen von den Steuern abziehen, was den Gewinn steigert. Also ist die Aussage doch richtig.

Gerade jetzt erleben wir das Frühlingsmärchen 2020 der Schweiz.

Denn so wie beim (Fussball-)Märchen 2006 werden sich die Schlaumeier in die Verjährung retten oder noch besser in den Konkurs. Und dann gleich unter anderem Namen wieder weiter tricksen. Unsere Justiz ist ja nur dann stark und unerbittlich wenn’s um kleine Fische geht.

@Michael: wirklich? Also wenn ich als Kunde mit CH-Firmen zu tun habe, kann ich keine innovativen Mitarbeiter entdecken. Mehr die 9to5-Mentalität und eine unglaubliche Selbstgefälligkeit. Durch alle Branchen.

Herr Hässig , Ihr Name scheint auch Ihr „journalistischer“ Leitfaden zu sein…. Wieviel Frust muss sich bei Ihnen aufgestaut haben, damit populistische und beleidigende Schlagzeilen über Fakten gestellt werden ? Viele Ihrer Themen sind absolut relevant und berechtigt, aber dann entweder extrem schlecht recherchiert und mit reißerischen Sprüchen und Halbwahrheiten „ausgearbeitet“. Ich kann nur hoffen, dass Sie keinen Presseausweis ( und die damit verbundenen Privilegien) in Anspruch nehmen.

Ob Herr Tyler den Kredit nun ( moralisch) berechtigt oder unberechtigt in Anspruch genommen hat , kann ich nicht beurteilen . Fakt is aber : er hat seinen offiziellen Wohnsitz ordentlich in Zürich gemeldet ( man sieht in auch äußerst regelmäßig in Zürich), er hat eine richtiges Unternehmen ( mit in Zürich angemeldeten Mitarbeitern), er zahlt sowohl seine privaten und Unternehmenssteuern in der Schweiz. Sein Café und Shop und der seines Partners Leiden genauso unter den Maßnahmen wie alle anderen auch ( und es hängen auch Arbeitsplätze daran ( im Gegensatz zu Briefkastenfirmen , was sie hier ja unterschwellig unterstellen).

Nun ja , ich hoffe zumindest Sie können durch Ihre populistischen Schlagzeilen ihre Clickrates und Werbeeinnahmen steigern und von der Krise profitieren und kommen somit nicht in Verlegenheit, Hilfe in Anspruch nehmen zu müssen.

Respektvolle Grüße (auch wenn es schwerfällt)

Haben Sie auch die persönliche Stellungnahme von Brûlé gelesen? Und glauben Sie wirklich, die Banken hätten von sich aus ihrer neuen Funktion als Broker von Volksvermögen so freimütig und spontan zugestimmt, wenn es für sie Risiken oder Verluste gebracht hätte? Dass die Linken dieser grossartigen Aktion positiv gegenüberstehen: Sie schwächt die Proteste gegen den Lockdown etwas ab. Denn je länger der Lockdown, desto grösser sehen sie die Chance, den „gescheiterten“ Kapitalismus nach ihrem sozialromantischen Gusto umzubauen.

völlig erstaunt, wie ein oberflächlicher Artikel von Personen kommentiert wird, welche noch weniger Ahnung haben. Das macht mir sogar noch mehr Sorgen als die vermutlich anstehenden Kreditausfälle.

Nach 5 gelesenen Kommentaren habe ich aufgehört, da alle ihre eigenen Tatsachen schaffen und einfach naiv, falsch und besserwisserisch mitplaudern!

Dann sagen Sie uns doch mal was Sache ist!

die ganze Kreditvergabe ist nichts anderes als eine weltweit koordiniert und zeitgleich gestartete Bankenrettung, hat das denn noch niemand verstanden? Geld ensteht nur durch Kredit aus dem Nichts mit höchstens 2% Eigenkapital (und dies noch basierend auf etwelchen komplett undurchsichtigen nicht nachprüfbaren eventuell wertlosen Derivatewerten u.s.w) . Also wenn eine Bank CHF1000 Kredit vergibt dann hat sie CHF20 selbst gehabt und nun in ihren Büchern ein Guthaben von CHF 1000.– neu. Von diesen CHF1000 neu zieht sie ihre eigenen CHF20 ab und ist nun um CHF980.– grösser und zahlt damit die Angestellten, die Bonis und spielt mit dem Rest noch an der Börse. Da gibts genügend Literatur darüber. Und sollte der Kreditnehmer bankrott gehen und der Bürger steht dann mit seinen Steuern in der Kreide dann erhalten die Banken den Betrag von CHF1000 so oder so nochmals zurück, also entweder vom Kreditnehmer oder vom Steuerzahler. Einfach mal googeln nach Fiatmoney und man versteht Henry Ford’s Aussage betreffend Revolution des Volkes wenn es verstehen würde wie Geld entsteht.

Sie haben recht, Geri.

Danke für die gute Erklärung.

Ich weiss nicht, ob es anders besser ginge, weil ich mich nicht so auskenne.

Was ich aber weiss ist, dass man in guten Unternehmen der Realwirtschaft, oder in der Armee, niemals die Materialwarte ans Steuer der Unternehmen liesse.

Logistik ist wichtig, Geld ist Teil der Wirtschaftslogistik, es ist aber ein Mittel, ein Instrument, nicht Selbstzweck. Das haben wir wohl alle vergessen.

Der Designer sieht sich als Papst seiner Zunft, was er nicht ist.

Man muss bei diesen „Angesagten“ vorsichtig sein, oder zumindest differenziert, in der Beurteilung ihrer Leistungen.

Nur weil der hübsche Selbstvermarktungskönig den Crossair-Regional-Amateur-Airlinern, die ohne die Swissair schon mindestens zehn Jahre vor ihr hätten Konkurs anmelden müssen, Sitzüberzüge in beige oder Crème-brûlée-Farben für teures, vom Bund geschenktes, Geld aufs Auge drückte, heisst das nicht, dass er etwas kann.

Wer die von der renommierten Architektin Tilla Theus 1999 designte, neue First Class der Swissair gesehen hatte, bevor dem mutmasslich bis zu einem gewissen Grad farbenblinden Kanadier gestattet wurde seine zu hell geratene Mousse-au-chocolat-Einheitsfarbe überall anzubringen, weiss was herauskommt, wenn auf Könner Angeber folgen.

Immerhin ist ihm aber zugute zu halten, dass das SWISS-Markenzeichen, das er entwarf, um Welten besser war, als das oberpeinliche, kindliche Logo, das sich die neuen Besitzer aus Germanien für die an sie verramschte Airline einfielen liessen.

Herrn Brûlé sei zum Trost gesagt, dass kaum jemand Kanada als Ursprungsland guten Geschmacks verortete, derweil man sich einliefern lassen müsste, wenn man anfinge, in Stilfragen Deutsche zu fragen.

So gesehen fand in dieser Design-Posse ein Einäugiger aus Übersee auf Blinde aus dem grossen Kanton.

Beide fanden sich toll.

Beide brauchen jetzt Geld.

Etwas altmodisch von mir, aber ich würde mir als Bund zweimal überlegen Geld einem Designer zu überweisen, bevor nicht das Begleichen der Kerosinrechnungen und der produktiven Mitarbeiter gesichert ist.

INKOMPETENZ unseres Bundesrates ist epochal ! Deren CV’s, Dolmetscherin, Klavierlehrerin, Weinbauer, Anwaeltin im Bergtal, Bauer, Politiker, Arzt (wo ist und war er in der Krise?) geben die Antworten.