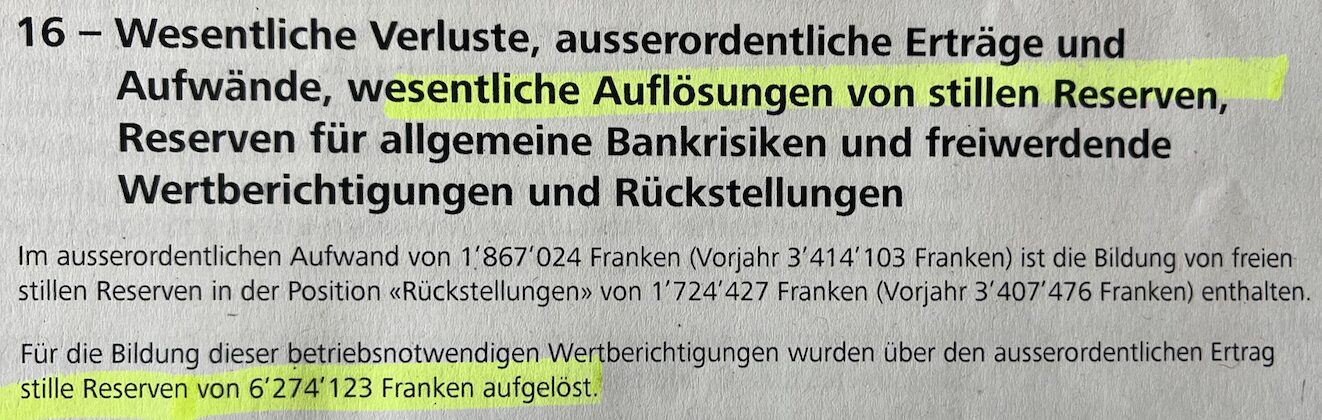

Die Raiffeisenbank Wasserschloss in Gebenstorf AG, westlich von Baden, erlebt ihre Grosskrise. Sie muss stille Reserven in der Höhe von 6,3 Millionen auflösen.

Der Grund liegt in riesigen Verlusten mit Krediten. Das hat nun offenbar die Finma auf den Plan gerufen. Laut einer Quelle sei die Behörde im Haus.

Untersucht würde, wie es zu Krediten gekommen sei, die jetzt massive Wertberichtigungen nötig machten.

Die Wasserschloss-Raiffeisenbank, die mit einer Bilanzsumme von über einer Milliarde zu den mittelgrossen im Verbund zählt, schreibt in ihrem 2023er-Geschäftsbericht von „vorsorglichen Wertberichtigungen auf einzelnen Kreditpositionen“.

„Dank der Auflösung von Rückstellungen liegt der Jahresgewinn mit 1,46 Millionen Franken deutlich über dem Vorjahresergebnis.“

Mega-Verlust mit Spekulanten, Notvorrat anzapfen? Mayday in der Wasserschloss-Provinz in Gebenstorf und mit Ablegern in Windisch und Brugg.

Die Gerüchteküche in der Region Baden-Brugg brodelt. Bei dem Kunden, der zum Abschreiber geführt hat, soll es sich um einen Generalunternehmer aus der Gegend handeln.

Rund um das Unternehmen gibt es Geschichten aus der Vergangenheit.

Schon vor der happigen Wertberichtigung sorgte die Führung der Raiffeisen Wasserschloss für Aufregung. Rund 20 Mitarbeiter hätten die Bank verlassen, hiess vor Jahresfrist.

In ihrer Bilanz weist die Raiffeisen Wasserschloss mit Gebenstorf, Brugg und Windisch per 31. Dezember 2023 offene Hypotheken in der Höhe von 829 Millionen aus.

Ein Plus von 11 Prozent gegenüber dem Vorjahr. Sprich: Man blieb voll auf dem Gaspedal, obwohl die Zinsen für die Immobilien hochgingen.

Das geht insbesondere aus dem Quervergleich mit den anderen rund 200 Raiffeisen-Banken hervor. Die 11 Prozent Hypo-Wachstum im letzten Jahr zählen zu den absoluten Spitzenwerten.

Die Hypo-Ausleihungen in der ganzen Raiffeisen-Gruppe nahmen im 2023 nämlich „nur“ um knapp 4 Prozent zu.

Nun scheint sich die Wasserschloss-Bank eine blutige Nase geholt zu haben. Das jedenfalls lässt der Blick in den Anhang der Erfolgsrechnung erahnen.

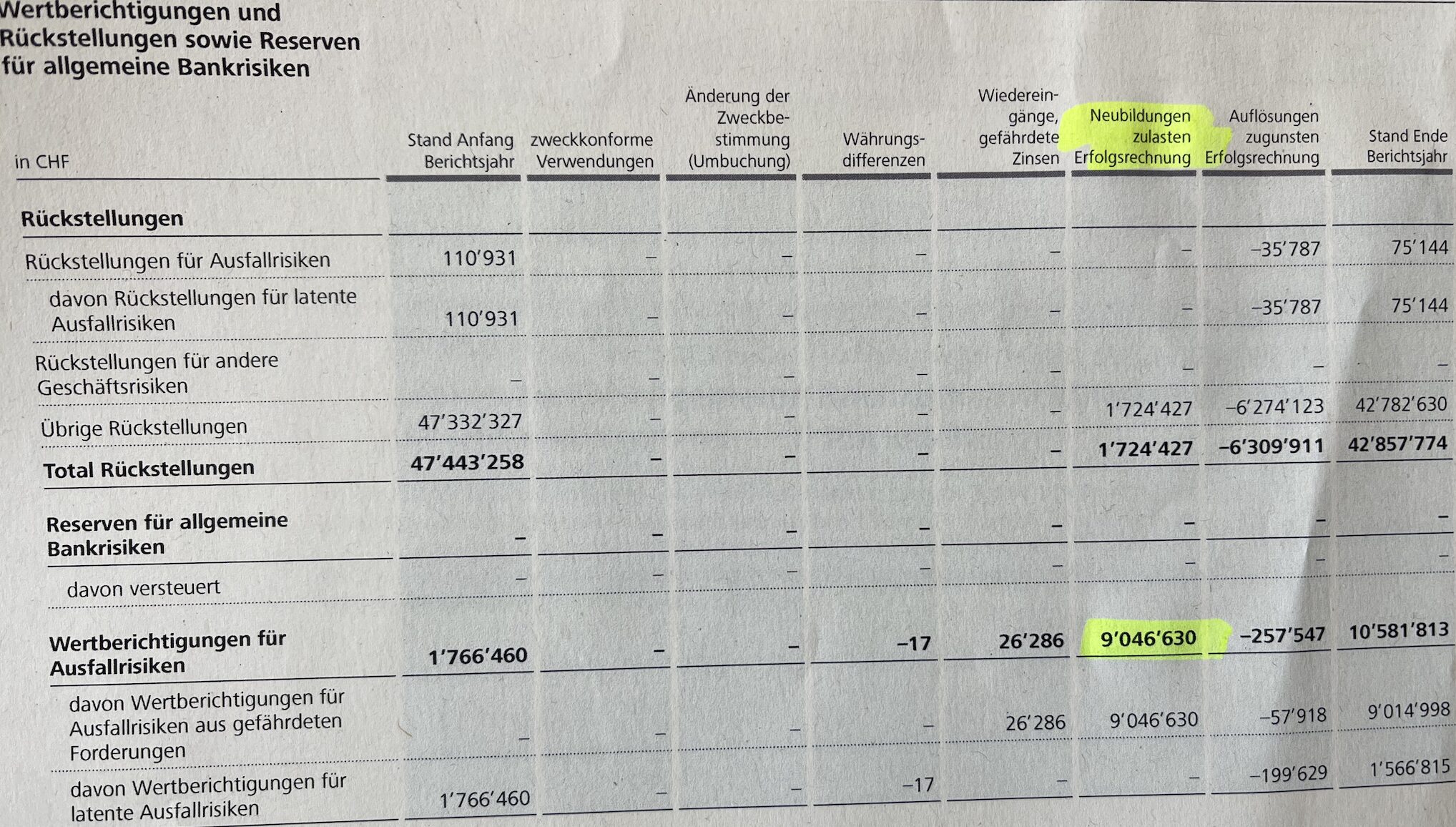

Unter „Wertberichtigungen für Ausfallrisiken“ finden sich 9 Millionen Franken „Neubildungen zulasten der Erfolgsrechnung“.

So viel mussten die Wasserschloss-Verantwortlichen für gefährdete Kredite – hauptsächlich Hypotheken – frisch zur Seite legen.

Neu beläuft sich dieser Rückstellungstopf auf über 10 Millionen. Das entspricht knapp 1,3 Prozent aller ausstehenden Hypothekar-Forderungen.

Eine eindrückliche Höhe.

Die Raiffeisen Schweiz hat für die ganze Genossenschaftsgruppe mit ihren 200 regionalen Ablegern 0,1 Prozent Rückstellungsquote auf sämtliche offenen Kredite ausgewiesen.

„Dank einer unverändert vorsichtigen Kreditpolitik bleibt die Qualität des Hypothekarportfolios hoch“, hielt die Führung in St.Gallen fest.

Im Westen von Baden kann von Vorsicht nach dem happigen Abschreiber keine mehr Rede sein.

Trotzdem schaffen die Verantwortlichen für 2023 einen Gewinnsprung von gut 850’000 auf knapp 1,5 Millionen. Fast eine Verdoppelung.

Kein Problem: Griff in den Notvorrat, Auflösung stille Reserven in Millionenhöhe:

Und schwupp, wird aus einem horrenden Verlust ein anschaulicher Profit für die Genossenschafter.

Die wollen schliesslich neben dem Buffet an der Generalversammlung auch ihren gewohnten Zins auf die Genossenschaftsscheine.

Ein 9 Zeiler Furz

Masse statt Klasse und lieber laut statt klug – Luki macht halt das Beste aus dem wenigen, was er hat

@Schreihals

Wir sind dankbar, dass Du das Beste aus deinem Kommentar gemacht hast.

Gute Heimfahrt HB ZH Gleis 18. Alles Gute.

„Stille Teilhaber sind Leute, die ruhig bleiben, wenn die Firma Konkurs macht.“

© Markus M. Ronner (1938 – 2022), Schweizer Theologe, Autor und Aphoristiker

Quelle: Ronner (Hg.), Treffende Pointen zu Geld und Geist, Ott Verlag 2000

Bitte nicht Sgt Pepper in den Dreck ziehen. Suchen Sie sich einen anderen Namen. Boy George oder so…

Aber Achtung, hier handelt es sich nicht um die Bank in Baden!

@Kopfschüttler

Genau, gleich hinter der Wiese von Hans Uli und seinem Kuhgehege ;-).

@Kopfschüttler

Du trägst sicher weisse Socken😅😅😅😅

@Aargauer

BMW schon vollgetankt für Autobahn Richtung Karls Ruhe Al Bahnien?

Bitte zeigt die Versager Kapitäne jeweils mit Photo.

Merci

Und heruntergelassenen Hosen.

Zürich anschauen …

@ Bürgender Genossenschafter: die Fotos dieser Versager sind unter dem folgenden Link zu finden: https://www.raiffeisen.ch/wasserschloss/de/ueber-uns/ihre-bank-vor-ort/ansprechpartner/Bankleitung.html

Der Verwaltungsrat ist hier mit den Fötelis zu sehen: https://www.raiffeisen.ch/wasserschloss/de/ueber-uns/ihre-bank-vor-ort/portrait/Verwaltungsrat.html

Es scheint dass die Führung nicht ihren Sorgfaltspflichten nachgekommen ist. Da lohnt sich vielleicht eine Klage?

Bei der FINMA wird mit höchster Wahrscheinlichkeit nichts passieren, CS und UBS lassen grüssen.

Good luck!

@Bürgender Genossenschafter

Genossenschaft Intelligenz Test (GIT): Erste Satz im Artikel und man klicke auf das blau ungelegte Wort: Die Raiffeisenbank Wasserschloss in Gebenstorf AG.

Schau an?

Frage: Wenn mehrer Leute gleichzeitig niesen, ist das dann eine Genossenschaft?

e Cravatte und en Aazug bedeuten eben nix.

Ist das nur der Anfang? Die Spitze des Eisbergs? Ich dachte, es sei Ruhe bei Raiffeisen eingekehrt…aber scheinbar nicht.

Der Geist von Pierin Vincenz lebt noch lange im Raffeleisen Club.

Gibt es eigentlich auch eine (Schweizer-) Bank, die Ihren Laden halbwegs im Griff hat?!

Und das ohne exorbitante Saläre auf Top-Ebene …

@ Entgeisterter Bankkunde

Rahn und Bodmer ist eine grundsolide Privat Bank.

Seit Jahrzenten nie ein Skandal. Es sind dort mehrere Partner die mit ihrem Privatvermögen haften wenn etwas schiefläuft. Die Credit Suisse würde heute noch existieren, wenn das Top Management und der Verwaltungsrat mit ihrem privaten Vermögen haftbar gewesen wären. All diese waghalsigen exzessiven Geschäfte wären bei der CS nie vollzogen worden. Ja wenn. Wenn es an den eigenen Geldbeutel geht, ist man vorsichtig.

Leider ist Rahn und Bodmer

wohl nur für vermögende Kunden zuständig.

Swissquote VZ ubd JSafraSarasin

Nach der CS die Raiffeisen?

Das ist vielleicht der Anfang …

Raffeisen – Bank ?

die Korrektur der Immobilien-Preise kommt erst noch. Gehen wir ruhig von 15-20 % tieferen Preisen aus in den nächsten 3-4 Jahren.

Dann wird Hypo-König Raiffeisen fürchterlich erleben, was Unvorsichtigkeit, gepaart mit Gier und Ignoranz, an Verlusten verursachen wird.

Faule Sprüche und Bilanz-Akrobatik werden nicht mehr weiter helfen.

@Susi Hühnerwadel, ex HSG

Ex HilfsSchule Gossau? Passt!

Rosi Hahnenwuddel, ex PSK (PrimarSchule Kandersteg)

@Rosi Hahnenwuddel….

Die Anspielung mit Kandersteg ist einfach nur daneben und primitiv, widerspiegelt das geistige Niveau des Verfassers.

Im Bereich Wohnimmobilien in urbanen Gebieten korrigiert gar nichts. Höchstens nach oben. Der ungebremsten Einwandungspolitik sei dank.

Wo ich Ihnen aber Recht gebe, dass es im Bereich der Gewerbeimmobilien noch mehr Korrekturen nach unten geben wird. Die ersten Abwertungen sind bereits eingepreist aber m. E. noch zu tief. Die Nachfrage geht langsam gegen null.

Ein echter Skandal – kann einem das bei jeder Raiffeisen geschehen? Gibt es denn da kein zentrales Risiko Controlling? Sie zahlen auch komische Zinsen: der eine bietet 1,75 Prozent auf Sparkonti, der andere (Gemeinde weiter) gibt einem Hyp fuer 1,5 Prozent auf 5 Jahre. Wie funktioniert dieses System?

@ Holdrio

Das überrascht mich nicht. Die müssen alles daran setzten, dass sich der Immo-Markt hält. Dabei werden die einfachsten Regeln, welche wir betreffend Buchhaltung und Bankenwesen im KV gelernt haben, ausgehebelt.

Fragen über Fragen häufen sich.

Schon bald alles verjährt oder was?

Keine Ahnung.

Habe gelesen er geht in die ybünder Berge.

Geissen pimpern?

Swiss Banking – Die Postkutsche vor der Gotthardpost.

@Bruchpilot

Wohl keine Ahnung von Literatur und Kunst – gut Bruchpilot zu viel Höhenluft.

Dad ist nur der Anfang…..die retour Kutsche im billigen Geld der SNB

Jede Banko hat ihren Benko.

So Meldungen häufen sich, es sind mehr als Einzelfälle.

Es sind nicht nur Wald und Wiesenbanken die wanken, siehe CS.

Die ausufernde Geldpumpe Politik, nebst weiteren bodenlosen Dummheiten beginnt bittere Früchte zu tragen.

In einer unipolar, globalisierten Welt wirken jeweils Dummheiten auch indirekt Global. Glücklich wer sich noch, zu mindest teilweise ausklinken kann.

Das Problem sind nicht die Hypothekarausleihungen von kleinen „Häuslekäufer“, sondern die „Spekulationskredite“ an gewerbliche Immobilienhändler und andere Gewerbler. Hier sollte die Raiffeisengruppe etwas zurückhaltender agieren. Schnell ist hier ein Klumpenrisiko aufgebaut. Zwar mögen die Kredite mit Gewerbeimmobilien hinterlegt sein, aber deren Bewertung ist heutzutage nicht einfach und verleitet manchmal zu zu hohen Belehnungen. 35 oder mehr Mio. Ausleihungen pro einzelnen Händler sind da durchaus üblich und wird auch gemacht. Für eine kleine Genossenschaft nicht unerheblich und durchaus auch mal über deren Wesentlichkeitsgrenze.

Welches Immounternehmen steckt denn dahinter?

Übel Übel…

Das ist auch der Grund, weshalb diese Bank gefühlt jede Woche einen Lagebericht zur Immobiliensituation in der CH rausgibt. Und dabei wird immer auf „blue sky“ gemacht. Aber wachsen die Bäume wirklich bis in den Himmel? Gemäss Raiffeisen schon. Diese Bank hat in diesem Bereich ein derart grosses Klumpen Risiko, so dass schon eine Wertberichtung von 10 bis 20% grosse negative Auswirkungen hätte. Und dabei wenden sie die sogenannte Coué-Methode (Autosuggestion) an: Eine Art Selbsthypnose oder wiederholte Selbst-Affirmationen das alles nur besser werden kann. Und das Ganze mit grosser Unterstützung der Immobilien- und Bankenlobby im Parlament. Deshalb werden auch kleinere Benko-Affairen auch nur auf dieser Plattform publiziert.

Klassisches Klumpenrisiko welches nun schlagend geworden ist. Da hat man es bei der Raiffeisen Wasserschloss im Aargau wohl etwas mit den Hypothekarkrediten übertrieben.

Raiffeisen…dort arbeiten Quereinsteiger, Bankenversager aus anderen Banken, definitiv keine top Banker, Provinzbanker

Stimmt und die Topbanker arbeiten bei UBS und CS?

Frage an Jack: In welcher Bank arbeiten denn nach Ihrer Meinung die Top-Banker?

Stimmt nicht.

Ja , lieber Jack,

wenn ich so UBS und CS anschaue, dann muss ich fast glauben, es gibt sie gar nicht, die Top-Banker! Oder liege ich da falsch?

@Jack

Top Banker sind die mit dem grösseren Bonus Topf?

@Felix: In der Samenbank!

Hochmut kommt bekanntlich vor dem Fall. Grosskotz und arroganz. Wie Sie es selber sagen. Man will ja ein grosskotziges Büffet an der Generaversammlung haben. Und Scheinheiligkeit demonstrieren.

Schaut man sich etwas den fachlichen Hintergrund der lokalen/regionalen Verwaltungsräte der Raiffeisenbanken an, dann ist man wenig erstaunt, mit welcher Riskkompetenz wohl Kredite an andere Kreditnehmer als „einfache Häuslebauer“ vergeben werden. Meine, dass viele dieser Beziehungs-VR überfordert sind. „More to come?!“

Wollen sie damit sagen, das die Mitarbeiter dieser Regionalbank etwa weniger Ahnung haben als die gelierten Lackschuhträger, Folienakrobaten und Dampfplauderi von der Bahnhofstrasse?

Gut wenn ich an die Julius Bär denke. Die Benko Kredite sind jetzt einfach Dummheit hoch Zehn. Wenn ein derartig verschachteltes Konstrukt keine kondolierte Bilanz hat brauche ich für NEIN höchstens fünf Minuten.

da wird gar nichts passieren, ausser eine ermahnung, dass auf den fötili links eine POC aufgeführt werden wird. ist das HR schon beauftragt?

Raiffeisen Wasserschloss ist nicht Raiffeisen Baden. In Baden ist die Genossenschaft Lägern-Baregg tätig!

Es werden weiterhin Risikogeschäfte mit Immobilien bei Raiffeisen gemacht. So auch eine Bank in der Region Wil/SG. Auf „Teufel komm raus“ werden Hypotheken vergeben. Diese Info habe ich von einem Insider, der die Finanzierungsunterlagen gesehen hat bei einer Familie. 13% Anzahlung. Nicht mindestens 20%. Wenn etwas passiert, dann gute Nacht. Und für eine Absicherung hat die Fam. kein Geld. Tolle Bank und Beratung! Und als KMU-Bank ist die Raiffeisen auch nicht geeignet. Nur grosse Klappe und nichts dahinter.

ich bitte darum die kirche im dorf zu lassen:

kein geossenschater der rb wasserschloss wird zu schaden kommen. der anteilschein zog frueher eine nachschusspflicht nach sich. die statuten wuden laengst geaendert. es waere im ernstfall sowieso nicht moeglich gewesen, bei jedem genossenschafter das geld einzufordern, abgesehen vom katstrophalen signal durch die ganze schweiz (austrittswelle). fuer das eigenkapital einer raiffeisenbank ist das genossenschaftskapital ziemlich unbedeutend. vorher greifen die stillen reserven, die ordentlichen reserven und die solidarität inerhalb der raiffeisengruppe ( steht alles im jahresabschluss jeder rb und der gruppe). als letztes: zum fall wasserschloss kann und will ich mich nicht aeussern, weil ich die fakten nicht kenne. zum schluss: wertberichtigungen sind noch keine verluste.

@Anda Berisha

„…unbegrenzte Solidarhaft der Mitglieder der Raiffeisenbanken. Doch diese wurde schon 1989 abgeschafft und zunächst durch eine Nachschusspflicht ersetzt, die auf das Vierzigfache des Anteilscheins von 200 Franken, also 8000 Franken, begrenzt wurde. Die Genossenschafter hätten eine Nachschusszahlung berappen müssen, wenn das Genossenschaftskapital nicht mehr vorhanden gewesen wäre.

Schon vor Jahren wurde indes auch diese Nachschusspflicht abgeschafft, zumal sich diese für Raiffeisen-Institute als Konkurrenznachteil erwies.“

Quelle: TA Wirtschaft; 10.04.2021

@Anda Berisha. Ja, das mit der Nachschusspflicht von CHF 8.000 wurde mal eingeführt.

Nur gibt es diese nicht mehr, sie wurde wieder abgschafft.

Also nichts mit „Quatsch“!

Andere als Versager zu bezeichnen, zeugt nicht gerade von Intelligenz. Mich würde interessieren, in welcher Branche Sie arbeiten. Übrigens, das Fingerpoint-System funktioniert immer noch super Anyonym.

Naja: Ihre Intelligenz lässt wohl auch zu wünschen übrig.

Swiss Banking vom feinsten. Ohne dreckiges Geld geht halt nichts in CH Banken.

irgendwie hab ich das Gefühl, dass alle „Swiss“-Produkte (i.e. SwissAir, SwissCom, SwissLos, SwissRE, SwissLive, etc. pp.) gerade ziemlich ernsthafte Probleme mit ihrer Reputation haben.

Ein Glück dass sich die Deutschen keine SchlandCom oder SchlandAir geleistet haben. Nicht wahr Piefke, Schland oder Besserwisser Görlitz?

Ja und, ich habe auch viel Geld mit Truth Social-Aktien verloren.

unglaublich wie der Raiffeisen CEO noch tragbar ist bei solchen Verlusten

Wen wundert das? Erstens heute fehlt vielen oder fast allen die Passion oder die. Stufung zum Beruf. Wichtig ist nur noch wie viel am Monatsende auf dem Konto ist. Zweitens kennen oder können die meisten das Kreditgeschäft mehr. Früher hatte man eine knallharte Schule in den Kommerzabteilungen und erst mit jahrelanger Erfahrung und dem nötigen Riecher konnte man es wirklich. Solche Benkos und wie sie alle heissen, hätten früher wenig Chancen Krefite zu bekommen.

Aja, früher war alles besser? Werner K. Rey lässt grüssen!

Wer ist eigentlich der Depp, der noch nicht begriffen hat, dass in Zürich HB vom gleichen Gleis viel zu viele Ziele angefahren werden, um daraus abzuleiten, dass er eigentlich Reisende ins Wallis meint?

Zitat: „Die Raiffeisen Schweiz hat für die ganze Genossenschaftsgruppe mit ihren 200 regionalen Ablegern 0,1 Prozent Rückstellungsquote auf sämtliche offenen Kredite ausgewiesen.“

Heisst geht auch nur ein Bisschen etwas schief dann chlöpfts und tätschts in der Schweizer Bankenlandschaft. Ist ja nicht so als ginge es um einen kleinen Fisch im Hypomarkt. Gibt es ausser den Kantonalbanken und der Postfinance eigentlich noch irgendwelche Banken um die man sich keine Sorgen machen muss?

Pfupf und Nebel!

Ein Merkmal von Unternehmen ist, dass ein unternehmerisches Risiko besteht. Manche Unternehmen haben diese Risiken im Griff, andere foutieren sich darum.

Super dass die Raiffeisen mit dem grössten Teil ihrer Gewinne stille Reserven äufnet. Damit kann sie eingetretene Geschäftsrisiken abdecken. Andere Banken, wie etwa die CS oder UBS, stopf(t)en Mitarbeiter mit Boni voll und den spärlichen Rest verteil(t)en sie an die Aktionäre. Dort helfen dann anstelle der stillen Reserven die stillen Steuerzahler.

PS: Die Imperfekt-Form bezieht sich auf die CS.

Genau dafür bildet man Reserven oder meint jemand, dass mit Hypotheken kein Risiko verbunden ist?! Daily Business u d 1.3% ist doch fast gar nichts!

Ja, es gibt allerdings ein Aber: Die RB Wasserschloss hat bei den neu abgeschlossenen Hypokrediten gemäss den Regeln Rückstellungen gebildet. Es hat sich aber herausgestellt, dass diese nicht reichen. Der Grund dafür ist offenbar, dass man die Regeln bei der Vergabe der Hypokredite nicht eingehalten hat und damit zu hohe Risiken geschaffen hat. Vermutlich wurde zu hoch belehnt. Aus diesem Grund müssen die Reserven jetzt erhöht werden.

Am wenigsten Sorgen muss man sich um Raiffeisen in der Bankenwelt machen, am meisten Sorgen um Postfinance (zu wenig Eigenmittel) und Kantonalbanken mit Staatsgarantie (wenn diese abgeschafft werden klepfts). Raiffeisen hat 25 Milliarden Eigenmittel, da jährlich über 90% des Gesinns in die Reserven fliessen.

Die Raiffeisen-Gruppe hat Kredite für über 200 Milliarden draussen. Wad sind da 9 Millionen Franken?!

@Vreni-SG

Jede lokale Raiffeisen ist finanziell selbständig. Sie müssen die Millionen in Bezug auf die Rückstellungen, Hypothekarkredite usw. der jeweiligen lokalen Raiffeisen beziehen…

@Lukas Hässig

Im Sinne der journalistischen Sorgfaltspflicht ist es angezeigt, den Titel zu korrigieren: Es ist nicht die Badener RB sonder die RB Wasserschloss, welche die Orte Brugg, Windisch und Gebenstorf umfasst. In Baden gibt es ebenfalls eine RB, die hier nicht gemeint ist. Der Titel zeigt daher auf die falsche RB.