Woran ist die Credit Suisse untergegangen? Nicht zuletzt an ihrer Informatik und ihrer Bürokratie.

Chaotisch, träge, ausufernd – so der Befund. Dieser wird bestätigt im aktuellen Ansturm unzähliger CS-Kunden am Schalter.

Genötigt zur physischen Präsentation sind diese, weil die neue CS-Besitzerin UBS von den Konto-Inhabern von Old CS den Pass sehen wollen.

Wem das zu bunt ist, weil er jahrzehntelang Kunde der Escher-Bank war, kann kündigen.

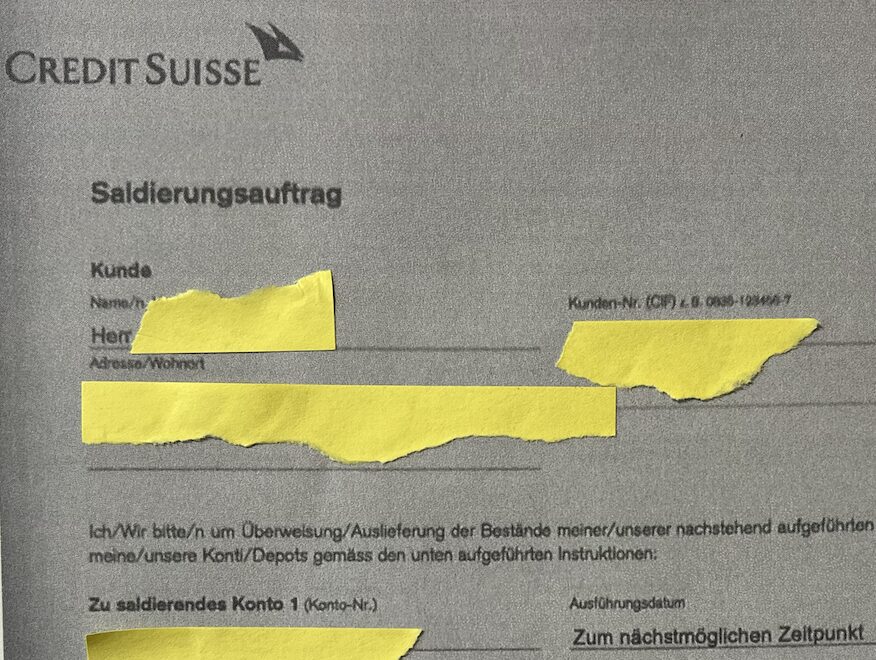

Dann aber wird’s erst recht mühsam. Drei Seiten Formular gilt es zu lesen und zu unterzeichnen.

Und am Ende muss man erst noch 50 Franken – oder mehr – auf dem alten Konto belassen.

Für die anstehenden Saldierungskosten.

Ein langjähriger CS-Kunde, der auch bei der UBS ein Konto hat, berichtet von einem „Kommen und Gehen“ in der CS Winterthur. Hintergrund ist die jüngste „Compliance“-Verschärfung mit der Feststellung des wirtschaftlich Berechtigten.

Für die Betroffenen wird die Auflage zum Spiessrutenlauf. Eine Kundin mit einem Gemeinschafts-Konto sei nach Hause geschickt worden – sie hatte ihren Ehemann vergessen mitzubringen.

„Bei der UBS klappt die Kündigung viel flotter“, schildert der Mann.

„Formular auf Papier für Saldierungsauftrag, dann schnelle Abschlussbuchung mit digitaler Unterschrift zur Auszahlung des Saldos inklusive aufgelaufener Zinsen, fertig.“

So sei er sich das von der UBS schon immer gewohnt gewesen. Dass er der Grossbank jetzt den Rücken kehre, sei die Folge des erzwungenen Gangs zum Schalter.

Man müsse „Kunden beispielsweise bei der Tresorfacheröffnung wie auch bei jedem Besuch zweifelsfrei“ identifizieren, begründete die UBS die laufende Aktion.

Exodus überall.

Am gravierendsten ist jetzt noch das Grounding der Kommerzler. Die KMU’s verabschieden sich in Scharen.

Wer zu spät kommt… Wer nicht schon vorher abgesprungen ist braucht jetzt nicht zu jammern.

„Woran ist die Credit Suisse untergegangen? Nicht zuletzt an ihrer Informatik und ihrer Bürokratie.“ – was für eine doofe Einleitung. Wer die Geschichte der CS kennt, weiss, dass andere Gründe dafür verantwortlich waren (falsches Management, keine Banker im ExB, unfähiger Verwaltungsrat etc.) aber sicher nicht die Informatik. Was müssen das für frustrierte Mitarbeiter oder Kunden sein, die IP abgedeckte Formulare senden und IP das dann auch noch in einen Bereicht verpackt. Wo sind wir gelandet – echt traurig…….

Ermotti hat Geschäftssinn!

Wenn man 50 Franken in alle Ewigkeit darauf stehen lassen muss, kann die UBS noch viele Jahre lang die Kontoführungsgebühren, Kartengebühren, Negativ-Zinsen, Hotline-Gebühren, CEO-Kleiderspesen, Ablasssteuern, … einkassieren.

Man könnte auch noch fordern, dass weiterhin ein Depot mit einer Aktie nach Wahl bestehen muss.

ui fein! gilt das auch für meine Soll-Guthaben?

habe mich jetzt endlich entschlossen diese

dramatische Schweizer-Schwurbel-Bank zu verlassen!

die 50 Fränkli können sie sich dorthin schieben

wo der Saldo keine Sonne mehr sieht …

so lange du Äpfel mit Birnen vergleichst und damit weiter kommst, kannst du gerne bei uns anfangen, Bernd! So was wie dich haben wir immer schon gesucht …

Irgendwie tönt das nach vorauseilendem Gehorsam gegenüber der EU, welche ein umfassendes Vermögensregister plant…

Unschön, aber auf die 50 CHF kann man verzichten, wobei ich nicht verstehe wie man dort überhaupt so lange ausharren konnte. UBS wird sich geradewegs wie CS entwickeln, sage ich auch ohne Kristallkugel.

Ich habe mein Geld aufgeteilt bei verschiedenen Banken, von Raiffeisen über Kantonalbanken über Swissquote ist Alles dabei.

Gut gemacht nur so geht’s.

Vielleicht sollte man erst das Geld auf Null abziehen und dann den Saldierungsauftrag erteilen?

Schalterhalle CS Paradeplatz, vorgestern am Nachmittag. Eine Nummer ziehen wie bei der Post. Zusammen mit anderen zitierten Kunden: warten, warten, warten. Ein ungläubiger junger Secondo am Schalter: „Saldieren?“ Dann ID, Papierkram, Gegenkonto, Papierkram… Nach 48 Jahren „Ciao CS!“ Ein komisches Gefühl überkam mich beim Verlassen der Halle und Gedanken an SKA Zeiten.

Immerhin, vor einigen Jahren musste man ein Kündigungsschreiben noch in dreifacher Anfertigung auf Steinplatten meisseln und die Gleichheit der Steinmetzarbeiten durch einen nicht korrupten Zürcher Notar besiegeln lassen (letzteren zu finden war jedoch für weit über 100% der Kunden unmöglich).

Naja, die UBS wird höchstwahrscheinlich auch analog an die Wand gefahren, bis die Integration über die Bühne ist, hat es keine Kunden mehr. Folglich um die gesetzten Sparziele zu erreichen, muss UBS-Chef Sergio Ermotti Milliarden bei der IT der neuen Grossbank einsparen, na dann…..

Habe mein Konto bei der CS vor kurzem saldiert und hatte keine Saldierungskosten

Die CS war auch eine FINMA regulierte Bank.

Nur weil die UBS IT absolut unfähig ist Daten von der CS in Ihre IT Systeme zu übernehmen werden nun alle CS Kunden durch den UBS KYC Prozess gezwungen und die FINMA schnarcht fröhlich weiter.

Ich denke eher, dass die FINMA von der CS reguliert wurde. Einblick: Der Finanzmarktaufsicht (Finma) wird hauptsächlich vorgeworfen, dass sie 2022 nicht sofort reagiert haben, als bekannt wurde, dass die Credit Suisse Probleme hat. Die Finma sagte immer wieder, dass ihnen die Hände gebunden waren – diese Aussage wird im Bericht nicht kommentiert.

51 Franken auf dem Konto liegen lassen, dann nieee mehr etwas überweisen, egal in welche Richtung. Mal schauen was dann die Bank macht😜

Dann wird das Konto sang- und klanglos geschlossen, selber erlebt bei der CS!

„Woran ist die Credit Suisse untergegangen? Nicht zuletzt an ihrer Informatik und ihrer Bürokratie … „

Ich reibe mir die Augen!

Noch einmal: „Nicht zuletzt an ihrer Informatik und ihrer Bürokratie …“

Wie hoch war dieser Anteil?

5%? neben 80% Bonusgier mit nicht sehen wollen der dafür eingehenden Risiken?

Da sich Rohner stets als Teil der Lösung und nicht als Teil des Problems sah, wurden aus den übrigen restlichen 15% noch Weisse Westen gekauft und Ursli durfte sie voller Stolz verteilen….

Alles Geld abziehen, Saldo auf Null.

Dann Saldierungsauftrag eingeschrieben der CS zusenden.

Danach auf irgendwelche Forderungen der CS nicht reagieren.

Voila.

Saldierungsgebühren sind inakzeptabel. Soll die CS für 50.– Betreibung starten. Chancenlos. Bietet aber gute Unterhaltung.

Ja, das ist eine sehr elegante Lösung.

Super tip. Und wir steuerzahler bezahlen dann betreibung, rechtsvorschlag etc. Voll bedeppt, sorry.

Danke vielmals das werde ich tun. Bin auch nicht bereit 50 Fr. für die Sanierung zu bezahlen.

Adam Riese: mach dich über den Betreibungsprozess schlau. Nein, der Steuerzahler hat dabei keine Rolle und er zahlt auch nichts. Weder wenn die Betreibung erfolgreich ist, noch wenn sie erfolglos ist.

Sorry, geht gar nicht, Ursli soll die 50.– übernehmen, diese unendliche Geschichte und Schikane ist auf seinem Mist gewachsen!

Diese unsägliche Bauernbank.

So ein Schwachsinn. Die CS wurde schlichtweg vom Management geplündert! Dazu kamen all die Rechtsfälle und katastrophale Investments!

Also, wenn man in der Schweiz Misswirtschaft oder Banken ausplündert, wird man frei gesprochen. Zur Erinnerung: Das Bezirksgericht Bülach hat 19 ehemalige Swissair-Verantwortliche frei gesprochen. Sie waren angeklagt, die Pleite der Swissair durch strafbare Handlungen verursacht zu haben.

Man müsse „Kunden beispielsweise bei der Tresorfacheröffnung wie auch bei jedem Besuch zweifelsfrei“ identifizieren, begründete die UBS die laufende Aktion. Aha, soso? Selten komisch, die Bankräuber arbeiten doch in der Bank, wozu dieser Aufwand?🤣

Warum sollte man sich darüber aufregen?

Es gibt seit Jahren genügend Hinweise, dass man bei UBS und CS lediglich schikaniert wird. Wer also heute immer noch Kunde ist, ist schlicht selber schuld. Die eigene Bequemlichkeit zu bejammern ist unsinnig.

Ausser ein paar UHNWI sowie international agierende Konzerne, sowie vereinzelten Exoten, braucht niemand eine Grossbank.

Erzählen sie doch nicht so ein Sch…., man ist generell bei den heutigen Banken nicht mehr sicher, Bär, Vontobel usw. und sofort lassen grüssen!

@Ach was

Vielen herzlichen Dank für diesen qualifizierten Fach-Beitrag.

@Observer

Wechseln sie gerne die Banken, schlussendlich sind alle Zahlungen, Steuer und Krankenkassen Vergütungen zu meinen Gunsten damit verbunden. Keine Lust, überall meine IBAN Nummer zu wechseln. Hat mit: Die eigene Bequemlichkeit zu bejammern ist unsinnig gar nichts zu tun. Hab schlichtweg keine Zeit für so `nen Scheiss!

Lustigerweise ist die Saldierungsgebühr widerrechtlich.

Die entsprechenden Formulierungen in den AGBs würden vor Gericht nicht bestand halten.

Ich hatte vor 2 Jahren eine entsprechende Diskussion mit einer Bank. Ich habe einfach einen Brief geschrieben, in dem ich die vollständige Bezahlung ohne Abzüge auf das angegebene Konto verlangt habe, ansonsten ich sie betreiben würden.

Es wurde anstandslos ohne Abzüge bezahlt.

Die Kunden lassen sich viel zuviele Frechheiten von Banken bieten.

in vorliegendem Fall handelt es sich wohl weniger um Saldierungsgebühren – wahrscheinlicher um Kontoführungsgebühren welche bei den meisten Banken Quartalweise belastet werden & bei Saldierungen halt auch noch berücksichtigt werden..

Leider nicht nur von Banken

Klar Tina – bisch en Siebesiech!

Frechheit! Für das Arbeiten (Saldieren) noch Geld verlangen. Im Internet gibt es alles kostenlos!

Lass den Loomit aus dem Spiel. Danke.

Eine Eröffnungsgebühr von CHF 50.- gab es ja auch nie. Eine Kontosaldierung entspricht nicht einer Leistungserbringung, denn es sind ja nur Zahlenziffern auf Bildschirmen, die innert Sekunden “weggeklickt“ werden. Solche “Clickereien“ an Bildschirmen mit der Maus gehören ausserdem zum normalen Betriebsaufwand einer Fiatmoney-Bank, die ja nicht mal echtes Geld mit ihrer elektronischen Buchhaltung vorweisen kann. Den Diebstahl von CHF.50.- vom Konto sollte kein Kunde akzeptieren!

Niemals!

Die Bank muss Ihre Daten noch 10 Jahre lang speichern – z.B. für die Steuerbehörden. Das kostet enorm. Bestimmt 50 Rappen. Unter Umständen zahlen Sie für den Arbeitsaufwand bei den Typen mit, bei denen die Bank tatsächlich noch Daten von Hand zusammensuchen muss.

Wo ist denn das Problem? KYC ist Banking.

Investiere nicht in Krüppelwährungen!

Was ist das denn für ein Lobbyspruch? Etwa jemand vom neuen Blockchain-Soziologie Institut in Luzern?

Ich war über dreissig Jahre Kunde bei der AWD Swiss Life mit 3a und Hypothek. Als ich die Hypothek wechseln wollte, bestanden diese Krämerseelen auf einer Gebühr von 350.-. Gebühr wofür? Ist doch lachhaft, etwas anderes als eine Strafe ist es nicht, aber diese gelackten Schönschwätzer gehen immer davon aus, man erkenne die ehemaligen Fust-Verkäufer nicht wenn sie von den Plakaten herunter von Selbstbestimmt palavern.

Je grösser die Namen um so kleinlicher ist das Geschäftsgebaren. So ist die Gleichung.

Hätte der Autor dieses Beitrags einige Minuten recherchiert, statt nur alles vom ‚Hörensagen‘ ungeprüft einzutippen, hätte er bemerkt, dass es auch für Credit Suisse so läuft wie für UBS beschrieben:

– Formular ausfüllen (mit Zielkonto für Überweisung vom Restsaldo)

– Einsenden

– Fertig

Zudem ist die Saldieung bei Credit Suisse KOSTENLOS (siehe AGB).

Aber unqualifiziertes Bashing ist natüprlich viel einfacher…….

sovieso? – rescherschieren und tschreiben, nich so dein Ding?

Hört auf zu jammern ihr ex-CS Fans.

Das ist ja nicht auszuhalten, dass man wegen sowas einen Artikel schreiben muss.

Die Menschen spinnen.

Aber Luki braucht Klicks …😅 😂 🤣

Kann von dieser unsäglichen arroganten CS nichts mehr hören. Nahezu eine halbe Volkswirtschaft wurde dank Missmanagement, Arroganz, Ignoranz verlocht, widerlich.

Untergang der CS wegen träger IT??

Ahaaa!

Ich warte jetzt nur darauf, bis die ehemaligen Top Versager Kader und Absahner um Rohner und Co von IP heilig gesprochen werden.

Bitte, 🙏 bleibt bei der Wahrheit!

Es sagt doch keiner, dass die Manager dort fähig waren. Im Gegenteil – wer hat die IT an die Wand gefahren und sie über 10 Jahre lang zu Tode gepaart? Genau, die Manager.

Ich habe mein Sparkonto bei der CS auch kurz vor dem KYC-Brief saldiert. Es ging ohne Spesen. So steht es auch in der Preisliste der CS. Sicherheitshalber bin ich aber so vorgegangen. Ich habe bis auf Fr. 10.– alles per E-Banking abgezogen. Die Fr. 10.– wurden dann mit den ordentlichen Kontogebühren verrechnet. Diese haben etwas über Fr. 8.– ausgemacht. Die Differenz von rund Fr. 2.– hat mir dann die CS zu meinem grossen Erstaunen auch noch überwiesen. Ich kann somit den Ausführungen im Artikel nicht folgen. Das einzige Problem das ich hatte war, dass ich zuerst via Chat im E-Banking die Saldierung beauftragen wollte. Bei jeder Chat-Antwort war ein anderer indischer Callcenter-Mitarbeiter (hergeleitet vom Namen) dran. Diese wollten von mir noch Informationen, die für eine Saldierung nicht notwendig waren. Da ich diese Informationen nicht preis geben wollte, verweigerten sie mir die Saldierung. Ich habe das Konto kann brieflich bei meiner Niederlassung saldieren lassen.

50.– Franken, ok, gehe jetzt beim Ursli vor der Haustür betteln.

Es ist ja nicht schwierig zu verstehen: Die UBS will keine „normalen“ Privatkunden mehr.

das ist genau das Problem. Die UBS mit ihrer Grösse hat auch eine soziale und politische Funktion. Das ganzheitliche Denken ist gefordert…nur denken muss man halt können. Die geistigen Fähigkeit sind bei der obersten Führungseben eben ziemlich dürftig (der Schulsack ist leicht – siehe CV CEO). Wenn ich Interviews vergleiche zwischen Jamie Dimon und Ermotti wird es mir mulmig um die Zukunft der UBS.

Soso…privatrechtlich organisierte Institute haben also eine soziale und gar politische Funktion.

Lass mich raten, Du bist Linkswähler und Kamal Harris Fanatiker

Vielen Dank Herr Rohner, dass kostet sie zumindest ein Züri Geschnetzeltes 120 g vom Kalb 34.00 und zwei Glas Rotwein, dann kommen wir auf ca. 50.00 Franken, see you later …🤣

Er ist daneben, in der Krone Halle, wo ein Cervelat geschmückt und verziert 100 Franken kostet… Alles auf Aktionärskosten, just wie seine unverdienten Millionen auf den Briefkastenfirmen auf den Cayman’s, versteht sich!

Frage in die Runde/an die Finma 😉 :

Kann die UBS Gebühren verlangen für die Übertragung der Wertschriften und Anlagen aus meinem CS-Depot in ein (ja ‚zwangsweise‘) neu zu eröffnendes UBS-Depot?

Danke.

Da es im gleichen Stall bleibt, eigentlich nicht.

Aber die IT-Integration ist gem. Ermotti das grösste Risiko der UBS und eine Verzögerung dieser Kundenübernahme, kostet viel viel Geld, da die Systeme jeden Monat gewartet werden müssen, hohe Lizenzkosten anfallen und die Mitarbeiter weiterhin bezahlt werden müssen. Insider gehen davon aus, dass eine Verzögerung von einem Monat die Bank rund 200 Millionen Franken kosten könnte. Fazit: Lassen Sie sich überraschen.

Die guten Leute haben einfach das falsche Institut. Bei meinem Konto bei der Internet Bank musste ich noch nie zum Schalter….

Am besten wählt man eine ausländische Bank. Dort hat man, anders als bei CH-Banken, auch vernünftige Einlagensicherungen und je nachdem sehr vernünftige Preise. Das klein-klein wie den Zahlungsverkehr kann man immer noch über ein CH-Institut abwickeln wenn man will.

Ich würde zuerst Geld am Automaten abheben, bis der Saldo null ist, dann saldieren

Compliance so gut wie möglich statt so gut wie nötig. Schweizer ‚Bünzlitum‘ kombiniert mit Winkeladvokatenkultur auferlegt von fachtechnisch unfähigen Finma Beamten; Anwälte, welche noch nie in ihrem Leben in einer Bank oder mit Kunden gearbeitet haben.

… und zusätzlich all die Juristen und Compliance-Officer im Backoffice der Banken, die vom Geschäftsleben keine Ahnung haben und die Kundenberater mit den Bankkunden im Regen stehen lassen.

Bei der Raiffeisen in Brugg musste ich mich nicht ausweisen. Die haben das angeblich „per Video“ feststellen können, wer ich bin… Und da war ich das erste Mal in dieser Niederlassung…

Funfact: Ich war da um meine Konten zu saldieren 🙂

Wenn man ein Konto bei UBS und CS hat, kann doch einfach abwarten. Die werden eh eins. Nichts geht verloren. Das Problem wird aufgebauscht. Artikel Note 4.

Und dieselben Leute würden sich beschweren, wenn die UBS keine „Due Diligence“ durchführen würde. 😉

Das ist der springende Punkt, wenn man seine Kunden kennt. In diesem Fall sind die Kunden der CS „neue“ Kunden.

Einfach. Das Konto auf 0 fallen lassen. Nicht am Schalter selbst. Nichts unterzeichnen! Und gut ist.

„Woran ist die Credit Suisse untergegangen? Nicht zuletzt an ihrer Informatik und ihrer Bürokratie“.

Das kann ich nur bestätigen. Ich habe nur kurz in dieser Bank gearbeitet und verliess diese etwa 4 Jahre vor ihrem Untergang. Und dieser war so etwas von absehbar. Nicht wegen dem Ruf, nicht wegen der Eigenmittel auch nicht wegen den Mitarbeiter, welche in vielen Gebieten sehr kompetent waren. Natürlich war das Management schlecht aber am schlimmsten war die Informatik. Ich weiss nicht ob man diesbezüglich Einsparungen machen wollte, oder man diese Bank absichtlich ins Verderben schickte. Das grösste Problem war eindeutig die unzähligen Applikationen. Nur um einen Kunden seinen Kontostand, seinen Besitz an Nestle Aktien etc mitzuteilen, musste man etwa 10 Applikationen eröffnen. Und wollte der Kunde noch ein Devisengeschäft oder eine Börsentransaktion tätigen, so brauchte man noch etwa 2 zusätzliche Computer. Obwohl ein ganzes Heer von IT-Typen (mindestens 10‘000) in Indien, Polen und auch in der CH rund um die Uhr im Einsatz waren, ist es nicht gelungen die früheren Versäumnisse aus Spargründen in den Griff zu bekommen. Der „Merger“ SBG/SBV war schon nicht einfach. Jedoch die geschätzten 10000 Applikationen der CS in die neue Bank zu integrieren ist eine Mamuts Aufgabe, die Jahre in Anspruch nehmen wird. Also liebe RM‘s an der Front, beginnt schon mal fleissig Courtage, Depotgebühren und NNM zu generieren (aber bitte sauberes Geld). Ermotti und Co werden es auch danken.

Das kann ich bestätigen. Ausserdem hatten die damals bei der CS so ein wirres Hierarchie-System mit N-1, N-2 etc. Man sprach auch vom Eskalier-System. Sollte eine Angelegenheit nach oben eskalieren, so war das Schlimmste Szenario, welches zu vermeiden galt. Lieber sterben. Pikant. Den Vorgesetzten, den man absolut nicht involvieren wollte, war eigentlich die verantwortliche Person für das entsprechende Problem, welch man jedoch beim besten Willen nicht stören wollte, obwohl diese demensprechend auch entlohnt wurden. Dan Ganze eine absolut toxische Mischung. Ja, ja die liebe gute SKA welche so endet musste wie wir es nun kennen, nicht weil die Angestellten dort schlecht gearbeitet hätten, sondern nur durch ein paar wenige Leute, die nicht nur den Gunst der Stunden genützt haben, sondern ausserdem nichts verstanden, aber ihren Hals nie voll kriegen konnten. Sie alle (die Namen kennt man ja inzwischen) sind jetzt vor ihrer Villa mit Swinging-Pool sagen sich: „It’s unbelievable how naive the Swiss are“.

Die CS Kunden können froh sein, dass die UBS diese marode Bank übernommen hat. Wäre sie nämlich pleite gegangen hätte zwar der Einlegerschutz gegriffen, ob da aber genügend Geld vorhanden gewesen wäre ist fraglich. Deshalb bin ich der Meinung, dass allen ex CS Ende Jahr eine Gebühr belastet werden sollte. Diese würde dann Sergio Ermotti und seine hart arbeitenden Topmanager verteilt, quasi als Sonderbonus.

Alle haben nach härterer Regulierung für die Schweizer Banken geschrien. Mit den Konsequenzen leben, wie hier schön zu sehen, will dann aber trotzdem niemand.

Bei der CS ist das saldieren aber ganz schön teuer, da müssen wohl noch ausstehenden Zahlungen an ehemalige Führungskräfte geleistet werden.

Wenn man jetzt bei der CS bzw. eher UBS anfragen würde, hieß es wahrscheinlich: „Aufgrund der regulatorischen und rechtlichen Rahmenbedingungen welche eine Saldierung verteuert haben, sehen wir uns leider gezwungen dies den Kunden in Rechnung zu stellen. Kurz gesagt, die FINMA ist schuld.

hinterfragt mal lieber diesen unglaublich schlecht recherchierten artikel, bevor ihr CS-bashing betreibt

Den hat ja Luki geschrieben, der lässt stark nach und hat auch das Stöhlker Un-Gen im Blut.

So ein Schwachsinn. Es ist eine sträfliche Vernachlässigung, dass die CS bis heute offenbar so etwas banales wie den wirtschaftlichen Berechtigten nicht kennt. Gemäss der Vereinbarung Sorgfaltspflicht der Banken (VSB) wäre die CS schon heute dazu verpflichtet. Da fragt man sich, wie denn die CS damit überhaupt bei der FINMA durchgekommen ist und wie sie die Geldwäscherei-Verordnung durchgesetzt hat.

Viel eher müsste die Headline lauten, dass die UBS nun *endlich* den wirtschaftlichen Berechtigten erheben lässt….

Und man fragt sich, welche Zeitbomben da sonst noch im Keller der CS ticken…

Schwachsinn ist das richtige Wort. Wie kommst Du auf so einen Müll?!

„…einen Schalter-Run wegen irrwitziger Compliance“ meine Güte hast Du es wirklich so nötig Lukas?!

Die irrwitzige Compliance ist auf der ehemaligen CS Seite ganz sicher keine andere mehr, als auf der UBS Seite.

Wenn Du nur schon die Kommentare unter dem letzten CS Schund Artikel gelesen hättest (angeblich prüfst Du ja jeden Kommentar selber), dann wüsstest Du, dass alle Banken mit Sitz in der Schweiz diese Übung durchführen müssen.

Bashing auf unterstem Niveau, doch der Affenbande gefällts. Bedenklich

Ein Bekannter hatte einmal ein Konto bei der Migros Bank™ eröffnet. Er habe es nicht gebraucht und sei zur Migros Bank™ gegangen, um es aufzulösen. Es sei wegen Kontoführungskosten im minus gewesen. Dieses Minus habe er ausgeglichen. Die Migros Bank™ habe aber auch noch Geld verlangt fürs auflösen. Dieses Geld habe er der Migros Bank™ nicht mehr gegeben.

Aha…das muessi grad am Urs verzelle

Der Artikel ist „Chrüsimüsi“. Es gibt keine „Compliance-Verschärfung“. Die Auflage, dass Bankkunden eine (mittlerweile) beglaubigte Ausweiskopie (notariell oder am einfachsten direkt und gratis am Schalter) einreichen müssen gibt es schon seit etlichen Jahren, wenn nicht Jahrzehnten. Ist halt Auflage und macht auch Zwecks Identifikation Sinn. Dass einzelne Kunden diese jetzt erst Nachreichen müssen ist zwar unschön, liegt aber in der Gesamtbetrachtung aller Kundenbeziehungen im Promillebereich und oftmals auch an der Nachlässigkeit der Kunden selber. Und wer ein Gemeinschaftskonto hat, braucht sich nicht zu wundern, dass für eine Saldierung 2 Unterschriften benötigt werden. Da spielt es eine Rolle, was für Unterschriftenregelungen vereinbart wurden. Da bekommt man, was man verlangt hat. Somit kein Grund zur Reklamation.

Und bitte, es kann sich jeder die Saldierungsformulare selber mal anschauen. Die sind, obwohl Mehrseitig, so simpel (Bubbieifach). Klagen auf hohem Niveau! Mimimi, weil man sich mal 5min konzentrieren muss.

Und es gibt bei der CS keine „Saldierungskosten“ (gab es nie), höchstens Transferkosten für Depot- und Kontoguthaben, was völlig in Ordnung ist.

Diese unsägliche und debile Praxis, dass ein Restsaldo auf dem Konto bestehen bleiben muss, kam vor etwas mehr als ca. 10 Jahren schleichend und der Grund liegt schlicht in der Unwissenheit, Unbeholfenheit, Faulheit und Hilflosigkeit einzelner Mitarbeiter. Es war früher schon schwierig an die korrekten Prozessabläufe zu gelangen, weil das Universum an Bankdienstleistungen doch sehr gross ist, darüber hinaus wurden laufend die Tools überarbeitet, neue kreiert und aus Zeitnot, Geldnot oder Faulheit wurden keine oder nur sehr schlechte Manuals für die Applikationen erstellt, geschweige denn Schulungen angeboten (IT Auslagerung sei dank!). Prozessabläufe wurden dauernd überarbeitet, was allerdings in einem dynamischen Umfeld normal ist. Verflucht, die Bank konnte sich ja noch nicht mal auf ein einheitliches Datums-Format einigen! Der Clevere konnte sich mit Grütze und Ambitionen anfangs noch selber behelfen. Als dann das Intranet überarbeitet, man könnte sagen „gekillt“, wurde, war gar nichts mehr zu finden und das frustrierte die Mitarbeiter zusehends. Schlussendlich gaben sich die meisten nicht mal mehr die Mühe den Problemen auf den Grund zu gehen. Vor allem die neuen Mitarbeiter waren total überfordert (von Unwissenden schlecht geschult und kein Netzwerk vorhanden). Allesamt „verlorene Seelen“… Aufgrund hoher Mitarbeiterfluktuationen gingen dann nach und nach die kompetenten Wissensträger verloren und die Leute meinten plötzlich irrtümlicherweise, das mit dem Restsaldo sei der „korrekte“ Prozess, weil sie das irgendwo mal aufgeschnappt haben oder irgend ein fauler Depp ihnen das so gesagt hat. Die „Homeoffice-Kultur“ hat dem Ganzen noch den Rest gegeben.

Dabei läuft eine Saldierung bei der CS seit jeher logischerweise immer wie folgt ab: Depot und gegebenenfalls FW Guthaben transferieren, anschliessend Depot und FW Konti saldieren. Danach Belastungskonto in Saldierung setzen, damit sämtliche Abschlüsse ausgeführt werden können. Schlussendlich wird der Restsaldo des in Saldierung gesetzten Kontos überwiesen, Spesen z.L. Beg.. Voilà, kein Restsaldo nötig! So einfach ist das… Kann man aber alles auf das Missmanagement der unsäglich selbstgefälligen CS Führung zurückführen; es wäre deren Aufgabe gewesen die Prozesse und Tools zu gestalten und korrekt zu kommunizieren, aber diese waren ja anderweitig beschäftigt.

Ich habs euch ja schon immer gesagt: wer bislang noch Kunde bei der CS war, hat definitiv die Kontrolle über sein Leben verloren. Schön, dass einige diesen Kontrollverlust erkannt haben und nun gegensteuern.

FinanzPLATZ Schweiz; verkommt zu einem Trauerspiel, mit horrenden Kosten fuer Kunden und Aktionaere; nur Noch Dumme und Ignoranten lassen Ihr Geld hier verwalten; in USA, Holland geht es zu einem Bruchteil der Kosten bei VIEL besserem Kundenschutz

Danke für den Tipp. Sprechen Sie von Noord-Holland oder Zuid-Holland?

So, so nur CHF 50.- ! Aber da kommen doch noch Mehrwertsteuern drauf?

Ich weiss nicht wieso sich alle so Aufregen. Es steht nirgends was von Gebühren von CHF 50.- für die Saldierung.. Herr Hässig sucht wieder mal etwas um gegen die Banken zu schiesse und das Fussvolk zieht voll und ganz mit.. an alle die immer noch denken, dass die CS und UBS mit Steuergelder gerettet wurde.. kein einziger Franken wurde dafür eingesetzt!

Die CS verstand es, die erforderlichen Eigenmittel für Immobilien zu umgehen: Sie verschob diese in Beteiligungen … und die UBS spielt dieses Spiel weiter.

Bei der graubündner Kantonalbank waren es 250.- bei meiner Saldierung.

Sehr, sehr schlechte Manager, die nie einfache Kostenziele erreichten, ziehen immer auch sehr schlechte & teure Manager nach (Ermotti, Keller-Busse, Körner, etc. – die NZZ gelobte Banken-Elite). Es ist traurig, wie man jahrzehntelang mit so hohen Kosten/Ausgaben sooooo wenig Mehrwert (betriebswirtschaftlich) die Aktionäre erreicht hat und zusätzlich so eine unerreichbare Arroganz an den Tag legt!

Am besten, das Konto bis auf 10 Fränkli plündern und dann einfach alles liegen lassen. Keine Reaktion mehr auf Briefe und Anrufe der CS/UBS. Dann können sie ja soviel Compliance machen wie sie wollen. Das habe ich bei der CS schon vor Jahren gemacht. Nie mehr etwas gehört. Das Konto gibt es theoretisch immer noch. Es wurde nie saldiert.