„UBS übertrifft Erwartungen“, flasht der Tages-Anzeiger. 1,4 Milliarden Dollar hat die letzte Schweizer Grossbank von Juli bis September unter dem Strich verdient.

Was auch immer prognostiziert wurde: Dieser Gewinn ist enttäuschend. Die UBS kommt unter ihrem hochgelobten CEO Sergio Ermotti und Wallstreet-Mann Colm Kelleher nur schwer vom Fleck.

Das zeigt das Kosten-Ertrags-Verhältnis (C/I), eine der zentralen Kennziffern an Tagen wie heute, an dem die UBS ihren Leistungskranz offenlegt.

83,4 Prozent betrug das C/I im 3. Quartal. Das ist zwar deutlich besser als die 86,9 Prozent des Vorquartals, aber immer noch viel zu hoch im Vergleich mit den weltweiten Gegenspielern.

Wie wenig Fahrt die UBS 19 Monate nach dem historischen Übernahme-Geniestreich im März 2023 durch die Bahnhofstrassen-Clique aufgenommen hat, offenbaren die 9-Monats-Zahlen.

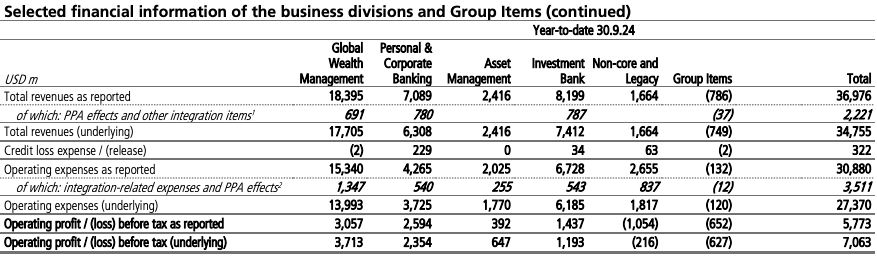

5,8 Milliarden Dollar Vorsteuergewinn erzielte die weltweite Nummer 1 der Vermögensverwaltung, hauptsächlich dank den Vorzeigesparten Global Wealth Mangement und dem Schweizer Geschäft.

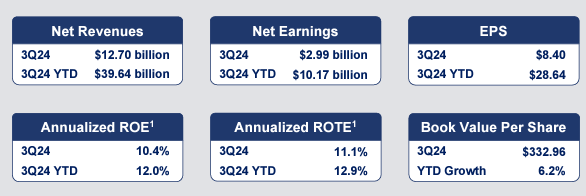

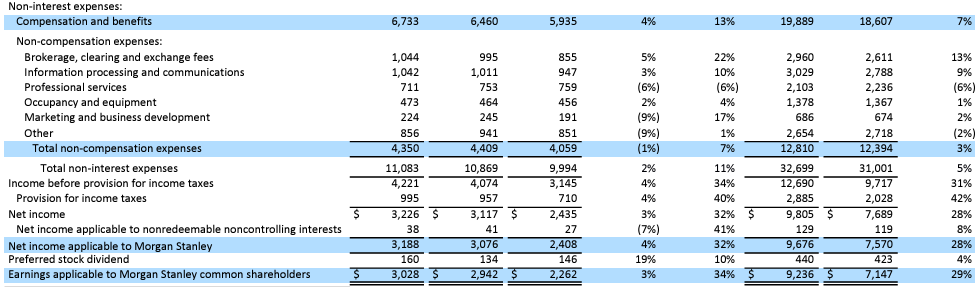

Stellt man Goldman Sachs dagegen, sieht die UBS alt aus. Die Wallstreet-Ikone kam im laufenden Jahr bisher auf 10,2 Milliarden US-Dollar – Net Earnings, also nach Steuern.

Goldman Sachs mag als Investmentbank-Königin unfair sein als Peer. Dann halt Morgan Stanley, die Bank, bei der UBS-Chairman Colm Kelleher die Karriereleiter hochgestiegen war.

„Net income applicable to Morgan Stanley“ für die „Nine Months“ bis Ende September belief sich auf 9,7 Milliarden Dollar.

Die UBS? Unter ferner liefen. Sie hat im 1. Quartal 1,8 Milliarden Dollar „net profit“ erzielt, dann warens im Q2 noch 1,1 Milliarden, jetzt kommen 1,4 Milliarden dazu.

Total 4,3 Milliarden Reingewinn, in 9 Monaten.

Das entspricht 42 Prozent des Net profits von Goldman Sachs und 44 Prozent jenes von Morgan Stanley.

Die stolze UBS, der Hegemon aus dem Alpenland: Sie ist weit abgeschlagen.

Wie kann das sein?

Die CS-Integration brauche Zeit, so die Bankspitze. Klar. Aber die UBS-Fürsten nehmen ja keine Rücksicht mehr auf Verluste. Sie befehlen, die Alt-CSler gehorchen – sonst können sie gehen.

Die Integration der Abermillionen von Daten der CS sei anspruchsvoll, lautet eine nächste Erklärung. Ok, nur kommt die UBS gerade in diesem Bereich schnell voran.

In Luxemburg und Hongkong sind die ehemaligen CS-Kunden bereits auf die UBS-Systeme migriert, bis Ende Jahr folgt Singapur, nächsten Frühling die Schweiz.

Das reicht als Begründung für die aufgetischte Magerkost auch nicht. Warum also nimmt die UBS nicht deutlich schneller Fahrt auf?

Das Problem reicht tief: zu den Kunden und zur Effizienz.

Neugelder strömen langsamer zur Bank als erhofft. Im weltweiten Wealth Management (GWM) waren es im 3. Quartal noch 25 Milliarden.

Im ersten und im zweiten Quartal wies die Bank je 27 Milliarden „Net new assets“ im GWM aus. Entsprechend meint die Bankleitung in ihrem Communiqué von heute Morgen:

„Wir sind weiterhin auf gutem Weg, unser angestrebtes Ziel von Nettoneugeldzuflüssen in Höhe von rund USD 100 Milliarden im Jahr 2024 zu erreichen.“

Das mag bei knapp 80 Milliarden Neugeld per 30. September so sein. Nur stimmt das Momentum nicht mehr: Der Zufluss nimmt ab, nicht zu.

Die Kunden, sie rennen der UBS nicht die Bude ein.

Und dann die Kosten. Auch heute hebt die Führung hervor, wie sie gegenüber der Spar-Marschtabelle im Vorsprung liege.

„(Z)usätzliche Einsparungen in Höhe von USD 0,8 Milliarden brutto im dritten Quartal 2024, Einsparungen von rund USD 7,5 Milliarden im Gesamtjahr 2024 erwartet“, heisst es.

Schön und gut. Nur: Es bleiben über 83 Cents Kosten auf jeden Dollar Ertrag.

Das ist jenseits von jeglicher Fitness – wie die US-Konkurrenten der UBS eindrücklich klarmachen.

Ermotti und Co. wissen selbst, dass ihre Leistung alles andere als berauschend ist. Fürs 4. Quartal, das letzte im 2024, sorgen sie mit einer vorsichtigen Prognose gegen nächste Enttäuschungen vor.

Zum Schluss zünden sie eine neue Wunderkerze: KI – what else.

„Mit der Einführung von 50’000 Copilot-Lizenzen zwischen jetzt und Ende März 2025 führt UBS derzeit die grösste Microsoft 365 Copilot-Einführung in der globalen Finanzdienstleistungsbranche durch.“

„Ein weiteres Beispiel ist Red, ein neuer firmeneigener KI-Assistent, der 20’000 Mitarbeitenden in der Schweiz, in Hongkong und Singapur einfachen Zugang zu UBS-Produktinformationen und Investmentresearch bieten wird.“

Congratulations Sergio!

Can palantir help? It was hugely successful with mythbusting results, hundreds of patents and awards from regulators. Im ready to lead the team!

Viel zu wenig Gewinn? Wie wäre es, wenn die überhöhten Entgelte der oberen Etagen endlich drastisch gesenkt würden? Sie würden das als unbedeutend einstufen? Ja klar. Aber es wäre ein wichtiges Zeichen!

Der Bund müsste dies überigens auch unterstützen, wäre er ehrlich. Und ja, dies hätte natürlich Auswirkungen auf die Steuereinnahmen. Aber ehrlich wäre es wenigstens.

Einmal mehr ein LH Artikel basierend auf Recherche Qualität auf Junior Level ! ALLES UND JEDER WIRD SCHLECHT GEREDET.

Was ist falsch mit Ihnen LH ?

Als Staat Schweiz können wir gar nicht interessiert sein, dass die UBS dem Investment Banking getriebenen Geschäftsmodell nacheifert.

Verstehen von Gesamt-Zusammenhängen scheint nicht Teil Ihrer Kompetenz zu sein.

Der Artikel ist gratis.

Sie lesen ihn freiwillig.

Ersparen Sie uns ihr Geheule.

Das interessiert noch viel weniger als der Artikel.

Lieber Herr Sauser,

Es ist nahezu unmöglich, von außen, ohne die internen Zahlen der UBS zu kennen, ein zutreffendes Urteil über die UBS zu fällen. Dies gilt gleichermaßen für Journalisten wie LH. Andererseits ist es aufgrund meiner Erfahrungen nicht möglich, die Zahlen so zu manipulieren, dass der Trend nicht erkennbar ist. Der Trend bei der UBS ist zweifellos negativ und wird wahrscheinlich noch negativer ausfallen.

Das Investment Banking ist nicht a priori schlecht und es ist sehr wohl Staatsinteresse, dass die UBS sich in allen Geschäftsmodellen betätigt. Die Frage ist jedoch, mit welchen Risiken.

Das ist meine Sicht der Dinge und ich würde mir nichr erlauben, LH persönlich in dieser konkreten Sache anzugreifen wie Sie es praktizieren. Vielleicht hilft es!

das ist das Geschäftsmodell vom hässigen Luki. die ‚Fakten‘ so zu rekonstruieren, dass man negativ darüber berichten kann… inhaltlich ist es peinlich (UBS mit GS bzw. MS zu vergleichen), aber es scheint sich für ihn zu lohnen.

IP zu lesen ist definitiv sein Geld wert!

Die Börse hat immer recht… UBS heute um 14h35 minus 3,9%

Muss hier Bruno recht geben. Völliger Blödsinn der LH wieder mal zusammen stottert.

Was macht den IP im 3 Quartal? Nicht viel muss angenommen werden, gezeigt an der Verzweiflung von LH plötzlich jegliche Industrien zu bashen.

Bitte um Fokus und etwas mehr Qualität

@wilhelm und weil es gratis ist, kann die Qualität unter aller Sau sein? Oder was ist Dein Argument?

Richtig, LH bleibt LH.

wieder so einen konserven bla bla.

die ubs hat doch heute morgen top gewinn ausgewiesen.

bringt endlich mal was von unserem vincenz!

Die Amis sind und bleiben die Investmentkönige der Welt! Die ticken anderst, insbesondere im Investmentbanking.

Funktioniert aber anscheinend nur in Amerika. Es waren ja gerade die Angelsachsen mit ihrem Investmentbanking, welche die CS in Schieflage brachten.

Werde meine Aktien heute verkaufen.

Ergebnisse unter jeder s…

Ein Trauerspiel was diese Bank abliefert.

Swissair 2.

Zum Glück haben wir den Hässig wenigstens einer der sich auskennt.

Vorbörslich lächerliche 3.13% im plus das sagt doch schon alles.

Wundervolle Satire – gratuliere 😉

Die AltersrentnerInnen der PK der Swissair können über ihre Erwähnung nur lachen!

Jaja, Hässig, dein persönlicher Finanzberater. You dreamer, you.

Und verkauft? 🙂

100’000 Aktien für 29.5 verkauft!

So hoch wird der Kurs nie mehr sein! Jetzt liegt er wieder fast 6% tiefer.

Hässig ist Spezialist im Klicks generieren, dann hört der Spass auf.

Sergio Ermotti muss das Tempo bei der Integration der CS massiv erhöhen.

Der UBS Tanker segelt mit viel zu hohen Kosten durch den Wind. Guter

Bericht von Lukas Hässig.

Die Erwartungen lagen bei 750 Mio, diese wurden beinahe um 100% übertroffen und Lukas schreibt von schlechten Zahlen. Dass die UBS in dieser Phase überhaupt Gewinn schreibt, war nicht zu hoffen.

Lukas macht Vergleiche mit US Banken, die seit Jahrzehnten Vollgas fahren. Die nicht annähernd soviele Vorschriften einhalten müssen, wie die UBS. Lukas fordert mit seiner Affenbande ständig noch höhere Eigenmittel und dabei soll dann der Gewinn noch höher ausfallen?!

Come on, Lukas

Bei der Integration sind die IT-Systeme der CS das Problem. Ob 100k Kunden oder auch nur 1k Kunden auf einem System sind, die Kosten sind praktisch gleich hoch. Erst wenn der letzte Record migriert wurde und die Daten archiviert sind, können die IT-Kosten drastisch gesenkt werden. Wir sprechen da von x Milliarden Einsparungen. Dieser Effekt wird m.E. ab Mitte nächsten Jahres zum Tragen kommen. Wenn wir den Fahrplan einhalten, dann sieht die Zukunft rosig aus.

Schlimmer als mit der CS kann es gar nicht werden;)

Genau, nur ein bisschen teurer.

@Loomit Thaijlović

Ehrlich Thaijlović: Schlimmer als mit deinen Kommentaren kann es auch gar nicht werden;)

Ein Schlachtross erfolgreich in kurzer Zeit in die richtige Richtung zu drehen ist ein Kraftakt. Wer das verkennt hat keine Ahnung von Unternehmensführung.

KI bringt nur dann was wenn auch die humane Intelligenz vorhanden ist.

Also wieder ein UBS Leerlauf.

In der Tat, da Menschen hinter den Programmen stecken, kann man also nicht von «Künstlicher Intelligenz» sprechen. Fazit: Natürliche Dummheit schlägt künstliche Intelligenz jederzeit, definitiv ein UBS Leerlauf mehr nicht.

Ein Staubsauger allein ist heute intelligenter als die versammelte Geschäftsleitung.

Darf man einen Staubsauger zum CEO machen?

Auch nicht wenn er einen Zegna-Anzug trägt?

KI ist ungefähr so ein Bullshit wie die Kryptowährungen, aber die Menschheit in den Dreck ziehen ist ja modern.

@KI, bitte übernehmen!

Was ist ein Zegna-Anzug, nichts anderes als ein teurer Stoff wo ein Idioten Namen trägt.

MS Co-Pilot, wie bitte?

Die schlechteste KI bisher.

Und dann wie sieht es mit dem Datenschutz aus?

Da wird alles mit Redmond geteilt.

Hoffe die Finma und die Datenschutzbehörden haben die UBS intensiver auf dem Radar.

Wenn einer ein Artikel kritzelt von dem er nichts versteht entsteht ein solcher Artikel.

Tickende Zeitbombe. Alles wird schöngeredet, alles ist nur auf die kurze Frist ausgelegt.

Wie schon mehrfach hier gesagt: die Integration ist für Ermotti und sein IT Team (ohne nennenswerte IT-Kenntnisse im Management) eine Schuhnummer zu gross.

Obwohl da alle IT-Fossilien ohne Migrationserfahrung ausgegraben wurden und Accenture sein ganzes Over-Administration-Können unter Beweis stellt – stagniert die Migration leider etwas.

Da die Banken einen grösseren Umsatz erzielen, ist ein reiner Vergleich der Gewinne reisserisch. Aussagekräftiger ist der Vergleich der Cost Income Ratios. Doch auch da schneiden die beiden Ami-Banken besser ab, wenn man die YTD 2024 Revnue vs. Net Income anschaut:

Goldman Sachs: 78.2%

Morgan Stanley: 78.8%

Goldman Sachs ist eine Investment Bank; dagehen ist UBS eine Universalbank.

UBS übertrifft klar Erwartungen, Aktie steigt 3% und wird am 31.12.2024 Chf 30 erreichen. Nicht schlecht, oder ?

Ja, das wäre nicht schlecht.

Tut sie aber nicht: im Moment liegt sie bei -2%.

Interessant, wie hier alle plötzlich die ultimativen Banken-Experten sind und selbstverständlich die UBS aus ihrem Büro auf Kurs bringen könnten – das ist schon fast Comedy. Als ob diese ‚lahmen‘ Banker wirklich für die Probleme stehen, die viele einfach nicht verstehen wollen: eine Mega-Fusion, steigende Zinsen, eine volatile Wirtschaft. Vielleicht sollte man erst mal abwarten, bevor man auf Bankern herumhackt, die bei diesem Risiko mehr Nerven zeigen als die ewigen Meckerer hier. Oder glaubt wirklich jemand, die Weltwirtschaft läuft von allein?

Du scheinst aber auch nicht viel ahnung von einer bank zu haben. Zuviel im homeoffice?

Alles klar, Opa – während du hier gegen Homeoffice und WLAN kämpfst, hau ich einen entspannten Schuhplattler raus und lass die NPCs tanzen. Vielleicht einfach mal respawnen, bevor du wieder in deinem Boomer-Level festhängst.

Cost Income Ratio der Intesa Sanpaolo (die grösste Bank von Italien) liegt bei unglaublichen 38 %. Profil der beiden Bank jedoch sehr unterschiedlich; muss man auch attestieren. Trotzdem, es zeigt auf wie weit und steinig der weg der UBS noch sein wird. Trotzdem viel Erfolg!

Das C/I spielt doch keine Rolle solange die übertriebenen Löhne und Boni noch bezahlt werden können.

Wenn die UBS-Clowns nun „KI-Wasimmer-MS-Schrott“ vom imperialen US-Imperium MS benötigen – selber Denken & Entscheiden nicht mehr können – dann kann die ehemalige CH-Bank auch gleich dem CIA-NSA-NATO-Washington Imperium verschenkt werden. Der Raubzug auf die CH-Vermögenswerte ist dann abgeschlossen.

ich hätte es nicht für möglich gehalten aber als (noch) Kunde muss ich sagen die ubs is tatsächlich noch besch… als es die Cs war.

nicht ohne Grund musste sie im Jahr 2008 gerettet werden also!

vielleicht ists besser wenn du dich anderswo umschaust. kleinkunde bleibt kleinkunde.

da legst du als bank eh nur drauf! noch fragen?

Die UBS ist schon lange zu einem Staatsbetrieb mit Banklizenz verkommen; Service wird hier klein geschrieben.

Zum Schluss zünden sie eine neue Wunderkerze: KI. Na dann können wir nur hoffen, dass die KI UBS Fan ist, sonst Gute Nacht …🤣

UBS bashing reloaded. Wenn keine Finanzkrise dazwischen kommt, wird die UBS Ende 2026 das ATH überschritten haben. Gecheckt?

Ach dieses ewige Gejammere. Das klassische Banking hat ausgedient! Diese überbezahlten Minderleister und Nicht – Performer braucht der moderne Mensch nicht mehr. Selbst die Putzfrau kann heute den Direktbroker bedienen.

Und Schweizer Banking im speziellen braucht man erst recht nicht mehr: Völlig verblödete, weltfremde compliance – wer will das?

Die UBS könnte 20 milliarden gewinn machen und der aktienkurs könnte auf 200 chf steigen. LH‘ schlagzeile: UBS kommt nicht vom Fleck!

Macht sie aber nicht.

Keine Ahnung von Bankgeschäft, was für ein Berufsleben haben Sie ? Hühner oder Eier ?

Kritik um der Kritik willen? Der Markt spricht eine andere Sprache.

Der Markt hat immer Recht …“Der Börsenkurs verhält sich wie der Hund zum Spaziergänger. Er läuft voraus, kommt aber immer wieder zurück.“

– André Kostolany

Danke. Finde ich auch! Ein Tanker bewegt sich nun mal nicht so behände wie ein Windsurfer

Die UBS hat zuviel Bankenmacht in der Schweiz. Man kann nur hoffen, dass sie nicht wieder ins gleiche Fahrwasser gerät, wie vor 20 Jahren.

Artikel Note 5-6 – sehr gut.

Die UBS ist immer noch systemrelevant und wird dem Steuerzahler in absehbarer Zeit noch viel Freude bereiten! Zerstückelt diese Bank endlich!

Ich habe heute Morgen die KI gefragt ob ich UBS Aktien kaufen solle, sie winkt jetzt unaufhörlich ab …🤣

@Ironie setzt Intelligenz beim Empfänger voraus

Ironie kennt man in Deutschland besser, wir Schweizer sind ja nicht so Intelligent, aber Reich ;-).

Hab mir gerade eine Welt vorgestellt, in der Deppen ein Glöckchen um die Hals tragen. War sehr laut.

Und die Leute regen sich über 3 bis 4% Verwaltungsaufwand bei Krankenkassen auf? Die Bankster könnten dort noch was lernen….

Hat zwar kaum Zusammenhang mit dem Thema, aber haben sie den Overhead bei Ärzten, Laboren, Therapeuten, Spitälern etc. mitberücksichtigt?

LOL. Die Integration der CS-Kunden läuft noch bis Ende 25, solange laufe.n noch beide IT-Systeme, solange fallen (hohe) Integrstionskosten an. Aber hey, da kann IP dann immerhin noch 4-5 Quartale lang die UBS wegen hohen Kosten schlechteren 😂

@Keep Cool

Ihr Beitrag ist alles andere als ‚Cool‘.

Beängstigend wird es wenn die UBS KUI (Künstliche Universelle Intelligenz) einführt. Dann macht es HUI und das Geld ist weg.🤖

Alles falsch: assets Q2, 5872, 300 milliarden mehr, Börsen stiegen ytd: SP 500, 22 %, SPi 8 %, nimmt man 13 % von 3000 milliarden bzw. 360 mrd mehr assets, verlor der Konzern mind. 70 bis 150 mrd assets im 2. Quartal.

Viele SVP-Leute reagieren hysterisch auf den Genderstern; das geht so weit, dass sie wenn es Sterne hat in der Weihnachtsbeleuchtung meinen es handle sich um einen Genderstern und man wolle ihnen das Gendern unterjubeln. Darum wollen die SVP-Leute auch die Weihnachtsbeleuchtung verbieten.

Wo ist der Zusammenhang zwischen SVP und UBS?

Nach meiner Ansicht könnten ca. 2000 Directors und MDs der ehemaligen CS, welche gemäss Berichten ihre vollen Bezüge inklusive Bonus retten konnten, problemlos abgebaut werden. 😉

Vermutlich würde die UBS danach sogar besser funktionieren und der Kostenfaktor deutlich reduziert werden.

Nicht nur MDs der ehemaligen CS, sondern ebensoviele der UBS, welche sich im Grossen Unternehmenskomplex verstecken und absahnen können, und war wie sie wollen. Es gibt immer noch zu viele, sehr teuer und unrentable Sesselhocker.

super leistung der ubs. bravo!

Das Kosten-Ertrags-Verhältnis (C/I) bei der UBS ist schlicht und einfach noch immer zu hoch.

83,4% betrug das C/I im 3. Quartal was sehr hoch ist gegenüber den US- Banken.

Man wird den Eindruck nicht los, dass die UBS unnützes Personal durchfüttert, wenn die Konkurrenz Banken mit einem Kosten- Ertrags- Verhältnis von unter 70% auskommen.

Von daher können bei der UBS problemlos 10’000 Stellen abgebaut werden, ohne dass dies negativ auf die Profitabilität auswirkt.

Da erwarte ich von der UBS mehr konsequenteres Handeln und einen kompletten Verzicht auf persönliche Befindlichkeiten bei den Kostensenkungen und dem Personalabbau.

1. Hinweis: die UBS befindet sich mittem in einer Fusion, muss derzeit 2 IT Systeme technisch wie auch mit Manpower betreiben. Die Synergien können zu diesem Zeitpunkt nicht einmal ansatzweise umgesetzt werden. Es ist ein Wunder, dass überhaupt Gewinn erwirtschaftet wird.

Aber das übersteigt euren Horizont bei Weitem…

* mehr konsequent

oder:

* konsequenter

PS: Die Korrektur ist kostenlos

Mittwoch, 13:20 im Moment gibt der Markt IP recht die UBS notiert bei minus 2,6%.

Sagt Dir der Begriff Gewinnmitnahmen etwas? Und dass bei einer Aktie die Tage vor der effektiven Publikation die Erwartungen. Widerspiegeln?

Sorry ich vergesse, dass hier mehrheitlich Armleuchter ohne eine Ahnung solchen Stuss raus lassen.

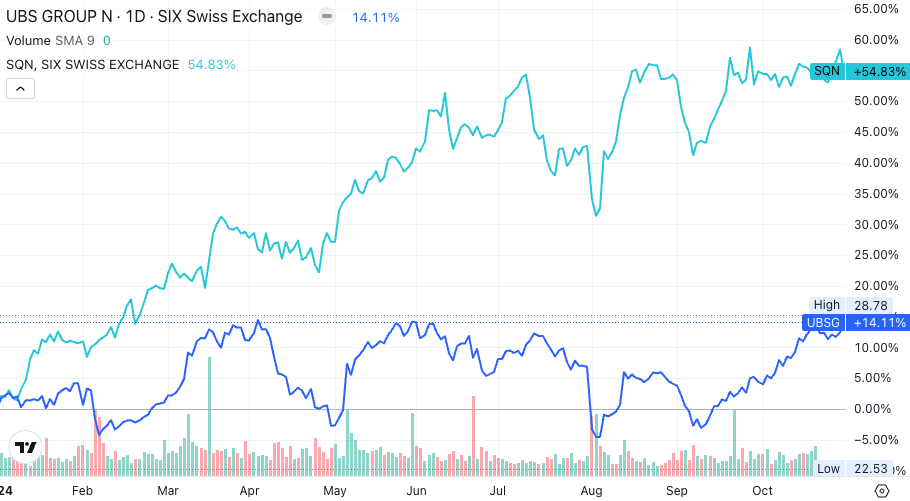

Der Vergleichschart mit Swissquote vs. UBS ist nicht optimal, da die beiden Organisationen sich schwer vergleichen lassen.

UBS ist ein weltweiter Vermögensverwalter, Swissquote nicht und Swissquote macht auch keine Emissionen oder fungiert als Book Runner bei einem IPO. Zudem verfügt die UBS über eine Vielzahl an Mitarbeitenden und diverse Standorte weltweit, die Swissquote nicht und macht mehr auf günstige Trading Bank mit schlechtem Customer Support.

Die Schweiz ist ein kleiner Markt und überreguliert, aber am Ende genügen alle Compliance Anforderungen / Rundschreiben für Banken nichts, wenn die FINMA und der Gesetzgeber schlafen und dem Untergang der CS aus komfortablen Beamtenbüros in Bern tatenlos zuschauen.

Eigentlich eine Schande und die Veranwortlichen für dieses Desaster sollten rückwirkend diskreditiert und angezeigt werden!

Zudem ist das Image der Schweiz mittlerweile angekratzt und Investoren machen vermehrt lieber Geschäfte mit Banken in den USA oder Asien.

… wir müssen in Zukunft alle den Gürtel enger schnallen.

Links, Rot und Grün sei Dank, gell Lukas. 😉

Jetz kaufe ich UBS Aktien nachdem sie heute sooo stark gefallen sind!

…ist der Kurs der UBS mittlerweile schon wieder auf 38% des Kurses von 2007.

Da muss man weit suchen, um eine Index-Aktie zu finden, die noch schlechter performt hat (abgesehen von den Banken, die durch unfähige Manager schon in die Pleite gefahren wurden). Kein Wunder bei den Lohnexzessen dieser Wichtigtuer-Branche. Wer Bankaktien kauft, dem ist wirlich nicht mehr zu helfen. Ausser vielleicht von wenigen bodenständigen KB’s. Sorry folks…

@Immerhin…

Haben sie da die Ausschüttungen und Kapitaltransaktionen auch berücksichtigt???

Einerseits ist Lukas Hässig eine Windfahne. Heute ist zuwenig Gewinn schlecht, morgen wird ein weiterer MA-Abbau beklagt.

Andererseits läuft ihm konstant jeden morgen eine neue Laus über die Leber. Das erhält zuverlässig den Schreibfluss aufrecht.

Die 83% Zahl ist tatsächlich zu hoch. Nur, dass ist sie schon seit Jahren. Das sie in dieser Phase der Integration der CS fallen soll, ist unrealistisch. Nach Abschluss der Integration darf man Ermotti daran messen, vorher nicht.

Interessant, welche alternativen Fakten sich Lukas wieder aus den Fingern saugt. Der Quartalsgewinn ist besser als erwartet.

Erwartungen von Analysten? Da schreibt doch einer vom andern ab…..

Unglaublich, wie die UBS in diesem Artikel schlechtgeredet wird. Man könnte fast meinen, da hat einer Puts aufgeladen. Und was soll der Vergleich mit Goldi? Völlig sinnbefreit. Die UBS ist auf gutem Weg, und man sollte nie vergessen, was den Preis der Aktie definiert: Zukunftsaussichten. Also, reisst euch am Riemen!

Wer die CS zu sich nach hause lässt, hilft nicht der CS, er wird zur CS 😉

Kann nur jedem abraten, zur UBS zu gehen. Meine Erfahrungen mit Kundenberatern: Inkompetent, falsche Infos werden geliefert, die dann zu Problemen fuehren, zeitliche Angaben werden nicht eingehalten (wohl auch weil der Apparat dahinter zu schwerfaellig ist und es zuviele Hierarchiestufen und ein Gewichse bei der Compliance gibt). Kundenberater, die nicht zurueckrufen. Unbrauchbar. Sorry. So wird das nichts mehr.

Das ist er wieder, der Depp, der es auch 2024 nicht schafft ä,ö,ü zu schreiben. Seit Jahren lästerst Du über die Grossbanken ab und bist angeblich immer noch Kunde dort? Sagt mehr über Dich, als über die Bank aus

Das Bonus-Rückzahlungsmodell bei der CS, bei dem Mitarbeitende bei Kündigung innerhalb von zwei Jahren ein Drittel ihres Bonus zurückzahlen müssen, wirkt sich zunehmend negativ aus: Niemand wagt den Schritt zu gehen. Stattdessen warten viele, bis ihnen gekündigt wird, um die Rückzahlung zu vermeiden. Ein System, das offenbar mehr lähmt als fördert.

Das die UBS ein Kostenproblem hat, können die Kritiker von LH ja wohl nicht wegdiskutieren. Damit dürften weitere Kürzungen/Entlassungen ziemlich sicher sein, was sich auch nicht abstreiten lässt.

Mal schauen wie es mit der UBS weitergeht…

Marcus noch einmal für Dich: die UBS steckt mitten in einer Integration einer anderen Grossbank. Es laufen zwei hochkomplexe IT Systeme. Viele Mitarbeiter braucht es derzeit doppelt, um auf beiden Seiten den Laden am Laufen zu halten. Trotzdem wird ein nicht unerheblicher Gewinn erwirtschaftet.

Denkst Du immer noch, die Kosten sind ausser Kontrolle?

@Aha Das mag ja alles sein, Integrationseffekte und so. Aber es wird sich zeigen ob das nur ein Einmaleffekt ist, oder ob da ein grundsätzliches Problem besteht.

Trotzdem würde ich jetzt UBS-Aktien kaufen. Kursziel in 2-3 Jahren plusminus CHF 40

UBS ist eine US Bank mit etwas Business in der Schweiz und dem Rest der Welt. Hat doch schon lange nix mehr mir der Schweiz zu tun. Als Retail Bank ist UBS sauteuer. Nur doofe Kunden bleiben noch dort. Es braucht heute doch keiner mehr die Preise der UBS zu bezahlen!

Du scheinst null Ahnung zu haben, Hauptsache Du kannst Deinen Dreck hier mir abladen.

Wieviele KMU in der Schweiz (über)leben nur Dank einem Kredit bei der UBS? Wieviele Schweizer leben in einem Eigenheim Dank Hypo von der UBS? Und das nennst Du „etwas Business“? Meine Güte

@Ojemine

Grundsätzlich stimmt das natürlich mit den Krediten, nur ist die UBS in Bezug auf die Konditionen für mittlere Kunden in der Schweiz wirklich teuer (kein Dreck sondern Tatsache!).

Der Zufluss von Kundengeldern ist möglicherweise gebremst durch den ganzen Unsinn, der in Medien verbreitet wurde durch offensichtlich der Bankenwirtschaft vollkommen unkundige selbst ernannte Experten, wobei ich nicht Inside Paradeplatz meine, bis hin zu Verstaatlichung der Grossbank, oder Teile davon, sowie die Abschreibung gewisser Kapitale, obwohl auch veröffentlicht wurde, dass im Vertrag stand, dass Kapital der CS übernommen wird von UBS. Auch macht es sich nicht so gut, dass das Schweizer Parlament über die Aufhebung des Bankgeheimnisses diskutiert und ich einen Bericht gelesen habe über ein Gerichtsverfahren, wo ein Richter die Aushändigung von Kundenguthaben verlangte, die mit dem CS Skandal gar nichts zu tun hatten. Es gibt bei Industrieunternehmen einige Erfahrung, wie lange es geht nach einem Korruptionsskandal, bis die Geschäfte wieder rund laufen, dass es verantwortungslos ist von Medien, schlecht recherchierte Untergangsberichte zu recherchieren. Wiederum meine ich nicht IP.

Es kommt auch darauf an, welche Kosten den Gewinn von UBS schmälern. Die CS wurde wegen ihrer Finanzwirtschaft rechtskräftig verurteilt, weshalb die Kunden ihre Guthaben abgezogen. Dann kam heraus, dass mangelndes bis kein Compliance praktiziert wurde – IP veröffentlichte einen Bericht dazu. Wegen dem Vertrauen der Kunden, einer Bank Vermögen und Geschäfte anzuvertrauen, ist es wichtig, dass gerade bei den übernommenen CS-Mitarbeitenden und aber auch wegen der Grösse und Komplexität der neuen UBS sehr viel investiert wird in robuste Compliance und Governance Systeme. Das kostet, stärkt aber langfristig die Gewinnaussichten. Auch wollen die meisten ihr Geld in sustainable Finance investiert sehen und, dass die Wirtschaft profitiert. Da muss man Mitarbeitende umschulen, damit sie sich besser auskennen mit der realen Wirtschaft, nicht „aus Geld mach Geld“ Banking. Auch das kostet.

Hoffentlich gibt es ein neues, unbekanntes, hochkreatives und brilliantes Startup mit dem Namen „Microsoft“ und sie meinen nicht wirklich den Corona-Bill und seine gruselige Software-Geisterbahn mit NSA-Standleitung.

Kommentare wo?

UBS hat gestern angerufen. Hallo…. ich muss mit Ihnen KYC update machen…. Wieviel verdienen sie? Was ist ihr Vermögen? Sonst noch was? Habe dreimal falsche Angaben gemacht, die junge Dame war happy und jederman glaubt, dass man jetzt den Kunden kennt und die Finma happy ist. Erschreckend!

Die UBS macht Gewinn und nicht Verlust. Die Integration der ehemaligen CS hat auch Menschen betroffen, die wollen bezahlt werden. OK das Gefüge stimmt Eventuell noch nicht. Aber sie macht Gewinn. Warum immer jammern?