Jahr 1 nach dem 100er Jubiläum entwickelt sich zunehmend zum Überlebenskampf für das Institut an der Gotthardstrasse.

Bereits die Halbjahresresultate liessen negativ aufhorchen. Nun folgt der zweite Schlag innert kürzester Zeit:

Ein Downgrade durch die Ratingagentur Moody’s.

Sowohl die Vontobel Bank als auch die Holding sind von der Herabstufung vom „long term issuer rating“ von A2 auf A3 betroffen.

Das kann künftige Finanzierungskosten verteuern.

Die Holding emittierte 2023 zwei USD 200 Millionen AT1-Anleihen. Die gegenwärtigen Zinsen belaufen sich auf jährlich 9.48 Prozent respektive 9.68 Prozent.

Die Begründung der Rating-Auguren am Main ist eine Bankrotterklärung der gegenwärtigen Strategie beziehungsweise derer laufenden Umsetzung.

„The downgrade reflects the limited measurable success of Vontobel Holding’s efforts to reinvigorate its asset management operations.“

Das Risikoprofil ausserhalb der klassischen Vermögensverwaltung bestimme zunehmend die Kreditwürdigkeit der Bank, so die Folgerung der Spezialisten.

Und etwas stellt Moody’s auch klar: „Our unchanged view that neither the bank nor the group are of domestic system relevance for financial system stability.“

Nicht system-relevant. In anderen Worten: Ihr müsst euch selbst helfen.

Die strategischen und operativen Verantwortlichkeiten sind ebenfalls kristallklar: Der hauptamtliche VR-Präsident Andreas E.F. Utermann und Co-CEO Christel Rendu de Lint.

Die Bemerkung eines Aktionärs an der Generalversammlung im April, er habe vom 100. Jubiläum nichts gemerkt und es gebe nicht einmal eine Jubiläumsdividende, konterte der Chairman mit der Performance des Aktienkurses.

Dem Feuer im Dach der einst so prestigeträchtigen und stolzen Familienbank nach einer Serie von Personalwechseln und dem Verlust an institutionellen Kundengeldern wird jetzt noch mehr Sauerstoff zugeführt.

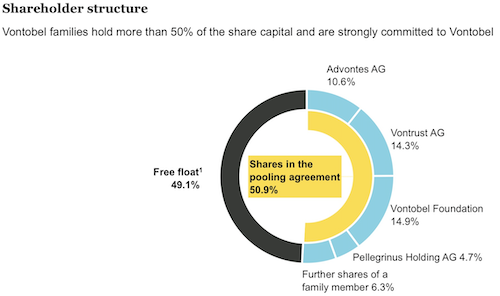

Für den Free-float-Aktionär stellt sich unweigerlich die Frage: Wann interveniert der Mehrheitsaktionär und wer im Pool tritt hervor und spricht Klartext?

In den Fokus werden mutmasslich auch die Bonuszahlungen für VR und Geschäftsleitung geraten.

2024 erhielten Präsident Utermann und die beiden Co-CEO je rund 2,5 Millionen in bar und Aktien.

Die Regelungen können dem 30-seitigen Vergütungsbericht 2024 entnommen werden.

Grundlagen bilden quantitative Ziele (Finanzen, Strategie) und qualitative Ziele (Verhalten, Führung und Entwicklung). Für 2024 war die Bewertung unisono „äusserst erfolgreiche Leistung“.

Ob und wie ein vernichtendes Rating-Downgrade ins Spiel kommt, ist prima vista nicht ersichtlich. Das dürfte aber sicher spätestens die Aktionäre am 14. April 2026 interessieren.

passiert wenn die Familienaktionäre die Bank mit viel zu hohen Dividenden über viele Jahre aushöhlte, vom Business aber nichts verstehen, geschweige denn etwas damit zu tun haben wollen.

Die Erfahrung lehrt uns (bspw. bei der CS), dass die Boni nicht mal aufhören zu sprudeln, wenn die Firma schon im Sterben liegt. Und Boni werden immer bezahlt, bevor die Gläubiger an die Reihe kommen.

Die einzige Verantwortung, welche wirklich von den Taschenfüllern in der Teppichetage übernommen wird, ist das Abtransportieren der Boni und Aktien im Rollkoffer oder mit dem Palettenroller. Die mehrbesseren Taschenfüller haben für das aber auch Bedienstete.

selber klar kommen.

Nicht unser Problem!

Selbst wenn sie pleite machen, interessiert uns das nicht, wir haben andere Vorstellungen von der Gestaltung der Welt, wie die Banker mit ihren schuldenbasierten Fiatwährungen gegen Zins.

Man ist gut beraten zu prüfen, wem man sein Geld anvertraut. Die Erfahrung zeigt, geht es um Gewinne partizipieren die Banken tüchtig mit, bei Verlusten trägt der Anleger das Risiko alleine. Die hochgepriesene Verantwortung der Bank löst sich dann plötzlich in Luft auf.

Das herkömmliche, traditionelle Banking ist out. Wer seinen Titel mit hohen Dividenden schmackhaft machen muss, bekommt die Strafe bei miesen Resultaten halt doppelt.

Das neue Banking mit Interpreten wie Swissquote und True Wealth gehört die Zukunft. Die völlig überbordende Boni-Kultur bei all diesen selbstzerstörerischen Banken gibt diesen alten Häusern den Rest. 2%+ Gebühr für ein Verwaltungsmandat zu Bezahlen ist eine Frechheit.

Langsam checked diese Unverschämtheit auch jeder high-net-worth individual im Laufgitter!

Wer einem Robo-Advisor mit simpler Markowitz-Optimierung all sein Geld anvertraut, ist genau so wenig zu helfen, wie den erwähnten Private Banking Kunden.

Verscherbelt das Asset Management subito, so lange es noch etwas wert hat, redimensioniert Vontobel radikal unter Entlassung der beiden oberen CEO Pumpen!

VONTOBEL findet in der Öffentlichkeit auch praktisch gar nicht statt. Unsichtbar. Eine Handvoll elitäre Auftritte und etwas Präsenz in den Finanzmedien that´s it. In Bezug auf einen soveränen Marktauftritt mit Potenzial zu reger Geschäftstätigkeit dürfte die Doppelspitze bei VONT ein Problem sein. Gilt Übrigens auch bei jeder anderen Firma. Fatal: Unsichere Führungsleute sind froh für jede Nicht-Kommunikation.

@Romina

Rahn und Bodmer ist eine top seriöse Privatbank. Bei Verlusten haften die Partner, es ist eben keine Aktiengesellschaft. Hab noch nie etwas Negatives von dieser Bank gehört.

Ich will keine Werbung für das Indstitut machen, Gott im Himmel nein! Aber es zeigt, dass man seriöses Banking machen kann ohne Kreditverluste,ohne Derivat Skandale etc. etc.

Die Schweizer Bankenlandschaft wird sich nochmals massiv straffen. Die Bank Vontobel dürfte eine der nächsten Banken sein, welche das Handtuch wirft.

Die Gier nach schnellem Geld für die Shareholders (und die Top Management-Ebenen) hat viele Banken zu untragbaren Geschäftspraktiken hinreissen lassen. Die Kunden sind nur noch dazu da finanziell ausgeschlachtet zu werden.

Die sicherste und nachhaltigste Wertanlage sind bald die Tausendernoten in der Bettmatratze.

Ich würde 100er Noten sammeln. Tausender sind schwieriger einzulösen.

Vontobel realisierte eine bemerkenswerte Steigerung der konsolidierten Effektivsteuerquote: Innerhalb kürzester Zeit stieg der Satz von historisch stabilen ~15% auf 24,8% (H1 2024) und weiter auf 21.9% . Eine beachtliche und nachhaltige steuerliche Transformation – während Wettbewerber (z. B. JB) ihr Modell konsistent bei ~15% halten konnten.

… bevor ihr dafür nichts mehr erhaltet.

Die Bank ist faktisch bereits klinisch tot, die Übernahme durch die JB ist nur noch eine Frage der Zeit.

Alles ist schon verloren.

Wir lieben Boni ! Immer mehr und mehr Boni !!

Vontobel hat sich mit den USA verzockt. Vor Trumps Amtsantritt rieten sie im Wealth Management die USA zu übergewichten. All in. Tja Trumps Launen haben viele einen Haufen Geld gekostet. Vontobel selber offenbar auch.

Nachdem die UBS mit dem Kauf der UBS SFA durch die Vontobel bereits vergoldet wurde, kann man in dem Bereich im Moment schon ein paar neue Konten für USA Flüchtlinge eröffnen, bis Trump das abstellt. Dann wird es teuer.

Waren noch bessere Zeiten mit Zeno…

Hat er eigentlich mittlerweile einen Frisör gefunden?