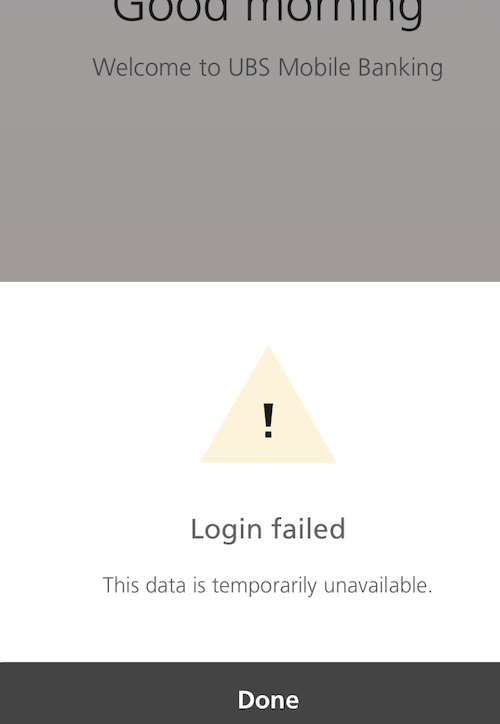

Nichts ging mehr, weder Twint noch E- noch Mobile-Banking. Computer down, total.

Mehrere Stunden dauerte am Samstag der IT-Crash der UBS, der sogar die Bancomaten stilllegte. Erst am Nachmittag kam Entwarnung.

Der Gau war ein Warnsignal. Die wichtigste Bank des Landes befindet sich in einem Stresstest.

Gefordert ist sie insbesondere durch die Integration der CS-Schweiz-Kunden. Eine Million davon auf die alten UBS-Computer migrieren wird zum Kraftakt pur.

Immer mehr Kunden beklagen sich über chaotische Zustände. Auf Hilferufe gäbe es wochenlanges Schweigen.

Die Folgen sind Abflüsse der ungeahnten Dimension. Laut einem Insider haben diese den Worstcase-Level überschritten, den die UBS-CS-Deal-Maker von 2 Jahren definierten.

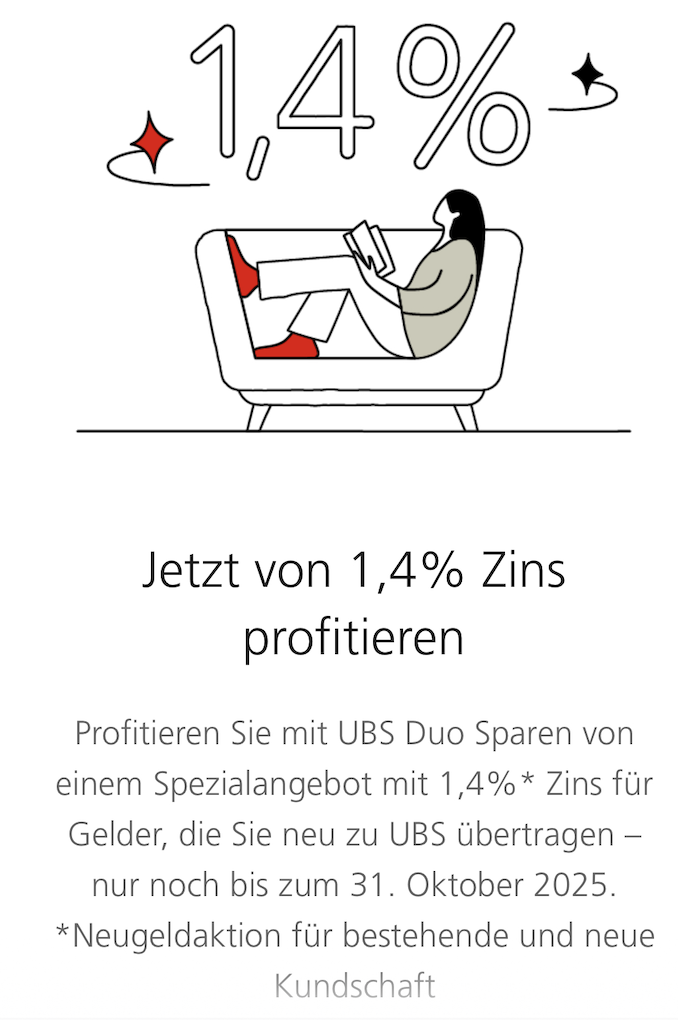

Jetzt sucht die Bank händeringend nach Neugeld. Sie bietet in einer Sonderaktion 1,4 Prozent Zins für neu zur Bank gebrachten Cash.

Das ist angesichts der 0 Prozent der Nationalbank eine enorm stolze Verzinsung. Während man bei der ZKB als „Kleiner“ froh sein muss, wenn einem kein Minuszins aufs Auge gedrückt wird, lockt die UBS mit Special interest.

Die Aktion dauert vorerst bis Ende Oktober. Die UBS will damit sowohl bisherige Kunden als auch neue überzeugen.

Die unglaublich attraktiv anmutende Zins-Offensive wirft die Frage nach den Gründen auf. Die Bank verfügt in der Schweiz eine derartige Machtstellung, dass man meinen müsste, sie würde mit Geld überhäuft.

Dem ist offensichtlich nicht so.

Während sie Kleinkunden mit Topzinsen zu sich locken will, vergrault der Multi Industrie- und Immobilien-Firmen mit harten Auflagen.

Sie haben von der Bank das Messer am Hals: Entweder rasch einen Teil der Kredite zurückzahlen, oder dann droht „Exekution“. Sprich: Kündigung der Beziehung.

Betroffene, die nicht im Cash schwimmen, brauchen schnell eine neue Bank. Die ZKB und andere Kantonalbanken springen je nachdem ein.

Doch deren Aufnahme-Kapazitäten sind beschränkt. Am Ende brauchen die UBS-Firmenkunden Glück, Unterschlupf zu finden.

Viele Banken suchen zur Zeit Neugeld und arbeiten jetzt mit Lockvogel-

Angeboten. Das ist nicht ein spezielles UBS – Problem. Uns Kunden

kann es doch nur recht sein.

Du Intelligenzbolzen kannst ja das „Top-Angebot“ für die nächsten verbleibenden 11-Tage nutzen..😂

@ Rudi: Corona Booster nicht vergessen, es gibt gratis Raclette..

die Zensi-Invest-Boutique bietet ihnen 1,44% auf ihre fetten Goldeinlagen!

PLUS natürlich, GRATIS RACLETTE für die ganze Familie!

Zensi! – da weiss mann und frau was sie hat!

UBS bald auch mit Bank Run – Exit jetzt, bevor’s alle tun.

Da wäre ich schon längst weg, schon fast zu spät jetzt, Hochmut kommt vor dem Fall, erst haben sie ja die Kleinen vergrault.

Wenn ich sowas lese, läuft es mir eiskalt über den Rücken!

1,4 % bis Ende Oktober – Lockvogel deluxe. UBS ist da nur einer von vielen, die verzweifelt Neugeld fangen wollen. Für uns Kunden ein Schnäppchen – bis die nächste Falle zuschnappt.“

Tägliches UBS-Bashing. Tschüss zäme und e schöns Tägli.

Genau. Wird langsam langweilig …

LH ist immer noch sauer dass Ihn die UBS blockiert hat ….

Wie war das nochmals beim Untergang und Totalfiasko der CS?

Da konnte man über über die Jahre zu tausenden solche Kommentare über LH lesen.

Und wer hat schlussendlich Recht bekommen mit seinen Warnungen? Eben.

LH kann nichts anderes. Damit verdient er sein Geld und frustrierte Ex. UBS und CS Banker liefern ihm Informationen, die teilweise nicht stimmen.

Wenn die US Geschäfte so gut laufen würden wie die Boni, es gäbe keinen Grund zu Misstrauen, Argwohn oder Befürchtungen.

LH gefällt es, mit Bashing gegen UBS kann er Kohle verdienen.

Ist ja auch nicht ganz unverdient. Devisenderivat gefällig für das Genossenschaftsdepot? Wie geht es der Silber-Shortposition? Wann platzt die nächste private credit Bombe? Und warum steigen die Boni-Ansprüche trotzdem?

Ich bin unschlüssig. Sollte ich zuschlagen oder nicht? Pleitegehen kann die Bank nicht, das würde die Schweizer Regierung verhindern müssen.

Also, ich würde zuschlagen! Bis das Konto eröffnet ist, ist das Lockvogel Angebot bereits wieder Geschichte.

Die Eidgenossenschaft hat auch ein Liquiditätsproblem. Ansonsten würde sich KKS nicht an unseren Säule 3a Guthaben vergreifen.

die Zensi-Invest-Boutique bietet ihnen 1,44% auf ihre fetten Goldeinlagen!

Zensi! – da weiss mann und frau was sie hat!

Wegen 1.4%?

Aber hallo!

Wäre ich Bundesrat, würde ich der UBS keinen Rappen zahlen. Schliesslich machte es die UBS beim Thema Swissair ja auch nicht und liess den Bundesrat auflaufen. Es ist mit Sicherheit der günstigere Weg den Kunden die 100’000.- Garantie zu bezahlen, als ein Fass ohne Boden zu stopfen. Persönlich würde ich die Bank Konkurs laufen lassen. Wenn die Leute mehr als die Staatsgarantie auf der Bank haben, sind sie selbst Schuld. Es kann nicht sein, dass der Staat für die Dummheit anderer bezahlen muss. Jeder kann sich seine Bank selbst aussuchen.

„Pleitegehen kann die Bank nicht.“

Da wäre ich gar nicht so sicher, Swissair und CS lassen Grüssen!

Die UBS hat ein Liquiditätsproblem.

Ich habe mein Konto schon geschlossen.

Herr Hässig für Geschäftskunden mit Auslandgeschäften ist die ZKB

leider immer noch keine Alternative zur UBS.

Stimmt! Bei der ZKB philosophieren Wächter & Co.

Liquiditätsproblem! 📣🙈

die Zensi-Invest-Boutique bietet ihnen 1,44% auf ihre fetten Goldeinlagen!

Zensi! – da weiss mann und frau was sie hat!

„1,4 Prozent für Neugeld – klingt eher nach verzweifeltem Betteln als nach einem Angebot. UBS taumelt im CS-Chaos, und jetzt versucht man mit Almosen Kunden zu ködern, die längst zur Tür raus sind. Ein IT-Crash am Samstag? Vielleicht das einzige, was bei UBS noch planbar ist – der Absturz.“

Auch ich stand am Samstag an der Kasse der Migros und wollte mit Twint UBS zahlen. Leider keine Fehlermeldung auf dem Display sondern nur Aufforderung Eingabe Code vom Handy … etwa 5x.

Das war ja früher normal, dass sich Banken vorwiegend über Kundengeldeinlagen finanzierten und dafür einen anständigen Zins bezahlen – ohne Kontoführungsgebühr, aber mit Vollservice am Schalter, notabene.

Heute machst du als Kunde fast alles selber und wirst erst noch mit 0 % Zins und happigen Gebühren abgezockt.

Zeit für eine Renaissance der traditionellen Bankdienstleistungen?

Ja, so wars einmal!

Damals gab es auch keine 0% Nationalbank Zinsen. Die 3% die sie auf Kredite vermutlich bekommen minus Abgaben und Kosten reichen halt nicht für mehr.

Die Zinsdifferenz ist in der Schweiz zurzeit so klein das alle Banken damit kämpfen. Aber würden die Zinsen stark steigen wäre das auch nicht gut dann wären Mieter, Eigentümer mit hoher Hypothek und Immobilienfirmen in Trouble. Ausserdem würde der Franken vermutlich noch mehr steigen.

Sie verstehen das Geldsystem nicht, oder erhalten die Kunden das Geld von Ausserirdischen! Würden die Menschen, das Geldsystem verstehen, wäre die Bereitstellung und Administration der Weltwährung Buchungsziffern korrekt als Gemeinschaftsfunktion organisiert!

Die geistige Revolution, wie sie Henry Ford anmahnte kann nicht entstehen, weil die staatlich verordnete Dummheit, weltweit funktioniert! Die Banken können weder die als arglistige Täuschung zu verstehende Pseudoliquidität der Zentralbank, noch die Kundenguthaben (Einlagen sind nicht möglich) und Eigenkapital für sich verwenden.

Liebe Daumen nach unten Drücker!

Ihr gebt zu verstehen, dass Ihr das Geldsystem kognitiv nicht verkraften könnt! Erstaunlich, stehen wir doch im 21. JH., die geistige Revolution, wie sie von Henry Ford, in den 1940er Jahren angemahnt wurde bleibt aus, weil die staatlich verordnete Dummheit derart tief in das Bewusstsein verankert scheint!

Gut habe ich mit meinem C64-Commodore eine ausgesprochen

reife IT-Anlage in meiner Zensi-Invest-Boutique auf

der Brunser Alm am Start!

Black-Outs bin ich nur auf meinem Plumps-Klo gewohnt.

Meine Fresse, die spinnen, die Helvetier …

Das hat die UBS in den letzten paar Jahren immer wieder gemacht. Habe dann mal angerufen und dann hiess es, dass der Zins nur gültig ist, wenn das Geld nach Ablauf der fixen Verzinsungszeit in eine Art Vermögensverwaltung übergeht. Habe dann natürlich Abstand genommen.

Kann aus dem Zeitungspapier des „Blick“ 24 Karat Feingoldstaub machen, wer ist interessiert?

Minimum Investment CHF 10000.- in Cash!

Geile Siech…!

Nach 32 Jahren Sparen und bewusstem Verzicht habe ich mir vorgenommen, bei passenden Marktverhältnissen endlich eine Eigentumswohnung zu kaufen.

Seit der im November 2024 angekündigten Zinssenkungsphase -nach Jahren der nahezu zinslosen Geldpolitik– habe ich mein Vermögen von den Bankkonten abgezogen und die Konten saldieren lassen. (Kontogeld > Bargeld)

Jetzt warte ich ab, ob sich am Immobilienmarkt eine grössere Korrektur ergibt – und frage mich, wie lange man mit Bargeld wohl noch warten muss, bis man sich damit in einer echten Königsposition befindet?

Und jetzt läufst mit dem Koffer zum Makler? 🤡

Da kannst du noch lange warten. Ein Teil meines Vermögens liegt auf einem Immo-Fonds. Heute nachgeschaut: plus 27,4%. Das ist steuerfreier Kapitalgewinn…

@Panzerknacker

„Und jetzt läufst mit dem Koffer zum Makler? 🤡“

Nein:

Ich zahle das Geld erst dann auf ein Bankkonto ein, wenn der Betrag überwiesen wird.

EHRLICHKEIT ist die Voraussetzung für FREIHEIT! 😉

Ueber die Fusion CS/UBS kann man denken was man will. Hätte am 19.3. damals „nein“ gesagt, wäre es vielleicht sehr schlecht ausgegangen. Finanzkrise weltweit. Alternative Geschichten-checks gibt es nicht. Es ist heute wie es ist und im Nachhinein kann man immer denken, man hätte anders entscheiden sollen. Sei es mit 9/11, Umgang mit gewissen Staats-Führern und so weiter.

Was mich aber schockiert. Auf diesem Portal würde man sich freuen über einen kompletten Misserfolg der UBS. Es nicht Faktenjournalismus, sondern Schadenfreudejournalismus.

Gemäss dem aktuellen AI-Hype müsste AI bei der Migration von CS nach UBS helfen können. Andauernd wird behauptet, dass Softwareentwickler durch AI ersetzt werden.

PS: Bezüglich AI wird viel gelogen. 🤥

Kä Luscht!

Das crazy!

UBS wirkt arrogant und vergisst dabei, dass es für Schweizer Privatkunden genug Alternativen gibt. CHF 5 für eine Sofortzahlung von CS zu UBS ist nicht akzeptabel – bei ZKB ist das kostenlos. Die mangelhafte TWINT-Umstellung war für meinen Sohn (14) in den Ferien eine Zumutung. Viele kleine Ärgernisse summieren sich und beeinträchtigen das Vertrauen. UBS scheint für Kleinkunden kein Interesse zu zeigen – vergisst aber, dass diese oft mit großen Kunden vernetzt sind. Vertrauen ist die Basis im Banking!

Ja, das mit den Sofortzahlungen ist der Gipfel vom Gipfel. Ich nominiere die UBS als Sofortzahlungs-Abzockerin Nr. 1.

Mir hat die UBS für eine simple Überweisung 60.- (!) abgeknöpft! Telefonisch wollten sie den Auftrag nicht entgegen nehmen. Ich musste persönlich in einer Filiale vorbei. Der simple und überteuerte Zahlungsauftrag dauerte dann vor Ort knapp 1/2 Stunde…

@Inakzeptabel

Machen Sie das doch am UBS-Multimat, wenn Sie kein E-Banking haben. Ist wirklich sehr einfach. Ich habe neulich dem UBS-Bankpersonal zugeschaut, wie sie die Bedienung des Automaten einem Kunden sehr geduldig erklärt haben.

IT down und der Endkunde merkt‘s. Nicht gut, gar nicht gut. Und es schwächt das schon angeschlagene Vertrauen weiter.

Die Nationalbank soll der UBS Liquidität zur Verfügung stellen. Das hätte Jordan schon bei der CS machen sollen. Und streicht endlich die Millionen Bonis.

Die Boni sind völlig lächerlich. Diese Typen sind unfähige Lackaffen und versenken jede Bank.

Und wenn die SNB helfen würde,wäre das der Anfang vom Ende! Wir würden es alle

Erleben!

Mehr Geld führt nur zu mehr verlorenem Geld. Als ob der Kapitalmangel die Probleme auslöst. Das ist so als würde man nem Säufer freien Alkohol geben damit seine Symptome nachlassen. Also man kann soetwas in der Art in einer Therapie also mit Ersatzprodukte machen aber nicht einfach so.

Der Artikel wirkt in Bezug auf die 1.4% etwas zusammenkonstruiert

Das UBS Produkt heisst Duo Sparen, der Festgeldzins von 1.4% (Laufzeit 12 Mt) gilt für 50% des Neugelds, 50% muss anderweitig bei UBS in Fonds oder Mandat investiert werden. Man kann sich fragen ob das Produkt wirklich so attraktiv ist um Neugelder hoch zu pushen

Der UBS-Lockvogel von 1,4 % Zins ist nicht neu, sondern ein Ladenhüter für Unbedarfte. Man muss das Kleingedruckte lesen. 1,4% Zins gibt es für die Hälfe der Summe, die andere Hälfte muss in UBS-Anlageprodukte investiert werden. Da wir der Kunde mit hohen Gebühren abgezockt.

Hallo

Ja, leider ein alter „Hut“… und (neu) die Mindesteinlage sind CHF 20’000.-

Danke für die Aufklärung – da kann ich mir den Gang zur UBS gleich sparen.

Würden die Menschen, das Geldsystem verstehen, wäre die Bereitstellung und Administration der Weltwährung Buchungsziffern korrekt als Gemeinschaftsfunktion organisiert!

Die geistige Revolution, wie sie Henry Ford anmahnte kann nicht entstehen, weil die staatlich verordnete Dummheit, weltweit funktioniert!

Die Banken können weder die als arglistige Täuschung zu verstehende Pseudoliquidität der Zentralbank, noch die Kundenguthaben (Einlagen sind nicht möglich) und Eigenkapital für sich verwenden, denn sie verkörpern keine Wirtschaftsunternehmen. Verzinsung sinnlos!

@Rampass: Du könntest den 1.4% Zins Deal wahrscheinlich auch online per eBanking erledigen – sofern das Login funktioniert 😉

Apropos: Heute Morgen war grad irgend ein Amazon Wolken-Rechner ausgefallen und die halbe Welt sieht dann einfach nur noch „504 Gateway Timeout“ auf dem Screen. Macht fast ein bisschen mehr Angst als ein nichtfunktionierendes Login.

Die einzigen welche sich ab dem Geld eine goldene Nase verdienen, sind die Banken selbst. Nicht die Kunden! Ich kannte noch Zeiten, da gab es 4 Prozent Zins. Wegen lächerlichen 1.4% würde ich nie eine Bank wechseln. Die UBS groundete zusammen mit der CS die Swissair. In eine solche Bank soll ich nun Vertrauen haben? Folglich werde ich mit Sicherheit nie ein UBS Kunde werden. Von mir aus kann die UBS ihren Plunder zusammen packen und ihren Sitz verlassen. Wäre mir persönlich völlig egal.

Achtung: nur 50% können sicher angelegt werden, der Rest ist AnlageCasino.

recht so, wenn das geld wieder was abwirft.

an der börse ist alles überhitzt und auf dem immo markt auch.

Lieber keinen/minimaler Zins auf dem Sparkonto als mittels 50% zu 1.4%/50% UBS-Vermögensverwaltungsauftrag sich in die Krallen der UBS zu begeben. Habe im 2024 alles aufgelöst und zu einer KB gewechselt. Habe in der Negativzinszeit und danach meine Erfahrungen gemacht mit der Performance der UBS-Eigenprodukte, VV-Kosten welche höher waren als die Erträge aus den Anlagen.

Meine Anlagebanken „suchen kein Neugeld“, sie haben genug. Warum?

Ihre „Bankdienstleistungen“ sind erfreulicher.

Als ehemaliger CS-Kunde erlebte ich, am UBS-Desk steht UBS-Personal in Ausbildung und kann nicht unterstützen.

Die UBS-IT ist „Welten schlechter“ als diejenige der CS. Der IT-Zugang mühsamer, sofern er überhaupt möglich ist (Samstag 18.10.25), der Papier-Ausdruck viel zu „umfangreich“, die Verwaltungskosten viel höher.

50% müssen in schweinisch teure UBS-Anlageprodukte gesteckt werden. Auf diese gibt es mindestens 1.4% Fees und unterirdische Performance. Insgesamt ist die Rendite negativ.

Oops das ändert die Geschichte des Artikels etwas 😉

@ Lukas Hässig: bitte nächstes mal sauber recherchieren oder offen und nicht reisserisch kommunizieren – sie bekommen ja von UBS AG sicher keine Provision für vermittelte Neukunden/-gelder 🙂

So schlecht finde ich das Duosparen nicht. Natürlich bleibt unter dem Strich fast nix. Und übrigens…die 1.4% zahlt das Marketing UBS, im Gegenzug werden die teuren Fonds Lösungen den Leuten angepriesen.

Un piccolo consiglio – caffè gratuito per tutti i dipendenti.

Ad esempio, le macchine da caffè industriali completamente automatiche Cafina.

0,75% Zins für Sparkonto, und zwar ohne Anlagebedingungen wie bei der UBS. Dazu die Mastercard ohne Kursaufschläge, das ist einmalig.

Hören sie mit dieser unsäglichen und inkompetenten „WIR“ auf, arbeiten sie dort?

Nein, ich bin dort Kunde, und zwar sehr zufrieden. Super attraktive, bodenständige und freundliche Bank. Und das sage ich als Multimillionär, notabene.

Multimillionär der ist gut, wohl eher soziale Hängematte wie bei der Mehrheit der Schreiblinge hier.

Mich würde mal interessieren ob der Bund/Kanone die Banken nicht überwachen müsste, manche fragwürdigen Geschäfte sind bekannt geworden. Aber was ist mit den geschädigten Aktionären gewisser Banken und vor allem die Rufschädigung einer Nation mittels Geschäftspraktiken.

Ich sag euch – das mit der IT sind dunkle Wolken über dem Himmel.

Die Migration der CS Daten auf die UBS Plattform ist irrsinning; man hätte es anders rum machen müssen, die UBS Daten auf die CS Plattform migrieren.

Man kann sagen über die CS was man will, aber die IT (e.g. Frontnet) war top! Im Gegensatz zu der UBS IT – klobig, benutzerunfreundlich, unvollständig…

Ich bin mit diesem Kommentar komplett einverstanden. Das wäre der korrekte Weg gewesen. Die CS hatte eines der besten IT weltweit. 20 Jahre damit gearbeitet. Kein einziger Absturz der IT. Immer problemlos gelaufen, übersichtlich, alle Details waren sofort abrufbar. Schade, schade.

Die Insolvenzverschleppung ist in der Schweiz keine Straftat nach Strafgesetzbuch. Zum Glück, für die UBS Obrigkeit, versteht sich.

Die Schweiz ist übrigens ein Paradies: mann kann am Donnerstag der CS „ausreichende Eigenmittel“ bescheinigen und am Sonntag den CS Aktionären ihre Aktien mit ca. 75% Wertverlust und ohne Entschädigung in andere Schrottpapiere zwangsumwandeln.

Achtung, liebe Leser: das ist keine Straftat in der Schweiz, offensichtlich. Prädikat „das Paradies“ ist wohlverdient.

„…Abflüsse der ungeahnten Dimension. Laut einem Insider haben diese den Worstcase-Level überschritten“

Sorry, aber das ist schwach – das können Sie doch nicht so ohne weiteres in den Raum werfen.

Wie hoch sind die angeblichen Abflüsse denn genau? Von wem kommt die Information (Quelle)?

Muesch halt ä chle Stutz im Sack ha dänn chasch bar tugge.

Das ist ein Clever ausgedachtes Schneeballsystem der UBS!

Grund:

Rechnet doch selber nach.

Euer Vermögen wird sich zwangshalber verkleinern.

Die 1,4% gelten nur für die hälfte des Neugeld. Auf die andere hälfte habt ihr so hohe Gebühren und Verwaltungskosten das ihr die 1,4% auch Vergessen könnt. Euer Vermögen wird Systematisch kleiner. Bleibt

zu hoffen,das nicht zuviele

auf dieses Lockvogel Angebot

reinfallen!

Und sich dieses Schneeball System nicht Finanziert. Denn es wäre eh auch nur eine Frage der Zeit,bis es explodiert. Also überlegt es euch gut! Ohne Neugeld,kein

Überleben des System!

Wieso braucht es derart viele und teils undurchschaubare Banken-„Produkte“? Ist dies im Sinne der Kunden oder nur im Interesse der Banken? Ein herkömmliches Produkt hat eine 2-jährige Garantie, heisst dass das Mängelrisiko der Produkthersteller trägt und nicht wie bei Banken der Kunde oder gar der Staat (Steuerzahler). Solche „imaginäre“ Banken-Produkte gehören verboten! Wer sein Vermögen aufs Spiel setzen will, soll es doch im Casino riskieren und nicht noch via Bank den unbeteiligten Steuerzahler womöglich zur Kasse bieten. „Back to the roots“ sollte die anständige Devise der Banken sein.

Wann begreift es eigentlich der Letzte. Swissbanking wurde durch die Unterstützung der Nazis gross. Für Hitler waren die CH Banken wichtiger als das Rütli. Nach dem Krieg wurde das sogenannte Bankgeheimnis legendär. Offiziell:“Persönlichen Schutz für die Vermögensverhältnisse der Kundschaft“. Inoffiziell: „So viel Kohle wie möglich in die CH zu bringen. Die grosse Masse war unversteuertes Geld, aber auch Drogengelder sowie einige Diktatoren wurden mit offenen Armen empfangen, sowie Marcos z.B.“ Ein solch lukratives Geschäftsmodel kann man nicht einfach von heute auf morgen ersetzten.

Und sonst geht es gut?

Zuviel auf Telegram mit den Verschwörern unterwegs?

Für mich als UBS- Aktionär ist neben den hoffentlich mehr als 10’000 Kündigungen unter dem Personal in der Schweiz weiterhin sehr wichtig, dass das Kreditportfolio bereinigt wird.

Dass die UBS von maroden und unprofitablen Industriefirmen, sowie auch Immobilienbesitzern mehr Sicherheit und Liquidität fordert ist mehr als vernünftig und absolut gerechtfertigt.

Wenn die UBS als Big Player restriktiver wird, ziehen die anderen Banken in der Schweiz automatisch nach.

Ich bin als Aktionär nicht mehr bereit wie in der Corona Krise jede Bude zu retten, wenn sie nicht bei drei auf den Bäumen ist.

LOL – Sie wären der ERSTE Aktionär, der eine Bude gerettet hätte …!

Übrigens, solange KI und Automation noch zu ‚dumm‘ sind braucht es Mitarbeiter, die dies aufsetzen. Die arbeiten. Soviel zu den Kündigungen.

Warum war die UBS offline? Hat man zu viel bei der IT und dem IT-Personal eingespart?

Lieber einer Regiobank einen Minuszins bezahlen, als der UBS Geld anvertrauen!

🤯Hat gestern jemand Trump’s eigenes, neues AI Video gesehen?

Reaktion auf die free speech/no king

Wave? Er, im Kampfjet auf seine Bürger k….. – IQ/EQ ???

🏆Da können ja die kleinen u grossen Banken auch ziemlich salopp „agieren“. Wundert nichts mehr. Gewisse Jugendlichen nehmen das sicher auch gerne zum „Vorbild“. Momentan ist es noch Bauschaum & Konfetti hier… 🤯🤯🤯

Würden die Menschen, also auch Herr Lukas Hässig das Geldsystem verstehen, wäre die Bereitstellung und Administration der Weltwährung Buchungsziffern korrekt als Gemeinschaftsfunktion organisiert!

Die geistige Revolution, wie sie Henry Ford anmahnte kann nicht entstehen, weil die staatlich verordnete Dummheit, weltweit funktioniert!

Die Banken können weder die als arglistige Täuschung zu verstehende Pseudoliquidität der Zentralbank, noch die Kundenguthaben (Einlagen sind nicht möglich) und Eigenkapital für sich verwenden, denn sie verkörpern keine Wirtschaftsunternehmen. Verzinsung sinnlos!

Naja .. wieder mal clickbaiting …. auch andere Banken bieten solche Kombiprodukte an: https://www.tkb.ch/private/produkte/sparen-anlegen/tkb-duoinvest

Würden die Menschen, das Geldsystem verstehen, wäre die Bereitstellung und Administration der Weltwährung Buchungsziffern korrekt als Gemeinschaftsfunktion organisiert!

Die geistige Revolution, wie sie Henry Ford anmahnte kann nicht entstehen, weil die staatlich verordnete Dummheit, weltweit funktioniert!

Die Banken können weder die als arglistige Täuschung zu verstehende Pseudoliquidität der Zentralbank, noch die Kundenguthaben (Einlagen sind nicht möglich) und Eigenkapital für sich verwenden, denn sie verkörpern keine Wirtschaftsunternehmen. Verzinsung sinnlos!

Ich wurde bereits vor 4 Monaten von der CS zur UBS migriert und es hat alles tadellos funktioniert und bin bisher zufrieden mit dem Angebot der UBS ausser dass ich meine AMEX Platinum abgeben musste, diese wurde mit der Migration nicht übernommen, nachdem ich mit einer Kündigung drohte deswegen, konnte doch noch eine Lösung gefunden werden.

Cooles Schneebalsystem das sie hier wiedermal konstruiert haben! Denen fällt immer wieder was ein.

Funktioniert aber nur wenn Geld fliesst. Ansonsten aus die Maus Micky Maus!

Hey Leute

Rettet langsam euer Kapital

und zieht es ab! Zieht es in Transchen ab und verteilt es auf verschiedene Banken und Konten!

Grund:

Bankgarantie bis 100.000 Franken auf Kontoeinlage.

Jetzt habt ihr noch die Möglichkeit dazu. Die ganze Geschichte mit der UBS wird ein schreckliches Ende nehmen!

Glaubt es,oder nicht!

Aber danach bitte nicht Jammern; Hätte ich doch!

Weil dann ist Game Over!

Das Angebot ist so gut, dass nur wirklich Ahnungslose drauf reinfallen.

Bringt man 100k, so gehen 50k bei 1.4% aufs Konto, die andern 50k müssen in UBS-Produkte, die a) schlecht und b) teuer sind! TER von 1.6% oder 1.9% sind keine Seltenheit. Netto also zahlt man drauf.

Ist, wie wenn ich einen Golf kaufe mit einem 10% Abschlag auf den Listenpreis, aber noch einen ID7 mit Leasing zu 9.9% dazunehmen muss. Kann man machen, ist dann halt Ka*ke!

Eigentlich wollte ich meine Knete abziehen und zur ZKB gehen. Aber leider können Sie meine Kreditcard: Sberbank Visa Infinite Gold nicht händeln. Ich bleibe….

Kann dir die kostenlose Lidl plus wärmstens empfehlen!

Gazprom hat zurzeit auch super Schnäppchen…

Bauernfängerei wäre der klassische Ausdruck.

Die Verlustfonds der UBS sind meistens toxisch.

Einzeltitel via Swissquote und Beratung mit Perplexity oder Chatgpt anstatt Verkaufsschnorrer.

Das ist die Zukunft.

Kann ich meine Cumulus Punkte auch einlösen?

Keep in mind that a financial services provider also has requirements to meet.

Zu einer Vermögensverwaltungsbank – egal welcher – kann man nur gehen, wenn man sich abzocken lassen will. Selber anlegen, ist einfacher, vor allem muss man dann nur noch auf die Depotgebühren und die Währungsumrechnung achten. Aktien wie Indexfonds, Währungen beachten, kritisch auswählen, selber entscheiden. Aber Bankprodukte kaufen lassen – wer macht diesen Blödsinn noch? Der UBS Trick, 1.4% Zins, aber nur auf der Hälfte, und der Rest schmelzt via Gebühren dahin, dass man lieber keinen Zins bekommt. Wenn man noch welche hat, Hypotheken abzahlen.

Klassisches Lockvogelangebot, bei dem der Teufel garantiert in den Details steckt. Bei der UBS muss man es aber ganz schön nötig haben wenn man 1.4 % Zinsen anbietet, angesichts der Tatsache das Null und Negativzins vorherrscht. Hoffentlich sind die „Neukunden“ nicht zu arm dran…

Ich brauche keine 1.4% Zins,ich brauche eine Garantie bis zu 500000 ohne Negativzinsen und tiefere Kontoführungsgebühren da ich ja Online alles selber erledige.

Ausserdem sollen die Aufhören mit Beratung über Pensionierungen, die

Wollen deinen Vorsorgeausweis der Pensionskasse sehen um zu wissen wie solide du bist und dann stürzen sie dich ins verderben!!!😪😪😪

Sie drehen dir Dollar-Struckis an!

….1.4% für den Bünzlisparer…dafür werden nachher mit den Ersparnissen Hochrisikogeschäfte durch die UBS gemacht….wenn es klappt….sprudeln die Bonus wie wahnsinnig….wenn es in die Hosen geht….Anruf in Bern…und man bekommt ein paar Milliarden zur Unterstützung….To Big to fail….(So in etwa funktioniert dieser Zirkus….!!!

und in der Zwischenzeit stellt UBS inmitten von Entlassungen und Einstellungsstopps den „Chief AI Officer“ von JPM ein.

You need to get the basics right first people!

Diesen Frühling wollten wir uns mal über die Bedingungen erkundigen. 2 Schweizer. Kein Vermögen aber Renten. Wir hätten ein zu geringes Einkommen. Wir wurden nicht mal angehört. Darum: Zur UBS würde ich nie mehr gehen. Auch nicht wenn ich mehr Geld hätte. Hochmut kommt vor dem Fall. Aber ich hoffe nur unsere Regierung verschwendet nicht wieder Steuergelder um diese unmögliche Bank zu retten! Soll sie doch untergehen.

Wieso sollte eine Bank Sie anhören, wenn Sie kein Vermögen haben?!

Einmal mehr erzählt der Märchenonkel Lukas nur die halbe Geschichte.

Lukas spielt dabei bewusst mit dem Feuer. Er will den Anschein erwecken, dass die UBS einen Liquiditätsengpass hat. Er suggeriert zudem, dass die Migration nicht laufe und alle Systeme am Zusammenbrechen sind.

Fakten:

– solche Neugeld Aktionen sind nicht neu, macht jede Bank. Vom Neugeld gehen 50% zu 1.4% aufs Konto, 50% in Anlagen (an denen die UBS gut verdient

– am Samstag gab es einen hickup, bei mir hat alles funktioniert

– die Migration verläuft ohne grössere Probleme – erstaunlich bei der Grösse des Projekts

Das ist noch gar nichts. UBS unterhält, zusammen mit JP Morgan Chase, eine gigantische Silber Short Position. Wenn der Silberpreis vollends durch die Decke geht, haben wir ein grösseres Schlamassel. Ergo, kauft lieber Silber mit euren Moneten. Dann habt ihr wenigstens was davon. Aber besser nicht via UBS, gell.

Es gibt kein Neugeld mit 1,4%, sondern nur Max. 0,7%, da sie die Hälfte in Fonds investieren müssen. Das gibts seit ewigen Zeiten bei diversen Banken und wenn Leute wie sie darauf reinfallen, ist dann mangelnde Mathematikkenntnisse wohl das Hauptproblem.

Liebe Daumen nach unten Drücker!

Ihr gebt zu verstehen, dass Ihr das Geldsystem kognitiv nicht verkraften könnt! Erstaunlich, stehen wir doch im 21. JH., die geistige Revolution, wie sie von Henry Ford, in den 1940er Jahren angemahnt wurde bleibt aus, weil die staatlich verordnete Dummheit derart tief in das Bewusstsein verankert scheint!

Neugeld von wem? Neugeld wird aus dem Pseudoliquiditäts-Topf, erzeugt von der Zentralbank, mittels Bankkundenwanderung hin und her geschoben.

Diese Konstruktion dient der Illusion, das Kundenguthaben würde von der Kundschaft „eingelegt“!

UBS, beste IT aller CH-Banken, punkt

Obwohl ich die UBS wegen deren Arbeitskultur „nicht so feiere“ kann ich mit Sicherheit sagen, dass sie die beste und potenteste IT aller CH-Banken hat.

Fehler passieren und das wird sicherlich auch Konsequenzen haben, aber der Artikel hier suggeriert, dass die IT eine Katastrophe ist.

Ich kann euch bekräftigen, in allen anderen (Gross)Banken in der CH, bei welchen ich gearbeitet hatte, ist die IT ein „Witz“ im Vergleich zur UBS. (Performance, Skalierung, Grösse, Schutz der Kundendaten usw.).

Arbeite natürlich nicht mehr dort (Arbeitsklima)

„Nichts ging mehr, weder Twint noch E- noch Mobile-Banking. Computer down, total“: An besagtem Samstag stimmte nicht nur bei der UBS mit dem Internet einiges nicht. Es sah so aus, als ob die roten Globalisierer einen Probelauf für die Kontrolle des Internet starteten: Der Online Zugriff auf die Mainstreammedien von SRF über TagesAnzeiger und NZZ bis Watson und Blick funktionierte einwandfrei. Anders bei den alternativen Medien: Kein Zugriff zum Beispiel auf RT Deutsch, Uncut News und IP Paradeplatz.