Es sind keine zwei Wochen vergangen seit der Hiobsbotschaft aus Vevey zu den enttäuschenden 9-Monatszahlen und einem weltweiten Abbau von 16’000 Stellen innert 2 Jahren.

Die News vom neuen CEO, Philipp Navratil, verhalf der Aktie zu einem kurzlebigen Kursprung. Die Euphorie ist zwischenzeitlich bereits wieder verpufft.

Die Entlassungsübung kostet 2 Milliarden, bevor die erhofften jährlichen Einsparungen ab 2028 so richtig zu wirken beginnen sollten.

Nun meldet sich S&P Global Ratings (S&P) zu Wort: „Outlook revised to negative on slower deleveraging prospects“, heisst es aus Mailand.

Das AA-/A-1+ Rating wird für den Moment bestätigt.

Die Rating-Auguren schreiben Klartext: Die Nettoverschuldungsquote sei auf Dauer für ein AA- Rating nicht mehr angemessen.

Nestlé hat sich im letzten Jahrzehnt in eine vollständige Blockade manövriert.

Wie hier und in anderen Medien beleuchtet wurde, geht es primär um die Bilanzstruktur. Diese ist in der Ära Bulcke aus dem Ruder gelaufen.

Stetig steigende Dividendenzahlungen und Aktienrückkaufsprogramme von über 50 Milliarden sind massgeblich mit neuen Schulden finanziert worden.

Diese haben sich auf rund 60 Milliarden vervierfacht. Das Ende der Fahnenstange sei erreicht, denn weitere Schulden würden unweigerlich zu einem Downgrade auf „Single A“ Status führen, so die Mahnung von S&P.

Die Finanzierungskosten in allen Währungen würden in einem solchen Szenario um einige Dutzend Basispunkte steigen.

Schuldenabbau ist also die Vorgabe. Wäre, denn hier liegt für Nestlé das grosse Problem: Der erwartete Cash-flow ist ungenügend.

Neben den anstehenden einmaligen Restrukturierungskosten in Milliardenhöhe und den generellen operativen Herausforderung in der Lebensmittelbranche wiegt das Versprechen einer stets leicht steigenden Dividende schwer.

Kostenpunkt: Rund 8 Milliarden. Das jährlich, in Schweizer Franken. Dafür braucht es im gegenwärtigen und wohl auch künftigen Devisenumfeld stets mehr Dollars, Euros, Yens.

„Unsere langjährige Dividendenpolitik wollen wir beibehalten“, schreibt der Nahrungsmittelriese in der Medienmitteilung zu den letzten Quartalszahlen.

Das Thema hat Sprengkraft, vor allem in der Schweiz. Jeder und jede in der Heimbasis ist direkt oder indirekt über die AHV und die Pensionkasse in Nestlé investiert.

Würde die Nestlé-Dividende erstmalig sinken, und im Extremszenario sogar für ein oder zwei Jahre ganz ausfallen, so reduzierte sich auch die jährliche Performance der Spar- und Pensionsanlagen von Hundertausender Schweizer.

Fast dramatischer für die Firma in diesem globalen, extrem kompetitiven und immer mehr reguliertem Branchenumfeld ist die Tatsache, dass sich Nestlé strategisch nicht weiter entwickeln kann.

So schreibt S&P deutsch und deutlich: „We would also view negatively the group entering a large scale debt-financed acquisition without monetizing its investment in L’Oréal“.

Die 20 Prozent L’Oréal-Beteiligung mit einem Wert von derzeit rund 37 Milliarden rückt somit ins Zentrum für einen mittelfristigen Ausweg aus dem finanziellen und strategischen Morast.

Nur, für einen Verkauf oder Teilverkauf bräuchte es zuerst einen Käufer, und bei L’Oréal ist es generell „kompliziert“ bei den Besitzustrukturen.

Ein Deal würde branchenüblich nur bei einem Abschlag von 5 bis 10 Prozent zustande kommen und müsste auch regulatorisch genehmigt werden, wohl nicht nur in einem Land.

Der angekündigte Turnaround bei der internen Unternehmenskultur mit immer noch weit über 250’000 Beschäftigten ist ein Herkules-Akt der Extraklasse.

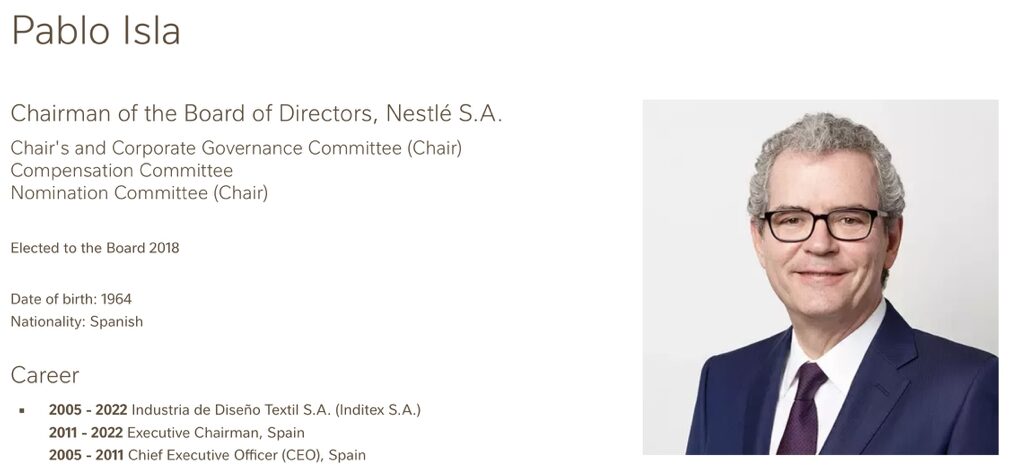

Bereits in den ersten Monaten schlägt die Stunde von Pablo Isla, dem neuen Verwaltungsratspräsidenten. Er muss nach der Ära Gut-Brabeck-Bulcke eine Nestlé 2.0 entwerfen und als Sanierer vorausgehen.

Dazu zählt eine radikale Zäsur mit der Vergangenheit. Alles Wertlose in der Bilanz müsste schonungslos abgeschrieben, Problembereiche abgestossen und Bussen bezahlt werden.

Und dem Cash rigoros Sorge getragen werden. Auch wenn das hiesse, dass für einmal die Aktionäre weniger oder gar nichts bekommen.

Denn 2025 geht bereits jetzt als Ausnahmejahr, als „ein Jahr zum Vergessen“, in die Geschichte von Nestlé ein.

Ich dachte immer, Nestlé verdiene sein Geld mit der Produktion und dem Verkauf von Lebensmitteln, zu Preisen, die Dank der Marke (dem „Brand“) „Nestlé“ etwas höher sind als die der meisten Konkurrenten.

Man hört aber nichts zu einer Bereinigung/Änderung der Produktpalette, Änderung der Preispolitik, Ankurbelung der Verkaufszahlen, oder ähnliches. Alles, was man hört, sind News zu irgendwelchen Bilanzspielchen oder Verkauf von Kronjuwelen. Das klingt immer mehr nach ‚rearranging the deck chairs on the Titanic after it has hit the iceberg‘.

der meines Erachtens nix taugt und im übrigen wäre es vorteihaft mal die USA seriös zu bewerten. Das ganze Ami – Casino geht mir langsam auf den Sack.

S&P Ein privater Verein:

Da haben Sie nicht unrecht. Diese Beratungs- und Bewertungsunternehmen haben bei solchen Bewertungen ihre eignen – oder die jemand anderes – Interessen im Blick und bewerten hoch oder runter auf Auftrag. Es ist alles eine große Illusion, um Geld dorthin zu steuern, wo es hin soll – und das ist nicht zu mir, offensichtlich.

Allerdings beruht meine Aussage auf eigenen Beobachtungen, nicht auf S&P et al., und was die Nestlé Führung alles so plant, weiß ich natürlich nicht, ich bin ja da auch nicht ‚plugged-in‘.

… im Maschinenraum. Aber auf den Rest dieser Firma und deren überteuerte und sehr ungesunde Produkte kann ich persönlich gut verzichten.

Leider sind unfähige, arrogante Mänätscherlis mit unverschämten Selbstbereicherungsabsichten zur Erbkrankheit der CH-Wirtschaft geworden.

Es werden von diesen Leuten auch lieber Dumping-PFZ-ler angestellt, als Ü45-Schweizern eine Chance zu geben. Hauptsache die Boni 💰 für’s Versagen kommen pünktlich…

Oha – da hat sich wohl einer nie extern weitergebildet. Und glaubt im Jahr 2025 genügt ein Sek A (oder B?) Abschluss und gaaaanz viel Erfahrung für den Rest des Lebens?

Willkommen in der Wirklichkeit!

Gestern bei CHF 80.38 verkauft und in phys.Gold reinvestiert.

Too little, too late.

Gold, die destruktive Antwort auf alles.

Ob das gut kommt??

Die Aktie lahmt schon seit Jahren, der Markt hat schon lange eingepreist, dass die momentane Dividendenpolitik und der Schuldenberg nicht nachhaltig sind. Nur Investoren mit High Dividend Strategien müssen jetzt noch über die Bücher.

Die Interessen der Aktionäre beschränken sich auf Dividendenauszahlung und Kurssteigerung der Aktie (was im Fall von Nestlé durch Aktienrückkäufe künstlich erzeugt wurde). Die CEOs haben nur ihren Bonus im Blick.

Beide Interessengruppen setzen sich nicht für das langfristige Wohlergehen des Unternehmens ein – so werden Unternehmen von innen ausgehöhlt und zerstört. Man entzieht ihnen die notwendigen finanziellen Rücklagen, um in schwierigen Zeiten eine strategische Neuausrichtung vornehmen zu können.

Der Verkauf der L’Oréal-Beteiligung würde das Problem nur übertünchen, statt es zu lösen.

Financial engineering par excellence über die Jahre mit einem sehr klaren und erschreckenden Fazit:

Auch eine Nestle kann auf Dauer nicht mehr Geld ausgeben als sie mit dem operativen Cash Flow generiert – und der wurde immer mieser… (Dies haben neben Nestle offensichtlich auch viele Politiker nicht verstanden wenn die Verschuldungsgrade vieler Länder betrachtet werden – auch an den immer schwächeren Ratings zu erkennen)

Bulck & Co. finden daher sicher ein schönes Plätzchen in der Politik…

Nestlé „verdiente“ sein Geld mit zum Teil moralisch fragwürdigen Aktionen (giftige Kindernahrung, Wasser-Raub in Drittweltländern, etc.). Dass nun Stellen wegfallen ist nicht per se schlecht: potentiell bis zu 300’000 Personen weniger, welche dem Verbrechen dienen.

Man fragt sich, warum in den letzten Jahren so viele einst glamouröse Schweizer Firmen so schlecht abschneiden. Will man die Schweiz kaputt machen ?

100%

ja, die Elite ist seit vielen Jahren daran.

Die ganze Schweiz ein Irrenhaufen.

Zentrale sitzt in Bern und Zürich.

Echt geniale Menschen, die sich gegenseitig zerstören!

Niemand will die Schweiz kaputt machen, das schaffen wir schon alleine.

Es sind die Führungspersonen die in den Schweizer Firmen, die das Elend verbreiten.

Swissair, Credit Suisse, Migros, nur um ein paar Beispiele zu nennen. Migros lebt noch, aber das Wasser steht ihnen bis zum Hals.

Nestle hat auch Probleme, aber sie können immer noch die Loreal Beteiligung verkaufen, wenn es nötig wird.

Ich wiederhole mich. Es ist eine Schande, was für unfähige, geldgierige Spitzenmanager in gewissen Schweizer Firmen am Werk sind. Aber die grossen Löhne und Boni kassieren, da sind sie Weltmeister.

Bei tiefen Zinsen macht man gerne Schulden. Nur, auch diese Schulden klopfen irgendwann wieder an der Türe.

Ohne massiven Abbau bei Personal und dem Verkauf unlogischer Bereiche wird es nicht gehen.

Der Inditex Mann wird dies sicher lösen. Denn er hat Erfahrungen mit Low Cost und muss sich nicht um Heimatschutz kümmern. Bin zuversichtlich, würde die Aktie aber nicht kaufen.

Das Hauptproblem von Nestlé sind nicht die Finanzen, sondern das problematische Marketingkonzept: Nestlé bewirtschaftet viel zu viel mittelprächtige Produkte und Marken (über2000), die zu überhöhten Preisen verkauft werden. Der Detailhandel ist immer weniger bereit, diese Preise zu bezahlen und setzt Nestlé mit Boykotten unter Druck. Gleichzeitig weichen die Konsumenten immer mehr auf die günstige, qualitativ ebenbürtigen Eigenmarken aus.

Don Pablo ist seit 7 Jahren im VR. Ist er Teil des Problems oder Teil der Lösung?

Es ist wahr: wir hirnlosen Anleger haben es uns zu bequem gemacht. Die steigende Verschuldung der letzten Jahre (Bilanzoptimierung…) wollten wir nicht berücksichtigen. Letztlich selber schuld.

Dem VR einer Gesellschaft, die – vor dem Hintergrund, dass deren Verkäufe (und deren Profite) seit einer mehr als einer Dekade stagnieren – von „permanent steigenden Dividenden palavert“, ist nicht mehr zu helfen …

… denen ist zu verdanken, dass Nestlé auf Fremdmitteln von 100 Milliarden sitzt (p.m., so zum Vergleich: das Eigenkapital der UBS beträgt 70 Milliarden) …

elleXX sagt schon seit Jahren investiert nicht in Nestle. Anstatt sich nur über elleXX lustig zu machen würdet ihr besser hinhören!

Eine Firma kann product-driven (zBsp Apple) oder financial-driven (zBsp Nestlé) gefuehrt werden.

Das Business-Modell von Nestlé ist sehr einfach: kaufe guenstig product-driven gefuehrte Firmen, die aktuell einen Finanzengpass durchmachen, nehme sie ins eigene Portfolio auf und fuehre sie financial-driven weiter.

Das geht auf Dauer nicht. Die Produkte koennen sich so nicht mehr verbessern: die Qualitaet stagniert.

Nestlé ist nicht schlechter geworden.

Die Konkurrenz ist besser geworden.

Punktlandung. Und das trifft wohl auf geschätzte >90% der Schweizer Multis und Grösstunternehmen zu. Nach den Bereinigungen in den ’80ern und ’90ern wurden zwar die Führungsspitzen vielerorts teuer an Ausländer übertragen, aber die oftmals toxisch durchtränkten und deshalb blockierten Umgebungen blieben und liessen viele dieser Läden auflaufen. Finanzsteuerung, IT etc. sind nun mal blosse Supportfunktionen, aber keine Geschäftsträger, und über das Fehlen von kulturell kompatiblen Führungsstrategien bis in die Maschinenräume hinein schlägt sich aber langfristig jeder Betrieb immer selber.

Schön wär’s…

Sie kauften leider nie günstig zu sondern ganz im Gegenteil viel zu teuer zu. Wert waren die Zukäufe meist wenig, das gilt sogar für die eigenen Aktien leider, die ja auch für viel Geld gekauft wurden.

Dafür wurde billig verkauft, wie zB Schoeller. Eis geht doch immer…

„Wer zu spät kommt, den bestraft das Leben“. Das wussten Profis schon lange. Der hochkarätige VR offenbar nicht. Fremdgehypte, eigennutzenorientierte und (selbst)verliebte Manager haben der Seele dieser Firma dem Rest gegeben. Vetternwirtschaft war das Sahnehäubchen auf der Kaffeetasse.

Ich habe Nestle schon längst verkauft und nie bereut. Die habe ich in meinem Depot für immer gesperrt und Stadler Rail auch, das empfehle ich jedem Anleger.

Habe gelernt, dass Dividenden aus den Gewinnen bezahlt werden und nicht durch Aufnahme von Fremdkapital.

Heute scheint alles anders zu sein.

Viele versuchen die Schweiz schlecht zu machen.

So behauptet die NZZ heute die Schweiz sei vor allem grosszügig mit sich selber. Dies weil wir 32 Milliarden für unseren Sozialstaat ausgeben. Für das Ausland aber nur 10 % davon.

Woher hat die NZZ diese Zahlen ?? Wieviel bezahlen wir für die Zuwanderer hier ?? Wieviel Geld fliesst ins Ausland über andere Kanäle ??

Saudummes Geschwätz von der NZZ!

Andere Staaten müssen für sich selbst sorgen. Die haben eigene Zentralbanken und Banken, wo sie sich selbst verschulden können, um sich selbst zu helfen, so wie es hier geschieht. Es muss daran erinnert werden, dass die Währungen immer durch Verschuldung entstehen.

Wir müssen uns doch nicht für andere Staaten verschulden.

Auch der Bund hat schon zu viele Milliarden Schulden angehäuft. Reichtum sieht anders aus! Für das Ausland müssen wir unsere Steuern sicher nicht zweckentfremdet verschleudern, denn dort sind wir nicht steuerpflichtig.

Panikmache! Zugegeben, Nestlé hat hausgemachte Probleme. Aber der VRP und der neue CEO haben sich hierzu klar positioniert. Das Wasser-Business und auch Petcare dürften kurz bis mittelfristig verkauft werden. Damit alleine werden ca. 15‘000 Arbeitsplätze auf einmal „bereinigt“ und dies ohne Abgangsentschädigung! Damit werden auch Schulden „verkauft“. Weitere Einheiten dürften folgen.

Übrigens muss der L‘Oreal-Anteil nicht zwingend mit Discount verkauft werden. Nestlé könnte eine Exchangable Note emittieren, die in L‘Oreal gewandelt kann. Tiefe Zinskosten und Verkauf mit Prämie!!

Sicherlich würde das eine Top Teer Beratung empfehlen. Und auch gleich einen lachenden Käufer organisieren aus US.

Wenn es wirklich hart kommt, kann man den Börsenkurs mit ein paar Entlassungen wieder nach oben treiben.

Ich mache das im Notfall immer so.

Die Dividende allein ist nicht das Problem, diese kann problemlos mit dem generierten Cash-Flow bezahlt werden, hier muss sich Nestle mit anderen Konkurrenten messen (Danone, Mondelez, etc.)

Das wahre Problem ist der Kauf unrentabler Unternehmen – teuer gekauft, ungenügender Gewinnbeitrag, und dann vor allem die Aktienrückkäufe teilweise mit Fremdkapital finanziert, anschliessend werden die Aktien vernichtet.

–

Die Dividendenzahlungen sind nicht das Problem und durch Cash-Flow/Gewinn zu genüge gedeckt. So sollte, wenn die Aktienrückkäufe endlich abgeschlossen sind ein Überschuss von 1-2Mia bleiben um den Schuldenabbau zu beginnen. Zudem steht das Wasser und Vitamingeschäft vor dem Verkauf. Wahrscheinlich wurden bei Nestle fehler gemacht, aber dieses ganze schlechtreden ist auch nicht angebracht, besonders, wenn man denken würde, dass Nestle USD bilanzieren würde…

Eine Senkung oder gar Streichung der Dividende würde NESN aus dem exklusiven Club der Dividendearistokraten und aus den entsprechenden ETF hinauskatapultieren. Seit 66 Jahren keine Senkung, seit 30 Jahren jährliche Steigerung, einen solchen Track Record sollte man nicht einfach so wegwerfen. Das wäre auch schlecht für den Kurs der „Sparbuchaktie“.

Anstatt Galderma seinerzeit für lumpige 10 Mia. Fr. zu verscherbeln, hätte man dieses Juwel besser in eigener Regie zum Funkeln gebracht. Bei einem späteren Verkauf zu einem deutlich höheren Preis hätte ein Schuldenabbau erste Priorität haben sollen, statt Aktienrückkäufe etc. Hätte, hätte, hätte……

Die Sozialkosten die wir Schweizer laut NZZ verursachen und dafür zu wenig ins Ausland schicken:

Wie man kürzlich lesen konnte, wurde in Zürich ein 39 jähriger Familienvater zusammengeschlagen. Beteiligt waren ein 27-jähriger – ich zitiere – «dunkelhäutiger Schweizer IV-Rentner mit drei Vorstrafen». Er behauptete, das Opfer lediglich «geschubst» zu haben. Ein weiterer Täter war ein 30-jähriger, «vierfach vorbestrafter ebenfalls IV-Rentner» aus Kamerun, angeblich mit «paranoider Schizophrenie».

So viel zu den Sozialkosten der Schweizer die laut NZZ zu hoch sind.

Diese Firma hat ein grundsätzliches Problem, welches ihr durch das Auftreten diverser grössenwahnsinniger Häuplinge erst entstanden ist: Die Leute merken langsam den absurden Widerspruch zwischen dem Auftritt der letzten CEOs und dem lächerlichen Geschäftsmodell mit Katzenfutter anrühren, Kaffee mahlen, Wasser in Plastic abfüllen, Schokolade und getrocknete Milch einpacken und dazu noch George Clooney mit seinen nutzlosen Alukäpseli on top. Wer es mit so einer lustigen Freakshow trotzdem auf viele Börsenmilliarden gebracht hat, sollte sich zumindest maximal unauffällig verhalten können.

Hauptsache die Nestle ex VRP Brabeck und Bulcke garnieren je 11 resp. 5 Mio. Fr. Dividende p.a.

Verschiedene Top Shots von Schweizer Banken haben mir die Aktie beim Top empfohlen mit den Begründungen:

Bilanz: seriös

Gewinn: steigend

Dividenden: steigend

Produkte: Innovativ

Management: seriös, verantwortungsvoll und für die Zukunft fit

Geschäftsmodell:gut aufgestellte Firma mit nachhaltigem Geschäftsmodell.

Zum Glück habe ich nicht gekauft, weil mir die Schuldensituation nicht gefiel

Wenn Schweizer Unternehmen und Behörden negativ auffallen, ist generell so viel Müll, Arroganz, Überhebkichkeit, Lutschen und Unprofessionalität drin, dass Norovirus-Symptomatik in Zuckerschlecken umgetauft werden müsste.

Es wurden natürlich große Fehler gemacht:

– Eis (Schoeller!) billig an PAI Partners

– Galderma billig verscherbelt

– Loreal bereits ein kleiner Teil abgestossen

Etc.

Gekauft wurden viele Tabletten etc. Nahrungsergänzungsmittel, alle Dinge mit denen kein (nicht genügend) Geld verdient wird.

– Pizza soll ebenfalls weg an PAI Partners

– jetzt soll Wasser an PAI Partners Private Equity.

– Loreal soll abgestossen werden

Stattdessen:

– Dividende reduzieren

– Aktienrückkäufe aussetzen

– unnütze Aquisitionen sein lassen

– ev Fehler beheben und die Nahrungsergänzungsmittel wieder verkaufen