Kaspar& gehörte zu den Hype-Fintechs des Schweizer Bankenlands. Jetzt gesellt sich das in den Medien hochgejubelte Neo-Anlagehaus zu vielen, die sang- und klanglos untergehen.

Das Ende erreichte die Kunden am Donnerstag. Man werde sich auf den „Service für Banken in der Schweiz“ beschränken, liess Kaspar& die verdutzte Klientel wissen.

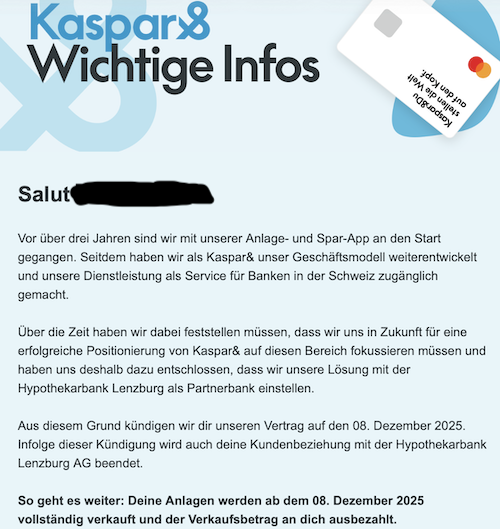

„Aus diesem Grund kündigen wir dir unseren Vertrag auf den 08. Dezember 2025. Infolge dieser Kündigung wird auch deine Kundenbeziehung mit der Hypothekarbank Lenzburg AG beendet.“

Das Beste folgt weiter unten.

„Wenn du statt einer Auszahlung deine Anlagen auf ein Depot einer anderen Bank in der Schweiz wünschst, bitten wir dich bis zum 07. Dezember die dazu nötigen Angaben per E-Mail an help@kasparund.ch zu schicken.“

Und dann kommts: „Bitte beachte, dass pro Anlagefonds für den Transfer Gebühren von CHF 100 anfallen.“

Fulminante Pleite hinlegen, dann die Kunden zum Abschluss mit einer horrenden Schluss-Gebühr plagen:

Willkommen bei den Super-Swiss-Startups.

Kaspar& haute vor Jahresfrist noch richtig auf die Pauke.

Im Herbst 2024 meinte ihr Chef in einem „bezahlten Beitrag“ auf Blick: „Schweizer Start-up hilft beim Anlegen“.

Es ging ums virtuelle Wechselgeld, also wenn man nach dem Essen mit Twint oder Apple bezahlt und dann den Rappen-Betrag bis zum nächsten Franken investieren möchte.

„Bei jeder Kartenzahlung wird automatisch auf den nächsten Franken aufgerundet und das Wechselgeld nachhaltig in Anlagefonds investiert“, meinte der Kaspar-CEO im Blick.

Man könne dann noch den Turbo zünden und den Kleinbetrag mit „Faktor 2 bis 10 multiplizieren“.

Das Geld würde „jeweils nach einer zuvor ausgewählten Anlagestrategie investiert“.

Der Beitrag erschien Ende September 2024. „Kaspar& wurde vom Wirtschaftsmagazin Bilanz als eines der Top-3-Unternehmen 2024 in Sachen Innovationskultur ausgezeichnet“, hiess es.

Letzte Woche gabs zum Express-Aus neben neuen Horror-Gebühren ein halbherziges Sorry.

„Wir bedauern sehr, dass die gemeinsame Reise an dieser Stelle nicht weitergehen kann und hoffen, dass wir dir bis hierher eine tolle Erfahrung bieten konnten.“

Mehr Kühn als toll war die aufgeführte Show.

Die Idee mit dem Aufrunden entpuppte sich als Kopfgeburt: Die erwartete Nachfrage blieb aus. Jetzt brechen die Macher die Zelte in Panik ab – innert 2 Wochen. Offenbar pressiert es. Kasse leer?

Gemäss Bilanz eines der Top 3-Unternehmen 2024! So schnell kann es gehen und man verschwindet von den vorderen Rängen im Nirwana. Leider wird bei solchen Rankings immer nur die halbe Wahrheit erzählt respektive es werden Grundlagen zurecht gelegt welche demjenigen passend sind welcher solche Rankings erstellt. Notabene ein gute Geschäftsmodell geworden da man im Nachgang Banner etc. bestellen kann welche dann in den Fillialen sichtbar gemacht werden. Vielleicht gibt es auch mal ein Ranking das wie folgt lautet: Was ist eigentlich aus xxx geworden 😉

Wer einem Ringier Medium glaubt, ist selber schuld. Fast alles bezahlte Propaganda, was Blick und Co. dem gehirngewaschenen Schweizervolk unterjubelt. Blick und Co. sind mitverantwortlich dafür, dass die Schweiz an die Horror EU ausgeliefert werden soll, mit diesem erbärmlichen EU-Unterwerfungsvertrag. Die Abstimmungsstrategen warten nur auf den richtigen Zeitpunkt für die Ansetzung des Abstimmungstermins. Sobald die vom Bund bezahlten PR Strategen grünes Licht geben, lassen Jens und Co. los und die Schweiz ist Vergangenheit. Guterres an Jens: Gut gemacht.

Es scheint ein chronisches Problem bei den Start-ups zu sein, dass man Geschäftsmodelle entwickelt, für die es keine Kunden gibt. Ein weiteres Problem ist, man fokussiert sich auf tolle Reportagen und Preise, und vergisst dabei Geld zu verdienen.

Die Start-up Formel wäre aber einfach:

1. Tolle Idee 2. Hoher Kundennutzen 3. Sichere Finanzierung 4. Agressive Vermarktung

1. Geschäftsmodell

Henry Ford soll gesagt haben, dass seine Kunden sich schnellere Pferde wünschten.

Es ist eben nicht klar welche Geschäftsmodelle erfolgreich sind und wo die echten Bedürfnisse liegen.

2. Aufwand wird grösser und der Kundennutzen kleiner.

3. Eine tolle Idee reicht nicht. Es braucht eine technische Innovation die auch schützbar sein muss.

4. Fintech haben schlicht sehr wenig Wertschöpfung. Daher sind sie nicht schnell genug skalierbar bei tiefem ROI.

5. Gute Startups sind selten in der Öffentlichkeit und sicher nicht in der Höhle der Löwen.

wieso hast du die Formel eigentlich nicht für dich angewendet, Palfner?

Ausser aggressiven Gelabere hört man von dir ja nichts!

@Gründer: Ja hab doch glatt den wichtigsten Punkt vergessen. Glück.

@Marco: Ganz einfach, meine Firma gibts seit mehr als 20 Jahren. Bin kein Start-up, habe keine weltbewegende Geschäftsidee die man patentieren kann und bin als Lieferant mit allen gehandelten Produkten komplett austauschbar. Einziger Kundenutzen sind tiefe Preise. Fokus auf einen einzigen USP kann auch funktionieren. Muss aber nicht.

ah, verstehe, Palfner!

Kundennutzen = tiefe Preise

du verkaufst dich also billigst an Deppen?

ja, klingt nach souveränem Geschäftsmodell!

Liebe Grüsse, deine Elly

@Marco alias Elly. Ja genau. Wie Aldi, Lidl, Ikea, Temu, Shein, Ottos und weitere tausende erfolgreicher Discounter. Man bietet halt das, was der Kunde sucht.

Nein eben nicht: zuerst steht mal der Kundennutzen du musst ein Problem adressieren, ein tatsächliches das Menschen auch wirklich haben nicht eins das du dir im Elfenbeinturm als Doktorarbeit ausgedacht hast.

Die Poschetli Prolethen sind viel zu wenig nahe an den Leuten dran um deren Probleme zu kennen, die gehen von Ihrem Kollegenkreis aus.

Wir leben in einer Dienstleistungsgesellschaft, Dienstleistungen kannst du nie schützen, hier hebst du dich mit Service ab, ein echter Unternehmer hat auch keine Probleme mit Mitbewerbern, Konkurrenz belebt den Markt erst. Wer nur existieren kann weil er ein Patent lösen kann, in einer Gesellschaft die nichts produziert sollte sich auch mal gedanken machen ob er am richtigen Ort ist

wo der Depp noch Deppen bedienen darf!

@JUwelier: 90% der Unternehmen sind ersetzbar. Grosse Unternehmen kamen und gingen. Das ermöglicht Entwicklung/Verbesserung und Wohlstand für die Menschen. Man kann das auch Marktwirtschaft nennen. Aber alle diese Unternehmen schaffen auch Arbeitsplätze und zahlen Steuern.

Inyova next?

Ja, in Deutschland sind sie bereits seit einigen Wochen an der Abwicklung. Wird aber relativ geheim gehalten, keine Infos auf der Webseite. Aber versuch mal auf der DE Seite ein Konto zu eröffnen 😉

Oder das neuste Google-Review.

Es gibt da noch ein von Unternehmerinnen geführtes Finanz Startup, das auch gute Aussichten auf den ersten Platz der nächsten Pleite hat.

Habe noch nie von ‚Kaspar&‘ gehört. Leute, welche dort investiert hatten werden die 100 Franken pro Position als Lehrgeld hinnehmen müssen.

Wenn ich einen Prototypen eines Autos kaufe, dann nuss ich auch mit Kinderkrankheiten rechnen. So ist es eben auch mit halbbackenen „Alternativ-Banken“.

Stimmt so halt einfach nicht. Aber das war IP ja schon öfters egal.

Die wenigsten haben wohl so grosse Positionen, dass sich ein Transfer lohnt. Verkaufen und Geld zurück senden.

War auch ein Kaspärli-Theater.

Und wieder ein Start Up pleite. Dann noch am Schluss abkassieren.

Frechheit sondergleichen!

Stimmt halt einfach nicht, lieber Geri. Die sind weder Pleite noch kassieren die „am Schluss“ ab. Vielleicht besser mal nicht alles glauben, was auf IP publiziert wird. Wäre eine (wichtige) Lehre für viele Kommentarlinge hier!

Für Geld machen wir Elite-Medien ALLES!

Ein weiteres StartUp Unternehmen, das zeigt, dass man davor die Finger weglassen sollte. Die dienen nur dazu, die Gründer möglichst schnell reich zu machen, indem sie den Kunden und Investoren das Geld aus der Tasche ziehen (Taschendiebstahl im grossen Stil). Während die kleinen eine Anzeige erhalten und vor den Kadi müssen, werden die Grossen von den Zeitungen und Medien hochgejubelt.

völlig despektierlicher Kommentar. Ich kenne die Leute – die Investoren auszunehmen was das Letzte, was die wollten. Waren einfach etwas naiv, Gründer und Investoren und Hypi (bei letzterer hat das allerdings System).

Kasperle&? – so etwas kann es auch nur in der Schweiz geben! – Happy Kadaver!

Kasperle&? – so etwas kann es auch nur in der Schweiz geben! – Happy Kadaver!

Die Idee ganz beiläufig und mit jeder Zahlung zu sparen ist eigentlich nicht schlecht. Noch eine zusätzliche Karte und sicherstellen, dass immer genug Cash drauf ist, war wohl der Killer. Etablierte Player sollten dieses Modell jedoch aufnehmen und bei sich integrieren.

Gibt es schon länger bei Revolut. Funktioniert einwandfrei.

Die TKB hat das auch. Aufrunden zu Gunsten Fondssparplan oder auch aufs Sparkonto. Funktioniert einwandfrei!

Die TKB hat das? Stimmt, einfach in der wohl schlechtestmöglichen Version. Wie kann man so etwas nur live schalten? Konnten die nicht einfach Kaspar& engagieren? Die hätten das ja bestimmt besser hingekriegt!

Was sagt Frau Laery dazu?

die Antwort kennen wir schon, die Endsituation auch 🤩👍✌️

@Der Rückbauer

Ich bin mir fast sicher dass Frau Laery mit ihrem

Konstrukt ebenfalls scheitern wird. Man kann nicht ewig mit fremdem Geld leben!

🏆🧮🔎In der 9Mio Mini-Bubble CH, ist der Finanzmarkt halt schon SEHR dicht und SEHR lange von SEHR vielem, förmlich: durchtränkt. D.h. hier im 9Mio Markt als Finance Start-up „innovativ“ (???) mit einer 08/15 DigiPlattform durchzustarten ist ja wohl in sich schon ein Mathe. Witz-Case. Gibt’s Mathe noch, an den Mgmt. Hochschulen ? Reichts wenn man mal bei SRF moderiert hat?

Wir legen äussersten Wert auf Qualität, Ausdauer, Innovation und Durchsetzungsvermögen in unserer sozialen Erziehungs- und Ausbildungspolitik. Das hat uns an die Weltspitze gebracht.

Zum Glück ist mein Mann kein Nörgler und Motzer-Buenzli!

Gegenfrage: Gibt’s Orthographie bei dir, oder ist das Glückssache? Respektive bei dir war’s wohl häufiger Pech.

Eine bodenlose Frechheit

Bin ich froh, dass ich nie investiert habe.

Bodenlose Frechheit ist wohl eher dieser Artikel. Ich bin selber Kunde von Kaspar&, und in der gleichen Nachricht steht klipp und klar: Das Geld kann man sich gratis und ohne Kosten auszahlen lassen, wie gewohnt.

Ja Poschetli Prolethen, die besser am Stammtisch bei LSD Visionen geblieben wären anstatt wirklich was aufzumachen.

Der Name Kasper gefällt und passt auch mal gut.

Kasper sind es nähmlich die Kasperlitheater aufführen natürlich nie mit dem eigenen Geld….

Die Hypi ist eh eine Land-, Wald- und Wiesenbank.

Man weiss in der Industrie ziemlich gut, wieviel AuM es braucht, um rentabel zu sein. Mit Aufrunden kommt man in der Schweiz einfach nicht auf einen grünen Zweig. Ich verstehe nicht, weshalb man das nicht einsehen wollte. Zumal die Idee auch einfach zu kopieren ist. Eine grosse Bank mit vielen Kunden kann so was einführen als Gadget dank Synergien bei Kundschaft, Systemen und Produkten. Aber B2C als Startup, nie und nimmer in der Schweiz.

Wir brauchen START-UPS. Wir brauchen ein ECOSYSTEM. WHU ist Wald-und Wiesen-Uni. Wir sind die Sieger! start-ups! Reichtum!!

Irreführender Titel! Kaspar& reduziert auf B2B, das ist schwer genug.

Dann schneuz ich mir lieber den Kaspar…

Das ist ein Armutszeugnis, einen solchen Artikel zu schreiben. Es geht hier schliesslich auch um Gründerinnen, Gründer und Unternehmer, die viel Persönliches riskiert haben, um ein neues Geschäft aufzubauen. Gerade am Anfang weiss man eben nicht genau, in welche Richtung sich ein Business entwickeln wird.Ein Gründer-Bashing, wie es hier betrieben wird, ist eine absolute Unverschämtheit! Wir sollten froh sein, dass es noch Menschen gibt, die solche Risiken eingehen, und Scheitern gehört dazu. Die Gebühren fallen zudem sicher nicht bei K& an. Jeder, der CH Banken kennt, weiss wer daran verdient.

Wenn du Skin im the Game hast bist du Gründer, wer mit Poschettli une Visionen das Geld anderer Vebrennt weniger….

Grundsätzlich ist es sehr schade. App und support waren einwandfrei und es hat die Chance eröffnet die eigenen Finanzen selbst zu managen. Jedenfalls in löblichen Ansätzen. Im übrigen kann man sein erspartes kostenlos auf sein Refernzkonto der Wahl überweisen lassen. Es fallen besagte Kosten lediglich an, möchte man es auf ein gänzlich anderes Institut etc. überweisen. Also der Kuchen wird mal wieder heisser gebacken als gegessen. Ich fand Kaspar sehr gut gelöst! Ausserdem das bleibt noch zu erwähnen, gibt es wohl eine Anschlusslösung mit Acrevis, welche zusammen mit Kaspar weitermachen.

Seine Finanzen managet man selber.

Und wer das nicht kann, soll die Finger vor Kasperle und ähnlichem Bullshit lassen.

Zudem: wenn diese Kasperle Idee eine gute Idee gewesen wäre, hätten das Andere bereits längst eingeführt. Kreditkarten und Rundungsdifferenzen gibt es schon lange….

Ach mimimi, du bist ein ganz komischer Vogel.

Zuerst sagst du, dass man seine Finanzen selber managen soll, und wer das nicht kann soll es andere nicht machen lassen. Also was denn jetzt? Was machen die, die sich nicht mit den Finanzen beschäftigen können und/oder wollen? Ah, du siehst, gell? 😉

Und zweitens sagst du, dass es keine gute Idee gewesen sei, weil es sonst andere bereits gemacht hätten. Im nächsten Satz gibst du aber gerade ein Beispiel, bei dem es andere bereits gemacht HABEN.

Widerspruch um Widerspruch. Gratulation, ein Kommentar für die Tonne.

Ein Geldhaus welches mich mit „Du“ anschnorrt nehme ich aus Prinzip nicht für voll.

Nun ja, eine Fintech-Bude mehr, erst hochgejubelt und dann Schiffbruch! Wäre doch einmal interessant eine Übersicht zu erhalten von einst hochgejubelten und gehypten Fintech-Buden, bzw. der kümmerliche Rest heute aussieht und wer profitiert hat?

Ich finde es jeweils witzig, man will das Bankgeschäft over-engieeren, brauchen tut man es in Tat und Wahrheit nicht!

„Wechselgeld aufgerundet in ETF’s“: das sagt doch schon alles.

Ja, dass hier nämlich jemand das Deppenapostroph nicht kennt.

Tra tra trallala, de Kaspar& isch nümme da,

defür muss er no hundert Schtützli ha!

ich finde das erniedrigend ggü. Kaspar&-Investoren!

Zum Glück ist mein Mann kein Kasper! (oder Investor)

ich finde das erniedrigend ggü. Kaspar&-Investoren!

Zum Glück ist mein Mann kein Kasper! (oder Investor)

Welche Firma hast du denn aufgebaut, wenn man fragen darf? Ach, keine? Und du machst dich über Leute lustig, die es probiert haben? Wie erbärmlich.

groundhog day: ein blick VORHER in den HR auszug via zefix hilft immer

caveat emptor

Sehr traurig zu sehen, wieviel Schadenfreude in diesem Portal vorzufinden ist. Unsäglich, wie innovative Gründer, welche ein Risiko auf sich nehmen um neue Ideen zu verwirklichen hier zu Tode getrampelt werden.

Die Schweiz war mal ein Land von Machern. Was sich hier aber herumtummelt sind leider nur noch toxische Missgünstlinge!

Machern? Wann denn? Muss im letzten Jahrtausend gewesen sein.

Ausser Auslagern und Boniabzockerei war ja in den letzten 20-30 Jahren nix los.

Dem kann ich nur zustimmen. Diese Schadenfreude ist wirklich nur noch ekelhaft, nicht nur in den Kommentaren.

Null Empathie mit den Mitarbeitern, nur noch Neid und Missgunst.

Das Prinzip ist immer identisch: Man versucht an Gelder heranzukommen, die man anlegen kann. Für die Kunden muss es einigermassen lukrativ aussehen, sonst bringen sie ihr Geld nicht. Wirklich lukrativ ist es effektiv aber (nur) für die Betreiber – zumindest in der Theorie. Mit allen direkten und indirekten Fees rechnet man mit 2% der Marge.

Im Business Case hat man im ersten Jahr bestimmt mit 100’000 Kunden gerechnet, die pro Monat mindestens 100 Franken einzahlen, nach 3 Jahren zeigte der Plan 1 Milliarde Volumen. Erreicht wird kaum mehr als 5 Millionen haben. Die Seifenblase ist geplatzt.

2% Marge? Haha, und du nennst dich Realist? Deine Zahlen haben an allen Ecken und Enden nichts mit der Realität zu tun. Back to school, Junge!

@Ranglisten und Rankings: Auf den richtigen Abstimmungszeitpunkt über den EU Rahmenvertrag warten die linkextremistischen Globalisierer schon seit Jahren. Schon Burkhalter (war mal Bundesrat) liess uns vor Jahren drohen, die Geduld der EU mit uns sei am Ende und es gebe nur noch ein winziges Zeitfenster, in dem die Schweiz sich fügen könne. Von den vielen EU-Politikern, die damals, im Auftrag der SP, den Schweizern schlimmste Konsequenzen androhten, falls sie nicht JA stimmen, spielt heute keiner mehr irgend eine Rolle. Eine, eine Österreicherin, ist sogar nach Russland geflohen.

Immer wenn die Hypi ihre Finger im Spiel hat, läuft was schief.

Für den Masseverwalter und die Gläubigerbefriedigung muss ja auch auch noch was übrig bleiben, deshalb so könnte man spekulieren die 100 CHF Gebühren.

Fintech….. uralter, saurer Wein in einer neuen Verpackung mit viel Blingbling statt seriösem Geschäft.

Was war denn an diesem Fintech nicht seriös? Bitte nenne alle Punkte inklusive Quellen. Ich warte.

Ganz ein komischer Bericht. Kaspar& hat den Partner gewechselt. Neu geht es bei acrevis weiter und die Bank ist sehr sympatisch und es war sehr einfach bei dieser Kunde zu werden und auch Kaspar& wieder zu nutzen. Horrorgebühren gibt es keine. Meine Fonds wurden verkauft, mein Geld ist zurück auf meinem Konto (notabene mit rund +30% Rendite) und ich freue mich auf weitere Jahre mit Kaspar&. Hier kann sich auch ein Kleinanleger wie ich, sich top Produkte leisten und dies sehr benutzerfreundlich. Keine Ahnung wieso sie so hässig sind Herr Hässig? Eigentlich mochte ich IP aber das ist übel..