Einer der grossen Fonds mit Investments in hiesige mittelgrosse Industrie-Firmen gibt Rätsel auf.

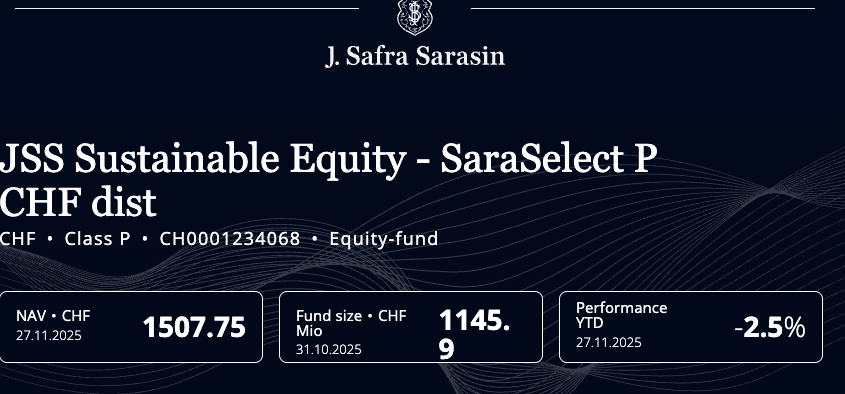

Es handelt sich um den SaraSelect der Safra Sarasin, die zu den wichtigsten Privatbanken des Bankenlandes aufgestiegen ist.

Der Fonds ist beeindruckend gross geworden. Auf dem Höhepunkt waren gegen 2 Milliarden Kunden-Gelder investiert.

Doch seit einer Weile ziehen die Anleger, allen voran Institutionelle wie PKs, ihre Gelder ab.

Sie verkaufen ihre Anteile am SaraSelect Sustainable Equity.

Massenhaft.

Per Ende Oktober betrug das Vermögen des Fonds noch gut 1,1 Milliarden Franken.

Grund ist die eigenartig schwache Performace. Sie lag letzte Woche bei -2,5 Prozent im bisherigen Jahresverlauf.

Wie ist das möglich? Die Schweizer Börse boomt. Der SMI mit den grössten Titeln stieg um 10 Prozent.

Aber auch einige Aktien, die im SaraSelect prominent enthalten sind, legten zu. Dottikon um über 50 Prozent, Belimo um über 20, Lindt&Sprüngli um mehr als 15 Prozent.

Die drei Titel haben viel Gewicht im SaraSelect. Ebenfalls wichtig sind Aktien von Firmen, die tauchten, darunter Sika und die Also Holding.

Doch insgesamt sollte der Fonds viel besser abschneiden. Das Minus von 2,5 Prozent passt nicht in die Landschaft von guten Schweizer Industriefirmen.

Man habe lange tolle Ergebnisse erzielt, so heisst die Medienstelle der Bank Safra auf Fragen zum SaraSelect.

„Recent performance was driven by unprecedented tariffs and a rotation away from cyclical names. With tariff measures now resolved, the portfolio remains well-positioned and aligned with the Fund’s longstanding, proven investment philosophy.“

Die Schuld wird also den Trump-Zöllen zugeschoben. Die hätten zur Flucht aus den helvetischen „Zyklikern“ geführt, wie Anleger die Industrie-Aktien nennen.

Die Safra-Medienstelle sieht keinen Grund zur Panik. Ganz im Gegenteil, sie sieht die Krise als idealen Einstiegs-Zeitpunkt.

„Historically, periods of relative underperformance in this asset class have often presented some of the most compelling entry points.“

Laut einem Insider überzeugen die Safra-Erklärungen nicht. Schon im letzten Jahr sei der Fonds bei der Performance im Minus geblieben.

Per Ende 2024 habe er noch 1,8 Milliarden Vermögen ausgewiesen, somit habe sich der Abfluss im 2025 massiv beschleunigt: 700 Millionen wurden abgezogen.

„Derzeit wollen viele Investoren ihre Anteile loswerden“, so die Quelle. „Man kann jederzeit Blöcke im Wert von 10 bis 20 Millionen kaufen.“

Das Problem des SaraSelect sei, dass praktisch alle grösseren Institutionellen Anteile am Fonds erworben hätten. Damit sei er schlicht zu gross geworden.

Das beschleunige jetzt die Spirale nach unten. „Wegen der gehäuften Rücknahmen müssen die Fonds-Manager die Aktien, in die der Fonds investiert hat, auf den Markt schmeissen.“

„Damit zerstört sich der Fonds selbst.“

Das grosse Fragezeichen sei, warum die Minus-Performance in den letzten zwei Jahren überhaupt eingetreten sei. Die Aktien der SaraSelect-Firmen könnten diesen Einbruch nicht erklären, sagt die Quelle.

„Es muss etwas vorgefallen sein, vermutlich eine Fehl-Spekulation.“ Die Medienstelle der Bank Safra betont, im Fonds würden keine Derivative eingesetzt.

„The Fund focuses on high-quality Swiss companies with strong balance sheets, durable advantages and structural growth prospects, with no leverage or derivatives.“

Wer in einen sog. gemanagten Fonds investiert, der ist selber schuld.

Genau! „sogenannt gemanaged“- immerhin schleicht er nicht dem Benchmark nach wie der beliebte Underperformer S&M Cap Fonds aus Zug, der seit Jahren den ETFs hinten nach schleicht ;-))

FuW abonnieren und die Schweizer Perlen selber suchen ist günstiger, macht mehr Spass und performt massiv besser, plus kann man sich an der GV noch gratis verpflegen. Kuros, Newron, Swissquote, Jungfrau Bahn, Orell Füssli…

FuW und alles was aus dieser (linken) Ecke kommt ist ein Witz! Finger weg!!

Und die Fondskosten fallen weg!

Ja klar, siehe Swiss Media Group, schlechtester IPO Europas

Sie haben wohl Newron und Kuros bei 2 Franken respektive Swissquote bei 20 Franken verpasst (wie von der FuW zum Kauf empfohlen), wären heute 1000% respektive 1500% mehr. Wenn diese Performance ein Witz ist darf ich dann Fragen wie Ihr Portfolio aussieht??

@FuW: Dann bitte auch an die „glorreichen“ Aktientipps wie Bystronic, Schweiter Technologies, Clariant etc. erinnern …

Viele JournalistInnen bei der FuW wirken, als wären sie mit der ultimativen Weisheit auf die Welt gekommen — genüsslich ausgelöffelt direkt aus dem goldenen Suppenteller der Erleuchtung

Umso erstaunlicher ist, dass diese Genies bei all ihrer angeblichen Brillanz noch immer ihr Dasein auf der Payroll der vor sich hin modernden TX Group fristen.

Hat nicht der Fondsmanager gewechselt? Und das Investment Controlling war in den Ferien.

Toll. Ein Fonds mit schlechter Performance bietet gute Einstiegsmöglichkeiten. Wer hat’s erfunden?

Man könnte doch einfach sagen, dass man dieses Jahr selber versemmelt hat. Weil Zölle und Trump und alle anderen Ausreden haben den gesammten Markt betroffen.

Die Schweizer Wirtschaft steht am Scheidepunkt. Was früher problemlos Gewinnn sprudeln liess (Zulieferung an Europäische Autoindustrie, Hersteller weltweit überpreister Medikamente), klappt nicht mehr so gut.

Des Weiteren waren die Bewertungen der Schweizer Aktientitel im Jahr 2021 astronomisch hoch und noch immer im Direktvergleich zum Ausland zu hoch.

Kein Wunder gibt es eine Durststrecke. Der besagte Fonds war schlicht zu konzentriert auf einzelnen Themen / Sektoren unterwegs. Da drücken die Verkäufe der eigenen Titel dann halt auch die Aktienpreise in den Keller.

Asset Inflation gehört?

illiquiden Titeln, nicht mit Themen und Sektoren. Das trifft den Nagel auf den Kopf. Und Sarasin Compliance checkt nichts.

Aber der Fonds ist dafür nachhaltig/sustainable und das ist ja voll lieb und eignet sich auch dank den vielen Assets im S&M Cap Bereich (2Mia?) für Private Banker der Grossbanken vorzüglich sagt die Fund Selection ;-))- Oder bezieht sich das „Sustainable“nur auf die nachhaltig schlechte Performance? Also es begann doch schon in 2024: -13.6% als der SPI über 6% lag……….

Geiz ist geil, die Familie spart dort alles zu Tode. Cost-Income unter 50%!!! Das wundert mich nicht, dass dann die Kunden drunter leiden, siehe US-Abteilung. Dort ist eine Assistentin CIO!!!!

Sparen sparen sparen, da hat mal wohl beim Portfolio manager die MBudget Variante erhalten. Siehe den traurigen US Bereich von Safra-Sarasin. Zu Tode gespart, dort haben sie eine ehemalige Assistentin als CIO und eine Compliance Dame die nicht mal weiss was U S A heisst.

Our clients like it!

Sparen sparen sparen, da hat mal wohl beim Portfolio manager die MBudget Variante erhalten. Bei einem Cost-Income von unter 50%n

Siehe den traurigen US Bereich von Safra-Sarasin. Zu Tode gespart, dort haben sie eine ehemalige Assistentin als CIO und eine Compliance Dame die nicht mal weiss was U S A heisst.

Die Renditen der Vermögensverwaltungsmandate sind seit Jahren ebenso mies… zumindest im Vergleich zu anderen Privatbanken ähnlicher Grösse. Dasselbe gilt übrigens auch für die LGT-Mandate, welcher unter dem Deckmäntelchen des Fürsts wurstelt…

Der Fonds SaraSelect wird von der J. Safra Sarasin Investmentfonds AG unter dem aktiven Management von VV Vermögensverwaltung AG mit Marc Possa als Portfolio-Manager verwaltet.

Der Fond ist zu gross geworden und die Auswahl an besten Schweizer Titel in diesem Segment, offenbar nicht reichhaltig genug. Einen ETF stattdessen in Betracht ziehen, beispielsweise den UBS SMIM ETF CHF dis. Dieser ETF ist in diesem Jahr bis jetzt 11.59% gestiegen.

Kein aktiver Anlagefond im SMIM-Bereich schlägt diesen ETF über 10 Jahre !!!

Ist das die UBS Marketingabteilung? Gibt über 20 Fonds die besser abschnitten als der UBS ETF…

@Buffet

Bleiben sie doch bei der Wahrheit. Ansonsten machen sie genaue Angaben über ihre These. Spreche von Anlagefonds vom Schweizer SMIM im Performance-Zeitraum von 10 Jahren.

Bei den Small/Mid Caps gibt es keinen Anlagefond, der über 10 Jahre den Index schlägt. KEINER.

Ein ETF in diesem Bereich bringt bessere Resultate. Kann iShares oder UBS-Produkt sein.

ETFs sind gut für Grossbanker PMs die sich risikoavers und ohne Arbeit dem Benchmark anlehenen wollen. BM Ergebnisse genügen da. Die PB Fonds-Research Regel (Doktrin UBS) „ein Fonds müsse gross sein“ stimmt bei S&M Caps Fonds aufgrund der Liquidität der Titel nicht und endet in schlechter Performance, da alles unbeweglich! Klein, agil und schnell muss es sein – also das Gegenteil des PB-Mantras. Auch andere beliebte&grosse S&M Cap Fonds aus Z ug managen BM-nah mit systematsischer Underperformance und liefern weitere Evidenz dazu. Kundeninteresse? kaum ;-))

Ich finde es äusserst spannend, wie Geldsystem-Banausen das Spielgeldvolumen einordnen. Sollte man nicht die Grundlagen verstehen, damit die Symptome auch korrekt zugeordnet werden können?

Wer den Sinn der Buchungsziffern als Weltwährung versteht, weiss haargenau, dass es um eine klare Trennung zwischen Geldsystem (Banken) und Wirtschaft (Verwendung der bereitgestellten Liquidität) geht!

Das geniale Geldsystem (Ziffernverwaltung) beinhaltet keine kaufm. wirtschaftliche Leistung, sondern das Kunstprodukt als Gegenwert der Leistung, ermöglicht die Bedürfnisabdeckung!

Wie ich schon mehrfach erwähnt habe, Fonds sind SCHLECHT, nur kleine Investoren kaufen Funds. Die Fonds oder „Fonds-Manager“ taugen nichts! Eigentlich ist die Idee nicht schlecht aber 97% der Fonds-MANGER sind absolute Nieten. Finger weg von Fonds. Kauf Dir ein Abo von z.B FuW und stelle Dir ein Portfollio selber zusammen. (Auch ETF sind nur Schrott) Es braucht nur etwas Zeit aber wenn Du keine Zeit hast Dich um Deine Finanzen zu nehmen, lass es auf dem Konto und werde armer.

@very true wealth

also da liegen sie definitiv falsch. Auf fundinfo oder morningstar können sie entsprechend nach den Kategorien filtern. Da finden sie Small Mid Cap Fonds die sind zum Teil 80% besser gewesen als der SMIM Index über 10 Jahre. Wo sie recht haben, ist dass mehr als 3/4 den Index nicht geschlagen haben. Aber das ist wie im Sport, nicht jeder kann an die WM fahren, das heisst aber nicht im Umkehrschluss keiner kann gut Fussball spielen.

@Hans Zehnder

Das Mutual Fund Screening mit ranking list hat Morningstar kürzlich aus Kostengründen aufgegeben. Fundinfo und TradingView hat auch keine ranking list von mutual funds. e-fundresearch hat eine solche Liste über maximal 5 Jahre.

Erinnere mich beispielsweise noch an das Small/mid cap-Produkt von 3V Invest. War einige Jahre Top und danach ein gewaltiger Einbruch über viele Jahre….

https://e-fundresearch.com/insights/fundranking/suche?page=1&sort=performance&sort_order=desc&period=ytd&mainCategory=aktienfonds&assetclass=switzerland-smallmid-cap-equity&trackrecord=5¤cy=CHF

@Hans Zehnder

Welcher Anlagefond war über 10 Jahre die Nummer 1 in dieser Kategorie ? Denke auch, der Index ist über 10 Jahre kaum zu schlagen.

Morningstar hat sich verabschiedet vom detaillierten ranking. Sie scheinen mehr zu wissen, danke.

Auch wenn es sich um einen Small- und Midcapfonds handelt und dieser somit nicht mit dem SPI/SMI verglichen werden kann sind die Resultate enttäuschend! Erst recht unter Berücksichtigung der Kosten. Man wird bei SafraSarasin aber ganz sicher Argumente haben warum dieser Fonds trotzdem ein Erfolg war für die Anleger. Schade können sich Investoren welche in den letzten beiden Jahren eingestiegen sind von der vergangenen Performance nichts „kaufen“. Banken sind beim Thema aktives Management Märchenerzähler ohne Garantie für die Kundschaft!! Arme Berater von SafraSarasin.

Jetzt wird vielen bewusst, dass ein solches Konstrukt in dieser Größenordnung für S&M-Firmen in der Schweiz kaum funktionieren kann. Das Volumen in illiquiden Titeln ist zu hoch. Die ausgewählten Titel mögen zwar „top of industry“ sein, aber das bringt wenig, wenn man verkaufen muss – gerade bei Werten wie bsp.Bachem. Das Hauptproblem bleibt: Es ist nicht das Geld des Asset-Managers, und die Mittel gehören dem Kunden. Wenn dann ein Verkauf nötig wird, fehlt die Liquidität – und genau dann zeigt sich, dass der Exit entscheidender ist als die Titelauswahl.

Danke, sie bringen es auf den Punkt. Etliche Titel werden auch nicht oft gehandelt wie etwa Dottikon und Ypsomed. Beide Titel gehören auch mehrheitlich der Besitzerfamilie und ist somit ein zusätzlicher Fallstrick.

Bei einem TER von 1.69% p.a. nicht verwunderlich. Who the Fcuk kauft eigentlich noch solch völlig überteuerte Fonds? Immer noch 1.1 Mia Fondsvermögen!

Wohl nur die Banken selbst, da sie bestimmt 1% Kick-back bekommen, versteckt natürlich…

Ist es nicht erschütternd, wie sich die Anleger über den Tisch ziehen lassen?

Um es genau zu nehmen, diese Fondsanteilsklasse hat nur 200m der 1.1 Mrd. Die anderen Anteilsklassen gibt es billiger, aber immer noch teuer.

ishares hat deutlich bessere Konditionen.

Mit ihren passiv verwalteten Baskets.

ZB. CH-Dividenden.

immerhin schlägt der Fonds langfristig (seit 1996) den Vergleichsindex SMI Small+Midcap, und zwar inkl. diesen Kosten. Zudem ist dieser Index, sehr sehr viel besser gelauften als SPI Extra, SMI, oder ähnlich. Meine Frage ans Echo? Wie genau soll man in diesem Sektor sonst investieren, wenn man nicht selbst Einzeltitel kaufen will? ETF gibt es keines, und dieses würde ja den Markt nicht schlagen…… ergo, Dünnblechgeschwafel oder?

Der UBS SMIM ETF CHF dis. hat ein TER von 0.25%.

Kein aktiv gemanagter Fonds schlägt den Index: you don’t beat the market!

Was genau rechtfertigt die Differenz von 1.42% pro Jahr???

Wundert sich hier irgend jemand? Bei einem TER von 1.69%?

Wer kauft eigentlich überhaupt noch Investmentfonds? Nur die Bank verkauft die noch! Soll ich jetzt Mitleid haben mit den Sarasin-Kunden?

Bei einer nachhaltig schlechten Performance kann man es den Kunden nicht verübeln, wenn sie weiterziehen.

Fonds zu kaufen kann unangenehm werden. Ist es ein aktiv verwalteter Fonds fallen Gebühren an.

Ausserdem weiss der Kunde nicht, was für ein Schrott in diesen Fond gepackt wird. Somit ist er auf Gedeih und Verderb dem Fondsmanager ausgeliefert.

Fonds oder ETF die einen Index abbilden sind wohl attraktiver. Man weiss was man hat und die Gebühren sind Einiges günstiger!

Die Finanzindustrie lebt vor allem von leichtgläubigen und faulen Kunden, die sich alles aufschwatzen lassen und die Performance nicht vergleichen. Das sollte zwar bei institutionellen Kunden nicht der Fall sein, aber auch die haben lange durchgehalten. Obwohl sie das Geld locker direkt anlegen könnten. Auch da macht sich offensichtlich die Faulheit bemerkbar.

Hässig, Sie könnten die monatlichen Factsheets des Fonds und eventuell einen Halbjahresbericht analysieren, um den Grund der Unterperformance herauszukristallisieren. Aber das ist Ihnen zu mühsam, und mit Zahlen haben Sie es ohnehin nicht, gällezi. Darum ist Ihre Banklaufbahn schon früh zum Ende gekommen.

Marc P., bist Du’s?

nachhaltig/sustainable kaufen. Das bringt meistens nichts oder nur wenig.

Im Prinzip ist das für die Grünen, wenn sie etwas gespart haben.

Wahrscheinlich bin ich der dümmste IP Leser oder sogar der Dümmste überhaupt auf Erden. Jede/r der etwas von Finanzen versteht wird mir 100% recht geben. Da ich mir als armer Junge gesagt habe, dass jeder Franken den ich selbst mit meinem Kopf verdiene, zu 100% unter meiner Kontrolle bleibt, bis ich ihn wieder ausgebe, hab ich nie, weder eine Aktie noch eine Immobilie gekauft. Mein Streitwagen blieb ultraleicht und hatte nur 2 ausdauernde Pferde: Weiterbildung & Selbsmotivation. Beide mussten ALLES geben bis 55. Dann bin ich ultraleicht über die Ziel Linie gefahren. Schön leicht.

ETFs mit Klumpenrisiken machen am meisten Spass. Oder synthetische. Noch besser.

„Die Schweizer Börse boomt“…. ÜBERHAUPT NICHT.

smi seit Jahrzehnten konstant – Banken sei Dank.

ems zB -50% innert 5 Jahren.

Boom is anders.

Die Gier kommt immer vor der

Intelligenz.Nachher sind Sie

wieder gescheiter!!

Fondsmanager?

Wenn ich dieses Wort lese kommt mir immer Friedrich Merz in den Sinn

Versprechen nicht halten, aber gross schwatzen und jeden Tag neue Ausflüchte suchen .

Abwarten oder nachkaufen?

Mein Tip: Aussteigen!

@ Burk N. Käfer

Blackrock – Affinitäten : Gelernt ist gelernt!

Als Insider würde ich Idorsia Aktien kaufen!

Die Pharma Bude aus Allschwil erwacht zu einem zweiten Leben!

habe eben Vertrauen in Patricia Laeri, welcher mit ihren Finanzvehikeln noch besser abschneidet, aber auch gewaltig im Minus.

Die Kundenberater bei Sarasin haben keine Ahnung. Bin schon lange weg von Sarasin und zu Julius Bär. Dort sind die Berater wenigstens etwas fähiger!

Ich finde es äusserst spannend, wie Geldsystem-Banausen das Spielgeldvolumen einordnen. Sollte man nicht die Grundlagen verstehen, damit die Symptome auch korrekt zugeordnet werden können?

Wer den Sinn der Buchungsziffern als Weltwährung versteht, weiss haargenau, dass es um eine klare Trennung zwischen Geldsystem (Banken) und Wirtschaft (Verwendung der bereitgestellten Liquidität) geht!

Das geniale Geldsystem (Ziffernverwaltung) beinhaltet keine kaufm. wirtschaftliche Leistung, sondern das Kunstprodukt als Gegenwert der Leistung, ermöglicht die Bedürfnisabdeckung!

Liebe scheinbar unbelehrbare Daumen nach unten Drücker!

Ihr gebt zu verstehen, dass Ihr das Geldsystem (Geld entsteht als Buchungssatz aus dem Nichts), kognitiv nicht verkraften könnt! Erstaunlich, stehen wir doch im 21. JH., die geistige Revolution, wie sie von Henry Ford, in den 1940er Jahren angemahnt wurde, bleibt aus, weil die staatlich verordnete Dummheit derart tief in das Bewusstsein verankert scheint!

Mündigkeit, wäre die Voraussetzung um Fiktionen erkennen zu können. Dazu müsste man sein eigenes Denkvermögen aktivieren!

Als ehemaliger „Banker“ bin ich skeptisch in Bezug auf Bank-„Berater“ und gemanagten Fonds. Einer gewinnt immer. Das Kasino oder die Bank. Mit ein wenig Aufwand schlägt auch ein kleiner Anleger locker den Index und die meisten sogenannten Vermögensverwalter. Zudem hat man Spass dabei. Es genügt eine Internetverbindung mit einem seriösen Börsenhändler.

Dieser ganze Kommentar ist absoluter Müll, denn Marc Possa, der Fonds-Manager, ist ein langjähriger Topshot der Branche mit hervorragender Performance !!

Das meiste in diesem Artikel ist falsch, übertrieben und zuweilen rufschädigend. Weder ‚die Quelle‘ noch der Autor hat sich anscheinend fünf Minuten Zeit genommen die Eckdaten zu checken. Ende Jahr waren nicht 1.8, sondern 1.33 Milliarden im Fonds. Im Mai 24 war mit gut 1.6 Milliarden der Fonds am grössten – von wegen ‚gegen 2 Milliarden‘. Ja, die Performance war seit dort nicht gut und erklärt damit aber auch einen grossen Teil der heute tieferen asset Basis – wenn der NAV 20% verliert, sind das ja gut 300 Millionen – macht also noch 1.3 Milliarden. Outflow 200mn – nicht 700..