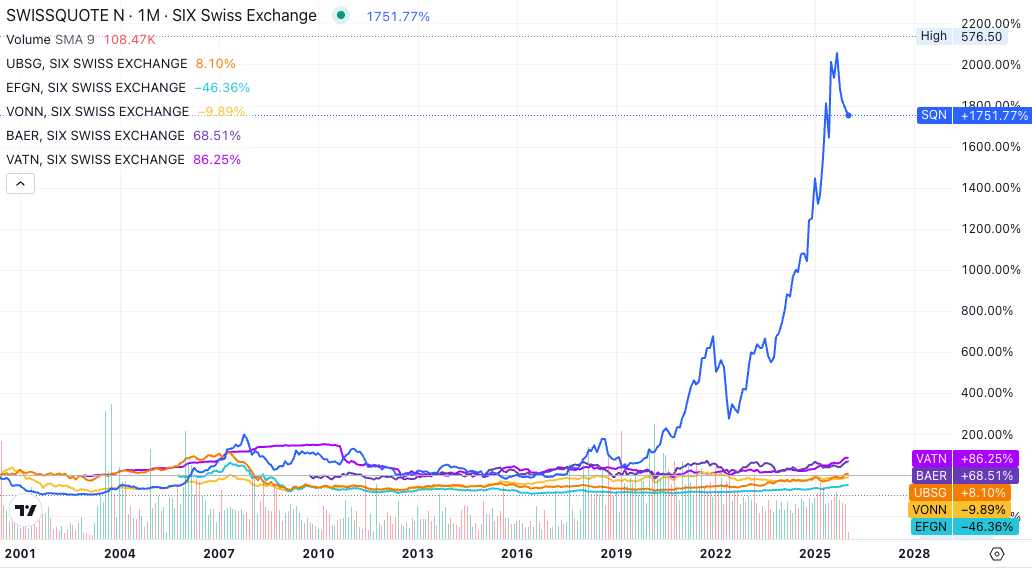

Die Swissquote ist die erfolgreichste Schweizer Bank des zurückliegenden Vierteljahrhunderts. Das Waadtländer Trading- und Online-Finanzhaus schlägt alle anderen an der Börse – um Längen.

Dahinter steckt eine technologische Gewinnmaschine, entwickelt von den beiden Gründern, von denen nach aussen vor allem einer auftritt: Marc Bürki.

Bürki reagiert schnell auf Anfragen, direkt, persönlich. So auch jetzt.

Es geht um die Kosten für den Steuerausweis für Swissquote-Kunden. Die müssen dafür 85 Franken bezahlen.

Erwartet hatten sie null.

Grundsätzlich sei der Steuerauszug gratis, sagt Bürki. Allerdings müsse der Kunde „die Daten abschreiben und in der Steuererklärung erfassen“.

Das sei nicht jedermanns Sache.

„Ist das Portfolio komplexer und möchte der Kunde einfach das Dokument der Steuererklärung beilegen, braucht es ein zusätzliches Steuerdossier“, so der Swissquote-Chef.

„Dieses ist für 85 Franken zu haben. Die meisten Banken verrechnen Gebühren für eine solche Arbeit und das Dossier von weit über 100 Franken.“

Die 85 Franken tragen bei zum anhaltenden Erfolg der Swissquote. Diese baute in Gland im Waadtland einen eindrücklichen neuen Hauptsitz.

Wenn die Glaspaläste der Banken in den Himmel schiessen, ist es Zeit zum Verkaufen, lautet eine alte Weisheit. Ob sie bei der Swissquote auch zutrifft, muss sich weisen.

Laut einem Swissquote-Kunden würde der Steuerauszug bei vielen anderen Banken zum normalen Service zählen, ohne Extra-Entschädigung.

Mit der Elite Karte von SQT ist der Steuerausweis, obwohl sehr aufwendig, sogar inklusive.

Und ich nehme an, die Elite Karte von SQT ist kostenlos?

Na, da bleibe ich doch lieber bei Trade Republik. Komplett kostenlos mit Karte, kann weltweit ohne Gebühren Geld abheben, bekomme zwei % Zinsen auf mein Konto und kann es wie ein normales Bankkonto führen mit einer Einlagensicherung der europäischen Union von 100.000 €. Der Sitz ist in Berlin. Ja, die Steuerberechnung wird auch komplett umsonst gemacht, und mit dem Finanzamt abgerechnet. Neuerdings kann man sogar Krypto handeln, und das kostet wie auch Aktien oder Anleihen, pro Trade nur ein Euro. Auch sind Überweisung, Eingänge und so weiter wie ein normales Konto möglich und kostenlos

Auch bei TradeRepublic bezahlen Sie Gebühren – jedoch nicht direkt, aber über schlechte Spreads bei Kauf und Verkauf.

Fakten: Ich würde mal die Einlagensicherungs-Bedingungen lesen. Vielleicht ist das gar keine Sichergheit. Auf alle Fälle scheint es dass diese Bankangestellten gratis arbeiten, ohne Lohn.

Bei der Swissquote ist alles „teurer“ z.B. die Sparplanausführung die teilweise mit 10Fr zu Buche schlägt pro Ausführung!

Alles? Und die Depotgebühren? Die sind sehr günstig.

Bei TrueWealth erhalten Sie den Steuerausweis gratis.🤑

Steuerauszug vielleicht gratis, dafür Courtagen so hoch wie Swissquotes Glaspalast… Am Schluss gibt’s nichts gratis, die Total Expenses sind bei TrueWealth aber viel höher!

Ich sah nichts von gratis. Jedes Jahr bezahle ich Swissquote für diese Selbverständlichkeit. Heute wollte ich für 17’000 Franken Aktien kaufen (1 Tade!). Kosten: 97 Franken. Dann habe ich den Kauf abgeblasen. Swissquote wird immer frecher, weil die einzige wirklich grössere e-bank. Die andern Banken sind aber noch teurer. US-Aktien kaufe ich nur noch in den USA. Dort gibt es weder Kommissionen, noch Börsenabgaben noch Stempelsteuer.

Anscheinend haben einige meinen Kommentar nicht genau gelesen. In der Tat habe ich einen Kaufauftrag eingegeben, aber dann geshen, dass ich Fr. 97 ode rund 0.5% Kommission bezahlen muss. Dann habe ich den Auftrag eben nicht eingegeben.

… und noch ein Kommentar an die Ignoranten: man kann am U.S. Aktienmarkt auch Aufträge eingeben bevor die Börsen offen ist. Es gibt 2 Möglichkeiten: a) entweder pre- oder postmarket oder b) 24-Stunden Trading. All das kann man machen. In der Schweiz ist das nicht möglich. Und es kostet überhaupt nichts! Keine Kommissionen! Also SQ-Lobbyisten, hört mal auf mit der Nörgelei bitte.

Dieses Halbwissen ist unaushaltbar. SQ bietet flat fee trades von 39 CHF an. Wer das Angebot von seiner Bank kennt, ist klar im Vorteil…

85 Stützli! Davon würden UBS-Kunden träumen!

Solange Marc Bürki die Swissquote leitet, brauchen wir uns um diese

Bank keine Sorgen machen. CHF 85.– für den Steuerausweis sind absolut

in Ordnung.

Der Aktienkurs von SQ 2025 plus 33%.. alles perfekt!

Die Swissquote ist nicht schlecht, meines Erachtens insgesamt die beste Wahl in der Schweiz. International wird sie z.B. von IBKR in allen Disziplinen um Längen geschlagen. Glücklicherweise für Bürki schauen die Schweizer generell kaum über die Grenzen weil sie sich und ihre Banken so gut finden.

Da ist die EFG-Aktie, obwohl im Chart 2001-2025 mit -46% gelistet, 2025 bedeutend besser gelaufen und der Aktionär wird zusätzlich mit einer saftigen, steuerfreien Dividende beglückt.

@ Nathan:

Du behauptest, Swissquote sei die beste Wahl, und erklärst im selben Atemzug, dass sie objektiv in allen Disziplinen unterlegen ist. Das ist kein paradoxes Urteil, sondern ein Denkfehler. Wer einen solchen Widerspruch nicht bemerkt und stattdessen der Kundschaft Unwissen unterstellt, liefert weniger eine Marktanalyse als ein unfreiwilliges Zeugnis eigener begrifflicher Verwirrung.

Fast alle großen internationalen Banken haben EFG International in der Kursperformance übertroffen.

Besonders US‑Banken wie JPMorgan, Bank of America, Morgan Stanley und Goldman Sachs sind klare Outperformer.

Ich sag da nur Saxo. eAuszug kostenlos. Die bessere und günstigere Alternative zu Swissquote.

Fragen Sie mal bei der Saxo nach was einen Aktieneintrag in das Aktienregister kostet… ist bei Swissquote im gegensatz zu Saxo gratis…

Hab mein Konto bei Saxo gelöscht, weil die keine Zahlungen von Drittparteien akzeptieren. Kann ich nicht mehr leben mit, solche inflexiblen Banken. Ansonsten war das Interface ja ok. Aber ich hab keine Namensaktien, mostly USA und Devisen etc..

Saxo hat nur ein S&P Global Rating BBB, kein Wunder müssen sie sich nach der Decke strecken…..

Bei modernen Neueren Instituten wie Findependent oder True Wealth ist das im sogar günstigeren Service inbegriffen. Swissquote hatte mit ihrem eigenen Robo Advisor einen Riesen Flop konstruiert, heute nicht mehr im Angebot. Jetzt heisst das Produkt Invest easy, wurde von AXA abgekupfert, dort heisst er Easy Invest.

Die SQ-Shills sind schon stark unterwegs.

Der Steuerauszug ist ja gratis, nur das generieren des QR-Codes kostet bei SQ noch einmal 85.-. Neon, Saxo und viele andere können kostenlos einen QR-Code generieren.

Verstehe wirklich nicht für was man hier bezahlt.

Die digitalen Währungen sind ja auch praktisch „kostenlos“ gell!

Ein paar Knopfdrücke an Tastaturen, und die Milliarden Sondervermögen sind schon da, gell!

Wofür gibt es noch Idioten die Arbeiten?

Das ist doch gar nicht mehr nötig wenn Regierungen schon den Beweis erbringen, dass frisch aufgebuchte Währungen mit einem gesprochenen Satz von Politikern (wie Bundeskanzler Friedrich Merz, CDU / BRD) zu Sondervermögen erklärt werden können.

Wer da noch arbeitet, wird doch nur verarscht von Banken und Staatsregierungen.

Hier scheint die ganze Firma SQ aufgerufen worden zu sein ihre Werbung zu platzieren?

So what?

Im Vergleich z.B. zu den Stempelsteuern, die ich bei einem CH Broker für jeden (!!) Trade berappen müsste, würden 85 CHF nun wirklich nicht ins Gewicht fallen. Dafür bekommt man ein perfektes Dossier selbst wenn man 2.000 und mehr Trades im Jahr hat.

Und wer nicht tradet kann die paar Positionen auch aus dem Gratis – Auszug übernehmen.

So what?

Wenn Nichtstun die Benchmark ist, wirkt jede Investition überflüssig. Für Leute, die tatsächlich investieren, ist das Thema längst erledigt.

Die Stempelsteuer ist, wie es der Name schon sagt, eine Steuer und keine Bankgebühr. Die Stempelsteuer fällt bei jeder Bank an – auch bei SQ.

Den Steuerbehörden ist doch scheissegal wieviel Trades mit welchen Paaren man über das Jahr hatte, es ist nur entscheident wieviel Kapital/Wert am 31.12 vorgelegen hat (Vermögen) und wieviele Dividenden ausgeschüttet wurden (Einkommen)

Für alle Langsamdenker (Z.B. Mitarbeiter einer CH Bank):

Schweizer Bank / Broker:

Stempelsteuer bei jedem Trade mit Wertschriften. Möglichkeit eines Schweizer Steuerdossiers das sich per QR Code in die StErklärung importieren lässt.

KEINE Schweizer Bank / Broker: IdR KEINE Stempelsteuer

KEINE Möglichkeit EINES Schweizer Steuerdossiers.

Wer also viel Volumen tradet und es liebt die Stempelsteuer zu zahlen weil er nicht ins Ausland geht der kann doch auch noch die 85 zahlen.

Capito?

Ne, oder?

Stimmt nicht ganz. Ab einer gewissen Anzahl Trades wird man als professioneller Händler eingestuft und muss auf Kursgewinne Steuern zahlen 😉

Der Text verkauft Faulheit als Tugend, Mehrkosten als Vorteil und gesetzliche Pflicht als Feature.

Kann man machen – sollte man dann aber nicht als finanzielle Bildung tarnen.

Capito?

Jetzt ja.

In deinem Fall macht der Gratis-Steuerauszug mehr Sinn. Aufwand und Inhalt stehen ja in einem sehr überschaubaren Verhältnis.

Bei Swissquote habe ich seit September bis März 2026 einen gratis Lombard Kredit als neuer Lombard Kunde. Ist in dieser Börsen Hausse mit Newron mehrere zehntausend Franken zusätzlicher Gewinn. Danke Swissquote. Was kümmern mich da die 85 Fränkli.

Bei SQ gibt es sogar einen automatischen Lombard bis zu 50% des Portfoliowerts – tolle Sache! Viele BRC’s schütten mehr als der Lombard Zins aus 🙂 gratis Cash mit überschaubarem Risiko.

Finanzsystem, sowie deren betrügerischen schuldenbasierten Währungen auszusteigen!

Sonst droht die totale Verarmung!

Das nächste was kommen könnte sind Kapitalverkehrskontrollen, damit die Menschen, aus dem Finanzsystem, von dem sie enteignet werden, nicht mehr flüchten können. Der von der korrupten Regierung beschlossene „Bail-in“ deutet auch darauf hin.

Und Sie sammeln Steine im Keller? Sagen Sie dem alternative investments?

Bei einer Onlinebank muss sowas kostenlos sein. Ich verstehe den Hype um SQ nicht. Die Preise sind happig! Einzig, dass viele Valorenstammdaten, vA bei Warrants bereits eröffnet sind, sehe ich als Vorteil. Sogar Vontobel stellt mir den Steuerauszug auch kostenlos zur Verfügung. Hoffentlich wird es irgendwann mehr Konkurrenz geben.

Bin mal kurz und aus Neugier in der Villa Germania in Pattaya vorbei.

Horst Thalwitzer hat mir dort bestätigt, dass Loomit hier seit Monaten nicht mehr aufgetaucht ist. Er hat noch einiges an Schulden ausstehen.

Solltest Du der wahre Loomit sein, so rate ich dringend sich dort mal zu melden. Seine Geldeintreiber sind echt finstere Gestalten!

Danke für den Hinweis. Ich habe Schulden wegen den teuren SQ Auszügen. 🫣

Bei Raiffeisen kostets 80 (mit allen Derivaten)

PS: Bitte bitte bitte ich will etwas über Landwirtschaft und Kartoffel hier unten lesen

Börsenhandel ab CHF 5 bei Raiffeisen + Ansprechpartner, wenn ich jemanden benötige. Top, darum auch die Nummer 1 in der Schweiz.

Das ärgert mich jedes Jahr, dass Swissquote Geld für den Steuerausweis will, der bei jeder Bank gratis als PDF geschickt wird. Auch die Tradinggebühren sind sehr hoch. Sobald ich eine vertrauenswürdige Alternative gefunden habe, bin ich weg bei SQ.

Die vertrauenswürdige und erheblich günstigere Alternative ist Interactive Borkers. Ich habe beides, SQ und IBKR, und ich staune immer wieder, was SQ alles an Gebühren verlangt, ist eine ziemliche Frechheit.

Saxo ist nummer eins inder schweiz

Ich habe zu Saxo gewechselt und bin sehr froh.

Fakt ist, SQ ist erfolgreich. Offenbar macht sie etwas richtig.

Swissquote schraubt die Kosten in unendliche Höhen – man nennt das ganze „Dynamisches Krypto-Preismodell“. Dynamisch ist es – aber nur für die Swissquote!

Der Steuerausweis ist dagegen nur Peanuts.

Für Kryptokäufe und -verkäufe wurde die Gebühren drastisch angehoben. Heute muss man rd. 600.000 USD bzw. 1.500.000 USD Umsatz machen um 0,5% Gebühren zu zahlen. Früher waren es 50.000 CHF Umsatz!

Hinzu kommen neu eingeführte Depotgebühren. Vorher „0“ CHF, jetzt schnell über 1.000 CHF.

Swissquote ist zum Gebührenmaximierer mutiert. Auch ich sehe mich nach einer neuen Bank/Börse um.

DIe 85 Franken fallen im Vergleich zu dem was man überflüssig bei den einzelnen Trades abdrückt (Stempelsteuer etc.) nicht ins Gewicht.

Die Stempelabgaben sind eine sogenannte Rechtsverkehrssteuer und werden vom Bund erhoben.

Wir schreibt dass der Steuer Ausweis gratis ist, hat wohl gar kein Depot wenn sich jemand mit Mandaten abzocken lässt, und dann sagt er bekommt gratis den Ausweis, ist bestimmt aus dem Bett gefallen…

Der Wertschriftenhandel ist seit einiger Zeit sogar bei Raiffeisen günstiger als bei Swissquote, da staunt man wirklich. Und das Beste: Keine Trading-Ausfälle, wie ich sie bei Swissquote erlebt habe.

Das wusste ich, als ich zu Swissquote ging. Jeder der Geld anlegt sollte auch in der Lage sein, die Gebühren zu analysieren.

Swissquote trotzdem viel günstiger als die UBS und stabiler als die „jungen Wilden“.

wenn sie bei der UBS eine flat fee haben, werden sie je nachdem billiger kommen bei der UBS. und die ubs ist viel flexibler… es kommt also darauf an. bei der swissquote z.B. kannst du bei einem vermögen von ein paar millionen nicht den FX-Spread verhandeln. bei der UBS schon… also bleibt ruhig bei der Swissquote 😉

Was jammern die Hobby Trader denn?? Wenn ich genug Geld bei SQ hab und viel Produkte und aktiv bin, bin ich froh für 100 Stutz eine Pfannenfertige Lösung zu haben. Bin seit ü20y bei SQ, alles OK. Bei Bär warens auch 150 Stutz aber da bin ich schon über 10y weg. Es muss immer gejammert werten. Mich stört höchstens, dass das Trading Interface gelöscht wurde, meine ganzen Watchlisten von Special Situtation Stocks sind weg. Aber egal. Es führt kein Weg an SQ vorbei. Und sonst Migros, da ist im GGS zu Raiffeisen etc sogar die Debit Card gratis. Oder halt die N26 oder DKB, die bestens funktionieren.

Swissquote bietet auch so noch den besten Service und Preis. Wer sich die Gebühr nicht leisten kann sollte nicht investieren.

Geh zu einer normalen Bank, dann kostet jeder Trade soviel.

Spannend diese pro-SQ lastigen Kommentare in dieser Anzahl! Ein Schelm….

Viele vergessen wohl, dass die SQ nicht nur für den Steuerauszug, sondern auch für die Depotverwaltung Geld sehen möchte. Wenn man für Zehntausende pro Jahr investiert oder daily traded ist das ok. Für die Jungen, welche „einfach“ eine kostengünstige Sparplanlösung wollen ist weder SQ noch Yuh (hat SQ von der Postfinance komplett übernommen) einfach zu teuer.

Hab den Wechsel von SQ und Yuh zu Saxo nicht bereut.

bei Saxo fehlen leider einige CH Immobilienfonds, aber darüber kann ich hinwegsehen und sobald Fractional Shares vorhanden ist bin ich 100% happy mit Saxo.

Absolut richtig, Saxo hat swissquote abgehängt. Wer die stempelsteuer sparen möchte, muss zu interactive brokers ins ausland.

Ich habe Swissquote und Interactive Brokers, und ich staune immer wieder, was SQ alles an Gebühren verlangt, es ist eine ziemliche Frechheit. Wenigstens haben sie offenbar den Preis gesenkt, sie haben mal CHF 100 für den Steuerausweis verlangt. Wenn man mehrere Konten bei SQ hat, ist das schon sehr teuer.

Swissquote hat sehr tiefe Gebühren im Vergleich zu anderen Schweizer Banken. Klar können Sie auch bei günstigeren ausländischen Brokern ein Depot eröffnen. Aber dort ist in aller Regel der Kundendienst sehr schlecht und sie bezahlen die Gebühren über schlechtere Kurse (Spreads). Ausserdem ist der Steuerausweis für alle Konten und Depots im gleichen Account.

„Kundenzufriedenheit ist oft schlecht, Systemausfälle kommen vor, und als Nicht-Bank gibt es keine klassische Einlagensicherung von CHF 100 000.–. “ Kundenzufriedenheit ist subjektiv, Systemausfälle habe ich selten erlebt, und wenn ja, nur von kurzer Zeit. Schliesslich ist das mit der Einlagesicherung falsch. Auch Schweizer Anleger sind geschützt, denn IBKR ist SIPC-Mitglied (Securities Investor Protection Corporation). Dadurch sind Schweizer Kunden genauso geschützt wie US-Kunden: bis zu 500.000 USD pro Kunde, davon 250.000 USD für Bargeld.

Interactive Brokers (IBKR) bietet SIPC‑Schutz, aber nur für Konten bei Interactive Brokers LLC (USA). Viele Schweizer Kundinnen und Kunden werden jedoch über IBKR UK oder IBKR Ireland geführt, wo kein SIPC, sondern FSCS (UK) oder ICCL (Irland) gilt mit deutlich anderen Deckungsgrenzen. Die Aussage „Schweizer Kunden sind genauso geschützt wie US‑Kunden“ stimmt daher nicht!

Die Aussage von Investmentbanker ist eindeutig falsch.

Entscheidend ist nicht der Wohnsitz des Kunden, sondern wo die Wertpapiere verwahrt werden. Die Aktien aller IBUK-Konten (inkl. Schweiz) werden bei Interactive Brokers LLC (USA) geführt und sind damit durch die SIPC bis USD 500’000 geschützt.

Die FSCS-Absicherung gilt nur für separate UK-Segmente (zB CFDs oder bestimmte Derivate), nicht für klassische Aktienbestände.

Für Aktien sind Schweizer Kunden daher gleich geschützt wie US-Kunden.

ich hab kein problem mit gebühren, wenn die qualität stimmt. die gebühren von swissquote sind völlig okay, nicht okay sind aber die systemausfälle bei extrem volatilem markt, wie es alle paar jahre mal vorkommt. genau dann, wenn man mal sofort handeln möchte sind die server überlastet – schon praktisch für swissquote..

ps: schön zwischendurch auch mal wieder einen beitrag zu finanzthemen zu finden auf diesem finanzblog…

Gold und Silber lieben wir sehr, hoffen auf mehr Finanzthemen -:)

Bezahle 140 bei der BCV … hilft aber enorm bei der Steuerdeklaration und bei Rückerstattungen.

Ich bin jetzt schon länger Kunde bei der Swissquote und der elektronische Steuernachweis war noch NIE kostenlos. Verstehe nicht, warum man überhaupt über so was belangloses berichtet. Jede Bank verlangt mind. 100.- für einen solchen Nachweis – auch absolut gerechtfertigt. Immerhin muss man so nicht manuell alles eingeben und spart so viel Zeit.

Swissquote ist mit Abstand die beste Bank für Anlagen.

Hast wohl noch nie Saxo angeschaut…

Ich bin bei der UBS und siehe da, sie verlangt genau gar nichts für den E-Steuernachweis.

Man erhält dafür einen elektronischen Steuerausweis – extrem nützlich. Da sind 85 Franken mehr als gerechtfertigt. Und wie andere Kommentare zeigen: Was einschenkt, sind die Stempelsteuern. Da kassiert der Staat bei jedem Trade munter mit.

Bei Saxo kostenlos, zudem keine Depotgebühren und tiefere Courtagen. Nur Ahnungslose sind noch bei Swissquote…

Beeindruckend, wie wenig Substanz man mit so viel Überheblichkeit verpacken kann.

Swissquote verlangt 85 Fränkli?

Peanuts!

Bank Baer und die ZKB verlangen beide 200 Stutz!

Die UBS verlangt nichts für den E-Steuernachweis!

Stimmt nicht.

Ich bin als Neukunde gespannt auf das Steuerreporting der SQ. Das normale Reporting ist schon einmal ein totaler Reinfall. Kommt daher, wie wenn mein Grossvater sel. ein Excel geführt hätte. Hier muss SQ brutal aufholen. Jede Feld-Wald-und-Wiesen-Bank ist dem „Leader im online-trading“ hier voraus.

Das Kernproblem ist, dass es in der Schweiz kaum echte Alternativen zu SQ gibt. SQ ist sich dieser Marktsituation bewusst und nutzt sie konsequent aus.

Real-Life-Vergleich:

Ein Options-Trade kostet bei SQ CHF 5.45 plus Stempelsteuer.

Bei Interactive Brokers liegt der Preis im Schnitt bei rund USD 1, bei Charles Schwab sogar nur bei ca. 35 US-Cent.

Also: wer geschröpft werden will, geht zu SQ.

Ah, danke für den Warnhinweis, Sherlock: SQ ist teuer. Wer hätte das gedacht? Wirklich lebensrettend, dass du uns jetzt vor diesem wilden Monopolmarkt in der Schweiz schützt. Ich zittere schon vor dem nächsten Insider-Tipp.

„Das Kernproblem ist, dass es in der Schweiz kaum echte Alternativen zu SQ gibt.“ – und was fehlt z.B. bei DEGIRO? Konto in CHF, Einlagesicherung bis 100k, niedrige Gebühren unabhängig vom Order-Volumen, etc…

p.s. was soll da eigentlich 80,- CHF kosten bei SQ, ich dachte der Report wird automatisch generiert oder tippt da jemand ein PDF händisch zusammen? lol

Die Schlauen sind schon lange bei Saxo oder IB. Wer Swissquote noch Depotgebühren usw. In den Rachen wirft, der hat wirklich keine Ahnung von modernem Trading.

Interactive Brokers mag zwar günstig sein, aber dafür zahlt man an anderer Stelle: Kundenzufriedenheit ist oft schlecht, Systemausfälle kommen vor, und als Nicht-Bank gibt es keine klassische Einlagensicherung von CHF 100 000.–. Wer Wert auf Support, Stabilität und Schweizer Einlagenschutz legt, sollte diese Risiken nicht unterschätzen.

Schauen Sie einmal die Rezensionen bei Saxo an. Hände weg.

Wieso schreibt IP über Spesen bei einer Bank. Das ist eine Sache zwischen Kunde und Bank. Der Kunde kann sich im Voraus über die verschiedenen Dienstleistungspreise erkundigen, bevor er eine Kontobeziehung abschliesst. Oder er wird von der Bank benachrichtigt, falls sich etwas ändert. Wer nicht einverstanden ist, kann die Bank wechseln. Für mich ist das absolut kein Thema, welches die IP-Leser interessieren könnte

Bei Bank2Plus sind es CHF 100.- Wieder einmal eine Story fürs Januarloch.

Die Gebühren sind bei Swissquote so hoch weil die Mitarbeiter alle statt am chrampfen hier am pro-SQ-Kommentare verfassen und Daumen hoch drücken sind.

„Laut einem Swissquote-Kunden würde der Steuerauszug bei vielen anderen Banken zum normalen Service zählen, ohne Extra-Entschädigung.“

Statt einfach ungeprüft eine Einzelbehauptung zu übernehmen wäre es eigentlich ihre Aufgabe als Finanz-„Journalist“, die Gebühren der Konkurrenz zu recherchieren (oder sogar einfach zu wissen), Herr Hässig.

Swissquote ist i.S. Digitalisierung und Bewertung komplexer Geschäftsfälle auf den Stichtag führend.

85 CHF ist für diesen Aufwand noch günstig:

– Bewertung von Futures, Optionen, Krypto

– Aufarbeitung gemäss den Vorgaben der Steuerbehörden

– Ermittlung ausstehender Kontrakte

– Bewertung von Termingeschäften

etc. etc.

das ist halt aufwändiger als die 08.15 Auswertung wenn nur Fonds oder Aktien oder Obli im Depot sind!!

Und: es wird mit den neuen Finanzinstrumenten immer komplexer. Also stellt Euch auf kostendeckende Gebühren ein; und die sind höher.

Hätten wir Swissquote nicht, wären wir den abzockbanken ausgeliefert. Kenne SQ seit dem Beginn, das ist das sozialste was uns Anleger und Investoren passieren konnte.

Von etwas müssen sie auch leben, der Artikel ist nicht gut überlegt.

Keine Bank oder Behörde macht irgendetwas für lau. Aber bei der Swissquote und den angebotenen 85 CHF kann man jetzt nicht meckern, da verlangen andere Banken mehr.

Habe wegen den immer höheren Courtagen nach 4 Jahren zur Saxo Bank gewechselt.

Ein Schnäppchen, im Ernst. Soviel ich weiss will die UBS dafür ca CHF 300-400…

Ich bin UBS-Kunde, sie verlangen gar nichts für den Steuerauszug!

Das ist aber billig 185 Fr. immer noch fast geschenkt!! He Mann wir leben

in der Schweiz.Andere für

Mietkonto 3 mal mehr verlangen.

Das der Steuerauzug überhaupt was kostet ist eine absolute Frechheit.

Sämtliche Steuerrelevanten Angaben sind im Bankcomputer aufgrund der Geschäfsfälle bekannt, verbucht.

Der Steuerauszug ist einfach eine Zusammenfassung des steuerrelevanten Jahresumsatzes. Aber einen Nutzlosen Jahresendauszug der ist dann Gratis.

Abzockerei vom Feinsten. Wie üblich.

Und bitte: es soll keiner sagen, dem

sei nicht so. Ich war seinerzeit bei der Umsetzung der entsprechenden Projekte dabei. Ist zwar Jahrzehnte her, aber

anders ist es sicher nicht geworden.

Ich sehe das Problem überhaupt nicht. Denn niemand ist verpflichtet bei Swissquote Kunde zu sein und falls man es ist, kann man alles was es für die Steuererklärung braucht gratis runterladen und ausdrucken.

Skandalös wären höchstens Geldforderungen für nicht bestellte Leistungen, wie dies z.B. bei den TV- und Radiogebühren (Serafe) der Fall ist.

Ich bin Kunde bei UBS (CS), Swissquote und Saxo. Zumindest die letzten beiden kann man von der Ausrichtung her gut miteinander vergleichen. Meine Meinung: Die Seite von SQ ist (für mich) wesentlich übersichtlicher und anwenderfreundlicher. Bei Saxo brauche ich jeweils nur schon 5 Min um zu finden, wo ich nun eine Mitteilung an den Kundendienst schreiben kann (liegt aber ev. auch an mir….). Aber klar, Saxo ist dafür – je nach Transaktionsgrösse – um den Faktor 3 -6 günstiger als SQ; zudem noch keine Depotgebühren. Trotzdem ist mir SQ weiterhin sympathisch; der Kundendienst ist m.E. sehr gut.

Das Kontaktieren des Kundendienstes bei Saxo wurde inzwischen vereinfacht, das war ursprünglich tatsächlich etwas versteckt… in der Schweiz aktuell sicher der führende Broker..

Inside Paradeplatz berichtet über die neuen Gebühren für den Steuerausweis. Während die einen 85 Franken verlangen, bieten andere ihn gratis an – ein klassisches Lockvogelangebot. Das Ziel: Den Depotwechsel schmackhaft machen.

Aber mal ehrlich: 85 Franken interessieren keine Socke! Wer wechselt schon sein Depot, nur um einmal im Jahr diese Gebühr zu sparen? Was wirklich zählt, ist das Gesamtpaket. Ein gratis Ausweis bringt nichts, wenn Courtagen oder Plattform-Leistung nicht stimmen. Das Gesamtpaket muss passen, nicht nur das Werbegeschenk.

haben wir die letzten Jahre nicht 100.- bezahlt für den Steuerauszug? Ich bin überrascht das der Preis runter geht dieses Jahr!

Der Preis ist ein Schnäppchen! Ich bräuchte Tage um alle meine Daten zu sammeln.

Guten Morgen Herr Hässig

Als Betreiber dieses Finanz-Portales sollte man doch meinen, dass Sie die Banken und deren Business in der Schweiz kennen. Wenn ich aber diese Zeilen lese bekomme ich definitiv Zweifel. Einmal mehr ein Beitrag, einfach damit auf IP etwas veröffentlicht ist?

Bei welcher Bank Bitte soll es denn günstiger sein? SQ macht fast alles richtig, stabile Plattform, super und freundlicher Kundendienst, faire Preise. Die 85 zahle ich gern, wenn ich sehe was andere Banken bei jeder Transaktion einsacken und für den Steuerauszug sogar noch mehr verlangen.

Dry January darum Hässig und nichts schlaueres zu Schreiben ?

Nur mal so nebenbei :

Für wen zahlen wir Gebühren ?

…und in Indien dürfen die Banken gar keine Gebühren verlangen, wenn sie keine Zinsen zahlen !!!

die schlauen verwenden Saxo und Interactive Brokers, da kann man sich einiges an Gebühren sparen im Vergleich zu Swissquote, bei mir sind das mehrere Tausend Franken im Jahr

Für jedes Bankkonto gibt es auch einen Steuerbeleg. Warum nur können die Verantwortlichen beim Bund und Kanton von den Banken nicht auch verlangen, dass analog auch ein Depotauszug für das Steueramt zugestellt wird, automatisch, und zwar kostenlos. Das ist in den meisten Fällen mit einer A4-Seite machbar, bringt aber die geschäftstüchtigen Banken wohl um Erträge, die sich sich nicht entgehen lassen wollen, auch wenn ein solches Papier bei SQ noch günstig ist.