Der „AHV Fonds“ hat im Jahr 2025 eine Netto-Rendite von 6.3 Prozent erwirtschaftet.

Dies gab diese Tage Compenswiss bekannt, der 50 Milliarden-Ausgleichsfonds von AHV, IV und EO.

Stolz präsentierte Manuel Leuthold, oberstes Organ von Compenswiss, das Ergebnis diese Woche.

„Sehr zufrieden sei er“, hiess es. Trotz allen Turbulenzen habe man gut performed mit mehr als 6 Prozent Rendite.

Im gleichen Atemzug wird mit Sorgenfalten gewarnt: Selbst ein gutes Resultat könne womöglich die Zusatzkosten der 13. AHV-Rente nicht decken.

Ein Schock. Jetzt hat man doch so gut performed, und trotzdem droht die 1. Säule unseres Rententempels einzubrechen.

Die Finanzierung der 13. AHV-Rente ist noch immer offen. Bundesrätin Elisabeth Baume-Schneider will dafür die Mehrwertsteuer um 0.7 Prozentpunkte erhöhen.

Der Nationalrat diskutiert ein höheres Rentenalter. Der Ständerat möchte eine Mischvariante: höhere Mehrwertsteuer und zusätzliche Lohnprozente.

Die Erträge des AHV-Fonds verbessern? Kein Thema. Die ist ja top.

Oder wird da gerade eine Nebelkerze in die Luft geworfen? Das Pferd von hinten aufgezäumt?

War die Performance am Ende gar nicht so toll, wie man den Bürger im Schweizer Fernsehen glauben machen wollte?

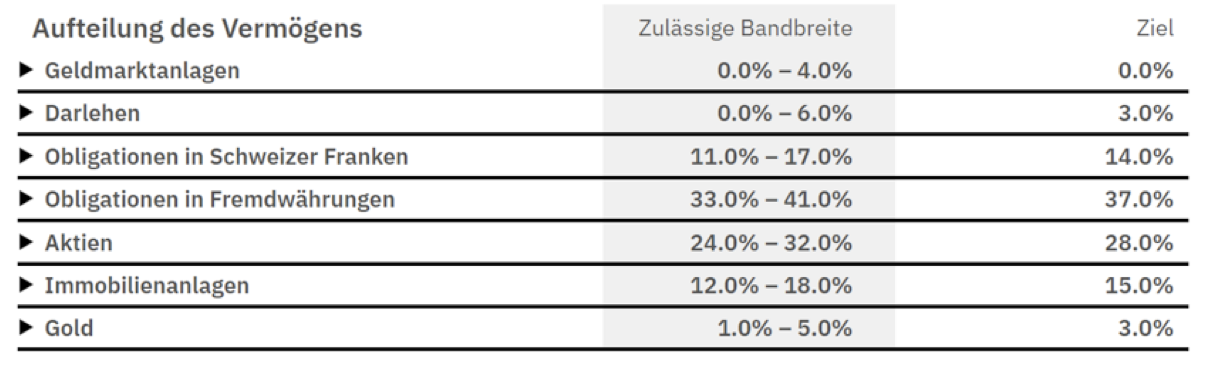

Compenswiss verspricht, ihre Aktiven so anzulegen, dass für jeden Ausgleichsfonds das bestmögliche Verhältnis zwischen Sicherheit und marktkonformem Ertrag entsprechend seinem Anlage- und Risikoprofil gewährleistet ist.

Um dies zu erreichen, definiert sie Bandbreiten, um konservativ in Geldmarktanlagen, Oblis, Aktien, Immobilien und Gold zu investieren.

Der Blick in die Vermögensallokation offenbart einen sehr hohen Anteil von Anleihen.

Investorenlegenden wie Ray Dalio warnen, dass Inflation der natürliche Feind der festen Verzinsung ist und Bond-Investments langfristig nicht schneller wachsen als die Inflation.

Gerade in der Schweiz in einem Nullzinsumfeld werfen die Festverzinslichen wenig ab.

Doch wir wollen an dieser Stelle nicht hinterfragen, wieso man eine Roche-Anleihe mit einer Rendite von 1.1 Prozent kaufen soll, wenn man mit der Roche-Aktie 2.7 Prozent Dividendenrendite kriegt.

Aber neulich konnte man bei Morningstar, einem Anbieter von Fondsanalysen, lesen, dass ein globales 60/40-Portfolio, also ein sogenannt ausgewogenes Anlage-Portefeuille, durchschnittlich 16 Prozent Rendite in US-Dollar abgeworfen hat.

Selbst nach hohen Hedgingkosten von 4 Prozent für den Dollar hätte eine Rendite in Schweizer Franken resultiert, die doppelt so hoch war als die unserer selbsternannten AHV-Gurus.

Das kann man selbst mit einer deutlich höheren Obligationenquote nicht wirklich erklären. Schliesslich war die AHV auch in Gold investiert, das über 45 Prozent in Franken zulegte.

Also lassen wir den berühmten Affen (siehe „A Random Walk Down Wall Street“ (1973) von Burton Malkiel) zufällig Pfeile auf die AHV-Bandbreiten werfen und schauen dann, was dabei herauskommt.

Der Einfachheit halber bilden wir die Anlageklassen mit passiven Anlageprodukten ab, welche die Durchschnittsrenditen der Anlagen in Franken in 2025 repräsentieren.

Für Darlehen nehmen wir den Mindestsatz der Eidgenössischen Steuerverwaltung (ESTV), ein verbreiteter Vergleichsmassstab für Darlehen.

Das Resultat: Der Affe ist immer besser. Selbst wenn er die Gewichtung innerhalb der Bandbreiten so wählt, dass das schlechtest mögliche Ergebnis resultiert.

Die AHV-Manager haben offensichtlich Produkte gewählt, die entweder viel zu teuer waren oder schlechter als der Markt rentierten.

Im Fachjargon: Der Fondsmanager hat ein signifikant negatives Alpha generiert.

Der Verwaltungsrat von Compenswiss legt die langfristige Anlagestrategie fest und definiert das Risikoprofil. Er mandatiert externe Vermögensverwalter für die Investitionen in spezifische Anlageklassen. Die US-Bank State Street verwahrt die Gelder.

Dieses negative Alpha kostet jährlich rund 50 Millionen Franken, die dem AHV-Fonds belastet werden.

Hätte man nur eine durchschnittliche Performance in der Zielbandbreite erzielt, wäre bereits eine Milliarde mehr im AHV-Topf. Statt sich in Selbstzufriedenheit zu suhlen, hätten die Verantwortlichen allen Grund, unzufrieden zu sein.

Je höher die Rendite, je höher das Risiko. 6.3 Prozent ist schon eine Hausnummer. Chapeau.

Bernard Madoff hat 12% Rendite geliefert, nur das doppelte.

Nur wenige Schweizer Aktien zahlen über 5% Dividende.

Manuel Leuthold hat einen Bonus verdient, für das eingegangene Risiko.

Warum müssen Sie eigentlich jeden Artikel mehrmals kommentieren?

Ich werde pro Kommentar bezahlt.

Ich ahne, dass Du MarcelPalfner bist.

Auch ein Bonus für dich für deine Heissluftnummern!

US-Bank State Street verwaltet die Gelder und die USA hat darum alle Informationen geschenkt. James Bond ist überflüssig.

In Papiergeld gemessen mag die Rendite unter Berücksichtigung des Risikos passabel sein. Wenn wir die reale Rendite betrachten, kann es einem schlecht werden. Gemessen am Goldpreis in Franken verlor man in 2025 etwa 43% seiner Kaufkraft, wenn man Franken auf dem Konto sparte. die 6.3% Rendite abgezogen, hat die AHV immer noch 36.7% verloren. Da wird es schwierig werden, in Zukunft von der Rente zu leben. Altersarmut wird ein Thema werden.

Interessant – die relativ hohe Anzahl von Dislikes zu meinem Kommentar zeigen, dass viele noch nicht wahr genommen haben, dass das Papiergeld seit 2025 stark an wert verloren hat. Man merkt dies nicht, weil alle grossen Währungen davon betroffen sind, da deren Notenbanken synchron geschalten sind. Im Fall von Venezuela oder Argentinien konnte man den Wertverlust leicht erkennen, weil andere Papierwährungen dagegen stabil schienen. Der einzige Masstab, der nicht inflationiert werden kann ist Gold und deshalb ist der Vergleich mit Gold der einzig wahre. Sogar der Franken ist dagegen schwach.

Immerhin wissen wir jetzt, wo all die CS Manager Unterschlupf gefunden haben und ihr Unwesen treiben. Wir sollten alle froh sein, ist die Rendite nicht negativ.

Ungeachtet der offensichtlich enttäuschenden Anlagerendite frage ich mich, weshalb man sich mit der Erhöhung des Rentenalters so schwer tut.

Erstens werden wir immer älter und zweitens sollten wir froh sein die Fachkräfte künftig etwas länger im aktiven Erwerbsleben halten zu können.

Ihr werdet freiwillig Weiter Schaffen . Sonst klopft die Dementia bei Euch an .

Der Arbeitsmarkt wiederspiegelt, dass bereits 49 jährige Mühe haben eine neue Stelle zu finden. Noch Fragen?

Welche „Fachkräfte“ ? Wohl eher gering Verdiener mit Familiennachzug, welche unsere Sozial-und Gesundheitssysteme überproportional belasten.

Natürlich. Erst die Rendite versemmeln, dann das Rentenalter erhöhen und parallel von „Fachkräften“ sprechen, wenn man in Wahrheit nur günstige Löhne importieren will. Schon erstaunlich, wie flexibel Prinzipien werden, sobald es um Kostensenkung geht.

Interessant, wie flexibel Prinzipien sind: Für Einheimische heißt es länger arbeiten, für Unternehmen heißt es günstiger einkaufen nur eben beim Personal. Und alles wird als alternativlose Vernunft verkauft.

Der UBS Pensionskassen-Bericht zeigt für 2025 eine durchschnittliche Performance von 5.91% bei Schweizer Pensionskassen nach Gebühren.

https://www.ubs.com/microsites/focus/de/markets/2022/pension-fund-performance.html

Der AHV-Fonds ist also gut. Das mit dem Affen bringt Klicks, sonst nichts.

Oder Pensionskassen sind noch schlechter… der Vergleich Not gegen Elend…

😹😹😹

Der alte Affen-Vergleich.

Sehr schön.

Unsere Affen Elite.

Unsere Kakistokratie.

Unsere Herrschaft der Schlechtesten.

Wann hat sie endlich ein Ende?

Wann erlöst uns die AfD in Deutschland?

Die Schweiz ist wirklich nicht erbärmlicher als alle ihre Nachbarn.

Vielleicht drücken die Vergütungen an den Verwaltungsapparat die Renditen.

6,3% Rendite im letzten Jahr 2025? Und der Schreiberling motzt noch? Ich habe ein dickes Minus eingefahren, nur schon wegen dem 20% Dollar Sinkflug dank Trumps US Zöllen. Vontobel riet mir Ende 2024 „overweight US Aktien“. Also bei 6,3% würde ich nicht reklamieren.

Die Zahl „20 % Dollar Sinkflug“ ist zu hoch und pauschal.

Die tatsächliche Abwertung des US-Dollars gegenüber dem Franken lag im Jahr 2025 eher bei etwa −11 % bis −12 %, nicht bei −20 %.

All die Damen und Herren Politiker in Bern, die den Normalo Rentnern ein schlechtes Gewissen einreden wollen, wegen der 13ten kümmerlichen AHV.

Besonders wenn Sie selbst eine jährliche, lebenslange Rente von über CHF 240’000.– einsacken, egal wie lange sie lobbyiert haben in Bern.

Und dazu noch pro Jahr 6 Milliarden Schweizer Franken von unserem Steuergeld dem hochkorrupt Selinski nachwerfen, ohne Abstimmung.

Schnauze so was von tief in Bern!!!

Ich weiss nicht woher Sie die Informationen haben, aber seit Kriegsbeginn wurden vielleicht 6 Milliarden in die Ukraine gesendet, aber auf keinen Fall jährlich – Sie sollten Ihre „Fakten“ schon wissen, bevor Sie Ihren Mund aufreissen und sich hier lächerlich machen 😉

Zudem ist das Geld dort besser genutzt als mit unseren tollen neuen Ami-Flugzeugen, die ihr bürgerlichen unbedingt haben wolltet.

Also bitte – Schaunze sowas von tief!!!

Der erste Teil geht in Ordnung.

Der zweite Teil mit Aussage über den mutigen Mann Volodymyr Oleksandrovytsj Zelensky eine Entgleisung. Die Ukraine hat natürlich Defizite, aber Putin‘s Russland noch einen Haufen mehr. Dazu ein schurkenhafter Aggressor eines souveränen Staates.

Sie haben scheinbar einige Defizite im Strategiedenken, geschweige den von Intellektuellem.

Diese AHV Gelder in einen ETF MSCI World oder um das Währungsrisiko auszuschliessen, in einen ETF auf den SPI investieren. Die Löhne dieser Möchtegern Warren Buffetts könnte man sparen und reinvestieren.

Nehmen wir an ich sei ein dummer Investor. Wenn ich mich auf dem Markt umsehe und jemand suche der mein Geld für 6.3% Zins nimmt (in einem Null-Zins-Umfeld), dann werde ich niemanden finden, schon gar nicht seriöse, florierende Unternehmen mit ordentlich Eigenkapital.

Folglich sind die ganzen Renditen einzig das Ergebnis von wertfreier Spekulation, also von Spekulation die nicht mit einer Lagerhaltung einhergeht. Dabei gilt: Den letzten beissen die Hunde.

Entschuldigung, wer ist jetzt der Dumme?

Du baust deine Argumentation auf einem Kategorienfehler auf.

Du tust so, als müsse eine Aktienrendite wie ein Kreditzins funktionieren.

Tut sie nicht.

Eigenkapital ist kein Sparbuch und keine Anleihe.

Wer Aktien kauft, vergibt keinen Kredit – er wird Miteigentümer.

Eigentum bringt keinen festen Zins, sondern Anspruch auf Gewinne.

Banker, ich soll also (Mit-)Eigentümer einer Firma werden. Darf es eine Firma sein die kaum Eigenkapital hat, nichts an Lager hat und nichts produziert? Das wären dann die bekannten Luftnummern, Schneebälle und Blender – oder kurz: Firmen die 15% Rendite versprechen. Die 15% natürlich unverbindlich, sonst wird der Lockvogel saumässig teuer.

Ihr Banker seid nicht mehr von dieser Welt, nur noch auf der Suche nach Kundengeld von dummen Investoren; Geld das man notfalls mit dem verbotenen Plastik-Strohhalm aufsaugt: Hauptsache saugen. Und ist es mal im Magen, sind die 15% weg und das Geld auch.

Die Rendite eines ETFs hängt von der Marktentwicklung und den jeweiligen Fondskosten ab. In der Vergangenheit erzielte der MSCI-World-Index eine durchschnittliche Rendite von etwa 7 bis 9 Prozent pro Jahr.

KI generiert

Swiss Performance Index

INDEXSWX: SXGE

19’020.19

+2’026.44 (11.92%)im letzten Jahr

Der Aufschlag für die vielen immer noch staats- und systemgläubigen Mitmenschen wird heftig werden.

Der Aufschlag wird nicht heftig. Sie werden es gar nicht realisieren und irgendwo anders die Schuldigen finden.

Finanzfabio machte vor mehreren Jahren dieses interessanten Vorschlag: Man gebe jedem neugeborenen Kind CHF 15000.-. Lege dieses Geld in einen thesaurierenden globalen All Country World Index-ETF während 65 Jahren an. Bei einer jährlichen Performance von 7.8% würden in all diesen Jahren den Betrag von CHF 1’978’384 resultieren. Fussnote: Eine Studie der Banque Pictet besagt, dass Schweizer Aktien seit 1926 jährlich um rund 7.8 Prozent zulegen. Ein internationaler Aktienkorb wäre bestimmt noch besser.

https://www.finanzfabio.ch/mit-etfs-die-ahv-retten/

Eine interessante, kostengünstige Idee. Müsste so eingeführt werden. Die minimalen Verwaltungskosten würde beispielsweise auch den hochbezahlten Job von Manuel Leuthold erübrigen.

Wie heisst der Schreiberling?

Hat er Angst seinen Namen offen zu legen. Hätte ich auch wenn ich so einen Mist schreien würde wie dieser Affe

beruht auf der Grundlage der Täuschung und Betrügerei. Staaten+Regierungen, deren Gesetzesgebung, Justiz+Gerichtsbarkeit sich über ein betrügerisches Finanzsystem finanzieren, handeln illegal. Deren Gesetzesgebung samt Justiz +Gerichtsbarkeit sind somit auch illegal, da sie nur dank Betrügerei entstanden ist. Auch die AHV samt BVG sind ungültige, betrügerische Einrichtungen, die mit betrügerischen, schuldenbasierten Währungen mit Schuldverzinsung langfristig, mathematisch nachweisbar unmöglich funktionieren können.

Die illegalen Regierungen belügen die Bevölkerung auf betrügerische Weise.🥶🥶

Wer mit einem solchen Volumen nicht mind. 10% Rendite erzielt, macht etwas falsch (..)

Die hier aufgezeigte Referenzportfolio lässt sich nur bedingt mit dem effektiven AHV-Portfolio vergleichen, deshalb ist der Artikel reine Polemik.

Und auch bei 12% Rendite wäre es sicherlich möglich, eine Strategie zu finden, die 15% erzielt hat.

wahrscheinlich lobt er sich selbst, weil’s sonst keiner tut.

Zum Glück sind hier in den Kommentaren alles absolute Spezialisten im Bereich Investmentbanking und Trading…

Komisch, dass ihr alle privat noch nicht Millionen verdient habt, obwohl im Nachhinein doch alles so super einfach ist?

Aber immerhin können die kleinen Buben hier in den Kommentaren das Maul ganz weit aufreissen, wenn man ausserhalb der Kommentarspalte halt nichts zu melden hat.

was plapperst du da von was du garnichts weisst,ich denke das du da der ärmste bist…….denke mal nach.

Also ich bin kein Experte, aber nachdem ich diesen Beitrag von Anfang bis Ende analysiert habe, alle Aspekte und Möglichkeiten beachtet, basierend auf meiner intellektuellen Kapazität und meinem umfangreichen Wissen, von Anfang an taktisch und vorsichtig geprüft, insbesondere im Lichte der geistlichen Evolution bin ich zu einem konkreten, eindeutigen und fundierten Ergebnis gekommen, dass ich nichts sagen kann, weil ich, wie anfangs erwähnt, kein Experte bin.

Fritz…. mein Lieber…

Bitte versuch doch beim nächsten Mal, einen satz zu schreiben, der über das Niveau der Deutschkenntnisse eines Zweitklässlers hinausgeht.

Dann nehme ich dich möglicherweise ein wenig ernster (möglicherweise aber auch nicht).

Q: Sind unsere AHV Gelder immer noch drüben, in US ? Dort weiss man aktuell, nie so genau, wer und was morgen gerade so auf dem Meat & Greet Grill liegt resp. sich hinlegen „darf“.

Während die US Armada bei Hormus schwimmt, schwimmen die inländischen Sicherheitsdienste (alle zusammen), seit 4 Wochen im Entführungsfall der 84 jährigen S.G..

Was für eine Ironie & Abhängigkeit man erlebt. In UK wackeln schon die alten Schlösser & Königshäuser. Bei uns hat der Funken im VS ev. ins Pulver-& Weinfass gefunkt. Die Funken sprühen.

schauen wir mal, ob’s auch eine Explosion gibt. Bin da nicht so sicher.

Ach wie schön ist es doch, hinterher zu schlaumeiern.

Wie wäre der Artikel ausgefallen, wenn die AHV mehr auf Aktien (z.B. Roche) gesetzt hätte und unser lieber Donald 100% Zoll für alle Schweizer Güter beschlossen hätte? Die Kurse wären in den Keller gerauscht, mit der Folge einer negativen Anlagerendite.

Das Parlament soll die 9 Milliarden, welche es der AHV entzogen und in die Bundeskasse geleitet hat, endlich zurückzahlen anstatt darüber nachzudenken, 5 Milliarden an eines der korruptesten Länder (Ukraine) Europas zu überweisen.

Habe diese Woche eine Aktie gekauft hat heute Morgen 38% zugelegt. Die Anfänger in Bern sollte man Entlassen

Was soll denn das Gejammer. Man versucht die Bürger immer noch zu strafen, weil sie es gewagt haben, gegen die Empfehlung von BR/NR/STR die 13. Rente anzunehmen. Zuerst sollte man die unanständigen BR Renten kappen, die verdienen während ihrer Amtszeit eh zu viel, für den Schaden, den sie anrichten.

Zur Deckung der AHV/IV sollte der Gewinn der Nationalbank herangezogen werden. Für diesen Gewinn hat niemand etwas beigetragen und er ist Volkseigentum und sollte nicht an die Kantone verteilt werden, die das Geld nur wieder durch das geschlossene Fenster hinausgeworfen werden.

Inflation, Bankspesen, und völlig überhöhte Verwaltungskosten fressen mehr wie die Zinseinnahmen weg.

Die AHV ist eine vom Betrügerstaat Schweiz aufgezwungene, betrügerische Einrichtung mit der die Staatsbürger während ihres Lebens ausgenommen werden von den Betreibern des Finanzsystems.

In einem fantastischen Börsenjahr, wie es nicht allzu oft der Fall ist, ist die Rendite (die unter Einbezug des Cashteils ja noch tiefer ausfällt) milde gesagt sehr enttäuschend. Da fehlt es offenbar an der Professionalität. Riesige verpasste Chance. Das Eigenlob ist völlig fehl am Platz, aber eben, sie scheinen das Geschäft nicht wirklich zu verstehen.

der gute manuel leuthold wird seine fürstliche unverdiente pension geniessen dürfen, immer schön ja nicht auffallen.mission completed. sein nachfolger plant jetzt schon den kauf seiner künftigen attikawohnung in bester umgebung. manus manum lavat

Hohe Obli-Bestände guter Bonität bedeuten zwar keine hohen Renditen, dienen aber Verpflichtung zur Auszahlung von Renten durch regelmässigen Erträge Obli Zinsen und Rückzahlungen. Aktienbestände garantieren keine Dividenden und sind Markt- und Währungsschwankungen unterworfen. Sie und auch passive Anlagen (ETFs) unterliegen zusätzlich starken Währungsschwankungen, da meist in EUR oder USD emitiert. In der Folge frisst ein Währungs-Hedge zusätzlich Rendite. Man möge gerne mit einer PK Bilanz vergleichen.

Hohe Obli-Bestände guter Bonität bedeuten zwar keine hohen Renditen, dienen aber Verpflichtung zur Auszahlung von Renten durch regelmässigen Erträge Obli Zinsen und Rückzahlungen. Aktienbestände garantieren keine Dividenden und sind Markt- und Währungsschwankungen unterworfen. Sie und auch passive Anlagen (ETFs) unterliegen zusätzlich starken Währungsschwankungen, da meist in EUR oder USD emitiert. In der Folge frisst ein Währungs-Hedge zusätzlich Rendite. Man möge gerne mit einer PK Bilanz vergleichen.

Es ist nicht verboten und noch nicht zu spät, aufzuwachen.

Nicht nur wir, aber auch, werden von den superpervers Reichen aus den USA gesteuert, ob wir das wahrhaben wollen oder ob nicht.

Kelleher, UBS-Lenker, einstiger oberster FED-Banker der New York-FED-Bank. Noch Fragen?

40 Mrd AHV-Fonds in den Händen der Amis (State Street). Partikularinteressen in Sachen US-$? Noch Fragen?

Und noch dies zum Schluss:

Die Superreichen ännet em Teich können ihren Dollar bald mal rauchen.

Deshalb gilt (auch für uns):

Sie planen einen digitalen Gulag. E-ID ist erst der Anfang.

Good night $, €, Yen etc.

jedes indische grossmütterchen, das sich vor 20 jahren goldschmuck als anlage gekauft hat, hat 2-3x die rendite des milliarden teuren ahv fonds erwirtschaftet!! ausserdem wäre es doch noch interessant ihn zu fragen, ob er auch mit epstein kontakt hatte, als er direkt unter ariane rothschild arbeitete. diese hat mit dem kinder-folterer und vergewaltiger am 3. meisten emails ausgetauscht von allen seinen kontakten.

Der Artikel ist Müll. 60/40 können und dürfen AHV und PK nicht. Ausserdem müssen sie relativ zu den Verpflichtungen anlegen. Dalio redet von was ganz anderem.

Endlich jemand, der etwas von ALM versteht!

Wieso sind die Gelder er AHV nicht in mehreren ETF sondern auf Teuren Accounts mit Invest Entscheidungen von Affen?

Auch die Pensionskasse der EFG hat eine unterirdische Performance.

Da würde jeder Erstklässler mehr rausholen.