Die Moneypark ist eine der Erfolgsfirmen der letzten Jahre. Die Beraterin hat es mit Hypo-Vermittlungen zu stolzer Bekanntheit und Grösse gebracht.

Nun hat die Firma offenbar Angst um ihren Besitzstand. Jedenfalls lässt sie ihre Mitarbeiter Konkurrenz-Verbote unterzeichnen.

„Es ist richtig, dass wir für diverse Funktionen/Rollen eine Konkurrenzverbotsklausel in den Arbeitsverträgen inkludiert haben“, bestätigt eine Sprecherin der Moneypark.

„Die Konkurrenzverbotsklausel liegt im Rahmen der allgemeinen und branchenüblichen Marktstandards.“

„Sie betrifft nicht die Finanzbranche im Allgemeinen, sondern lediglich direkte Konkurrenten, die ganz oder zu einem wesentlichen Teil dieselben Leistungen wie die MoneyPark Gruppe erbringen und damit ein aus Sicht der Kunden vergleichbares Geschäftsmodell haben wie MoneyPark.“

Neben dem Konkurrenzverbot sorgt bei den Mitarbeitern weiteres für Unruhe. Es gebe einen „riesigen Druck“, mit potenziellen Kunden einen Abschluss zu erzielen, sagt eine Auskunftsperson.

Die Angestellten würden die Kunden „ins Büro locken“, um ihnen dort neben Hypotheken auch Versicherungspolicen schmackhaft zu machen.

Die Helvetia Versicherung hat vor 4 Jahren 70 Prozent der Moneypark erworben, weitere Anteile gehören der Tx Gruppe, die den Tages-Anzeiger herausgibt.

Die Kunden respektive Interessenten übergeben der Moneypark detaillierte Unterlagen, darunter Lohnausweise, Steuererklärungen und 3a-Vorsorge-Konten.

Laut einem Insider würde Moneypark sämtliche persönliche Daten des möglichen Kunden speichern.

Auch das wird von der Sprecherin bestätigt.

„Macht ein Interessent eine Anfrage, kann er MoneyPark die sachdienlichen Unterlagen in einer sicheren Umgebung übermitteln. MoneyPark stellt dazu eine verschlüsselte Plattform zur Verfügung.“

„Die Daten werden dann im Rahmen der Vorgaben des Datenschutzgesetzes bearbeitet und gespeichert. Dies erfolgt ausschliesslich auf Servern in der Schweiz, die höchste Sicherheitsstandards erfüllen.“

„Der Interessent oder Kunde hat dabei jederzeit Einblick in alle seine Unterlagen, und die Löschung ist jederzeit möglich.“

Die Praktiken der Moneypark gaben schon früher zu reden. Insbesondere das Lohnmodell war umstritten.

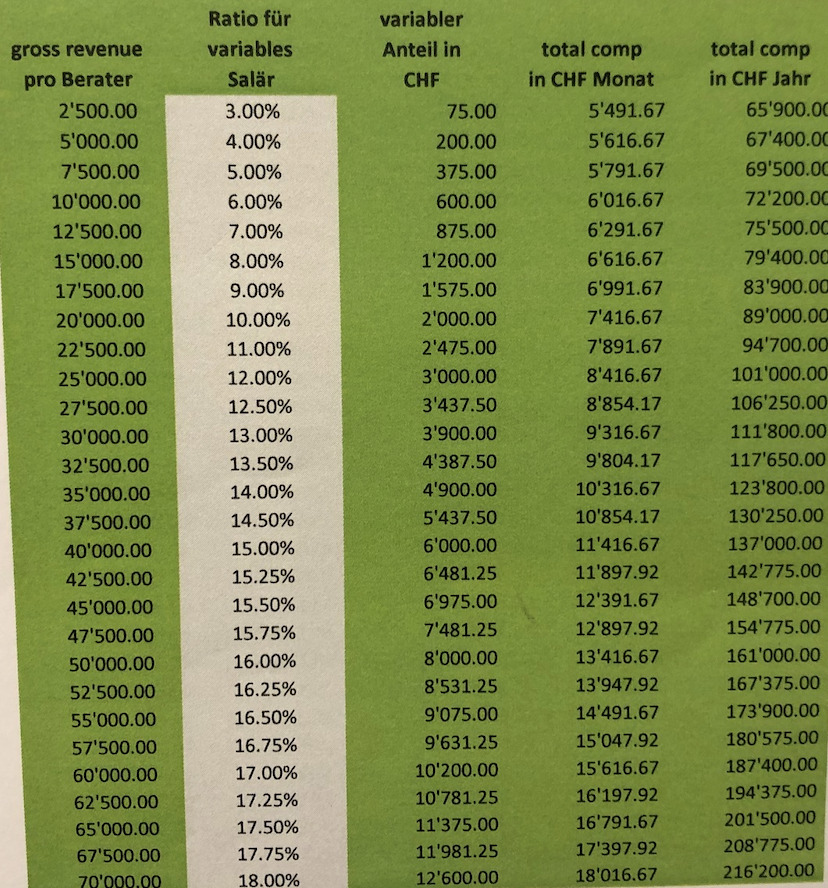

Es standen drei Varianten zur Verfügung. Beim „moderaten“ erhielten die Mitarbeiter 65’000 Franken Fixsalär im Jahr, also gut 5’000 im Monat.

Die Provision für Abschlüsse mit Kunden reichte bei diesem Modell von 3 bis 18 Prozent. Ein Top-Verkäufer konnte somit im besten Fall auf total 216’000 Franken kommen, wie eine Moneypark-Tabelle zeigt.

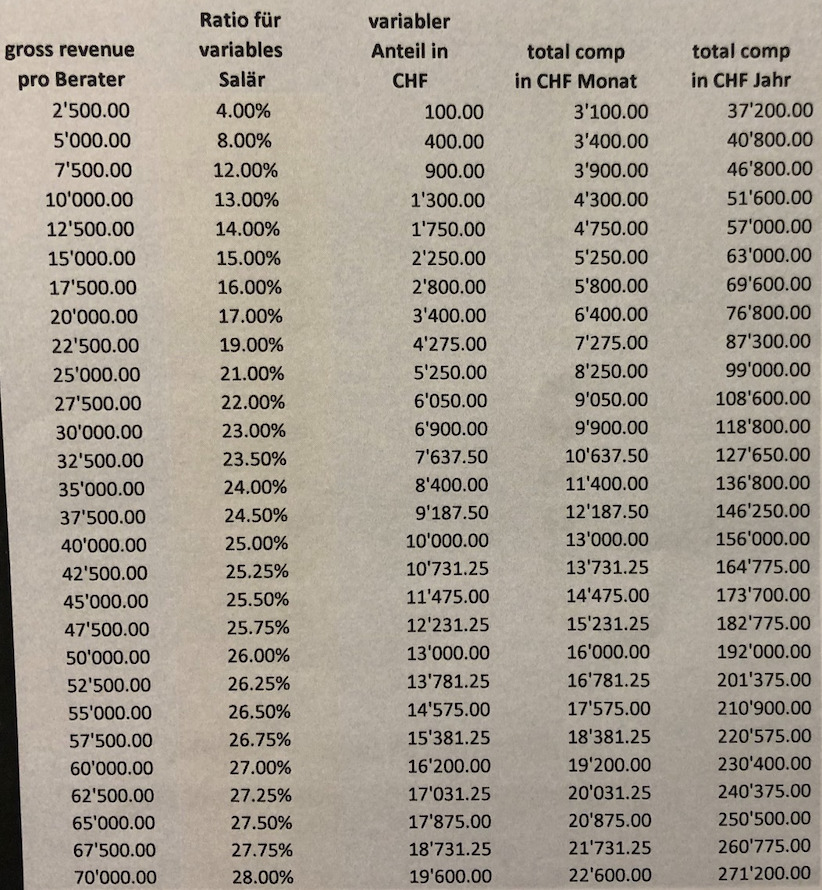

Beim mittleren Modell waren es 48’000 Fixsalär, sprich 4’000 im Monat. Dort ging der Provisions-Anteil bis 23 Prozent hoch. Damit konnte ein Spitzenmann oder eine Spitzenfrau insgesamt 241’000 im Jahr verdienen.

Im aggressivsten Modell mit fix 36’000 Franken oder 3’000 pro Monat lagen bis zu 28 Prozent Provision drin. Damit waren für Berater, welche diese Variante wählten, stolze 271’000 Franken Total-Entschädigung möglich.

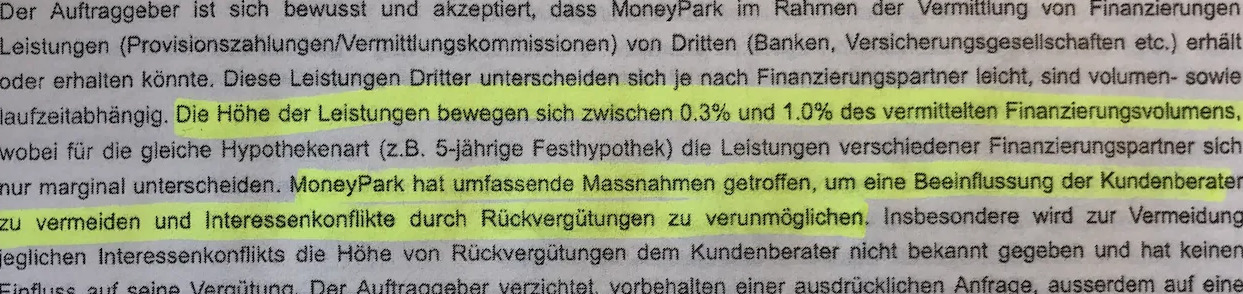

In einem früheren Artikel wurde publik, dass Moneypark „umfassende Massnahmen“ getroffen habe, „um eine Beeinflussung der Kundenberater zu vermeiden“.

Wie passt dieses Versprechen zu den forschen Provisionsmodellen? Bei der Moneypark heisst es dazu, dass die erwähnten Vergütungs-Modelle im 2018 abgeschafft und durch neue ersetzt worden.

Heute läge der Fixanteil in einer vergleichbaren Höhe wie bei den Banken. Hinzu käme ein Bonus, der im März ausbezahlt würde. Einen solchen gebe es für Berater mit überdurchschnittlicher Leistung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Konkurrenzverbote sind ein Witz. Rechtlich praktisch nie durchsetzbar, im Dienstleistungsbereich sowieso nicht. Dient nur zur Einschüchterung von unerfahrenen Leuten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So erfahren scheinen Sie nicht zu sein:

https://www.mb-law.ch/images/Entscheide_Konkurrenzverbot__07_18.pdf

In gewissen Kantonen wurden Konkurrenzverbote auch für Coiffeure schon als gültig vor Gericht beklagt….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das stimmt so nicht, urban legend. Fragen Sie Ihren Anwalt oder Ihre Anwältin.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fachanwalt: ANWALTENDEN

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schoenes deutsches Wort: Inkludiert

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei Moneypark fehlt auch der Anstand wie bei den Grossbanken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein weiterer Grund nie und nimmer ein Vertragsverhältnis mit Moneypark einzugehen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vielleicht sollte der Tagesanzeiger mal über diese Praktiken berichten. Aber da sind die sonst so wirtschaftskritischen Tagijournalisten natürlich ruhig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die gierigen Kunden solche Machenschaften mitmachen, sind sie selber Schuld, wenn sie Verluste einfahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hände weg von solchen Buden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei den Zahlen wird klar: Eine Drückerkolonne, wie sie im Bilderbuch steht.

Auf diese Art kann man keine Beratungsqualität erreichen, da zählt nur der schnelle Abschluss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider stimmt hier eine Aussage von Moneypark wieder nicht. Moneypark behauptet zur Konkurrenzklausel: „Sie betrifft nicht die Finanzbranche im Allgemeinen, sondern lediglich direkte Konkurrenten….“

Das ist nicht korrekt. Die Arbeitsverträge inkl. Konkurrenzklausel sind sehr allgemein gehalten, so kann bspw. von konkreten Namen solcher direkten Konkurrenten keine Rede sein, Moneypark will solche auch auf keine Fall im Vertrag sehen, um jederzeit anpassen zu können, wie es ihnen passt. Auch werden mündliche Zusagen bzgl. Ausschluss einiger Namen gemacht, dann im Ernstfall aber abgestritten.

Einmal mehr plappert hier die Firmensprecherin einfach das nach, was der Heitmann in seiner Realitätsverzerrung vorschwurbelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist hier mit „Entschädigung“ gemeint, für welchen Schaden genau?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Herr Hässig

Als Journalist sollten Sie wissen, dass man heute nicht mehr von „Mitarbeitern“ oder „Mitarbeiterinnen“ spricht und schreibt, sondern von „MITARBEITENDEN“!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ui ui ui, auch die Gender Polizei liest IP.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So, tut man das? Ja gut, im Elfenbeinturm der Globalisten vielleicht, die sowieso ihre eigene, vom gewöhnlichen Menschen längst entfremdete Sprache sprechen – und wofür sie sich etwa beim Davoser Jahrestreffen, heuer dann in Singapur, ihr Fleisskärtchen vom UN-Generalsekretär persönlich abholen können!

Aber bitte, gendern Sie nur, wenn Sie so einen heftigen Drang danach verspüren…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt Mitarbeiter und Angestellte. Mitarbeiter denken mit und Angestellte wie es der Name sagt stellen den ganzen Tag etwas an

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entlohnung wie eine Drückerkolonne, Verhalten wie eine Drückerkolonne, logisch oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eine klassische Drückerkolonne. Passt perfekt zur aggressiven Persönlichkeit vom Moneypark CEO. Der narzisstischer Chef aus dem grossen Kanton.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was ist mit all den Daten die bei den Franchisepartnern gespeichert sind? Diese müssen diese ja auch 10 Jahre aufbewahren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir wurden schon vor 6 Jahren dazu „gezwungen“ Kunden ins Büro einzuladen und in meinen fast 4 Jahren bei MP wurden die Provisionsmodelle mindestens fünf mal verändert, das die Verträge sehr Arbeitgeber freundlich formuliert sind war schon vor 6 Jahren so, daher ist diese Praxis nichts neues für mich und überrascht mich gar nicht. MP war schon immer gut das Maximum für sich raus zu holen und die Mitarbeiter mit hohen Lohnversprechen zu locken. Ich kenne jedoch keinen Berater der über CHF 200’000 verdient hat. Ich war unten den top 3 und lag bei ca. CHF 150’000 incl. Provision.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kann ich absolut bestätigen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aber auch im Jahr 2018 waren die Verträge mit den Kunden ja auch schon die gleichen….

Krass jetzt kann jeder Kunde der schlechte Erfahrungen oder einen Schaden aus der Moneypark Beratung hatte sagen:

Willensmangel, wenn ich das gewusst hätte dann hätte ich den Vertrag nicht unterzeichnet! Damit ist jeder Vertrag NICHTIG! Niemand muss einen Penalty & oder die Beratungsgebühr bezahlen!

Wie kann ein Unternehmen nur so dumm sein? Und wie kann eine Versicherung für einen solchen Laden 107 Mio auf den Tisch legen?!?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja weil der Heitmann halt ein echt guter Verkäufer ist. Gut, eigentlich ist er ein narzisstischer Dummschwätzer. Aber er kann einem schon in seinen Bann ziehen. Und Helvetia mit Bartsch (ex VRP MP) und Tschopp (VRP) hat er bei Helvetia zwei gefunden, die ihm unbedingt gefallen wollen und sich laufend anbiedern. Der Rest des VR sind eh nur Helvetia-Platzhalter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Moneypark steht auch für mich für:

Produktepush, schlecht ausgebildete Verkäufer, Intransparenz bezüglich. „Retro‘s“/ Kick-Backs der Vertriebspartner, etc.

Kurzum: Die nächste (Immobilien)Blase kommt so sicher wie das Amen in der Kirche – mal schauen, wohin sich dann die Drückerkolonnen der AWD… äh Pardon…. von Moneypark verkriechen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

U., das war der der am ersten Meeting nach der Übernahme sagte:

Ah es gibt auch Franchise Filialen ? Sind den alle Franchise Filialen?!?

Daher nochmals, wie kann man so dumm sein ? Wie wurde hier die Due Diligence gemacht ? Wenn man nicht mal wusste das nicht alle Filialen Moneypark selbst gehören sondern ein ganz grosser Teil Franchise Filialen sind ?

Und dann kommt Gmür und sagt in den Medien der MP Deal sei 100% Wasserdicht 😂 das ich nicht lache….bei der Due Diligence konnte man nicht mal die korrekte Anzahl Filialen erfassen, aber wer Altuonär war, das wolllte man wissen….ein Haufen von Clowns

Gleiche Bilder gehören meistens zum gleichen Kommentator.

The Shrinking Moneypark….nach dem man keine Filialen mehr in Luzern hat nun auch keine mehr im Tessin

Muss eine Wahnsinnige Erfolgsgeschichte sein 😂😂😂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es fragt sich, ob eine Konkurrenzklausel bei Moneypark für deren Mitarbeiter überhaupt eine echte Einschränkung bedeutet. Wer bei Moneypark angeheuert hat, ist in der untersten Kaste der Finanzindustrie angelangt. So wie früher beim AWD tun sich das nur Quereinsteiger ohne Ausbildung oder gescheiterte Banker an. Moneypark im Lebenslauf erwähnen zu müssen, ist sicher die grössere Hypothek als das Konkurrenzverbot.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist Drückerkolonnenbusiness vom feinsten. AWD lässt grüssen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die Leistung überdurchschnittlich war….

Was heisst das ?

Wahrscheinlich der gleiche Mist in Moneypark grün…jetzt zahlen Sie 65000 Fix und wer dem Kunden das ganze Jahr Müll verkauft hat bekommt halt dann Ende Jahr 150‘000 Bonus….

Der Berater der dem anderen 400‘000 Schaden verursacht hat, ist sicher ein Top Mann bei Moneypark….

Was soll man dazu sagen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

LH, weshalb die Aufregung? Konkurrenzklauseln sind üblich – Teil des Deals, ist im Lohn halt inbegriffen. Können sich die Mitarbeiter vorher überlegen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Änderungskündigungen kann man sich selten vorher überlegen….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei 36 Mille pro Jahr Fixlohn?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das ist jetzt so relevant, dass es als Headline daherkommt? Konkurrenzverbote sind in der Finanzwelt Usanz und nichts besonderes. Wen interessiert das alte Modell, wenn es doch ein Neues gibt? Interessant hier, ob die Berater einen Anreiz haben, Helvetia zu vertreiben?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was interessiert uns ein Gerichtsverfahren, die Straftat ist ja schon lange vorbei und der Straftäter hat ja jetzt keine Straftaten mehr begangen….

Tja da könnten wir uns einiges an Staatskosten sparen mit der Logik nicht?

Ganz nach dem Motto: Was interessiert mich mein Geschwätz von gestern

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage steht im Raum, ob ein Konkurrenzverbot überhaupt rechtlich durchsetzbar ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spannend wäre abzuklären, für welche Rollen Konkurrenzverbote eingeführt wurden. Weiss jemand mehr? Für „normale“ Kundenberater und Teamleiter wären diese rechtlich meiner Meinung nicht durchsetzbar. Das Arbeitsrecht schützt hier den Mitarbeitenden. Soweit ich weiss, sind bei Banken Konkurrenzverbote auf höchster Management-Stufe vorgesehen, aber sicher nicht an der Front. Falls MP diese auch für Frontangestellte einsetzt, wären weitere Recherchen wünschenswert @Lukas Hässig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ein himmeltrauriger, auf Retrozessionen (vulgo: „Privatbestechung“) aufbauender Laden. Wie so etwas im Jahre 2021 noch funktioniert ist mir völlig schleierhaft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die fachlichen Kenntnisse der Money-Park Mitarb*eitenden ist bedenklich und deren Arbeitsweise entspricht dem VZ und AWD-Modell. Schnell beraten und fett kassieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gilt das auch für ü50 die sie auf die Stasse stellen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jaja, die Moneypark verspricht nur gerne zu viel. Vergleich von über 100 Finanzinstituten – das ich nicht lache. Auf Insta kursieren Bilder wie der MP-Vertriebchef mit dem CS-Mann und der Crew in die Ferien geht. Landet alles bei der CS, schon seit Jahren. Vetterliwirtschaft pur – wer wird benachteiligt? – der gutgläubige Kunde, welcher beim ersten Hauskauf sicherlich noch nicht top informiert ist. Schade, wird hier nicht interveniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Strukki-Bude, damit ist eigentlich schon alles gesagt. Mitleid habe ich mit den Typen ganz sicher nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Kundenversprechen („beste Lösung“) und die Entlöhnung je nach Ausgestaltung des Kundenvertrages (Finanzierer und Laufzeit) ist ein unauflösbarer Widerspruch. Da wird doch die für den „Berater“ attraktivste Variante gepusht. Völlig logisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Jetz sind es schon 150 Partner die alten Trickser….

Und angeblich immer noch +25 Filialen….es sind eher +20 Filialen….

Darf man so werben ohne das man von der Lauterkeitskommission irgendwann Probleme bekommt oder mit der Weko? Werben mit Unwahrheiten ist doch umstritten?

https://moneypark.ch/news-wissen/hypotheken-und-zinsen/kurz-und-mittelfristige-richtsaetze-wieder-auf-rekordtief-einschaetzung-hypothekarzinsen-januar-2021/

MoneyPark – grösster unabhängiger Hypothekar- und Immobilienspezialist

150+ Partner | 25+ Filialen | 3 Mia.+ Hypothekarvolumen p.a.

Die alten Marketingtrickser kriegen den Hals nicht voll, man sollte mal das zum Thema machen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Onlinehypotheken sind die Zukunft und das Geschäftsmodell von MoneyPark bald obsolet. Zudem sind ihre Anbebot leider nicht so gut. Selbst bekommt man mit ein paar Anfragen vergleichbare Angebote.