Alle Jahre wieder wird den Implenia-Aktionärinnen und -Aktionären versprochen, dass es zukünftig besser wird. Leider konnten diese Versprechungen bis heute nie eingehalten werden, und die Zahlen zeigen nur in eine Richtung, nämlich nach unten.

Seit dem Jahr 2016 (dem Amtsantritt von Hans-Ulrich Meister) wurde das Eigenkapital mehr als halbiert und hat nun einen dramatischen Tiefstwert von 10.3% erreicht. 2020 wird ein sagenhafter Verlust (Konzernergebnis) von 132 Millionen Franken erwirtschaftet, welcher ohne den Bereich „Real Estate“ bei 242 Millionen Franken liegt.

Damit das Ergebnis besser tönt, kommuniziert die Implenia einen EBITDA-Verlust von 5 Millionen. Ein solches Minus ist ja nicht so schlimm, und überhaupt, im Herbst sah es ja noch viel schlimmer aus, nun sind wir „besser schlecht“ als angekündigt.

Wie kann man sich in so kurzer Zeit so oft verschätzen? Im Herbst 2018 war die Führung des Schweizer Baukonzerns überzeugt, alle Altlasten (rund 90 Millionen) erkannt zu haben.

Im Sommer 2020 präsentierte man im Halbjahres-Abschluss grossmundig einen Gewinn von 101 Millionen (EBITDA) und 53 Millionen (Reingewinn), um dann im Oktober 2020, sozusagen über Nacht, riesige Verluste von annähernd 200 Millionen Franken zu entdecken.

Im Jahresabschluss 2020 beschwichtigt die Implenia-Spitze einmal mehr, dass es doch nicht so schlimm sei.

Schlimmer als schlechte Zahlen sind ungenaue Prognosen – sie sind eigentlich ein „No Go“ für eine börsenkotierte Firma. Dass der Aktienkurs auf solcherlei reagiert, ist kein Wunder.

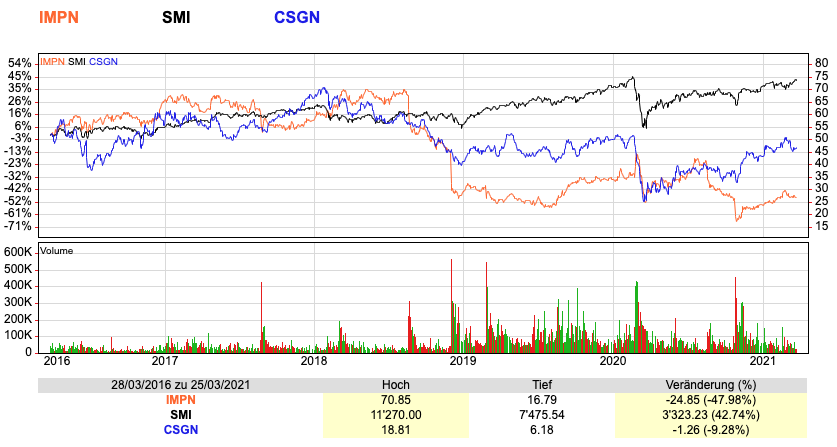

Der Kurs machte nach kontinuierlichem Aufstieg und einem Höchst von über 80 Franken pro Implenia-Aktie einen rasanten Abstieg auf zwischenzeitlich 26 Franken und einem dramatischen kurzzeitigen Tiefststand von 17.52.

Der Kurs wird wohl noch lange keinen stabilen Trend nach oben finden, wenn es so weiter geht.

Aktuell gibt es wenig Positives zu berichten, wenn man genau hinschaut. Den Highlights im Geschäftsbericht 2020 können wir entnehmen, dass der Verwaltungsrat der Generalversammlung vorschlägt, auf eine Dividende zu verzichten.

Auf eine solche Idee zu kommen, ist ja wirklich nicht schwer. Einer Kasse, die fast leer ist, kann man kein Geld entziehen.

Endlich, kann man nur sagen, ist der Verwaltungsrat zur Einsicht gekommen, auf eine Dividendenauszahlung zu verzichten. Eine längst fällige Massnahme, welche ich bereits an der Generalversammlung 2016, aufgrund der damals schon erkennbaren Risiken, gefordert hatte.

Weshalb der Implenia-VR aufgrund dieser dramatischen finanziellen Situation nicht auf das eigene Honorar und die Konzernleitung auf einen wesentlichen Teil ihres Gehaltes verzichten, bleibt mir in der jetzigen Situation ein Rätsel.

Implenia schreibt tiefstrote Zahlen. Da wäre es doch naheliegend, dass die Führungscrew aus Respekt vor den gegen 9’000 Mitarbeitenden und den Aktionären auch ihren Beitrag leistet.

Die Saläre der Konzernleitung und die Honorare des VRs haben sich in den letzten Jahren gegenläufig zu den Finanzahlen entwickelt. An einer der vergangenen Generalversammlungen hatte ich dem Compensation Committee den Vorschlag gemacht, die Saläre und Honorare wieder der Grössenordnung des Jahres der Fusion (2006) anzupassen, was im Sinne der nachhaltigen Unternehmenskultur der Implenia gut tun würde.

Nun zum eigentlichen Thema: Seit Amtsantritt von Hans-Ulrich Meister geht es bei der Implenia steil abwärts. Zugegeben, die Weichen für diesen Trend wurden schon vor seinem Amtsantritt gestellt..

Leider wurde dies von Meister im Jahr 2016, trotz klaren Signalen, nicht erkannt, oder er verdrängte die Krise konsequent.

Hans Ulrich Meister scheint seit fünf Jahren unbekümmert einen Kurs der guten Hoffnung und vollmundigen Versprechungen, „dass nächstes Jahr alles besser wird“, weiter und weiter zu fahren.

Man erinnert sich, auch bei seinem Vorgänger hiess es, trotz bescheidenen Resultaten, immer wieder: „Wir halten an unseren Mittelfristzielen fest.“ Welche Frist damit eigentlich gemeint war, wurde nie genau definiert.

Alles nach dem Motto solange niemand fragt, spielt es ja auch keine Rolle, und es gibt immer einen Grund, weshalb es halt im aktuellen Jahr noch nicht geklappt hat.

Ist der Implenia-Präsident ein Meister der Ausreden, des Schönredens oder des Verdrängens?

Betrachten wir mal die zitierten Highlights aus dem Geschäftsbericht 2020 (Seite 9): „Implenia erzielte im Geschäftsjahr 2020 ein EBITDA von CHF -4.9 Millionen und übertraf damit die im vergangenen Oktober angekündigten Erwartungen.“

Dies ist die gewohnte Art des Schönredens: In Wirklichkeit ist das Ergebnis tiefstrot und liegt bei minus 132 Millionen auf Konzernergebnisstufe, wenn man den Teil Real Estate mit einem Ergebnis von plus 110 Millionen, mit nur 90 Mitarbeitenden erwirtschaftet, rausrechnet, bei sogar bei minus 242 Millionen.

Dass die Implenia innerhalb von drei Monaten das im Oktober angekündigte noch schlechtere Ergebnis wieder nach oben korrigiert, scheint nicht sehr vertrauenswürdig.

Zweites Zitat aus dem Bericht 2020: „Hoher Auftragsbestand von CHF 6’386 Mio. mit verbesserter Qualität. Value-Assurance-Ansatz erlaubt gezielte Projektauswahl mit Fokus auf profitables Wachstum.“

Im Oktober 2020 wurden Verluste erkannt, welche per Juni 2020 (siehe Halbjahresabschluss 2020) offensichtlich noch nicht ersichtlich waren.

Nun schreibt das Unternehmen, dass es den gesamten Auftragsbestand von 6.4 Milliarden Franken mit besserer Qualität in den Büchern habe.

Dies scheint mir eine sehr gewagte Aussage, die ja schon in der Ära Affentranger und Fellmann in jedem Geschäftsbericht als Nebelpetarde für die Aktionäre diente.

Schönreden und Verdrängen der Realität.

In einem hart umkämpften Markt im Projektgeschäft bei Grossprojekten, die teilweise über Jahre andauern, wirkt die Einschätzung nicht glaubwürdig.

Dritter Auszug aus dem Geschäftsbericht 2020: „Intensivierte und beschleunigte Strategieumsetzung, wobei in allen wichtigen Initiativen auf Kurs. Portfoglioanpassungen einschliesslich Veräusserungen und Reduktion von Geschäftsaktivitäten im Gang. Neues ERP INSPIRE in der Schweiz eingeführt.“

Eine nicht überprüfbare, pauschalisierte Aussage. Keine Substanz, das geht in Richtung Schönreden.

Viertes Zitat: „Implenia ist weiterhin solide finanziert.“

Bei einer Eigenkapital-Quote von 10.3%, notabene innerhalb eines Jahres halbiert, von solider Finanzierung zu schreiben, scheint mir eine äusserst mutige Aussage.

Wenn dieser Trend nicht raschmöglichst umgekehrt wird, wird Implenia zu einem ernsthaften Sanierungsfall. Die obige Aussage geht damit stark in Richtung Verdrängung und Schönreden.

Fünftes Zitat: „Viele neue Flagship-Projekte, vor allem in den Kernmärkten der Schweiz und Deutschland. Positive Marktprognosen trotz COVID-19.“

Flagship-Projekte sind in den wenigsten Fällen rentabel. Der Nutzen der Halbwertszeit eines Flagship-Projektes ist meistens nur kurz und in den wenigsten Fällen betriebswirtschaftlich positiv. Positive Marktprognosen im umkämpften Projektgeschäft sind relativ. Absolutes Schönreden.

Sechste Aussage: „Implenia erwartet ein EBIT von > 100 Mio. für 2021 und bestätigt mittelfristige EBIT-Zielmarge von 4.5%.“

Bisher konnten der VR-Präsident und der CEO die Prognosen nie einhalten. Es scheint mir für das Jahr 2021 ebenfalls mutig, ein solches Ergebnis vorauszusagen.

Erwarten kann man alles; ob es dann eintrifft, ist ja eigentlich Wurst. Wir finden dann, wenn es nicht eintritt, schon eine Ausrede. Richtig wäre jetzt, mit konkreten Massnahmen das eigene Kapital zu stärken.

Der Geschäftsbericht 2020 umfasst rund 200 Seiten. 200 Seiten, die das dramatische Resultat im Jahr 2020 auch nicht besser machen.

Man könnte noch viel darin Geschriebenes auseinandernehmen und eine andere Sicht reinbringen. Mit den wenigen Sätzen aus den Highlights 2020, die ich herausgepflückt habe, will ich auf einfache Art zeigen, dass bei Implenia nach wie vor nicht alles Gold ist, was zu glänzen scheint.

In den letzten fünf Jahren habe ich alle Geschäftsberichte genau analysiert und dem Präsidenten und CEO (inklusive Anton Affentranger) in persönlichen Gesprächen und an den Generalversammlungen meine kritische Sicht zu den Resultaten und des Geschäftsmodells mitgeteilt. Leider ohne direkte Resonanz.

Mit den bekannten Resultaten überzeugte Hans-Ulrich Meister in den letzten fünf Jahren überhaupt nicht. Er hatte einen Job angenommen, ohne Kenntnisse des Geschäftes zu haben.

Er hatte x-Mal die Möglichkeit, die Warnrufe aus dem Markt aufzunehmen und danach zu handeln. Doch Meister scheint die Risiken und Chancen verdrängt zu haben. Er scheint die erreichten Resultate nach wie vor schönzureden und vertröstet die Aktionäre auf bessere Zeiten im laufenden Jahr.

Eine Flucht in die Zukunft wird bald nicht mehr möglich sein, denn ein weiteres Jahr mit sinkendem Eigenkapital überlebt Implenia nicht mehr, ohne dass es danach zu harten Einschnitten kommen.

Es wäre an der Zeit, dass Hans-Ulrich Meister endlich Demut zeigt und die Konsequenzen zieht. Dies aus Respekt vor den Mitarbeitenden, den Aktionären und der Implenia, die im Jahr 2022 ihr 150 Jahre-Jubiläum feiern kann – hoffentlich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ich hab Herr Meister einige Male bei seiner Zeit bei der CS getroffen und ich war nicht beeindruckt.

Viel Glück Implenia

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meister war schon immer orientierungslos und hoffnungslos.

Bald ist Ostern, dann könnte ihm jemand anstelle eines Bunnies (aus Schokolade selbstverständlich, nicht wie ber der CS) einen Kompass schenken. Aber bitte nicht verstecken, Meister würde ihn NIE finden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon mal überlegt? Überall wo diese Schlau Banker am Werk sind geht’s nach unten. Komisch wo ist da der Zusammenhang?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie ich schon mehrfach geschrieben habe, hat die Managementebene keine Ahnung vom Baugeschäft. Es wird immer mit einem hohen Auftragsbestand orakelt. Diese Aufträge wurden aber allesamt gekauft, d.h. sie sind ganz sicher nicht kostendeckend. Ende Jahr wird bei den Abrenzugen der Projekte durch die Projektverantwortlichen, wie in der Branche üblich, grosszügig aufegrundet. Somit kommt die Wahrheit erst bei Abschluss der Projekt mehrere Jahre später ans Licht. Schonungslos betrachtet ist die Implenia schon heute ein Sanierungsfall und kann nur noch durch das versilbern der Landreserven vor einem Untergang bewahrt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Richtig lieber Zimmermann. So viele Aufträge — so billig wie möglichst rein holen und dann versuchen mit möglichst vielen Regiestunden, den Schaden so klein wie möglich zu halten….. Altbekannte, faule Masche,,,,die vor allem bei staatlichen Aufträgen oft funktioniert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Verlust dürfte viel höher sein, da die Lieferantenzahlungen im Nov und Dez 2020 praktisch eingestellt wurden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Solange die Lieferantenrechnungen erfolgswirksam verbucht sind wird der Verlust nicht grösser wenn diese nicht bezahlt sind. Das Nichtzahlen hat einzig einen Grund: man will eine gute Liquidität per Jahresende ausweisen.

Schlimmer wäre es, wenn nicht alle Lieferantenrechnungen im Abschluss berücksichtigt sind, was bei der Konzerngrösse durchaus passieren kann… man kann ja mal vergessen Rechnungen einzufordern oder die entsprechenden Abgrenzungen zu buchen. Ein Schelm wer böses vermutet…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hat keine Einfluss auf den Gewinn….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Etwas viel Wunschdenken, wenn man von einem Banker, der nicht die geringste Ahnung hat vom Geschäft, dem er vorsteht, noch Demut zu verlangen. Dieser Schönredner ist genauso untauglich, wie sein Bankervorgänger Affentranger, der dauernd Umsatz mit Gewinn verwechselte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zuerst ein Affenstanger, danach ein Meister of Desaster. Oben drinnen sind Metzger und Diletanten, wie in den Banken.

Die ZÜRICH Versicherung hat die Bau-Manager voll ausgespielt, die werden diese Baustelle mit grossem Verlust abschliessen.

Kein Wunder, wenn man dutzende Millionen dem Bauträger subventioniert… Sowas ist unprofessionell und riecht statk nach Beeinträchtigung, um nicht Bestechung zu sagen-

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Implenia und Evergiven im Suezkanal kann man vergleichen. Meister wäre eine Alternative zu Rohner oder Weber, alle unfähig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als es noch Meister eines Fachs gab, da sagte man: „Schuster, bleib bei deinen Leisten“. Aber Achtung, ein Meister ist nicht ein Meister und der Meister ist nicht überall (ohne vielleicht auch nirgends?) ein Meister.

Nun stellt sich die Frage, worin den nun Meister, Meister ist. Naheliegend wäre das Banking. Im Banking konnte Meister kaum was meistern. Deswegen wechselte der Meister seine Leisten und meistern nun in einem anderen Fachbereich – der Baubranche. Köstlich und meisterlich.

Warum sollte also nun ein Banker einen Baukonzern führen können? Der Typ Banker (vgl. IP-Geschichten) kombiniert mit der Baubranche (eine von dolosen Handlungen geprägte Branche) in Kombination bei einem Meister vereint …. Mein guter Mann – oder Meister.

Also, lieber Herr Löhr, wenn Sie nun Aktien von Implenia besitzen, dann haben Sie schlicht den Verkaufszeitpunkt verpasst. Denn spätestens wenn sich jeweils ein neues Banking Meisterchen auf neue Leisten stürzt, dann ist das ein Verkaufssignal.

Nun liegt es an Ihnen, Ihren Meister zu stehen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Er konnte schon bei der CS nichts ausser Schönreden und bluffen; nun gehts bei der Implenia noch schlimmer weiter; besorgniseregend ist, dass ihn im VR oder Aktionäre nicht stoppen! Das wird wie geschrieben ein schlimmes Ende für die Mitarbeitenden nehmen. Tragisch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von Meister hält niemand etwas intern. Damals hat man Moritz Leuenberger reingeholt, was ich nie verstanden habe und Meister….Katastrophen-Duo. Der Konzern wird schwer leiden und Meister erinnert mich langsam an den CS-Rohner. Gut bezahlt, führungsschwach und NULL Leistungsausweis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die waren nicht gleichzeitig bei Implenia! Sehr schlechter Kommentar!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenig erstaunlich. Meister hat weder bei der UBS noch bei der CS Stricke verrissen und jeweils vorab verbrannte Erde hinterlassen. Er hat viele unverständliche Personalentscheide gefällt und die Strukturen auf Jahre hinaus verunsichert. Aber eben – und dann war er schon wieder weg. Die Banken sind offenbar der Meinung ihr Führungspersonal gehöre branchenunabhängig zu den Besten; Affentranger und nachher Meister belehren eines Besseren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Implenia – die bauen irgendwas, irgendwo. Meiste(r)ns mit Verlust.

Unter den Vorgaben eines trägen, unfähigen „Managements“.

Und alten Knackern als Investoren, denen es offenbar viel zu gut geht.

Implenia ist Synonym für Grabstein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meister, ein moderner Sisyphos im Schönreden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin mit grossmehrheitlich einverstanden mit den gemachten Aussagen allerdings, Zitat: Dieses Jahr wird ein sagenhafter Verlust (Konzernergebnis) von CHF – 132 Millionen Franken erwirtschaftet“ Zitat Ende.

Diese Aussage scheint mir falsch zu sein. Da war wohl das Jahr 2020 gemeint, für das Jahr 2021 ist ein (kleiner) Gewinn versprochen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Roman Danke für den Hinweis! Es ist natürlich das abgelaufene Jahr gemeint, auf welches sich die Zahlen beziehen (GB 2020). Am 30.3. findet die GV 2020 statt, an welcher die hier erwähnten Zahlen 2020 präsentiert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

It’s the Mgmt, stupid.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hey Leute, was erwartet ihr von einem Baukonzern, der von Bankern geleitet wird?

Affentranger und Meister waren nicht in der Lage, im hochmargigen Bankengeschäft Gewinne zu produzieren. Wie sollen sie also Gewinne im Baugeschäft erreichen, wo ein ganz anderer Wind weht, und PPT Slides genau für eines gut sind: die Mülltonne.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was der Meister kann;

Seine Taschen, M E I S T E R L I C H zu füllen.

Und wo kommt er her?

Von der CS !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Chefetagen ein Verzicht

ganz ohne Druck? Das gibt es nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Probleme wiederholen sich seit 25 Jahren mit einer Zykluszeit von 5 Jahren. Wer Geld in eine (börsenkotierte) Baufirma in der Schweiz „investiert“, hat leider seine Hausaugaben als Investor nicht gemacht und/oder den STOP LOSS nicht gesetzt. Selber Schuld.

Der Wert der IMPN-Aktie wird ihren intrinsischen Wert erreichen. Bald.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Implenia ist am Implodieren. – Und mit Leuten wie Meister und Konsorten, welche vom Baugeschäft als Bänkler rein gar nichts verstehen, erst recht. – Schon als Bänkler war er eine Flasche und gut im Absahnen und sich Vermarkten als Show-Manager.

Es stinkt wirklich MEISTERlich von ganz Oben her!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die guten alten Zeiten, in denen ein Baumeister, der sein Handwerk, (zum Beispiel Maurer) von Grund auf richtig gelernt hat, sind längst vorbei. Der kam auch mal in Überhosen auf die Baustelle, nahm selber mal einen „Fäustel“ in die Hand und heute wissen diese ahnungslosen „Baumeister“ nicht mehr mal — was ein Fäustel ist. Sie verrechnen sich vom Bürosessel aus nur ständig, weil Alles „billiger & schneller sein muss ! Je grösser der Auftrag—–umso billiger ihr Angebot !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hallo Herr Löhr,

Sie publizieren Ihren Unmut seit Jahren auf dieser Plattform. Falls Sie effektiv einen Beitrag leisten wollen, dann empfehle ich Ihnen aktiv einzugreifen und zu handeln (entweder verkaufen oder aber Übernehmen und effektiv selber führen).

Alles andere ist einfach und schafft keinen Mehrwert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dafür fehlt Herrn Löhr der Mumm! Fingerpointen ist halt viel einfacher und bequemer! Herr Löhr, bewerben sie sich doch für eine Mgmt-Position bei Implenia, sie werden schnell erkennen, dass es nicht so einfach ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, wenn man das sich so durchliest, ist viel Kritik da, aber Änderungs- und Verbesserungs-Vorschläge fehlen leider.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Weshalb der Implenia-VR aufgrund dieser dramatischen finanziellen Situation nicht auf das eigene Honorar und die Konzernleitung auf einen wesentlichen Teil ihres Gehaltes verzichten, bleibt mir in der jetzigen Situation ein Rätsel“

Mir ist das kein Rätsel, das ist komplett verständlich. Verstehe zwar nicht viel von dem was nach diesem Satz kommt (auch wenn es doch sehr brisant ist), aber eigentlich hätte der Aufsatz nach dem Zitat auch getrost bendet werden können.

VR=Simpletons can Rule=Geld für nichts=Profiteure=Auch mal noch n Politiker kaufen=Einsicht Politiker machen auch nicht alles, wenn’s heiss wird=(;) Moritz)=Blase platzt=günstiger Wohnraum für alle???… wen interessiert eigentlich der Implenia Aktienkurs?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht nur der VW ist meisterlich, auch die operative Führung glänzt mit erschreckendem Sachverstand. Statt sich aufs Wesentliche (Stärkung der Linien) zu besinnen, wurde in den letzten zwei Jahren weiter an einem branchenfremden Prozessgeflecht gestrickt, das alles zu ersticken droht, immer ineffizienter wird und kompetentes Personal in Scharen vertreibt.

Die Hoffnung auf Besserung ruht auf dümmlichem Technologie- und Prozessglauben und unausgegorenen Strategien für die Auftragsgewinnung. Ob damit das Schiff auf hohe See zurückgeführt werden kann, darf bezweifelt werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Implenia ist kein ein Rätsel, sondern es scheint der Normalfall zu sein. Da schauen (Groß)aktionäre zu wie Ihr Geld in einem horrendem Tempo vernichtet wird. Der Verwaltungsrat komplett überfordert. Das Schlimmste ist nicht das Verluste gemacht werden- Implenia ist in einem riskantem Markt tätig im Inland wie im Ausland-, sondern offensichtlich werden mit totalem Unvermögen im Management Unternehmenswerte vernichtet. Bevor man die eigenen Hausaufgaben erledigt hat, nämlich Leadership vorzuleben und Sachverstand aufzubauen und in der Triage von Aufträgen als Chef aktiv dabei zu sein, kümmert man sich um den Zukauf von Mitbewerbern vermutlich wieder überschnell und ohne genau Due Diligence. Offensichtlich werden auch die Objektverantwortlichen derart unter Druck gesetzt, dass sie zu positive Resultate jeweils pro Quartal vorweisen müssen, denn sonst wären solche kolossalen Verlustmeldungen von Quartal zu Quartal nicht möglich. Irgend an einer Managementschule (HSG?) lernt man vermutlich mit neuen Akquisitionen (z.B. BAM) die alten Probleme zu verwässern resp. damit kann man den Aktionären wieder eine Geschichte erzählen und um Geduld bitten bis zur nächsten Gewinnwarnungen und/oder Eigenmittelvernichtungen. Auf dem Papier (Businessplan) zeigt man dann in x Jahren eine Marge von 4,5 % . Das wird man nie erreichen oder wenn dann nur 1 mal mit buchhalterischen Tricks! Ich vermute man hat einfach den Grössenwahn. Vermutlich ist der Verlust beim Bau des Hauptsitzes der Zürich Versicherung grösser als die Kosten für den Kauf der BAM -Swiss. Hmm eigenartigerweise hat man beim Bau des Hauptsitzes der Zürich Versicherung ja nur mit fremden Bauleitern gearbeitet ! Die Fluktuation der Mitarbeiterinnen und Mitarbeitern im mittleren Management und auf Stufe Bauleiter wird vermutlich gigantisch hoch sein . Das liegt an der von aussen sichtbaren chaotischen Führung und an dem IT Systemen (z.B Buchhaltung- darum gehen auch Zahlungen solange) das dauernd angepasst werden muss, weil auch da offensichtlich einiges seit Jahren nicht passt. Es scheint die Bude brennt und keiner will oder kann es wirklich löschen. Ich bin dann mal gespannt auf die Abwicklung des Spitals Aarau CHF 500 bis 600 Mio., sofern das Implenia überhaupt noch schafft !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Schweiz gibt es einen Dauer-Bau-Boom.

Und ein Baukonzern macht Verluste.

Irgendwas läuft da schief.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So clever wie Sie ja wirklich sind Herr Löhr, gehe ich davon aus, dass Sie nur noch eine pro-memoria (GV-) Aktie besitzen. Alles darüber wäre ja gerade zu grobfahrlässig.

Sie haben mir Ihrer Kritik selbstverständlich schon seit Jahrenim vollen Umfange Recht. Leider ist es ganz einfach so, dass es in der Schweiz gewisse Firmen gibt, die sich extrem gut eignen, von einer Manager-Kaste nach Strick und Faden ausgenommen zu werden, so insbesondere Implenia (Stichwort „angefangene Arbeiten“ usw.) sowie die beide Grossbanken.

Dass bei diesen Managements und Firmen jeglicher Realitätsbezug vollkommen fehlt, diese Erkenntnis muss ich Ihnen nun leider auch zumuten. Deshalb mein Ratschlag an Sie (und alle anderen privaten Anleger): Steigen Sie da aus und vergessen Sie diese Firma (Firmen).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer nur 1 Aktie hat, hat ein Nachtessen als Entschädigung.

Bei der Hypothekarbank Lenzburg muß man über 4.300 Franken für das Nachtessen hinlegen. Bei Implenia 26 CHF.

Wobei – stimmt gar nicht – wenn die GV wieder in eine Zeit des Zwangslockdowns gelegt wird, gibt es noch nichtmal das Nachtessen.

https://www.schweizeraktien.net/blog/2019/04/12/naturaldividenden-aktionaere-werden-mit-geschenken-und-feinem-essen-verwoehnt-29035/

Gleiche Bilder gehören meistens zum gleichen Kommentator.

es gibt branchen, in denen man ohne eigene erfahrung ein guter ceo werden kann. aber genau beim bau funktionierte das noch nie. war mir vor 5 jahren schon ein rätsel und ist es bis heute: wie kann man einen ceo ohne jede bauerfahrung anstellen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit 2019 ist Implenia immer in der scheize gegangen, ist nicht mehr eine Baufirma wie(zshokke oder batigroup) wo man mit Lust geschafft hat. CEO und Company immer Reich worden und Mitarbeiter am (arsch)..