Alles teurer, an der Zapfsäule, im Laden, auch bei den Banken. Dort steigen die Zinsen auf breiter Front. Eine Fix-Hypothek für 10 Jahre kostet 2 Prozent, bis vor kurzem war es die Hälfte.

Ende Minuszins-Ära also? Nicht doch. Die Banken lassen die Sparer trotz klarer Zinswende und hochschiessenden Entschädigungen für Kredite noch mehr zur Ader.

Jüngstes Beispiel ist die Glarner Kantonalbank, auch sie weich gebettet, wie alle Regional- und Staatsbanken. Diese erzielten in den letzten Jahren Rekordgewinne – geschenkt vom Land dank der Flutung mit Gratisgeld.

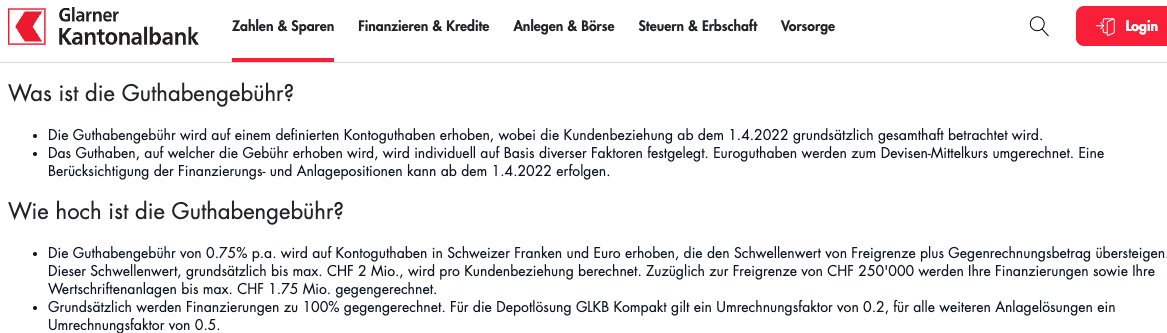

Die Glarner KB hat soeben ihren Kunden mitgeteilt, die Freigrenze per 1. April zu senken. Neu sind 250’000 Franken oder Euro die Limite. Bis dorthin ist zur Seite gelegtes Bares zinsfrei.

Alles darüber kostet 0,75 Prozent. „Die Guthabengebühr von 0.75% p.a. wird auf Kontoguthaben in Schweizer Franken und Euro erhoben, die den Schwellenwert von Freigrenze plus Gegenrechnungsbetrag übersteigen“, schreiben die Glarner KB-Banker auf ihrer Homepage.

Die Rede ist dort von einem „Schwellenwert“ von maximal 2 Millionen Franken. Dieser würde „pro Kundenbeziehung“ berechnet. Sprich: Wenn von einem Paar beide Kunde bei der KB sind, werden sie „gesamtheitlich“ behandelt.

Angerechnet würden „Ihre Finanzierungen sowie Ihre Wertschriftenanlagen bis max. CHF 1.75 Mio. gegengerechnet“, so die KB.

Operation Strafzins läuft bei der Glarner Staatsbank unter “Guthabengebühr“. Das klingt harmlos, ändert aber nichts daran, dass die Massnahme quer zum Zinsanstieg steht.

Who cares, sagen sich die Schlaumeier aus den Bergen. Wie sonst gibts weiter Rekord-Gewinne?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gerüchten zu folge bereitet sich die GKB auf eine Übernahme der Credit Suisse vor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einmal mehr komplett undiffernzierter, schlecht recherchierter Hetz-Artikel – echt unter aller Sau, was Du hier jeden Tag von Dir gibst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die spinnen doch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die SNB soll endlich mal diesen Negativzins abschaffen, der volkswirtschaftlich ein Irrsinn ist, weil dadurch die Sparer enteignet werden und die zukünftigen Renten immer kleiner werden, dann ist dieses Problem gelöst! Die Aufwertung des Frankens hat er auch nicht verhindert, zudem ziehen die Zinsen weltweit an, da steht ein Minuszins total schief in der Landschaft……!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bravo für den Beitrag.

Es gibt deren Beispiele noch mehr: die LU KB; Freibetrag liegt bei CHF 75’000.- auf Sparkonti. Durch diese rigide und sich verschärfende Politik zwingen die Kantonalbanken die Kunden in die Finanzmärkte. Ob das der Sinn von Negativzinsen sein soll? Wohl kaum. Es gibt Kunden, die aus wohl überlegten Gründen nicht in Produkte/Aktien/Obligationen investieren wollen; man will einfach Geld auf dem Konto haben, für was auch immer. Die Bestrafung folgt prompt. Sind sich die Verursacher dieses Übels der Verantwortung bewusst?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei PostFinance scheint die Grenze inzwischen durchgängig bei 100’000 Franken zu liegen. Kürzlich wurden die letzten Kundenbeziehungen, wo ich Einblick habe, umgestellt. Und alle setzen auf 0.75 Prozent. Wieso eigentlich immer die gleichen 0.75 Prozent?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na klar, mich verwunderts warum nicht ab 0 Franken, grenzt an Sozialismus

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na klar, warum nicht ab 0 Franken, grenzt an Sozialismus

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder mal ein „Lückenfüller“ Artikel! Hier hätten Sie lieber nichts geschrieben, sie disqualifizieren sich damit selbst! Konzentrieren sie sich doch lieber auf wirkliche Missstände in der CH Bankenlandschaft!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Glarner Kanalbank ist seit Jahren Spitze im Vernebeln von Kunden – so wurden zum Beispiel Zusagen für die Verlängerung einer Hypothek einfach kommentarlos nicht eingehalten – dafür hat man vor Jahren angenehme Kundenberaterinnen vor die Tür gesetzt und durch billige unfähige Jungbanker ersetzt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie Herr Hässig, wenn es kein Problem gibt, schreiben Sie besser nichts. Hier gibt es keines. Vieldank und einschöntag.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Low hanging fruit! – Wär‘ interessant festzustellen, wie der Vergleich zwischen „durchschnittlichen Monatsguthaben jeder einzelnen Bank auf dem Girokonto bei der SNB“ und demgegenüber „Summe der Privat-/KMU-Kundenguthaben mit Negativzins-Belastung durch die CH-Banken“ aussähe?! – Wird dieses Verhältnis von den bankengesetzlichen Kontrollstellen überprüft? Hab‘ diesbezüglich noch nie einen Ton gehört…. – ist dies eine Blackbox?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha die Schabzigerbank will an der nächsten Fasnacht in die Schnitzelbänke. Glarner KB und Glarner Andreas passen in die Negativenhitparade.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nichts gegen Glarus! Von dort kommt mein lieblings Getränk das Elmer Citro.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich möchte Ihre Schlagzeile lesen, wenn eine Bank die Einlagen der Kunden in langfristige Papiere investiert, die Fristenkongruenz völlig außer Acht lässt und insolvent wird.

Es steht jedem Kunden frei, die Bank zu wechseln. Eine Bank, die heute im Allgemeinen noch keine Negativzinsen erhebt, tut dies aus einem Grund: sie braucht Liquidität oder sucht Neugelder um dies bei den Quartalszahlen als Wachstum zu verkaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An den Strafzinsen der SNB und der Freibetragsgrenze für die Geschäftsbanken hat sich trotz steigender Zinsen nichts geändert, oder? Weshalb soll sich also etwas am Negativzins-Regime der Geschäftsbanken entspannen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Lukas

Du verstehst das Geschäft nicht. Der Zins von -0.75% ist der Marktpreis. Bei einem positiven Zins erwartet ein Kunde zu Recht einen marktgerechten Zins. Wieso sollte dies bei einem negativen Zins anders sein?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zinspreisfindung wird unter anderem über den FRA/OIS Spread politisch vorgegeben, da spielen Marktmechanismen nur noch eine untergeordnete Rolle. Bspw. wurde heute morgen im SRF News-Ticker der Ukraine-Krieg als ein Grund für die Korrektur der Hypothekarzinsätze angegeben, und vermutlich glaubt ein Teil der Leser den Unsinn sogar. Leitzinsen mögen in Krisenzeiten instrumental ausgerichtet werden, aber die aktuelle Inflationsspirale beruht auf politisch herbeigeführten Verknappungen und der Vernichtung von reellen Produktionsmitteln, auch der Schweiz, während den letzten 20 Jahren. Solcherart getriebene Teuerungsraten müssten nach Marktgegebenheiten zwingend zu Zinssenkungen führen, und dies würde die derzeitige Propagandamaschine aber unterlaufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

-Das „Geschäft“ oder der Betrug?

-„Der Marktpreis?“

-„marktgerechter“ Zins! – „Hi hi ha ha!“

Der Hans im Schneckenloch weiss nicht was er sagt!

Wo sehen Sie Märkte?

Alles ist gesteuert und manipuliert!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Glarus liegt halt nicht am Paradeplatz…, die haben wohl vor kurzem den Lochstreifen von ihrem Telex ausgewertet und gemerkt, dass die grosse Schweiz Negativzinsen hat…

Seit einem Jahr kommt der Aktienkurs nicht mehr vom Fleck und verharrt unter CHF 30.–. Vielleicht bringt die Ankündigung wieder etwas Schwung in die Bude.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld ist eben nichts wert. Vielleicht begreifen die Leute langsam.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Adrian

Nein, sie begreifen es nicht, oder im besten Fall so allmählich. Zumindest in meinem Umfeld, herrscht absolute Beratungsresistenz. Die Leute wollen einfach nur in ihrem Dämmerzustand weiterwursteln. Ein bisschen Influenzen hier, ein bisschen Spekulieren dort und das beste daran : Alles unter Absolution der Zentralbanken. Great! Was soll da schon schiefgehen ? Abgesehen davon : Diesmal ist wirklich 100%-ig alles anders !

Cheers !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Minuszins ist Diebstahl!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Banken und Finanzsystem kann man doch nicht ernst nehmen!

Tatsächlich ist das ganze System ein grosser Betrug aus aufgebuchten Krediten und komplett pleite!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selber eine. Was anderes als Buchgeld erwartest du denn in einer Bankbilanz? Das war schon vor 100 Jahren nicht anders!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entweder man steht privater oder staatlicher Willkür gegenüber. Einmal sind es kriminelle Gesetze das andere mal fantasiereich kriminelle AGB… dumm halt wenn man treu doof an das gute derer glaubt die unser aller Geld kontrollieren.

Sollte Geld und mindestens 1 Konto nicht endlich Service Public sein und Banken Non Profit ?