Eigenartiges passiert in Liestal BL. Die dort ansässige Basellandschaftliche Kantonalbank erhöhte ihrem CEO John Häfelfinger den Fixlohn.

Nicht um ein paar Zehntausend Franken. Sondern um fast 225’000 Franken.

Das Plus entspricht knapp 30 Prozent des alten Basislohns des operativen Steuermanns der mittelgrossen Staatsbank.

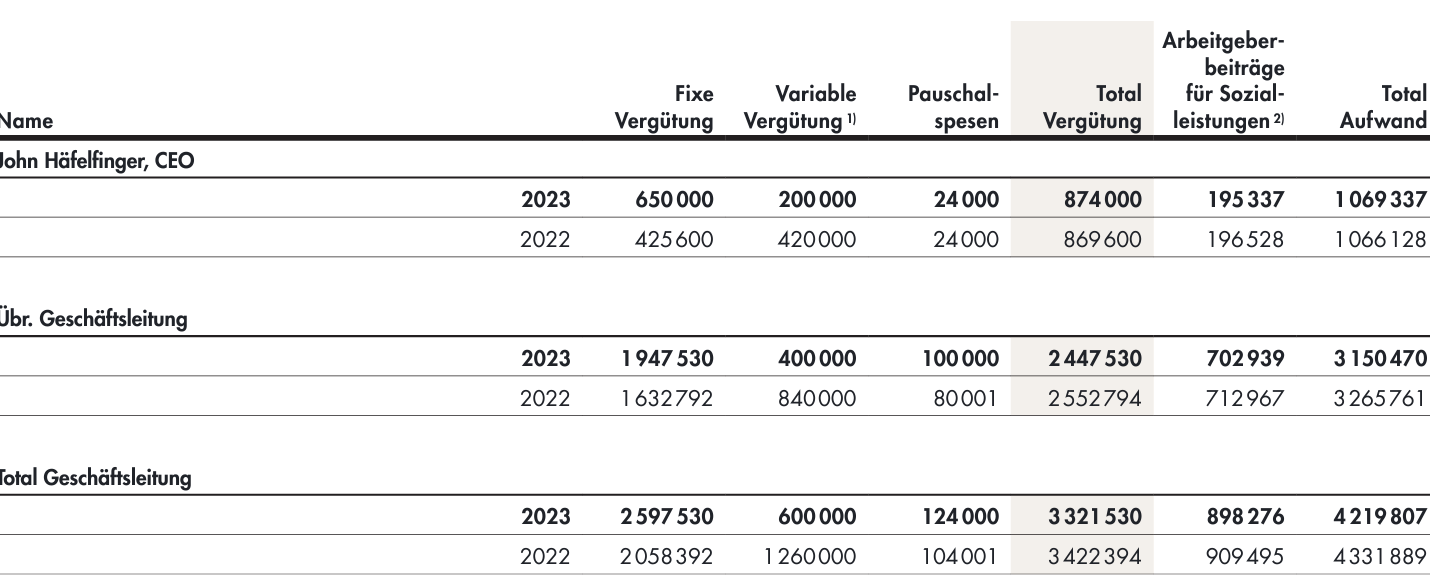

Kriegte Häfelfinger 2022 noch fix 425’600 Franken, so waren es 2023 plötzlich 650’000. Das Salär liegt deutlich über jenem eines Bundesrats.

Die Erhöhung hatte zur Folge, dass eine massive Bonus-Kürzung nicht ins Gewicht fiel. Die „variable Vergütung“ sank bei Häfelfinger von 420’000 auf noch 200’000 Franken.

Mehr als eine Halbierung.

Zusammen mit AHV und PK kam der CEO der BLKB, wie die Bank kurz heisst, im zurückliegenden Jahr auf ein Verdienst von total 1,069 Millionen – 3’000 Franken mehr als im 2022.

Wie lässt sich das erklären?

Häfelfinger hat in seiner Zeit seit 2017 viele Initiativen lanciert; einige davon führten nicht zum erhofften Erfolg.

So gabs Ärger mit dem neuen Logo, der Service-Hub sorgte für Aufregung, die Kooperation mit Lombard Odier brachte zu wenig, und bei der erfolgreichen Swissquote stieg die BLKB unter ihrem CEO vorschnell aus.

Besonders schwer wiegt die Radicant, eine Nachhaltigkeits-Tochterbank in Zürich. Dort türmen sich die aufgelaufenen Investitionen auf 90 Millionen Franken.

Darauf musste Mutter BLKB in ihrer Bilanz 22 Millionen abschreiben. Die Tochter würde noch über „keine wesentlichen finanziellen Risikopositionen“ verfügen, schreibt die BLKB in ihrem Geschäftsbericht.

Sprich: Kaum Business.

Die Folge zeigt sich in der Erfolgsrechnung der BLKB.

In der Ära Häfelfinger nahm der Gewinn der BLKB von 133 auf 153 Millionen zu. Die Aargauische Kantonalbank konnte ihren Profit in dieser Zeit deutlich mehr steigern.

Meritokratie, heisst es im Swiss Banking gerne. Bei guter Leistung soll man viel verdienen, umgekehrt sollen Pleiten im Gehalt Spuren hinterlassen.

Bei Häfelfinger war davon 2023 wenig zu sehen. Seine Entschädigung verharrte auf hohem Niveau.

Die BLKB würde auf den Gewinnsprung im letzten Jahr verweisen. Der Profit für die ganze Gruppe inklusive den Töchtern Radicant und BLKB Services stieg von 130 auf die erwähnten 153 Millionen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haefelfinger kann sich nun auch einen teuren Porsche leisten, hä? Welcome im CEO Porsche-Club

Gleiche Bilder gehören meistens zum gleichen Kommentator.

220’000 ins Häfi geplumpst (volatiler Bonus).

225’000 darin neu gefunden (stabilies Salär).

Ja, so ein Rumhäfelfingern im Klo kann sich lohnen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

..und Wasser für die Linke Mühle wie 13.AHV und KKV Initiative.

Und Radicant wird zu 100% untergehen! Die Wette gilt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Häfelfinger und Schissigriff sind also doch keine Synonyme!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh my God: ein Regionenleiter der UBS verdient mehr. Und dann muss sich der Häfelfinger noch Ihre Posts antun.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

eine Region der UBS ist auch so gross wie das Marktgebiet der BLKB

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Genau solche Verhalten ebnen den Weg, dass Bürgerinnen und Bürger ebenfalls zur Selbstbedienung übergehen (vgl. AHV Abstimmung) und die Lücke zwischen Management und Mitarbeiter, Politik und Bürger nochmals wächst.

Da ist eine Bank im Eigentum des Kantons ein ideales Vorbild! 🙈

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der arme Kerl: an anderen Orten hätte er für mehr Reingewinn mehr Cash bekommen. Häfelfinger muss eine dicke Haut haben: sein Vorgänger verdiente vor 10 Jahren deutlich mehr. Ihre Kritik ist fehl am Platz: die BLKB ist eine tolle Bank und als Kunde habe ich Freude an ihrer Innovation.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist offensichtlich, dass hier nur das Eigeninteresse zählt. Kein Interesse Mehrwert für die Kunden, den Aktionär oder die Mitarbeiter zu generieren. Nur noch dreist das Ganze! Als BL Steuerzahler 🤮mich das an. Und die Finanzkommission des Landrats schläft weiter. Einmal abwählen bitte!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das mit diesem Leistungsausweis und im sichereren Bett einer Kantonalbank? Ich werde dieses Institut in Zukunft konsequent meiden – solch ein Salär für einen Staatsangestellten ist unanständig! Wo bleibt der Aufschrei der Politik?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bist du nicht der, der vor ein paar Tagen so viel Eindruck gemacht hat, weil du damit gedroht hast. deine Mobiliar-Verträge zu kündigen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tolles Gehalt für einen geschützten Arbeitsplatz!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es sind nicht 70 Mio. bei Radicant, sondern 120 Mio.! Der Abschreiber von 22 Mio. zeigt, dass die Verluste bei rund 30 Mio. Pro Jahr liegen dürfte. Denn es wurden nur die nicht aktivierbaren Kosten abgeschrieben! Man kann auch unter fundinfo.com einsehen, dass die Investments in Fonds rund 200‘000 pro Monat zunehmen. Aktuell steht man bei 10.7 Mio., wobei rund 3 Mio. Seed Money drin sind. Ende Jahr wird man also bei rund 13 Mio mit Seed Money und 10 Mio. ohne liegen. Die Erträge werden also bei 0.09 Mio., während die Kosten bei über 30 Mio. liegen. Heisst faktisch jedes Jahr 29.9 Mio. Verluste. Rechnet man die Marketingkosten hinzu, dürften es mindestens 35 Mio. sein.

Aufgelaufene Verluste 2023: -120 Mio.

2024: -155 Mio.

2025: -180 Mio.

2026: -215 Mio.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also jetzt schon mehr als ein Jahresgewinn! Unglaublich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau: 110-120 Mio. Loss bei Radicant.

ist ein offenes Gheimniss intern bei BLKB. Poser kostet ja wohl au nix – wer geht schon gratis von JSS weg!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

John und Thomi treiben die Bank in den Ruin. Wir Solothurner fühlen mit euch. Wir mussten das auch mal durchleben. Hat uns ganz viel Geld und nicht quantifizierbare Schäden gekostet. Immer erhalten wir nun Geld vom Finanzausgleich 🤑

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Schaden den John und Schneider anrichten ist noch viel grösser. Man denke nur an das interne Chaos! Mit leeren Worthülsen lassen sich eine Bank halt nicht führen. Hat auch bei der CS nicht geklappt! Von wo kommen die beiden Herren her? Tsss…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als ex BLKBler kann ich das nur bestätigen. Die GL hat Risiken nicht im Griff, Prozesse nicht im Griff, Strategie nicht im Griff. Es ist unglaublich, dass der Super GL Truppe nicht schon lange gekündigt wurde!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Somit also + 3000 zum Vorjahr. Ein Skandal für Luki; bisher war es aber ok.

Alles klar…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der besagte Mann macht es wie viele aktuelle CEOs. Viele Initiativen rund um die Schlagworte Diversity, Inklusion, Agility, Digitalisierung und Ökologie usw.. Im Prinzip gut und richtig. Das Problem ist aber, dass sie es nicht für die Sache machen. Sondern für sich selber. REINE SHOW, um bei der nächstgrösseren Firma in den Auswahlprozess zu kommen. Der besagte Mann möchte doch so rasch wie möglich raus aus der BL-Provinz um woanders grössere Küchlein zu backen und noch mehr abzukassieren. Klassisches Top-Management Narzissentum. Liebe Personalvermittler, ihr seid die Treiber hinter dieser Entwicklung. Wer von Euch hat mal die Eier und wählt aufgrund von Top-Line Resultaten und harter, gewissenhafter Arbeit?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Normalfall „leidet“ das Management mit dem Erfolg eines Unternehmens mit. Eigentümer von KMU’s, nicht geschützte Werkstatt wie die BLKB, leben dies 1:1 vor. Key Risk Takers, so heissen die Tops Shots in der Finanzbranche, dies dürfte J von der CS her noch kennen. Es ist wenig übrig geblieben vom Unternehmertum. Fixlöhne werden bekanntermassen ja auch weniger reduziert als Boni. J alles richtig gemacht. Obwohl – die Top Shots der CS müssen ja auch nicht bluten für Ihr Versagen. Wo hat J gearbeitet bevor er zur BLKB kam? Vorbilder? Übrigens: Wenn man den Geschäftsbericht korrekt interpretiert, dann gilt dieser Move für alle Mitglieder der GL BLKB. Und ganz wichtig: Der Teufel steckt bekanntermassen in Detail! Im Vorjahr wurde der Abschlag auf den Bezug der Zertifikate der BLKB, 25% der Summe der variablen Vergütung, durch den CEO (ca. CHF 26’000) und die Mitglieder der BLKB selbst bezahlt. Im 2023 wurde die gesamte Vergütung an den CEO und die GL im Form von Zertifikaten ausbezahlt. Den Abschlag hat die BLKB zu 100% übernommen (siehe Geschäftsbericht)! Beim CEO macht dies einen Betrag von ca. CHF 50’500 aus. Differenz zu 2022 = CHF 76’500. Ein schöner Batzen! Wurde daher die Dividende, nach Jahren des Nichtstun, um CHF 5.– erhöht? Kurstreibend? Bei den Grossbanken gab es früher Optionsprogramme um die Boni zu optimieren. Mit einer Vola von 0 kann man dies bei Zertifikaten der BLKB vergessen. Ein Schelm wer……

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, Sie liefern die Erklärung gleich selbst.

Boni sind in der Regel leistungsabhängig, Fixlöhne aber nicht. Jeder vernünftige Mensch würde eine Fixlohnerhöhung von 225k einer Boni-Reduktion von 200k vorziehen, vor allem wenn man realisiert, dass die eigene Leistung unterirdisch ist und das eigene Unternehmen mit Volldampf auf die Wand zusteuert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fixlohn-Erhöhung statt Bonus… Auf die Kollegen im Bankratsausschuss, die die GL Saläre absegnen, kann sich John halt noch verlassen. Der Gesamt-Bankrat hat ja auch zu Radicant nur genickt. Säuhäfeli(-finger) – Säudeckeli 🤣🤣🤣

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das wichtigste für den Bankrat der BLKB ist, dass am Ende des Jahres ihr Honorar ordentlich ausbezahlt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schweinerei

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Gewinnsteigerungen nach der Zinswende sind ein Geschenk von aussen, kein CEO hat dazu etwas beigetragen. Die Boni sind ein Witz – es ist aufrichtiger, die Basissaläre zu erhöhen, wenn die Boni nicht wirklich variabel sind. Ob die Total Comp der KB-Chefs von über 750k gerechtfertigt sind, kann man hingegen pfleglich hinterfragen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ So ein Quatsch – Ist das wirklich so? Wie viel verdiente denn der „Vorgänger“? Und wie hoch war bei dem der Zertifikatskurs? Und wie viele Millionen hat der verbraten? Waren es mehr als der J.H., der bei der Führung der KB an die CS erinnert? Allerdings mit dem Unterschied, dass bei der KB der Steuerzahler direkt im Risko steht. Mir wäre als Steuerzahler und Bankunde deutlich wohler, wenn da wieder ein fähiger, konservativer und kundenwertorienter Manager am Werk wäre. Also vor allem einer, der die Kundschaft noch zu schätzen weiss und auf sie eingeht. Darauf sollte der Bankrat als Angestellter der Steuerzahler und damit dem Eigentümer der KB hinwirken und nicht auch noch schwache Leistungen mit Gehaltserhöhungen honorieren, was absolut unverständlich ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die BLK hofft, mit diesen Aktionen auch eine Grossbank zu werden. Solche bankähnlichen Institutionen sind charakterlos, scheinbar sind die Kunden dumm genug, dort das Geld aufzubewahren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also eigentlich sind es knapp 53% mehr Fixlohn………….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

John produziert nur *BS* das weiss jeder hier. Der Schaden ist immens. Jeder Mitarbeiter wäre schon längstens rausgestellt worden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schaut euch mal die GL an. Eine Looser Truppe sondergleichen. Der IT Chef war schon bei der Swisscom unbrauchbar. Jetzt hängt er offenbar bei der Blkb den Grossen raus habe ich gehört. Die Kollegen bei der Blkb tun mir echt leid

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Christoph der Schreckliche. Kann nichts, macht nichts. Einzig erpicht darauf seine Position möglichst lange zu behalten und abzukassieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe nicht warum es den John überhaupt braucht. Holt ja eh für jeden Mist externe Consultants. Im letzten Jahr wurden mehrere Millionen dafür verwendet bzw. aus dem Fenster geschossen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe mir mal die Muse genommen, den Geschäftsbericht anzuschauen. John sagt, dass sich die Kooperation mit Lombard Odier im Rahmen der Erwartungen entwickelt. Gem. früheren Aussagen sollte das Volumen bei 500 Mio. Gem meinen Infos liegt man bei gerade mal 100 Mio. Also hat man bloss 20% des Ziels erreicht und muss nun einen Penalty zahlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für die Mitarbeiter wurde der Bonus schon 3 Jahre früher abgeschafft, der oberste Chef kriegt noch heute 6-stellig…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, bei John sind alle gleich, nur er ein bisschen gleicher! Langsam wird’s peinlich. Immer mehr Mitarbeiter können das nicht verstehen und finden ihn unglaubwürdig und lächerlich! Ich sehne mich nach jemanden mit fachlichen Kenntnissen und mehr Bodenhaftung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BLKB – geschützte Werkstatt mit einem ahnunglosen VR. What else?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei 1.1 Mio. Zwar ein kleiner Brocken, aber die variable Vergütung muss in PS Blkb bezogen werden. Zu einem Abschlag von -25% zum aktuellen Kurs. Macht nochmals plus 50‘000. und natürlich wissen die GL Mitglieder, dass aufgrund der geringen Handelsvolumen von rund 20 PS oder 17’000 chf pro Tag, der Kurs durch die GL Käufe um 10-15% steigen wird. Daran sieht man, dass die GL Selbstoptimierer sind und eigeninteressen höher Gewichten als die bankinteressen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ok, dann mach ich mal (legales) Frontrunning🤫

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Er kriegt den Hals nicht voll…einfach nicht!

Typisch (Ex) CS. Dort haben sie’s von Pikett an gelernt und werden es einfach nicht mehr los!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ist es! Die Blkb wird von der cs infiltriert. Vom Bankrat zur GL bis auf teamstufe! Das kommt nicht gut, das ist allen klar. Man sieht es bereits jetzt! Schade, um die einst gute Bank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sagt mal: schläft die landrätliche Finanzkommission BL eigentlich?

Wenn ich 70% dieser Firrma besässe, hätte ich die ganze GL schon längstens rausgeschmissen. Warum jedes Jahr auf 40 Mio. verzichten? Hat man in BL Geld im Überfluss?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich geb’s zu als John kam, jubelte ich. Endlich gehts vorwärts, können wir als kleine BLKB etwas bewirken und erreichen und endlich verschwinden die alten Seilschaften. 7 Jahre danach ist die Ernüchterung gross. Seilschaften sind verschwunden, andere Seilschaften entstanden. Strukturen sind verschwunden, Chaos ist entstanden. Erreicht hat man nichts und die BLKB steht vor einem riesigen Scherbenhaufen. Alles was John in die Hand nimmt, geht schief (Servicehub, Lombard Odier, Logo, Radicant). Nach 7 Jahren ist mir klar, John hat alle getäuscht mit seinem eloquenten Auftreten. Er kann nichts, bringt nichts (ausser Chaos). Viel Schein, wenig Sein. Und so bleibt auch mir nichts anderes übrig, der BLKB tschüss zu sagen und für meine Verbleibenden Kolleginnen und Kollegen zu hoffen, dass die Politik in BL tätig wird, bevor es zum totalen Fiasko kommt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Besser hätte ich es nicht formulieren können. Ich kann einfach verstehen, dass niemand etwas unternimmt! Nach nunmehr 7 Jahren kann sich doch niemand mehr rausreden. Sämtliche Kennzahlen und Entwicklungen sind deutlich schlechter als die anderer Wettbewerber oder Kantonalbanken. Und warum soll radicant besser laufen? Zuerst haben sie die Vermögensverwaltungskosten bis Ende 2023 halbiert, dann bis Ende Januar 2024 und nun bis Ende 2024. und was hat’s genützt? Pro Monat fliessen rund 0.3 Mio. rein. D.h. in 10‘000 Monaten oder 833 Jahren haben sie den Break Even erreicht. Bis dahin belaufen sich die Verluste auf 25‘000 Mio. Seht euch mal die Zukunftspläne an: denkt ihr wirklich, dass Apple Pay, Sparen 3 Lösung, in-App News den durchschlagenden Erfolg bringen??? Die anderen haben dies längst schon!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich sehe eine andere Story. Neu wird der gesamte Bonus der GL über BLKB-Zertifikate ( illiquide Fressaktie) mit 5 Jahren Sperrfrist ausbezahlt. Man muss nicht einmal Insider sein, um zu erkennen, dass dieser Titel mit all diesen Abenteuern (Radicant etc) kein Upside-Potenzial hat. Welcher fähige Manager von aussen lässt sich auf sowas ein. Also Bad News für Kanton und Mitarbeiter: keine notwendigen Impulse von aussen, die bestehende GL sitzt einfach noch ein paar Jährchen ab. Schade für diese ehemalls tolle Bank