Im Frühsommer 2023 sorgte eine Verkaufsempfehlung aus dem Hause UBS für rote Köpfe.

Der Stein des Anstosses: Bosco Ojeda, Head of European Small Caps.

Der Managing Director, der normalerweise spanische Zugunternehmen abdeckt, empfahl vom fernen Madrid aus: „Vender BKW!“

Die Aktien des Berner Stromproduzenten fielen über 10%.

An und für sich nichts Ungewöhnliches, wäre da nicht das Kleingedruckte im Anhang des Research-Papiers gewesen.

Dort war zu lesen, dass die BKW die UBS für deren Research Abdeckung bezahle; bis dato 60’000 Franken.

Immerhin. Zwei Jahre hatte Ojeda die BKW-Gemüter zuvor mit einer Kaufempfehlung beglückt.

Aber nun? Tausende Franken zahlen, um Investoren loszuwerden?

Potz Tuusig, sagten sich die Strombarone aus Bundesbern, und entsandten eine Delegation nach Zürich.

Ermotti selbst soll dem CEO der BKW, Robert Itschner, Red und Antwort gestanden haben. Schliesslich gings um mehr als sechzig Tausend Franken.

BKW ist ein wichtiger Kunde der UBS. Zuletzt emittierte der Finanzmulti fleissig Bonds des Strom-Giganten und half bei Akquisitionen tatkräftig mit.

Ein Millionengeschäft, das man nicht aufs Spiel setzen wollte.

Drei Monate später vernehmen wir auf Ojedas LinkedIn-Profil Wundersames: „I am happy to share that after 25 years in UBS I am starting a new position.“

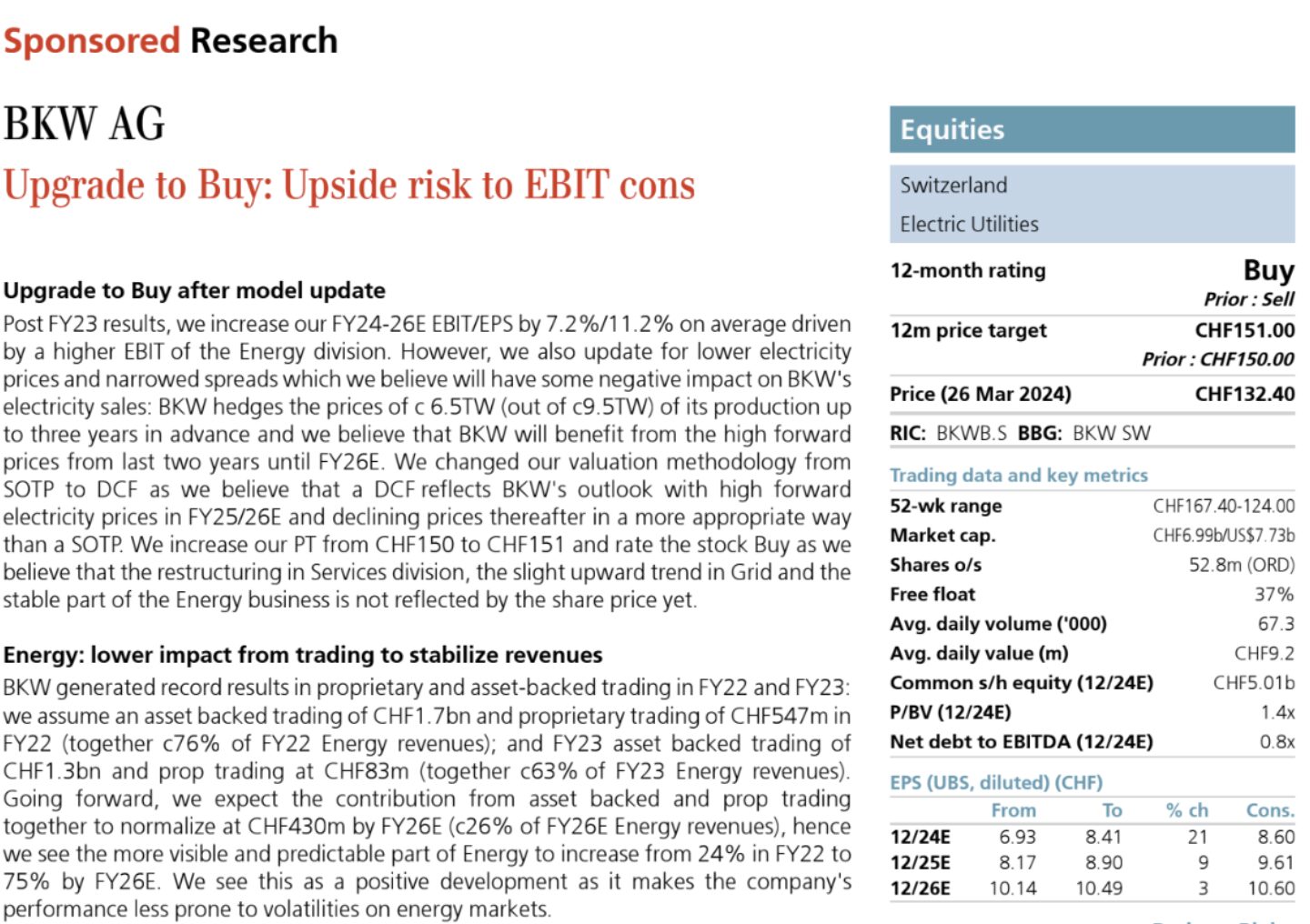

Dann der Paukenschlag diese Woche. Die UBS stuft die BKW von Verkaufen direkt auf Kaufen hoch.

Pilates-Lehrerin und BKW-Analystin (UBS)

Ein Schelm, wer Böses denkt. Die Begründungen für die Hochstufung sind jedoch zumindest wirr.

Die neue Analystin, eine frisch diplomierte Pilates-Lehrerin und Biologin, rechnet mit neu substantiell tieferen Umsätzen wegen gefallenen Strompreisen.

Negativ, könnte man denken. Doch für die Analystin wird dies zu einer signifikant besseren Profitabilität des Berner Unternehmens führen.

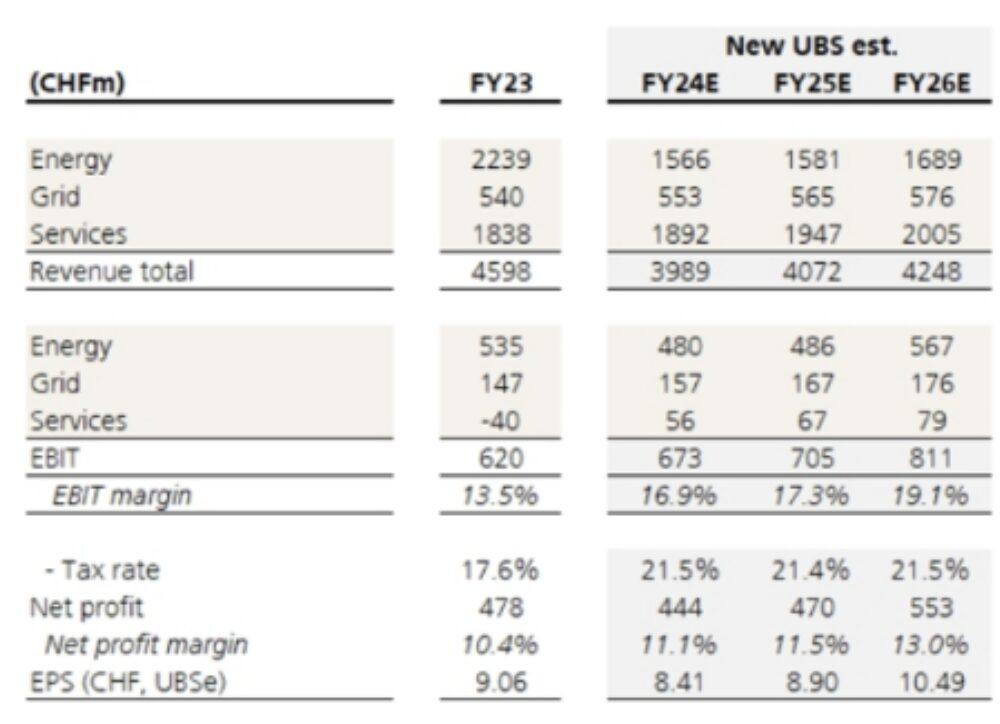

Zu welcher, ist nicht klar. Aus der Tabelle auf Seite 1 werden ein operatives Ergebnis (EBIT) von 627 Millionen EBIT für 2024 erwartet.

Dann ist im Text von 673.3 Millionen für das selbe Jahr die Rede. Wer schliesslich die Addition der EBITs der Divisionen macht, kommt auf 693 Millionen.

Das führt uns gleich zum eigentlichen Kaufargument der UBS-Analystin.

Mit ihren EBIT-Schätzungen liegt sie deutlich über den Konsensus-Erwartungen. Entsprechend wird der Markt positiv auf die zukünftigen Resultate reagieren, falls ihre Schätzungen stimmen.

Die auf Seite 1 angeführten EBIT-Schätzungen von 627 Millionen Franken sind aber deutlich pessimistischer, als der Markt erwartet.

Zieht man von ihren Schätzungen die Steuern und Zinsen ab, wenn man also auf Gewinnstufe hinuntergeht, dann liegt die Analystin mit ihren Erwartungen ebenfalls deutlich unter den Konsensus-Schätzungen.

Ganz egal, welche Zahlen man dem Report entnimmt.

Der Verwirrung nicht genug. Obwohl die Analystin die Gewinn-Schätzungen pro Aktie um 20% anhebt, bleibt das Preisziel nahezu unverändert.

Vielleicht beglückt die BKW die UBS mit mehr Aufträgen, wir wissen es nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auch die UBS ist dem Tot geweit,nur eine Frage der Zeit,Blackrock und Co.wird schon dafür sorgen,Hildebrand und Co.schaffen das ….!!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lüge! Die Strompreise sind sicher nicht eingebrochen! Habeck ist schuld!

Tagesschau vor 20 Jahren

[14.11.03] „Anfang vom Ende der Atomkraft in Deutschland“: Das AKW Stade ist endgültig abgeschaltet. Der Betreiber nennt wirtschaftliche Gründe. Mit Neubau von AKW sei wegen der hohen Kosten auch unter einer anderen Regierung als Rot-Grün nicht mehr zu rechnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der durchschnittliche Bankanalyst hat keine Ahnung von der erfolgreichen Aktienanlage. Wer auf die hört, ist selber schuld.

Der einzige Zweck von Analysten besteht darin, das Publikum zum handeln zu animieren. Aber ganz sicher nicht, ihnen zu helfen, bessere Renditen zu erzielen.

Wer wissen will, was die Finanzindustrie über ihre Kunden denkt, sollte die Restaurantszene in „Wolf of Wallstreet“ anschauen. Ist zwar nur ein Film, entspricht aber ziemlich genau der Wahrheit. Hier ist der Link: https://youtu.be/GzyX-REqpFI?si=gkOJcVUpxLiskLDj

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für eine seriöse Branche diese Finänzler.

Lassen sich dafür bezahlen welche Ratings ausgesprochen werden. Gut, so gross ist die Überraschung ja auch wieder nicht nach dem was 2008 ans Licht gekommen ist und trotzdem. Wir sind doch in der Schweiz. Ja genau. Hier regiert die AWD-Kultur wo Schulabbrecher (Bussi Bussi Rene) und Pilates Experten Karriere machen. Das geht mit null Problemo in einer UBS wo die Keller randvoll mit Kohle sind nachdem unsere NZZ-FDP-Connection die CS zwangsverschenkt hatte.

am meisten regt mich auf wie wir diesem Drecksspielchen via unserer Pensionskassen ausgeliefert sind. Diese Gelder landen ja bei der BKW wo vorher noch ein halbes Dutzend Parteien die Hand aufhalten. Echt das Letzte diese Branche, vor allem jene mit dem „Swiss“ im Namen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Frühsommer 2023 (bei der Verkaufsempfehlung) notierte BKW N bei ca. 160 Fr., zum Zeitpunkt der Hochstufung auf „Kaufen“ diese Woche bei 132 Fr. Wo sieht Herr Hässig ein Fehler ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Interessenskonflikte werden noch zunehmen in der Monsterbank. Der Swissair-Analyst der CS wurde nach einer damals zurecht kritischen Analyse einst sogar entlassen. Das Ende der Geschichte ist bekannt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dieses #Independent gefälligkeits Research# erstellt gegen Bezahlung von UBS, ZKB etc. ist bekanntlich wertlos. Passt aber wunderbar zu den oben genannten Instituten, die auf „go woke, go broke“ Kurs und Girls first fokussieren. Wer den Report und die Argumentation anschaut erkennt sofort: da war ein „Global Talent“ @work. Textbook schlaue AnalystINNEN passen perfekt zu den CIO Schwurblern oder dem Head Equity Research, der das Geschäft „vom hören sagen“ kennt. Ob Investoren so Geld verdienen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dem sagt man Prostitution.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die Kurse machen die Nachrichten, wie stets

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Den Artikel hat garantiert Herr Haessig verfasst

Der Hinweis auf die Pilates Lehrerin ist zu verräterisch

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hmmm… also zahlt die BKW die 60k für eine objektive Analyse oder einfach nur damit die Aktien immer, egal was, zum Kauf empfohlen werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Entweder die UBS macht „Research“ zu BKW oder emittierte deren Bonds, aber beides gleichzeitig ist ein „Interessenkonflikt“ und gehört endlich verboten.

Wahrscheinlich ist ja der vorherige Analyst einfach nur von der Chinese Wall gefallen und hat sich dabei den Kopf gestossen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer einem Bankanalysten traut ist selber Schuld.

Diese Gluenggis sind doch nur Angestellt um den Kurs zu manipulieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die meisten Finanz-Analysten wissen es selbst, das Sie nur die Clowns in einem grossen Zirkus sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe nicht warum die BKW jetzt statt aus Spanien von einer Quoten-Pilates Frau mit Biotech Wissen analysiert wird – In Indien wäre das billiger und man könnte Sergio endlich anständig bezahlen. Anleger machen mit diesem high quality-Research bestimmt viel, viel Geld – ich spüüüre den Wert – STRONG BUY.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

schau mal bei doc morris nach: grösster aktionär ubs mit über 21% und mit grossem abstand tiefstes kaufziel und als einzige negativ. negatives kursziel und gleichzeitig grösster aktionär?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie verstehen schon dass die Ubs (unzählige) Fonds hat und deshalb Beteiligungen für ihre Anleger hält. Bei einem small cap Unternehmen nichts aussergewöhnliches dass die Beteiligung so hoch ist.

Fondsmanager dürfen sich eine eigene Meinung bilden und so sollte es auch sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Interessenkonflikte innerhalb der Grossbank sind eklatant. Ebenso die Besetzung der einzelnen Positionen oder die Fehlerquote. Das gilt für nahezu alle Stufen und Ebenen. Hauptsache englisch gesprochen, politisch korrekt und am besten vom Homeoffice aus. Die UBS ist mit der Einverleibung der CS viel zu gross, unführbar und zu einer Tretmine geworden. Irgendwann tritt jemand darauf und alles explodiert. So wie das Salär des CEO.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Research-Abteilungen waren schon immer der Marketing-Arm der Handelsabteilungen: der einachste Weg, den unwissenden Kunden überhöhte Courtagen zu belasten…

Unabhängig? Aber gar nie 🙄

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit 15 Jahren ist UBS Research teils unter dem Hammer der Verkaufsabteiling oder Investment Banking. Analysten wurden zu ‚PR Schreiber‘ umfunktioniert, so behaupten Experten. Die Bezahlung für Finanzanalyse ist scheinbar auf Druck des Firmenkundengeschäfts geschehen, so sagt man. So wurde der Beruf und gerade diese Abteilung in Verruf gebracht. Die Boni für die Abteilungsleiter waren vielleich gern genommenes Schmerzensgeld. Ein weiteres trauriges Kapitel in der Bankenwelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die besagen Analystin hat an der ETH,EPFL and CalTech studiert. 3 der besten Weltweit. Das sie nebenbei Pilates praktiziert (übrigens sehr anstrengend) hat nichts zur Sache. Das ist ein bekanntes ‚conflict of interest‘ Problem (Man erinnert sich z.B. aus Fällen Swissair Analyst oder ABB) der Investment Bank.

PEB ex Analyst Sal.Oppenheim

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mehrere EBIT Schätzungen, 1 Unternehmen. Rückläufiger Umsatz, EPS +20%. Das ist kein „conflict of interest“, sondern nur noch peinlich! Strong Buy – klar ;-))

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde mehre EBIT Schätzungen total gut / auch bei rückläufigem Umsatz. Zahlen sind nicht so wichtig, man muss das Unternehmen spüren. Der Pilates Ansatz im Research öffnet neue Perspektiven. #Nachhaltig, #FrauenPower #vollBio

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer glaubt, dass die UBS anders enden wird als die CS, der glaubt auch, dass die Zitronenfalter Zitronen falten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

bravo Tiger!

die Träumer glauben ja auch dass die Spasstiger, Spass haben …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dein Kommentar zeigt vor allem Eines: es ist schnurzpiepegal was im Text dieses Schundblogs steht. Ihr abgehalfterten Loser habt eure Hetzkommentare schon vorbereitet und die Meinungen sind gemacht.

Dass die UBS die Aktie (trotz der hier angeblich bewiesenen Abhängigkeit) auf sell gesetzt hat, könnte man als gutes Zeichen werten – will man aber nicht, da es hier nur darum geht, eine weitere Schweizer Firma durch den Dreck zu ziehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guy Tiger: Wie kann ein Glatzkopf nur so haarspalterisch sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Potz tuusig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

95 % der Analysten von Banken sind wertlos mit ihrer Arbeit. Sie haben absolut keinen Nutzen für die Anleger. Im Gegenteil sie schaden mit ihren Empfehlungen meistens (bringen das Rating runter, wenn die Aktie schon am Boden ist und umgekehrt). Analyseabteilungen in Banken sind eben absolut nicht unabhängig wie auch dieses Beispiel wieder zeigt. Sie sind voller Interessenkonflikten und deshalb wertlos. Die FINMA scheint auch hier dem bunten Treiben tatenlos zu. Analyseabteilungen sind nichts anderes als Marketing- und Verkaufsabteilungen, die immer wieder in der Presse für ihre Bank erscheinen müssen. Der Nutzen eines Schreiners ist da, der Nutzen dieser Analysten ist nicht da.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Research, Analysten etc. kann man alles getrost spülen. Wann endlich merken auch die letzten, dass Herdentrieb, Intuition und Politik die Kurse machen, die durch Research, Analysten selten bis nie (korrekt) vorhergesehen werden können bzw. man dann „rückblickend“ immer schlauer ist? Für mich Geldmacherei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Trau keinem Banker und noch weniger einem Analysten!!

Wenn deren Wissen wirklich so gut wäre, würden sie nicht in einer Bank arbeiten und müssten ihr „Wissen“ nicht in einer Bank an den Mann/Frau bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Welche Esel glaubt um Himmelswillen dem Research der UBS? Die sind noch viel schlimmer als die von der CS seelig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer auf Kauf- oder Verkaufsempfehlungen von Analysten hört, ist selber schuld. Der kann gerade so gut mit einem 2-Fränkler knobeln wie es die Schiedsrichter auf dem Platz machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sag mir, wer die Studie bezahlt und ich sage dir, zu welchem Resultat sie kommen wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

BKW : ausgelutscht,darum auch der Abgang der CEO-in! War mal interessant bei CHF 26.-

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Analysten gehören wie Forscher, Lehrpersonen oder Anwälten Berufsgruppen an, welche vorgefertigten Input für teures Geld „schön“ verpacken; mehr nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Analysten sind eine ganz spezielle Spezies! Sie argumentieren und reden beinahe wie Politiker. Dass diese Spezies auch noch bezahlt wird von Firmen um ein gutes Rating zu erhalten sieht aus wie ein abgekartetes Spiel bis….. War da nicht mal was mit einem Analysten der CS und Swissair? Ist zwar schon über 20 Jahre her aber noch nicht vergessen. Die Geschichte kann man bequem nachlesen. Wie immer musste der Arbeitgeber des Analysten am Schluss eine „erstrittene“ Abgangsentschädigung zahlen. Ein bekanntes Muster bei Banken – siehe die Unsummen welche in den vergangenen Jahrzehnten bei Prozessen und ähnlichem bezahlt werden mussten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meiden Sie, wenn es um Geld geht, den Banker von vorn, den Vertreter von hinten und den Verwalter von allen Seiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

mein Gott ! so viele bloede kommentare…. artikel ist zwar auch bloed, sehr bloed ! das niveau vom verfasser ist sehr sehr tief ! er ist frustriert… wie immer….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Welt der Aktien, so komplex und weit,

Da gibt es Empfehlungen, mal Kauf, mal Verkauf bereit.

Die UBS, ein Riese im Geschäft,

Mit Kursschätzungen, die manchmal trifft.

Die Aktienanalystin, klug und fein,

Berät Investoren, wie sie könnten sein.

Doch manchmal gibt es Bestechung im Spiel,

Das Management unter Druck, das ist nicht viel.

Die Geschäfte laufen, die Zahlen steigen,

Doch Unabhängigkeit ist schwer zu zeigen.

Wohlwollen und Ehrlichkeit, das wär‘ schön,

Doch manchmal muss man auch den Profit sehn.

So ist die Welt der Aktienforschung, so klar,

Voller Höhen und Tiefen, mal nah, mal fern.

Doch am Ende zählt, was wirklich zählt,

Vertrauen und Wahrheit, das ist die Welt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Mein Lieblingsanalyst ist leider nicht mehr unter uns. Er lag fast immer richtig.

RIP Mike Shiva

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade um die schöne Story. Die Analystin ist eben explizit keine „Lame Duck“. Darum stellt sich die Frage, wer sie so unter Druck setzen konnte, dass sie ein qualitativ derart schlechtes Elaborat überhaupt freigeben mochte. KGV hoch im dritten Jahr bei sinkenden Umsätzen, 1 CHF mehr Kursziel auf 12 Monaten trotz sehr bescheidenem FC für 2024, dazu die angesprochenen Rechenverwirrungen und die 180-Grad-Wende beim Kurs von SELL auf BUY.

-Unter Umständen kommt da bald wieder ein Bond, bei dem die UBS als Bookrunner auftreten darf. Nachdem die CS ja aus dem Geschäft auch ausgeschieden ist, können UBS und ZKB walten und schalten wie sie wollen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soviel zur berühmten „Chinese Wall“ ums Research

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Analysten schreiben das, wofür sie bezahlt werden In der Regel handelt es sich also um das, was der Chef ihnen befiehlt. Analysten sind nicht der Wahrheit vetpflichtet, sondern den Wünschen ihres Arbeitgebers. Genau darum sollte man für Ratschläge in finanziellen Angelegenheiten lieber einen unabhängigen Honorarberater engagieren statt sich auf die Analysten der Grossbanken zu verlassen.