Im Bericht des Revisors klingt Untergangsstimmung an.

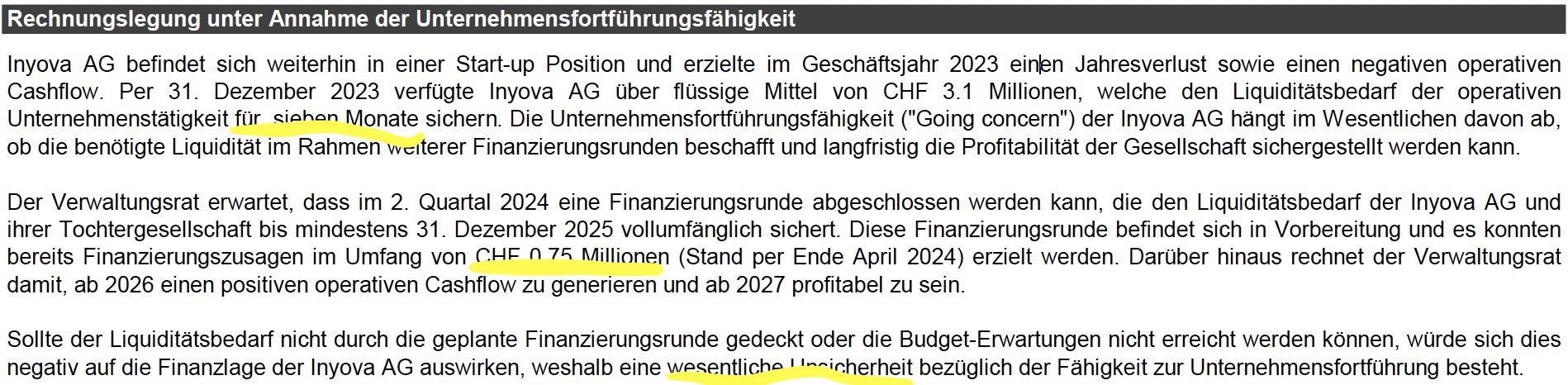

„Per 31. Dezember 2023 verfügte Inyova AG über flüssige Mittel von CHF 3.1 Millionen, welche den Liquiditätsbedarf der operativen Unternehmenstätigkeit für sieben Monate sichern.“

„Die Unternehmensfortführungsfähigkeit („Going concern“) der Inyova AG hängt im Wesentlichen davon ab, ob die benötigte Liquidität im Rahmen weiterer Finanzierungsrunden beschafft und langfristig die Profitabilität der Gesellschaft sichergestellt werden kann.“

Steht das gehypte Startup mit Sitz an der Zürcher Limmatstrasse im einstigen Arbeiterkreis 5, das „Millionen von Menschen zu Impact-Investor*innen“, machen will, vor dem Aus?

„Inyova ist weder pleite noch stehen Jobs auf dem Spiel“, schreibt ein Sprecher auf Anfrage.

„Das Gegenteil ist der Fall. Inyova hat im 2. Quartal gerade erst eine Finanzierungsrunde abgeschlossen und bietet nun Crowdinvestoren die gleichen Terms an.“

Es laufe alles rund. “Insgesamt ist Inyova ist sehr gut aufgestellt und wächst kontinuierlich“, so der Inyova-Mann.

Das Frischgeld in diesen Wochen war entscheidend. So steht im Revisionsbericht 2023:

„Sollte der Liquiditätsbedarf nicht durch die geplante Finanzierungsrunde gedeckt oder die Budget-Erwartungen nicht erreicht werden können, würde sich dies negativ auf die Finanzlage der Inyova AG auswirken, weshalb eine wesentliche Unsicherheit bezüglich der Fähigkeit zur Unternehmensfortführung besteht.“

Die Zuständigen malten schon da alles in Rosa.

Inyova würde „ab 2026 einen positiven operativen Cashflow“ generieren und „ab 2027 profitabel“ sein, lautete die Prognose des VRs per Ende 2023.

Time will tell. Effektiv offenbaren die Jahresabschlüsse 2022 und 2023 ein tiefes, schwarzes Loch.

Verlust 2022: 5 Millionen. Verlust 2023: 2,6 Millionen.

Ein Blick in die Bilanz lässt einen erschauern. Die flüssigen Mittel sackten von über 7,5 auf noch 3,1 Millionen ab.

Die „Beteiligungen“ wurden um mehr als eine Million aufgewertet.

Auf der Passivseite schoss das kurzfristige Fremdkapital um über 4 Millionen gerade in die Höhe. Das Eigenkapital schmolz von 5 auf noch 2,4 Millionen.

Alles Horror, alles dramatisch. Doch auf der Inyova-Brücke lässt man sich nichts vom Grauen anmerken. So steht auf der Homepage:

„Wir wollen Menschen befähigen, sich aktiv an Unternehmen zu beteiligen.“

„Dadurch gewinnen sie die Kontrolle zurück und können Investitionen für das einsetzen, was Bürger*innen und Gemeinschaften wertschätzen.“

Wir sind die Guten. Wir sind die Retter. Die Welt braucht uns.

Effektiv ist es umgekehrt. Inyova braucht die Welt – respektive das Geld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sich auf die einlässt ist selber schuld. Wie sagt man so schön: die Startups die Crowdfunding machen stehen kurz vor dem Abgrund. Weil kein normales Startup nimmt lieber kleine Krümel von Hunderten Privatanlegern, als grössere Stücke aus einem VC oder Business Angel. Wenn die aber nicht mehr dran glauben, muss halt der kleine Dumme in die Presche springen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sorry, aber 7.5 Monate Run Rate ist relativ konfortabel für ein Startup? Und wenn die zitierten Zahlen stimmen, konnte der Verlust von 5 Mio auf 2.5 halbiert werden innert eines Jahres – wenn dieser Trend so weitergeht, ist die schwarze Null in Reichweite? Teile die Alarmstimmung des Autors hier nicht. Ein Unternehmen aufzubauen ist immer viel Arbeit und ja, auch ein nicht unerhebliches Risiko dass man scheitert.

Viel Erfolg allen Unternehmern da draussen, lasst euch nicht unterkriegen 🚀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Optimismus ist auch nicht so deine Stärke, Tobi?

Du musst schon glauben was man dir sagt.

Selberdenken liegt dir eh nicht so!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Tobei: Rechne: Wenn sich der Verlust jedes Jahr um die Hälfte reduziert, bedeutet das:

2024: -1.2

2025: -0.6

2026: -0.3

Viel Spass beim Investieren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Inyova ist noch einer der kleinsten Fische, die dringend GELD braucht. Wie die Bettelkönige flattern die armseligen Forellen ala Selenski durch den Äther, um ihre dringende Droge von wohlgefälligen Mentoren einzuheimsen. Das machst du ja auch Lukas!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas macht es mit zwielichtigen, eingebildeten Autoren und die dummen Leser klicken auf jeden Kommentar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Crowdfunding – tönt irgendwie nach den letzten Atemzügen… haben wir das nicht kürzlich schonmal bei was anderem mit ..XX gelesen? Fehlt nur noch die Radicant mit Crowdfunding.. Woke, LBTQ-schiessmichtot und ImpactInvesting sind ja nette Marketingkonzepte, jedoch businessmässig nicht nachhaltig..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Radicant CEO Toni hat dazu einen Plan vorgelegt – zum Crowdfunding von radicant.

Sehr attraktiv, null Prozent Dividendenrendite und dafür garantierter Totalverlust.

Blöd nur, dass kein Blkb Mitarbeiter so doof ist, radicant Produkte zu verkaufen. Gell Beat🤣

Darum sieht der Chief Sustainable investment Manager (CSIO) Jan Poser nun Chancen bei den Institutionellen Kunden. Der Institutionelle Vertrieb muss nun diese Produkte vertreiben. Kotz äh Kost es was es wolle! Leider klappt auch das nicht, weil zu klein, zu kurzer Track Record, zu schlechte Performance!

Und Tschüss ihr Loser.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

https://zh.chregister.ch/cr-portal/auszug/auszug.xhtml?uid=CHE-138.068.018

…das erklärt eigentlich alles

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr aufschlussreich….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die letzte Finanzierungsrunde via Crowd wurde 2022 bei einer Bewertung von 72M durchgeführt. Umsatz 2023: keine 3M. Aktuelle Finanzierungsrunde ist via Wandeldarlehen und somit ohne aktuelle Bewertung. The Hype is real.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

noch ein markantes Beispiel für die Schweizer Misswirtschaft.

Ihr Super-Checker habt wirklich nichts begriffen, oder? Kein Wunder dass ihr darum bettelt, in die EU-DDR 2.0 aufgenommen zu werden. Wenn man selbst im Leben nichts auf die Beine stellen kann und dann immer nach dem Staat fleht, ist das ein trauriges und armseliges Bild!

Die künstliche Intelligenz (KI, AI, pp.) ist dümmer als ein Stein,

wobei ich aber dem Stein wirklich nicht zu Nahe treten möchte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke für diesen Augenöffner für alle, welche blind, ohne die Erfolgsrechnung anzuschauen, nochmals Geld beim aktuellen Crowdfunding gesprochen haben. Ich hoffe für diese, dass sie die Zahlung noch stoppen können, bevor das Geld endgültig weg ist. Da ist definitiv Feuer unter dem Dach.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von den ausstehenden Corona-Krediten über 3m bei dee SHKB steht ja gar nichts hier. Hast du das übersehen im Revisionsbericht, Lukas? Da sollte die SHKB eigentlich auch reagieren, bevor das Geld abgeschrieben werden muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der „Kenner“ hat das Konzept Corona-Kredit nicht begriffen: Wenn ein Corona-Kredit bei der Bank faul wird, saldiert sie den Kredit und holt das Geld bei der Bürgschaftsgenossenschaft. Null Risiko für die Bank und Null Abschreiber für die Bank. Das Risiko liegt beim Steuerzahler – auch bei Dir, „Kenner“…!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Soso, Crowdfunding – man will ja den Zugang zu Investments „demokratisieren“. Die Realität sieht regelmässig so aus: Professionelle haben abgewunken; vielleicht finden sich aber ein paar dumme Kleinsparer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Verlust halbiert und runway für ca. 1 Jahr?

Das ist – gerade auch in der aktuellen Situation mit tiefen Start-Up Funding Levels – eine gute Entwicklung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

7.5 Monate Runway ist alles andere als komfortabel, denn Finanzierungen können lange dauern.

Ausserdem wurde der Verlust nur dadurch zurückgeschraubt, weil man fast die Hälfte der Mitarbeiter entlassen hatte (siehe LinkedIn). Das wird man so jedoch nicht nochmals machen können und wird auch negative Auswirkungen auf den Umsatz haben.

Die aktuelle Crowdfunding Kampagne dürfte der letzte Hilfeschrei gewesen sein. Ich glaube nicht, dass Inyova dieses Jahr überleben wird, darum lieber frühzeitig das eigene Geld da abzügeln, sofern überhaupt vorhanden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein Artikel ist einfach nur noch peinlich. Wenn an keine Ahnung von Startups hat, sollte man nicht darüber schreiben. Schämt Euch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehe es gleich 7.5 Monate ist Monstermässig im Liq Bereich für ein Startup. Sehr solide

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schäm dich selber. Das was Inyova hier durchzieht ist einfach nur dreist! Bei einer Bewertung von über 70 Millionen die letzten Anteile an Kleinsparer verticken, obwohl man weiss, dass es wahrscheinlich nicht mehr lange gehen könnte.

Nur mal so als Input: Inyova hat in der Crowdfunding Broschüre angegben, dass sie bis zu 6 Millionen an die „Crowd“ geben wollen. Interesse gab es gerade mal für eine Million. Das wird einfach nicht reichen bei einer Burn Rate von einer halben Million pro Monat!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Business Etikette „Active Ownership“: medial geschickt, mit AUM 250m Wirkung 0.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Radicant macht grossartig Werbung für ihres active ownership. Und das gerade mal für AuM von 7 Mio (ohne Obligationenfonds).

Ich habe gehört, dass sich die eine oder andere Person von der Investor Relation Abteilung weh getan haben soll. Als radicant aufgetaucht sind, seien sie vor lauter Lachen vom Stuhl gefallen.

Was ich verstehen kann. Lächerlicher geht es kaum noch!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Manchmal sind die Beiträge hier etwas arg „miesepeter-isch“, Herr Hässig. Solche Zahlen sind das normalste der Welt für gewisse Wachstumsunternehmen. Wenn Sie in die Abschlüsse von Schweizer „Stars“ wie GetYourGuide, Frontify oder Beekeeper schauen, dann werden sie in der Vergangenheit ähnliche Entwicklungen feststellen. Und das gleiche gilt für globale Superstars wie Amazon (Verluste über sehr viele Jahre!). Bei solchen VC-finanzierten Wachstumsstories ist das Ueberleben in frühen Jahren IMMER von erfolgreichen künftigen Finanzierungsrunden abhängig. Riecht nach click-bait, unnötig…!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum hat dieser „Vermögensverwalter“ noch keine FINMA Bewilligung? Gesuch zu spät eingereicht oder ist da sonst was faul? Als Kunde würde ich spätenstens jetzt mein Geld abziehen, bevor die Firma liquidiert wird. Denke da nur an die Story Flowbank…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auf ihrer Internetseite steht: Als regulierter Vermögensverwalter …

Schäumen sie sich mit einem Titel, den sie gar nicht nutzen dürfen? Interessant. Ob das die Finma toleriert?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich finde die sind eigentlich ganz vernünftig unterwegs. Was invoya jährlich verpulvert, schafft radicant in einem Monat bei gleichzeitig deutlich schlechterer Dienstleistung (falsche Performancemessung, drei Monat alte Factsheets) und schlechterer Performance.

Aber ja, Blkb führt jetzt Verkaufsgespräche. Nur blöd, dass niemand mehr als 25 Millionen bieten will. Damit würde ein Verlust von über 100 Millionen realisiert. John, Luca, Christoph, Thomi und Primavesi wären dann wohl. Also lieber noch zuwarten und weiter Geld verbraten zu Lasten der Steuerzahler!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Spannend ist, dass die Revisionsstelle Ende März gewechselt wurde. Entweder abgewählt oder zurückgetreten. Auf jeden Fall kann niemand, der den Revisionsbericht gelesen hat behaupten, er sei nicht über die Risiken aufgeklärt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fundraiser sind Salary-Maker. Ob vielleicht noch ein Schneeballsystem dazu kommt? Wäre viel schneller….besser….schneller….besser….schneller…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schreibfehler bei Verlust: „Verlust 2022: 5 Millionen. Verlust 2022: 2,6 Millionen.“

Da hat Herr Hässig seinem Namen wieder alle Ehre gemacht, absoluter Schmierbericht – warum nichtmal neue Player unterstützen anstatt alles schlecht zu reden? Kritisieren ist leicht. Ein Startup zu etablieren ist schwierig, alle sind sich der Risiken bewusst.

+ soweit ich weiss, haben auch auch einige bisherige „grosse“ Investoren nachgeschossen, also mal die Kirche im Dorf lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apropos Kirche im Dorf lassen: Welche „grossen Investoren“ haben denn nun nachgeschossen? Warum wurde der Betrag nicht veröffentlicht, wenn es denn substantiell sein sollte? Oder hatte man einfach Angst, dass das Crowdfunding Schiffbruch erleidet, wenn man sieht, dass nicht mal die Bestandsinvestoren noch Vertrauen in das Unternehmen haben?

Kleiner Tipp: Schau dir Mal die Erfolgsrechnung von Inyova selber an. 2023 wussten sie bereits, dass es mit dem Funding schwierig wurde und haben massiv reduziert (Mitarbeiter -30%, Marketing -1 Million). Denen ist schon länger das Messer am Hals.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Gegensatz zu ElleXX werden hier nicht Frauen unterstützt, sondern nachhaltige Investitionen.

[Mein Unterbewusstsein signalisiert mir gerade, dass ich hier einen grossartigen Satz geboren habe.]

Wie ElleXX ist nach dem Crowd-Funding vor dem Crowd-Funding. Und da sich beide Ansätze gar nicht lohnen können, braucht es Mäzene und andere Gutmenschen, welche sich gerne ausnehmen lassen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Inyova macht Impact Investing. Nachhaltige Investments mit guter Rendite. So jedenfalls preisen sie sich an. Es ist ein Start up und dpmit mit allen Risiken behaftet.

Für Kleinanleger aus meiner Sicht nicht geeignet, man kann den ganzen Einsatz verlieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Über 250 Mio Assets under Management, mehr als 3 Mio Cash auf der Bank, jetzt weitere 2 Mio Finanzierung erhalten und Profitabilität in Sichtweite? Das Ganze mit sustainable finance… klingt für mich eher nach einer Erfolgsgeschichte für den Finanzplatz Schweiz, die man unterstützen sollte. Ist schwierig und selten genug im Fintech Umfeld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bist du von Inyova? Vielleich vom PR-Team angestellt. Und vielleicht in Deutschland und nicht mal in der Schweiz? Denn viel Ahnung hast du nicht. 250 Millionen AuM ist nichts! Kennst du die Nettomarge von Inyova (sie sind super teuer für ein Fintech!!), dann bleibt nicht viel hängen. Viac, auch ein Fintech, hat knapp 4 Milliarden (nicht Millionen). Erfolgsgeschichte Finanzplatz Schweiz: Mach die Augen auf: Inyova ist es nicht, vielleicht wird es ja noch. Da gibt es bedeutend bessere Beispiele um zu sagen: Erfolgsgeschichte Finanzplatz Schweiz. Wie viel von den Mitarbeiter sind überhaupt in der Schweiz tätig? Zudem ist auch die Depotbank Saxo nicht in Schweizer Händen. Grösster Aktionär ist Zhejiang Geely Holding Group, ein chinesisches Unternehmen. Hoffentlich sind die auch nachhaltig und haben einen Impact. Dafür sind die Chinesen ja bekannt, NOT. Geht doch alles in Richtung „Green Washing“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einfach mal zum auf den Boden der Realität zurück zu kommen liebe Kate. Inyova hat stolze 27 Millionen Franken gebraucht, um auf 250m AuM zu kommen. Sie verbraten eine halbe Million Franken pro Monat, damit haben sie durch das Crowdfunding gerade mal zwei Monate Zeit geholt. Und von wegen auf dem Weg zur Profitabilität: Umsatz 2023 lag bei gerade mal 2.4 Millionen Franken, gegenüber rund 6 Millionen Franken Aufwand, und das nach einer massiven Reduzierung der Belegschaft! Sorry aber das wird wohl nichts mehr -> Inyowarmal

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Inyova ist weder pleite noch stehen Jobs auf dem Spiel“ Also wenn ich zu 100% von Crowdfunding und Fremdinvestoren abhängig bin und in zwei Jahren 7,5 Mio Verlust produziere, 2 Mio Eigenkapital sowie 4 Mio Fremdkapital habe, was soll das sonst sein? Temporäre Mehrausgaben?

Die tolle glänzenden Fassade nutzt halt nichts, wenn darunter alles marode ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

INYOVA AG, gegründet und geführt nur von deutschen Staatsangehörigen welche als Moralweltmeister gemäß der Registerauskunft unter anderem den Geschäftszweck wie…….

In der Verfolgung ihres Zwecks erzielt die Gesellschaft durch ihre Geschäftstätigkeit eine erheblich positive Wirkung auf das Gemeinwohl sowie die Umwelt.

….wohl in der Art verfolgt, um den Schweizer Bürgern unter dem Aspekt der Nachhaltigkeit das Geld aus der Tasche zu ziehen.

So ein moraltriefender Wasserkopf lebt halt vorwiegend immer auf Kosten seiner naiven Weltverbesserer.

Wer als Unternehmen Gelder mittels „Finanzierungsrunden“ einsammelt und nicht sofort ertragreich einsetzt hat keine Daseinsberechtigung.

Insbesondere bei Start-Ups sollte sich jeder als Investor immer die folgenden Fragen stellen:

Wer ist das ? – Was macht der ? – Wie erfahren ist der ?

Wie logisch ist das Geschäftsmodell ? – Wie transparent ist die Sache ?

Und zu guter Letzt: Was passiert mit meinem Geld und wo verbleibt es ?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wow, keine 100 Mio Verlust? Sogar hier stinken sie gegen die örtliche ESG-Konkurrenz ab. Kein Wunder, will die BLKB nicht investieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was nur so wenig Verluste? Nein, das lohnt sich nicht für die Blkb. Unter jährlich 30 Mio geht gar nicht! Nehmt euch doch radicant als Beispiel. Ich kann auch gern einen Termin mit Jan Poser organisieren. Der weiss wie’s geht 🤣

Liebe Grüsse

John

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hände weg vom Crowd Funding. Ich habe die Prospekte und die Seite studiert. Nirgends ist die Bewertung aufgeführt. Kaufe ich zu einer Bewertung von 10 Millionen oder 100 Millionen? Das wäre wichtig. Ich frage mich, warum dass die FINMA solche Dinge zulässt. Anlegerschutz gilt auch beim Crowd Investing. Und wer das nicht transparent darstellt, hat meistens etwas zu verbergen, ein Geschäftsmodell das nicht funktioniert – Stand heute. Fantasie im Preis ist ok, doch was ist der Preis und was ist die Fantasie? HÄNDE WEG wenn die Transparenz fehlt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe Inyova vor einigen Jahren ein Vermögensverwaltungsmandat anvertraut und bin zufrieden mit den Resultaten. Sollte es die Firma nicht schaffen, müss ich mir einen neuen Verwalter suchen, was schade wäre!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Habe selber über Inyova ein nachhaltiges Aktienportfolio aufgebaut. Funktioniert alles bestens und ich kann die Aktien nach meinen Bedürfnissen selektieren. Bin happy mit dem Produkt und kann es nur empfehlen. Mal ausprobieren. Die Investments sind sowieso sicher, die gehören direkt dem Investor.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind die Löhne der GL im Geschäftsbericht offen gelegt? Daran siehst du sofort, ob Unternehmer am Werk sind, die ein Start-up ernsthaft zum fliegen bringen wollen. Oder Schönwetter-Piloten, welche sich von Anfang an fürstlich bezahlen auf Kosten der „Crowd“ und nur eines wollen: Möglichst Easy und Schnell möglichst viel Geld machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kannst ja selber nachschauen.

Kleiner Hint: Nein, die GL Entlöhnung ist nicht offengelegt, aber die Gesamtentschädigung von rund 1.9 Millionen Franken für 2023. Bei rund 45 Mitarbeitern ist das definitiv nicht „fürstlich“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Radicant wird hier sicher zuerst zu Grabe getragen, kein Wunder wenn man sich anschaut wie die letzten Monate die Teams, der Spirit und nicht zuletzt die Performance kollabiert. Eigentlich schade da die angebotene Lösung im Grunde ok ist. Das gilt auch für den Auftritt von Inyova. Sehr glaubwürdig und überzeugend wenn auch mit Schwächen im Konzept. Auch das man im Nachbarland schon Fuss gefasst hat spricht für Inyova.

Die Zahlen sind Stand heute im Angesicht des schwierigen Umfelds sehr überzeugend und respektabel. Ich verstehe die ganze Aufregung nicht.

Selma tut sich ebenfalls recht schwer was man so hört, auch wenn die eigentliche Investmentlösung wenig attraktiv ist meiner Meinung nach.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieso sollte Selma wenig attrakiv sein? Die sind um 50% günstiger als Inyova und haben mehr Kunden, mehr verwaltetes Vermögen und weniger Mitarbeiter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas Hässig’s Artikel zeigt einzig die Schwierigkeit, in der risikoaversen Schweiz ein erfolgreiches Unternehmen aufzubauen. Was komplett ignoriert wird: Der Aufbau einer Firma ist teuer – die Konkurrenz ist oft international! Verlustvortrag kann 7 Jahre mit Gewinn verrechnet werden, was für Investoren sehr attraktiv sein kann. Die misslungene Aktienrechtsrevision in 2023 zwingt Revisoren zu einem harschen Wortlaut im Bericht. Die Frima hat sicher noch Möglichkeiten zur Kostenreduktion. Typisches Bashing das spaltet und Innovation sicher nicht fördert. Gut für die Klicks, ja.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gut 250 Mio Assets sind jetzt nicht alle Welt und genügt wohl kaum um langfristig zu überleben, aber im Vergleich zu Radicant mit 13 Mio, wovon 6 Mio Seed Money von der BLKB, ist das 35x mehr…