Gross wurde vorab gerufen, von vielen Marktteilnehmern und Experten war eine Zinserhöhung erwartet und nur noch reine Formsache. Und dann kam letzten Donnerstag das grosse Nichts. Die Zinsen wurden nicht erhöht. Nun ist man noch mehr verunsichert und beinahe schockiert. Es läuft doch rund in den USA, nicht? Man verzeichnet ein Rekordtief bei der Arbeitslosenquote mit 5,1 Prozent; das ist nach der Auffassung der FED fast Vollbeschäftigung – wobei man da unserer Meinung noch 5,1 Prozent entfernt ist.

Aber andere Länder, andere Sitten. Was hat die jetzt schon seit 2006 andauernde Niedrigzinsphase gebracht? Ein kumuliertes US-Wirtschaftswachstum von beachtlichen 7,9 Prozent. Spass beiseite, das ist natürlich lächerlich. Dafür sind die Aktienmärkte um 215 Prozent explodiert. Das Geldkarussell muss sich weiter drehen und so auch die Umverteilungsmaschine. (Weitere beschämende US-Daten finden sie auf dem besten VWL- und Statistik-Blog Europas.)

Die FED hat also, wie von uns prophezeit und auch in unserem Buch „Der Crash ist die Lösung“ schon 2014 geschrieben, die Zinsen nicht erhöht und wieder einmal feige den Schwanz eingezogen. Wir werden weiterhin historisch tiefe Zinsen haben. Wir sind fest davon überzeugt, dass sich daran so schnell auch nichts ändern wird beziehungsweise ändern kann. Ja, es kann nicht. Denn die Notenbanken sind in einer prekären Zwickmühle.

Was die Zentralbanken 1929 bei der Grossen Depression falsch gemacht haben, nämlich den Geldhahn zuzudrehen und die Wirtschaft sowie den Konsum damit abzuwürgen, wollten sie 2001 und 2008 mit dem anderen Extrem richtig machen – ohne an die verheerenden Nebenwirkungen zu denken.

Die Märkte wurden massiv mit Geld geflutet. Noch nie war mehr Geld im Finanzsystem als aktuell. Noch nie waren die Verschuldung der Staaten höher und die Zinsen der Notenbanken auf globaler Ebene niedriger. Aus dem Leitzins wurde sozusagen ein Leidzins. Niemals zuvor waren die staatlichen und währungspolitischen Eingriffe verzweifelter. Dadurch wird die Schere zwischen Arm und Reich immer grösser, und die sozialen und gesellschaftlichen Spannungen nehmen enorm zu.

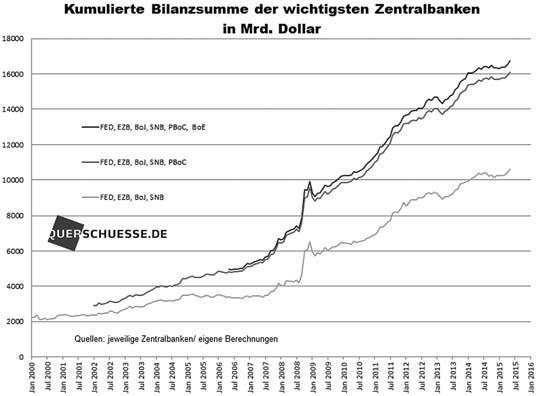

Die Notenbanken (in der Grafik oben sind dies: die FED, Federal Reserve System, Zentralbank der USA; die EZB, Europäische Zentralbank; die BoJ, Bank of Japan; die SNB, Schweizerische Nationalbank; die PBoC, Peoples Bank of China, Zentralbank der V.R. China; die BoE, Bank of England) haben die Rolle eines Drogendealers eingenommen und müssen die Märkte bis zum bitteren Ende mit ihrer Droge Geld versorgen.

Im Sommer 2015 betrug die Bilanzsumme des amerikanischen Federal Reserve System 4,5 Billionen Dollar, von denen 4,2 Billionen Dollar, also 90 Prozent, auf Wertpapiere entfielen. In dem sehr hohen Anteil der Wertpapierbestände spiegeln sich die drei Ankaufprogramme der Fed zwischen 2008 und 2014 wieder. In Europa belässt die EZB 2015 den Leitzins auf rekordtiefen 0,05 Prozent und kündigt die grosse Geldflut an. Bis Ende September 2016 will sie monatlich für 60 Milliarden Euro Anleihen aufkaufen. Die Gesamtsumme beliefe sich auf unvorstellbare 1,140 Billionen Euro.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Obschon die Reaktionen heftig waren, wurde das Programm gestartet. Nach Auffassung von Ex-EZB-Chefvolkswirt Jürgen Stark, der das Milliardenprogramm nicht für nötig hält, zeigen auch Entwicklungen in der Schweiz, wie sehr die Notenbanken bereits jetzt die Märkte dominieren. Die heftigen Marktreaktionen auf den Entschluss der eidgenössischen Notenbank zur Freigabe des Franken sind für ihn ein Beleg dafür, wie abhängig heute die Finanzmärkte vom Verhalten und den Operationen der Zentralbanken sind.

Sollten die Notenbanken die Zinsen erhöhen, werden sie das mickrige Wirtschaftswachstum abwürgen respektive im Keim ersticken, weil dann einerseits das Geldleihen teurer und andererseits das Sparen wieder attraktiver wird. Folglich investieren Unternehmen weniger und der Konsument gibt weniger aus.

Die Konsequenz ist zuerst eine sinkende Nachfrage nach Produkten, später sinkt auch deren Preis und ganz nebenbei noch die Inflationsrate. Es besteht die Gefahr einer destruktiven Deflationsspirale, das heisst, es wird immer weniger investiert, Unternehmen verkaufen weniger, dadurch werden Mitarbeiter entlassen, als Konsumenten geben sie daher noch weniger aus, was die Nachfrage und damit die Preise weiter sinken lässt.

Die Aktienmärkte, die aufgrund der niedrigen Zinsen und der dadurch schier unendlich zur Verfügung gestellten Geldfluten inflationär aufgeschwemmt sind, würden keine soliden Preise mehr bilden können, und schlussendlich würden die Staatsanleihen auf dem Markt komplett wertlos, da viele Staaten bei höheren Zinsen ihre Schulden nicht mehr bezahlen können und damit die Anleihen durch keinerlei Sicherheiten mehr gedeckt würden.

Wenn die Staatsanleihenblase platzt, bricht unser gesamtes Finanzsystem zusammen, und es wird weder Euro noch Dollar, Yen, Schweizer Franken, Norwegische Krone, Australischen oder Kanadischen Dollar mehr geben. Wann das geschieht, ist unklar; dass es passiert, steht fest. Die Staaten werden die Schulden und Zinsen irgendwann nicht mehr bezahlen können.

Wenn die Notenbanken die Zinsen im Keller belassen, wird es eine heftige Inflation geben. Niedrige Zinsen führen immer wieder zu Blasen, ob es sich nun um Aktien, Immobilien oder Rohstoffe handelt. Letztlich sind sehr viele wirtschaftliche Verwerfungen und Krisen der neueren Zeit seit Auflösung des gedeckten Geldsystems auf eine falsche Notenbankpolitik und auf zu niedrige Leitzinsen zurückzuführen.

Die Technologieblase im Jahr 2000/2001 am NASDAQ und am Neuen Markt in Deutschland wurde durch die Immobilienblase in den USA, England, Irland, Spanien abgelöst (die dann 2008 platzte) und diese dann wieder von der gegenwärtigen Aktienblase, Immobilienblase. Eine Blase muss immer durch eine neue und noch grössere Blase aufgefangen werden. Das bedeutet: 2008 haben wir eigentlich nur den Anfang der Katastrophe gesehen. Bildlich gesprochen sind wir 2008 mit 120 Stundenkilometern gegen die Wand gefahren.

Aber es war noch keine echte Wand, eher eine Theaterkulisse. Trotzdem haben viele ziemlich heftige Schrammen abbekommen. Seitdem hat man jährlich mehr und mehr aufs monetäre Gaspedal gedrückt und fährt aktuell 250 Stundenkilometer. Zusätzlich wurden parallel noch die Airbags deaktiviert und der Gurt gelöst. Und die Wand besteht diesmal aus Stein. Der Aufprall wird definitiv tödlich für das Finanzsystem sein.

Die nicht von uns Bürgern gewählten Mitglieder der Notenbanken haben sich für die Zinssenkung entschieden. Damit können sie vor allem erst mal für gute Nachrichten sorgen. Zudem hat die Zinssenkung einen schönen und sehr nützlichen Nebeneffekt: Solange es funktioniert, sind die Hauptprofiteure einer Inflation immer der Staat und die Banken.

Der Staat kann sich auf Kosten der Bürger entschulden, und die Banken können sich günstig Geld von der Notenbank leihen, das sie teuer an Staat, Bürger und Unternehmen weiterverleihen. Ein geniales Geschäftsmodell und ein Garant für bombensichere Gewinne. Eine klassische Win-win-Situation für die beiden Protagonisten – zu unser aller Nachteil.

Die EZB hält die Zinsen ebenfalls im Keller und hat 2015 nicht nur das umstrittene Aufkaufprogramm OMT (Outright Monetary Transactions), das unbegrenzte Staatsanleihekäufe vorsieht, vom Europäischen Gerichtshof (EuGH) bestätigt bekommen. Sie hat auch noch ihren Status als vorrangige Gläubigerin der von ihr gehaltenen Papiere ad acta gelegt.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Das bedeutet, wenn ein Land pleitegehen sollte, haftet nicht mehr die EZB mit ihrem limitierten Stammkapital von 7,6 Milliarden (davon zirka 2 Milliarden von der Deutschen Bundesbank) für die aufgekauften Anleihen, sondern die Bürger Europas. Jens Weidemann, seines Zeichens Chef der Deutschen Bundesbank, war der Einzige der 17 Notenbankchefs, der gegen diese Regelung gestimmt hat.

Auch heute sieht die Bundesbank ein weiteres Staatsanleihekaufprogramm kritisch.Vielleicht auch deshalb, weil sie ahnt, dass vor allem die Deutschen noch den einen oder anderen Spargroschen besitzen – und sie durch eine Haftungsunion im Notfall zur Kasse gebeten wird.

Wir alle erleben gerade live das grösste Notenbank- und Geldexperiment der Geschichte. Es dürfte inzwischen deutlich geworden sein, dass die Chance eines Gelingens bei diesem Experiment gleich null ist, das Ganze vielmehr in einem Ausmass scheitern wird, das sich unserer Vorstellung entzieht. Denn durch die enge Verbindung zwischen Wirtschaft, Banken, Staaten, Währungen auf der ganzen Welt, die durch die Globalisierung entstanden ist, kann ein einziger rollender Stein heute eine riesige Lawine auslösen.

Es liegt in der Natur des Kapitalismus, dass es periodisch zu Ausbrüchen des Wahnsinns kommt. John Kenneth Galbraith, amerikanischer Wirtschaftswissenschaftler

Bevor das System in die Knie geht, werden die Notenbanken die Zinsen auch noch tiefer senken und auch Negativzinsen und eventuell Bargeldverbote/-limitierungen einführen. Wir erwarten zunächst einen deflationären Schock, bei dem sich viele Güter massiv verbilligen werden.

Erste Tendenzen einer Deflation sind bereits zu erkennen, und die EZB reagiert darauf äusserst allergisch. Das viele billige Geld schwirrt derzeit vor allem im Bankensektor und in den genannten Blasen der Immobilien- und Aktienmärkte herum. Unternehmen und Bürger halten sich dagegen mit Investitionen und Konsumausgaben zurück.

Folge: Die Preisspirale rotiert tendenziell nach unten. Wenn die Geldflut die Realwirtschaft dann doch unter Wasser setzt – und irgendwann muss und wird das passieren – dann ist auch beim Letzten das Vertrauen in die fatale monetäre Rettungspolitik zerstört. Alle Hoffnungen der Zentralbanken, sie könnten ihr billiges Geld irgendwann wieder „einsammeln“, sind pure Illusion. Wir werden daher im Anschluss an eine deflationäre Phase eine Inflation erleben, die schliesslich in einer Hyperinflation enden wird. Danach werden ein Währungsschnitt und eine Währungsreform durchgeführt. Wer Augen hat zu sehen, kann dies heute schon erkennen.

Die beiden Ökonomen, Querdenker und Honorarberater Matthias Weik und Marc Friedrich schrieben 2012 zusammen den Bestseller “Der grösste Raubzug der Geschichte – warum die Fleissigen immer ärmer und die Reichen immer reicher werden“. Es war das erfolgreichste Wirtschaftsbuch 2013. Seit April 2014 gibt es eine aktualisierte und überarbeitete Taschenbuchausgabe.

Mit ihrem zweiten Buch, „Der Crash ist die Lösung – Warum der finale Kollaps kommt und wie Sie Ihr Vermögen retten“, haben sie es bis auf Rang 2 der Spiegel Bestsellerliste geschafft sowie auf Rang 1 im Manager Magazin und Handelsblatt. In ihm haben sie die EZB-Leitzinssenkung und Minuszinsen für die Banken, die Absenkung des Garantiezins bei den Lebensversicherungen sowie den Ausgang der EU-Wahl richtig prognostiziert. Der Crash ist die Lösung war das erfolgreichste Wirtschaftsbuch 2014.

Weitere Informationen über die Autoren finden Sie unter: www.friedrich-weik.de und bei Facebook.

Kommentare

Kommentieren

Die beliebtesten Kommentare

-

Kauf nur wacker das Buch, Herr Friedrich verdient sich mit eurer Angst ein goldenes Näschen :-)!!

-

Das Buch ist super.

Auch ihr Erstlingswerk ist ein Klassiker.

Ich unterstütze gerne guten Journalismus der aufklärt!

-

-

Aber bitte nicht so knauserige 2500 Grundeinkommen. Besser man macht’s gleich richtig mit 10’000.

Je mehr morgens im Bett bleiben desto besser.

Kurbelt die Wirtschaft gleich auf 2 Ebenen an.

Erstens hat man mehr Geld für den Konsum, und zweitens auch die Zeit fürs „lädelen“.

Morgenstau am Gubrist löst sich von selbst, CO2 Ausstoss wird auch grad reduziert.

Selbst die Scheidungsraten gehen zurück, da man täglich der Angetrauten das Frühstück ans Bett servieren kann.

Steuererklärung sollte man sich auch sparen können, da die Kantone, etc. einfach jährlich den Finanzbedarf anmelden können.

Und diejenigen welche noch was arbeiten profitieren ebenso. Es gibt viel weniger Leute, welche sie mit Gesetzen, Kontrollen, Administration, etc. drangsalieren. -

Bleibt nur Gold, Silber und als spekulative Ergänzung Goldaktien. http://gebert-trade.weebly.com/potential-goldaktien.html

-

Finale Stufe Helikoptergeld: Statt das marode Finanzsystem am Leben zu halten, das wiederum marode Staatshaushalte am Leben hält, bekommt jeder Bürger einen QE-Bonus von paar tausend Stutz/Euro/Dollar. Et voilà: Applaus der Masse und instant Inflation. Biliger und effektiver wär’s allemal.

Mitleidiges Kopfschütteln? Wir werden Dinge schauen, die wir selbst heute noch für unmöglich halten …

-

Das sollte vom Inhalt und Niveau eigentlich in der NZZ stehen.

1000 Dank für den Qualitätsartikel ip. Der geht bei uns in der Bank rum und leider stimmen viele zu, zudem was die beiden Herren richtig beschreiben. -

-

treffend geschrieben.

Wenn’s nicht mehr anders geht, kommt dann der Ruf nach QE for everybody (ala 2008). Der Staat wird die Wirtschaft stimulieren mit Infrastruktur (seien das Asylantenheime, Panzer oder Autobahnen), Sozialausgaben, Erhöhung der Renten, FINMA, psychologische Betreuung von Ungeborenen, Grundeinkommen, etc., gehört alles dazu.

Eigentlich erstaunlich, dass bei 0 Zinsen das noch nicht schon stärker passiert. (Wobei die EZB printet momentan ca. 700 Euro pro 4 Personenhaushalt monatlich. Da darfs dann wohl auch noch etwas mehr sein.)

In der begonnen Krise wird das der neue Wurf sein der Politiker/Oekonomen: Statt nur via 0 Zinsen den Banken das Geld zur Verfügung zu stellen, muss es via QE for everybody direkt zum Konsument. Das wird in den einschlägigen Kreisen (Thinktanks, IMF, etc) bereits vorbereitet.

Eine Notenbankbilanz wurde in der Geschichte der Menschheit genau noch gar nie reduziert. (Pour la gallerie Anpassungen mal ausgenommen.)

In Deutschland 1923 gab’s dann nicht nur ne neue Währung, sondern ne neue Notenbank (Rentenbank) gleich mit dazu.

Ist wie bei Immobilien. Manchmal ist abreissen und neubauen einfacher als renovieren. -

Vielen Dank für den Beitrag der beiden Autoren. Dramatisch geschrieben, aber in den Schlüssen realistisch. Ich bin auch überzeugt, dass „irgendwann irgendwas Einschneidendes“ passieren wird. Ich habe mich anlagemässig entsprechend eingerichtet und schlafe (wieder) gut. Wo bleibt eigentlich die Erinnerung und das Geschichtsbewusstsein? – Solche Beiträge können wir leider nur bei IP lesen oder in den Büchern der Autoren. Oder eben in den Alternativmedien: http://deutsche-wirtschafts-nachrichten.de/2015/09/23/maerkte-nervoes-die-us-notenbank-wird-zum-unsicherheits-faktor/

Die Mainstreampresse ist einfach jämmerlich. Die Mainstreamjournalisten sind jämmerliche Figuren. So quasi schönschreibende Warmduscher. Lobbymanipuliert.

PS: Jeder in der Schweiz weiss, dass die Energieetikette von Autos seit jeher ein Beschiss von A-Z ist und ein völlig verzerrtes und trügerisches Bild abgibt, das aber Anspruch auf Wahrheit erhebt und den Konsumidioten so verkauft wird. Niemand opponiert wirkungsvoll dagegen. Auch in den USA war das so, nur: „Jetzt tun sie was“. Und melken die dummen und manipulierten Europäer weiter. Erfolgt jetzt eine Haftungsklage gegen Winterkorn? Ich glaube nicht.-

Jetzt habe ich in den Alternativmedien gelesen, dass Winterkorn mit einer jährlichen Rente von 28,6 Mio. Euro rechnen kann. Dabei sollte der nach Haftungsklagen, wenn er gewusst oder (sehr wahrscheinlich sogar) angeordnet hat, dass der Beschiss stattfindet, aufs Existenzminimum, also etwas mehr als Hartz IV, hinuntergeschraubt werden. Tatsächlich, das ist Neoliberalismus und -kapitalismus, der heute noch von den meisten, die in der Finanzindustrie tätlich sind, gepredigt wird. Nun, diese Gilde profitiert von diesen Perversitäten am meisten. Wenn das so weiter geht, landen wir in mittelalterlichen Feudalstrukturen. Himmel! Aber spielt heute ja keine Rolex. Hasta la pasta.

-

-

Ich kann mich Simon nur anschließen. Treffende und pointierte Analyse des Notenbankdesasters.

-

Brillanter Beitrag!

Brillanter Beitrag!

Ich kann mich Simon nur anschließen. Treffende und pointierte Analyse des Notenbankdesasters.

Vielen Dank für den Beitrag der beiden Autoren. Dramatisch geschrieben, aber in den Schlüssen realistisch. Ich bin auch überzeugt, dass…