Heute gibt die Credit Suisse ein Lebenszeichen von sich. Wie die Financial Times berichtet, gehört die Bank zum Konsortium von Tesla-Chef Elon Musk bei dessen Sturm auf Twitter.

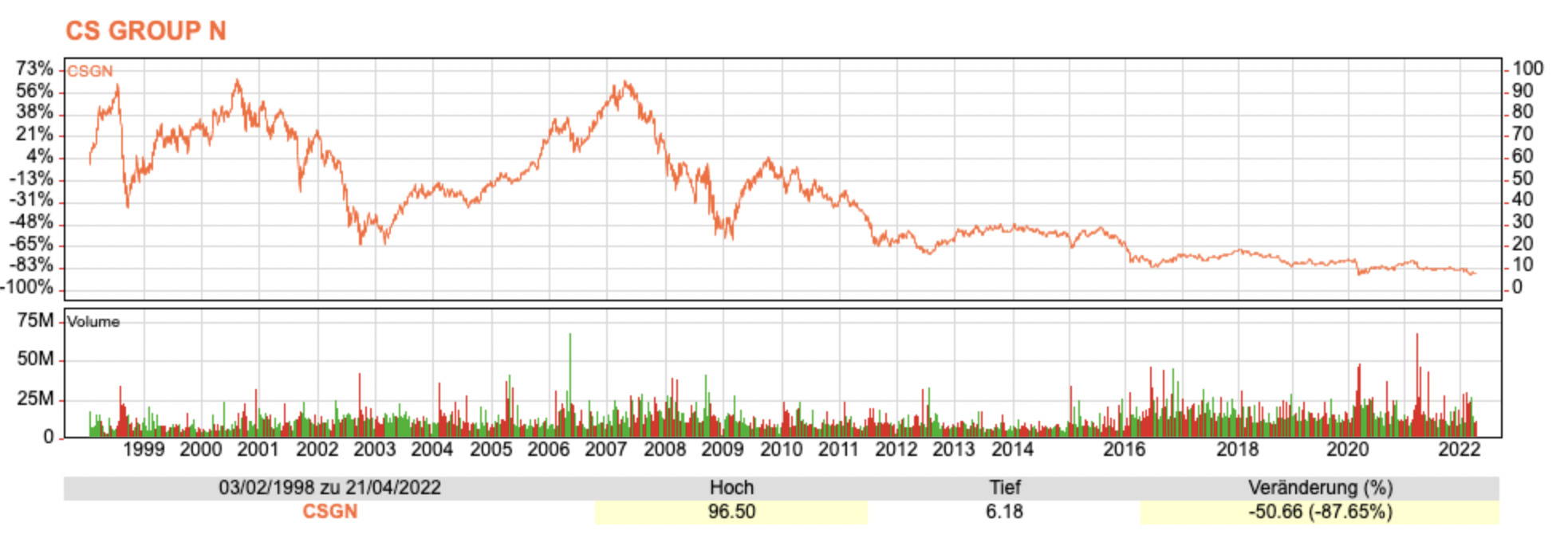

Im Aktienkurs hat sich die Positiv-News noch nicht manifestiert. Gestern gab der CS-Titel einmal mehr nach: 7.14 Franken.

Multipliziert mit allen ausstehenden Aktien ergibt das einen Wert von etwas über 18 Milliarden. So viel kostet die ganze Finanzgruppe aktuell.

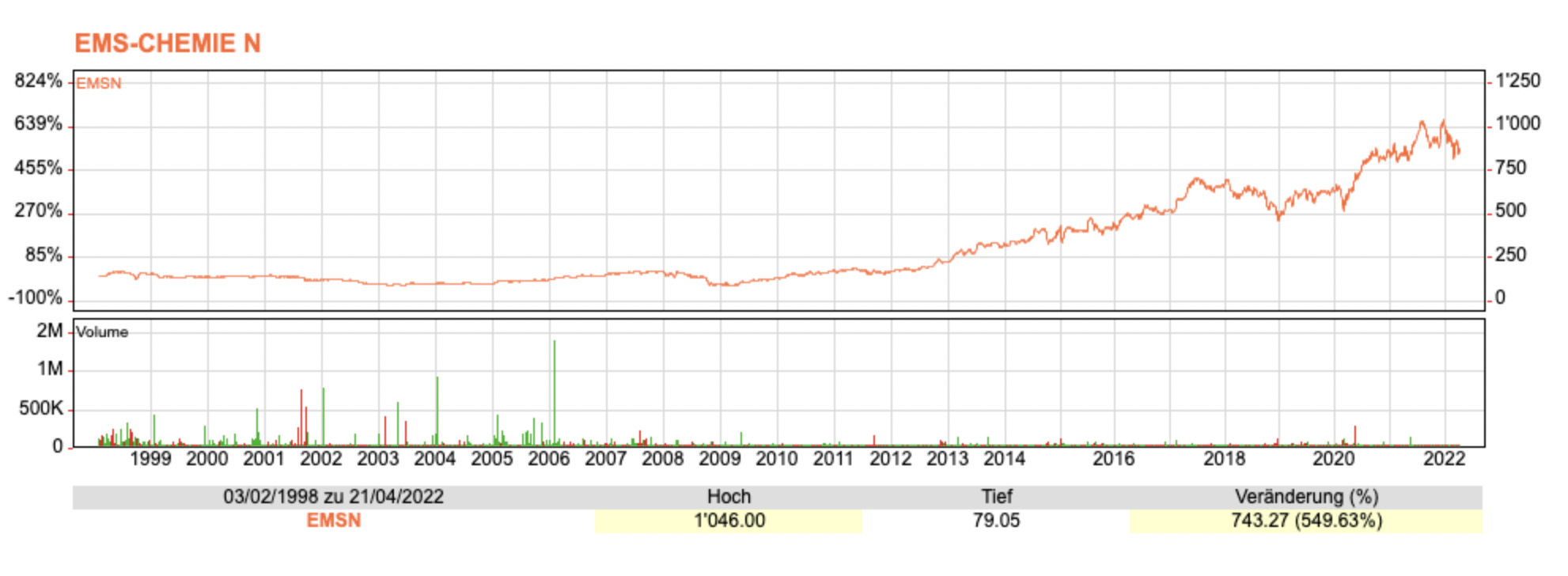

Etwas mehr, nämlich knapp 21 Milliarden, bringt eine andere bekannte Schweizer Firma auf die Waage: die Ems-Chemie unter der Leitung von Magdalena Martullo-Blocher.

Während die Ems-Aktionäre mit ihrem Investment seit Jahren auf die Rechnung kommen, durchleben die CS-Investoren ein Trauerspiel ohne Ende.

Die Schere zwischen Ems und CS könnte weiter aufgehen. Die Aussichten für die Industriefirma sind besser als jene für das Finanzhaus.

Sollte die Ems davonziehen und die CS zurückfallen, könnte die Schweizer Börse über die Bücher gehen. Warum die CS-Aktie im SMI behalten, dem Index der grössten Firmen? Warum sie nicht durch jene der Ems ersetzen?

Dagegen spricht, dass der Umsatz in CS-Aktien weiterhin viel höher ist als jener in Ems-Valoren. Das verschafft der CS bis jetzt einen Schutz vor einem SMI-Rausschmiss.

Sollte ein solcher in nächster Zeit trotzdem eintreten, dann stünde es um die Bank respektive ihre Aktie schlecht. Ihr Kurs käme wohl noch stärker unter Druck.

Grund sind grosse institutionelle Anleger, die ihr eigenes Geld zumindest zum Teil nach dem SMI anlegen. Sie bilden den Index mit ihren Assets nach.

Als Folge eines CS-Exits würden diese Anleger, darunter grosse Pensionskassen oder auch die amerikanische Blackrock, die Aktien der Bank verkaufen und jene der Ems-Chemie kaufen.

Vergleicht man den Wert der CS an der Börse und jenen, den sie in ihren eigenen Büchern ausweist, so kommt man auf ein sogenanntes Price-to-Book von rund 0,4. Tendenz sinkend.

Das heisst: Die CS hat mehr als doppelt so viel Substanz als im Markt dafür geboten wird. Die Erklärung sind die vielen Risiken wie Greensill, Investmentbank, Rechtsfälle.

Würde die CS ihr Schweizer Geschäft und Teile des internationalen Private Bankings separieren, dann läge der Preis dafür deutlich höher.

Was folgt daraus? Die CS ist zu einem Übernahme-Kandidaten geworden. Für eine US-Grossbank wie JPMorgan oder Morgan Stanley wäre sie ein Schnäppchen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer will schon so eine Bank kaufen. Hier mieft der Fisch gewaltig. Der Aktienkurs ist immer noch zu hoch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…anscheinend ein Connaisseur

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS ist zum Schandfleck im SMI geworden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klar wo sonst ist die CS anzutreffen bei Margin Krediten für Superreiche, da haben Sie ja grosse Erfahrung und ein Super Riks Mgt. Könnten die mal Ihren Namem änderm von Kredit Suisse zu Kredit Fortune 500 oder so, mit Swiss haben die ja nicht mehr viel am hut

Gleiche Bilder gehören meistens zum gleichen Kommentator.

CS hat schon seit Jahren, lange vor Greensill und Archegos, ein Kurs-Buchwert-Verhältnis von weniger als 1. Die Investoren sind eher der Meinung, dass das Unternehmen aufgrund seines Geschäftsmodells und seines Managements kein Geld mehr verdienen wird und dass sowohl eine Umstrukturierung, Liquidation als auch eine Fusion unwahrscheinlich sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn die CS gelenkt würde wie Ems, gäbe es noch Hoffnung. Sonst nicht

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS ist nur noch im SMI, weil sie Miteigentümerin bei SIX ist. Sonst wäre sie heute schon draussen. Der Exit würde das Ende der Money for Nothing Zahlungen an das Management bedeuten, die mit ständigen Kapitalerhöhungen durch die Pensionsfonds finanziert wurden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Selten so einen unfundierten Artikel gelesen.

Entscheidend für die Indexberücksichtigung ist (nebst weiteren Kriterien) die free-float adjustierte Marktkapitalisierung und nicht die generelle Marktkapitalisierung.

Mit anderen Worten,

– Ja, die CS könnte aufgrund laufend sinkender (free-float-adjustierter) Marktkapitalisierung aus einigen Indizes fallen

– Nein, Ems-Chemie ist nicht der Ersatzkandidat, da Streubesitz infolge Familienbesitz tiefer als bei anderen Kandidaten (Sonova, etc.)

Es hilft die Indexreglemente vor dem Verfassen des Artikels zu konsultieren:

https://www.six-group.com/de/products-services/the-swiss-stock-exchange/market-data/indices/equity-indices/spi.html

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Danke, der erste der es objektiv sieht; auch wenn die Entwicklung der CS wirklich und nachhaltig blamabel ist!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Price-to-Book von rund 0,4“ und „was folgt daraus“: Kaufen! Solche Gelegenheiten kommen nicht oft.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

If you have no brain, then sure

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wie stark war die CS wohl in Netflix drin? 430’000 Puts, 260’000 Calls und 415’000 Aktien. Mal sehen, wie die Rechnung ausgeht aber bin nicht sehr optimistisch für die CS.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Du hast aber echt ne wirklich grosse Ahnung vom Bankgeschäft. Solche Spekulationen sind zu 100% mit eigenen Mitteln zu unterlegen und sind kaum der hauptsächliche Geschäftszweck.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Uns Zürchern zweiter oder dritter Klasse bringt diese Geschichte ein wenig zum Schmunzeln: Es ist die totale Dekadenz eines wilden kapitalistischen Modells, bei dem das Kassieren wichtiger war als die Ideen. Wo eine einzige Idee dominierte und wehe dem, der sich ihr widersetzte. Wo sich Politik, Wirtschaft und Justiz in Rotlichtlokalen trafen. Die rüpelhafte Gutmütigkeit der Stadt an der Limmat hat alles verloren… und mit ihr auch jene puritanische Doppelmoral, in der alles erlaubt ist, solange niemand davon weiß, in der der Schein wichtiger ist als das Sein, in der alles fällig ist und es darauf ankommt, die Prämie einzustreichen. Sie alle haben dieses Modell verteidigt, das zum Teil auch für den benachbarten Konkurrenten galt, aber dort es waren die „Aussenseiter“, die dominierten, nicht die echten Zürcher. Jetzt ist alles vorbei, man hat nur eine Handvoll Fliegen in der Hände, die anderen haben geniale Ideen! Es tut mir leid für die kleinen und mittleren Sparer, die daran geglaubt haben…und für Escher natürlich, und anderen die ich nicht erwähnen darf. Amen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Pacman US is coming und freut sich mächtig über den aktuellen Preis der CS Aktie – 2022 wird das Jahr, an dem sich Dritte das Werk von Alfred Escher einverleiben nachdem Gottstein & Co. sowie der VR (inkl. ex Rohner) mit Vehemenz alles daran gesetzt haben dieses Richtung Süden zu steuer.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Flugwetter?

Man munkelt, dass im SMI

die Aktie fehl am Platze sei.

Der Handel sei zwar ziemlich rege,

der Kurs sich südwärts nur bewege.

Der Börsenwert sei erodiert,

um nicht zu sagen implodiert.

Weil eben in zu vielen Jahren

nur Non-Valeurs am Drücker waren,

sei nun die Firma ziemlich fern

von einem starken Weltkonzern.

Wird nun die Bank ihr Fett abkriegen

und auch noch aus dem Index fliegen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gelungene Metrik!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich würde alles dafür geben, die marode CS im SMI durch die währschafte EMS Chemie ersetzt zu sehen. Ich hoffe, dies passiert.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die würde sich natürlich die Finger lecken, wenn sie mit einem Free-Float von unter 30% in die international beachtete SMI-Gilde aufgenommen würde.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS ist seit Jahren eine Übernahmekandidatin. Aber niemand will sie… Der miserablen Ruf der CS ist ausgemacht:

Kurzsichtigkeit

– Kapitalerhöhungen landeten zum grössten Teil im Bonuspool

– Massloser Geldsegen an die Top-500 trotz Verlusten im Tagesgeschäft

– Unsensibles Verscherbeln von Immobilien um Löcher zu stopfen

– Auf Symptombekämpfung aus und visionslos

Ethik

– Unglaubwürdige, abgehobene Kommunikation

– Disloyaler Teamspirit, jeder schaut für sich

– Schlechtester VR einer globalen Bank, seit zwei Jahrzehnten

Risk Management

– Die Bank mit den grössten Unfällen und Altlasten seit Jahren

– Eine Angst-, Compliance- und «Cover-your-ass»-Kultur

Es braucht Ruhe in dieser Bank, eine andere Mentalität, wieder mehr Loyalität aus den richtigen Gründen, ein unternehmerischer VR.

Eine Konglomerat (Ebner, Blocher, Matter, Hayek, Lemann, 3G) sollte eine Loan von 25 Mia. CHF schnüren und die Bank übernehmen, von der Börse nehmen, restrukturieren und in 5-7 Jahren wieder ein IPO machen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fand ich eine super Sache, nur vielleicht ein etwas anderes Konglomerat, damit das IPO dann nicht im Pflege-/Altersheim durchgeführt werden muss.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario: lieber ein paar alte, reiche bauernschlaue die was können, als junge egomaniacs die sich noch profilieren müssen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grossbank hat an der Börse noch

CHF.18 Milliarden Wert…..

Und wie hoch ist dem gegenüber das tatsächliche Eigenkapital heute❓

Herr Hässig, haben Sie da nicht noch etwas vergessen zu erwähnen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…wenn die Aktionäre das wüssten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die EMS-CHEMIE HOLDING AG dürfte kaum in den SMI aufgenommen werden. In ihrem Vehikel EMESTA HOLDING AG haben Magdalena Martullo und Rahel Blocher 60.8% Aktienanteil. Kommt dazu, dass Miriam Blocher Baumann weitere 10.1% besitzt. (Quelle: Marketscreener). Die Handelbarkeit der EMS ist viel zu gering.

Kandidat für den SMI wäre allenfalls die Sonova Holding AG.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…schon längst nicht mehr im SMI.

Aber eben Seilschaften und Korruption könnten möglicherweise auch noch eine Rolle spielen. Sicher ist aber das sich die Seilschaft im Abstieg befindet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ähnlichkeiten zu Wirecard, die ja ebenfalls alleine aufgrund ihrer (vom Markt gehypten) Grösse in den DAX kam und dann mit Schimpf & Schande aus diesem geworfen wurde, sind rein zufällig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Vorsicht, zwischen Dummheit und Betrug besteht rechtlich ein ziemlich himmelweiter Unterschied!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Super Mario Ist Greensill denn Dummheit oder Betrug?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Batman

Dummheit in ein betrügerisches System zu investieren!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

sinking steps:

1. Worum geht es bim SMI?

2. Wieso isch das jetzt ein Thema?

3. Wer ist hier gopfertelly immer no die Chefin?

4. Kaut der Chinese da hinten am Bleistift?

5. Ist die EMS eigentlich eine richtige Firma?

6. Kann sich jeder Pfarrersohn die Stimmenmehrheit an einer grossen Firma kaufen?

7. Worum geht es schon wieder?

Antworten:

1: die GROSSEN Publikumsgesellschaften

2: IP braucht dringend Themen

3: Die CS, sie hält viele viele SIX Aktien

4: Das ist kein Bleistift, es ist ein Chop Stick

5: Nein, schaut Euch mal die Vergütungsoffenlegung an

6: Unlautere Wirtschaftspraktiken finden grundsätzlich nur in Russland statt

7: Ja, ich nehme auch noch ein Bier!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

die wertvollsten firmen der welt zeichnet aus, dass sie ihre software komplett selber inhouse entwickeln: apple, google, tesla..

am anderen ende der skala sind die schweizer finanzunternehmen, welche ihre software nicht nur gänzlich einkaufen sondern die ganze it auch noch auslagern.

einfach mal drüber nachdenken…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was das wohl für Rating-Auswirkungen hat (auch auf die Refinanzierung bei den Bonds)?!?… Und alle hattem eine weisse Weste, garnieren unverschämt, und wollten von nichts gewusst haben!

Zeit für eine neue Untersuchung, alla Rotlicht-Vincenz!!! Gott-Stone wäre für legalisiert Schneeballsysteme fällig, genauso wie Frau Warner, Schellen-Ursli und Kahn!

Keiner wurde angeklagt, dabei hat es so viele Aktionäre, welche die Faust im Sack machen.

Oh, ich vergass, dass unser fractional reserve currency (mit Zinseszins auf unbezahlte Schulden) ebenfalls ein Schneeballsystem darstellen.

Allerdings ist es beim Management nicht ganz staatlich organisiert, sondern willkürlich, um sich die eigenen Taschen möglichst schnell zu füllen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Fliegt die CS aus dem SMI?“ Wieso ein „?“ am Schluss des Satzes? Ist ja wohl ein klarer Fall, dass dieser Brunz aus dem SMI gekippt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe kürzlich die Villa Germania gegoogelt, in der Loomit zu leben glaubt. Alles klar, weitere Fragen erübrigen sich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bedeutung von Loomit? Ich habe mir darob den Kopf zerbrochen!

https://de.wikipedia.org/wiki/Loomit – ein deutscher Graffiti-Writing-Künstler ist er bestimmt nicht! Also muss es sich um eine Abkürzung

handeln – voilà!

L = losing

o = outrageous or outlandish

o = old

m = man

i = in

t = thailand

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Maximilian

Loomit = Webstübeler, früher eine Bezeichnung für Leute mit viel Luft nach oben im Intellektuellen Bereich

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist an der Zeit den Augiasstall auszumisten und zwar:

Verkauf des Auslandmülls an JP Morgan oder an den König von Timbuktu.

Verkauf des Schweizer Geschäfts an die UBS oder an die Bezirkssparkasse Dielsdorf.

Sämtliche Top Manager können den Shuttle in die Wüste 🐫 nehmen. Die werden nicht mehr gebraucht, jeder halbwegs begabte KV Absolvent könnte die Bank besser führen. Eventuell können Sie eine Anlehre als Maler machen, dann können sie das neue Logo pinseln oder noch besser als Tätowirer…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwann wird jeder merken, dass die landläufige Meinung „mit Aktienanteilen gehört dir ein Teil am Unternehmen“ einfach nur Quatsch ist, downside is genau 0,- und selst wenn da noch Milliarden in der Konkursmasse schlummern wird kein Akionär bedient – also rette sich wer kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Problematisch wird es ja erst, wenn die SMI den Titel delisten will…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Damit aus einem schlechten Tag ein miserabler wird, einfach die Schnäppchenseite von Credit Suisse aufschlagen. Nüchtern betrachtet wars besoffen besser…….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hoffentlich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wäre richtig und nicht dramatisch, denn die CS hat schon seit Jahren keine Anlagequalität mehr, ist zu einem „Schrottpapier“ geworden. Unter VRP Rohner wurde die Bilanz ausgehöhlt, Kapitalerhöhungen durchgeführt, Dividende massivst gekürzt, etc., nur die Angestellten kassierten weiter frisch und fröhlich ab während die Eigentümer/Aktionäre in dieser Zeit „Hemd & Hosen“ verloren! Die Zukunft sieht ebenfalls düster aus, massive Rückstellungen für Greenshill-Desaste werden folgen, das Tafelsilber (eigene Immobilien) wurde grösstenteils bereits verscherbelt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

präzisiere bitte Angestellte. Ich selber habe all die Jahre einen feuchten Wisch gekriegt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS eignet sich prächtig für den

„Over-The-Counter-Market

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Warum wird die CS nicht übernommen?

Schlicht, weil niemand diese unkalkulierbaren Risiken auf sich nehmen möchte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe kürzlich die Villa Germania gegoogelt, in der Loomit zu leben glaubt. Alles klar, weitere Fragen erübrigen sich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Ich gehe nie mehr golfen!“ „Wieso nicht“ „Ich besitze Renten mit 1 % Rendite, meine Aktien sinken, ich habe Call´s statt Putt`s, ich liege im Dollar hoffnungsvoll schief, und die Idioten im Club fragen nach meinem Handicap!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wir alle wissen nicht, wieviel Goodwill noch in der Bilanz steckt. Ich glaube, dass erst vor zwei Jahren noch Goodwill für DLJ abgeschrieben wurde. Die Übernahme war vor 20 Jahren… DLJ ist schon lange vom Markt verschwunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Due CS gehört schon länger nicht mehr in den SMI.

Ich hoffe, die Schlafmützen an der Spitze bereiten wenigstens den Antrag für die Berner Börse früh genug.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wickelt die Bank sauber ab, so lange dies noch möglich ist. Sie ist ein Risiko für den Finanzplatz Schweiz und den Steuerzahler:

Das Investmentbanking abspalten und zurück an die Amis verkaufen. Jetzt bekommt man vielleicht noch einen symbolischen Dollar dafür bevor man für die Altlasten tief in die Tasche greifen muss.

Das Schweizer Private-Banking stutzen und alle Schaumschläger, die seit Jahren nicht geliefert haben, rauswerfen. Von grossen Fantasien zurück in die Schweizer Dorf-Biederkeit. Eine Bank für ältere Menschen, die gerne an den Schalter gehen und bereit sind, dafür exorbitant hohe Gebühren zu bezahlen. Mehr ist der CS in der heutigen Form leider nicht zuzutrauen. Das hat aber zumindest mehr Zukunft als das jetzige Konstrukt.

Innovative Bereiche der Bank absplitten (Spinoffs, Verkauf). Die abgesplitten Bereiche können in einem dynamischen, technologiezentrierten Umfeld dazu beitragen, den Finanzplatz Schweiz zu stärken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Why the hell would anyone want to buy a swiss bank now? Following the world waking up to the damage that kleptocracy has caused, swiss private banks are worth less than zero, they are simply liabilities

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die fast täglichen Berichte in der Presse über die CS, und auch von der CS selbst, kann man nur noch lesen und auch verstehen, wenn man sich vorher richtig besoffen gemacht hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer will den schon diese Versager

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn ein Pferd tot ist, dann steige ab. Der Verlauf des langjährigen Aktienkurses und die fast nicht vorhandene Reaktion auf bewusst immer wieder gestreute Gerüchte das sich jemand für den Kauf dieser Bank interessieren würde, zeigt das der Markt davon ausgeht, dass die CS verloren ist. Wir Steuerzahler kommen sicher noch zum Zug.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Heute die CS Aktie unter 7 Franken. Respekt ihr Manager! Ironie off.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die CS wird im SMI ersetzt durch Credit-Suisse-First-Boston!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bitte Herr Hässig um bessere Ideen: EMS darf nicht (no go !) ins SMI hineingehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apropos fliegen…. es wird Flugtage geben bei der CS. Endlich. Nach den Greensill-, Archegos- und Iwanischwili-Katastrophen längstens überfällig.