Die ZKB hat eine Online-Zahlung von über 138’000 Franken ohne Kontrolle ausgeführt. Das Geld ging an die CSS.

Der Kunde hatte seinen Dauerauftrag mittels neuem QR-Code angepasst. Danach ging er nach Thailand in die Ferien.

Als er zurück in der Schweiz war, befand sich sein ZKB-Konto leicht im Minus. Statt wie geplant 341.75 Franken Monatsprämie der CSS zu überweisen, war es ein Zigfaches.

Das Problem war der QR-Code. Diesen hatte der Kunde von der CSS erhalten, damit er seinen Dauerauftrag neu erfassen konnte.

Das war nötig wegen der Umstellung im Schweizer Zahlungsverkehr per 1. Oktober. Seit dann werden Zahlungen ohne QR-Code oder IBAN-Nummer nicht mehr ausgeführt.

Im Online-Banking der ZKB sei der korrekte Betrag aufgeleuchtet, sagt der Kunde. In Thailand habe er kein geschütztes Internet nutzen können, weshalb er sich erst nach seiner Heimkehr wieder ins Online-Banking eingeloggt habe.

„Die Zürcher Kantonalbank kommentiert mögliche ehemalige oder existierende Kundenbeziehungen nicht“, meinte eine Sprecherin zum Fall.

„Generell lässt sich sagen, dass die Bank verschiedene Sicherheitsmassnahmen trifft, so auch im Bereich Zahlungsverkehr. Diese Massnahmen entsprechen den Sicherheitsstandards der Branche.“

„Zu konkreten Massnahmen äussert sich die Bank aus sicherheitstechnischen Gründen nicht.“

Wegen der irrwitzigen Prämienzahlung geriet der Kunde mit seinem Konto bei der ZKB leicht ins Minus. Die Bank verrechnet ihm für die Zeit von Mitte September, als das Geld zur CSS floss, bis Anfang Oktober einen Minuszins.

Höhe: Fast 10 Prozent.

Bei der CSS habe man ihm gesagt, dass oft hohe Beträge für die Prämien eingingen, so der Betroffene. Man würde dann jeweils die Monatsschuld abziehen und die Kunden schriftlich informieren, dass sie noch ein grosses Guthaben bei der Kasse hätten.

„In Ihrem heutigen Bericht zur Überweisung von 138’000.- ist ein Fehler enthalten“, reagierte die CSS-Pressestelle.

„Der QR-Code ist korrekt, wir haben ihn mehrmals geprüft. Bei der Überweisung ist (ein) seltsamer Zusatz ersichtlich, der wohl für den Fehler verantwortlich ist. Dieser liegt auf Seiten der ZKB, nicht bei uns.“

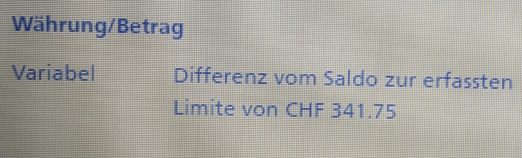

Der Screenshot des ZKB-Online-Bankings zeigt eine „Differenz vom Saldo zur erfassten Limite (…)“. Wie das passieren konnte, ist unklar, die ZKB äussert sich nicht dazu.

Zwei Fussball-Freunde überwiesen sich kürzlich per Twint Kleinbeträge ihres FC Sputnik Zürich über ein ZKB-Konto.

Wegen des russischen Namens stoppte die führende Kantonalbank die Geldüberweisung. Erst nach Abklärungen löste sie den Transfer aus.

Auch dazu wollte die ZKB nichts sagen.

„Das Thema ist ja nicht neu – siehe dazu beispielsweise diesen Blick-Artikel vom Dezember 2021: So überweisen Sie richtig: Diese Wörter sollten Sie bei Twint unterlassen (blick.ch)„, meinte ein Sprecher lediglich.

Schwachsinnartikel, interessant wäre wo der Fehler liegt, Abesender, KK, OR Code, ZKB!

Lieber LH. Vor einigen Tagen schrieben sie einen Artikel, der bemängelte, dass eine Person x-tausend CHF nicht einfach zu einer anderen Bank transferieren durfte. Nun kommt dieser Artikel. Frage an Sie: Was wollen Sie von den Banken eigentlich? Mehr Kontrollen? Weniger Kontrollen? Haben Sie mit Ihren Artikeln überhaupt eine Linie?

Hauptsach meckern^^

…der Kunde muss ja einen netten Überziehungsrahmen haben…

(warum man sich in TH nicht einloggen könnte..“sichere Verbindung.. die Verbindung is egal, die Seiten sind ja eh verschlüsselt.. eher mal zu faul – Frage halt, ob der ach so arme Kunde aber von Insta bis FB dennoch alles genutzt hat

Der Fall vor „paar Tagen“ war ziemlich klar: Eigentümerin eines Kontos bei Bank A liess überweisen an Konto selber Eigentümerin bei Bank B. Da gibts nichts zu beschönigen. Da hat die Bank versagt!

Und hier in diesem Beispiel hat auch die Bank versagt. Recht klar sogar!

Und dass QR Code nicht funktioniert ist bereits bekannt. Es soll bequem sein, ok. Aber dann soll es auch perfekt funktionieren – leider nicht der Fall! QR Code bietet Hintertüren, ist nicht ausgereift. Dazu die neuen Hintertüren für den Bund (der sowieso nur das Kontrollieren im Kopf hat).

Es sit peinlich, dass weder Bund, Banken, Industrie und Wirtschaft es im Griff haben. Wirklich peinlich!

Ist das wieder ein IP ZKB bashing, ein QR Code muss noch freigegeben werden und da sieht man den Betrag.

Läuft heute, mit den Rechtschreibefehlern

Die ZKB hat den fehlbaren Computer fristlos entlassen. Die CSS verwendet das Geld für ein Weihnachtsessen mit der Abteilung Finanzen in Thailand.

Über die Sinnhaftigkeit von Kontrollen und Monitoring kann man genüsslich streiten. In diesem Bereich haben wir ein sinnvolles Mass längst verloren.

Spannen wird jedoch eine mögliche rechtliche Frage.

Wenn dem Nutzer tatsächlich ein anderer Betrag angezeigt wurde als dann überwiesen und dieser auch mit dem gedruckten Rechnungsbetrag übereinstimmte – und die viel höhere Summe durch den QR Code verursacht wurde, dann wurden die menschlich möglichen Kontrollmechanismen ausgeschöpft.

Die Antwort/Haltung der CSS ist in dieser Relation unhaltbar, denn wir sprechen von der ca. 405-fachen Prämie, was fast 34 Jahresprämien entspricht …

Von dieser CSS ist doch nichts anderes zu erwarten!

Buchstäblich ein impotenter Sauhaufen wenn’s um Ehrlichkeit geht.

Siehe CHF 154 Mio. Abzocke (Gaunerei) bei den Zusatzversicherten.

Diesen Express-Alarm bei verdächtigen Wörtern verwenden auch Tlekomunikationsanbieter mit direkter Weiterleitung an die Geheimdienste. Also beim telefonieren besser nicht mehr von der „Bombenstimmung“ bei der Geburtstagsparty schwärmen.

Dumm ist, wer Dummes tut.

Wenn dieser ZKB Kunde den Auftrag selber erfasst und bestätigt hat, scheint er wohl nicht handlungsfähig zu sein und sollte einen Vormund bekommen, der für ihn die Zahlungen macht.

Das Rechtschreibeprogramm scheint ähnlich gut zu funktionieren wie die Kontrollen der ZKB. Dieser Artikel ist ja kaum lesbar.

ZKB steht ja auch für:

Zuviele Korinthenkackende Bankfuzzis.

drum: Surprised? Anyone?

Vielleicht wollte der Kunde der CSS Geld spenden?

Wenn eine Bank nachfragt, monieren Sie auch…

„Man will sich nicht äussern“. Jaja, man versteckt gerne die eigene Inkompetenz hinter Regeln oder Haltungen. Nein, dazu sagen wir nichts. Man kann ja auch nicht vor allen die Hosen herunter lassen und zugeben, dass man lieber vorauseilend gehorsam ist (Kadavergehorsam?)oder Mist gebaut hat und sich dafür entschuldigt und für den Schaden geradesteht. Lerne: Hier in der Sauberschweiz ist man um keinen Deut besser als irgendwo sonst.

Ist das ein Problem der ZKB wenn die CSS einen falschen QR code ausstellt?

Das nicht, aber man könnte ja dem Kunden helfen, insbesondere wenn der ein existenzielles Problem hat wie in diesem Fall. Fehler können überall passieren, aber das ist Kundenservice unter jeder Sau.

Und wenn die CS wartet und zuerst die Kundin anruft (Artikel vor ein paar Wochen) ist auch nicht recht.

Es ist unglaublich wie ein Schuldner (die Bank) den Gläubiger (den Kunden) bevormundet….

Völlig vetkehrte Welt aber der nützliche Idiot (also Typen wie Rene) wollen das so.

Vorsicht QR-Rechnung: Unheilvolle Kombination begünstigt Betrügereien. Swiss QR-Code mit Schweizer Kreuz ist kein Bürge für Echtheit der Rechnung. Und da die Empfängerbank nur bedingt die Zahlungsmerkmale des Empfängers interessiert, sind Betrugsversuche möglich.

QR Rechnungen und mögliche Risiken – Der Schein mit dem Schweizer Kreuz: https://www.digitalmedia.ch/bank/qr-rechnungen-risiken/

Alles wird besser, heisst es.

Ich sage: alles wird schlechter!

– Mehr Probleme

– Mehr Kosten

– Mehr Kontrolle

– Mehr Aufwand

Kann mir jemand erklären, warum Bund, Politik, Wirtschaft und Industrie so was abwinkt?

Alles was Sie aufzählen stimmt nicht. Man sollte sich zuerst informieren um die Vorteile zu verstehen. Aber ich verstehe, dass viele Leute mit Umstellungen allgemein Mühe haben weil früher alles viel, viel besser war.

Eine Nachbelastung vom 1.10.-31.12.2022 im Betrag von CHF 119.70 habe ich mit QR-Rechnung von Sunrise erhalten.

Den QR-Code habe ich für die Zahlung eingelesen und im Rechnungsbetrag steht CHF 1179.00. Das finde ich doch ziemlich dreist was ich da für einen QR-Code erhalten habe. Es wird ganz bestimmt Personen geben, die ungeachtet den eingelesenen Betrag überweisen. Unbedingt Betrag bei eingelesenen QR-Rechnungen genau prüfen.

Genau so ist es!

Aha, und die Träumen von einer Cashless Society, träumt weiter!

Welcome to reality! Die Reputation und Lebensfähigkeit der Finanzplatz Schweiz schmilzt schneller als unsere Gletscher. Und ja! die Amis sind „smarter“ als unsere „Boys“ am Paradeplatz. In guter Schweizerischen Tradition wird aber alles unter den Teppich gekehrt und schön geredet. Wir sind immer noch die besten!…🤪

Die Banken sind verpflichtet, sämtliche ein- und ausgehenden Zahlungen auf Geldwäscherei, Embargopersonen und -Länder zu überprüfen. Ganz normal, dass Taliban, IS, Sputnik, Kuba, Iran etc. zur Überprüfung hängen bleiben. Wenn die Abklärungen den ursprünglichen Verdacht entkräften, dann wird die Transaktion selbstverständlich freigegeben. Es ist nicht auszudenken, was LH hier schreiben würde, wenn bei CH-Banken Vergütungen von Taliban zum IS oder von Nordkorea zum Iran ohne weiteres möglich wären!

Dabei ist man bloss ein (erpressbares?) Werkzeug der Amis, schiesst mit Kanonen auf Spatzen und lässt wie gewohnt die grossen Ganoven laufen. Man muss diese Länder offenbar solange zermürben, bis man ihnen eine Private Nationalbank aufpressen kann (mittels Verschuldung der USD)?!?!

Loomit bist du von der CS zur CSS gewechselt?

Nein, von CWS zur ISS.

Nein, von der Klappstühle direkt zum betreuten Wohnen!

Peinlich, die sollen wohl die USA + WEF-Bonzen unterstützen (mit ihren Spuknix-Sanktion), um die herbeigewünschte Krise anzufeuern. Shame on those stupid Fuck…!

Wie wäre es mit Betrag kontrollieren bevor man die Zahlung abschickt?

Und zu Ihnen Herr Hässig:

Ich mag mich erinnern, dass bei einer Kontrolle dies bei Ihnen auch negativ ausfällt.. Also was jetzt?

(siehe: https://insideparadeplatz.ch/2022/09/20/cs-bedraengt-kundin-die-400000-wegtransferiert/)

Das „System QR-Code“ hat noch Unwägbarkeiten. Mir schon passiert: QR-Code für eine Zahlung eingelesen – im eBanking wird aber ein falscher Betrag abgebildet (leider nicht tiefer). Habe dann den eingelesenen Betrag überschrieben. Die Zahlung wurde dann auch korrekt ausgeführt. Ohne mein manuelles Eingreifen wäre die Sache zu meinen Ungunsten gelaufen. Auskunft der Bank: „Das kann nicht sein…“; Auskunft des Zahlungsempfängers: na ja, man ahnt es schon.

Ach du meine Güte. Sie mussten den Betrag manuell anpassen? Zeiten sind das heutzutage….

QR Code dient der absurden Kontrolle eurer Privatsphäre. Die kranke Narren von der exterritorialen BIS Bank Basel wollen wissen, was ihr mit eurem Geld so treibt. Die Rede ist von einem virtuellen Faschismus. Habt ihr euch jemals gefragt, warum ihr beim Kauf eines Handys den Pass oder

ID Karte vorweisen müsst?

Ihr werdet in einem angeblich demokratischen Staat nach Strich und Faden belogen, betrogen und abgezockt. Die Soziopathen wollen alles kontrollieren. Denkt dem nach.

zu heiss geduscht?????

fürs HANDY brauchst gleich mal GAR NIX – für die Karte… so wie fast überall auf der Welt..

und der Rst is noch verschrobener…

Aber Herr Kadmon, wir haben Ihnen schon 100 mal gesagt, sie sollten das Haus nicht ohne Aluhut verlassen…

…und das ist nur die Spitze des Eisbergs:

– Akkus aus Smartphone nicht mehr zu entfernen = Kontrolle behalten, denn die Geräte senden auch im sog. ausgeschalteten Zustand! Schn gemerkt, dass das Handy nach wenigen Tagen/Wochen leer ist im kompl. ausgesch. Zustand???

– Die Balken mit vielen Fotokameras auf den Autobahnen = Überwachung, und zwar nicht alleine die Lastwagen (wofür es angeblich genutzt wird)!!!

– Ständige Zwangsupdates der Smartphones, Geräte, Software = Einbau von Schnüffelfunktionen.

– Bestimmte Programme werden plötzlich nicht mehr unterstützt (z.B. E-Mail: = auch hier werden neue Hintertüren eingebaut durch den Zwang

– Detaillierte Angaben bei Google/Apple/WhatsApp/Facebook Konten = Daten sammeln im grossen Stil und Kontrolle über alles, was man tut.

– Ständiger Zwang zu neuen Passwärtern = Erschleichen von Daten und Hintertüre zu Daten – Ein Passwortwechsel ist auch eine Schwachstelle der Sicherheit im Augenblick des Wechsels

– Ständige Angaben bei Käufen und mehr – Hier wrden Daten gesammelt.

– Viele Kundenbeziehungen erfordern ein Benutzer/Kundenkonto. = auch hier Tracking und Sammlung von Daten

– WLAN bei Smartphones ist auch im ausgeschalteten Zustand aktiv. = Tracking der Position (Triangulation und Netzwerkadressen Position tracken)

– Covid-Zertifikat = Tracking mithilfe der App/des Papierzertifikats. Der Staat protokolliert die Gewohnheiten mind. bezüglich Position

– Bezahlen mit Geld wird immer mehr eingeschränkt – Bezahlen mit Kreditkarte, Debitkarte, Twint und sonstigen wird genau mitprotokolliert von SIX Payment Systems

– Internet-Anschlüsse (IP Adressen enthalten eine Geoposition)

– ip-TV wie SwisscomTV/SunriseTV/und weitere Settop-Boxen anderer Anbieter können genau mitprotokollieren (und weitermelden), welche Sender und wie lange man sieht = von uns bezahlte Senderauswertung und Analysen für die WEMF Zahlen des Bundes ( bis auf persönliche Basis!) Streitet natürlich jeder ab!

– Die Liste ist unvollständig. Aber es ist praktisch grenzenlos erweiterbar. Wenn man es mal genau beobachtet und begriffen hat, sieht man es überall!

Machen wir alle die Augen auf – es verheisst nichts Gutes! Sieht so aus, als ob wir demnächst mit China mithalten können.

@LLExxxxxxxx, @Tutti:

Seid Ihr beiden der Generation Schneeflöcki angehörig?

Für Euch ist wahrscheinlich auch Bargeld schmutzig, veraltet, umständlich und überflüssig, ja?

Wer zu blöd ist zu erkennen, was auf der Welt so abgeht, den wird die Realität irgendwann ziemlich abrupt einholen. Ich wünsche Euch jetzt schon viel Spass dabei, wenn dieser Tag dann plötzlich in Euer Leben tritt…

Damit man die Vorratsdatenspeicherung (die gemäss EUGH illegal ist) in der Sxhweiz über 12 Monate besteht, die sogenanntem Randdaten, natürlich zweifelsfrei zugeordnet werden können, schliesslich muss man dich ggf für das Versenden eines Bildes bestrafen.

Natürlich leben wir in Big Brother, aber die meisten wollen das auch so, heute bestraft man ja auch nicht mehr Straftäter sondern man wird schon bestraft wenn etwas hätte

Passieren können (abstraktes Gefährdungsdelikt) Strafrecht verkommt zul Prüventivrecht, eine grosse Anzahl Bürger will auf keinen Fall Opfer von irgendwas werden, womit man alle die auf Irgendwelche Weise Täter werden könnten vorher identifizieren muss, womit halt entsprechende Kontrolle det ganzen Bevölkerung einhergeht, das liegt im Weltweiten Trend und führt im Ergebnis eben mehr oder weniger zu George Orwells Vision….

Bei einem meiner Daueraufträge wurde ebenfalls ein neuer QR-Auftrag verlangt. Es ist jedoch nach meiner Ansicht viel einfacher, die QR-IBAN und die QR-Referenz beim alten Dauerauftrag einzutragen als diesen auf ein bestimmtes Datum zu beenden und auf den nächsten Termin einen QR-Auftrag zu erfassen.

Um mögliche Probleme zu verhindern habe ich diese Methode gewählt und den neuen QR-Dauerauftrag wieder gelöscht.

Die Banken… Immer eine große Klappe, haben aber ihr eigenes Geschäft nicht im Griff! Wer ist dann jetzt Schuld? Die Bank nehme ich an. Wieso? Weil sie den QR-Mist in der IT nicht beherrschen! Aber alle Banken haben Millionen dafür ausgegeben. Das gleiche Theater bei UBS! Nichts funktioniert richtig. Wie lange wollen sich die Kunden diesen Mist noch gefallen lassen? Jede Bank in einer Bananenrepublik kann es besser… Erbärmlich, der Bankenplatz CH wird zur Lachnummer 1 und driftet immer mehr ins Abseits. Wir sind die Besten…????

Bei chilenischen Banken ist jede Inlandsueberweisung innerhalb von wenigen Minuten oft sogar schneller bei Wettbewerbsbanken im Internet eingebucht. Ist die Schweiz auch so weit? In D musste ich fuer Blitzueberweisungen 10 Euro extra zahlen.

Das G5 Netz ist schon fast flaechendeckend in Chile, allerdings funktionierte die Ueberweisung schon vorher nahezu zeitgleich. Viele Einwohner haben wegen der grossen Entfernungen keinen Festnetzanschluss mehr, 6000 km von Nord nach Sued.

Wer wurde bei der ZKB eigentlich ausgewechselt, dass die da so rasant in die falsche Richtung rennen!? Langsam fällt die ZKB immer öfter negativ auf.

Letztens hatte ich Bargeschäfte mit der Bank zu tätigen. In der frisch renovierten Filiale Winterthur Untertor sagte man dann, dass man keine Bargeschäfte mehr machen könne. Am Ende musste ich nach Seuzach, in eine Filiale, die demnächst schliessen wird, weil es in der ganzen Stadt Winterthur keine Filiale mehr gibt, die entsprechend ausgerüstet ist. Bei der Kantonalbank, in der zweitgrössten Stadt des Kantons. Dafür verkaufen sie am Untertor jetzt Tassli und Notizbücher und so Kitsch. Lustige Bank.

Willkommen im digitalen, cashlosen zahlungsverkehr. Leider nimmt das durcheinander fahrt auf. Warum hat aber, dieser kunde nicht überprüft, ob alles ok ist, bevor er in die ferien flog?? Die unbekümmerten zeiten sind vorbei, wenn alles digital wird. Es braucht eine mischung aus cash und digital, sonst verliert man die kontrolle.

Hab das mal kurz nachgestellt und eine QR Rechnung gescannt.

Fazit: Ganz klar Kundenfehler. Entweder Butterfinger oder nach einer Flasche Rotwein.

Lange Variante:

Der Kunde hat wohl vor den Ferien dies als Dauerauftrag einrichten wollen und ist „versehentlich“ auf „Dauerauftrag Plus“ statt „Dauerauftrag“. Dann wird jeweils die Differenz zum eingegeben Betrag überwiesen.

Wenn man dies macht wird übrigens der Betrag gelöscht und man muss diesen nochmals von Hand eingeben. Neben dem Betrag steht ganz klar der Hinweis: „Der Betrag, der die erfasste Limite am Ausführungstag überschreitet, wird ohne Rundung überwiesen.“

Ich nehm mal sowieso an dass sich die Referenz monatlich ändert. Der Kunde wäre somit besser bedient sich bei e-Bill anzumelden!

[…] Weiterlesen […]

Der QR Code ist für die Rechnungsempfänger völlig undurchschaubar. Was im QR codiert ist, sieht man als Auftraggeber einer Zahlung nicht. Warum diese QR Rechnungen eingeführt wurden ist schleierhaft. Es kassieren jetzt einfach ein paar „Finanzdienstleister“ mehr an jedem Zahlungsvorgang mit. Für die Rechnungsempfänger bringen die QR Rechnungen dagegen nur Nachteile. Abgesehen davon, dass sie nur hoffen können, dass der QR Code die auszuführende Zahlung richtig codiert, müssen sie mühsam eine ellenlange Kontonummer des Zahlungsempfängers eingeben. Wenn dann Banken und Zahlungsempfänger bei Fehlzahlungen hinhaltend und schikanös reagieren, ist das Dienstleistungschaos vollends unzumutbar.

Die Kontrolle mittels QR – Codes kann vermutlich umgangen werden, wenn bei der Bank die Zahlungsaufträge gemacht werden, statt am eigenen PC oder SmartPhone.

Die ZKB hat in einigen Filialen einen Automaten, an denen Zahlungsaufträge mittels des Kopierens der Einzahlungsscheine erledigt werden können. So bleibt die eigene Person verborgen hinter dem ZKB-Automaten.

Dass Banken wegen russischem oder kubanischem Bezug Zahlungen nicht ausführen, liegt an der Oberaufsicht der USA. Mittlerweile sind alle Banken dermassen vertraglich verpflichtet, dass die USA in allen Banken Kontrollen durchführen kann, Weisungen erteilt über etwaige neue Formulare oder bei Verletzung ihrer Anweisungen gleich auch Bussen ausspricht, oder Mitarbeiter für Befragungen zitieren kann, vom obersten CEO bis zum Lehrling. Wir sind leider verkauft in dieser Sache.

Der Einzahlungsschein mit QR-Code ist ein Unsinn, in Deutschland beispielsweise, wurde er nicht eingeführt. Einen grossen Nachteil sehe ich darin, dass der Zahlende keinen Kommentar handschriftlich anbringen kann, wie z.B. 5% Rabatt gemäss Telefon mit Ihrem Hr. Hässig. Dadurch, dass dieses Textfeld zukünftig bei Zahlungen fehlt, die nicht manuell sondern gesammelt als Autogiro-Aufräge an die Bank delegiert werden, wird dies zu vielen Unklarheiten führen, weil die Zahlungen nicht genau den Rechnungen zugeordnet werden können.

Kommst das nächste Mal gescheiter zu uns, wir haben superschnelles und gesichertes Internet hier…

Die CSS braucht das Geld für das höchste aller Chefsaläre für ihre famose CEO Filomena

Am Besten die Einzahlung nicht über den QR-Code einlesen, sondern wie gehabt manuell eingeben, auch wenn es umständlicher ist. Solange der Schrott nicht funktioniert ist es fürs eigene Portmonnaie besser.

Haben Sie sich schon mal gefragt, warum die „neuen“ QR Code Konten einen neue IBAN benötigen? Gehen Sie der Sache mal nach! Die Erkenntnis ist ernüchternd! Noch mehr Kontrolle im Zahlungsverkehr nimmt Fahrt auf!

Das ist sicherlich nicht gut und der Kunde sollte nicht 10% Zins für Overdraft berechnet bekommen. Aber, so was kann passieren in unserer digitalen Welt die such laufend anpassen muss und mit immer grösseren Daten challenges arbeitet.

Die ZKB hat auch meinem Fall, einem klaren Versagen der ZKB!, keine Verantwortung für ihre Fehler übernommen

Hab‘ mal ganz am Anfang hier in CH statt 52 CHF und 50 Rappen an die Swisscom 5250 überwiesen. Punkt und Komma. Im deutschen Onlinebanking musste man immer Komma machen, in CH sind es (richtigerweise, IMO) Punkte.

Jedenfalls hat sich relativ schnell die Swisscom gemeldet und mich dringend ersucht, ihnen eine Kontonummer mitzuteilen, damit sie das restliche Geld zurückbuchen können…

Den Kunden vor den eigenen Fehlern zu schützen ist also jetzt Kernaufgabe der Bank oder was? Sonst noch Vorschläge, wie wir vor unseren eigenen Fehlern überwacht und beschützt werden müssen?

Auf meinem ZV Konto ist nie ein Betrag von über 100’000 CHF und bei mir würde die Überzugslimite viel früher alles verhindern (üblicherweise 3000, lässt sich aber auch noch weiter einschränken. Oder vergrössern, wenn man ein gutes Rating hat…). Der „arme Mann“ scheint ja recht viel Geld zu haben, womit sich mein Mittleid wirklich extrem in Grenzen hält. Aber vielleicht bin ich ja der einzige hier bei IP, der nicht 100’000 CHF Sackgeld auf einem ZV Konto rumliegen lassen kann…

Wegen des russisch klingenden Namens. Das nannte man früher Sippenhaft.

Wer QR-Codes benutzt ist sowieso selbst schuld. Wie kann man so dumm sein, einen Zahlungsauftrag so zu erteilen, dass man, weil man den QR-Code ja selbst nicht lesen kann, inhaltlich nicht überprüfen kann?

Wiwnkann man sonst Daueraufträge bezahlen?

Eigentlich sollte jedem klar sein dass das Geld auf dem Bankkonto nicht sicher ist, wie wollen die Banken dann sonnst die Kunden zwingen um in Anlagen zu investieren wo die Kunden vielleicht nicht alles, aber nur 20% innerhalb von 6monaten verlieren?!

Ueberall so viele Idioten und keine ist natürlich Schuld.

Wenn Sie beim Bauern Eier kaufen durchleuchten sie diese und lesen die 10 Seitige AGB ob die Schachtel im Preis inbegriffen ist?

Mein tip beim Goldkauf bei einer Bank, die Magnetwaage nochmals überprüfen.