Wo endet Wirtschaftsfreiheit, wann beginnt Wucher?

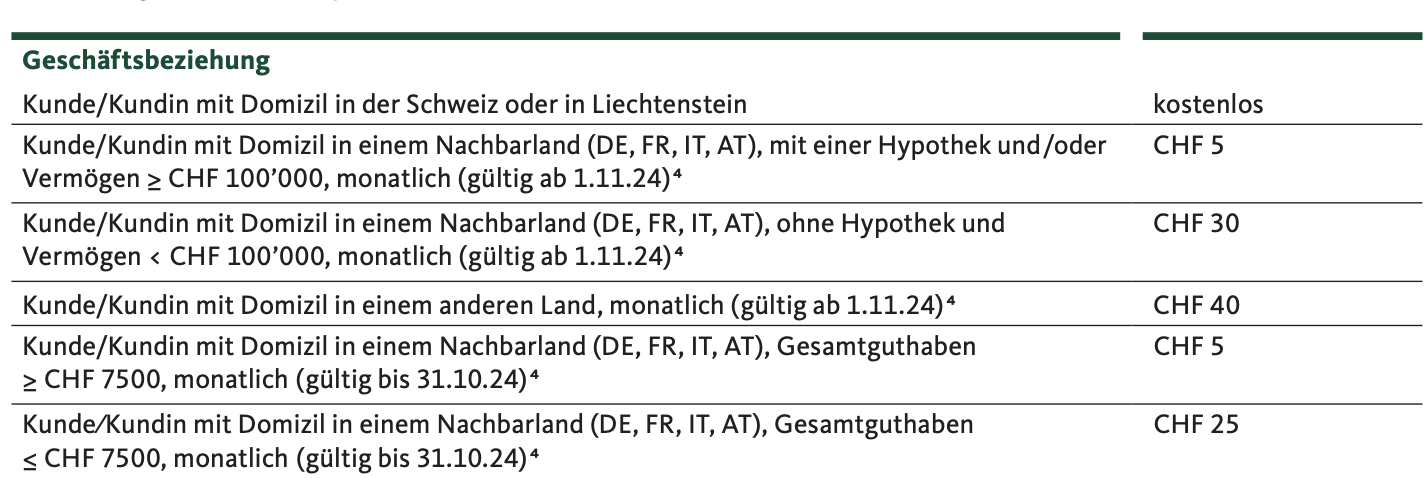

Die Migros Bank testet neue Grenzen. Per November stellt sie allen Kunden, die ausserhalb der Schweizer Grenzen leben, mehr in Rechnung.

Viel mehr.

Kostete ein simples Konto für einen Schweizer oder einen Deutschen mit Wohnsitz im nördlichen Nachbarland 5 Franken im Monat, so sind es neu 30 Franken.

500 Prozent mehr.

Aufs Jahr ergibt dies 360 Franken.

In der Kronenhalle kann man sich dafür ein stolzes Dinner zu zweit gönnen. Oder es gibt 15 Einzeleintritte ins Migros Active-Fitness-Studio.

Bei der Migros Bank verweist man darauf, dass das Institut „seit jeher auf Kundinnen und Kunden innerhalb der Schweiz“ fokussiere.

Was solche im Ausland betreffe, so zeige „ein aktueller Tarifvergleich“ unter Banken „Gebühren zwischen 25 bis 40 Franken pro Monat, was letztlich ein Abbild der stark gestiegenen regulatorischen Anforderungen“ darstelle.

Entsprechend seien die eigenen „Tarife“ seit Jahren „massiv unter diesen Werten“ gelegen.

Damit sei es der Bank zunehmend unmöglich geworden, „den entsprechenden Aufwand zu decken“.

Eben für Regulatorien und so.

Ein weiteres Zuwarten bei höheren Gebühren wäre falsch gewesen.

„Dies hätte letztlich zu einer Quersubventionierung von inländischen Kunden gegenüber denjenigen im Ausland geführt, was die Migros Bank nicht zulassen kann.“

Ungerechtigkeit – dagegen müssen wir uns aus Prinzip zur Wehr setzen, so die hehre Erklärung aus der Zentrale jener Tochter, die den Dutti-Konzern finanziell über Wasser hält.

Man sei also aus „Gründen der Verursachergerechtigkeit (…) gezwungen, die Gebühren an die zugrundeliegende Aufwandstruktur anzupassen“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Interessant dass Sie Herr Hässig in Ihrem Beitrag nicht gegen den Verursacher der Preissteigerung vorgehen. Damit ist die schweizerische Bürokratie gemeint, gemäss Migros-Bank.

Interessant, dass Sie Herr Hässig keine Energie in Recherche investiert haben um zu vergleichen wie hoch die Preise für Auslandskunden bei der Konkurrenz sind.

Sieht nach einem Schnellschuss aus dem Holster aus. Journalismus ist es nicht. „Blog Level“ eher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, trotz den Bilateralen ist es für Banken kein einfaches Kunden wohnhaft in der EU zu betreuen.

Die Personenfreizügigkeit funktioniert irrsinnig, das mit dem Austausch von Gütern, Dienstleistungen oder Kapital eher harzig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was für Regulatorische Anforderungen? Jeden Monat? Das elektronische Zahlungssystem funktioniert von der ganzen Welt gleich. Die vorgeschobenen Regulatorischen Kosten sind ein Witz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von einem Witz zu sprechen, zeugt von wenig Sachverstandd.

Die Kosten für AIA und FATCA sind enorm, eine verursachergerechte Weitergabe macht aus der Perspektive eines durchschnittlichen CH-Retailkunden durchaus Sinn.

Oder soll der CH-Privatkunde für die kruden FATCA-Regeln der USA mitbezahlen??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau! Die Banken sollten mal sagen, was das genau ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hier was z.B. FACTA Kostet: https://www.handelszeitung.ch/unternehmen/steuergesetz-fatca-erweist-sich-als-teurer-flop-fur-die-usa

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer keine Ahnung von einer Materie hat, soll sich erst einmal informieren. Und wenn sie dann meinen, das sie natürlich beurteilen können, welche Aufgabeb die Banken mittlerweile habe, werden sie wohl hoffentlich feststellen, das habe ich so gar nicht wahrgenommen. Dann können sie bitte immer noch meckern, aber bitte in Richtung USA und Brüssel, denn das sind die Kostenverursacher.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon mal was von Geldwäscherei-Bestimmungen gehört? Da verlangt die FINMA Berge an Dokumenten, wenn es ein Kunde im Ausland ist. Deine Nachricht solltest Du eher an die Bürokraten in Bern schicken!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kosten für AIA und FATCA, weitere Kostenfolgen für ausländische Börsenplätze und Einhaltung der Steuerregelungen/Abkommen Ausland – On Boarding ist aufwändiger, Postzustellung ebenfalls,

Eigene Mitarbeiter (Special Desk) müssen geschult werden unter Kostenfolge – Einhaltung Anlegerestriktionen Ausland (z.B. Norwegen, USA… sehr aufwändig)… FRAGEN??

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja, nur weil die CH und ihre Politiker so derart dämlich waren, das FATCA überhaupt je zu unterschreiben, kann das nicht mein Problem als Kunde sein, solange ich keine USD oder US-Titel halte.

Aber ist eben schon toll, wenn man sich auf seiten der Guten wähnt und dafür gerne regelmässige Riesentritte in den Allerwertesten erhält von den Amis, die Daten ihrer ausländischer Kunden selbstredend nie im Leben rausgeben würden.

Wie sagte es ein Freund von mir mal so schön: „The americans are in a lot of businesses, but definitely not in the business of destroying their own business!“

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, T. Ruth, die Schweiz hätte das FATCA-Abkommen tatsächlich nicht unterschreiben können. Und dann?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der CIC ist das ganz anders, ein Vergleich lohnt sich ganz sicher! Vor etwa 8 Jahren haben wir aus Kostengründen und Preisen bei Hypotheken die Migros Bank verlassen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

denn der normale Mittelstandsmensch in der Schweiz, der über die Krankenkassen, Niedrigstzinsen bei Banken und Inflation systematisch jedes Jahr weniger auf dem Konto hat, dem bleibt bei nüchterner Betrachtung nur noch das Auswandern übrig. Spätestens bei der Pensionierung.

Es werden immer mehr und dieses immer grössere Segment soll auch abgezockt werden.

Wobei Milliarden für den Krieg in der Ukraine und illegale Einwanderer jederzeit zur Verfügung sind, aber das ist ein trauriges Nebenthema.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Siehst du, irgendjemand muss ja deinen Platz einnehmen. Die jammern aber weniger. Und du erst richtig, wenn du dann wieder zurück kommst, weil hier eben doch nicht so schlecht war.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sommerloch? Alle Jahre wieder wird diese Sau durchs IP Dorf getrieben…

Klar Wirtschaftsfreiheit. Es ist nicht Aufgabe einer Schweizer Bank Konti für Nicht-Domizilierte und Ausländer anzubieten. Es soll ja scheints auch im Ausland Banken geben!

Und an all die ewigen Jammeris und Zukurzgekommenen: wer dieses angeblich überaus profitable Geschäft gerne selber übernehmen will und damit sagenhaft reich werden möchte, kann sich jederzeit für eine Banklizenz bewerben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

und was ist, wenn Sie die kleine AHV für Ferien bei der Familie verbringen willst. Die Gebühren sind weit übertrieben und sagen einfach, wir wollen dich nicht als Kunden

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Aus der simplen Gier einer Branche macht man angeblich einen auf liberalisierte Märkte und alles scheint gut. Gier musste aber schon immer zum Wohle der vielen reguliert werden den hier wird eine Situation ausgenutzt… das Auszahlen der AHV auf ein Konto einer hiesigen Bank in Schweizer Franken. Dabei geht es auch hier nicht ohne Regulierung, nämlich in dem SInn das man für das Auszahlen und halten der Rente ein Recht auf ein Konto zu Konditionen hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

es gibt auch zB. Grenzgänger, Herr Kaufmann? Oder Schwiizer welche im Ausland ihre Rente geniessen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Doch genau das ist es!

Weil man als Normalo gezwungen wird die Banken zu verwenden.

Ansonsten könnte man unlimitiert Cash und Bitcoin ohne Einschränkungen verwenden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Harmon: Niemand zwingt Sie ins Ausland zu ziehen, wer auswandert sollte das halt auch in seine Planung miteinbeziehen. Grenzgänger gibts eh viel zu viele. Wenn der Arbeitgeber nicht ins Ausland überweisen will, sucht man sich halt einen anderen, übrigens auch Wirtschaftsfreiheit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros Kunden gehen eh nicht ins Ausland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

brauch‘ keine migros – kaufe meine lebensmittel schon immer in d!😍

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Als Deutscher mit familiärer Bindung in die Schweiz kenne ich das Gebührenverhalten der Schweizer Banken gegenüber Ausländern sehr gut. Ich habe da einiges ausprobiert. Raiffeisen und Valiant verlangen sogar 40 Franken pro Monat, wenn man seinen Wohnsitz jenseits des Rheins hat. Da hat die Migros Bank offensichtlich nur nachgezogen, und das nicht mal vollständig. Schade, ich hätte gerne ein Schweizer Bankkkonto, doch kann ich mir dies als in Deutschland wohnhafter leider nicht (mehr) leisten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Meine Empfehlung; Zuger Kantonalbank Konto-Set fix….

Eröffnung Online…

Privat-und Sparkonto kostenlos

Visa-Debit Karte kostenlos

Zahlungen In-und Ausland kostenlos..😀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

8.- sind nicht ganz Kostenlos 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@TomTom Herrliberg

Für Kunden mit Domizil im Ausland verrechnet die Zuger KB CHF 420.00 zuzüglich Mehrwertsteuer.

Also nichts mit kostenlos für Kunden welche kein Domizil in der Schweiz haben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Hi Maximilian

ich hatte das gleiche Problem. Geht mal zur Genfer KB in Basel. Die machen das recht gut. Sind sehr freundlich und kompetent. Gruss, Jochen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer sein neues Domizil nicht meldet macht sich strafbar wegen Unterlassung einer Mitwirkungspflicht/ Falschauskunft im Sinne der FATCA- oder AIA-Gesetzgebung. Die unterstellten Finanzinstitute sind auch bei Vorliegen eines blossen Verdachts verpflichtet, Konten zu melden.

Das ist euer Bier, ich bleibe lieber zuhause.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

5 SFR 100%

30 SFR 600%

Oh je Herr Hässig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Somit ist der Anstieg wieviele Prozent?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

leg vielleicht mal ’ne neue Knopfzelle ein? 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Differenz sind aber 25.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@der Kalkulator – oh je! Erhöhung wird in Differenz ausgewiesen, zuerst mal die Mathe-Basics lernen, bevor man hier so einen raushaut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der Satz des Sprechers zur Quersubventionierung ist grammatikalisch falsch. Sprache ist aber deren Beruf.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon ein Problem. Ich als Schweizer, der im Ausland lebt und die AHV bezieht (sehr kleine, da wenig e Jahre in der Schweiz gearbeitet), zahle seit Jahren 25 CHF pro Monat, auf 330 CHF Pension, schon krass. Und das für ein elektronisches Statement einmal pro Jahr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter

Lass Dir doch die AHV doch dorthin (vermutlich Asien) auszahlen.

Immer den 5er und das Weggli…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

you should check the prices for Auslandschweizer by the UBS, Migros is cheap.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…you pay reosanable priced @ BCGE: 156.- p.a. with a full offering of products.

ZKB charges 360.- p.a.

Migros: 500.- p.a.

UBS/CS: 3600.- p.a.

So no question where to open an account for me.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man im Ausland wohnt, hat meine ausländische Bank. Meistens mit erheblich besseren Konditionen. Ohne Probleme auch Konten in CHF / USD / EUR und was immer man will.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Volksbank Lahr macht Konten in CHF, aber erst ab 500’000.- Einlagen. Also doch nichts für Normalos.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider übeweist meine Pensionskasse meine Pension nur auf ein Schweizer Konto. So muss ich gezwungenermasen als Auslandschweizer in den USA ein Konto in der Schweiz haben. Die AHV würde diese über die USB auf mein Konto in der USA überweisen, jedoch zu einem sehr schlechten CHF/USA Kurs. Da kann ich meine CHF viel günstiger über Wise nach den USA überweisen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Don’t blame the bank, blame the regulator.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Totally agree. It is not new that many international PB bill more to their international clients due to increased due dilligence/compliance monitoring requirements.

Nothing shocking here.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man schlägt den Sack und meint den Esel. Schuld an diesem massiven Kontoführungszuschlag für Personen mit Wohnsitz im Ausland ist nicht die Gier der Banken, sondern die seit der Einführung des Geldwäschereigesetzes schrittweise verschärften Anforderungen an die Compliance der Banken. Wenn die Bank Polizei spielen und inzwischen bald jede Bewegung eines Kundenkontos mit Auslandsbezug akribisch dokumentieren muss, kostet das eben Geld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

genau das ist der Grund

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Toller Ansatz, der sicher weiterer Diskussionen bedarf. ..

Darf ich Ihre These als Inhalt meiner Master-Arbeit in Polemikwissenschaft verwenden…?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer geht denn schon zur Migrosbank?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich. Seit Jahren. Und sehr glücklich. Danke der Nachfrage.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Raiffeisenbank hat eine ähnliche Erhöhung auch schon vor Jahren vorgenommen. Auch wenn die regulatorischen Zwänge vorhanden sind, für Auslandskunden zusätzliche Regeln einzuhalten, sind die Preise nicht nachzuvollziehen. In der EU gibt es auch Regulierungen bezüglich Geldwäsche, AIA und FATCA und man findet immer noch kostenlose Konten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon Erstaunlich diese Begründung. Da ich ein Konto in DE bei einer grossen Bank habe und nicht einmal Kontoführungs Gebühren zahle. Für wie blöd halten die CH Banken uns eigentlich um diese Begründung zu glauben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Yuh

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros halt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Eines ist mir nicht so ganz klar: Wenn die Migros schreibt dass man sich „seit jeher auf Kundinnen und Kunden innerhalb der Schweiz“ fokussiere, warum macht man das Geschäft Auslandskonten dann überhaupt?

Sieht eher so aus, das da mal wieder andere schuld sein sollen sollen, weil man den eigenen Laden nicht im Griff hat und zu unfähig ist Entscheidungen zu treffen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

weil Kunden von der Schweiz ins Ausland ziehen und dann eine Adressänderung durchgeben…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Amüsant, wie ein Vertreter und Player im FIAT-Geldsystem, das AUSSCHLIESSLICH so angelegt ist, dass ein permanenter Kapitaltransfer von Unten nach Oben stattfindet, sich gegen „Ungerechtigkeit“ einsetzen möchte. Jöö, ist das nicht lieb, verständnisvoll und gerecht von Seiten der Cumulusbank?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn man weiss, wer sich so für teuer Geld bei der Migros Bank als externe Berater tummelt, der fragt sich nicht mehr. Auch hier lässt sich der orange nur schon die Hilfe bei den veralteten Prozesse teuer bezahlen. Wie die Mutter, so die Tochter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bin mit den Gebühren der Migros Bank in der Schweiz eigentlich ganz zufrieden. Die sind jedenfalls tiefer als die der (gierigen) Konkurrenz. Würe mich aber definitiv ärgern, wenn ich mit meinen Gebühren in der Schweiz irgendwelche Ausländer finanzieren sollte. Recht so, wenn die Migros Bank hier einen Strich zieht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…frage mich teotz allem immer mal (nach der Lektüre solcher Kommentare) wie man so tief am Boden rum kriechen kann… wie blos entwickelt sich sowas?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sind irgendwelche Deutschen Verwandten vom Klausi bei der Migrosbank, oder warum muss mich das stören? Unsere Nachbarländer haben genügend GUTE Banken, da fragt man sich effektiv, was man bei einer Migrosbank sucht, deren Trustpilot-Score bei 1-2 liegt (von 5).

Bei Grenzgängern kann ich es verstehen, aber die haben spezifische Angebote bei Kantonalbanken und Grenznahen Sparkassen. Scheint sogar, als wäre die Sparkasse in Lörrach an den Innerschweizer Zahlungsverkehr angeschlossen, was ich sogar als seltsam empfinde: https://www.sparkasse-loerrach.de/de/home/grenzgaenger/grenzgaenger-girokonto.html?n=true&stref=hnav

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Schneider

Die Bankenlandschaft beherbergt mehrere solche seltsame Banken.

Was so alles an das Schweizer SIC angeschlossen ist, darfst Du auf der Website von Six Payment checken.

Die im nördlichen Nachbarland hängen es an die grosse Glocke (schreiben es auf ihrer Website), z.B. auch die in Waldshut-Tiengen. Die in Konstanz wollen CHF anscheinend nur via SWIFT, sind gemäss SIX nicht angeschlossen.

Die im östlichen Nachbarland machen wohl ein Geheimnis daraus:

https://www.sparkasse.at/feldkirch/privatkunden

IID 89152

https://www.sparkasse.at/dornbirn/privatkunden

IID 89081

https://www.hypovbg.at/

IID 89117

https://www.raiffeisen.at/vorarlberg/de/privatkunden.html

IID 89165

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Martin Nussbaumer: Gehen Sie mal zur Genfer Kantonalbank. Da sind nicht nur die Preise genial sondern auch der Service. Sind seit Jahren Kunden und sehr zufrieden bei der BCGE. Wir waren damals bei Herrn Zumstein in Basel. Er hat einen guten Job gemacht und unsere Auswanderung sehr kompetent begleitet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der Migros geht zurzeit alles den Bach runter…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Migros Bank ist der Goldesel für den ganzen Mutter-Konzern. Die Tochter muss doch mithelfen, wenn die Möchtegern-Manager immer wieder Hunderte Millionen in den Sand setzen.

Die EU hat schliesslich neue Verschlüsse für Pet-Flaschen erfunden. Sie nerven gewaltig. Mit diesem fixiertem Deckel, soll (?) Plastikabfall eingespart werden. Die Woken EU-anbiedernden Verantwortlichen der Migros, haben diesen Total-Schwachsinn von den sozialistischen EU-Technokraten eins zu eins übernommen. Diese Umstellung kostete Aber-Millionen, dies obwohl nicht bindend für die Schweiz. Rivella z. Bs., macht diesen Blödsinn nur mit Pet-Flaschen die für den Export bestimmt sind.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…so mancher moderne Mensch trägt modernste Funktional-Kleidung aus Plastik… was da an Millionen Tonnen feinster Microplastikpartikel durch Waschen in unsere Umwelt geschwemmt und durch tragen in alle Winde geweht wird… das schleckt keine Geiss weg…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Oh je, nie aus der Flasche trinken gelernt, gell? Das muss diese woke Erziehung sein.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Völlig ok. Aufwand ist de facto sehr gross für Auslandskunden. Wems nicht passt, der muss nicht Kunde einer CH-Bank sein und kann in seinem Heimatland eine Bankbeziehung führen?!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…mit „wem es nicht passt soll weiterziehen…“ hat man noch nie Missstände noch Ungerechtigkeiten behoben sondern gefestigt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und wenn das Heimatland die Schweiz ist und man beruflich im Ausland als Expat lebt für ein paar Jahre?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nun, Graf Zahl, die Globalisierung hat halt auch negative Aspekte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für jemanden, der mehrere Millionen auf dem Konto hat, sind das nicht einmal Peanuts. Nur solchen mit wenig auf dem Konto tuts weh. Eher schwacher Artikel. Note 4

Gleiche Bilder gehören meistens zum gleichen Kommentator.

…was soll das heissen… „Nur solche…“…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wohl eher subventionieren die Kunden der Migros Bank die Millionen-Flops der Migros (Bund und Genossenschaften): Charles Vögele, Tegut, Galaxus Deutschland, Coffee B …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Irgendwo muss ja das Blunsche Versagen wieder reingeholt werden, schrauben wir mal ein bisschen bei der Gebühren-Schraube.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Migros-Bank kann man problemlos vergessen. Ich hab es getan, nachdem ich mich wochenlang um die Rückzahlung des Mietzinsdepot bemühen und ärgern musste.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

lasset uns beten für die migrosbank in amen

Gebenedeit seien die auslandskunden

lasset die toren büssen

Samen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist bei der „armen“ Postfinance schon lange so. Dort wurde gar von 0 auf 30 CHF im Monat erhöht. Es wurde nur nebulös auf neue Anforderungen verwiesen. Meine Nachfrage, was Postfinance denn genau für das Geld tut, wurde in unverschämtem Ton abgewiesen. Ausländer, die beim Kanton beschäftigt sind, können ein Konto gratis haben, z. B. bei der BKB. Mehr als 360 CHF Kontoführung für fast keine Bewegungen sowie z. T. heftige Margen beim Umtausch (ich nutze Postfinance dafür nicht mehr, was mir im Jahr mindestens 1000 EURO einspart), das ist schlichtweg nicht angemessen. Danke an Frau von den Laien und Konsorten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was hat denn die EU und vdL damit zu schaffen wenn eine Ch Bank Gebühren erhöht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dumm ist, wer sich melken lässt.

Die Migros Bank-Truppe kommt mir vor wie das drollige Tierchen, welches mit einem Stöcklein in jedem Loch nach Honig sucht. Alles wird angerissen, nichts hat Erfolg.

Da bleibt dem Migros Bank-Kunden – ausser er/sie macht den Zirkus mit – nur ein Wechsel zum Mitbewerber.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lieber Peter Pan

Zum Mitbewerber empfehlen Sie, der dann wohl noch teurer ist. Die Migrosbank hat sämtliche Kontoführungsgebühren für Inlandkunden dieses Jahr abgeschafft (OK, ZKB ist hier vorangeganen), inkl. Debit- und Kreditkarten. Bietet die günstigsten Kreditkartengebühren (Transaktionsgebühren) schweizweit an. Bietet trotzdem ein Filialnetz, Vergleiche mit reinen Onlineanbietern sind somit obsolet.

Nun passt sie sich in einem Punkt der Konkurrenz an, da wie andere bereits Schreiben, der Regulator immer alles komplizierter macht.

M.E. verständlich.

Führen Sie mal ein Konto bei UBS/CS und schauen sie, was da so an Gebühren anfällt….

Auch der Migroskonzern macht grad seine Hausaufgaben und konzentriert sich wieder aufs Wesentliche und verkauft Hotelplan, Melectronics usw.

Geht doch alles in die richtige Richtung beim orangen Riesen, nicht?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

im Vergleich zu Raiffeisen (Fr. 500/Jahr) ist der Preis der Migrosbank immer noch günstig

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der Bauernbank kommt zu unverschämten Gebühr auch noch Inkompetenz dazu.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lasset uns beten für die Migros, für den Mario und die Ursula.

Migros dein Reich komme, dein Wille geschehe wie im Limmatturm zu Himmel so auf Erden.

Unsere tägliche Dosis McKinsey gib uns heute, und vergib uns unseren Arbeitsplatz, wie auch wir vergeben unseren Kenyanern.

Und führe uns nicht zum Erfolg, sondern erlöse uns von Dutti.

Denn dein ist das Reich und die Kraft und die Herrlichkeit in Dutti’s Ewigkeit.

Amen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie müssten Poet werden!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe ein gebührenfreies € Konto bei der DKB, hinzu kommt noch Tagesgeld mit einem recht vernünftigen Zinssatz. Wohnsitz in Tschechien, kein Problem bei der DKB. Aber halt nur 100000 € Garantie.

ZKB mit unbeschränkter Staatsgarantie (?!) 40 CHF pro Monat, Zinsen lächerlich. Ja, wenn man einen Vermögensverwaltungauftrag macht, dann kann man über die Gebühren reden…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und das ganze Cashless bei der ältesten Lölibank.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Kunden sollen zur Post oder Revolukt.

Ich denke, die Migros-Bank wird einmal verkauft werden und muss sich nun aufhübschen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bei der PostFinance kostet ein Konto für Auslandschweizer in den USA auch CHF 360.00 im Jahr.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schaut euch mal bei der BCGE (Genfer Kantonalbank) Zweigniederlassung Zürich um… Ihr werdet positiv staunen! Nur zu empfehlen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider können Sie als Auslandschweizer in den USA auch bei der BCGE kein KOnto mehr eröffnen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Schweizer Banken sind die grösste Scheisse der Weltwirtschaftsgeschichte. Besseren Service und günstigere Konditionen erhält man bei Banken in USA, England, Litauen, Georgien, Kazakstan oder Albanien. Facts! Nur irrationale Vollmöngis bleiben in der verluderten Sowjetschweiz und unterhalten noch Schweizer Konti. Alle anderen geniessen den zivilisatorischen Fortschritt in Ländern mit höherem Grad an Entwicklung und Digitalisierung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Recht so! Diese Kunden braucht keine CH-Bank

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schon recht so… Immernoch sehr billig und 5.- waren ja wohl lächerlich. Als Schweizer stehe ich dann doch eher zum Schweizer Unternehmen und nicht zum ausländischen Bankkunden. Wir alle wissen, was das für Leute sind, die sich ein Konto in der Schweiz machen. Sollen die auch machen, aber kosten darf es…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe den ganzen Aufstand ehrlich gesagt nicht. Seit Jahren gibt es bei Banken Domizilkosten (Auch bei Auslandsbanken) in Höhe von zwischen CHF 25 und CHF 35. Migros Bank war eine der wenigsten Banken , diese so günstig geblieben ist und ebenfalls keine Kontoführungsgebühr verlangt. Man bekommt ein Bankkonto mit Karte , E-Banking gratis! Und nun passt sich die Migros Bank den anderen Banken an und wird als schlechte Bank betitelt? Man sollte sich eventuell mal hinterfragen, für was es diese Gebühren gibt und aus welchem Grund. Ebenso sollte man zu schätzen wissen, dass man bei der Migros Bank immer sehr günstig fährt. Ich bin und war immer sehr zufrieden und kann es mit sehr gutem Gewissen weiterempfehlen.