Für die Sorgen wichtiger Schweizer Immo-Entwickler hat Sergio Ermotti keine Zeit. Kritische Mails zu massiven Zinserhöhungen delegiert der UBS-Chef an Thomas Pohl, seinen Stabsleiter.

Der antwortet dann nonchalant. Es handle sich bei solchen Problemen um „Peanuts“, meinte er gegenüber einem Betroffenen.

Couldn’t care less.

Das Desinteresse der UBS-Führung am Unwohlsein der heimischen Kundschaft ist eklatant. Entweder, die Schweiz rollt der Grossbank den roten Teppich aus.

Oder dann heisst’s Adios.

Ein KI-Video über den Auszug der UBS Richtung New York bringt die Haltung von CEO Ermotti und seinen Mitstreitern auf den Punkt.

Wie die ganze Geschäftsleitungs-„Gang“ der Alpenrepublik zum Abschied zuwinkt – fantastisch.

Der Witz ist: Es ist keiner.

Ermotti zieht es nach Übersee. Dort will er noch mehr verdienen – für die Bank, für sich. Aber am liebsten mit dem Label „Swiss made“.

Ohne wird’s nicht so einfach. Die Schweizer Steuerzahler sollen im Notfall mit ihrer Solvenz für nächste Grossverluste geradestehen.

Das soll, wenn immer möglich, so bleiben.

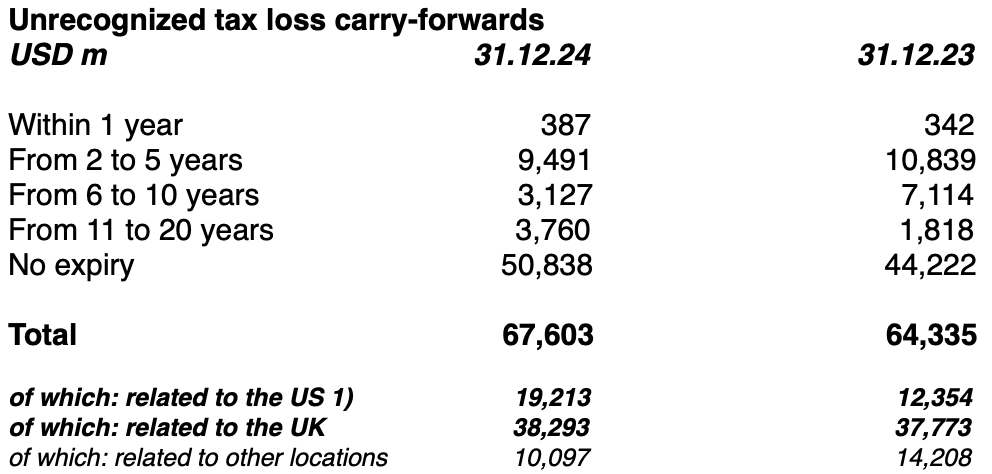

Das Problem: Die Risiken können Himalaya-Ausmasse annehmen. Die UBS schiebt seit den Nullerjahren sogenannte „unrecognized tax loss carry-forwards“ von über 67 Milliarden US-Dollar vor sich her.

19 Milliarden dieser bisher nicht genutzten Verlustvorträge seien „related to the US“, steht in den Finanzberichten der Bank, weitere 38 Milliarden „to the UK“.

In London betreiben die Schweizer das grösste Investmentbank-Business, New York liegt im internen Ranking auf Platz 2.

Die restlichen 10 Milliarden betreffen „other locations“.

Die Beträge sind astronomisch. Aus der UBS heisst es, sie würden hauptsächlich aus der Zeit der Subprime-Krise stammen.

Damals war die UBS wegen ihrer Dutzende von Milliarden-Verlusten mit US-Hypotheken pleite. Die Schweiz musste sie mit knapp 70 Milliarden Franken retten.

Die 67 Milliarden weist die UBS deshalb in ihren Büchern aus, weil sie immer noch hofft, diese Summe eines Tages als Steueraufwand geltend machen zu können.

Dann nämlich, wenn absehbar wird, dass auf die entsprechenden Handelspositionen bald Gewinne entstehen.

Diese Aussicht ist bei den 19 Milliarden Dollar „tax loss“ bezogen aufs US-Investment-Banking und den 38 Milliarden aus dem UK-Geschäft, zusammen 57 Milliarden, derzeit nicht vorhanden.

Dereinst aber schon. In den USA und in England verjähren solche potenziellen Steuer-Gutschriften nie, in der Schweiz schon – nach 7 Jahren.

Legt man den 57 Milliarden „tax loss carry-forwards“ einen Steuersatz von 15 Prozent zugrunde, so kommt man durch Hochrechnen auf einen Betrag von 380 Milliarden.

Dies entspricht der Höhe der gesamten Trading-Portofolios, welches diese „unrecognized tax loss carry-forwards“ möglich gemacht hatten.

Und die „faul“ geworden sind. Also Verluste. Losses.

Eine unvorstellbare Summe.

Mehr als 40 Prozent des ganzen Schweizer BIPs, also sämtlicher in der Eidgenossenschaft produzierten Produkte und geleisteten Services in einem Jahr, hat die Bank seit ihren Ausflügen Ende der 1990er in die USA und nach London an Verlusten produziert.

Die Grössenordung zeigt, was für Risiken die UBS eingeht. Dass die US-Subprime-Krise halt immens gewesen sei, wie die Bank ins Feld führt, ist ein schwaches Argument.

Tatsache ist: Die Bank hat wegen ihres Investment-Bankings das Potenzial, die Alpenrepublik in die Luft zu sprengen.

Das weiss die Politik selbstverständlich.

Doch sie tut sich schwer damit, der UBS harte Bedingungen zu diktieren. Ein grosser Teil der Bürgerlichen will ihr zugestehen, weiterhin mit wenig Kapital zu operieren.

Diese Policy Maker von FDP und SVP finden es bereits zu viel, wenn der Bundesrat die Bank zwingt, ihre US- und UK-Investment-Banking-Töchter mit 100 Prozent Eigenkapital zu unterlegen. Bisher genügte gut halb so viel

Führt man sich aber die addierten 400-Milliarden-Verluste in den New Yorker und Londoner Trading-Floors in den letzten knapp 30 Jahren vor Augen, dann ist nicht ein Rabatt angezeigt.

Sondern ein Risikoaufschlag. 200 Prozent Unterlegung statt nur 100.

Die unfassbaren „Loss“-Positionen im amerikanischen und englischen Investment-Banking, die jetzt via „tax loss carry-forwards“ zu Vorschein kommen, zeigen nämlich eindrücklich, dass die UBS die Risiken im globalen Trading nicht im Griff hat.

Sie spielt im weltweiten Finanz-Casino mit höchstem Risiko. Gewinnt sie, machen Ermotti & Co. den persönlichen Reibach, verliert sie, zahlt das Land den Preis. Im Fall UBS den Höchstpreis.

Die UBS hat Anfang Jahr betont, dass sie im US-Geschäft deutlich höhere Gewinne erzielen wolle. Sie hat dafür Massnahmen ergriffen, allerdings betreffen die das Private Banking, nicht die Investmentbank.

Wieder so ein banktypisches Buchhaltungs-Kreativ-Projekt. Nicht annerkannte (unbekannte, nicht realisierte) Verluste welche mit zukünftigen Gewinnen verrechnet werden können. Das optimiert Steuern muss aber irgendwann mal abgerechnet werden. Werde meinem Steueramt bei der nächsten Steuererklärung solche „unrecognized tax losses“ vorschlagen. Mal schauen was der Steuerfritz auf der Gemeinde dazu meint.

Ist wohl ein Bewertungsproblem von Assets. Ein Schelm wer böses denkt.

ich habe noch nie so ein ängstliches und nervöses Volk wie meine

angeblichen 🇨🇭 Brüdern und 🇨🇭 Schwestern gesehen. Angst tötet!

wenn ich einen Markt beherrschen möchte, dann kaufe ich

ALLE Assets auf und halte sie! Frage nur, wer so etwas macht …?

drei Semester BWL-Studium reichen dafür!

Die UBS wird die nächste Grossbank sein, die es nicht überleben und übernommen wird.

Das ist nicht aufzuhalten. Ermotti macht jetzt seine letzten Schachzüge und das Meistergame wird sein: Verkauf an eine amerik. Grossbank und er wird als Verwaltungsrat dann zum Grossverdiener.

Ermotti kann nicht Grossverdiener werden, er ist es schon!

die schweiz hat echt grosse probleme :-/

Die können Verlustvorträge über 15 Jahre mitschleiken? Wie das denn? Diese müssen üblicherweise inner 5 Jahren mit gewinnen verrechnet werden?

Abgesehen davon das ja gerade ein Witz ist, der Steuerzahler deckt den Verlust und geht dann späteren Steuern verlustig weil die den Verlustvortrag behalten können, um damit Zukunftige Gewinne zu mindern und damit die Steuerlast zu reduzieren.

Echt Jetzt? Schweizer Politiker müssen noch dümmer sein als Sie aussehen. Kein Wunder fühlen sich die Banker als Master of the Universe

Sie müssen die nicht notwendigerweise konsolidieren. Steht ja, dass das meiste aus USA und UK kommt.

in der Schweiz verjähren sie nach 7 Jahren. Deshalb ist in diesem Fall Ihr Spruch über die Schweizer Politiker dumm.

Auch darum schätze ich IP, weil bitterböse Wahrheiten auch mal ausgesprochen werden; im Gegensatz zu den Politiker Home-Stories à la Schweizer Illustrierte und Mains Stream Medien Doppelnamen Huldiger.

„Schweizer Politiker müssen noch dümmer sein als Sie aussehen. Kein Wunder fühlen sich die Banker als Master of the Universe“.

Steuerliche Verlustanrechnungen haben national doch immer eine deadline. Ohne diese Angabe ist obiger Beitrag nutzlos.

lesen hilft

Assets falsch zu bewerten, respektive deren Verluste nicht buchhalterisch zu realisieren, erhöht den Bonus fürs Managament erheblich. Ich glaub auch immer noch daran dass der Prinz im Kongo mir die Million schickt, deshalb schreib ich die 1000 CHF Gebühren auch nicht ab.

mayday!!!! – die schweiz hat echt grosse probleme :-/

sind die immer noch in der schwiiz?? – weder brauchen wir ubs noch ermodi.

Bye.

Die Banken sitzen auf Staatsanleihen, bilanziert zu Einkaufspreisen. Weil sie als „Hold to Maturity“ geführt werden, tauchen die massiven Verluste durch die Zinswende nicht auf. Würde man sie zu Marktpreisen bewerten, stünden wir längst in einer Finanzkrise hoch X. Der Deckel brodelt – wenn er fliegt, bleiben nur Bailouts über Steuer-, Spar- und Pensionsgelder.

Und wieso sollte man das denn überhaupt tun?

@ Wilhelm Tell

Weil es in den Bücher besser aussieht und Legal ist!

Film Tipps:

„The Big Short“ (2015)

– Erzählt, wie wenige Investoren die Immobilien- und Finanzkrise 2007/08 früh erkannten. Zeigt eindrücklich, wie toxische Papiere in den Bankbilanzen versteckt wurden – und was passiert, wenn plötzlich Marktwerte sichtbar werden.

„Margin Call“ (2011)

– Spielt in den Stunden vor dem Zusammenbruch einer Investmentbank. Es geht genau darum: eine Bilanz voller wertloser Anleihen und Derivate, die über Nacht den ganzen Laden ins Wanken bringen.

Beide Filme machen klar: wenn Risiken in den Büchern versteckt werden, reicht ein kleiner Funke für die Explosion.

„The Big Short“ ist einer meiner Lieblingsfilme.

Beides exzellente Filme, längst gesehen. Damit beeindrucken Sie aber, ausser Blerim, niemand. Nun gut, wenn wir schon dabei sind: Too Big To Fail (Sorkin).

Staatsanleihen der Niedrigstzinsphase (hold to maturity) oder Finanz-Massenvernichtungswaffen, sprich Derivate ? Makes a difference.

New York einfach!

Herr Motti mit Firmenjet am Wochenende ins Tessin. Den Beat Walti FDP kann er nach New York mitnehmen. Der wird ja sicher für sein Lobbying mit einem VR Sitz belohnt werden.

400 Billionen oder 400 Milliarden?

Es ist eine gefährliche Unsitte, in der Schweiz das vermurkste US-Zahlensystem zu verwenden.

wieso?

1 Billion sind doch 1000 Milliarden – passt doch zur SNB Bilanz

mayday!!!! – die schweiz hat echt grosse probleme :-/

Video/Titanic: Gute Reise! Soviel ich weiss, ist die Titanic nicht in NY angekommen.

Ist sie auch nicht!

Die UBS-Titanic wird es aber

bis in den Hafen schaffen.

Die Frage ist wie lange es geht bis sie dort versenkt wird!

gehts noch von der Schweiz weg gehen wegen CHF 25 Milliarden mehr Sicherheiten? UBS verwaltet 7000 bis 11000 Milliarden . das wäre im Verhältnis wenn ein Eigenheim Besitzer wegen CHF 25000.- Rückzahlung die Hypothek (Bank) wechseln müsste.

Schon komisch, es gibt Schulden die niemals zurück bezahlt werden. Ergo kann man Forderungen für die Ewigkeit stehen lassen, auch wenn sie nie erfüllt werden. Ist doch so bei Staatsschulden und etwas abgeschwächt bei Hypothekarschulden.

Menschen die auf das Alter hin ihre Schuld bei der Bank abbezahlt haben wollen, die werden von unserem Staat mit „Eigenmietwert“ bestraft. Der wird natürlich immer höher weil Hinz und Kunz und Mohammed ins Land dürfen und die Mieten steigen, steigen, steigen…… Vermutlich Gott gewollt :-).

Es ist echt ein einziger Betrug unsere Geldindustrie.

Absoluter Schwachsinn, Dein Kommentar. An der Schweizer Politik betreffend Mieten haben die Ausländer ansich keine Schuld. Es sind die rechts-braun versifften Bösmenschen der $VP und FDP welche den Mietern hier das Leben schwer macht. Nach den letzten eidg. Wahlen war die erste Amtshandlung des rechts-braun versifften Parlamentes, das Miet- und Arbeitsrecht zu Lasten der Mieter und Büetzer zu verschärften. Also DEINE gewählten „Politiker“ tragen die Verantwortung. Mangelnde Bildung, wo man hinsieht. Aber von nichts ganz viel Ahnung haben.

… der Vorbau von KKS ist ein bisschen arg zu gross geraten…

Auf dem KI-Video jodelt sich das UBS-Führungs-Kasino ein letztes Good Bye vor dem Verschwinden in die ewigen Abgründe!

Schweiz nimm dich in Acht:

Wenn diese Blase bald kracht.

Die Blase ist schon geplatzt.

Die römische Bevölkerung zwischen dem 3. und 4. Jahrhundert hatte es offenbar auch nicht bemerkt, dass das Imperium Romanum am zerbröseln war. Irgendwann zu Beginn des 5. Jahrhundert merkten sie dann, was die Römer alles gemacht hatten: Abwassersysteme, Heizungen, Wasserleitungen, Hygiene etc usw.

Ich bin mir fast sicher, hätte man diese Infrastruktur bis ins dunkle Mittelalter retten können, wären die Pestzüge nie und nimmer derart Krass ausgefallen.

Wir merken es auch nicht.

Reisende soll man nicht aufhalten – einfach gehen lassen, die Kerle…

Für UBS-Bashing-Clickbait ist sich LH nicht zu schade, zum wiederholten Mal sein komplettes Unwissen in Bankenregulierungs- und Accountingfragen zur Schau zu stellen:

– Die Tradingverluste sind längst verbucht und kein Risiko mehr für irgendwen

– Deferred Tax Assets in den USA und UK unterliegen den lokalen Steuervorschriften und müssen jährlich von den Auditoren und den Steuerbehörden überprüft und abgesegnet werden. Insbesondere in den USA betreibt die UBS nicht nur Investment Banking, sondern auch Wealth Management, womit dessen Gewinne mit den Steuerverlustvorträgen verrechnet werden darf.

Dieser UBS-Aktionär scheint auch nicht ganz auf der Höhe zu sein.

Ja, die gegen 400‘000‘000‘000 USD (was für eine Zahl!) sind Verluste der Vergangenheit, welche aber eben nicht in der Bilanz erscheinen.

Die UBS, resp. ihre Prüfer glauben offensichtlich selbst nicht daran, dass diese jemals mit zukünftugen Gewinnen verrechnet werden können.

Es sind deshalb keine aktivierten ‚Deferred Tax Assets‘.

In der aktuellen Diskussion geht es doch darum zu definieren, mit welchen griffigen Massnahmen ein solches Fiasko in Zukunft verhindert werden kann. Auslandengagements deshalb zu 100% unterlegen!

Morgen ist sicher wieder Nestlé dran. Schon länger nichts mehr gehört von dort!

Alle diese Losses sind ja nichts neues. Aber dieses Video…..eine Katastrophe, ein Affront für unsere Schweiz.

Das Video zeigt lediglich die Haltung und aktuelle, mentale Einstellung unserer Götter vom UBS Olym-

Wenn man diese Kommentare von den Lesern aus der Finanzbranche liest sieht man, dass nur wenige die Mechanik der steuerlichen Verlustvorträge detailliert verstehen.

Gibt es mehr als eine Handvoll unserer Parlamentarier, die die Risiken einer UBS beurteilen können? Sind die andern auf die Schalmeienklänge und die Wegzugsdrohungen der Lobby angewiesen? Sinnvolle Gesetzgebung für die Schweiz wäre ein Trennbankensystem wie es die USA vor der Finanzkrise hatte. #Glass-Steagall-Act

@Fränzelp

Und wieso wird dieses Trennbankensystem bei der UBS nicht eingeführt?

Dieser Glass-Steagall-Act.

Weil dann die Boni sinken?

Der Steuerzahler in der Schweiz würde dann noch mehr haften?

Nein kein Trennbanksystem sondern eine klare Trennung zwischen Geldsystemorganisation (Liquidität als Gegenwert des Leistungsaustausches = Gemeinschaftsfunktion) und Wirtschaft (Finanzwirtschaft).

Wer das Geldmonopol, wie seit ewiger Zeit praktiziert, einerseits als eigenständiges Gewerbe und andererseits als Schuld- und Verzinsungskonstrukt akzeptiert, ist von der staatlich verordneten Sinnestäuschung belastet, er kann das Geldsystem, wie sämtliche Ökonomen, Juristen und Politiker, kognitiv nicht korrekt verkraften.

Henry Fords Prophezeiung wird staatlich diktiert, verhindert!

Geht nicht, weil seit Jahren von Christoph Blocher gefordert.

Da wollen die Links-Grün-FDP-Mitte Clowns-Bundesräte und Lobbyisten Parlamentarier sich nicht nochmals blamieren und sich vom Christoph retten (Elends-Union) lassen.

Die Schweizer müssen sich keine Sorgen über einen allfälligen Wegzug der UBS machen. Die Bank liebt ihre gratis Vollkaskoversicherung, sprich Steuerzahler, innigst.

Die Schweizer sollten sich auch keine Sorgen um einen Wegzug der UBS machen!

Sie sollten sich eher Sorgen machen was passieren wird wenn sie hier bleiben!

😄 you „Ermotti & co

Ich liebe ❤ euch alle.

Bis der ✝️ Tod uns scheidet

Und Karin 💃(Maria) vo Wil SG

geht dann in voller freude ins Accarde voll inspiriert ins Derby 💃Tanzen. 😍 🎉🥂😅

Doch vergiss nööd vorher no zum Coiffeur 💇 z’gah – am beste

Dort wo du 💃während dä

😃 Carona zyt gshi bish –

Ihr sind alli super –

So ab min. 300 💶💳💰 Millione wär ich 🤺 dänn vielleicht auch no „Derby“

🤷

Werner Marty 1955

Rothenthurm SZ

1291 ⛑️

Bei diesen gigantischen Summen werden ein paar zusätzliche Peanuts helfen die Banklobbyisten im Parlament zu überzeugen auf die verlangten Eigenmittelerhöhungen zu verzichten.

Ich glaube, hier geht einiges schief bei IP.

Verluste lassen sich verrechnen mit Gewinnen, nicht aber mit der Steuerlast auf solche Gewinne.

Das bedeutet, die UBS habe Potenzial keine Steuern zu zahlen (sparen) auf 67 Mrd. Gewinne statt 400 Mrd.

Bei 15% Steuerlast bietet dies eine Möglichkeit etwa 10 Mrd. in Steuern auf zukünftige Gewinne zu sparen (bzw. als zusätzliche Gewinne zu verbuchen).

Die Zahl 400 Mrd. hat keine Bedeutung in dieser Zusammenhang.

Ich glaube, hier geht einiges schief bei IP.

Verluste lassen sich verrechnen mit Gewinnen, nicht aber mit der Steuerlast auf solche Gewinne.

Das bedeutet, die UBS habe Potenzial keine Steuern zu zahlen auf 67 Mrd. Gewinne (statt 400 Mrd.).

Bei 15% Steuerlast bietet dies eine Möglichkeit etwa 10 Mrd. in Steuern auf zukünftige Gewinne zu sparen (bzw. als zusätzliche Gewinne zu verbuchen).

Die Zahl 400 Mrd. hat keine Bedeutung in dieser Zusammenhang.

Tat mich erst auch schwer mit der Herleitung; ist alles ein bisschen verdreht erklärt im Artikel.

Die kalkulierten 380 Mrd. zeigen eigentlich nur eine aufgeschobene Steuerersparnis, welche bei Überschreiten der Gewinnschwelle netto-resultierend Stück für Stück dereinst anfiele. Eine rein akademische Rechnung, aber sie zeigt die wahnsinnigen Volumina als volkswirtschaftlichen Destabilisierungsfaktor auf.

Die Schweiz stolpert seit Jahrzehnten über dieselben Bankenskandale: LTCM (1998) zeigte das riskante Investmentgeschäft, die Subprime-Krise (2008) kostete über 60 Mrd. und wurde mit Steuergeldern gestützt, die Credit Suisse (2023) brach nach endlosen Skandalen zusammen. Gemeinsamer Nenner: Gier, fehlendes Risikomanagement, keine Treuepflicht. Gewinne werden privatisiert, Verluste sozialisiert – und moralisch darf es keine Verlustvorträge geben!!

So, so, noch aus der Zeit der Subprime-Krise. Wozu waren jetzt nochmal alle diese Bailouts von 2008 und 2009 gut? Waren die nicht dazu gedacht, die Verluste der Abschreibungen dieser Unwertpapiere aufzufangen, und jetzt sind die immer noch da?

Bitte beleuchtet dieses Thema noch ein wenig mehr – für uns Laien!

Staatsverschuldung Eurozone, Rahmenvertrag und Migration sind echte Probleme. Das Tax Asset von UBS ist ganz sicher keins!

„Damals war die UBS wegen ihrer Dutzende von Milliarden-Verlusten mit US-Hypotheken pleite. Die Schweiz musste sie mit knapp 70 Milliarden Franken retten. Sie spielt im weltweiten Finanz-Casino mit höchstem Risiko. Gewinnt sie, machen Ermotti & Co. den persönlichen Reibach, verliert sie, zahlt das Land den Preis.“

Das war schon 2007 so. Als die Wetten aufgingen füllten sich Ospel, Wuffli und M. Rohner die Taschen, als es krachte musste der Steuerzahler ins Risiko. Wie bis ins innerste verrottet das System ist zeigt, dass letzterer der drei heute als Präsident der Schw.Bankiervereinigung amtet.

T’ja, das ist Schweizer Filz vom feinsten. Absolut undurchlässig. Und dieser Filz finanziert die Parteikassen. Und die Parteien tanzen was der Filz vorgibt.

Nur der $VP Wähler meint, SEIN Anliegen werden vertreten… es wird höchsten mit Füssen getreten.

Aber wir kriegen das, was gewählt wurde: Korruption vom Feinsten.

Weiter so!! Dann dauert es nicht mehr so lange.

Ganz schwacher Artikel. Von Accounting keine Ahnung. Dass das nicht mehr Kommentarschreiberlinge checken…? Da wird die intellektuell bemitleidenswerte Bubble sichtbar!

Sag mir, dass du keine Ahnung von Tax Accounting hast, ohne mir zu sagen, dass du keine Ahnung von Tax Accounting hast….

der Artikel ist faktisch falsch. 67 Mrd. ist die Summe an Verlustvorträgen (tax loss carryforward) – d.h. das war der Verlust (wenn man also von einem Steuersatz von 15% ausgeht, dann spart die UBS 10 Mrd. Steuern und nicht 67 Mrd)…. nix 400 Mrd. Verluste… der Artikel ist Geschwurbel der ganz üblen Art.

Präzisierung: 67 Mrd. ist der „unrecognized“ Tax Loss Carryforward. Das „unrecognized“ bezieht sich darauf, dass keine latenten Steueraktiven darauf gebildet wurden (d.h. die erwartete Steuerersparnis wurde nicht in die Bilanz als Aktivum aufgenommen). Es ist also noch mehr ein „non-issue“ als das uns der buchhalterisch unterbegabte Schreiberling weismachen will.

Kuhl, nur 10 Mia Steuern gespart…. wie Edel von der UBS.

Gell, Steuern sind des Teufels. Wir kacken ja alle gerne hinter Sträucher, holen das Wasser in Krügen aus dem Brunnen. Auch das Strassennetz braucht kein Mensch, OeV’s sowieso nicht. Auch das Sozialwesen ist ja des Teufels. Die Armen sollen doch verrecken!! Es haben nur schöne, reiche, rechtsgerichtete Schönmenschen das Recht zu leben!!

Eigentlich eine komplette Pfeife dieser Ermotti. Nur 10 Mia Steuern gespart….. lächerlich.

Bye Bye UBS

Jetzt bekommen die Amis diese Büchse der Pandora. Und hier bei uns Swissies erhalten die Banken Marktanteilspotenzial geschenkt. Vorgezogene Weihnachten.

Einfach mal Zahlen in den Raum geworfen ohne Detail wissen, und dann mit Annahmen um sich schmeissen, köstlich #Smile

Ist das die Titanic? Ausgezeichnet!

Dann wünsche ich Capitano Ermotti mitsamt Crew bei seiner kapitalen flucht nach NY ’ne gute Reise und einen stimmungsvollen Untergang!

Nobody is waiting for Sergio! Die UBS wird spätestens Ende 2025 (vielleicht Anfang 2026) Geschichte sein! Hasta la vista, Amigos!

Dieser Artikel beweist zwei Dinge wunderbar:

1. Dass der Autor keine Ahnung hat von Accounting, Steuern und Regulierung. Und vermutlich auch nicht von Banken.

2. Dass die Mehrzahl der beleidenswerten Kreaturen, die sich auf dieser Seite tummeln, nicht in der Lage sind, den Schwachsinn, den LH von sich gibt, als solchen zu erkennen.

Im Gegensatz zu Ihnen und all diesen Super-Experten hat aber der Autor das CS Desaster kommen sehen. War das damals auch Schwachsinn? Ihr Kommentar beweist ihre Arroganz und Inkompetenz wunderbar

Alles gut und recht, aber die Frau Bundesrat Karin Keller Sutter ist für die Schweiz das grössere Risiko als die UBS. Die KKS reitet die Schweiz noch in den Abgrund.

Wir leben in einer staatlich verordneten Bildungswelt. Treu und Glaube eine Illusion?

Das Geldsystem bildet nun einmal die Grundlage unseres Lebens. Der Grundsatz aller Geldfragen lautet demnach:

Würde das Geldsystem korrekt als Leistungs- Umlage- und Austauschvehikel verstanden, wäre die Revolution Ankündigung von Henry Ford aus den 1940er Jahren längst ein Relikt der Geschichte!

Die Beantwortung der Frage an die Wissensvermittlung und sog. Finanzexperten sei erlaubt: «Warum hat die geistige Revolution noch nicht stattgefunden.»

Resultat: Geldsystem nicht verstanden, unmündig!

Banken sind keine Wirtschaftsunternehmen, denn sie verfügen entgegen den Wirtschaftsunternehmen, weder über Kundeneinlagen noch Eigenkapital, geldsystemisch nicht möglich, denn als Geldquelle wird die Liquidität für den Leistungsaustausch vom Bankensystem bereitgestellt. Leider kann diese rechtlich und ökonomisch korrekte Darstellung, aus der staatlich organisierten Bildung nicht erfahren werden. Die Kommentare widerspiegeln die indoktrinierte Sinnestäuschung!

Coucou IP. In diesem Artikel scheinen Sie die Kommastellen nicht so ganz im Griff zu haben.

Die Nicht-Fälligkeit der Steuergutschriften in der Schweiz erklärt zumindest warum man es offensichtlich nicht so eilig hat mit dem Umzug in die USA. Was die Kapitalanforderungen betrifft: Die Politiker von SVP und FDP welche jetzt dagegen wettern, sind doch wieder die Ersten die sich aufführen wenn die Schweiz bei einer Bank einspringen muss

Wenn die UBS tatsächlich ihr HQ nach den USA, z.B. in das Haifischbecken New York verlegt, dann sollen die USA für deren allfällige Rettung aufkommen. Sicher nicht mehr der CH-Steuerzahler.

Systemrelevante Banken sollten ihr risikoreiches Investmentbanking abtrennen. Jetzt. Es reicht.

Da versteht der Luki die Basics des Tax Accountings aber überhaupt nicht. Weshalb Verlustvorträge von 67 Mia. durch 15% dividieren? Macht null Sinn. Vielmehr sind die 67 Mio. mit dem Steuersatz zu multiplizieren, damit man die möglichen, nicht abdiskontierten Steuereinsparungen sieht.

Weshalb multipliziert ihr den Tax Loss Carry-Forward mit der Tax Rate? Der TLCF ist der steuerlich abzugsfähige Verlust, nicht etwa das sog. Tax Asset. ‚Unrecognized‘, also wurde für diese Verluste eben kein Tax Asset gebildet.

Selten so einen Schrott-Artikel gelesen. LH hätte ja zumindest seinem Spezi Geiger das Elaborat zeigen können. Sollte er dies jedoch getan – und dieser die krassen Fehlüberlegungen ebenfalls nicht bemerkt haben, dann wäre auch dort „Hopfen und Malz verloren“. Bitte Artikel löschen oder neu schreiben. Und nur 10% der Kommentatoren eines Finanzblogs bemerken dies…. Schämt Euch.

Der Artikel ist inhaltlich verpeilt. Ein Verlustvortrag ist mit dem Steuersatz zu multiplizieren um den Steuereffekt zu bekommen. Wir kann man nur so was schreiben. Zur UBS, wenn sie abhaut, wird sie merken, dass das wealth management wegen der CH und sicher nicht wegen der Leistung der Bänkler ihren Chlotz hierher tragen. Die Leistung der allermeisten Fine Art of Swiss Banking Typen ist Tiefschlaf, Arroganz und Überheblichkeit.Deshalb ist das alles billiger Poker.

der Du bist im Himmel der Abzockerei, geheiligt werden Deine Struckis. Deine Grossbank komme in die USA. Dein Wille geschehe, wie Du ihn KKS befohlen hast. Unsere täglichen Boni gib uns heute. Vergibt uns unsere Schulden, wie auch wir den Strucki-Opfern vergeben. Und führe uns nicht in Regulierungen, sondern erlöse uns von der FINMA. Den Dein ist der Reichtum und das geringe Eigenkapital und die Investmentbank in den USA. Amen 🙏

Eine extrem toxische Bank und wie mein Berater sagte extrem toxisches Arbeitsklima welches verführt schnell viel zu verdienen und dann den Abgang zu machen. Ich habe bereits 70% weg transferiert, der der folgt bis März 2026 ( inkl. Hypothek)

Reisende soll man nicht halten.

Hat die Vergangenheit doch gezeigt dass die UBS Manager aus Schaden nicht klug geworden sind.

Warum auch das Geschäftsmodell ändern??

Der Schweizer Steuerzahler begleich ja die Zeche.

In diesem Sinne – Adiós UBS.

Geht mit Gott aber geht schnell.

Und vorallem geht ohne unser Swissness.

Ihr verdient den guten Namen Schweiz nicht!

Ich glaube nicht, dass dieser Artikel ins Schwarze getroffen hat. Trotzdem liegen sicherlich noch horrende Risiken bei der UBS begraben. Wer Kalkutta zu sich holt, hilft nicht Kalkutta, sondern wird zu Kalkutta. Man kann Kalkutta auch durch CS ersetzen.

Hässig schwurbelt mal wieder mächtig; hat anscheinend keine Ahnung von Accounting. Heisst ja > „unrecognized tax loss carry-forwards“. Das heisst das diese steuerlichen Verluste mit zukünftigen Gewinnen verrechnen werden könnten. Ob dies je passiert steht in den Sternen und daher ist als Konsequenz dazu auch kein „Deferred tax asset“ von, sagen wir mal, 15%, das wären dann knapp 10 Mia, berechnet und in den Aktiven der Bilanz ausgewiesen! Artikel ist daher ein unnützes NO-GO !

Das ist zu kurzsichtig gedacht und würde der UBS nichts bringen.

Der Grund für die neuen EK Vorschriften liegt in der systematischen Relevanz der UBS für die Schweiz, daran würde ein Umzug des Hauptquartiers rein gar nichts ändern. Ergo ist die Vorschrift so oder so auf die UBS anzuwenden, auch exterritorial, aufgrund ihres Marktanteils. Da kann Ermotti sein Büro haben wo er will.

Ansonsten muss die UBS halt das Geschäft in der Schweiz schliessen oder verkaufen. Ganz einfach.