Sergio Ermotti jubelt: We Are The Best. „Ausgezeichnetes Ergebnis“, „7 Billionen verwaltete Vermögen“, „hohe Dynamik“, „solide Bilanz“.

Besser geht nicht. Man habe beim Vorsteuer-Gewinn „50% gegenüber dem Vorjahreszeitraum“ zugelegt. Gigantisch.

Really?

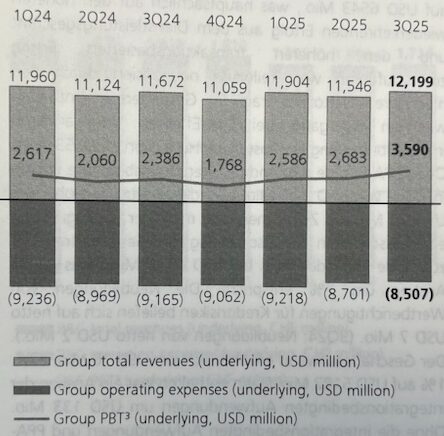

Im 3. Quartal schaltete die Bank zwei Gänge nach oben. Reingewinn für die Aktionäre 2,5 Milliarden US-Dollar, eine Milliarde mehr als im Vorjahr.

Vor Steuern gar 3,6 Milliarden Profit.

Das sieht nach viel mehr aus, als es tatsächlich ist. Fast 700 Millionen stammen aus gelösten Rechtsfällen mit US-Schrott-Hypos und französischen Steuersündern.

Da konnte die Bank massiv Rückstellungen auflösen.

Aber es stimmt: Im Kern-Business nahm die Nummer 1 der Schweiz von Juli bis Ende September, dem fürs ganze Jahr entscheidenden Quartal, Fahrt auf.

Eine Milliarde mehr Umsatz erzielte das Finanzhaus, die Kosten blieben fast gleich.

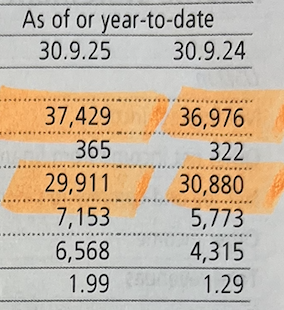

Wenn man aber das ganze bisherige 2025 nimmt, verblassen die Erfolge. Die UBS nahm bis September 37,4 Milliarden ein mit ihren Geschäften.

2024 waren es nur unwesentlich weniger, nämlich 37 Milliarden. Das Plus um 400 Millionen ist ein Rinnsal.

Wo die UBS das Rennen macht, ist bei den Kosten. Die sanken in den ersten neun Monaten von knapp 31 auf 30 Milliarden.

Fast eine Milliarde weniger, das schenkt ein. Doch auf die Bremse stand die Bank nicht bei den Löhnen und Boni, die stiegen sogar leicht, um 200 Millionen.

Sondern bei der Informatik. Man habe Tausende von CS-Server abgestellt und Unmengen an Applikationen der übernommenen Bank auf den Miststock geschmissen.

So soll es weitergehen. Ein Quartal betrage der Vorsprung auf die Marschtabelle namens CS-Integration. Im Frühling soll dann die komplette CS auf dem UBS-Computer laufen.

Danach gehts um die neue Macht. Sergio Ermotti wird den CEO-Sitz räumen. Im Rennen sind mehrere Interne.

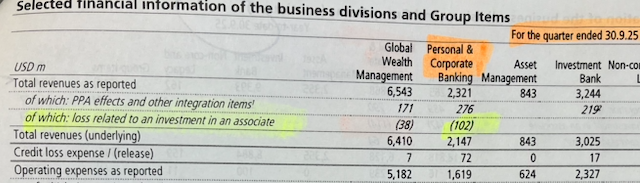

Wer heute definitiv ausscheidet, ist Sabine Keller-Busse. Die Schweiz-Chefin ist die grosse Verliererin des Tages.

Ihre Division hat ein schwarzes Quartal hinter sich – einmal mehr. Der operative Gewinn sackte um sage und schreibe 25 Prozent ab.

Waren es im 3. Quartal 2024 noch 846 Millionen, welche die UBS mit ihren Heimmarkt-Kunden unter dem Strich verdiente, resultierten im aktuellen Quartal gerade noch 631 Millionen.

Allein 100 Millionen verlor die UBS Schweiz auf ihre fast 40 Prozent-Beteiligung an der Six. Dies hängt wiederum mit deren Beteiligung an der französischen Worldline zusammen.

Der Titel des Payment-Unternehmens tendiert gegen null.

Auch im 9-Monate-Vergleich schneidet Keller-Busses Reich miserabel ab. Von 2,6 auf 1,9 Milliarden sank der Vorsteuer-Profit.

Gegen 700 Millionen weniger, das entspricht 27 Prozent. Was ist da los?

Umgekehrt die Investmentbank mit Epizentrum London. Die hatte ein Traumquartal, sie legte „brutal“ zu.

Von Juli bis Ende September schoss der Gewinn von 400 auf 900 Millionen hoch – eine halbe Milliarde Zusatzprofit im Vorjahresvergleich allein mit der Division „Dealing&Wheeling“.

Im bisherigen Jahresverlauf stieg der Gewinn der Investmentbank gar um über 700 Millionen. Der dortige Chef hat also gute Gründe, ihn als Kandidat für die CEO-Nachfolge ernst zu nehmen.

Und dann noch Iqbal Khan. Sein Private Banking bringt weiter viel Neugeld: 38 Milliarden US-Dollar. Alle Divisionen zusammen bringen es in den ersten drei Quartalen auf 92 Milliarden frische Kundenassets.

Damit seien die fürs ganze 2025 „angestrebten USD 100 Mrd. schon jetzt fast erreicht“, frohlockt die Bank.

Knapp 800 Millionen mehr Pretax-Profit hat Khans Wealth Management in den neun bisherigen Monaten bis Ende September erzielt.

Macht 3,9 Milliarden der total 7,1 Milliarden Konzern-Vorsteuergewinn. Sprich: Weit mehr als die Hälfte stammt von ihm.

Und seinem US-Counterpart Rob Karofsky. Doch der hat Kunden verloren, statt endlich neue zu gewinnen. Also auch out im Rennen um die Ermotti-Nachfolge.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas die UBS hat die Erwartungen um Welten übertroffen. Die Bank befindet sich immer noch mitten in der Migration und macht trotzdem bereits ansehnliche Gewinne. Deine gestellte Frage, was denn bei SKB los ist, hättest gerade Du als Wirtschaftsjourni hier beantworten müssen. Zinsumfeld? Hauptfokus Migration? Kosteneinsparungen kommen erst 2026 in der Schweiz?

Es war aber klar, dass du das Negative überbewerten wirst – viel hast du nicht gefunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht jeder der klar sieht hat auch den Durchblick.

Aber auch mit der Lupe finde ich jetzt nix besonders Positives bei den UBS Zahlen. Ich kann mich aber auch irren und möchte Deiner Euphorie nicht im Wege stehen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

auch auf der Toilette ist klares Wasser sehr schnell trüb, Marcel

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Anscheindend findet die Börse auch nix besonders Gutes an der UBS.

Nicht alle tanzen die UBS Party.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Klein-Sabine, bist Du es?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Palfner du beurteilst das Klima auch aufgrund des heutigen Wetters oder?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Freuen wir uns erstmals über das Superquartal der UBS. Lukas, dass

die smarte Deutsche Sabine Keller-Buse mit 60 Jahren zu , alt ist für die Ermotti-Nachfolge, ist schon lange klar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie ist nicht nur nicht mehr ganz jung, sondern auch kein Mann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

KKS hat Rennen gegen Sergio verloren

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kein Wunder, dass die Zahlen abstürzen: wer seine Kunden mit Dollar-Derivaten ruiniert verliert irgendwann auch das Vertrauen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ich habe in der Schule auch einen Abschreiber neben mir sitzen!

Ekelhaft diese kopierenden Nichtskönner.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

warte erst, bis du ins Berufsleben kommst, Lisa!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer Wind sät wird Sturm ernten …

Khan hat auch bei der CS sehr viel Neugeld gebracht. Die Qualität hat sich dann schrittweise dargelegt und mit dazu beigetragen, was mit der CS geschehen ist.

Also einfach mal abwarten wie gross die khanschen Schäden sein werden. Aber ja, vielleicht ist der bei Schadenseintritt auch bereits CEO und kann andere dafür bluten lassen. Eine ihm nicht uneigene „Kunst“.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man sollte nicht zu sehr bei der Informatik sparen. Sonst bekommt man Probleme.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ja, es reicht eigentlich schon, die eigene Intelligenz fit zu halten!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und uns wollte man immer sagen, die Frauen seien besser im Top Management. Sie wohl doch nicht so aus.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich hoffe doch mal, dass der Profit waerend der CS integration nicht das einzige Kriterium fuer den CEO Job ist.

Den SIX Abschreiber kann man nun mal auch nicht Sabine anlasten…obwohl er in ihrer Division verbucht wurde.

Hoert doch mal mit den langweiligen Spekulationen auf, der Beste oder die Beste soll den Job bekommen und erfolgreich machen

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Investmentbank ist aber gerader der gefährliche Teil, welcher Banken in den Abgrund reißen kann, sollten sich die Bewertungen der ‚Investitionen‘ als zu optimistisch erweisen.

UBS Schweiz ist da eher ein solides ‚workhorse‘, nicht sexy und high-margin, aber normalerweise zuverläßig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Naja, die Credit Suisse Schweiz war auch ’normalerweise zuverlässig‘, ausser es mussten Milliarden-Bussen für die systematische Unterstützung von US-Steuerflüchtlingen bezahlt werden, oder ein paar hundert Millionen für die Unterschlagungen des Kundenberaters Lescaudron, oder zur Entschädigung von Kunden die (mit Lombardkrediten gehebelt) in Greensill investiert hatten…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer in der Schweiz noch bei der UBS ist, ist komplett vetrottelt: Teuer, schlechte Konditonen auf alles, unflexibel. Kein Wunder hat die UBS hier den Rückwärtsgang eingelegt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kaum zu glauben aber ich bin noch bei UBS und sehr gluecklich damit…. und vertrottelt wohl auch eher kaum..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und Sie sind saufrech.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einmal mehr macht die UBS Americas eine schlechte Falle und vergoldet die Berater. Es ist mir unerklärlich wie kleine Banken wie Vontobel nach dem Kauf der abgestossenen UBS Abteilung SFA, weiterhin die USA als Zielmarkt sehen kann, wo schon das Asset Management USA schrecklich läuft. Fazit: Vontobel – Vollgas in den Abgrund!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit 2021 hatte das Vontobel SFA Geschäft Milliarden von Abflüssen. Dieses Jahr läuft es nur wegen Trump Flüchtlingen, was kein Sticky Business ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man kann die Divisionen nicht miteinander vergleichen. Das Schweizer Geschäft leidet viel mehr unter der CS Übernahme als das Internationale, die Investment Bank ist heute top und morgen flop. Wir brauchen die UBS Schweiz, der Rest ist auf Sand gebaut (Strukis, Derivate, hohe Boni, Leverage…). Frau Keller-Busse und ihre Mannschaft machen zu tieferen Löhnen einen tollen Job. Der Rest: Brief ohne !

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ist genau richtig. Äpfel mit Birnen vergleichen ist unfair.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der CH war die CS Übernahme ein riesen Thema (weniger im Ausland). Das führte in der CH zu massiven Kundenabgängen. Die ZKB hat massiv profitiert. Neugeld ZKB, 90 Milliarden CHF in 3J. Von 1 Milliarde NNM p.a., zu 90 Mia. in 3j. Woher das wohl kam?

ZKB „gratis alltagsbanking“ finden viele CH Kunden zudem super. Die UBS Wegzug ins Ausland Idee kommt in der CH auch nicht überall gut an.

Sabine: Winback Promotion lancieren. 2.00% Zins CHF Konto für 2 Jahre mit der Bedingung, pro 1 CHF cash auf Konto, muss auch 1 CHF angelegt werden und 100 Milliarden ZKB Gelder kommen in no time zurück.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Masse ist nicht Klasse und Quantität auch noch keine Qualität.

First Brands und Tricolor sind nur zwei von mehreren Küchenschaben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist billiger Zielscheiben-Journalismus. Lukas Hässig sucht immer Opfer, Schuldige und Verlierer auf die er „schiessen“ kann. Einfach nur billig. Seine Gefolgsleute sind meist frustrierte Mitarbeiter und ehemalige Kunden. Das Niveau sinkt und sinkt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sabine, bist Du es?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lukas Hässig sucht immer Opfer, Schuldige und Verlierer auf die er „schiessen“ kann. Einfach nur billig.

Liebe Zielscheibe: Häsch kei Ahnig! Denn offensichtlich scheint dies ein erfolgreiches Geschäftsmodell zu sein …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider überzeugt keiner der bisherigen Kandidaten, auch Glücksritter Khan nicht. Hoffentlich kommt da noch was Besseres.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dass das CH Geschäft verliert, ist eigentlich logisch. Die UBS hat nicht alle Kreditlinien der CS übernommen und man verliert bei einem Merger immer Kunden. Das Kundenwachstum bei den KB spricht Bände.

Damit hat Khan wenig zu tun bzw. wäre ihm genauso passiert als Verantwortlicher für den Schweizer Markt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

SKA MIT CREDIT FIRST BOSTON

SBV MIT DEN FREUNDEN ISPELS AUS AMERIKA

UBS SCHON MSL GERETTET

WAS NOCH!!!????

Stoppt Amerika – Punkt

Die Gier des Managements

Und die einseitige Sicht der IP

Gleiche Bilder gehören meistens zum gleichen Kommentator.

ISPEL? MSL?

Ach so! PRGEL. OGTERN. PGTERN.

Und vor allem EGEL: Grautier mit vier Buchstaben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Abwarten ob das wirklich so definitiv ist mit dem ausschieden aus dem Rennen um die Ermotti Nachfolge. Von den Ergebnissen her vielleicht, aber so einfach wird es meiner Meinung nach nicht laufen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Estrich-Busse, oder nur Keller-Busse?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Bald gibt es Aufstrich Busse …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS fährt noch immer mit angezogener Handbremse, denn solange die technische Migration auf die Zielplattformen nicht vollbracht ist können die Ressourcen nicht optimiert werden und es werden enorme IT-Ressourcen gebunden.

Die Schweiz wird noch viel mehr bluten. Die UBS unternimmt wirklich alles um die Schweizer Kunden zu vergräzen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wird der Kahn unter Khan absaufen?