One Bank, two Pensionskassen: Das bleibt noch lange im Fall UBS-CS. Auf dem Papier. Faktisch sind die beiden zu den grössten und lukrativsten zählenden Vorsorgewerke bald gleichgeschaltet.

Per 1. Januar 2027 wird das sogenannte 1e-Kapitalsparen nämlich „in das Spargefäss Rentensparen“ integriert, so die CS-PK auf ihrer Homepage.

Es handelte sich um den entscheidenden Unterschied der beiden Pensionskassen. Jetzt plane der Stiftungsrat, sprich die zuständige Oberleitung der CS-Altersvorsorge, eine komplette Angleichung ans UBS-Modell.

„(D)as gesamte (1e)Guthaben wird per 1.1.2027 ins Spargefäss Rentensparen überführt“, schreiben die CS-PK-Verantwortlichen „Der Anlagehorizont im 1e-Kapitalsparplan ist auf Ende 2026 begrenzt.“

Es ist das Ende des „kapitalistischen“ Modells der untergegangenen Paradeplatz-Bank. Dieses war auf Bestreben der mächtigen, angelsächsischen Investment-Bank-Fraktion der CS zustande gekommen.

Fix „gefangen“ waren die CS-Versicherten dabei nur noch bis zu einer bestimmen Einkommenshöhe. Alles, was darüber lag, konnten sie nach eigenem Gusto von ihrer PK anlegen lassen.

Die Grenze stieg über die letzten Jahre kontinuierlich. Derzeit liegt sie bei 154’224 Franken. Die CS-PK-Chefs führen auf ihrer Internetseite zur Überführung des Alterskapitals Folgendes aus:

„Beiträge bis zu einem AHV-Bruttolohn von CHF 154’224 fliessen ins Spargefäss Rentensparen; das darin angesammelte Guthaben bildet die Basis für die Altersrente.“

„Beiträge auf Lohnbestandteilen über CHF 154’224 werden dem Gefäss Kapitalsparen gutgeschrieben; bei der Pensionierung wird dieses Guthaben als Kapital ausbezahlt.“

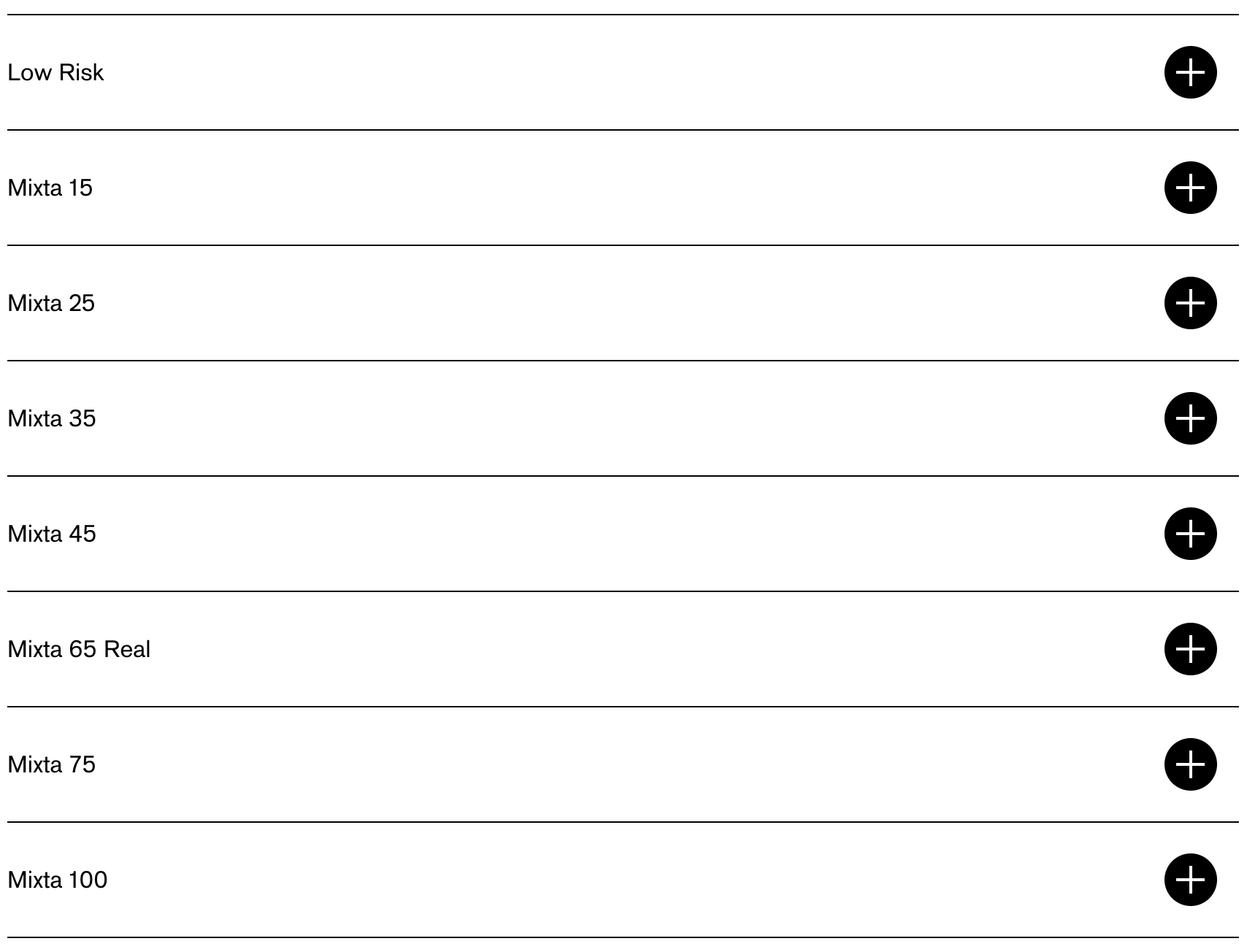

1e-Kapitalsparen ist keine CS-Erfindung, sondern etwas für alle Firmen. Insbesondere die Vorsorgewerke grösserer Unternehmen warfen ein Auge darauf.

„Entsprechend dem Risikoprofil bzw. der gewählten Strategie werden unterschiedliche Anlagegefässe mit Aktienquoten von 0% bis 100% angeboten“, schreibt die CS-PK.

Jeder Versicherte könne „aus acht verschiedenen Anlagestrategien Ihre persönliche Strategie“ bestimmen.

Das gilt nur noch ein gutes Jahr lang. Danach ist Schluss – die UBS-Chefs haben sich auch bei der Vorsorge durchgesetzt. Die Siegerin des grossen Banken-Zweikampfs blieb mit ihrer PK stets konservativer.

„Sie partizipieren am Anlageerfolg, tragen aber auch das Anlagerisiko“: Das, was die CS beherzigte, befand die UBS für untauglich. Ab Anfang 2027 gilt der UBS-Grundsatz auch für alle CS-Versicherten.

Die UBS-PK hat der CS-Vorsorgestiftung bisher die Show gestohlen. Die Versicherten profitierten von einer Kasse mit enormer Potenz und eindrücklichen jährlichen Renditen.

Der Grund war, dass die CS PK ihren Empfängern immer mehr zugutekommen liessen. Sie betrieb ein wenig Raubbau – auch da.

In der Folge musste die CS mehrere Hundert Millionen in die PK der gekauften CS schütten, um die zwei Werke auf den gleich solventen Stand zu bringen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade, bin gut 50k im Plus mit dem 1e. Da hätte die UBS besser den anderen Weg gewählt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Über wie viele Jahre gerechnet? Und eigentlich gehen 50k bei der PK besser Verdienender im Rauschen unter.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Treten bei der CS-PK noch neue Mitglieder ein, oder gehen neue Mitarbeiter gleich zur UBS-PK, was dann aus der CS-PK ein Auslaufmodell machen würde?

Über ein paar Jahre hinweg regelt sich diese Problematik von zwei Pensionskassen wohl selbst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Gähn. Sonst nichts beizutragen, Me Too? Low effort Kommentar!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Alle Neueintritte in die Firma gehen in die UBS-Pensionskasse. Die letzten Neueintritte waren die, welche noch mit einem CS-Arbeitsvertrag vor der rechtlichen Fusion angestellt worden sind. Diese Problematik regelt sich nicht einfach von selbst, es sind nach wie vor über 10‘000 Aktivversicherte und knapp 10‘000 Rentner in der CSPK.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja und was soll das sagen? Rechnen beide auch gleich? Der Technische Zins isz hier das Schlagwort, umso höher der technische Zins umso weniger Kapital benötige ich heute um meine Zukünftigen Verpflichtungen zu erfüllen, mit hohen technischen Zinsen kann ich rasch hohe Rendite ausweisen, senke ich diesen ist eine PK ganz rasch in Unterdeckung…Rentenverpflichtungen sind den PKs ein graus da Sie mit diesen meist deauflegen das nur Kapitalsparen bis 154k zu Rente führt ist langfristig clevers Risikomgt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

John, wovon laberst du? Der 1e Plan zahlt keine Renten, nur Kapitalbezug ist möglich. Und das Anlagerisiko trägt der Arbeitnehmer?

Was machst du jetzt mit deinem technischen Zins?

Steck in dir sonstwo hin!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Und was soll jetzt das Thema genau sein? Die UBS-PK ist offensichtlich besser, da sie der CS-Vorsorgestiftung die Show bisher schon gestohlen hat (dies gemäss Version von lh um 08:55 Uhr).

Und was meint der Satz: In der Folge musste die CS mehrere Hundert Millionen in die PK der gekauften CS schütten, um die zwei Werke auf den gleich solventen Stand zu bringen?

Die CS schüttet wie genau (auch dies war um 08:55 noch zu lesen)?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einkäufe oder Ausgleiche gibts aus 2 Gründen:

1. PK ist in Unterdeckung

2. nicht ausfinanzierte Renten

Viele PKs knallen die Rentner mit 6.8% in eine eigene Stiftung diese wird irgendwann dann ein Fall für den Sicherheitsfonds, da die Kapitalien halt nicht ausreichen um die Versprochenen Renten zu finanzieren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die CS schleift..“ was soll das auf deutsch genau heissen?

Und anstat „In der Folge musste die CS mehrere Hundert Millionen in die PK der gekauften CS schütten“ müsste ws wohl UBS heissen….aber es ist ja Wochenende gäll Lukas

Gleiche Bilder gehören meistens zum gleichen Kommentator.

🛎️✈️Welcome @ PENSION AIR

Mit 55 FlugLenzen am Rücken, hab ich mir selbst ein „ONE WAY Ticket“ bei der PensionAir gebucht. Seit 9 Jahren fliegeliege ich nun schon täglich, herrlich ruhig. FYI: die einzige, sichere Aktie, in die ich restlos ALLES investiert habe -und immer noch tue- bekam ich 100% gratis & ist niergends kotiert. Sie chilled als Einzelaktie weiter, täglich zw. meinen beiden grossen Ohren.

„Dein Weg ist Dein Ziel“ 🍀🍀🍀

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer das Geldsystem, entgegen der staatlich und juristisch verordneten Bildungslügen, begreift, weiss haargenau, dass ein Vorsorgegeldlager auf Jahre hinaus, weder ökonomisch noch rechtlich begründbar ist!

Wozu brauchen Buchungsziffern einen Kapitalmarkt? Eine Börse zur Bildung von Eigenkapital und Austausch der Aktien ist ok, alles andere sind diabolische Spielformen!

Eine Bank als Wirtschaftsunternehmen (Schuld und Verzinsungskonstrukt) hält keiner rechtlichen und ökonomischen Grundsätzen stand!

Henry Ford, lässt grüssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer das Geldsystem, entgegen der staatlich und juristisch verordneten Bildungsirrlehren, begreift, weiss haargenau, dass ein Vorsorgegeldlager auf Jahre hinaus, weder ökonomisch noch rechtlich begründbar ist!

Wozu brauchen Buchungsziffern einen Kapitalmarkt? Eine Börse zur Bildung von Eigenkapital und Austausch der Aktien ist ok, alles andere sind „kreative“ Spielformen!

Eine Bank als Wirtschaftsunternehmen (Schuld und Verzinsungskonstrukt) hält keiner rechtlichen und ökonomischen Grundsätzen stand!

Henry Ford, lässt grüssen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Liebe Daumen nach unten Drücker!

Ihr gebt zu verstehen, dass Ihr das Geldsystem kognitiv nicht verkraften könnt! Erstaunlich, stehen wir doch im 21. JH., die geistige Revolution, wie sie von Henry Ford, in den 1940er Jahren angemahnt wurde, bleibt aus, weil die staatlich verordnete Dummheit derart tief in das Bewusstsein verankert scheint!

Mündigkeit, wäre die Voraussetzung um Fiktionen erkennen zu können. Dazu müsste man sein eigenes Denkvermögen aktivieren! Der Link, könnte dazu hilfreich sein!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese 1e Sparpläne kosten zusätzliche Gebühren; also hat sich die Credit Suisse auf Kosten der PK jahrelang bereichert.

In den letzten Jahren war die Performance der Aktienmärkte besser als Obligationen – somit haben auch die 1e Sparpläne eine anständige Rendite geliefert. Aber garantiert für die Zukunft nicht.

In 1e Sparpläne sollte nur investieren, der Kosten und Steuervorteile genau versteht. In den meisten Fällen sind günstige Aktien ETFs die bessere Wahl.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es zeigt einmal mehr, dass die UBS ein absolut verstaubte Denkweise besitzt! Da ist keinerlei unternehmerisches Denken vorhanden! Die 1e Produkte sind super! Wieso kann eine Bank darüber entscheiden, wie der MA seine Altersvorsorge anlegen will?! Wieso überlassen sie dem MA nicht die Entscheidung?! Es ist SEIN GELD und nicht das der Bank! Diese permanente Bevormundung beim MA + Kunden ist unerträglich! Ihr habt bei dieser verstaubten Denkweise keinerlei Überlebenschancen gegenüber Neo-Banken, wenn ihr nicht langsam anfangt euch vom Mindset zu öffnen!