Die Schweizer Banken bauten eine Wagenburg, um Apple mit ihrer Mobil-Zahllösung Apple Pay draussen zu behalten.

Nun knickt eine nach der anderen ein. Die CS liess Apple Pay schon vor Monaten zu, gestern folgte mit Viseca die dritte Kraft im Land. Das Unternehmen macht Karten für Raiffeisen, ZKB & Co.

Es bleibt die UBS. Die kämpft weiter gegen Apple und ihr Pay. Wie lange noch? Vermutlich nur noch kurz.

So jedenfalls könnte man die Aussagen der Grossbank von gestern interpretieren. Auf Anfrage war aus der Bank zu vernehmen, dass man „kontinuierlich daran“ sei, das „Angebot an mobilen Zahlungslösungen auszubauen“.

Verbissener Widerstand klingt anders. Die UBS, der Platzhirsch der Finanzbranche, könnte als Letzte die Tür für Apple Pay öffnen.

Dass dann auch die Postfinance mitmachen würde, versteht sich von selbst. Die Bank des Bundes bewegt sich in dieser Frage stets im Gleichschritt mit der UBS.

Die Banken beugen sich der Kraft des Faktischen. Apple Pay hat eine simple, funktionierende Lösung auf ihren Handys. Zweimal auf den Knopf klicken, zwecks Identifikation auf den Bildschirm blicken, Handy aufs Bezahlkästchen halten.

Pluff – schon ist bezahlt.

Einfacher gehts nicht. Andere sind längst auf den Zug aufgesprungen.

Revolut, eine aufstrebende Online- und Mobil-Bank aus London mit Lizenz von Litauen (nicht umgekehrt), bietet Digital-Kreditkarten.

Nach wenigen Klicks liegt diese bereit zur Nutzung. Banking, wie es im Jahr 2019 möglich ist – und sein muss, um im wilden Markt zu gewinnen.

In der Schweiz hauen Startups auf die Pauke. Neon posaunte seinen Erfolg diese Woche hinaus. Man habe schon 10’000 Kunden – Billigstpreise sei Dank.

Und Twint? Das Schweizer Banken-Konsortium unter der Führung von UBS und Postfinance hat bisher eine halbe Milliarde – 500 Millionen – in die Applikation gesteckt. Vielleicht auch mehr.

Diese setzt auf den QR-Code. Das sind die schwarzen Labyrinth-Figürchen (nicht Striche), die man ablichtet und so zahlt.

Der Vorteil, so die Twint-Macher: Man ist unabhängig von Handy-Herstellern und Infrastruktur-Kästchen.

Mobil-Zahlen für Parkplätze funktioniere mit Apple Pay noch lange nicht. Denn dort gebe es keine Bezahlkästchen von Six und anderen.

Umgekehrt die Lösung von Twint: Dessen QR-Code öffne die Welt. Ein billiger Kleber auf der alten Parkuhr genüge, schon klappe das Zahlen mit Twint.

Das Problem: Das Ganze ist auch für die Konkurrenz simpel und schnell. In Zürich buhlen gleich mehrere Anbieter um die Vorherrschaft fürs Mobil-Parkieren.

Die Twint-Macher verweisen nach Skandinavien. Dort zahle praktisch niemand mehr bar, alles laufe via Handy und digital. Und auch dort würden die führenden Anbieter auf den QR-Code setzen.

Der Feind, so ein Twint-Propagandist, sei denn auch gar nicht Apple und deren Pay. Sondern das Bargeld. Dieses würde in der Schweiz immer noch für 70 Prozent aller Geld-Deals genutzt.

An zweiter Stelle folge mit 20 Prozent die Debitkarte. Sprich, das Bezahlen mit Direkt-Belastung des verknüpften Bankkontos.

Erst dahinter und mit grossem Abstand folgen die Kreditkarten. Die Schweizer – ein Volk von Cash- und Debit-Jüngern.

Twint habe genau dieses Verhalten studiert. Und die richtigen Schlüsse daraus gezogen, so der Twint-Guru. Inzwischen laufe bereits jede zehnte Debit-Transaktion über die Twint-App der Banken.

Weil die Helvetier lieber „Debit“ als „Credit“ hätten, stünden die Chancen gut, mit Twint zulasten von Cash-Deals zuzulegen. „Die Skandinavier machen es mit ihren Mobil-Apps vor“, sagt der Gesprächspartner.

Deren QR-Angebote hätten schon 90 Prozent des ganzen Volumens – Cash sei praktisch ausgestorben.

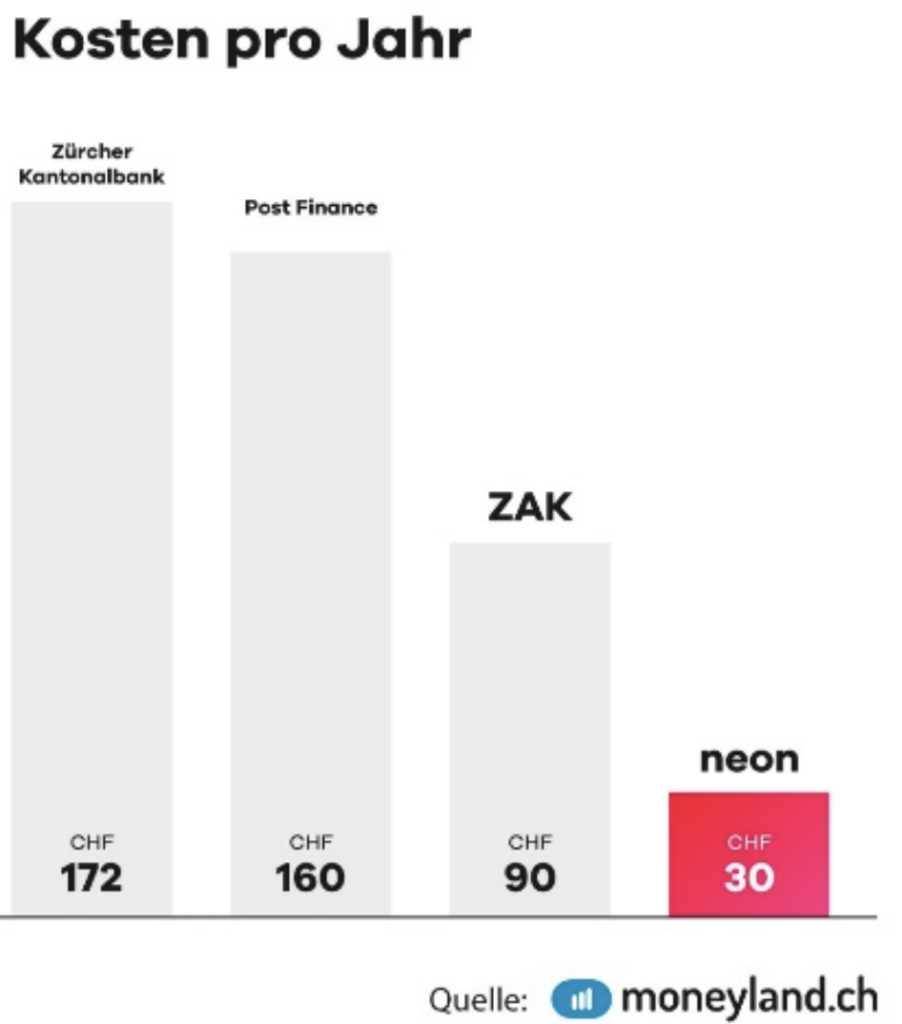

Twint – top oder Flop? Sicher ist: Die Kosten für ein App von Swiss Banking, die zu Beginn an der Ladenkasse schlicht unbrauchbar war, sind gigantisch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

#Twint #SwissBanking oder zu viele Köche zusammen mit einem miserablen Kundenservice verderben den Brei…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag

Der QR-Code ist das Quadrat mit dem Fleckenmuster, nicht mit den Strichen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nicht korrekt recherchiert LH. Es machen bei weitem nicht alle Viseca Partnerbanken bei Apple Pay mit. Raiffeisen ist nicht dabei, auch die meisten Privatbanken welche fast alle von Viseca ihre Karten beziehen nicht, und es fehlen auch ein paar Kantonalbanken, welche immer noch trötzeln. Aber der Damm ist gebrochen. Widerstand ist zwecklos. Peinlich wie sich diese Banken, allen voran die UBS, dem Kundenbedürfnis und den neuen Technologien verschliessen. Niemand ist gegen Twint, aber beides anbieten ist die Lösung. Lasst den Markt spielen. Oder Revolut holt alle ein. Revolut ist übrigens in London domiziliert und hat eine litauische Banklizenz. LH hat dies verwechselt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

QR-Code ist per se nicht schlecht – Alibaba zeigt wie es geht. Unzulänglich ist viel mehr das Verhalten der Schweizer Banken: meinen zu wissen, was für den Kunden am besten ist. Digitalisierung ändert die Spielregeln – auch für die Banken: von Verkäufer- zum Käufermarkt; die Austauschbarkeit ist gegenwärtig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Theo Oberlin:

Schweizer Banken meinen zu wissen, was für den Kunden am besten ist?

Da habe ich meine leisen Zweifel. Aber das ist nicht der Punkt.

Der Punkt ist der: Den Banken – insbesondere den Schweizer Banken – ist doch völlig egal, was für den Kunden gut ist. Ausser auf Hochglanz-Marketing-Bullshit-Broschüren und -Werbung.

Die Banken bzw. ihr heutiges „Top“-Management interessieren sich nur dafür, was für sie selbst gut ist. Zumindest kurzfristig. Im Klartext: Bis zum nächsten Bonus.

Rohner, Thiam, Weber, Ermotti, Vinzenz, Gisel, Dougan, Ospel, Wuffli, etc.: Was kümmert denn die den Kunden? Die sind wie Schmeissfliegen, die auf der Rosskacke sitzen, und mit denen man sich doch nicht die Hände dreckig machen will. Hauptsache, man kann denen ständig irgendwo etwas von ihrer Kohle abzwacken.

Wie? Dienstleistung? Was isn dat denn?

Und noch etwas zum Schluss: Dass diese Leute sich einbilden, mit Apple im Bereich Software konkurrieren zu können, zeigt nur, wie komplett ahnungslos und verblendet die sind! Etwa gleich ahnungslos wie unsere famose Bundesrätin Viola Amherd mit der Wahl ihres Walliser CVP Buddies Roger Michlig als Cyberchef.

PS: Nein, ich bin kein Ausländer …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese setzt auf den QR-Code. Das sind die dünnen schwarzen Striche, die man ablichtet und so zahlt.

Aha, die Barcodes auf der Milchpackung sind also QR Codes

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist definitiv ein Rohkrepierer, da die getätigten Investments für die Eigenentwicklung nie mehr rein genommen werden.

Dafür ist der Markt Schweiz und die potentielle Nutzermenge viiiiiel zu klein.

ApplePay, AliPay, Revolut etc sind da schon kilometerweit davongeeilt…….uneinholbar!!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT funktioniert überall (E-Com, P2P), nur nicht dort, wo es die ahnungs- und planlosen Macher wollen (POS).

Ich nutze einmal pro Monat TWINT an der Ladenkasse: Ergebnis: Unruhe in der Schlange, Augen verdrehen beim Personal, lange Dauer (wenn’s funktioniert) usw.

Die Cases E-Com und P2P hätten die Macher für einen Zehntel der investierten Summe haben können und dabei sogar Geld verdient. Die hatten einfach zu viel Geld und zu wenig Talent.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

… Widerstand zu leisten. Es war abzusehen dass Twint keine Chance hat gegen Applepay und Alipay.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In der Schweiz ist es echt schwierig: Tut man etwas, ist es nicht richtig. Tut man nichts, ist es auch nicht richtig.

Ich bewundere jedes Unternehmen und jede Privatperson, welche Initiative zeigt und etwas riskiert.

Im Nachhinein zu stänkern ist einfach – ist hierzulande aber üblich. Gefragt sind Lösungsvorschläge und gute Ideen, damit es vorwärts geht!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja schon, aber wer gegen globale Player antreten will, und das war das erklärte Ziel von Twint, muss dann halt auch international spielen. Von anfang an. Twint hat bewusst und völlig sinnlos eine reine Schweizer Lösung gebaut. Design by Mehrheit halt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Frage stellt sich, ob wir uns auch in Finzanztransaktionen den amerikanischen Datenkraken ausliefern wollen. Das muss jeder für sich entscheiden. Mit Twint lässt sich inzwischen sehr einfach Geld überweisen, sowohl privat als auch auf der kommerziellen Ebene.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Grosse Töne schwingen aber ne Mastercard, Maestro und Visa im Portmonnaie 🙂 Ich liebe die Pseudo paranoiden 🙂 Immer für einen Lacher zu haben 🙂

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT ist Top! Es ist das richtige digitale Bargeld der Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut ist aus London mit Banklizenz aus Litauen, nicht umgekehrt. Zumindest als ich letzes Mal nachgeschaut habe.

TWINT war schon länger kein Thema mehr, weil man heute solche Bezahllösungen nur noch global etablieren kann, sonst kommt man wegen der tiefen Margen nicht auf genügen Kunden. Jedes Land seine Insellösung, das ist vorbei.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT ist wie die Schweizer Nati. Ganz nett, Vorschusslorbeeren wg. Home Bias, aber am Ende reicht es dann doch nicht, wenn es gegen richtige Gegner geht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Auf der Alphütte oder sonst irgendwo im Gugus bargeldlos zahlen? Twint geht, und super einfach!

Fazit: Twint super und Apple Pay super (speziell auf Apple Watch).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint funktioniert ausschliesslich online – im Gegensatz zu gängigen Kreditkartenzahlungen und Apple Pay (& co.) welche auch offline möglich sind. Auf einer Alphütte ohne Internet ist Twint also gar nicht möglich…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Hässig, der QR-Code ein zweidimensionaler Code. Der Strichcode, den Sie meinen, ist der EAN-Code.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Faktisch lässt sich mit dem QR Code deutlich mehr „digitalisieren“. Nur muss das auch genutzt werden und hier liegt das Problem.

QR Code fürs Parken ist zwar ein netter Business Case, aber an wie vielen anderen Orten existiert kein anderes Mobiltelefon oder die Möglichkeit für einen Apple oder Google Login? Als Webshop ist es nicht sonderlich schwer ApplePay oder GooglePay zu integrieren – es ist eine simple API mit welcher der User sich einloggt.

Als Strassenhändler reicht ein SumUp Terminal (Eigentümer UBS) oder Android Telefon mit offerne NFC schnittstelle. Apple muss in diesem Bereich sicherlich noch etwas nachbessern. Tap-to-Pay Funktion lässt grüssen.

„Debit“ vs „Credit“… Auch hier setzten die Banken zukünftig auf Debitkarten von VISA und Mastercard. Problem gelöst für ApplePay und Co. Revolut nutzt übrigens auch keine Kreditkarte sondern eine Debitkarte. Maestro und V-Pay werden in den nächsten 3-5 Jahren verschwinden.

Twint wird sicherlich noch eine Weile verwendet werden und hat definitiv einige Vorteile gegenüber ApplePay und Co. Allerdings ist mir persönlich eine Integration der SuperCard diesen Mehraufwand nicht wert.

Es ist schneller fix die App der Kundenkarten zu öffnen, diese einzuscannen und kurzer Doppeltapp auf den On Button zur Bezahlung. Gratis dazu gibt es eine deutlich bessere Kostenübersicht und massiv besseren FX Kurs bei Revolut.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Einige Mitbesitzer von Viseca / Aduno machen anscheinend noch nicht bei Apple Pay von Viseca mit. Auch Raiffeisen, Migros Bank, Valiant & einige Kantonalbanken noch nicht: https://www.moneyland.ch/de/viseca-neu-mit-apple-pay

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Entris-Banken werden Apple Pay noch einführen, das hat Valiant auf Twitter bestätigt: https://twitter.com/ValiantBank/status/1184847766046085122?s=20

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die wollen nur das Bargeld abschaffen, damit dann die Konten, etwas später folgend, wenn alles digital laufen würde, mit Negativzinsen und “Horrorgebühren“ abkassiert werden können.

Nur Bargeld hat noch etwas mit Freiheit und Diskretion gemeinsam.

Und wenn das Handy oder der Mobilfunk ausfällt sind keine Zahlungen mehr möglich. Was macht man, wenn man in Skandinavien als Tourist unterwegs ist und, plötzlich Digital-Überweisungen ausfallen?

Wir reisen nicht in solche “Greta-Länder“!

So “lässig“ und “geil“ ist das dann das “Digitale“ auch nicht mehr.

Davon abgesehen haben digitale Zahlen mit Geld und Wertaufbewahrung nichts mehr zu tun. Es dient der obersten Machtelite auf dieser Erdkugel nur dazu, um die Zahlungsunfähigkeit ihres Finanzsystems besser zu verschleiern, und die gehirngewaschene, unwissende Bevölkerung besser zu beherrschen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kreditkartenzahlungen sind offline problemlos möglich. Apple Pay, Google Pay, Samsung Pay & Co funktionieren ebenfalls problemlos offline.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer will den schon lästiges Bargeld herumtragen, um damit etwas zu zahlen? Das kostet alle und insb. die Händler viel. Zudem ist es sehr langsam, den wenn die alte Dame mal wieder 5 min lang das passende Münz heraussucht geht das vollkommen auf die Nerven,

Ich verstehe ja, dass Bargeld toll ist um es zu horten und damit sein Vermögen unabhängig von den Machtkreisen aufzubewahren. Das sieht man ja auch am sprunghaften Anstieg der 1’000-Noten gegen Ende Jahr, welche dann im 1. Quartal wieder verschwinden.

Aber bzgl. Bequemlichkeit und Unabhängigkeit ist Bargeld zum täglichen Zahlen nicht geeignet. Dann doch lieber daheim ein paar Noten lagern und zwei/drei kleine Scheine dabei und den Rest auf elektronischem Weg abwickeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Buchhalter: „Herr Direktor, unter welche Rubrik soll ich die 20.000 CHF buchen, mit denen mein Vorgänger durchgebrannt ist?“ — „Unter laufende Ausgaben!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Fredi Lee

Sehr witzig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Willkommen in der Buchhaltung – Sie können mit uns rechnen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Direktor: Wo waren sie den ganzen Tag? Ich habe sie überall gesucht.

Buchhalter: Tja, gute Mitarbeiter sind schwer zu finden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am Ende entscheidet der Benutzer was er will, zumindest sollte es so sein.

Hier ist es aber Apple, welche alle anderen Anbieter von der NFC Funktion (Voraussetzung für kontaktloses Bezahlen mit iPhone) ausschliesst. Wo ist da die Aufsichtsbehörden und machen ihren Job?

Es lebe der Markt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apple schliesst niemanden aus. Es müssen ein paar Regeln beachtet werden. Aber es werden mitnichten nur Kreditkarten unterstützt. Wie hier bereits jemand schrieb werden auch lokale Zahlungssysteme unterstützt (z.B. Kanada), Transit- und Paymentsysteme (Suica, Octopus), Transitsysteme (Hop), Bonuskarten (z.B. Pointa in Japan), Eintrittskarten (z.B. Bayern München) und vieles mehr.

Dass Twint hier nicht dabei ist liegt einzig und alleine an … tadaa … Twint. Das zeigt auch die Tatsache, dass NFC auch bei Android nicht unterstützt wird. Apple ist hier einfach eine billige Ausrede, damit man weiterhin Kundenwünsche ignorieren kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Da wird immer gegen die teure Schweiz geschimpft, aber Apple und den amerikanischen Schemes will man Gebühren in unendlicher Höhe in den Rachen werfen.

Warum sind die Aktienkurse von Apple, Amex, MasterCard und Visa so hoch und die Gewinne unendlich? Nur weil sie allen anderen hohe Gebühren abnehmen. Und klar, hohe Gebühren sind ja nur eine kleine Regel. Ich verzichte lieber darauf die Gebühren nach Amerika zu überweisen und freue mich über günstigere nationale Lösungen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider funktioniert Apple Pay für Raiffeisen Kunden mit Viseca Karten weiterhin nicht..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Zur KB wechseln 😗

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen hat auf den Debit- und Kreditkarten NFC sowie Twint. Also wozu Apple Pay!? Das verstehe ich ja gar nicht, Sie arbeiten wohl für die Amis.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Lustige Argumentation, dass Twint besser da stehen würde, weil die Helvetier lieber Debit als Credit hätten…

Apple Pay funktioniert auch problemlos mit Debitkarten wie verschiedene Länder in denen es heute schon so angeboten wird zeigen: In Italien und Holland mit Maestro-Karten, in Kanada wurde das lokale Zahlsystem Interac (vergleichbar mit Postfinance bei uns) eingebunden.

Ausserdem ist ein Transfer von E-Geld über Twint von einem User zum anderen doch kein Alleinstellungsmerkmal: Das geht genauso mit Revolut, Monese, Paypal, ja sogar PostFinance Schnellüberweisung und viele mehr. Solange es hier keinen branchenweiten Standard gibt und der Empfänger bereits angemeldet sein muss ist das immer noch eine viel grössere Hürde. Da sollten die Schweizer Banken mal ansetzen und vielleicht die SEPA Instant Credit Transfer einführen und auch für CHF-Zahlungen im Inland anbieten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut hat ein Sicherheitsproblem und bei PayPal Sind die Kosten hoch.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut ist genau so sicher wie andere CH Banken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich nutze regelmässig Twint sei es zum Bezahlen an der Theke, der Parkuhr oder unter Freunden. Fazit: absolut easy und null Probleme und ein gutes Instrument, falls man die Karte defekt ist oder man das Portmonnaie vergessen hat.

Dieses ewige Gejammere! als ob es nicht grössere Probleme gibt…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Haha, lieber ”Twint Fan”. Ihr Text ist ein Marketingtext. Diese 3-er Combo: “Theke, Parkuhr, Freunde”. Niemand freut sich über genau diese drei Einsatzgebiete so, dass er deswegen hier darüber schreiben würde. Das ist weltfremdes Marketingdeutsch. Und dann das Gejammer über das Gejammer. Das Gejammer stört niemanden, ausser die Banker, die Twint in den Sand setzen. Fazit: dass Sie für Twint noch so erbärmlich Stimmung machen müssen, zeigt erst recht, was das für ein Rohrkrepierer ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Same here… No problems at all…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Also ich habe die NFC-App von Liberty-Card(VISA) auf meinem Android handy und es funktioniert noch einfacher:

1) Entsprerren (Fingerabdruck bei mir meist)

2) ans Terminal für 2 Sek. Halten

Es geht sogar offline (Flugmodus) prolemlos wie mit einer echten Karte

Ich kann mir nichts besseres zum Bezahlen vorstellen, und ja NFC ist natürlich Herstellerunabhängig – anders als UBS das darstellen will!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wo bleibt die Zuger Kantonalbank? Scheint die letzte Kantonalbank zu sein die sich immer noch verweigert. Wohl beim Schwingen stehen geblieben. Technologisches Schlusslicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Massengrab? wohl „Millionengrab“ gemeint?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

TWINT soll von mir aus existieren und die die das wirklich nutzen wollen sollen das tun aber wenn mir meine Bank sagt wie ich mein geld ausgeben darf und wie nicht dann ist es definitiv Zeit der Bank auf Nimmer-Wiedersehn zu sagen. So gesagt, so getan im Oktober 2018, keine Sekunde bereut. hunderte Franken gespart, etliche Nervenstränge erhalten geblieben und viel mehr Zeit am Abend nach der Arbeit um nicht über veraltete gelbe Kästchen versuchen (wenn nicht gerade wieder down) an mein Geld zu kommen um es auf verschiedene Karten zu verteilen damit ich dies und das zahlen kann. Boah, eine Karte für alles, eine App für alles. Ich bin Happy und ps, Apple Pay nutze ich schon seit 2 Monaten mit o. G. Lösung und insgesamt mit prepaid lösungen seit 3 Jahren 🙂 Bald kommt ja die Debit Karte mit Apple Pay (aber halt nur bei den modernsten). Dann ist wieder was weniger worum man sich kümmern muss (aufladen). Soe sieht die Zukunft aus und nicht mit Bitti bätti bei der Grossbank sondern, Finger zeigen und gehen. Los ihr wechselfaulen Schweizer 🙂 (War ch auch mal)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was ist twint

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Revolut mit iWatch. Einfacher gehts nicht – Prepaid (keine Negativzinsen) sicher und ohne Gebühren.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Blenden wir doch mal zurück. 2005 hat die PostFinance eine Handybezahlmöglichkeit vorgestellt, die nicht funktionieren konnte, weil ein zeitkritisches Element falsch definiert wurde. Nach 6 Monaten eingestellt. 2007 wurde ein neuer Versuch gestartet mit TWINT 1 und denselben Architekten. Falsche Technologie mit Bluetooth und den hässlichen Pilzen, mit denen COOP gesponsert wurde. Unbrauchbar, weil das Pairing am POS nicht schnell genug funktionierte. Die UBS lancierte dann Paymit – ebenfalls ein Rohrkrepierer. Dann folgte die Swisscom mit Tapit und dem Secure Element auf der SIM-Karte, eine Idee, die auch von weiteren Telcos kopiert wurde und kläglich scheiterte. Sogar die Migros lancierte ein eigenes handybasiertes Zahlungssystem. Schliesslich sahen die Bruchpiloten nur noch eine Variante, nämlich ein SCHWEIZER SYSTEM zu bauen. Mit den Architekten von TWINT 1 und weiteren Sponsoren aus dem Bankenumfeld kreierte man TWINT AG, die gemäss Informationen an die 50 Personen auf der Lohnliste führte. „Wir holen APPLE vom hohen Ross!!!“ schwadronierte der Ober-Guru, der mittlerweile verschwunden ist. ApplePay hingegen orientierte sich von Anfang an an der richtigen Technologie, die identisch wie die den Kreditkarten funktioniert, nämlich NFC und keine Internetverbindung benötigt. Die Schweizer Spezialisten sind immer noch dem Glauben verfallen, dass 3 halbtote Zahlungssysteme zusammengebunden werden müssen – und schon hat man den WELTMEISTER geklont!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apple Pay hin oder her, ich würde Twint vermissen.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die UBS kommt mit der Kreditkarte offensichtlich bald auf Android – die App hat die Funktion schon versteckt aktiviert: https://imgur.com/a/IMUrb8j

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na ja, man muss ja nicht allen Mist aus den USA mitmachen! Für mich kommen Apple und Samsung nicht in Frage. Ich denke nicht im Traum daran, Fingerabdrücke, Iris Scan, Gesichts Scan etc an irgendwelche dubiose globale Unternehmen auszulagern.

Twint funktioniert ganz gut. Aber meistens bezahle ich mit Bargeld.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist für Schweizer Händler fast so attraktiv wie Bargeld. Definitiv attraktiver als Kreditkarten oder Paypal.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Fairer Weise muss man sagen dass der Gesetzgeber nicht gerade Twint freundlich war. Man müsste Konzessionen machen – Apple wiederum liess niemanden auf ihr geschlossenes System dass dank Marktmacht super funktionierte.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

nutze es seit anfang. seit QR ist es besser aber letzte paar monaten langsam. au gibt es noch immer nicht genügend abieter. Strom tanken geht eifacher. Mit ihrer Arroganz und Inkompetenz haben die Banken einen erheblichen Rückstand. Sie werde es verlieren von apple, Samsung und Google.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit Anbegin der Schöpfung nutze ich Twint – es ist noch immer unbrauchbar:

– Kein Freigrenze (40.-): für Zahlungen ohne jedigliche Anmeldung an der App. Es braucht IMMER einen PIN beim Starten.

– Schwach Geschwindigkeit: Nur der Teufel weiss, ob auch die Hölle einen Fax von Twint kriegt, aber die Laufzeiten sind alles andere als kundenorientiert.

– Ausfälle: Immer wieder gibt es Ausfälle. Ob der „Beacon“ im Coop defekt ist, mein Bluetooth zu langsam ist oder schlichtweg bei Twint eine Systemstörung vorliegt – mir egal, mühsam.

Ansonsten sind gute Konzepte enthalten:

– Der QR-Code ist transparent und auf vielen Technologien verfügbar.

– Die Telefonnummer als Kontonummer für Überweisungen prima.

– Kurzcodes im Onlineshopping auch okay.

– Debit dito eine gute Sache.

– Switzerland first geht schon, wenn die Qualität stimmt.

Fazit:

– Nicht auf der technologischen Höhe.

– Prozesstechnisch denkbar.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie haben ja keine Ahnung… die automatische Freigabe kann man sich sogar selbst setzen, also die Betragshöhe.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Für Schweizer Online Shops ist Twint attraktiv. Es hat die mit Abstand tiefsten Gebühren und das Geld ist nach 1 Tag auf dem Bank- bzw. Postkonto des Händlers. Kreditkarten und Paypal nehmen bis 3,5% und man darf 7 Tage aufs Geld warten. Leider weigert sich Twint Online Shops in Liechtenstein als Kunden anzunehmen. Dies selbst wenn diese ein Schweizer Bank- oder Postkonto haben. Sie wollen offenbar auch keine Zulassung dort. Das ist schade, denn viele Liechtensteiner Firmen haben Schweizer Kunden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es zeigt den Korrupten Markt der Schweiz, und warum wir zu viel für alles bezahlen. Freier Markt 0, alles Zwangsmonopole.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Apple Pay mag vielleicht technisch besser als Twint sein. Das Problem ist aber, dass Apple Pay nur auf Apple läuft. Für Android Nutzer also völlig nutzlos.

Und es kommt gar nicht in Frage, ein zu teures Handy mit einem veralteten Betriebssystem zu kaufen, nur damit ich mit Apple Pay zahlen kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Versuchs mal mit SamsungPay oder GooglePay🤦🏼♂️. ApplePay ist ja nur der Träger einer Debit oder Kreditkarte

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das Nutzen von Debit Karten als Bezahlmittel macht für die Meisten keinen Sinn. Schliesslich gibt es Gratis Kreditkarten mit welchen man auf die Ausgaben in der CH bis zu einem 1% zurückerhält (z.Bsp Cashback Cards von Amex/CS). Mit dieser “normalen” Kreditkarte muss man nur aufpassen, dass man die Rechnungen pünktlich bezahlt und keine Fremdwährungstransaktionen tätigt. Dafür gibts dann Revolut, Transferwise oder N26. Mit so einem Setup kann man die Bankgebühren (natürlich ohne Depotverwahrung) durch die Cash Rückzahlungen pro Jahr locker überkompensieren. Für Depotverwahrung und Trading würde ich dann IB empfehlen. Bevor gefragt wird: leider kriege ich von keinen der empfohlenen Firmen irgendwelche Kickbacks ich wollte nur meine Erfahrungen weitergeben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

So ein Quatsch, viel zu kompliziert und unsicher. Vom Support nicht zu sprechen!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich verstehe Twint und deren Verbohrtheit nicht. Warum verwendet Twint diese Drittwelt-Technologie QR-Code? China ist dabei davon wegzukommen (z.B. Richtung Gesichtserkennung), weil es einfach zu viele Nachteile gibt. Erstwelt-Länder verwenden NFC (was ähnlich komfortabel wie Gesichtserkennung ist, aber datenschutztechnisch viel besser).

Warum verwendet Twint nicht NFC? Bei Android kein Problem. Und auch bei Apple Pay eigentlich nicht. Denn im Ausland gibt’s zahlreiche Beispiele von Nicht-Kreditkarten in Apple Pay. Das Prominenteste ist wohl Suica. Es wäre absolut kein Problem eine Twint-Karte in Apple Pay zu hinterlegen.

Und der Vorteil mit den Parkuhren wird ihnen bald um die Ohren fliegen. Denn Apple hat bereits die Antwort darauf vorgestellt: NFC-Sticker, die ebenfalls kein Terminal benötigen: https://atadistance.net/2019/05/20/nfc-tag-apple-pay-levels-the-play-field-with-qr-codes/

Twint könnte so eine tolle Lösung sein, wenn die Macher nicht so engstirnig wären und nicht konsequent die Kundenwünsche ignorieren würden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Weil Apple NFC sperrt, darum QR Code.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beser

Nein, zahlreiche Beispiele aus dem Ausland belegen das Gegenteil. Es gibt genau eine Einschränkung: Der Zugang erfolgt über Wallet und nicht verzettelt über diverse Apps. Und das macht aus Nutzersicht absolut Sinn. Wie wenig Sinn es macht, den Zugang direkt über eine App zu machen, zeigt derzeit die Sparkasse in Deutschland. Auf Android eine eigene App, aber der totale Oberflop, weil es jeder in Google Pay will. Kein normaler User will jedes Mal in den Einstellungen rumfummeln, um die Zahlungsart zu wechseln. Und dass Twint generell nicht an NFC interessiert ist, zeigen sie auch dadurch, dass es auf Android nicht funktioniert. Dort ist die NFC-Schnittstelle offen und Twint schafft es in all den Jahren trotz 100en von Millionen Franken Entwicklungskosten nicht. Apple ist nur ne faule Ausrede.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Twint ist echt spannend. Habe gehört, die wollen auch mit AlleAktien bei https://www.alleaktien.de zusammenarbeiten.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist alles sehr wird. Wir bewegen uns in einer Zeit, wo jeder absahnen will, und zwar so viel wie möglich. Bei Apple pay sahnt Apple ab, nicht nur geld, sondern auch wer was kauft, das ist auch geld.

Alle anderen machen das aber auch. Nur sprechen sie nicht darüber.

Schlimm ist, dass alles tatsächlich darauf hinaus läuft das Bargeld abzuschaffen. Und damit auch um Kontrolle. Jeder ist also schon proforma kriminell, weil ja alles kontrolliert und nachvollzogen werden muss.

Und dazu kommt noch der Schweizer Geist, dass man alles bei sich behalten muss.

Sicher scheint mir, dass die ganze Entwicklung in eine falsche Richtung geht. Darüber sollten wir nachdenken!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Raiffeisen ist leider immer noch nicht dabei. Apple Pay funktioniert nicht mit Kreditkarten von Raiffeisen. Titel ist verwirrend oder der Author weis mehr als ich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Na, das hat ja mal wieder gedauert! UBS lanciert ApplePay. Jetzt kann Twint mal zeigen, wie sie Apple vom „hohen Ross“ holen!

https://twitter.com/UBSschweiz/status/1253594531750182917