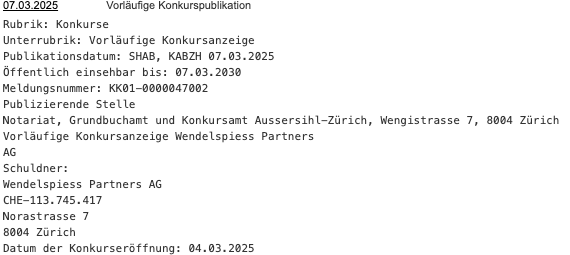

Letzten Freitag war Schluss. „Vorläufige Konkursanzeige“ meldete das Handelsregister.

Das zuständige Konkursamt Aussersihl-Zürich hatte der Wendelspiess Partners bereits 3 Tage zuvor den Stecker gezogen.

Dies, nachdem die Finma am 20. Februar beim Externen Vermögensverwalter einmarschiert war. Der Watchdog hatte damals einen Untersuchungsbeauftragten von der Vischer-Kanzlei eingesetzt.

Die Wendelspiess Partners könnte einen zweistelligen Millionen-Schaden in mittlerer bis grosser Höhe zurücklassen. Mehrere Betroffene haben Anwälte eingeschaltet.

Der Fall wurde vor knapp 2 Monaten durch einen Bericht im „Kassensturz“ des Schweizer Fernsehens publik. Eine Erbin hatte fast ihr ganzes Vermögen von 1 Million mit Wendelspiess verloren.

Ihr sei von den Firmeninhabern eine sichere und werterhaltende Anlage versprochen worden. Nach anfänglichen Zinszahlungen sei plötzlich nichts mehr gekommen. Jetzt sei wohl das ganze Geld weg.

Recherchen förderten eine eng verbandelte Truppe zutage, die mit glänzend scheinenden Webseiten die Anleger in „grüne“ und nachhaltige Investments lockten.

Die Wendelspiess Partners legte die Gelder ihrer Kunden in diese Vehikel. Es gab keine grosse Diversifikation.

Der Patron der Wendelspiess soll die entscheidende Figur sein. Er habe beim Vermögensverwalter seit Jahr und Tag bestimmt, was geht.

Seine Tochter habe den Investoren ein gutes Gefühl vermittelt. Sie war vor dem Wechsel in den väterlichen Betrieb bei der UBS im Risk-Management aufgestiegen.

Die Wendelspiess-Pleite könnte zu den grösseren Fiaskos in der jüngeren Geschichte auf dem Finanzplatz gehören.

Nicht ganz in der Liga von Ruvercap, einem Privat Debt-Konstrukt mit mehreren hundert Millionen Schadenssumme, und auch nicht jener rund um René Benkos Signa.

Doch dort traf es „Grosse“, bei Wendelspiess sind es hingegen „kleine“ Erben und sparsame Rentner, die ihr Geld fürs Alter riskiert haben – und jetzt vermutlich nicht mehr viel zurückerhalten.

Schon vor dem Bericht im Kassensturz war klar: Die Finanzkompetenz der Menschen in der Schweiz ist schlecht. Anders ist es nicht zu erklären, dass man auf den Wendelspiess-Laden hereinfällt.

Gier frisst Hirn, einmal mehr. Es sind dermassen viele dubiöse Personen in dieser Finanzbranche unterwegs. Es braucht wohl eine vollständige Bereinigung des Kapitalmarktes um das alles zu säubern.

„Bereinigen“ -schön, aber wie? Die FINMA hat ja reagiert. Noch mehr Ineffizienz durch noch mehr kindische Überegulierung und Compliance?

Ich glaub eher die habe zu fest hingeschaut.

Franz A. Derendinger – ich meine eine Geldsystembereinigung, die kommt alle ca. 100 Jahre. Die Selbstbereicherung geht global zu einfach. Die FINMA war hier sicher präsent, da es um einen kleinen EVV ging.

Diesen privaten Vermögensverwaltern mit Finma Lizent kann man also auch nicht mehr trauen. Wendelspiess bankrott. Der Finanzplatz oder Haifischteich lässt grüssen!

Wie geht das ? Die Kundengelde eines EVV sind ja bei Banken deponiert. Hat da niemand hingeschaut ?

Weshalb sollen jetzt wieder die Banken schuld sein? Das Verhältnis ist Kunde zu eVV und auf der Bank werden nur die Vermögenswerte „deponiert“ – ob diese fast wertlos sind oder nicht. Kunde bezahlt schliesslich den eVV

Es ist Kundenwunsch, sich von einem EVV betreuen zu lassen.

Nein, die Banken sind dann nicht mehr für das Prüfen der Anlagen verantwortlich. Die Konten sind transparent für die Kunden einsehbar, wenn diese denn das auch wollen und tun.

Die Kunden haben (leider) echt das Gefühl, ausserhalb von Banken am Ende besser betreut zu werden. Am Ende auch „billiger“ unterwegs sind.

Dabei erhalten die meisten EVV ihre Infos „reziprok“. Also von „Drittparteien“, die Produkte verkaufen. Gleichzeitig haben viele EVVs keinen wirklichen Investmentprozess. Es bestimmt eben nur einer, oder jeder EVV im selben Verbund macht was er will…

…selber schuld, wenn man meint, zu irgendwelchen Vermögensverwaltern zu gehen, nur weil diese alles mögliche versprechen…

In dem Fall wurden die Gelder offenbar vollständig in spezielle „ESG-Fonds“ investiert. Welche dann die Mittel wiederum vollständig in illiquide Kredite an erfolglose ESG-Unternehmen vergeben hat.

Das Problem war die völlig fehlende Diversifikation der Anlagen und die fehlende „Client Suitability“.

Gegen illiquide Anlagen ist ja nichts einzuwenden, aber das geht nur zur Beimischung.

@R. Echts-Anwalt: Warum müssen sich denn Vermögensverwalter bei der FINMA zertifizieren lassen? Eine seriöse Bank macht auch eine Due- Dilligence Prüfung bei einem EVV. Aber wenn natürlich eine Frau die bei der UBS im Risk Management ein hohes Tier gewesen sein soll involviert ist, muss man nicht mehr hinschauen. Für den Finanzplatz Schweiz wird die Luft immer dünner, auch wenn die Juristen immer wieder in dubio pro reo entscheiden. Reputation ist das was zählt.

@Jules

Sie scheinen leider keinerlei Kenntnis vom EVV Geschäft zu haben. Es ist nicht die Aufgabe einer Bank zu überprüfen, ob der EVV seine Pflichten gemäss FIDLEG erfüllt hat. Das kann eine Bank auch nicht, da sie keine Einsicht in diese Unterlagen hat.

Bei einem EVV Mandat wird der Kunde aus Sicht der Bank als „Execution-only“ behandelt, sprich, die Aufträge vom EVV werden einfach ausgeführt.

Natürlich wird bei jedem EVV eine entsprechende Due Diligence durchgeführt. Aber auch hier ist es nicht die Aufgabe einer Bank, die Fonds/Anlagestrategie eines EVVs zu überprüfen.

Wie bereits von anderen erwähnt, besteht ein Auftragsverhältnis zwischen dem Kunden des EVV und dem EVV zur Vermögensverwaltung und nicht zwischen dem Kunden und der Bank.

Naiv von manchen Leuten, alle Eier in einen Korb zu legen.

Es muss nicht einmal eine Pleite sein, die einem treffen kann, ein Computerdesaster/Virus genügt und du bist froh, ein zweites Konto/Depot anderswo zu haben.

Nur Bares ist Wahres. Gilt für Vorsorge und für das Erbe.

Besser nicht gierig auf irgendwelche Kapitalerträge spekulieren, einfach schön cash halten und den Stock aufbrauchen bis man in die ewigen Jagdgründe übergeht.

Die JuSo’s, der Staat, die Nachkommen, die sollen man schön selber für sich schauen.

„Nur Bares ist Wahres“ ist ja der 0815 Kommentar bei Blick, dass so etwas aber hier geschrieben wird wundert mich schon immer wieder. Würde erwarten, dass jeder so etwas wie Inflation kennt

@ON Schuh Träger

Wohl Anlageverbrater von Beruf…..

Inflation ist das Kleinste aller Risiken als sein Geld den Anlageverbratern überlassen

Da habe ich wenig Mitleid. Den Banken misstrauen und dann einen eVV anheuren… Selbst schuld.

Der Name tönt nach nördlicher Nachbar? Dort hat man inzwischen Erfahrung mit Untergangs-Ganoven (Wire-Card).

In der Schweiz wiederholen sich fast schon wöchentlich Riesen-Pleiten im Vermögensverwaltungs-Geschäft!

Zuletzt verstärkt in Verbindung zu Gold!

Es vergeht kein Tag ohne Reklame/Werbung von dubiosen Goldhändlern welche unisono Kundenfang betreiben um diesen Gold, Münzen und goldhaltige Geschmeide abzuhalftern!

Null Aufsicht! Null Kontrolle! Aber Millionen Betrug vom Bodensee bis zum Leman:

Eldorado Schweiz.

War es nur schlechte Beratung oder hat jemand für sich schöne Provisionsmodelle genutzt, um seine „Taschen voll zu machen“?

Muss denn die Einlageversicherung jetzt blechen??? 100’000 Franken pro Person und Konto? Gilt das auch für private Vermögensverwalter mit Finma Lizenz????

Danke zum Voraus für Antworten!

Einlagenversicherung haftet fuer Bankguthaben (Girokonto, Sparkonto).

Sie soll in schlechten Zeiten einen Bank-Run verhindern.

Sie ist nicht dafuer da, Verluste aus bloedsinnigen Investments zu kompensieren.

Deshalb einfach einen Aktien ETF bei einer groesseren Bank kaufen, hinlegen und den Wertzuwachs geniessen. Private, strukturierte, illiquide und sonstige Investments dienen nur dem Verkaeufer und seiner Provision.

PE? Nein, da illiquid und intransparent, auch bei UBS. Hedging? Vielleicht, v.a zur Währungsabsicherung , ausser via überteuerte Strukis und Fonds…

Für viele Anleger mit wenig oder keiner Anlageerfahrung ist das EVV-Modell nicht transparent und schon gar nicht sicher. Sie sind sich auch nicht bewusst, dass sie mit dem EVV-Vertrag dem Verwalter meistens völlige Freiheit betreffend der Anlagen-Vehikel geben. Ob sich der EVV an die Bestimmungen hält oder nicht, kann nur der Anleger selber kontrollieren (Selbstverantwortung). Wenn die FINMA alle in der Schweiz tätigen EVVs regelmässig und vorab kontrollieren müsste, dann müsste die FINMA ihren Personalbestand massiv erhöhen. Zudem sind die meisten EVV ehemalige Bankberater, welche mit den hohen Compliance-Anforderungen der Bank/FINMA nicht mehr einverstanden waren und sich selbständig machten. Das es darunter auch einige „schwarze Schafe“ gibt ist deshalb nicht verwunderlich.

Wenn Sie schon vom Drittverwaltergeschäft keine Ahnung haben, dann halten Sie sich bitte mit solchen unqualifizierten Aussagen zurück! Wie Ihr Name es schon sagt: Oldie-Banker, also nicht auf dem neuesten Stand der Tatsachen!

Hätte die FINMA in anderen Fällen auch so schnell und konsequent gehandelt, wären uns so einige Probleme erspart geblieben. Und wie so häufig spielte Family & Friends mal wieder eine gewichtige Rolle was die „wer hält die Fäden in der Hand“ Thematik betrifft.

Interessant ist doch das menschliche Verhalten wenn Frau/Man beim Beck ein Brötli- was zu sehe ist kauft, indem es bezahlt wird.

Geht’s dann um grössere Beträge, ist der Instinkt abgeschaltet!

Wenn dann Banken mal par Fränkli einbehält oder möglicherweise nicht korrekt abrechnen, gehts gleich an’s Eingemachte.

Dass das Modell Wendelspiess nicht funktionieren wird-Leute, das schon sehr lange bekannt! Dass jetzt der Kater folgt, sollte nicht überraschen…..

Einige Sparer und Erben haben die Aussage „lege dein Geld nicht bei den grossen Banken an, die nehmen dich nur aus“ wörtlich genommen. Jetzt wissen sie, dass es bei den Kleinen nicht anders ist.

Go woke go broke ! Interessant finde ich, dass die Revision Swisscomply diese Fonds überhaupt zugelassen hat von Wendelspiess ! Absolut illiquid, keine bekannten Namen, keine Diversifikation, alles musste wohl ESG sein, ob es rentiert oder nicht usw. Pensionsgelder und auch übrige Gelder legt man einfach nicht so an. Es gibt leider überall Schwarze Schaafe. Bei den EVV aber eben auch bei den Banken (sogar bei den Kantonalbanken könnte ich ihnen zwei Namen nennen). Bereits früher schrieb ich, dass die Wendelspiess AG auf dem Finanzplatz Schweiz mit solchen Anlagen keine Existenzberechtigung habe. Dass sie jetzt liquidiert wird ist die logische Folge dieses Verhaltens.

“Sie war vor dem Wechsel in den väterlichen Betrieb bei der UBS im Risk-Management aufgestiegen….”

Passt ja alles perfekt zusammen.

Die Norastrasse liegt immer noch im Kreis 4 und nicht in Altstetten.

„Wendelspiess ist bestrebt, so viel wie möglich in ökologisch, sozial und wirtschaftlich nachhaltige Anlagen zu investieren. Zum Beispiel in erneuerbare Energien, Mikrofinanz, u.ä.“

Immerhin hatten die Investorinnen und Investoren ein gutes Gefühl dabei.

Jeder VV muss bereits beim on-boarding bei der FIMNA nachweisen, dass er einer SRO angehört und eine Berufshaftpflicht-Versicherung (PI) in der Schweiz abgeschlossen hat bzw. gleichwertige Sicherheiten stellt. Persönlich würde ich auf die Berufshaftpflicht-Versicherung losgehen, am besten mit einem mit der Materie vertrauten Anwalt. Beim VV ist mit fast 100% Sicherheit nichts zu holen.

Interessant ist, dass trotz einer gefühlten Überregulierung der FINMA Filter nicht gegriffen bzw. Alarm geschlagen hat. Es ist eben das übliche Drama: man schlägt den Sack meint aber den Esel. KI-mässig wäre das ohne Probleme zu managen. Am besten fährt man mit der Devise von Karl Marx: Vertrauen ist gut, Kontrolle ist besser! Good luck to all the losers.

Das ist es ja: die Überregulierung ist weitgehend unbestritten und greift trotzdem nicht. Dieses ganze FINIG-Monstrum könnte man ersatzlos streichen. Damit werden zwar solche schwarzen Schafe wie mutmasslich hier Wendelspiess nicht verhindert, aber die sauberen EVVs haben deutlich weniger Aufwand und können ihre Dienstleistung günstiger anbieten.

Es existieren leider noch duzende Firmen und Anlagevehikel, welche aus meiner Sicht akut absturzgefährdet sind. Ein Beispiel: Seit einiger Zeit werde ich im Internet massiv mit der Werbung der Firma Enespa zugedeckt.

Ich mir die Mühe genommen, deren Website, genauer zu studieren. Gut gemacht, nett argumentiert, alles für die Umwelt. Da gehen bei mir die Alarmglocken los.

Nachdem ich deren Abschlüsse für ca. 15 Minuten studiert habe, bin ich zum Schluss gekommen, dass für dieses Investment sehr, sehr wenig Hoffnung besteht. Die Firma ist FINMA-reguliert. Die FINMA hat aber lediglich zu prüfen, dass die Gesetze eingehalten werden. Für allfällige Misswirtschaft sind der VR und die Geschäftsleitung verantwortlich.

Für Ihr Geld sind Sie, und nur Sie, verantwortlich.

„alles für die Umwelt. Da gehen bei mir die Alarmglocken los.“ Sehe ich ganz genau so. Wenn ich schon ESG, Sustainability etc lese läuft mein Bullshit-o-meter auf Hochtouren.

Enespa AG in Appenzell, Zahlen auf Website besorgniserregend: http://www.enespa.com

Ein EVV wird mehr und mehr obsolet.

WP Multi-Strategy Fund ist auf den Cayman Inseln registriert.

Da wird es schwer werden, von diesen Wendelspiess‘ etwas zurück zu erhalten.

Alles in einen Fonds investieren zeigt, was das für faule und schlechte Assetmanager waren.

Solche Leute dürfen nicht ungeschoren davon kommen

Typisch Casino-Szenario: Die Vermögensverwaltung verspricht hohe Gewinne (vom Roulettetisch), der naive und geblendete Anleger bezahlt die Spieljetons und der Vermögensverwalter zockt ungehemmt am Spieltisch. Gewinnt er, so partizipiert er am Gewinn. Verliert er aber, dann trägt der Anleger den Verlust. Kommt es gar zum Konkurs der Vermögensverwaltung, eine AG, dann streichen zusätzlich die Aktionäre ihr Geld ans Bein. Der VR und CEO (sog. Manager) haben ihr Geld – aus überhöhten Saläre und Boni – in trockenen Tüchern und werden von der Justiz nicht behelligt (siehe zB. CS). Ein mafiöses Geschäftsmodell und Vermögensverwaltungen gibt es viele. Warum wohl? Darum, trau schau wem!

Es ist klar, dass das linke SRF mit dem tendenziösen „Bericht“ geschuld ist.

Was möchten Sie sagen?

Ein weiterer Fall, wo die FINMA NACH dem Crash merkt, dass da was nicht so war, wie es hätte sein sollen.

Und jetzt die Gretchen-Frage: was genau kontrolliert die FINMA bei den Banken & EVVs genau, dass sie darauf hoffen, auch nur irgendwann in den nächsten 100 Jahren einen Kollaps vorzeitig zu verhindern, anstatt nur immer danach darüber zu berichten und bei den Idioten zu Bern um noch mehr Kompetenzen nachzufragen, die sie eh nicht anzuwenden wissen?!?

An jeder Strassenecke gibt es eine vertrauenswürdige Bank, es gibt Postfinance, und es gibt weitere Firmen wo man das Geld sicher anlegen kann.

Gier und leichtsinniges Vertrauen in irgendwelche Leute bestimmen offenbar unser Handeln.

Wenn wir ein Sofa für CHF 2000.– kaufen wollen, klappern wir alle Anbieter ab die es gibt und vergleichen und überlegen wie und wo wir es kaufen wollen.

Wenn wir 1 Mio anlegen wollen, dann genügt eine grosse Klappe des erstbesten Verkäufers und wir senden ihm das Geld.

Dann doch lieber Bitcoin. Ist auch riskant, aber wenigstens weltweit transparent.

Schlimm genug, dass hier erst etwas passiert ist, als dieser Fall im Fernsehen präsentiert wurde!