Eigentlich wollte ich diesen Artikel gar nicht schreiben. Aber ich fand, dass er unbedingt nötig ist. Denn ohne wahrheitsgemässe Berichterstattung ist eine Demokratie schlicht nicht möglich.

Und leider wird auf diesem Blog teilweise derartiger Unsinn publiziert, dass ich mich frage, ob die Autoren die Leser bewusst in die Irre führen wollen oder schlicht inkompetent sind.

[simple-google-ads-ad-tag id=“ip_textad“]

Beides ist leider nicht strafbar, aber für „Inside Paradeplatz“ unwürdig. Deshalb:

Geld aus dem Nichts. Viele Leute denken immer noch, Banken würden lediglich das Ersparte von anderen Leuten weitergeben. Dies ist falsch. Heutzutage wird unser Geld nämlich von Geschäftsbanken sozusagen „aus dem Nichts“ geschaffen. Im Prinzip sogar gegen unsere Gesetze. „Das Geld- und Währungswesen ist Sache des Bundes“ (Bundesverfassung Art. 99).

Dass das Geld aus dem Nichts erzeugt wird und einfach eine buchhalterische Aktivität (Bilanzverlängerung) ist, ist nicht einfach eine Behauptung meinerseits, sondern wird von verschiedenen Institutionen bestätigt.

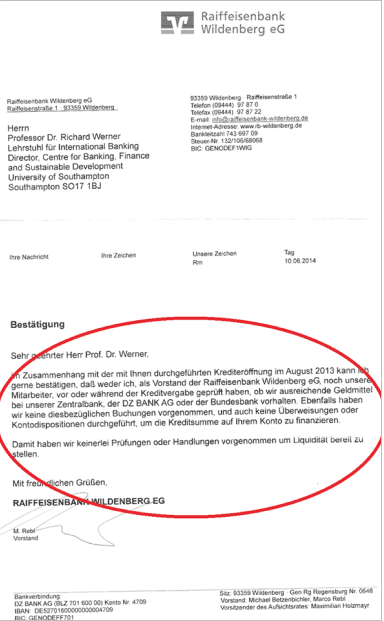

– Von den Banken selber. Es gibt sehr wenige Banken, die sich tief in die Karten schauen lassen, aber eine deutsche Raiffeisenbank hat im Juni 2014 Stellung bezogen.

Bild 1: Eingeständnis der Raiffeisenbank, dass das Geld aus dem Nichts (ohne „Überweisungen oder Kontodispositionen“ durchzuführen) finanziert wurde.

– Von unserer Nationalbank. Sehr einfach zu finden, im Glossar unter G wie „Geldschöpfung“. „Zum anderen können auch die Geschäftsbanken Buchgeld kreieren, indem sie Kredite gewähren.“

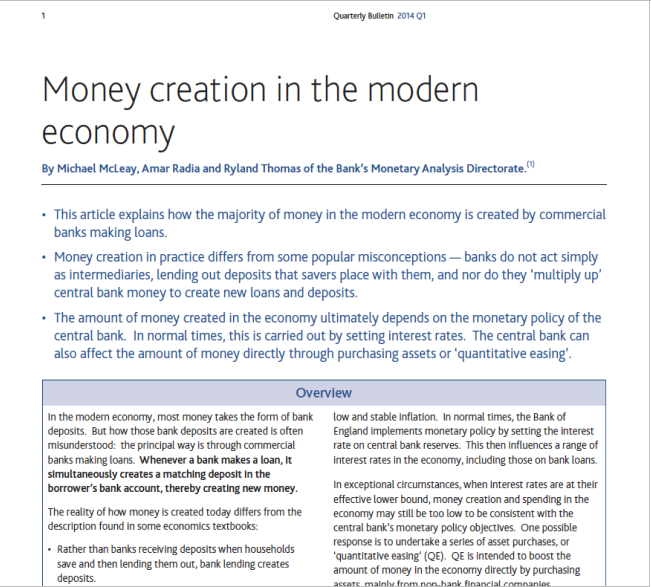

– Von Englands Nationalbank (Bank of England), die kürzlich eine Publikation darüber verfasst hat.

Bild 2: Auszug der Publikation der Bank of England (Englische Nationalbank). „Dieser Artikel erklärt, wie der grösste Teil des Geldes in der modernen Wirtschaft durch Kreditvergabe von Geschäftsbanken hergestellt wird.“

– Von der Rating-Agentur Standard&Poor’s (S&P), die ebenfalls eine Arbeit publiziert hat, mit dem provokanten Titel „Sprecht mir nach: Banken können nicht Spargelder ausleihen, und tuns auch nicht“ (Ratingsdirect, August 2013, „Repeat After Me: Banks Cannot And Do Not ‚Lend Out‘ Reserves“).

– Aus einer Studie von letztem Jahr („Can banks individually create money out of nothing? The theories and the empirical evidence“, Richard A. Werner, 2014), die alle drei Geldschöpfungstheorien – Finanzintermediärtheorie, Teilreservetheorie und Kreditschöpfungstheorie – geprüft hat.

– Eine Studie von Ökonomen des IWF (Benes & Kumhof: „The Chicago Plan Revisited“, 2012), welche nicht nur anerkennt, dass Banken Kredite aus dem Nichts vergeben, sondern auch die Vorteile eines 100%-Money (Vorläufer der Vollgeldreform) benennt (zum Beispiel wegen der zu erwartenden grösseren Finanzstabilität und wegen der zu erwartenden Verringerung der Staatsschulden).

– Von der Isländischen Regierung, die bekanntlich in der letzten Krise besonders hart getroffen wurde und als einzige Regierung damals auch Banker vor Gericht gestellt hat. Sie prüft momentan die Einführung des Vollgeldes, wie es auch unsere Vollgeld-Initiative vorsieht.

– Und unterdessen auch nachzulesen in der Literatur, wie in Professor Binswangers Buch „Geld aus dem Nichts“ (2015).

Bei „Geld aus dem Nichts“ handelt es sich im technischen Sinne um Kreditvergaben. Es ist elektronisches Geld (Giralgeld), das bei einer Kreditvergabe vergeben wird – der Kreditnehmer erhält elektronisch den Betrag X zugesprochen, die Bank selber erhält sozusagen minus X (-X). Es ist, wenn man so will, ein reiner „Buchhaltungstrick“ (Bilanzverlängerung), vergleichbar mit dem Überziehen eines Kontos.

Heutzutage müssen Banken normalerweise 2,5 bis 10% der ausgeliehenen Geldmenge als tatsächliches Geld der Schweizerischen Nationalbank (SNB) halten – je nach Grösse der Bank. Den Rest (90%) erzeugen sie mit dem Computer, aus dem sogenannten „Nichts“.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Dieses Geld von der SNB bekommen sie nicht umsonst; sie leihen es sich von der Zentralbank zu einem festgelegten Leitzins aus. Je tiefer der Leitzins, desto tiefer ist normalerweise auch der Zinssatz, mit dem Geschäftsbanken Kredite vergeben; ergo kann so mit „billigem Geld“ die Wirtschaft angekurbelt werden.

Dieser „Hebel“ auf 2,5 bis 10% des umlaufenden Geldes ist momentan die einzige Möglichkeit, wie die Schweiz 90% ihrer Geldmenge (die Giralgeldmenge) theoretisch kontrollieren kann.

Ich muss es nochmals betonen: Momentan sind 9 von 10 „Schweizer Franken“ (90%) von Geschäftsbanken hergestellt worden.

Gemäss unseren Gesetzen sollte die Nationalbank auf diese Weise unsere Währungsstabilität gewährleisten. Die Praxis hat aber gezeigt, dass wir keine wirkliche Kontrolle über unsere Währung haben, daher auch keine wirksame Kontrolle über deren Wert.

Paradoxes über das erfundene Geld der Geschäftsbanken. Haben Sie eine Hypothek oder sonst einen Kredit bei einer Bank aufgenommen?

Nehmen wir an, sie haben sich den Betrag X ausgeliehen. Die Bank verbucht bei Ihnen dann, wie weiter oben beschrieben, auf Ihrem Konto den Betrag X, bei sich selber den Betrag minus X.

Sie gehen und investieren das Geld und zahlen der Bank die Zinsen (Z). Nach einiger Zeit können Sie das Geld wieder zurückzahlen, Sie geben also der Bank den Betrag X wieder zurück. Der Betrag X vom Kreditnehmer und der Betrag „minus X“, der sozusagen die ganze Zeit über auf der Bank war, heben sich nun gegenseitig auf, der Geldbetrag wird – null (Bilanzverkürzung).

Sie haben richtig gelesen: Sobald die Hypothek zurückgezahlt ist, hört das Geld auf zu existieren. Es verschwindet vollständig aus dem Geldkreislauf.

Sie glauben es nicht? Zum Glück ist dies keine Glaubenssache. Es gibt Beweise. Sie können es in den obengenannten Quellen nachlesen.

Und nun sehen Sie vielleicht ein weiteres Problem. Da sämtliches elektronisches Geld im Prinzip Kredite sind, also Schulden, die zurückbezahlt werden müssen, woher kommt dann der Zins, den Sie ja ebenfalls berappen müssen? Diesen Zins stellen die Geschäftsbanken ja nicht selber her – sie stellen nur den Betrag X her.

In Grossbritannien ist die Lage noch prekärer. 95% des gesamten Geldes ist dort elektronisches Giralgeld. Da elektronisches Giralgeld Schuldgeld (sprich Kredite) ist, muss von irgendjemandem ein Zins dafür bezahlt werden.

Im Extremfall (wenn die Zinserträge nicht zurück in die Realwirtschaft fliessen, sondern angespart werden respektive in Finanzprodukte fliessen) ist aber in der Gesamtgeldmenge nicht mehr genügend Geld vorhanden, um diesen Zins (und auch Zinseszins) zurückzubezahlen. Was heisst, dass er gar nie zurückbezahlt werden kann. Egal, wie hart oder wie gut man arbeitet, das Geld fehlt an allen Ecken und Enden – weil immer Zinsen an die Banken bezahlt werden müssen und das Geld dafür schlicht nicht existiert.

Die Banken und wir. Ok, die Banken destabilisieren also zu deren Profit unsere Währung, aber ist das das einzige Problem dabei?

Nein. Geschäftsbanken sind profitorientierte Unternehmen. Sie maximieren ihren Profit, was leider heisst, dass sie bevorzugt nicht in unsere Realwirtschaft investieren und Jobs schaffen. Stattdessen investieren sie ihr – selber geschaffenes – Geld vor allem in der Finanzwirtschaft (von Lukas Reimann, SVP, treffend als Illusionswirtschaft bezeichnet), wo sie schneller und mehr Profit erzielen können.

Dabei provozieren sie allerdings auch Blasen und Finanzkrisen; wobei sie nicht nur sich selber ruinieren (abgesehen von goldenen Fallschirmen), sondern unsere Wirtschaft gleich mit gefährden.

Die Nationalbank, sprich wir Schweizer und Schweizerinnen, zahlen gleich drei Mal dafür, dass die Banken unsere Währung herstellen.

Der Schweiz entgehen die Gewinne der Nationalbank aus der Geldherstellung (bis jetzt 300 Milliarden Franken, macht 5 bis 10 Milliarden jährlich).

Dieser Ausfall muss mit höheren Steuern für die Schweizer und Schweizerinnen kompensiert werden.

Wenn die Banken in eine Finanzkrise geraten, müssen sie von unseren Steuergeldern gerettet werden. (Merke: Verluste werden von den Bürgern getragen, Gewinne werden privatisiert.)

Was wird getan? Zum Glück haben bei uns, dank direkter Demokratie, weder Politiker noch Banker das letzte Wort, sondern wir Bürger.

Einige Volksvertreter – Parlamentarier von SVP über CVP bis hin zu Grünen und zur SP – haben bereits beim Bundesrat Interpellationen eingereicht, um genau zu erfahren, wieso die Schweiz auf die jährlichen Mehreinnahmen von 5 bis 10 Milliarden (plus eine einmalige Finanzspritze von 300 Milliarden Franken, mehr dazu später) verzichtet.

Alle Antworten des Bundesrates waren spektakulär unwissend. Es wurde ausgewichen respektive die Fragen (bewusst?) missverstanden; es wurde behauptet, dass alles gut wäre, so wie es ist; und es wurde sogar behauptet, man brauche das Geld nicht – völlig unverständlich im Angesicht der ständigen Sparbemühungen.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Es gibt auch eine Initiative (Vollgeld), die momentan noch Unterschriften sammelt. Sie wird den Bundesrat zwingen, sich vertieft mit der Frage auseinanderzusetzen – und dem Volk die Möglichkeit geben, selber zu entscheiden, ob es die Geldherstellung privatisiert haben will, so wie heute, oder ob es dieses Recht wieder – wie in unserer Bundesverfassung schon lange festgehalten – der Nationalbank übergeben soll.

Dabei würde eine einmalige Finanzspritze von 300 Milliarden (!) Franken für die Schweiz anfallen, um das momentan existierende, „erfundene“ Geld der Geschäftsbanken durch Geld unserer Nationalbank zu ersetzen. Weitere 5 bis 10 Milliarden würden jährlich durch den Gewinn aus der Geldschöpfung erwartet.

Ganz nebenbei würde die Schweiz auch nicht mehr von Banken erpressbar.

Selbstverständlich gibt es jede Menge Missverständnisse bezüglich dieser Initiative.

„Die Nationalbank hätte dann ein Monopol – das kann nicht gut gehen.“ Die Nationalbank stellt die „finanzielle Infrastruktur“ zur Verfügung; sie bestimmt die Geldmenge für unsere Wirtschaft. Sie sichert so unsere Währungssicherheit und den Wert der Währung.

Da sie keine Geschäftsbank ist, hat sie noch nie eine andere Bank durch ihr „Monopol“ verdrängt, und sie wird es auch nie. Sie hat die gesetzlich vorgegebene Aufgabe, im Gesamtinteresse die Preisstabilität zu gewährleisten; und nicht, profitorientiert die Dienstleistungen der Geschäftsbanken zu übernehmen.

Die SNB tritt also nie in Konkurrenz zu anderen Banken, und sie tat dies auch nie – sie kann daher kein „Monopol“ haben. Die Geldschöpfung der Nationalbank ist daher gar kein „Monopol“, sondern ihr fundamentales Recht.

„Nur noch die Nationalbank würde Kredite gewähren; wir hätten eine Planwirtschaft.“ Das ist schlichtweg falsch. Panikmache. Wie gesagt, wären die Geschäftsbanken immer noch die einzigen, die direkt der Bevölkerung oder Unternehmen Kredite gewähren. Die Nationalbank versorgt nur die Banken mit Geld, daran wird sich auch nach der Vollgeld-Initiative nichts ändern.

Bank of England hat genau das übernommen, was ich ein halbes Jahr vorher hier auf IP geschrieben habe. ( siehe SNB und das Märchen von der Geldschöpfung Nachtrag V

Vollgeldinitianten verwechseln Vermögen und Schulden des Geldemittenten (siehe Vollgeld Initiative Lachnummer mit Emil.

Vollgeldinitianten machen denselben Fehler wie Goethe. (Siehe Goethe – tragischer Oekonom.

MfG

Marc Meyer

Es geht hier nicht primär um die Vollgeld-Initianten, sondern um die Geldschöpfung aus dem sogenannten „Nichts“.

Wie im Text erläutert, wird dies von den Banken selber, von Nationalbanken, Ökonomen des IWF, Rating-agenturen und auch Regierungen anerkannt.

Daher erübrigt sich eine Diskussion OB das Geld aus dem „Nichts“ entsteht.

Die Frage ist eher, wieso soll ein demokratischer Staat zulassen dass dies geschieht? Pro/kontra?

MfG

Cristobal Tostado

Sorry Fred, aber du machst einen Denkfehler. Geld verbleibt nicht unumkehrbar im Geschäftsbankensystem.

Wenn Geld – wie richtig beschrieben – so geschaffen wird, ist der Umkehrprozess eine Geldvernichtung. Das ist nichts als Logik.

@Cristobal Tostado,

„Und leider wird auf diesem Blog teilweise derartiger Unsinn publiziert, dass ich mich frage, ob die Autoren die Leser bewusst in die Irre führen wollen oder schlicht inkompetent sind.“

Ich sehe eine Diskussion über Vollgeld nicht als Problem, sondern als notwendig und begrüsse deshalb solche Einwürfe. War längst fällig.

Ich habe Gegenargumente vorgelegt die die Vorteile einer Vollgeldreform darstellen:

https://insideparadeplatz.ch/2014/03/19/vollgeld-initiative-lachnummer-mit-emil/

Als Reaktion bekam ich Unterstellungen ich hätte beleidigt und Ehrverletzung begangen. Ich sei im selben Spital Krank…. Desweiteren würde ich unter falschen Namen posten, Pseudonym wechseln usw. Man würde den Staatsanwalt einschalten, um meinen bürgerlichen Namen herauszufinden, weil ich angeblich gegen das Strafrecht verstossen habe. Auf Argumente wurde nicht eingegangen.

Ich bin froh, über diesen Artikel.

Es gibt keine „gesamtstaatliche Geldschöpfung“, in der Realität haben die Zentralbanken die Steuerung der Geldmenge längst verloren.

90 Prozent der Geldschöpfung (Tendenz steigend) machen die Geschäftsbanken, wobei sie kein echtes Geld schöpfen, sondern den Kunden vorgaukeln, echtes Geld zu haben (Giralgeld). Auf das nicht vorhandene Geld kassieren sie Zinsen. Das ist Betrug. In diesem Fall, ein Fall für den Staatsanwalt.

Für ein besseres Geldsystem müssen die besten Köpfe zusammenkommen, um ein optimales System zu erschaffen.

Jeder, der Argumente in die Diskussion einbringt, sollte gehört werden. So war es einmal früher, das wurde Palaver genannt, da konnte es passieren, dass eine Magd die zündende Idee vortrug, auf welche die Experten gar nicht gekommen waren.

Giralgeld wird wie Geld gesehen und benutzt. Die Banken haben sich ihre eigene Währung damit geschaffen und sich damit fast vollständig von der Zentralbank und dem echten Geld abgekoppelt.

Aus diesem Modell stammen die Krisen, in welchen ganze Nationen in die Armut gestossen wurden und die Steuerzahler die Banken „retten“ mussten.

Die Monetative wird demokratisch kontrolliert.

Darin liegt die Chance.

Wie sieht es jedoch heute aus ?

Die Banken sind private Profit-Organisationen, völlig undemokratisch, nicht dem Gemeinwohl verpflichtet.

Die Banken haben durch die Giralgeldschöpfung die Macht über die Menschen. Die Banken lassen Firmen pleite gehen, auch wenn diese Firmen wichtig für die Gesellschaft sind. Die Banken kaufen immer mehr Sachwerte und versklaven immer mehr Menschen. Die Banken bestimmen die Politik.

Es ist unglaublich was auf InsiderParadeplatz alles geschrieben wurde über Vollgeld. Ich habe mir die Mühe gemacht, diesen Dr. Jürgen Ott anzuschauen und schon bei seinen ersten Frage läuft es jedem kalt über den Rücken, der das Geldsystem verstanden hat.

https://insideparadeplatz.ch/2015/05/12/vollgeld-vollidiotie/

Die Banken schöpfen kein gesetzliches Zahlungsmittel, sondern ein eigenes Zahlungsmittel, das Giralgeld genannt wird. Der Laie denkt, es sei „Geld“, auch die Zentralbank und alle Ökonomen bezeichnen es als „Geld“, weil es tatsächlich als Zahlungsmittel benutzt wird.

Nun braucht man nur noch die Definition von „Geld“ erweitern, so dass als „Geld“ auch dieses Giralgeld bezeichnet wird … und schon reden alle davon, dass die Banken „Geld“ schöpfen.

Was wird daraus gemacht?

Diese benutzen den Begriff „Geld“ mal als ZB-Geld und ein andermal als Giralgeld und dann drehen sie anderen Leuten einen Strick daraus.

Und dann kommt der Gipfel der Rabulistik dieser Dr. Ott

„so behaupte ich, dass mit der sogenannten Geldschöpfung der Banken den Laien suggeriert wird, die Bank könne sich liquide Mittel verschaffen ohne Gegenleistung.“

Den Laien wird die Wahrheit „suggeriert“, denn die Banken besitzen nur etwa 20 Prozent der Sichtguthaben in der Form des echten Geldes, 80 Prozent der Sichtguthaben sind nicht als echtes Geld vorhanden. Die Banken gaukeln den Kunden vor, sie hätten echtes Geld. In Wirklichkeit haben sie es nicht.

Vollgeld ist kein „ungedecktes gesetzliches Zahlungsmittel“, sondern ein zu 100 Prozent durch die Güter und Leistungen gedecktes Zahlungsmittel.

Außerdem wird die Herstellung dieses Vollgeldes nicht in die Hand einer Zentralbank gelegt, sondern in die Hand einer demokratischen Institution, einer vierten Staatsgewalt, welche nicht den gierigen und korrupten Politikern gehorcht, sondern nur zum Wohl der Menschen die Geldmenge kontrolliert und den privaten Banken die Geldschöpfung unmöglich macht, welche die Banken zur Ausbeutung der Gesellschaft benutzt haben.

Vollgeld demokratisiert also die Geldschöpfung.

Freundliche Grüsse

Thomas Haldimann

Absolut richtig. Es wäre interessant eine (fachliche!) Meinung von einem Banker dazu zu hören. Aber bis jetzt hüllen sie sich meistens in Schweigen.

Siehe auch

http://www.christoph-pfluger.ch/2014/03/24/bankiervereinigung-und-private-geldschopfung-vornehmes-%E2%80%93-oder-betretenes-%E2%80%93-schweigen/

Was ist das Problem mit dem angeblichen „Geld aus dem Nichts“? Was soll eine Bank denn sonst machen, wenn sie einem Kunden beispielweise eine Hypothek gewährt, als das Geld auf einem Konto gutzuschreiben? Dem Kunden einen Koffer Bargeld aushändigen?

In einer Bankbilanz stehen auf der Aktivseite, neben ein wenig Zentralbankgeld, in erster Linie die Kredite, die sie vergibt (z.B. Hypotheken), und auf der Passivseite neben dem Eigenkapital die Einlagen der Kunden (Sparkonti etc.). Gewisse dieser Kundenguthaben werden der Geldmenge zugerechnet, weil man darüber sofort verfügen und sie beispielsweise für den Zahlungsverkehr verwenden kann. Es ist wirklich nicht sooooo kompliziert.

Aber wenn man Reserves mit Spargelder übersetzt, wie bei „Banken können nicht Spargelder ausleihen, und tuns auch nicht“ für „Banks Cannot And Do Not ‚Lend Out‘ Reserves“, dann hapert es offensichtlich schon bei den Basics.

Natürlich könnte man verbieten, die Bankkonti für den Zahlungsverkehr zu benützen, und sie nicht mehr zur Geldmenge zählen. Es gäbe dann per Definition keine „Geldschöpfung“ durch die Banken mehr. Aber welches Problem würde damit genau gelöst? Am Vorgang der Kreditvergabe (bei einer Hypothek wird der Betrag einem Konto gutgeschrieben, und die Bankbilanz verlängert sich) würde sich ja nichts ändern, wenn man nicht zum Bargeldkoffer Zuflucht nehmen möchte. Im übrigen finde es noch ganz praktisch, dass für Zahlungen mein Konto belastet wird und ich nicht mit viel Bargeld in der Welt herumlaufen muss.

Es geht nicht darum, Giralgeld („elektronisches Geld“) abzuschaffen, sondern darum, dass das Geld nicht in erster Instanz von der Bank „hergestellt“ werden soll.

Sondern von unserer Nationalbank. Die verleiht es dann weiter an Geschäftsbanken (wie es auch mit Münzen und Banknoten gemacht wird).

@Cristobal

In Ihrer Welt:

– Wie lautet der Buchungssatz, wenn mir die Bank eine Hypothek gibt?

– Was steht auf der Passivseite der Bankbilanz?

– Wo habe ich ein Konto, um Zahlungen zu machen? Bei der SNB?

@moneymoney:

Hier die Antworten zu Ihren (maliziös gemeinten?) Fragen:

1. Buchungssatz bei der Hypo-Vergabe: Kreditausleihungen / liquide Mittel, resp.. AV/UV, das ist also ein simpler Aktivtausch, eben gerade KEINE Bilanzverlängerung!

2. Passivseite der Bank ist (wie überall) FK und EK. Im FK sind ihr anvertraute Spargelder und aufgenommene Kredite (von Investoren, anderen Banken und von der SNB).

3. Ihr Zahlungsverkehrskonto wird außerhalb der Bankbilanz geführt, entweder von Ihrer Bank oder direkt vom Clearingsystem.

Na? Ist doch wirklich nicht so schwer, oder?

@Martina:

Nein, nicht maliziös gemeint. Mich interessiert, ob die Vollgeld-Befürworter wissen wovon sie sprechen und ob sie ein konsistentes Bild davon haben, wie das Geldwesen ihrer Meinung nach organisiert sein sollte.

@Moneymoney,

„Mich interessiert, ob die Vollgeld-Befürworter wissen wovon sie sprechen und ob sie ein konsistentes Bild davon haben, wie das Geldwesen ihrer Meinung nach organisiert sein sollte.“

Richtig. Es ist legitim das in der Diskussion einzubringen.

Buchhaltung ist ein Naturgesetz in Mathematik gegossen.

Waaaasssss?

Mein Eigenkapital bewerte ich immernoch selbst!

Geht das?

Meine unvollendete Produktion bewerte ich immer noch selbst!

Geht das?

Bilanzverlängerung, das sind Kunstwerke…oder?

Man kann Geld nicht durch einen Buchungssatz verlängern,

Geld ist ein Durchlaufposten… Bilanzen sind nur ein

kaufmännisch gestalteter Zwischenbericht.

Was machen Großbanken….mit Derivaten…., sie

bewerten diese selbst und können dadurch ihre Bilanzen

….“gestalten“ verlängern….göttlich gestalten ohne

den Rückgrift in die Qualtät von Naturgesetzen. Insofern ist mir nicht klar, was Sie hier abziehen, könnten Sie es bitte präzisieren?…..,Ohne Schulden kein Geld…Das Bilanzsystem ist ein Nullsummensystem welches uns gegeneinder ausspielt…. wegen u.a. des Zinssystem.

Mal Fragen an Sie zum Bankrecht.

Können Banken ausbilanzrechtliche Organisationen gründen?

Was ist mit den Buchungssätzen in den Großbanken die aus

Offshore Geschäften stammen?

Wer bewertet die Erfolgsaussichten von Derivaten, die in eine

Bankbilanz einfliesen können?

Oder gibt es eine solche Möglichkeit der Bewertung für Bilanzen nicht?

Danke im Voraus

Freundliche Grüsse

Thomas Haldimann

@Haldimann:

Ich bin kein Spezialist für Bankrecht. Gewisse Fragen oder Probleme stellen sich unabhängig davon, ob man sich in einem Vollgeld-System befindet oder nicht, beispielsweise die Bewertung von Derivaten in einer Bilanz, wenn es dafür keine Marktpreise gibt. Buchhaltung ist kein Naturgesetz (behauptet wohl auch niemand), sondern eine Methode, um wirtschaftliche Vorgänge abzubilden.

Sehr geehrter Herr Tostado

Sie schreiben:

“Sie haben richtig gelesen: Sobald die Hypothek zurückgezahlt ist, hört das Geld auf zu existieren. Es verschwindet vollständig aus dem Geldkreislauf.“

Wenn Sie Ihre Hypothek zurückzahlen wird Ihre Schuld bei der Bank zwar ausgebucht; das Geld verschwindet jedoch nicht aus dem volkswirtschaftlichen Kreislauf. Die Geschäfts-Bank muss vorübergehend zwar einfach weniger Eigenkapital unterlegen und wird das Geld dann wieder einem andern Hypothekarkreditnehmer ausleihen, da sie sich profitorientiert verhält.

Einmal geschaffenes Geld verbleibt im Geschäftsbankensystem; ich betone im Geschäftsbankensystem.

Die einzige Institution, die Geld dem Kreislauf entziehen kann ist die Zentralbank. Nur die Zentralbank kann via Abschöpfungsinstrumente (= Geldpolitik) und Verschärfung der der Ausleihvorschriften, bzw. Erhöhung der Eigenmittelquote bei den Geschäftsbanken eine Kontraktion der umlaufenden Geldmenge bewirken.

Die Frage, die dabei zur Diskussion gestellt werden kann ist, ob Abschöpfung als negative Geldschöpfung angesehen werden kann. Wer dies bejaht, impliziert, dass die Zentralbank über die Ausdehnung der Zentralbankgeldmenge und die Geschäftsbanken über den Kreditmultikpliator Geld in den volkswirtschaftlichen Kreislauf bringen können.

Freundliche Grüsse

Fred H.

Wenn Sichtguthaben auf den Girokonten, aus dem Nichts durch die Kreditvergaben geschaffen werden, dann werden durch Kredittilgungen diese Sichtguthaben auch wieder in Nichts aufgelöst.

Oder anders gesagt, wenn es eine Bilanzverlängerung bei der Kreditvergabe gibt, so gibt es logischerweise auch die Bilanzverkürzung bei der Tilgung von Krediten.

„Aus dem Nichts“ bedeutet ja einfach, dass es nur einen Kreditvertrag braucht und nichts weiteres als ein Tastendruck um diese Sichtguthaben, welche irr- und volkstümlich als Geld bezeichnet werden, zu erschaffen.

Natürlich müssen Eigenmittel- und Mindestreservervorschriften erfüllt werden.

@ IT-Hase

Sie schreiben:

„Wenn Sichtguthaben auf den Girokonten, aus dem Nichts durch die Kreditvergaben geschaffen werden, dann werden durch Kredittilgungen diese Sichtguthaben auch wieder in Nichts aufgelöst.“

Klar: Die Ausleihungen sind an Unterlegung mit Kapital gebunden. Je nach Mindestreservesatz kann daher nicht davon gesprochen werden, dass Geld aus dem „Nichts“ entsteht, da die Voraussetzung zur Ausleihe eine Einlage, bzw. genügend Eigenmittel, die ja bestehen müssen, damit überhaupt ausgeliehen werden kann.

Bei der Rückzahlung entsteht logischerweise eine Bilanzverkürzung für die einzelne Bank, womit die Relation Eigenmittel/Gesamtkapital besser wird und damit wieder potentiell mehr Spielraum zur Kreditausdehnung besteht (bei unveränderten Eigenmittelvorschriften).

Volkswirtschaftlich wird die umlaufende Geldmenge erst dann abnehmen, wenn ALLE Geschäftsbanken Bilanzverkürzung betreiben müssen, weil die Bankenaufsicht oder die Zentralbank den Mindestreservesatz erhöht oder die Eigenmittel- und Unterlegungsvorschriften für ALLE Geschäftsbanken verschärft werden.

Ich stelle dies hiermit weiter zur Diskussion.

Freundliche Grüsse

Fred H.

Sie schreiben:

„Je nach Mindestreservesatz kann daher nicht davon gesprochen werden, dass Geld aus dem „Nichts“ entsteht, da die Voraussetzung zur Ausleihe eine Einlage, bzw. genügend Eigenmittel, die ja bestehen müssen, damit überhaupt ausgeliehen werden kann.“

Bei ihren Ausführungen kann ich nicht ganz folgen, der Mindestreservesatz der Geschäftsbanken mit Nationalbankgeld ist und bleibt 2.5% und ändert nicht je nachdem.

Die Geschäftsbanken müssen auch nicht auf Basis jeder einzelner Kreditvergabe vorab die SNB Guthaben, erhöhen, sondern können dies jeweils am 20. eines Monates refinanzieren … aber auch das ist alter theoretischer Kafe, denn die effektiven SNB Guthaben sind sowieso bei einigen Finanzinstituten mehr als das 20 fache dieser Mindestreserven gestiegen (Negativzinsen lassen grüssen). Das heisst damit: Die Geschäftsbanken schwimmen heute im Geld und die Nationalbank hat zur Geldmengensteuerung praktisch keinen Einfluss mehr.

…

Spannend wäre mal eine Diskussion wieso dabei die kleinen und mittleren Institute und auch die Postfinance in diesem System einen erheblichen Nachteil haben.

Was ich aber nicht verstehe:

Ich nehme mir bei der Bank einen Kredit für einen Hausbau. OK, dieses Geld kommt aus dem Nichts. Ich bezahle den Kredit samt Zinsen zurück.

Bei der Bank ist das Konto wieder auf 0.

Bei mir ist das Konto wieder auf 0.

Die Bank hat an den Zinsen verdient.

Ich habe nun ein schönes Haus.

Da ist doch eine Wertschöpfung entstanden?

Oder verstehe ich was falsch.

Mein Artikel richtete sich in erster Linie in der Klarstellung, dass „Geld aus dem Nichts“ tatsächlich von Geschäftsbanken hergestellt wird.

Ihr Beispiel mit der Hypothek ist richtig! Alles ist darin im grünen Bereich 😉 Ein Problem kann entstehen, wenn Banken ihre Hypozinsen nicht einfach nur kassieren, sondern damit handeln.

Dieses Video erklärt das ganze Prinzip -ab Minute 3:35 :

https://www.youtube.com/watch?v=Q-zp5Mb7FV0

Da damit Profit gemacht werden kann, besteht die Gefahr dass aus Gier leichtfertig(er) Hypotheken vergeben werden (AUS DEM „NICHTS“), um noch mehr Hypozins zu kassieren. Wie in der Finanzkrise 2008 können dann systemrelevante Finanzinstitute in Schräglage geraten, und müssten von Steuergeldern gerettet werden.

Diese Thematik ist aber Teil der Vollgeld-Initiative… ich empfehle deren Webseite (http://www.vollgeld-initiative.ch/)

mit freundlichen Grüssen,

C. Tostado

Was hat der Begriff Wertschöpfung mit Geldschöpfung zu tun?

Die in Ihrem Beispiel am Hausbau beteiligten Personen schöpfen Wert und werden mit von der Bank aus dem Nichts geschöpftem Geld (ihre Hypothek) bezahlt. Schöpft niemand Verdacht, geht das auch solange gut, bis Sie sich ihr ganzes Leben abgerackert haben und am Ende den Hypokredit abgestottert haben. Damit ist das einst geschöpfte Geld wieder vernichtet, denn jetzt hat Ihre akkumulierte Wertschöpfung diejenige der Bauleute abgelöst. De facto ist das dafür von der Bank zeitweilig geschöpfte Geld nur ein Hilfsmittel, um die Hausbauer nicht jahrzehntelang auf die volle Gegenleistung warten zu lassen. Hätten Sie Ihre Wertschöpfung schon vor dem Hausbau erbracht und in Form von Spargeld bereitgestellt, könnte dieses direkt an die Hausbauer fließen und es wäre keine Geldschöpfung aus dem Nichts erfolgt.

So oder so stehen Sie nach all diesem Wert- und Geldschöpfen am Ende vor dem Schöpfer und dann schöpfen Sie Verdacht, dass es das alles nicht wert war.

@Martina

Perfekt. Die beste Erklärung, die ich bis jetzt gelesen habe. Kurz und bündig ohne seitenlanges Blabla.

Fazit: Kreditnehmer versklaven sich (lebenslänglich) und Goethe hatte doch recht, wenn er Kreditgeber mit Mephisto (Lüge, Gestank, Verderbnis, Teufel….) gleichstellt.

Endlich steigt insideparadeplatz in medias res. Man kann Geld tatsächlich nicht verstehen, wenn man nicht versteht, wie es geschöpft wird. Das allergrösste Problem der privaten Kreditgeldschöpfung aus dem Nichts, erklärt der Autor allerdings nicht: Jedesmal, wenn eine Bank einen Kredit verleiht, entsteht eine gleich bleibende Menge Geld, das vorher nicht existiert hat, aber eine Forderung, die mit der Zeit wächst. Deshalb liegen die weltweiten Geldschulden aktuell rund dreimal so hoch wie die kumulierten Geldmengen aller Staaten. Es gibt nur zwei Wege, die Lücke zu schliessen: Massive Inflation der Geldmenge oder massive Reduktion der Forderungen. Die Inflation bei den Anlagegütern ist seit 2008 bereits in vollem Gange. Die Abwertung der Forderungen wird zur Zeit in respektablen Institutionen wie dem IWF als «Vermögensabgabe» vorbereitet. Beide Wege führen in ein ziemliches Desaster. Entkommen kann man nur, wenn man es kommen sieht.

Mehr dazu in meinem Buch «Das nächste Geld» edition.zeitpunkt.ch/das-naechste-geld

@Hofstätter Alfred, @Fred, @Moneymoney,

Sehr geehrte Herren,

Danke für die sachlichen Fragen die Sie in der Diskussion einbringen. Ich versuche Sie zu beantworten.

Beim Vollgeld ist Geld keine Schuldurkunde, sondern eine Leistungsquittung. Vollgeld kommt nicht als Leistungszusage in die Welt, niemand verschuldet sich, um die neu gedruckte Banknote zu kommen und deshalb sind die Banknoten im Vollgeld auch nicht mit Zinsen belastet.

Denn Vollgeld ist elektronisches Zentralbankgeld analog zu den Zentralbankkonten der Geschäftsbanken im heutigen System.

Wer klare Begriffe benutzen möchte, darf mit dem Begriff „Geld“ nur das gesetzliche Zahlungsmittel bezeichnen. Das gesetzliche Zahlungsmittel in der Schweiz ist der Franken, welcher durch präzise definierte Banknoten und Münzen von Giralgeld und anderen Währungen abgegrenzt ist. Das darf nur die SNB produzieren.

Hier sind wir schon der Verwirrung auf der Spur, die fast überall vorherrscht, denn auch auf Universitäten, in Banken und unter Juristen, Pubblizisten werden Dinge als „Geld“ bezeichnet, die kein gesetzliches Zahlungsmittel sind. Damit ist der Täuschung und Mißverständnissen und dem Streit die Tür geöffnet und genau das erleben wir in jeder Diskussion, wo es ums Geld geht.

Wenn also von der „Geldschöpfung der Banken“ geredet wird, ist das schon falsch. Banken können und dürfen kein Geld schöpfen, kein Geld herstellen, keine Banknoten drucken und keine Franken-Münzen prägen. Sie würden dafür bestraft.

Wenn schon die Wissenschaftler keine klaren Begriffe benutzen und sogar die Zentralbank sogenannte „Geld-Derivate“ als „Geld“ bezeichnet, wie soll dann der Laie klar erkennen können, was eigentlich Sache ist ?

Auch das Wort „Giralgeld“ oder „Buchgeld“ trägt zur Verwirrung bei, weil es den Eindruck erweckt, daß auf einem Girokonto „Geld“ liegt, was aber nicht der Fall ist. Es liegt auch kein Geld in einem Buch herum, auch in einer Bankbilanz ist kein Geld zu finden, denn Geld sind nur die Franken-Noten und die Franken-Münzen, nichts anderes ist Geld.

Heute hat fast jeder ein „Girokonto“ bei einer Bank und praktisch alle, sind der Meinung, daß ihr Geld im Tresor der Bank liegt und das Guthaben auf dem Girokonto anzeigt, wieviel Geld er auf der Bank liegen hat.

Doch das ist falsch.

Die Bank hat zwar einen Tresor und da liegen auch Franken-Scheine und Münzen, aber niemals genug, um alle Sichtguthaben der Kunden auszahlen zu können. Die Bank hat nur einen Bestand an Geld im Tresor, den sie erfahrungsgemäß benötigt, um das Tagesgeschäft machen zu können. Wenn wir das, was die Zahlen auf einem Girokonto wirklich bedeuten, korrekt definieren wollen, müssen wir sagen, daß die Zahlen bedeuten, daß die Bank dem Konto-Inhaber diese Summe an Geld schuldet. Sichtguthaben heißt es, weil der Kunde jederzeit die Auszahlung in bar verlangen kann. Er kann sich das Guthaben in bar auszahlen lassen, das er auf dem Girokonto „sieht“.

Ist natürlich auch Illusion mit dem „jederzeit“, weil die Banken bekanntlich am Abend schliessen und erst am nächsten Tag wieder öffnen und übers Wochenende sind sie auch geschlossen.

Die Sache mit dem Girokonto ist problematisch, das können uns die Griechen aktuell aus direktem Erleben und Erleiden schildern.

Spätestens wenn eine Bank ihre Türen geschlossen hält, weil sie nicht in der Lage ist, Geld zu beschaffen, welches ihre Kunden gerne in bar ausgezahlt haben möchten, erkennen wir daß etwas nicht stimmt mit dem heutigen Geldsystem.

Also, das was als Giralgeld bezeichnet wird, ist kein Geld, sondern es ist einfach das Sichtguthaben auf dem Girokonto. Da stehen Zahlen, man kann sich den Kontostand online anzeigen lassen oder auf dem Kontoauszugsdrucker in der Bank oder sonstwo ausdrucken lassen.

Geld ist das nicht, oder sind schon mal Schweizer-Banknoten aus dem Auszugsdrucker gekommen ?

Man sollte das Wort „Giralgeld“ verbieten, denn es erweckt den Eindruck, daß da Geld ist. In Wirklichkeit ist da nur eine Bank, die im Ernstfall nicht in der Lage ist, das Geld auszuzahlen, welches sie dem Kunden schuldet.

Dasselbe ist beim Wort „Buchgeld“ der Fall. Es gibt kein Buchgeld.

Geld sind Banknoten und Münzen. Bücher sind kein Geld und Einträge in Bücher sind auch kein Geld.

Wenn es also überall heißt, daß die Banken Giralgeld schöpfen, dann ist das falsch, denn es gibt kein Giralgeld. Banken schöpfen Sichtguthaben auf den Girokonten. Sie buchen neue Zahlen auf das Konto, mehr ist das nicht. Mit den Sichtguthaben auf den Girokonten kann niemand Rechnungen bezahlen, weil das Sichtguthaben kein Geld ist. Nur mit Geld können Geldschulden bezahlt werden, nicht mit Zahlen auf einem Konto.

Der Laie sagt: Aber ich überweise doch Geld zum Autohändler für die Reparatur. Er hat mir eine Rechnung geschickt und ich habe 500 Franken auf sein Konto überwiesen. Also habe ich doch Geld überwiesen und damit meine Schuld bei ihm getilgt.

Das ist falsch.

Ein Bankkunde kann kein Geld überweisen, wie sollte das gehen ?

Geld sind Banknoten und Münzen. Wie soll er die überweisen ?

Der Laie sagt: Unsinn. Ich kann sogar online Geld überweisen, dafür habe ich Online-Banking auf dem PC oder Laptop.

Tja, so ist es, zu solchen Aussagen kommt es durch die Verwirrung und dem bewußt geschaffenen Nebel ums Geld.

Beleuchten wir mal, was wirklich stattfindet bei einer „Überweisung“.

Dabei gibt es 2 Möglichkeiten.

a) der Empfänger hat sein Girokonto bei derselben Bank wie der Geld-Sender

b) der Empfänger hat sein Girokonto bei einer anderen Bank

Zuerst a) der Empfänger hat sein Konto bei derselben Bank.

Dem Sender werden 500 auf seinem Girokonto belastet. Vor der „Überweisung“ hatte er 1.500,- Sichtguthaben, nach der Überweisung hat er nur noch 1.000,- Sichtguthaben.

Frage: Ist nun Geld von seinem Konto zum Konto des Empfängers gewandert ?

Antwort: Nein. Da ist nichts gewandert. Niemand hat Banknoten oder Münzen in der Bank bewegt. Es wurden nur Zahlen auf dem Computer verändert, das ist alles, was geschieht. Zahlen sind kein Geld.

b) der Empfänger hat sein Girokonto bei einer anderen Bank.

Beim Sender wird wiederum das Konto belastet. Vor der Überweisung stand dort 1.500,- , nach der Überweisung steht dort 1.000,-

Beim Empfänger passiert erstmal gar nichts, weil die Banken untereinander niemals mit Sichtguthaben (was kein Geld ist) bezahlen, sondern immer und ausschließlich nur mit Geld (Banknoten und Münzen).

Die Banken wissen halt im Gegensatz zum Laien, daß Sichtguthaben kein Geld sind und eine Zahlung nur mit Geld möglich ist.

Wie kommen nun die 500 Franken, die überwiesen werden, zur Empfängerbank ? Fährt da ein Geldtransporter von der Senderbank zur Empfängerbank und übergibt 500 Franken in bar ?

Der Laie sagt instinktiv richtig, daß das nicht sein kann, denn da müßten ja Millionen Geldtransporter unter den tausenden von Banken hin und herfahren und Banknoten und Münzen abliefern und abholen und bei der anderen Bank abliefern.

Wie kommen die 500 Franken Bargeld von Bank A zu Bank B ?

Wissen Sie es schon ?

Falls nicht, erkläre ich es für Laien verständlich.

Die Banken haben ein Girokonto bei der Zentralbank. Das ist ein Privileg. Wir normalen Menschen haben keine Banklizenz. Wir werden am Schalter der SNB nicht akzeptiert. Wir bekommen kein Konto bei der SNB.

Das Girokonto einer Bank bei der ZB ist uns irgendwie schon bekannt, denn vor der IBAN-Einführung mußte man bei Überweisungen immer die Kontonummer des Empfängers … und die Bankleitzahl … eintragen, damit es klappte.

Diese Bankleitzahl ist nichts anderes als die Kontonummer der Bank bei der ZB. Ich nenne solch ein Girokonto, das eine Bank bei der ZB hat, künftig ZB-Konto.

Was macht die Bank mit ihrem ZB-Konto bei der ZB ?

Wozu braucht sie es ?

Das ZB-Konto der Bank dient dazu, das Geld, das der Bank gehört, „aufzubewahren“.

Sie erinnern sich: Geld = Banknoten und Münzen.

Die Bank könnte das Geld, das ihr gehört, im eigenen Tresor lagern. Das tut sie aber nicht. Sie bringt ihr Geld selbst zu einer Bank, der Zentralbank, damit diese es dort lagert.

Dies könnte als ein versteckter Hinweis an Kriminelle verstanden werden: Hallo, Ihr Einbrecher bei Banken, Ihr arbeitet nicht effektiv genug. Bei der Zentralbank ist das große Geld gelagert, dort muß man hin und den Tresor räumen. Da sind Milliarden drin und nicht bloß ein paar Millionen bei bei Großbanken.

Hat schon mal jemand von einem Einbruch bei einer Zentralbank gehört ?

Ich nicht.

Also, was ist das ZB-Konto einer Bank ?

Es zeigt das Sichtguthaben der Bank an = Wieviel Geld muss die ZB auf Anforderung der Bank liefern. Liefern = mit einem Geldtransporter liefern, denn Geld sind Banknoten und Münzen, alles andere ist kein Geld.

An dieser Stelle wird deutlich, wie notwendig und praktisch eine Zentralbank ist. Für die Zahlungen zwischen den Banken macht die ZB die Geldtransporter überflüssig. Es wird einfach auf den Konten der Banken in der ZB umgebucht.

Bank A überweist 2 Millionen Franken zu Bank B. Da fährt kein Geldtransporter, sondern die ZB belastet das ZB-Konto der Bank A mit 2 Millionen und schreibt diesen Betrag der Bank B gut.

Der Unterschied zwischen dem Sichtguthaben von Nichtbanken bei Banken und dem Sichtguthaben von Banken bei der Zentralbank ist grundlegend:

Die Zentralbank kommt nie in Verlegenheit, das Bargeld auf Anforderung auszuzahlen, denn sie hat eine Druckmaschine und das Privileg, jederzeit Banknoten drucken zu dürfen.

Die normale Bank jedoch darf kein Geld drucken. Sie muß sich Geld beschaffen. Entweder von anderen Banken leihen oder von Kunden leihen oder es von der Zentralbank leihen. Und da kann es Probleme geben. Denn bei der ZB bekommt die Bank nur frisches Bargeld, wenn sie Wertpapiere hat, welche die ZB als Sicherheit akzeptiert.

Die Banken in Griechenland (und Zypern und an tausenden anderen Orten in der Geschichte) haben aber nicht mehr genügend Wertpapiere, welche die Zentralbank für die Herausgabe von Geld akzeptiert. So können sie eben ihren Kunden nicht mehr deren Sichtguthaben in bar auszahlen. Deshalb haben sie in Griechenland die Türen verriegelt und ein Limit von 60 Euro Bargeld am Automaten gesetzt.

Also noch einmal:

Das Sichtguthaben von uns Bürgern bei der Bank ist nicht sicher. Die Bank ist im Krisenfall nicht in der Lage, uns das Bargeld zu beschaffen, wenn wir es gerne hätten. Das Sichtguthaben ist eben nur eine Zahl, es ist kein Geld. Es ist eine Forderung an die Bank. Die Bank schuldet uns den Betrag in bar, aber sie hat gar nicht genügend Bargeld, wenn zuviele Kunden kommen und ihr Sichtguthaben in bar abheben wollen.

Nehmen wir ein Beispiel – Zins und Kredite im Vollgeldsystem:

Herr Müller hat 10.000 Franken auf seinem Vollgeldkonto und möchte Zinsen durch das Verleihen verdienen. Er hat keine Zeit und keine Lust, selbst nach Kreditnehmern zu suchen. Deshalb lässt er die Bank diese Arbeit machen. Er überweist der Bank seine 10.000 Franken. Sein Kontostand ist nun 0 Franken. Sein Vollgeld ist weg, das hat jetzt die Bank auf deren Girokonto bei sich selbst.

Die Bank schließt mit Herrn Müller einen Vertrag, dass er X Zinsen für das verliehene Vollgeld bekommen wird. Die Bank Herrn Müller zu einem bestimmten Zeitpunkt seine 10.000 Franken plus die zugesagten Zinsen überweisen.

Wer die Buchungen dazu braucht hier:

(http://www.vollgeld initiative.ch/fa/img/Texte_Dokumente_deutsch/Kremer_Juergen_-_Vollgeld_Buchungs-Kapitel_aus_Buch_Mai_14.pdf,

Die Bank macht nun das, was die Menschen von ihr schon immer glaubten. Sie sammelt das Geld von Bankkunden wie Herrn Müller und verleiht es für Zinsen an Kreditnehmer. Der Unterschied zum heutigen System ist klar. Herr Müller läuft Gefahr, dass sein Vollgeld verloren ist. Das kann natürlich auch anders geregelt werden, was ihn Rendite kostet. Die Bank kann beispielsweise das Ausfallrisiko tragen und Herrn Müller auch dann seine 10.000 Franken plus Zinsen auszahlen, wenn sie nicht den vollen Betrag vom Kreditnehmer bekommen hat. In diesem Fall muss die Bank sich absichern. Sie kann eine Kreditausfallversicherung abschliessen, was preiswert ist, weil erfahrungsgemäß gerade mal 1 % der Kredite ausfallen. Sie kann auch Pfänder vom Kreditnehmer verlangen, um sich beim Ausfall noch Geld zu verschaffen.

Man kann es aber auch anders regeln. Dass beispielsweise Herr Müller unterschreibt, dass er das Ausfallrisiko selbst trägt. Entweder versichert er sich dann selbst dagegen oder er geht das Risiko ein.

Das ist Verhandlungssache. Der eine wird dies, der andere das bevorzugen.

So sehen wir also, dass die Banken beim Vollgeldsystem Kredite vergeben können.

Weiter…Im Vollgeldsystem wird Gleichheit zwischen den Banken geschaffen. Im jetzigen System sind kleine Banken extrem benachteiligt, weil sie viel mehr echtes Geld Bargeld) beschaffen müssen für den Zahlungsverkehr und für die Kreditvergabe.

Bei Vollgeld kann keine Bank mehr Giralgeld herstellen. Die Bank kann ihrem Basisgeschäft nachgehen, welches das Einsammeln von Vollgeld und dem Verleihen dieses Geldes ist. Sie braucht sich nicht mehr um die Refinanzierung kümmern, es gibt kein Clearing mehr, bei dem sich die Großbanken gegenseitig die Vorteile zuschanzen durch Interbankenkredite und Girokreise und dem Effekt, dass sie nur einen Bruchteil an echtem Geld benötigen für ihr Geschäft.

Ich habe in diesem Link die falschen Behauptungen über Vollgeld ausführlich widerlegt und bewiesen, dass Vollgeld nicht nur funktioniert, sondern die Voraussetzung für die Lösung vieler Probleme in unserem Land sein könnte.

https://insideparadeplatz.ch/2014/03/19/vollgeld-initiative-lachnummer-mit-emil/

Freundliche Grüsse

Thomas Haldimann

@Christobal Tostado

Sehr geehrter Herr Tostado

Punkt 1:

Sie behaupten, hier würde bezüglich Geldschöpfung „Unsinn“ geschrieben – und meinen damit wohl mich. Und dann übernehmen Sie genau die Argumentation von mir hier auf Inside Paradeplatz:

In meinem Beitrag „Die SNB und das Märchen von der Geldschöpfung“ habe ich gezeigt, dass Geld nicht entsteht, indem die Zentralbank den Geschäftsbanken einen Kredit gewährt, der dann von den Geschäftsbanken weitergereicht wird.

Im Gegenteil: Ich habe aufgedeckt, dass Geld durch die Geschäftsbanken neu geschaffen wird, indem sie z.B. einen Hypothekarkredit gewähren. Lesen Sie dazu insbesondere meinen Beitrag V zu „Die SNB und das Märchen von der Geldschöpfung“.

Punkt 2:

Wenn Sie schreiben: „Dass das Geld aus dem Nichts erzeugt wird und einfach eine buchhalterische Aktivität (Bilanzverlängerung) ist,…“ so ist das ein Widerspruch in sich selbst.

Gerne erkläre ich das Ihnen hier:

Eine Bilanzverlängerung bedeutet, dass bei der Geldemission beide Seiten der Bilanz gleichzeitig und gleichviel verlängert werden. Das ist eben genau nicht „Geld aus dem Nichts“.

Geld aus dem Nichts, würde bedeuten, dass die Bilanz des Geldemittenten einseitig verlängert wird.

Wenn also Jens Weidmann oder Thomas Jordan behaupten, sie könnten „Geld aus dem Nichts schaffen“ und mit dieser selbst geschaffenen Liquidität so viele Staatsobligationen bzw. Euros kaufen wie sie wollen, so sagen sie damit buchhalterisch folgendes:

A) Die Zentralbank schafft in einem ersten Schritt „Liquidität aus dem Nichts“, was eine einseitige Verlängerung der Aktivseite der Bilanz wäre

und dann erfolgt

B) ein Aktivtausch: Mit der neu geschaffenen Liquidität werden Euro oder Staatsobligation gekauft; bzw. die neu geschaffene Liquidität wird gegen Euro oder Staatsobligationen eingetauscht.

„Geld aus dem Nichts“ würde eine einseitige Verlängerung der Bilanz der Geldemittenten bedeuten. Oder anders ausgedrückt:

Geld aus dem Nichts würde heissen „Geld ohne zusätzliche Schulden“.

Sie sehen: Sie können nicht Geld aus dem Nichts schaffen und dabei die Bilanz gleichseitig verlängern.

Dasselbe gilt für die Geldemission der Geschäftsbanken: Diese können Buchgeld nur emittieren, wenn sie dagegen einen Vermögenswert in ihre Bilanz aufnehmen.

Auf der Aktivseite verbucht die Geschäftsbank dann den gewährten Hypothekarkredit und auf der Passivseite das gewährte Kundenguthaben.

Keine Bank wird einem Privaten einen Hypothekarkredit gewähren, wenn dieser nicht ein Haus als Sicherheit der besitzt.

Oder anders formuliert: Keine Bank schafft „Geld aus dem Nichts“. Es muss ein realer Wert dem neu emittierten Geld gegenüberstehen.

Ihre Behauptung, die Geschäftsbanken schafften Geld aus dem Nichts, indem sie ihre Bilanz verlängerte ist also ein Widerspruch in sich; wie z.B. ein schwarzer Schimmel oder trockenes Wasser usw.

Wenn der Geldemission (Verlängerung der Passivseite) eine Verlängerung der Aktivseite gegenübersteht, so ist das nicht „aus dem Nichts“: Es besteht ein Gegenwert.

Punkt 3:

Ihr vorgelegtes Schreiben der Raiffeisenkasse Wildenberg an Prof. Richard Werner, der im Internet als ein führender Deutscher Wirtschaftswissenschafter gepriesen wird, zeigt lediglich, dass weder Prof. Werner noch der Vorstand der Raiffeisenkasse, Rebl, verstanden haben, was der Ausdruck „Liquidität“ bedeutet.

Gerne erkläre ich das hier:

Offenbar hat Prof. Werner bei der Raiffeisenkasse einen Kredit beantragt und erhalten. Ich bin davon überzeugt, obwohl es im Brief nicht zur Sprache gebracht wird, dass Prof. Werner der Raiffeisenkasse eine Sicherheit übertragen musste.

I.d.R. besteht die Sicherheit von Raiffeisenkassen in einem Haus. Werner hat also möglicherweise einen Kredit für einen Hausbau aufgenommen.

Die Raiffeisenkasse verbucht in diesem Fall auf der Aktivseite ihrer Bilanz den gewährten Hypothekarkredit und auf der Passivseite ein Guthaben, das Werner jetzt bei der Raiffeisen hat.

Dieses Guthaben ist die Liquidität, die neu geschaffen wurde.

Dazu braucht es keine Liquidität von der Zentralbank. Die Liquidität wird neu geschaffen. Sie wird aber nicht „aus dem Nichts“ geschaffen, wie Prof. Werner und Sie Herr Tostado und die Vollgeldinitianten folgern.

Nein. Die Raiffeisen schafft neue Liquidität gegen die Sicherheit des Hauses. Und ein Haus ist nicht „Nichts“. Ein Haus ist ein Realwert aus der Realwirtschaft. Und nur gegen diesen realen Wert von der Realwirtschaft kann die Raiffeisenkasse Geld emittieren.

Also kein „Geld aus dem Nichts“.

Punkt 4:

Die Bank of England hat genau das übernommen, was ich in meinen Beitrag „Die SNB und das Märchen von der Geldschöpfung aus dem Nichts“ geschrieben habe unter Nachtrag V. Ich bitte die Leser, das dort zu verifizieren.

Dort habe ich aufgedeckt, dass es keineswegs so ist, dass die Geschäftsbank einen Kredit nur gewähren kann, wenn vorher ein anderer Kunde bei der Bank Geld angelegt hat. Ich habe gezeigt, dass eine Bank keinesfalls einen Kredit weiterreicht und so ein Geldmengenmultiplikator zustande käme.

Ich habe in jenem Beitrag klargemacht, dass eine Bank neues Geld erschafft gegen eine neue Sicherheit des neuen Kunden. Ich habe den Geldmengenmultiplikator ganz klar widerlegt.

Punkt 5:

Ob Sie eine Photo Ihrer Frau oder Freundin oder von sonst jemandem auf dem Computer ansehen oder auf einer Photo auf Papier macht keine Unterschied: Es ist ihre Frau oder Freundin oder sonst jemand.

Genauso ist es vollkommen unwichtig, ob Geld auf dem Computer verbucht wird oder auf einem Stück Papier (Banknote) es ist immer dasselbe: Ein Schuld des Geldemittenten; sei dies nun Zentralbank oder Geschäftsbank.

Und eine Geldemission entsteht nicht durch einen Bilanztrick, wie Sie behaupten und sich auf Professor Binswanger berufen. Nein – eine Geldemission auf der Passivseite entsteht nur, wenn auf der Aktivseite eine entsprechende Gegenbuchung erfolgt – als nicht „aus dem Nichts“.

Professor Binswanger und die Isländer hin oder her.

Punkt 6:

Sie schreiben:

Heutzutage müssen Banken normalerweise 2,5 bis 10% der ausgeliehenen Geldmenge als tatsächliches Geld der Schweizerischen Nationalbank (SNB) halten – je nach Grösse der Bank. Den Rest (90%) erzeugen sie mit dem Computer, aus dem sogenannten „Nichts“.

Darf ich korrigieren?

a) Die Menge der Mindestreserve, die eine Bank bei der SNB halten muss hängt, nicht von der Grösse der Bank ab, sondern von den kurzfristigen Verbindlichkeiten der Bank.

b) Es geht zudem nicht um die „ausgeliehene Geldmenge“ der Geschäftsbank, wie Sie behaupten. Diese wäre ein Aktivum der emittierenden Geschäftsbank. Nein: Es geht um die von den Geschäftsbanken emittierte Geldmenge – und diese ist ein Passivum der emittierenden Geschäftsbank. Sie verwechseln hier Aktiven und Passiven der Geschäftsbank.

c) Die Geschäftsbanken schaffen zudem Geld nicht aus dem Nichts, sondern mit einer Gegenbuchung. D.h. die Geschäftsbanken können Geld nur emittieren auf der Passivseite ihrer Bilanz, wenn sie auf der Aktivseite entsprechendes Vermögen in ihre Bilanz aufnehmen.

2.5 Prozent dieses Vermögens muss bei der SNB angelegt sein.

Punkt 7:

Sie schreiben „wir hätten keine Kontrolle über unsere Geldmenge“.

Richtig: Nur im absoluten Kommunismus könnte es ev. eine vollkommene Kontrolle über die Geldmenge geben.

Wollen wir das?

Die Sicherheit der Geldmenge, die durch die Geschäftsbanken emittiert wird, basiert auf der Bonitätsprüfung durch die Bank. Ist der Kredit sicher, den die Bank spricht, so ist auch das neu emittierte Geld sicher. So funktioniert eine Privatwirtschaft.

Ob sie am Morgen mit Sicherheit Brot und Milch erhalten hängt von der Sicherheit des Lebensmittelverkäufers ab; also von der Migros, Coop usw. Sollen diese Unternehmen verstaatlicht werden? Würde es dann sicherer? Wie war es schon wieder in der Sowjetunion?

Punkt 8:

Sie schreiben:

Der Schweiz entgehen die Gewinne der Nationalbank aus der Geldherstellung (bis jetzt 300 Milliarden Franken, macht 5 bis 10 Milliarden jährlich).

Dieser Ausfall muss mit höheren Steuern für die Schweizer und Schweizerinnen kompensiert werden.

Ihre Aussagen belegen, dass Sie nicht verstanden haben, was Geld ist: Sie interpretieren Geld als Aktivum der Zentralbank. Denn nur wenn die SNB Aktiven im Wert von 300 Milliarden schaffen könnte „aus dem Nichts“, also ohne Schulden, so entstünde dadurch eine Gewinn, bzw. Eigenkapital von 300 Milliarden.

Sie begehen denselben Fehler wie Herr Jens Weidmann, Herr Thomas Jordan und die Vollgeld-Initianten. Sie alle verwechseln die Aktiven der Zentralbank und die Passiven.

Oder anders formuliert: sie meinen, bei emittiertem Geld handle es sich um Eigenkapital des Geldemittenten. In Tat und Wahrheit handelt es sich aber um Fremdkapital – um eine Schuld des Geldemittenten.

Sie alle, d.h. Sie und die Herren Zentralbänkler, sitzen dem Irrtum von Goethes Faust bzw. Mephisto auf. Bitte lesen Sie meinen Text dazu nebenan.

Punkt 9:

Sie schreiben:

„Einige Volksvertreter – Parlamentarier von SVP über CVP bis hin zu Grünen und zur SP – haben bereits beim Bundesrat Interpellationen eingereicht, um genau zu erfahren, wieso die Schweiz auf die jährlichen Mehreinnahmen von 5 bis 10 Milliarden (plus eine einmalige Finanzspritze von 300 Milliarden Franken, mehr dazu später) verzichtet.

Es ist bedenklich, dass sogar das Parlament auf das „Märchen von der Geldschöpfung aus dem Nichts“ hereinfällt und Geld als Eigenkapital der SNB betrachtet.

Punkt 10:

Gerne wiederhole ich, was ich in meinem Beitrag: „Vollgeldinitiative – Lachnummer mit Emil bereits geschrieben habe:

Eine Bank kann nur Geld emittieren, wenn sie dagegen eine Sicherheit in ihre Bilanz aufnimmt.

Oder anders formuliert: Nur jene Bank, welche die Sicherheit auf ihr Buch nimmt, kann dagegen Geld emittieren.

Kann nur noch die SNB Geld emittieren, so heisst das unweigerlich, dass nur noch die SNB Kredite in der Schweiz gewähren kann. Die SNB würde dadurch sämtliche Geschäftsbanken, inklusive Kantonalbanken aus dem Markt verdrängen.

Kommunismus pur.

Ich hoffe, die Leserinnen und Leser werden sich klar darüber, dass Vollgeld auf einer irrigen Theorie basiert und Kommunismus pur bedeuten würde.

Mit freundlichen Grüssen:

Marc Meyer

@Herr Doktor Meyer

Enervieren Sie sich nicht so, atmen Sie tief durch und überlegen Sie sich im stillen Kämmerlein, warum Sie der einzige auf der Welt sind, der das Thema wirklich verstanden hat (außer das Bank of England, denen Sie gemäß Ihrer Darstellung endlich die richtige Sichtweise beibringen konnten).

Ich habe mir die Mühe gemacht, Ihre ausführliche Replik zu lesen. Hier Ihre wesentlichsten Denkfehler:

1. Das von Ihnen beschworene Aktivum bewertet die Bank selber. Darum kann sie auch eine Hypothek zu über 100% des Marktwerts des Pfandes vergeben, darum kann Sie auch Privatkredite ohne jegliches Pfand vergeben. Das ist mit „aus dem Nichts“ gemeint.

2. Sie haben noch immer nicht verstanden, dass im Vollgeldsystem Geldschöpfung und Kreditvergabe vollständig von einander getrennt sind. Das eine soll ausschließlich die SNB machen, das andere die Geschäftsbanken. Heute sind diese beide wichtigen Aufgaben, die per se überhaupt nichts miteinander zu tun haben, ZWANGSWEISE miteinander verbunden (genauer: beim Buchgeld. Bei Noten nicht, und Münzen sind schon heute VOLLGELD) mit den eben hier diskutierten Problemen. Wo bleibt da Ihre Angst vor den Kommunisten?

3. Die SNB muss für Preisstabilität sorgen. Zentral und monopolistisch. Dazu steuert sie (und nicht die Geschäftsbanken!) die Geldmenge. Soweit der gesetzliche Auftrag. Das hat mit Kommunismus gar nichts zu tun.

4. Der kalte Krieg ist vorbei. Mit Ihrem Ruf „Kommunismus! Sowjetunion!“ können Sie heute niemanden mehr vom selbständigen Nachdenken abhalten.

@Thomas Haldimann

Sie sehen Vieles richtig. In einem zentralen Punkt bin ich aber ganz anderer Meinung:

Die Monetative soll keinesfalls zum Verwaltungsmonster aufgeblasen werden! Eine personell hochkarätig dotierte SNB, ein gutes Gesetz (inklusive der Verpflichtung zur unbeschränkten Herausgabe von Noten und Münzen, d.h. Bargeldgarantie!) und ein unabhängiges Gericht genügen. Keinesfalls soll die Kreditvergabe verstaatlicht werden! Jeder soll frei Kredite vergeben und aufnehmen können, das Kreditrisiko tragen dann ausschließlich die beiden Vertragspartner.

@Martina

Ihr erster Buchungsdatum im unteren Text ist falsch.

MfG

@Martina,

„Keinesfalls soll die Kreditvergabe verstaatlicht werden! Jeder soll frei Kredite vergeben und aufnehmen können, das Kreditrisiko tragen dann ausschließlich die beiden Vertragspartner.“

Das sieht Vollgeld auch explizit vor. „Staatliches Geld, nicht Verstaatlichung der Banken.“

Quelle:

http://www.vollgeld.de/vollgeld-in-der-kritik#verstaatlichung

Vollgeld ist kein Schuldgeld. Eine Banknote, die als Vollgeld von der SNB gedruckt wird, ist kein Schuldschein, sondern ein Gutschein, eine Quittung.

Im Vollgeldsystem bedeutet ein Guthaben auf einem Girokonto, dass dieses Guthaben jederzeit auf Anforderung als Bargeld ausgezahlt werden kann. Dies garantiert die Zentralbank, welche jederzeit neue Banknoten drucken kann, falls diese vom Publikum angefordert werden.

Wenn eine Bank im Vollgeldsystem einen Kredit vergibt, dann bucht sie nicht einfach eine Summe auf das Girokonto des Kreditnehmers, obwohl sie das Bargeld gar nicht besitzt, sondern sie kann nur schon vorhandenes Bargeld von einem anderen Konto abbuchen und dem Kreditnehmer gutbuchen. Giralgeldschöpfung ist im Vollgeldsystem ausgeschlossen.

Der Mißbrauch beginnt im jetzigen System bei der Giralgeldschöpfung. Die Bank übernimmt eben nicht die Schuld des Kreditnehmers, sondern stellt Giralgeld her, welches sie dem Kreditnehmer als Zahl auf sein Girokonto bucht.

Beim Vollgeld wäre das anders. Die Bank würde die Schuld des Kreditnehmers tatsächlich übernehmen. Sie würde dem Kreditnehmer echtes Geld geben, womit dieser sein Haus bauen oder kaufen würde.

Der Staat kann eine vierte Staatsgewalt erlauben, welche man Monetative nennt und diese Monetative würde das gesetzliche Zahlungsmittel herstellen und es dem Staat schenken, welcher es über die öffentlichen Ausgaben in Umlauf bringen würde.

Geld muss nicht Kredit sein, man kann Geld auch als Leistungsquittung herstellen. Geld ist eine Schöpfung des Gesetzes, eine Übereinkunft von Menschen, eine Sache des Vertrags. Nirgendwo steht geschrieben, dass Geld ein Schuldschein sein muss.

Bei Vollgeld ist das Sichtguthaben auf dem Girokonto des Bankkunden echtes Geld. Da tritt nie die Situation auf, dass die Bank sagt: „Entschuldigung, wir schliessen jetzt und können Ihnen Ihr Guthaben nicht auszahlen, weil wir pleite sind.“

Bei Vollgeld entsteht nie Buchgeld. Das Guthaben auf dem Girokonto IST Zentralbankgeld = gesetzliches Zahlungsmittel. Die Bank kann kein Giralgeld mehr schöpfen wie im heutigen, sie wird auf derselben Stufe mit den Nichtbanken gestellt.

Freundliche Grüsse

Thomas Haldimann

@“Jeder soll frei Kredite vergeben und aufnehmen können, das Kreditrisiko tragen dann ausschließlich die beiden Vertragspartner.“

In der Realität tragen aber genau nicht die Vertragspartner das Risiko sondern es herrscht:

To-big-to-fail Garantie für die Kreditgeber, Sozialhilfe für die Kreditnehmer.

In beiden Fällen blutet schlussendlich der Steuerzahler für eine Suppe, die andere eingebrockt haben. Solange das so ist soll auch niemand frei Kredite vergeben und aufnehmen können!

@Herr Doktor Meyer

Guten Tag Herr Meyer! Ich bin sehr froh über ihren Beitrag – wo bliebe die Diskussion wenn es nicht verschiedene Meinungen gäbe?

Verschiedenes verlangt nach Klarheit

1: Ich verunglimpfe prinzipiell niemanden namentlich – es soll fachlich diskutiert werden. Dasselbe verlange ich von sämtlichen Diskussionsteilnehmern. Alles andere lösche ich kommentarlos.

2: Ich bin sehr froh darüber, dass auch Sie die “Geld”schöpfung (oder meinetwegen “Schöpfung des Sichtguthabens auf dem Girokonto”, ref. Herr Haldimann) der Geschäftsbanken als Fakt anerkennen.

Aber ob Sie es eher “Geldschöpfung aus der Aktivseite einer Bilanz” oder “Geldschöpfung aus der Sicherheit eines Hauses” (ref. ihr Beispiel einer Hypothek) anstatt “Geld aus dem Nichts” nennen wollen ist völlig irrelevant.

Relevant ist, dass Geschäftsbanken diese “Geld”schöpfung in Eigenregie praktizieren, anstelle unserer Nationalbank (nochmals: ich rede von der Schöpfung, NICHT von der Kreditvergabe!).

An dieser Meinung reiben wir uns offensichtlich. Ich würde gerne wissen, was für Nachteile Sie sehen, wenn jetzt die SNB das Buchgeld herstellt und den Geschäftsbanken weitergibt –wie schon bei den Münzen und Banknoten?

Mal abgesehen von der Befürchtung des “Kommunismus”, die ja bereits von Martina kommentiert wurde.

3: Ein weiterer Reibungspunkt ist wohl der, dass Sie der SNB offenbar mehr misstrauen als den Geschäftsbanken, was wohl als SNB-Kritiker Sinn macht (ja, DAS behaupte ich jetzt). Ich behaupte, mit den heutzutage fast täglich ans Licht kommenden Betrügereien der Geschäftsbanken stehen Sie mit der Einstellung wohl relative alleine da.

4: Ich habe –als Nicht-Wirtschafter- bewusst sowenig wie möglich selber “analysiert”. Der Artikel ist ein Zusammentragen und Zusammenfassen von Fakten zur “Geld”schöpfung heutzutage, mit fundierten Quellen.

Dies schien nötig, da mir in bisherigen Diskussionen folgendes fehlte:

a) fundierte Aussagen – eine Behauptung wurde gegen die andere ins Feld geführt, und der Umgangston wurde schnell aggressiv und beleidigend.

b) Die Klarheit: viele Texte wirken aufgebläht, sind mit Fachbegriffen gespickt, die für Laien schwer verständlich sind. Da die Laien aber die überwiegende Mehrheit unserer Bevölkerung ausmachen, haben sie das Gefühl nicht an der Diskussion teilnehmen zu dürfen/können.

mit freundlichen Grüssen,

C. Tostado

@Herr Doktor Marc Meyer

Danke für Ihre Mühe, mir die Geldschöpfung zu erklären.

Etwas Wichtiges scheint Ihnen entgangen zu sein:

In meinen Kommentaren beziehe ich mich nicht auf die aktuelle Fiat-Situation (da ich davon ausgehe, dass die bekannt ist). Ich habe erklärt, wie die Buchung bei VOLLGELD vorgenommen würde, das war ja die Frage. Das gilt auch für die klare Trennung von Geldschöpfung und Kreditvergabe: heute indexistent, bei Vollgeld zwingend.

In Ihrer Argumentation verteidigen Sie stets das aktuelle System als alternativlos (auch schon gehört?). Es gibt aber mehrere Alternativen, Vollgeld ist eine von ihnen, und aus den diskutierten Gründen dem gegenwärtigen System überlegen.

Ihre vehemente Argumentation, dass die heutige Giralgeldschöpfung nicht aus dem Nichts erfolge, lässt darauf schließen, dass Sie einer solchen Tatsache mit moralischen Bedenken begegnen würden. Darum interpretieren Sie die Aktivbuchung nicht als bloßes Rückzahlungsversprechen, sondern als realen Gegenwert, was es aber nicht ist. Das Pfand dient bloß dazu, Druck zur Einhaltung der Rückzahlungsverpflichtung auszuüben, wird aber nicht in die Aktivseite reingebucht. Darum haben Ihre Kritiker eben doch recht. Wie sonst könnten denn Privatkredite vergeben werden? Die sind reinste Rückzahlungsversprechen, da ist nicht einmal ein Pfand im Spiel, dafür viel höhere Zinsen, was eben auch als Druck zur Rückzahlung dient.

Zum Schluss noch etwas: Vollgeld ist apolitisch, weder links noch rechts. Es bewirkt, dass Banken wie jede andere Unternehmung sich Geld von außen beschaffen müssen, um arbeiten zu können. Wenn eine Unternehmung ihre Verkäufe vorfinanziert, kann sie auch nicht einfach das entsprechende Geld selber schöpfen. Die Banken sollen das auch nicht dürfen. Gleiche Spielregeln für alle tönt für mich weniger nach Kommunismus als nach einem urliberalen Anliegen. Weg mit anmaßenden Pfründen und Privilegien, besonders in diesem Fall, wo die Verfassung seit 1891 der SNB bereits die alleinige Geldschöpfung zugesteht.

@Herr Dr. Meyer respektive @alle

Wieso sollte es für die SNB nicht möglich sein, Buchgeldemmission aus dem ‚Nichts‘ -also ohne ‚Aktiva‘ -herzustellen? Ist es nicht das Recht jeden Staates, die eigene Währung schuldfrei (!) herzustellen?

Bitte erklären Sie dies einem Laien wie mir…

@Tostado

Sie werfen eine politische Frage auf.

Klar kann jeder Staat mit eigener Währung diese so gestalten wie er will.

Traditionell haben die Monetaristen (nicht unberechtigt) Angst, dass Politiker die Notenbank zur Staatsfinanzierung missbrauchen. Zahlreiche Beispiele von Deutschland 1923 über Argentinien bis Zimbawe zeigen das. Daher das Dogma, dass Geld nicht schuldfrei vom Staat in Umlauf gebracht werden darf.

Seit 2008/9 ist jedoch erwiesen, dass bei uns Selbstgerechten die Notenbanken auch nicht unabhängig sind, anstatt Staaten finanzieren sie Investmentbanken, d.h. via Aufkauf von Staatsanleihen indirekt dann doch auch Staaten. Sie manipulieren die Zinsen im Interesse maroder Staaten und Banken. Von Unabhängigkeit kann also (leider) keine Rede sein. Und davon, dass diese in den Büchern von Fed, BoJ, EZB und SNB sitzenden Staatsschulden je getilgt werden, auch nicht.

Das Ergebnis ist gleich: Eine exorbitant aufgeblähte Geldmenge, der keine entsprechenden Werte und Wertschöpfung entgegensteht. Der Vertrauensverlust bei Geld und Staatsschulden ist darum bereits voll am Laufen.

Daher die Forderung nach einer wirklich unabhängigen Monetative. Wobei wir ehrlich sein müssen, die ist genau so unabhängig, wie es ihre Vertreter sind. Da braucht es uneitle, unkorrupte, lobbyfreie Leute mit Rückgrat. Die sind schwer zu finden, heute wie morgen.

Ich finde Christobal erklärt das Thema Geldschöpfung gut. Da ich mich schon länger damit befasst habe, kann ich den Hinweisen folgen. Ein paar Kommentare sind dagegen nur geschrieben, um Verwirrung zu stiften. Sie haben keine Essenz.

Im Moment wo ihr euch fragt: „Hoömm – wie meint der das?“ könnt ihr das Anliegen dieses Schreibers durchschauen, er will gar nicht Klarheit schaffen, sondern verunsichern, damit ihr euch ja nicht getraut eine Meinung zu bilden.

Vollgeld wäre DAS Reset, welches von Christine Lagarde gemeint sein könnte, wenn sie vorschlägt, das Finanzsystem einem Reset zu unterziehen,

Mit besten Wünschen

@Carlos Schenkel,

einverstanden. Aus einseitig bewusst provokanten und palavernden Störaktionen ist inzwischen ein zunehmend diffamierender Schlagabtausch geworden, der zu keinem Ergebnis führen kann.

Für Sie und mich und andere ist völlig klar, dass das trickreiche Geldsystem zu einer überdurchschnittlichen Gewinnspanne für die Banken führt, was ich ja anhand realer Zahlen belegen konnte. Bisher hat noch niemand widersprochen, oder widerlegen können, wie denn auch!

Vor allem Prof. Franz Hörmann ist es zu verdanken, dass diese Zusammenhänge verständlich aufgedeckt wurden, auch der widersinnige Buchungssatz, wodurch die in der Vergangenheit praktizierte Haftung des Kreditnehmers mit Sachwerten inzwischen juristisch erfolgreich angefochten werden kann.

Das alles kann von jedem Menschen mit einigermaßen Sachverstand nachvollzogen werden.

Zu den „Experten“, die hier ein Hohelied auf die angeblich „hohe Kunst“ der Buchhaltung singen, ist klarzustellen:

Für die praktische Buchhaltung einschließlich Aufbereitung einer Bilanz sowie deren Auswertung als Bestandteil der kaufmännischen Ausbildung ist das Niveau des Hauptschulabschlusses als Zugangsvoraussetzung völlig ausreichend !

Die durch die Kreditvergabe der Geschäftsbanken weltweit praktizierte elektronische Geldschöpfung führt zur Vortäuschung von Zahlungsmitteln (Tauschgeld), die (mangels Identitätsmerkmal wie z.B. Seriennummern und fehlender gesetzlicher Grundlage) tatsächlich nicht vorhanden sind. „Dies stellt einen Missbrauch der internationalen Rechnungslegungsvorschriften dar. … Geld im Sinne gesetzlicher Zahlungsmittel (Geldscheine, Münzen oder Einlagen von Sparern) werden in diesem Zusammenhang überhaupt nicht als Kredite verwendet.“ Daher „handelt es sich bei der buchmäßigen Geldschöpfung der Geschäftsbanken auch nicht um Kredite im rechtlichen Sinne, da ein Kredit die „Verleihe eigener Mittel“ repräsentiert, diese „eigenen Mittel“ bei der Bank hingegen überhaupt nicht vorhanden sind, sondern bloß durch eine Falschbuchung vorgetäuscht werden.“ Folglich kann der Bank bei Kreditausfall auch kein wirtschaftlicher Schaden entstehen. (Vgl. Hörmann a.a.O. S. 10)

Aus all diesen Gründen muss die Geldschöpfung den Privatbanken entzogen werden. Dann sind Banken wieder auf das reduziert, was ihre eigentlich Aufgabe ist: Vermittler zwischen Sparern und Kreditnehmern zu sein. Dies wird auch von vielen fachlich kompetenten geldkritischen Bewegungen gefordert, wie z.B. die Monetative e.V. in Berlin und die Vollgeld-Initiative in der Schweiz. Wer das Recht auf Geldschöpfung ausschließlich haben soll, ob eine staatliche Notenbank oder ein Organ eines selbstverwalteten Wirtschaftslebens, muss indessen von einem umfassenderen gesellschaftspolitischen Gesichtspunkt aus beantwortet werden.

Quelle:

https://fassadenkratzer.wordpress.com/2014/06/20/die-geldschopfung-der-banken-lizenz-zum-legalen-betrug/

Ein Hypothekarkredit ist keine Sicherheit und kein Wert, es ist einfach ein Kreditvertrag, der eine zukünftige Leistung des Schuldners sicherstellen soll. Jedermann weiss, dass nicht jeder Schuldner zahlungsfähig bleibt. Wie kann man also solch eine unsichere Sache als „Aktiva“ bezeichnen ?

Das ist glatter Betrug und Bilanzfälschung, das haben inzwischen auch viele Gerichte/Richter erkannt.

Der Zugriff auf ein Grundstück oder eine Immobilie dient als Druckmittel, doch wie kommt man darauf, eine Zahl, einen „Wert“ in die Bilanz zu schreiben ? Dafür müsste doch ein Käufer vorhanden sein, welcher der Bank oder dem Kreditnehmer die Immobilie abkauft. Dann wüsste man den Kaufpreis, das wäre dann der „Wert“.

Doch die Bank tut so, als hätte sie einen Käufer und sie tut so, als wüsste sie den Kaufpreis, den dieser nicht vorhandene Käufer bezahlt … und schreibt diesen Kaufpreis in die Bilanz als „Wert“.

Es ist zwar allgemein so üblich, aber das ändert nichts daran, dass es Bilanzbetrug ist. Von einem „Wert“ des Buchgeldes zu sprechen, ist also ein massives Täuschungsmanöver.

Wenn ich Zeilen lese wie:

„Wenn alles Geld der Bank gedeckt sein müsste durch Bargeld, müssten ausnahmslos alle Kredite via Zentralbank laufen. Das wäre dann der Oberste Sowjet mit unbegrenzter Macht…Vollgeld .Kommunismus..usw…“

Dann wird klar, dass solche Aussagen und Verbreitungen nicht nur falsch sind, sondern diffamierend und diskreditierend zugleich. Leider ist das gesetzlich nicht strafbar.

Hier noch ein paar Gedanken zur Deckung des Vollgeldes. Die Gegner behaupten zu Unrecht, dass Vollgeld nicht gedeckt und deshalb wertlos sei.

Inzwischen, bereits im 21. Jahrhundert angekommen, ist es gegenstandslos geworden, Geld durch Geld ‚decken‘ zu wollen. Gold- und Silberwährungen sind historisch obsolet. Wer heute noch Geld durch Geld decken möchte, ist in Wahrheit darauf aus, Kredit durch Geldansprüche abzusichern. Die Besicherung von Forderungen geschieht im Bankengeschäft am besten durch Verpfändung von Vermögen, zum Beispiel in Form von Immobilien, Wertpapieren, Depositen, oder durch Gehaltsabtretung.

Was aber wird damit ‚gedeckt‘? Gedeckt wird keinesfalls der Wert des Geldes, sondern die Forderungen der Banken. Die Verquickung des Kreditgeschäfts mit der Geldschöpfung ist disfunktional. Das eine soll mit dem anderen direkt nichts mehr zu tun haben und wird in einem Vollgeldsystem deshalb in die Verantwortung verschiedener Institutionen gelegt: Die unabhängig gestellte staatliche Zentralbank (die Monetative) schöpft das Geld, die Banken vergeben Kredite.

Das frei geschöpfte chartale Geld ist nicht ‚ungedeckt‘. Es besitzt sehr wohl seinen Gegenwert, und zwar durch die reale Produktivität der Wirtschaft, durch die fortlaufende Arbeitsleistung von Natur, Menschen und Maschinen, statistisch aggregiert in Form des Bruttoinlandsprodukts BIP. Darin, und nur darin, besteht die Deckung des Geldes – jeden Geldes, auch des vermeintlich durch Gold, Sachwerte und Ländereien abgesicherten Geldes. Denn auch dieses ist nur so lange etwas wert, solange etwas geleistet wird und Güter und Dienste produziert werden. Wird nicht mehr produktiv auf der Höhe der Zeit gearbeitet, wird jedes Geld samt seiner ‚Deckung‘ wertlos.

Quelle:

http://www.vollgeld.de/31-geld

Fazit:

Wenn überhaupt, dann müssten alle Kredite über eine Monetative laufen. Diese Monetative wäre vom Volk gewählt und kontrolliert.

Die Monetative könnte in jeder Gemeinde Zweigstellen haben, wo über Kredite entschieden wird. Die Monetative ist nicht der Staat.

Was sollte daran falsch sein ? Wenn die Kreditvergabe nicht in der Hand von privat-gewinn orientierten Banken liegt, deren Ziel nicht das Allgemeinwohl, sondern ihr eigener Geldbeutel ist, sondern in der Hand der Menschen vor Ort, welche Kredite benötigen ?

Freundliche Grüsse

Thomas Haldimann

Vielen Dank für den Artikel. Es war klar, dass sich unser Geld-Kopernikus gleich mit einem Leserbrief in Artikel-Länge melden wird. Verbohrt bis zur Lächerlichkeit! Und dann bemüht Herr (zensiert) doch tatsächlich das Experten-Argument! Herrlich diese Hybris! Denn gemäss diesem Argument sollte Herr (zensiert) seinen Unsinn besser nicht verbreiten, denn wer wenn nicht die Zentralbanker selbst sind die Experten? Um es nochmals zusammen zu fassen: Hier kommt ein Gymnasiallehrer und will uns weis machen, dass alle Notenbanker und Experten dieser Welt falsch liegen, und zwar diametral falsch, sozusagen einem Anfängerfehler aufgesessen sind und nur er die Wahrheit kennt. Und dann, wenn eine Replik kommt, die ihn widerlegt, beruft er sich darauf, der Autor dieser Replik sei kein Experte! Aber der Grund ist klar: Herr (zensiert) sieht sich im Kern als Naturwissenschaftler, daher sein Absolutheitsanspruch und der Kopernikus-Vergleich. Nur leider hat er nicht gemerkt, dass er es mit Sozialwissenschaft zu tun hat, wo ein solcher Anspruch reine Hybris ist.

„denn wer wenn nicht die Zentralbanker selbst sind die Experten?““.. und will uns weis machen, dass alle Notenbanker und Experten dieser Welt falsch liegen,..“

Sind die Notenbanker der Bank of England keine Experten?

@Xavier Zurbuche

Ihre Unterwürfigkeit gegenüber den „unfehlbaren“ Zentralbänklern teile ich nicht.

MfG

@Maiko: Natürlich sind es Experten. Das heisst nicht, dass sie nicht falsch liegen können, wäre nicht das erste Mal. Die Ironie ist, wenn man selbst sagt, alle Experten liegen falsch, dann aber den Autor dieses Artikels in Frage stellt, weil er kein Experte ist. Das ist die Komik der Eiferer.

@Meyer: Sich selbst halten Sie jedoch für unfehlbar, oder? Genauso kommen ihre Thesen daher. Wenn Sie weder sich selbst noch die Zentralbanker für unfehlbar halten würden, dann würde das ganze etwas anders daher kommen.

Sehr geehrter Herr Tostado,

Sie haben zu Recht, in Ihrem Artikel darauf hingewiesen, dass einige Autoren so einen Unsinn hier verzapfen das es für „Inside Paradeplatz“ unwürdig ist. Die Bestätigung dieser Aussage können wir nach knapp 30 Stunden Alle lesen. Leider ist das Muster immer dasselbe. Resultat: 99% der interessierten Leserinnen und Leser wendet sich von der Diskussion enttäuscht ab.

Für die interessierten Laien:

Die Einführung von Vollgeld ist nichts anderes als daß Geld als Quittung in die Welt kommt und nicht durch einen Kredit, nicht durch eine Schuld.

Damit nun nicht jeder einfach Quittungen produziert und damit einkaufen geht, was sofort zum totalen Mißbrauch des Quittungsgeldes führen würde, haben sich die Vollgeld-Leute eine geniale Lösung ausgedacht:

Die Quittungen werden zentral aufgrund der optimalen Geldmenge erzeugt. So kann es keine Inflation und keinen Betrug durch die Geldschöpfung bei Vollgeld geben. Der Staat – das sind im Idealfall wir – bezahlt mit diesen Quittungen öffentliche Aufgaben. Der Staat sagt: Hier gibt es 80.000 km kaputte Strassen und kaputte Brücken, die müssen dringend saniert werden. Mit dem neu gedruckten Vollgeld werden die Firmen bezahlt, welche die Strassen und Brücken sanieren.

So kommt Vollgeld in die Welt. Als Bezahlung für notwendige und für alle sinnvolle Arbeiten.

Dann ist es vorbei mit der heutigen Macht der Banken, welche vom Schuldgeldsystem am meisten profitieren und die Menschen ausplündern.

Dann gibt es auch keinen Bankrun mehr, denn das Sichtguthaben auf dem Girokonto bedeutet nicht, daß die Bank hoffentlich echtes Geld dafür besorgen kann, sondern das Sichtguthaben auf dem Girokonto ist echtes Geld und es gehört nicht der Bank, sondern dem Konto-Inhaber.

Dann ist es vorbei mit Finanzkrisen, mit Finanzblasen und der Diktatur der Zentralbanken.

Es ist auch damit vorbei, daß das Eigentum an einem Geldschein auf die Bank übergeht, wenn Sie Bargeld auf Ihr Girokonto bei der Bank einzahlen. Bei Vollgeld gehört das Geld Ihnen und nicht der Bank.

Dieser ganze Unsinn mit Giralgeld = Buchgeld = ist kein echtes Geld, sondern eine Forderung an die Bank = eine Schuld der Bank gegenüber Ihnen, endgültig vorbei und es herrschen klare Verhältnisse.

Dann sind diese ganzen Verschuldungs-Pyramiden, welche die Banken untereinander betreiben, vorbei. Bei Vollgeld wird der Betrug durch die Konstruktion ausgeschlossen. Dass dann immer noch Kriminelle irgendwelche Lücken finden und nutzen werden, steht außer Frage. Deshalb sage ich „Brainstorming, Brainstorming und nochmal Brainstorming“. Dazu kann man die intelligentesten Menschen heranziehen und ihnen die Aufgabe stellen, bei der Konstruktion des Geldsystems Lücken für Betrug zu finden und diese dann zu stopfen. So geht das Risiko gegen Null.

Beim Vollgeldsystem dürfen Banken gerne als Kreditvermittler tätig sein. Kein Problem. Wie es geht, habe ich hier gepostet:

https://insideparadeplatz.ch/2014/03/19/vollgeld-initiative-lachnummer-mit-emil/

Freundliche Grüsse

Thomas Haldimann

@Herr Doktor Meyer

Bitte bleiben Sie fair. Sie wissen genau, dass mit „schuldfrei“ gemeint ist, dass Geld ohne Kreditvergabe entstehen soll. Das hat nichts mit Buchungsklaubereien zu tun. Die SNB gibt CHF aus und gibt diese ab. Sie bucht auf der Aktivseite irgendetwas (von mir aus BIP Gegenwert). Damit ist der Doppelten BuHa Genüge getan, was aber zählt, ist dass auf der Geldmenge (= öffentliche Infrastruktur) keine Zinsen an private Banken abzuführen sind.

Hallo Herr Tostado,

Sie stellen unten zwei interessante Fragen: