Dow 20’000? Alles ist super? Kein mieser Jahresstart wie 2016. Jetzt geht’s bergauf, denn Donald Trump hat die „Animal Spirits“ geweckt. Und gleichzeitig zieht die Zentralbank der USA langsam aber stetig die Zügel wieder an.

Steigende Zinsen aber kein Crash. Die Party der letzten 8 Jahre mit voller Dröhnung Alkohol, harten Drogen und Höchstdosis Morphium wird jetzt schön langsam runterfahren, und wir gehen ganz ohne Schmerzen oder Hangover über zu einem vernünftigen Lebensstil.

Wohl kaum. „If it sounds too good to be true, then it’s too good to be true“.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Am 30. Dezember 2016, dem letzten Handelstag des Jahres 2016, lag der effektive Leitzins der Federal Reserve Bank bei 0.55%, obwohl er am Vortag und am ersten Handelstag von 2017 jeweils bei 0.66% lag. Manipulation nach unten? Ein wenig. Aber weniger als letztes Jahr. Am 31. Dezember 2015 war er bei 0.2%, unter dem zuvor am 16. Dezember 2015 auf 0.25% bis 0.5% festgesetzten Band.

Kaum beachtet, hat die angeblich erste Zinserhöhung von 2015 somit gar nicht stattgefunden. Zumindest nicht in der Assetbewertung für die Jahresabschlüsse.

Nun aber, per Ende des letzten Jahres, gab es die Zinserhöhung auch bei der Effective Federal Funds Rate am Jahresende. Die erste. Und zwar 0.35%. Mehr als der von Janet Yellen angekündigte 0.25% Zinsschritt.

Was wird passieren? Was werden die Auswirkungen sein? Wie wird sich der Wert von Bilanzpositionen ändern? Wir werden es nun zum ersten Mal in den Bilanzen des Geschäftsjahres 2016 sehen, was eine kleine Zinserhöhung bedeutet.

Die Effective Federal Funds Rate war Ende 2016 um 0.35% höher als Ende 2015.

Steigende Zinsen (oder auch schon die Antizipation von steigenden Zinsen) bedeutet:

– Fallende Nominalwerte der Anleihen: Dies bedeutet Verluste respektive Abschreibungen für alle Halter von solchen „sicheren“ Papieren.

– Höhere Erträge für alle, die Geld verleihen, aber auch höhere Kosten für alle, die sich Geld leihen (besonders Staaten, Firmen und Privathaushalte).

– Ein stärkerer US-Dollar: Ein „erfolgreicher“ Ausstieg aus der lockeren Geldpolitik würde bedeuten, dass der Wert des US-Dollars trotz jahrelangem Nullzins und Geldmengenerhöhung (M2) nicht leiden wird.

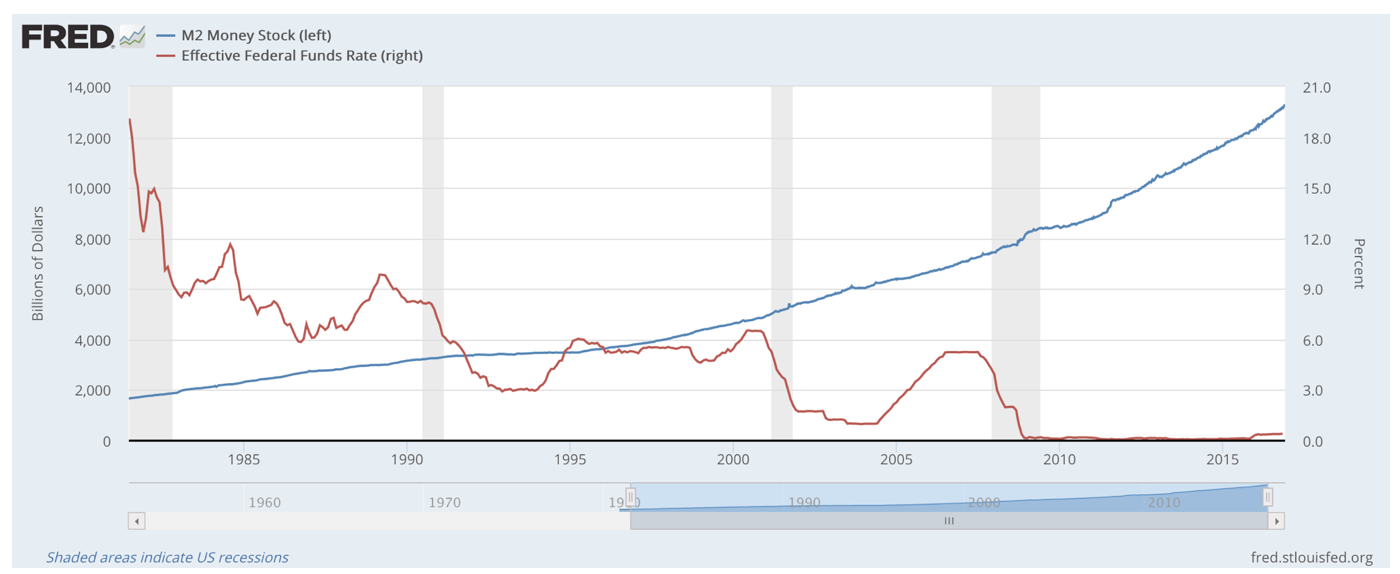

Das ultimative Todeskreuz: Geldmengenerweiterung und Nullzins

Also: Wird schon nicht so schlimm kommen, oder? Doch. Wird es schon.

Die Bond-Blase wird platzen.

Falls die „Investoren“ mehr Zinsschritte antizipieren, rentieren neue Anleihen in Zukunft zwar mehr, aber Anleihenhalter wollen natürlich Buchverluste bei existierenden Papieren vermeiden und drücken auf den Verkaufen-Knopf. Es könnte in der Folge sogar eine Panik beginnen, bei der alle aus der engen Notausgangstüre rauswollen (viele Verkäufer, kaum Käufer).

Dies könnte zu dramatischen Kursverlusten und rapide ansteigenden Zinsen führen. Ein Effekt, der das Problem noch verstärken würde, wäre ein Anziehen der Inflation. Man sieht bereits Datenpunkte in Europa und den USA, die in diese Richtung zeigen. Die Zentralbanken müssten dann die kurzfristigen Zinsen noch schneller erhöhen, was dazu führt, dass Investoren noch schneller rauswollen und der Effekt sich weiter hochschaukelt.

Eine Trendwende bei den Zinsen würde auch heissen, dass Regierungen plötzlich einen viel grösseren Posten in ihrem Haushalt für Zinszahlungen vorsehen müssen und dadurch in Schieflage geraten oder gar pleitegehen könnten. Die Schulden sind bei praktisch allen Regierungen über die letzten Jahre nur angestiegen, dies war aber kein Problem, da der Posten Schuldendienst sich im Haushalt durch fallende Zinsen kaum erhöht hat; er hat nicht „geschmerzt“.

Bei einer Trendwende würde die hässliche Fratze aber plötzlich ans Tageslicht kommen. Man nehme als Beispiel den deutschen Bundeshaushalt (AAA Merkel & Schäuble, die ewig die Südländer rügen, nicht mehr als 3% Neuverschuldung pro Jahr in ihrem Budget zu haben). Deutschland hat für 2016 im Bundeshaushalt 20 Milliarden Euro für Zinsen eingeplant. Bei einer Bundesschuld von ungefähr 2.3 Billionen Euro sind das nicht einmal 1% durchschnittliche Zinsen auf alle deutschen Bundesanleihen.

Alle Ausgaben des Bundes für 2016 werden auf 317 Milliarden EUR geplant, das heisst, Schuldendienst respektive Zinsen zahlen machen bereits bei diesem niedrigen Zinssatz 6.3% des deutschen Haushalts aus.

Angenommen, die Zinsen verdoppeln sich auf knapp unter 2% im Schnitt – immer noch tief -, dann könnte Deutschland ohne gravierendste Einschnitte bei den Ausgaben und massiven Steuererhöhungen nie und nimmer die 3% Defizitgrenze der EU einhalten.

Vom Oberlehrmeister mit Kavallerie zum absoluten Defizitsünder.

Und Italien und Spanien und Griechenland und Portugal wären bei einer solchen sanften Erhöhung alle direkt Pleite. Daher hat es ja auch das berühmte improvisierte „whatever it takes“ von Onkel Mario gebraucht, sonst wären die EU und der Euro schon 2011 kollabiert.

Und wir sprechen hier noch lange nicht vom Normalisieren der Zinsen. Nur ein Prozent mehr.

Oder das Beispiel Amerika. Die US-Staatsschulden sind bei rund 20 Billionen Dollar (2008 waren sie knapp halb so hoch). Wenn sich die Zinsen im Schnitt um 1.5% erhöhen würden (10 Jahresanleihe von 2.5% auf 4%), würde das ungefähr 300 Milliarden Dollar mehr Ausgaben im amerikanischen Staatshaushalt bedeuten.

Ein halber Verteidigungshaushalt zusätzlich. Pro Jahr wohlgemerkt.

Zinsen könnten nur mit noch viel mehr zusätzlichen Schulden bezahlt werden. Vielleicht sollte doch Bernie Madoff Treasury Secretary von Donald Trump werden.

Alle mit Schulden in US-Dollar werden unter Wasser sein, sollte der Dollar aufwerten. Pleiten sind vorprogrammiert. Und China ist vielleicht das grösste Problem überhaupt.

Wertet der Dollar auf, wertet auch die an den Dollar gekoppelte chinesische Währung auf. Dies darf aber nicht passieren, denn sonst werden alle chinesischen Exporte teurer und weniger konkurrenzfähig (im Vergleich zu Japan, Südkorea, Deutschland).

Die immer noch hochgesteckten Wachstumsziele könnten nicht erreicht werden, dies könnte zu Unruhen führen. Daher wird China irgendwann die Notbremse ziehen und abwerten. Wie viel? 5% oder 10% gegenüber dem US-Dollar?

Gott bewahre. Damit würde China die ganze Welt mit einer enormen Deflationswelle überschwemmen, die Horrorvorstellung aller verschuldeten Regierungen, Firmen und Individuen. Game over.

Eines wird klar. Eine Trendwende bei den Zinsen kann eigentlich nicht im Sinne der Zentralbanken sein, denn sonst kommt unwiderruflich der finale Meltdown, und das gesamte Schulden-Kartenhaus fällt mit einem Mal in sich zusammen. Das Vertrauen, dass Deutschland, Japan oder die USA ihre Schulden zurückzahlen muss unter allen Umständen erhalten bleiben.

Daher ist es gut möglich, dass die Fed sehr bald zurückrudert und die „Zinswende“ aus welchem Grund auch immer abbläst und stattdessen die Zinsen wieder reduziert (vielleicht ins Negative?) – und ein neues QE Programm auflegt.

Mal sehen, ob die Investoren dann immer noch an Amerika und den Dollar glauben. Schlimmstenfalls würde der Dollar dann ins Bodenlose stürzen.

So oder so: Crazy times ahead of us in 2017. Aus dem ultimativen Todeskreuz (Bild oben) gibt es keinen schönen Exit. Es wird richtig hässlich. Financial Crisis 2008 war ein Kindergeburtstag im Vergleich zu dem, was kommen wird.

Wie kann man sich schützen?

Keine „Animal Spirits“, sondern Vorsicht ist geboten. Aktien untergewichten, Gewinne mitnehmen, keine Staatsanleihen halten, keine Unternehmensanleihen halten, Schulden abbauen, mehr Sachwerte und wenig beliehene Immobilien, Gold und Silberbestände erhöhen (physisch), Cash in verschiedenen Währungen halten (Banknoten, nicht nur Bits und Bytes auf dem Bankkonto).

Hope for the best, prepare for the worst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wegen der detailliert beschriebenen Folgen für Staatshaushalte und Weltfinanzsystem würde ich – als Anleger und Investor – von einer weiteren „Japanisierung“ der Währungen der westlichen Welt ausgehen.

Wir sind heute finanztechnisch ungefähr dort, wo sich Japan bereits um die Jahrtausendwende befunden hat.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Am liebsten sind mir, verständlicherweise, Meinungen, welche sich mit meiner eigenen decken. Dank an den Advokaten des Bären. Einfach und verständlich geschrieben, klare Konklusion und dann noch eine Anlagestrategie, welche voll mit meiner übereinstimmt. Tja, ein Pessimist ist eben ein Optimist mit Erfahrung. Was nicht heisst, dass ein Pessimist unglücklich sein muss, im Gegenteil, seit ich mich von der vom Advokaten beschriebenen Anlagestrategie lenken lasse, schlafe ich gut und erfreue mich der neu gewonnenen Freiheit (und Freizeit).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Diese Partie steht auf remis.

Zinserhöhung wurde soeben wieder ausgepreist.

Bonds steigen (Staatsanleihen + Unternehmensanleihen).

Dollar fällt.

Selbst Schwellenwährungen erholen sich wieder ( MXN, TRY ).

Meine Schlussfolgerung:

Die zweite Zinserhöhung der Fed von Mitte Dezember 2016 ist heute (12.1.2017) schon am Markt verpufft.

Die Wirtschaftsdaten sind ohnehin nicht gut genug dafür.

Bald im Trump-Theater:

Billiger Dollar (Export !), QE 4, Anleihen mit Fabelwerten, besonders die langen vierzigjährigen (oder Österreich bis 2086 !), dazu geopolitischer Zunder („Manöver“ in den Baltikstaaten, Marschflugkörper-Stationierung bei Moskau).

Der letzte eingeschlagene Nagel im globalen Deflations-Sarg.

Negativzins.

Bargeldverbot.

Schöne, neue Welt (Aldous Huxley).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

auch die Deutschen und Norweger erfreuen sich ob der Besatzung:)

Polen spielt da auch brav mit. Gibt es deshalb aktuell keine grosse Medienschelte mehr?

Im USD werden bald auch noch ein paar mehr Zinserhöhungen ausgepreist werden.

Die Realität klopft immer lauter an der Tür.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Schade

Mit keinem Wort die 600 Milliarden Schulden unserer Nationalbank erwähnt.

Wie fühlt sich wohl Herr Jorden, wenn er Ihren Beitrsg liest?

Welche Auswirkungen hätten wohl steigende Zinsen auf die Nationalbank und deren Kreditgeber?

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Dr. Meyer,

Denken Sie, dass die Zinsen wirklich steigen werden?

Wenn ich Herr Jordan wäre, würde ich schnellstens einen Nachfolger aufstellen und den Hinterausgang nehmen.

Denn schön wird es in nächster Zeit so wie so nicht.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Peter Keller. Irgendwann werden die Zinsen schon steigen. Ja klar. Nur ist es unseriös, einen Zeitpunkt zu nennen, denn Kristallkugellesen kann keiner. Auch wenn es die Betriebswirtschafter gerne von sich behaupten. Aber ganz im Ernst. Der werte Schreiberling hat es korrekt ausgedrückt. Hier geht etwas nicht mit rechten Dingen zu. Ich rate Ihnen deshalb, Cash horten und im richtigen Moment zuschlagen.