Die Pensionskassen in der Schweiz stehen vor riesigen Umwälzungen. Die Rentendebatte wird mehr und mehr auf sie überschwappen.

Nun zeigt sich, wie die PKs sich im Immobilien-Boom vergaloppiert haben. Sie setzten in den letzten Jahren voll auf Real Estate.

[simple-google-ads-ad-tag id=“ip_content_banner“]

Und voll zur falschen Zeit. Das Land steht vor einer Abkühlung ihres heissesten Marktes. Und ihre 2. Säule steckt bis zum Hals drin.

Drei Beispiele zeigen auf, was passiert ist. Zunächst die Pensionskasse der Migros, des Retail-Riesen und grössten Arbeitgebers der Schweiz.

Im Bericht 2016 findet sich ein Anstieg des Immo-Anteils auf über 31 Prozent. Fast ein Drittel des ganzen PK-Vermögens ist in Bricks and Stones investiert.

Gemäss Migros-PK ist das super. Man habe mit den Liegenschaften eine Rendite von 7 Prozent erwirtschaftet.

Wirklich? Die effektive Cash-Rendite lag bei knapp 4 Prozent. Die stolzen 7 Prozent kamen nur zustande, indem die Migros-PK die Immobilien höher bewertete.

Einmal mehr. So wie fast immer in den letzten Jahren dieses einzigartigen Häuser-Anstiegs im kleinen Alpenland.

Die stolz ausgewiesenen Zahlen, die alle nach oben zeigen, haben kein Fundament. Sie basieren auf Luft und Hoffnung

Das geht aus einem einzigen, schwer wiegenden Fakt hervor. Der Veränderung beim Leerstand in den Rendite-Liegenschaften und den Mietverlusten.

Da musste die Migros-PK im Kleingedruckten weniger Erfreuliches ausweisen. Einen Anstieg um 16 Prozent.

Das Vorsorgewerk des grössten Retailers der Schweiz steht mit dieser Scherenbewegung – hier steigende Assetbewertungen beim „Betongold“, da steigende Leerstände und Mietverluste – nicht alleine da.

Die Swisscanto, eine grosse Fondsgesellschaft, die inzwischen der Zürcher Kantonalbank gehört, macht ebenfalls eine solche Entwicklung durch.

[simple-google-ads-ad-tag id=“ip_content_middle“]

Eine ihrer Immobilien-Anlagestiftungen wies per Mitte des letzten Jahres einen steigenden Wert ihrer Häuser aus.

Damit lebe man sehr gut, machte einen die Swisscanto weis. Über 5 Prozent erzielte Rendite.

Doch auch hier trügt das Bild. Wie bei der Migros betrug bei der Swisscanto die Netto-Rendite nach Abzug der Wertsteigerungen auf den Häusern lediglich knapp 4 Prozent.

Und wie bei der Migros zeigten auch bei der Swisscanto die Leerstände scharf nach oben. Plus 15 Prozent.

Wo sind nur die Mieter geblieben?

Drittes Beispiel, die Assetimmo Immobilien-Anlagestiftung Wohnen. Same same: steigende Vermögenswerte, sinkende Auslastung.

Der ausgewiesene Wert der Häuser nahm um eindrückliche 8 Prozent zu, von 1,4 auf 1,6 Milliarden Franken. The Sky is the Limit.

Das ergab eine Rendite von fast 9 Prozent – in Minuszins-Zeiten eine Leistung, die fast nicht mehr zu überbieten ist.

Dann zieht man die Wertsteigerungen ab, die derzeit allein dem Papier stattfinden, nämlich in der Buchhaltung der Anlagestiftung.

Und siehe da: Die Netto-Rendite sackt von 4 auf noch 3,6 Prozent zusammen.

Warum? Wegen des Leerstands und der damit zusammenhängenden Mietverluste. Die Zahl explodierte bei der Assetimmo. Plus 80 Prozent in einem Jahr.

Pensionskassen und Immobilien-Crash: Eine tickende Zeitbombe.

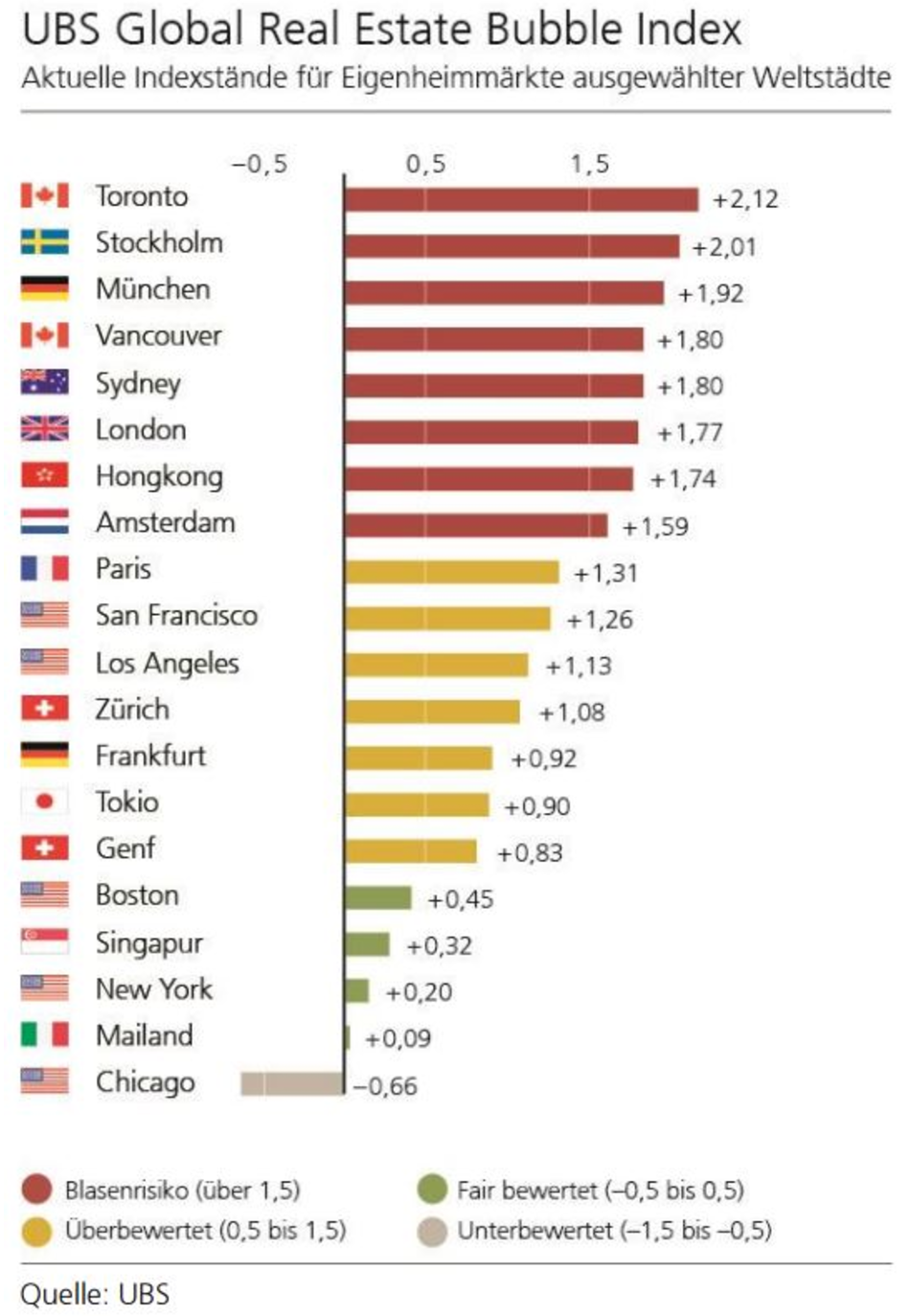

Gibt es laute Warnungen? Greift jemand ein? Nicht doch. Die offizielle Hypotheken- und Immobilien-Schweiz, angeführt von der Grossbank UBS, spricht von moderaten Preisen.

Die Immo-Überhitzung finde im fernen Ausland statt: in München, in Stockholm, in Vancouver, in Sydney.

UBS gibt Entwarnung für Immo-Bubble in der Schweiz. (Grafik: Tages-Anzeiger)

Nicht aber in Zürich und Genf, dort seien die Preise für Grund und Beton „moderat überbewertet“. No panic, please.

Die Realität hält sich nicht ans Drehbuch. Der Schweiz kommt der zentrale Faktor für den Boom der letzten 15 Jahre abhanden.

Die Einwanderer. Sie bleiben aus.

Das zeigt die aktuelle Statistik. Im August ist der sogenannte Wanderungssaldo, das ist die Differenz zwischen Menschen, die in die Schweiz einwandern und solchen, die das Land verlassen, nochmals stark in eine Richtung gegangen.

Nach unten. Minus 34 Prozent beim Wanderungsplus im Vergleich zum Vorjahr. Im laufenden Jahr liegt das Minus insgesamt bei 17 Prozent. So viel weniger Menschen strömten per Saldo von Januar bis Ende August in die Eidgenossenschaft.

Politisch gewollt. Ökonomisch riskant.

Was das heisst? Ganz einfach, Stupid: Die Nachfrage nach Wohnraum bricht ein.

Schon im letzten Jahr war der Wanderungssaldo massiv gesunken. Der Trend setzt sich nun im 2017 fort.

Das bedeutet, statt den prognostizierten 60’000 zusätzlichen Menschen werden es Ende Dezember nur rund 45’000 sein.

Der Bau aber, welcher der Entwicklung beim Wandern und Gebären naturgemäss hinterherhinkt, ist weiter auf Expansionskurs. Es kommen Neubauwohnungen auf den Markt für eine Netto-Zuwanderung von 80’000 bis 90’000 Menschen im Jahr.

Die Folge ist nicht Rocket Science. Die Leerstände steigen weiter. Darauf sinken die Preise.

Die Pensionskassen verschliessen die Augen. Sie setzen weiter Schönwetter-Bewertungen in ihren Bilanzen ein.

Kommentare

Kommentieren

Die beliebtesten Kommentare

-

Grüezi@Spielverderber,

welch armseliges berufliches Leben haben Sie denn hinter sich? Ihr Pseudonym sagt ja schon alles: Ihre Basis ist die Unkenntnis gepaart mit ideologischer Verblendung. Offensichtlich sind sie frustriert.

Sie schreiben Zitat:

„Woher Sie diese scheingenauen Zahlen nehmen ist mir unklar. Wie wollen Sie wissen, was dieses Paar in den letzten 45 Jahren genau verdient und konsumiert (MWST!) hat. Sind diese bezahlten 460T. z.B. verzinst oder nicht?“

Zitat EndeEs ist ein Genuss zu lesen wie Sie krampfhaft versuchen die Zahlen auf die Reihe zu bringen, dabei noch immer nicht unterscheiden können – oder wollen – zwischen AHV (Umlageverfahren) und 2. Säule (Kapitaldeckungsverfahren).

Habe ich irgendwo geschrieben, die Altersicherung sei KEINE „Umverteilung“? Es könnte mathematisch auch nicht anders sein. Die AHV hat eine unmittelbaren Konsumwirkung und hat neben bei, einen Preis/Leistungsverhältnis der einmalig und nachhaltig ist.

Und wenn Sie Werner Vontobel zitieren; dann bitte das Ganze. Sie argumentieren mit Halbsätze. Das ist nicht wissenschaftlich.

Die Wissenschaft argumentiert nicht mit Schlagwörter. Wie: „Wie wollen Sie wisssen…oder… Somit haben wir auch hier wieder eine Quersubventionierung….“

BFS, BSV, AMECO, SNB, Eidg. Steuerverwaltung und SKOS sind die rechnerischen (Zahlen) und statistischen Quellen die wissenschaftlich attestieren das die AHV die demografische Alterung problemlos finanzieren kann, weil sie den wirtschaftlichen Fortschritt mitnimmt und die Leistungen nach oben gedeckelt sind. Aber das alles sollten Sie ja wissen….Sie sollten auch wissen das die rechnerischen Darlegungen ohne diese Quellen gar nicht enstehen könnten.

Ist es da wo der Schuh drückt Werter Herr? Verwechseln Sie die Begrenzung der Leistungen nach oben mit Umverteilung? Ist für Sie die Tatsache abstossend, dass Spitzenverdiener mehr zahlen, als sie ausbezahlt bekommen? Ist das der Grund weshalb Sie die Fakten krampfhaft versuchen zu ignorieren? Das ist aber Ideologie und Präferenz und hat nichts mit der Realität zu tun.

Wollen wir uns die Steuergesetze der letzten 20 Jahren ansehen? Hat nicht dort die grösste Umverteilung der Geschichte stattgefunden?

Zurück zur Ihren Strohmann Argument die AHV sei eine reine Umverteilungsmaschine. Werter Herr wenn Sie sich die Mühe machen die Zahlen und Statistiken heranzuziehen, werden Sie feststellen, dass es bis jetzt nur DANK das Umlageverfahren und Bundes- und Kantonsbeiträge finanzierte AHV gelungen ist die Kürzungen (trotz Beitragserhögungen) bei den Pensionskassen – Teil – zu kompensieren.

Und Sie glauben, wir würden in einer Leistungsgesellschaft oder Marktwirtschaft leben?

Wir leben in einer Privilegiengesellschaft und Konzern gelenkten Pseudo-Wirtschaft. In den letzten 44 Jahren (Quelle: OECD) hatten wir einen Anstieg der Produktivität je Arbeitsstunde von 74,3%, die Reallöhne der Arbeitnehmer stiegen nur noch um 9,8%. Die Löhne stagnieren praktisch seit vier Jahrzehnten. Ergo: wir könnten uns noch sehr viel höhere AHV Renten leisten wenn man diesen Tatsachen Rechnung tragen würde. Die AHV nimmt die Steigerung leider nur teilweise mit.

Sie bezeichnen sich neben an als „Stiller Geniesser“ , indem Sie eine vermeintliche Steuerersparnis – unter dem Strich – postulieren. Durch einen Eigenlob betiteln Sie Ihre Argumente als „sachlich“ und blenden die Gesamtbetrachtung – einmal mehr – aus. Wenn Sie die TER-Gebühren einschliessen wird aus diesem Steuersparvehikel, sicher ein profitables Geschäft für Banken und Versicherungen und keinesfalls sinnvoll als sichere Altersvorsorge.

Geniessen Sie weiter…..

Die AHV und die Schweizer Wirtschaft stehen in einem gegenseitigen

Abhängigkeitsverhältnis. Soziale Sicherheit ist eine Grund Voraussetzung für den sozialen Frieden. Sozialer Friede ist wiederum eine zentrale Voraussetzung für einen attraktiven Wirtschaftsstandort.Bei der 2. Säule müssen die Versicherten wiederholt ihren Vorsorgeeinrichtungen nach einem Crash mit Leistungskürzungen und Sanierungsbeiträgen auf die Beine helfen. Die Versicherten tragen so das Risiko des Kapitalmarktes mit. Die grosse Mehrheit der Versicherten ist in einer Pensionskasse mit überobligatorischen Leistungen versichert. Diese Kassen dürfen deshalb tiefere Umwandlungssätze anwenden. Umwandlungssätze von 6 Prozent

und tiefer sind realität. Mit negativen Auswirkungen auf die

Renten, denn je tiefer der Umwandlungssatz, desto tiefer die Altersrente. Anders als bei der AHV wird die Rente der zweiten Säule nicht obligatorisch der Teuerung und der Lohnentwicklung angepasst. Die Rente verliert deshalb jedes Jahr an Wert.Sie grüssend

-

Grüezi @AHV-Rentner,

Träumen Sie weiter und suchen sich ein Land wo Sie Ihre Ideen umsetzen können, aber verschonen Sie mich von solchen primitiven Unterstellungen und Falschinterpretationen, auch wenn Ihr Frust über die aktuelle Situation in der Schweiz offenbar hoch ist.

Denn frustriert sind wohl eher Sie, da Sie Zeit und Lust haben ständig und überall Ihr vermeintliches ideologisch gefärbtes Besserwissen zu platzieren.Wir leben zwar alle unter demselben Himmel, haben aber nicht denselben Horizont…

-

Guten Morgen @Spielverderber,

leider ist das kein Traum, sondern eine sehr bittere Realität die uns ALLE sehr bald einholen wird. Bis zum Schluss bringen Sie leider keinerlei Argumente vor, sondern nur ideologische und emotionale Präferenzen. Sehr Schade.

Sehen Sie, dass informative an der Diskussion mit Ihnen und Gestalten wie @Supermario ist die Möglichkeit zu haben auf die Verwerfungen und Misstände hinzuweisen die das Kapitaldeckungsverfahren (2. Säule) verursacht. Rechthaberei liegt mir fern. Wir lassen uns die AHV nicht Kaputtmachen und Schlechtreden von der Finanzbranche, nur weil sie daran nichts zu verdienen haben.

Seit ihrer Einführung bekämpfen die gleichen Kreise wie heute auch eine Stärkung der AHV. Weil ihnen die Solidarität zwischen Arm und Reich in der AHV zu stark ist. Die Leute sollen für sich alleine vorsorgen. Und dazu das Geld zu den Banken und Versicherungen tragen. So steigen die Profite der Finanzwirtschaft. Mit Folgen auf dem Immo-Markt, Steuerzahler, Umwelt und noch Vieles mehr die jetzt langsam ersichtlich werden. Die Menschen werden mit ihrem eigenen Arbeitsvermögen kanibalisiert. Mit dem Schreckensbild einer vergreisten Gesellschaft, in der faule und bequeme Rentner es sich auf Kosten überforderter junger Beitragszahler gut gehen lassen, wird eine Scheindebatte geführt die unverantwortlich ist.

Ich ermutige Sie, autark diese Luftschlösser der Finanzbranche kritisch zu hinterfragen. Viel Zeit bleibt uns nicht mehr.

Ich grüsse Sie freundlich

-

-

Liebe Mit-Kommentatoren,

es kommt Bewegung – auch medial – in der Angelegenheit.

Alle grüssend

-

Grüezi@Spielverderber,

diskutiert haben Sie nirgends. Sie haben Behauptungen aufgestellt ohne diese zu untermauern. Sie werfen mir vor, dass Kapitaldeckungsverfahrung zu diffamieren und gehen mit keinem einzigen Wort und rechnerische Gegendarstellung auf meine Kritik ein. Die Wahrheit ist das Sie – wie @Supermario – hier die eigenen Präferenzen vortragen. Das ist – ich wiederhole mich – Ihr gutes Recht, hat aber nichts mit der Realität und Wahrheitsfindung zu tun.

Sie schreiben Zitat:

„Das Einzige was mich ärgert sind diese ewigen Behauptungen und Scheinbeweise – Sie sagen dem Fakten – über das Versagen des bestehenden Systems, worüber sich andere Länder jedoch sehr freuen würden.“

Zitat EndeSagen Sie mal: Wissen Sie überhaupt wovon Sie Reden?

Andere Länder würden sich freuen?

Die Bildung zusätzlicher Ersparnisse zur Altersvorsorge muss dem Ausland durch Exportüberschüsse aufgezwungen werden. Für jedes Land mit Überschüssen im Aussenhandel muss es andere Länder mit den entsprechenden Defiziten geben. Auf die Dauer werden unsere Handelspartner unsere Überschüsse und ihre Defizite nicht länger aufsummieren wollen und können. Bei den Investitionen zählen nur die zusätzlichen Nettoinvestitionen, die auch wirklich ausgelastet werden können, so dass sich Nachfragemangel und Unterauslastung (siehe Beitrag von @Hingucker als Aperitif) desaströs auswirkt.

Sie schreiben weiter Zitat:

„Es ist immer einfacher etwas Bestehendes zu kritisieren, als den Beweis anzutreten, dass etwas anderes (Ihr AHV-Modell) besser ist. Diejenigen die unzufrieden sind können ja (noch) auswandern.“

Zitat EndeEin Ehepaar, das vor der Pensionierung 11 000 Franken verdiente, bezieht heute eine AHV-Eheparrente von 3510 Franken. Dafür bezahlte das Paar über das ganze Berufsleben mit Lohnbeiträgen, Mehrwertsteuer usw. 460 000 Franken. Um eine gleich hohe Rente bei privaten Anbietern anzusparen, hätte das Paar rund 350 000 Franken mehr auf die Seite legen müssen, fast doppelt so viel. Auf solche Summen kommt nur, wer früh sehr viel spart. Ein heute 25-Jähriger mit einem Lohn von 5000 Franken, müsste dazu im Jahr 10 000 Franken auf die Seite legen. Das sind 4400 Franken mehr als er heute für die AHV bezahlt!

Nachdenken, Nicht Nur Meinen!

Sie grüssend und einen schönen Tag

-

Grüezi @AHV-Rentner und frustrierte Versicherungssparer

Nur noch zu Ihrem „11 000 Franken-Beispiel“, der Rest ist mir zu wider und zu primitiv:

Woher Sie diese scheingenauen Zahlen nehmen ist mir unklar. Wie wollen Sie wissen, was dieses Paar in den letzten 45 Jahren genau verdient und konsumiert (MWST!) hat. Sind diese bezahlten 460T. z.B. verzinst oder nicht?

Sie schreiben, dass das Paar privat 810T. (460 + 350T) hätte sparen müssen um auf die gleiche Rente (42’120) p.a. zu kommen. Ich weiss nicht wie Sie dieses Geld verteilt auf 45 Jahre investieren würden, um so wenig Ertrag zu bekommen – etwa mit Versicherungssparen? Allein die genannten 460T. müssten sich im Laufe der 45 Jahre (gestaffelt investiert) auf mind. 1 Mio. angereichert haben, z.B. mit einem Aktiensparplan. Dazu sollte man auch berücksichtigen, dass die AHV-Beiträge zur Hälfte vom Arbeitgeber bezahlt wurden. Und wie sähe Ihr Beispiel aus, wenn das Paar doppelt so viel verdient hätte? Die AHV wäre ja dann nicht höher. Somit haben wir auch hier wieder eine Quersubventionierung….Ich sehe schon, auch mit Seitenblick auf den Artikel von W. Vontobel – der es im Gegensatz zu Ihnen zugibt -, dass es Ihnen um die Umverteilung geht. Damit wären wir wieder bei der Ideologie angelangt…

Marktwirtschaft verträgt sich (leider?) schlecht mit Umverteilung, da bleibt nur die Wahl wohin man gehen will.Nachrechnen, nicht nur zitieren!

Schönen Abend noch -

@Spielverderber,

offenbar meinen Sie mich (frustrierte Versicherungssparer)…..ich sehe Rechnen ist nicht Ihre Stärke. Halten wir deshalb den Ball flach….wer heute seine AHV-Rente geniesst, hat während seiner aktiven Zeit die Rente der damaligen Pensionierten mitfinanziert. Und wer heute arbeitet und mit seinen Beiträgen die Rente der jetzigen Pensionierten mitfinanziert, wird später selbst von der AHV profitieren können. Bei den steuerprivilegierten Drittsäule-Produkten kann ich nicht völlig frei bestimmen, wann ich das Kapital beziehe und versteuere…..Wie mein Pseudonym erahnen lässt stehe ich der 2. Säule sehr nahe. Eine Frage: Woran stützen Sie sich wenn Sie von Überalterung schreiben?

Avenir Suisse, UBS, Economiesuisse oder Andere?

-

-

Wie ein Bundesrat in einem Interview mit einer englischen Tageszeitung äußerte, wird „überschüssiger Mietwohnraum“ gleich welcher Art zukünftig an einen „Migrationsfonds zur Wohnraumbeschaffung (MzW)“ übertragen, der auf der einen Seite die Erstehungskosten im Sinne des ursprünglichen Bauherrn berücksichtigen soll und andererseits erschwinglichen Wohnraum für Facharbeiter und hochqualifizierte Zuwanderer schaffen soll, ohne die Steuerschraube zu überdrehen.

Willkommener Nebeneffekt wäre natürlich die Entlastung des Marktes auf der Angebotsseite und die Vermeidung von „Preisfluktuation“ bei allfälliger Nachfragedellen.

Unbestätigten Berichten zufolge haben die schweizerischen Pensionskassen bereits Finanzierungszusagen gemacht:

„Wir werden den Bund darin unterstützen, überzählige Objekte in unserem Portfolio einzubinden, um unsere negativ verzinste Cashquote zu reduzieren. Voraussetzung dazu sind jedoch Mietgarantien und Rücknahmeklauseln zu festen Preisen“.

Der Verband schweizerischer Immobilienbesitzer hat sich dazu besorgt gezeigt. Ein Verbandssprecher bestätigte auf Anfrage, daß man sich das Geschäft auch bei Nachfragedellen „nicht aus der Hand nehmen lassen will“ und warnt vor der „staatlich subventionierten Eröffnung einer Immobilienbilligschiene“.

Auch die Schweizer Nationalbank (SNB) ist an einer Mitwirkung momentan nicht interessiert. „Unser Investitionsportfolio liegt momentan eher in Auslandswährungen und in US-amerikanischen Aktien, für den schweizer Finanzplatz inklusive Immobilienmarkt halten wir keine Kapazitäten vor“, so Fritz Zurbrügg, den wir auf dem Zürcher Flughafen kurz vor seinem Flug nach Washington D.C. antrafen.

Aus Bern meldete sich Ex-Bundesrätin Widmer-Schlumpf von einer Bergwanderung in Graubünden telefonisch zu Wort: „Nachdem man durch das OECD-Abkommen große Teile des Kapitalzuflusses in die Schweiz nach den USA umgeleitet hätte, wäre es nun an der Zeit, den Bund mit den Folgeschäden zu betrauen und endlich einmal die viel zu niedrige Staatsverschuldung zu erhöhen, indem man Geld für die Preisstabilität bei Immobilien in die Hand nähme.“

Im Endeffekt käme es nicht auf die eine oder andere Milliarde drauf an, die Schweiz stünde gegenüber den USA und anderen Industrienationen ohnehin viel zu gut da, was das Verhältnis Bruttosozialprodukt zu Staatsverschuldung anginge, so die ehemalige Finanzbundesrätin.

Für den Tennisprofi Roger Federer kommt dies jedoch alles zu spät: „Für meine beiden Schlösser am Genfer See habe ich knapp 40 Millionen hingelegt, die sind aktuell nicht einmal für 36 Millionen loszuschlagen bei der gegenwärtigen Flaute im Hochpreissegment. Was meinen Sie, wie oft ich mich für vier Millionen mit Gilette rasieren muß, damit das wieder reinkommt ?“ -

Erstaunlich wie wenig man in der Bankenstadt Zürich vom Geldsystem versteht? Die Dummheit scheint Programm zu sein? Damit noch Geld verdienen = Chapeau!

Man folgt dem Guru Ermotti, wonach Schulden aus Kapital und Ausgaben aus Einnahmen entstehen. Das Umgekehrte ist natürlich richtig!

Warum wird eigentlich der Geldrückfluss der Renten über das Erwerbseinkommen abgewickelt wenn doch die Automatisierung im Endpreis des Produkts enthalten ist?

Damit verbunden ist die ewige Leier von Zahler. Die Sozialbeiträge werden vom Rentner generiert. Das BVG Obligatorium wird schon heute im Umlageverfahren abgewickelt (Rentenausgaben = Beiträge). Wir sind eben keine Zahler – auch die Steuern werden vom Staat generiert, sondern Gelddrehscheibe. Die Jungliberalen mit dem Guru Silberschmidt, Investmentbanker, haben sicher noch für ihren Geist Entwicklungspotenzial?

Einzig der Konsument oder Nutzer bedient die Systeme mit der individuellen Bedürfnisabdeckung und ihm zugeordneten frei verfügbaren Gegenwert der Arbeit.

Mit Zunahme der Automatisierung bei gleichzeitigem Abbau der Erwerbstätigkeit wird die Geldverteilung, nur noch für Wenige, eine Immobilienkauf ermöglichen. Wobei anzumerken ist, dass diese Wenigen, ihre Bedürfnisse bereits abgedeckt haben.

Die völlig unnötige Marktpreisbewertung gehört zum Spiel der Ökonomen, aber sicher nicht für den Sinn des Lebens? Der Wert ist doch völlig unerheblich, das Geld ist ja gedruckt und vorhanden und kann weiterspielen.

-

-

Grüezi@Gerorg Bender,

die philosophischen Konsequenzen von Gier und Machtkonzentration im Zusammenhang mit den Verwerfungen des Geldsystem sind Interessant – dienen aber nicht die Fehlkonstruktion 2. Säule zu beleuchten. Vielmehr, lohnt es sich unser Steuersystem zu beleuchten. Er ist hundertjährig, kompliziert, intransparent und infolge ad hoc konstruirten Lücken und Abzugsmöglichkeiten schädlich und ungerecht. Als Zeitzeuge und Arbeitgeber halte ich fest, dass die 2.Säule ursprünglich als billige Finanziereungsquelle für bedürftige Firmen konzipiert wurde. Ich war damals strikte dagegen. Man kann das Zwangs-Sparen nicht auf die Volkswirtschaft übertragen. Ich warnte das sich dadurch eine Industrie von Nutzniesser herausbilden würde die der Volkswirtschaft enorme Summen abzweigen und darüber hinaus, die Erkenntnis das Geld nicht arbeitet. Und die Betrugsanfälligkeit klammere ich dabei ausdrücklich aus.

Sie grüssend -

Arbeitgeber KMU

Die moderne Geldtheorie versteht das Geldsystem, welches sich seit 1971 drastisch verändert hat.

Der Staat braucht nicht Sie oder mich, um ihr Geld zu leihen oder Sie und mich, um ihr Steuern zu entrichten, damit sie mehr Geld bekommt. Ihr kann niemals das Geld ausgehen. Die erste grundlegende Einsicht von MMT ist also: Regierungen sind in ihren Ausgaben nicht durch die Notwendigkeit eingeschränkt, Einnahmen haben zu müssen.Wenn Sie dieser Logik ein wenig weiter folgen, könnten Sie fragen: „Nun, zahlen wir nicht Steuern und kaufen Anleihen, so dass die Regierung Geld ausgeben kann?“ Nun, stellen Sie sich bitte zunächst selbst die Frage: „Woher bekommen Sie das Geld, Steuern zu zahlen und Anleihen zu kaufen?“ Und die Antwort ist die, dass wir erst ab dem Moment die Hand auf die Währung legen können, wenn die nationale Regierung sie ausgibt. Die Ausgabe der Währung ist die erste Handlung in einem Fiat-Geldsystem, die Besteuerung und die Kreditaufnahme sind nachfolgende Handlungen. In der Tat, die Regierung besteuert nur etwas, das sie bereits ausgegeben hat, und sie holt zur Preisstabilität und Umwelt wieder das Geld zurück, das sie bereits ausgegeben hat. Sobald man dieser Logik folgt, wird deutlich, dass die meisten der Sätze, die rund um den Globus die aktuellen Debatten dominieren, auf falschen Prämissen beruhen.

In diesem Zusammenhang entspricht der Rückfluss der Rentenausgaben im Umlageverfahren nicht der erzeugten Wirtschaftsleistung, sondern dient einzig und alleine dem Betrug von Renteneintrittsalter, Demografie und Generationsvertrag als monetäre Leistung! Junge „bezahlen“ keine Rappen für die Alten, eher umgekehrt (Zuerst Ausgaben).

Das BVG Obligatorium funktioniert schon heute im Umlageverfahren (Rentenausgaben = Altersvorsorgebeiträge). Damit kann diese Lügenkonstruktion leicht in die AHV eingliedert werden?

Eine Grundvorsorge, wo wie es die Initiative in den 1970er wollte, jedoch mit Lügen der Bürgerlichen und Finanzbranche, knapp gebodigt wurde. Erinnern Sie sich?Gruss Georg Bender

-

Grüezi@Georg Bender,

in der Tat, heute sind es die UBS mit ihren sogenannten Studien oder dem Vermögenszentrum mit seinen Publikationen und Viele andere Akteuere mehr die kein Interesse haben können an einer Volksversicherung. Vor ein paar Wochen ist mir ein Dokument vom Institut für Finanzwissenschaft, Finanzrecht und Law and Economics der Hochschule St. Gallen zugespielt worden. Ein Forschungszentrum der Hochfinanz, das in Sachen Sozialversicherungsrecht keine Expertise vorzuweisen hat. Das Dokument lebt von Ausblendungen die am Rande der Ungeheuerlichkeit geht. Leider ist die Alterssicherung in der Schweiz zu einem Geschäft geworden, (wie von Bundesrat Tschudin, Prof. Würgler, Dr. Hermann), damals prophezeit und moniert wurde. Sie können sich auch erinnern, an die Prognosen des Bundesrats aus den Jahren 1995, 2000 und 2005, wo

er für die AHV für das Jahr 2010 riesige Finanzierungslücken voraus sagte.Was traf ein?

Statt Milliardendefizite zu schreiben, lagen die Einnahmen (ohne die Kapitalerträge) bis und mit 2013 immer über den Ausgaben für die laufenden Renten.

Sie grüssend

-

-

Grüezi@Spielverderber,

Ich fühle mich wohl in meiner Haut – Sie offenbar nicht. Aber ich verstehe natürlich das Ihr Vorwurf an meiner Person des Realitätsverlust mit der Tatsache zusammenhängt, dass Ihnen die Felle davon schwimmen und dadurch eine Gewisse Orientierungslosigkeit sich breit macht. Sie winden sich wie ein Aal und bringen es fertig, kein einziges rechnerisches Beispiel vorzutragen der meine Behauptung – die AHV sei gegenüber der 2. Säule klar im Vorteil – widerlegen würde. Übrigens: das gilt auch für @Supermario. Sie vergleichen Äpfel mit Birnen und verweigern sich die Realität zu erfassen. Sie übertragen das Deckungskapitalverfahren auf das Umlageverfahren. Sie BEIDE verwechseln Sparquote mit Finanzierung der AHV über Lohnprozente. Sie weisen auf Journalistische „überzogene“ Berichte hin…welche? Ich habe auf dem Beitrag des Herrn Hermann Stern hingewiesen – hier auf Inside-Paradeplatz. Ich kann weder hier, noch dort eine polemische Diffamierung der Branche feststellen. Bitte weisen Sie mich auf Diffamierungen und Widersprüche in meiner ganzen Argumentationskette hin. Wenn ich einen Mit-Menschen „Unwissenheit“ unterstellen, dann begründe ich es mit äusserster Präzison. Üble Nachrede ist Strafbar (Stgb). Meine Argumente basieren auf 10 Jahre ergebnisoffene wissenschaftlicher Recherche innerhalb und ausserhalb der PK-Versicherung-Branche. Es gilt dabei wissenschaftlich exakt aufzuzeigen, dass die 2. Säule so rasch wie möglich aufgelöst werden sollte. Ausdrücke wie zum Beispiel: „Rentenklau“ sind nicht angebracht. Das ist Journalismus. Journalismus hat aber nicht die Aufgabe aufzuklären, sondern dient immer Interessengruppen. Deshalb, sind parteipolitische Spiele fehl am Platz. Lesen Sie mal was für fatale Auswirkungen die 2. Säule auf dem Immo-Markt hat (von Werner Vontobel). Diese im Artikel von Herrn Hässig beschrieben Ungeheurlichkeit besteht darin, dass wir das schon einmal hatten. Daraus hat man nichts gelernt!

http://www.werner-vontobel.ch/index.cfm?tem=1&spr=0&hpn=2&new=48

Grüezi@Inside PK,

Genauso ist es. Besten Dank. Auf die Veränderung der Bevölkerungspyramide kommt es bei der 2. Säule nicht mehr so gross an. Denn jeder und jede spart für das Kapital seiner Pensionskassenrente selber.

Unterdessen hat es fast nur noch das Beitragsprimat – da im Beitragsprimat die Leistung der übrigen Versicherten nicht mehr die Bedeutung früherer Zeiten hat. Entgegen den genialen Finanzierungsmodell der AHV profitiert die 2. Säule = (Rentner und Beitragszahler) NICHT von der steigenden Leistungsfähigkeit der Schweizer Wirtschaft. Im Gegenteil, die Beiträge steigen und die Leistungen werden gekürzt. Die Aufbauphase des Kapitaldeckungsverfahren beträgt nahezu 50 Jahren. Dann beginnt die Abbauphase….wer das ergebnisoffen analysiert – bei dem dürften die Alarmglocken heftig schrillen! Einige PK beginnen auch schon den überobligatorischen Teil auszuzahlen….obschon der Gesetzgeber klar die Rente bevorzugt…..

Alle grüssend

-

@AHV-Rentner und alle Gleichgesinnten

Da ist in der Tat jede Diskussion zwecklos. Es gilt die Meinungsfreiheit und, wie schon mein Vater immer sagte: „Papier nimmt alles an“. Dies gilt im besonderen für dieses Medium wo wir uns gerade tummeln.

Ich fühle mich pudelwohl, mir schwimmen keine Felle davon und ich habe selbst vorgesorgt. Auch habe ich keine PK, wenn Sie dies meinen. Trotzdem verteufle ich dieses Konstrukt nicht einfach so. Das Einzige was mich ärgert sind diese ewigen Behauptungen und Scheinbeweise – Sie sagen dem Fakten – über das Versagen des bestehenden Systems, worüber sich andere Länder jedoch sehr freuen würden.

Es ist immer einfacher etwas Bestehendes zu kritisieren, als den Beweis anzutreten, dass etwas anderes (Ihr AHV-Modell) besser ist. Diejenigen die unzufrieden sind können ja (noch) auswandern.

In diesem Sinne, alle grüssend

-

Lieber Arbeitgeber (KMU) und AHV Rentner

Zum Glück gibt es noch Menschen wie Sie.

Herzlich….

-

@Spielverderber,

Was wollen Sie eigentlich verteidigen? Das BVG-2. Säue? Die Diversifikation? Schauen Sie sich die Veröffentlichungen des BFS. Schauen Sie sich die Geschichte der AHV. Sie machen sich lächerlich. Die Beweise sind erdrückend.

-

-

Grüezi@Barth,

danke für Ihren Kommentar und die Steilvorlage mit Mythen und Falschdarstellungen aufzuräumen. Sie schreiben Zitat:„Ganz sicher ist es aber falsch, diese ausgerechnet bei den Renten zu führen. Insbesondere, wenn die Debatte dazu führt, die nötigen Anpassungen herauszuzögern. Das hätte dann nichts mehr mit Wertschöpfung und Verteilung des Wohlstandes zu tun, sondern schlicht und ergreifend mit Konsum zulasten späterer Generationen.“

Diese Sichtweise die von Lobby-Medien und Politiker kolpoltiert. Habe schon X-Fach eine stichhaltige Gegendarstellung in der Diskussion eingeworfen. Nun nehmen wir noch einmal an, die Renten seien aus Zinsen und aus dem Verkauf der Aktiven des Deckungskapitals finanziert. Jedoch daran schliesst sich die Frage an: Wer erwirtschaftet die Zinsen, wer bezahlt die Umwandlung des Deckungskapitals in Bargeld?.

Das sind genau die Kinder und Enkel wovon Sie schreiben. Wenn aber das Deckungskapitalverfahren das Wirtschaftswachstum nachhaltig reduziert, dann wird es für die Kinder und Enkel noch viel schwieriger, die Renten zu finanzieren, als dies im Umlageverfahren der Fall gewesen wäre. Ergo: die 2. Säule ist teuer, unsicher und wirtschaftsfeindlich. Siehe auch meine unteren Ausführungen.

Unwissende argumentieren u.a.,

„Spare in der Zeit so hast Du in der Not…..Die Zukunft ist ungewiss. Daher lohnt es sich, die Rentensysteme zu diversifizieren, und nicht gegeneinander auszuspielen. Es bestehen bei beiden Vor-, sowie Nachteile“

Gehen wir daher noch weiter: Auch private Sparer müssen gleich hohe, aufgrund der geringeren Effizienz des privaten Sparens sogar höhere Alterskapitalien anlegen, um ihre Vorsorge vorzufinanzieren Die Probleme würden sich somit bei privatem Sparen gegenüber einem Sparen im Rahmen der zweiten Säule noch verschärfen. Als Konsequenz ergäbe sich, dass Altersvorsorge für die Mehrheit der Bevölkerung nicht mehr möglich wäre. Dies führt jedoch zu einem noch grösseren Widerspruch der in der Schweiz offensichtlich wird. Die globalisierte Marktwirtschaft wird mit dem Markt begründet, der alles effizienter macht. Mehr Effizienz heisst aber auch, dass mit gleichem Aufwand mehr produziert werden kann. Die Folge müsste sein, dass es uns allen besser ginge. Und jetzt sagt man den Menschen, die Altersvorsorge sein nicht mehr finanzierbar.

Die in diesem Zusammenhang immer wieder angesprochenen demographischen Veränderungen liessen sich ohne weiteres durch Beitragserhöhungen (AHV) auffangen. Man muss nur die steigende Produktivität in Rechnung stellen.

Beweis:

Die Lebenserwartung steigt, die Zahl der Geburten ist rückläufig. Deshalb sinkt die Zahl Erwerbstätiger pro Rentner/in. Trotzdem geben wir von jedem erwirtschafteten Franken kaum mehr für die AHV aus.Konstanter Anteil der AHV-Ausgaben an jedem in der Schweiz

erwirtschafteten Franken:1975: 0,05 und 2013 0,06

Woher kommt das? Deutlich steigende Erträge trotz gleichbleibenden Lohnprozenten. Seit 1975 zahlen Arbeitgeber und Arbeitnehmende zusammen 8.4 Lohnprozente in die AHV. In dieser Zeit haben sich die Erträge aus den Lohnbeiträgen mehr als verdoppelt. Der Grund: Die Löhne sind stark gestiegen und die Beschäftigung hat zugenommen.

Und bei der 2. Säule seit der Einführung? Würden Beiträge erhöht? Wurden Leistungen gekürzt?

Nachdenken, nicht nur Meinen!

Sie grüssend

-

Grüezi Allwissender @KMU-Arbeitgeber und AHV-Rentner

Besten Dank für das Kompliment („Unwissender“). Sie verhöhnen das Sprichwort „Spare in der Zeit….“, u.a. mit dem Vermerk die Zukunft sei ungewiss. Eben gerade deshalb sollte man auf 3 Säulen setzen: Nicht nur auf die AHV wegen der Demografie und Arbeitsmarktsituation, nicht nur auf die 2. Säule (resp. 3. Säule) wegen ungewissen Kapitalmärkten und schlechter Eignung für Wenig- und Nichtverdiener. (Der Grund weshalb PKs manchmal zur Unzeit Immobilien und Aktien abstossen ist übrigens nicht weil die 2. Säule an sich schlecht ist, sondern wegen der unsinnigen Regeln, dass sie langfristige Anlagen kurzfristig bewerten müssen). Wenn man alles der AHV überlassen soll, wo liegt dann die Eigenverantwortung? Wollen Sie total vom Staat abhängig sein? Wollen Sie, dass nur noch ein paar Reiche uns die Wohnungen bauen, die wir dann nach deren Regeln mieten dürfen?

Sie wollen immer Fakten, gehen aber nie auf gestellte Fragen ein. Ich warte immer Lösung der Finanzierung des „Nur-AHV-Modells“, sprich die Höhe der AHV-Abzüge, um Renten zu finanzieren, die nahe an das Erwerbseinkommen kommen sollten. Natürlich ist mir klar, dass es dafür höhere Abgaben braucht, die Frage ist einfach wieviel… (vgl. Supermario.) Und bei den PKs sollten Sie wissen, dass dort oft der Arbeitgeber deutlich mehr einschiesst als bei den AHV-Abzügen!!

Sie schreiben auch, dass Sie keine ideologische Debatte führen, aber genau dies machen Sie, indem Sie sich um die Verteilung des Wohlstandes sorgen.

Ihr Zitat: „Bei der Altersreformdebatte geht es im Kern um Verteilungsgerechtigkeit, nicht um demografische Probleme. Welche Personengruppen sollen an der wirtschaftlichen Wertschöpfung und der Verteilung des Wohlstandes wie beteiligt werden?“

Also doch PDA-Initiative und Rentengarantien auf ideologischer Basis anstatt auf ökonomisch Haltbarem?Sportliche Grüsse Ihres Unwissenden…

-

Grüezi@Spielverderber,

Sie verpatzen sich selbst die Pointe.

Sie schreiben Zitat:

„Ich warte immer Lösung der Finanzierung des „Nur-AHV-Modells“, sprich die Höhe der AHV-Abzüge, um Renten zu finanzieren, die nahe an das Erwerbseinkommen kommen sollten. Natürlich ist mir klar, dass es dafür höhere Abgaben braucht, die Frage ist einfach wieviel… (vgl. Supermario.) Und bei den PKs sollten Sie wissen, dass dort oft der Arbeitgeber deutlich mehr einschiesst als bei den AHV-Abzügen!!“

Zitat EndeIst das so? Lesen und verinnerlichen Sie (vor allem Rechnen) die rechnerischen Darstellungen.

Hierzu auch:

https://insideparadeplatz.ch/2017/09/25/kampf-um-die-pensionskasse/Mit halbsätze wie: Zitat: „natürlich ist mir klar…..Wenn man alles der AHV überlassen soll, wo liegt dann die Eigenverantwortung?“ Zitat Ende.

Offenbaren Sie eine grundlegende Unfähig zwischen Kapitaldeckungsverfahren und Umlageverfahren zu unterscheiden. In Ihrer ideologischen Verblendung, klammern Sie aus, dass die 2. Säule die Leute per Gesetz zwingt, ihr Geld Managern anzuvertrauen, deren Tun faktisch nicht zu kontrollieren ist……….dass das Kapitaldeckungsverfahren die ohnehin hohe Sparquote in der Schweiz weiter erhöht….und neben bei, höllisch teuer und unsicher zugleich….ist wie X-Fach dargelegt……also die Eigenverantwortung und Nachhaltigkeit wird politisch und rechnerisch ausgehöhlt.

Diese Mängel zu beseitigen bedeutet, die Pensionskassen aufzulösen – Schrittweise.

Was die 3. Säule wert ist:

https://insideparadeplatz.ch/2017/09/28/abzockerei-saeule-drei-schlaeft-der-preisueberwacher/Sie grüssend

-

@Spielverderber,

Mit Kommunismus hat das nichts tun. In Ihren Kommentare zur Lebenserwartung unterscheiden Sie nicht zwischen der Lebenserwartung bei Geburt und der Lebenserwartung im Alter von 65 Jahren. Für die Pensionskassen ist nur LETZERE RELEVANT. Und diese ist in der Schweiz seit bereits sechs Jahren nicht mehr gestiegen. Bitte die Sterbetaffeln des BFS beachten.

https://www.bfs.admin.ch/bfs/de/home.assetdetail.2083642.html -

Grüezi @AHV-Rentner,

Nun haben Sie aber jeden Bezug zur Realität verloren. Irgendwie scheinen Sie ein Problem oder einen grossen Frust zu haben, der jede sachliche Diskussion verunmöglicht (leider). Mit Ihren pauschalen Rundumschlägen gegen die 2. Säule verunglimpfen Sie auch viele verantwortungsvolle Arbeitgeber, Arbeitnehmer(!)-Vertreter und sonstige Leute. Im Gegensatz zu Ihnen bin ich kein Lobbyist der einen oder anderen Seite, sondern versuche nur die Vor- und Nachteile abzuwägen.

Mit Ihren Links auf andere journalistisch überzogene (weil es sonst ja niemand liest, vgl. Blick, etc.) Artikel (wie der letzte von der 3.Säule) beweisen Sie, dass Sie einfach vieles unreflektiert übernehmen, weil es Ihre sture Ideologie(n) stützt.

Machen Sie auch nicht den Fehler, zu glauben, dass Ihre grosse Anhängerschaft den Durchschnitt des Volkes repräsentiert. Die grosse Mehrheit macht nicht den Fehler wie ich, sich in diesem ideologisch verseuchten Teich zu tummeln….

Das wär’s zu diesem Thema, Mit nochmals sportlichen Grüssen

-

-

Herr Hässig, Sie sind wie immer nah an der hässlichen Wahrheit dran (im Gegensatz zur unbrauchbaren Systempresse).

Tipps für weitere Recherche:

– Rolle der Revisionsgesellschaften (meist Big-4), die die Aufwertungen abzeichnen um das Mandat abzusichern

– Rolle der Immobilienschatzern, meist in enger Abhängigkeit zu Banken oder Bauträgern (oder gar beiden)

– Rolle von IAZI und Wüest & Partner; Brandbeschleuniger der Blase im bei selbstbewohnten Objekten

– Die SNB, die sich völlig verrannt hat, aber eisern an ihrem Kurs festhält und auf ein Wunder hofft

– Die Abhängigen Medien (zB Linie Ringier-UBS) die die ganze Katastrophe vertuscht und klein redet

– Die gekauften Politiker, die das kaputte System mittels mieser Tricks (Eigenmietwert zur Subventionierung der Banken, PK Bezüge etc.) gesundbeten -

Das Kernproblem ist die SNB: Die Schweiz bräuchte eigentlich aktuell einen Leitzins um die 2 Prozent.

Dann wäre das Rentenproblem gelöst und es gäbe keine Immobilienblase.

Und der Exportwirtschaft wäre mehr gedient durch einen radikalen Abbau in der öffentlichen Verwaltung sowie eine gnadenlosen Bekämpfung der Import-Abzocker (Vorleistungen) durch das Kartellrecht: Man müsste nur 2-3 Generalimporteure in den Knast werfen und mit Millionenbussen belegen und schon haben wir Preise wie in Deutschland.-

…tja, kommt davon, wenn das Netto-Jobwachstum eigentlich nur im öffentlichen Sektor passiert ist in den letzten Jahren. – Das verheisst nichts Gutes für die Kaufkraft der in der „freien Wildbahn bzw. Wirtschaft“, ausserhalb der geschützten Werkstätten der öffentlichen „Hand“, arbeitenden Bevölkerung. Irgendwer muss diese staatlichen und in der Regel im Quervergleich höchstbezahlten Jobs ja finanzieren, mittels Steuern und Zwangsgebühren sowie Krankenkassenbeiträgen.

-

-

Lieber Herr Hässig

Ich bin sehr froh dass meine PK Immos hat, denn diese erzielen einen stabilen, sicheren Cash-Ertrag und zwar nahezu unkorreliert der Aktienmärkte. Der Buchwert bez. ‚Verkehrswert‘ dieser Immos ist mit egal, denn solange sich die Liegenschaften in städtischen Zentrumslagen befinden, haben Sie keine Leerstände und keine MZ-Reduktionen. Privat habe ich auch ein paar MFH’s und auch dort war ich sehr zufrieden in den vergangenen Jahren. Auch dort ist mir der Verkehrswert egal, und wissen Sie was: Solange Sie die Liegenschaft nicht verkaufen, können Sie den Marktwert gar nicht kennen. Die gängigen Bewertungsfirmen a la WP und Konsorten stellen jedem Kunden das bestellte Gefälligkeitsgutachten, somit nicht von Belang, bzw. nur heisse Luft. Worin investieren Sie denn Ihr Geld wenn Immos so schlecht sind?-

@Immofan

Das Problem mit den PK-Immos ist eben genau dass sie in der Pampa stehen. An der zürcher Bahnhofsstrasse gibt kein passenden Bauland mehr.

-

Grüezi@Alain Surlemur,

nach dem Motto: die guten Anlagen sind privat, die schlechten sind für die Versicherten. Das unfassbare daran ist, dass wir das schon einmal hatten. Das PK-Obligatorium löste auf dem Grundstücks,- und Immomarkt eine Blase (die dann Platze) aus, die einer Explosion der Mieten zur Folge hatte.

Haben unsere Eliten nichts gelernt? Hat die Masse nichts hinterfragt?Was ist die Rolle der Medien?

Worüber wir heute uns unterhalten hat eine andere Dimension. Entsprechend ist die Fallhöhe….Sie grüssend

-

-

Die berufliche Qualifikation der Zuwanderer hat sich massiv verschlechtert. Früher kamen Akademiker aus Deutschland, heute kommen schlecht Qualifizierte aus Süd- und Osteuropa, die werden sich auch in Zukunft keine Immobilien leisten könne (sinkenden Steuereinnahmen und steigenden Sozialkosten stellen eine zusätzliche Belastung dar). Trotzdem wird weiterhin auf Luxusimmobilien gesetzt.

-

@Skrates,

und wie steht es mit der Qualifikation der Schweizer? Wie steht es mit den zukünftigen Schweizer EL-Bezüger/innen?

-

„Akademiker zu sein“ ist schlicht und einfach keine Qualitätsmerkmal!

-

Ein „Akademiker“ muss nicht gut verdienen. Die Zeiten als ein Abschluss der Garant für ein Sorgenfreies Leben war sind vorbei. Warum wohl arbeiten viele Hochschulabgänger aus dem künstlerischen / literarischen / philosophischen / historischen Bereich heute in Berufen für die ihnen diese Ausbildung nichts bringt? Um zu kellnern brauche ich kein Diplom, aber die Arbeit zahlt besser als Volontariate oder Praktika

-

-

Liebe Mit-Kommentatoren,

das Referendum für eine Volkspension wird kommen.

https://www.vorsorgeforum.ch/bvg-aktuell/kategorie/verbaende

Zuallererst, gilt es aber weiterhin die 2. Säule wissenschaftlich und mit aller Präzision zu beleuchten und auf die volkswirtschaftliche Untragbarkeit dieses schädliche Konstrukt hinzuweisen. Ich hoffe, alle können sich für das Thema interessieren und engagieren. Jeder Einzelne zählt.

„Aufklärung ist der Ausgang des Menschen aus seiner selbstverschuldeten Unmündigkeit.“

* 22. April 1724 in Königsberg, Preußen; † 12. Februar 1804 Ebenda

Immanuel Kant

Schönes Wochenende

-

Liebe Mit-Kommentatoren,

habe heute einen eingeschriebenen Brief an den Joachim Eder, FDP-Ständerat gesendet. Anlass waren diese Äusserungen:

https://www.vorsorgeforum.ch/bvg-aktuell/2017/9/23/frontalangriff-auf-2-sule-kommt-so-oder-so.html

Darin habe ich die wissenschaftlichen Begründungen die der 2. Säule eine infauste Prognose attestieren, aus meiner Sicht, ergebnisoffen und frei von jeder politischen Ideologie und Dogma geschildert, und seine Ausführungen und Überzeugungen auf der ganzen Linie widerlegt, bzw. entkräftet. Habe ihn auch einen Fragekatalog unterbreitet.

Sofern, ich eine Antwort kriege, werde ich nach schriftlicher Einholung einer Bewiligung sowohl beim Herr Ständerat als auch bei Herr Lukas Hässig – meinen Brief und die Antwort hier auf Inside-Paradeplatz publizieren.

Diese Kreise ahnten schon vor der Abstimmung das ein doppel Nein die Aufmerksammkeit auf die 2. Säule gelenkt hätte. Entsprechend waren Politiker innerhalb und ausserhalb des Parlaments aktiv.

https://www.parlament.ch/de/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20175390

Sie werden ihre Pfründe mit den üblichen Falschinformationen und Lobbying zu verteidigen wissen. Natürlich wird verschwiegen das mit der Senkung des überobligatorischen Umwandlungssatz die Enteignung bereits im vollem Gange ist. Immerhin, es kommt Bewegung in der Angelegenheit.

Ich verweise im Link auf die Beiträge des @Supermario da ist klar ersichtlich, wie die Verfechter des Kapitaldeckungsverfahren argumentieren oder eben nicht.

https://insideparadeplatz.ch/2017/09/25/kampf-um-die-pensionskasse/

Es ist bemerkenswert, dass obschon rechnerisch der Nachteil für die arbeitende Bevölkerung zwischen der AHV und 2. Säule klar dargelegt wird – es von der Gegenseite – die die anderer Meinungen und Präferenzen vertreten – keine Argumente vorgebracht werden, sondern halbsätze und primitive Sprüche wie:

Zitat:

„ich war langsam der Meinung, ich sei hier mittlerweile der einzige, welcher keinen roten Zylinder auf dem Kopf trägt. Wie schon unten erwähnt, ist der Angriff auf die mehr oder weniger persönlich angesparten Rentensubstrate der ziemlich direkte Weg in den rentenmässigen Kommunismus!“ Zitat: von @Supermario.Diese Nummer zieht nicht mehr. Mit demografischen Kenngrössen ist die Wirklichkeit unseres Rentensystems nicht zu erfassen. Einzig entscheidend ist, wie viele Menschen an der wirtschaftlichen Wertschöpfung beteiligt werden und wie die Wertschöpfung auf die Beteiligten verteilt wird. Bei der Altersreformdebatte geht es im Kern um Verteilungsgerechtigkeit, nicht um demografische Probleme. Welche Personengruppen sollen an der wirtschaftlichen Wertschöpfung und der Verteilung des Wohlstandes wie beteiligt werden? Doch statt sich dieser Frage zu stellen, schüren die etablierten Parteien mit breiter Unterstützung der Medien einen unverantwortlichen Generationenkonflikt. Ich ermutige ALLE, autark, dies ergebnisoffen zu hinterfragen.

Alle grüssend

-

Dass wir rund um die Altersvorsorge eigentlich eine Verteilungsdebatte führen, ist offensichtlich. Man kann darüber diskutieren, wie berechtigt die Verteilungsdebatte heute noch ist. Ganz sicher ist es aber falsch, diese ausgerechnet bei den Renten zu führen. Insbesondere, wenn die Debatte dazu führt, die nötigen Anpassungen herauszuzögern. Das hätte dann nichts mehr mit Wertschöpfung und Verteilung des Wohlstandes zu tun, sondern schlicht und ergreifend mit Konsum zulasten späterer Generationen.

-

-

Beim Studieren der Jahresbilanzen bekannter Bauträgerfirmen in der Schweiz habe ich den Eindruck gewonnen, die Unterdeckungen in den Bereichen

– Vermietungserlöse

– Instandsetzungs- und Erhaltskosten

– Verwaltungsaufkommen von Leerständen

– Zinskosten

werden einfach durch eine (allseits geduldete) großzügige Erhöhung des bilanziellen Immobilienwerts ausgeglichen.

Da die Pensionskassen ähnlich bilanzieren, leben alle sozusagen vom Mehrwert des Marktes.

Das ist wie Gelddrucken.

Sollte sich niemals jemand beschweren, erhöhe ich einfach die Zahl der aquirierten Objekte geringfügig und gestatte mir ein fürstliches Gehalt, da ich ja 6%, 8% oder mehr als bilanziellen Mehrwert meines immo-Portfolios vorweisen kann.

Zentralbank-System im kleinen. -

Wer auf die Welt kommt, baut ein neues Haus.

Er geht und läßt es einem zweiten;

der wird sich’s anders zubereiten,

und niemand baut es aus.Johann Wolfgang von Goethe

* 28. August 1749 † 22. März 1832-

Grüezi@BC,

Wer in der Demokratie schläft, wacht in der Diktatur auf.

Johann Wolfgang von Goethe

* 28. August 1749 † 22. März 1832 -

Grüezi@BC,

Hallo, Arbeitgeber..(KMJ )

Das Zitat:

Wer in der Demokratie schläft, wacht in der Diktatur auf.Johann Wolfgang von Goethe

* 28. August 1749 † 22. März 1832Frage: Hat das wirklich Goethe gesagt? Wo kann man diese Zitate nachlesen?

-

Grüezi@Melanie Gatzke,

eine saubere und exakte Recherche ist unabdingbare Voraussetzung für die Wahrheitsfindung. Das Problem der „Nachplapperei“ hat in unserem Land epidemiologische Züge erreicht. Ein grosses Problem, insbesondere wenn es um die Alterssicherung geht.

Das Zitat wird Goethe zugeschrieben, stammt aber wahrscheinlich nicht von ihm – einige Historiker vertreten die Ansicht das es vom Nürnberger Professor und Publizisten Hermann Glaser stammt. Die Suche nach dem echten Urheber ist noch offen, allerdings können Sie (wie ich es kürzlich getan habe) in der Deutsche Nationalbibliothek nachprüfen und zurückverfolgen, darin ist es verzeichnet, deshalb kann es mit grosser Wahrscheinlichkeit Johann Wolfgang von Goethe zugeschrieben werden – wenn auch nicht über alle Zweifel erhaben.

Sie grüssend

-

-

Vielen Dank für diesen Artikel, es zeichnete sich doch schon über Jahre ab, dass die Bewertungen das zentrale Thema sind. Bereits in der Finanzkrise waren die Bewertungen und Risikoeinschätzungen zentrales Element – zahlreiche Immobilien wurden zur Kreditvergabe immer höher bewertet, nicht nur in den USA, auch in Europa. Die ersten Anzeichen, was geschehen könnte, gab es doch schon nach der Zweitwohnungsinitiative, die Inländer erheblich bei der Wertentwicklung (und Bewertung) in Zwang brachte. Bereits 2010 fragte man sich, wer all die Wohnungen der Pensionskassen – teilweise in Randregionen – brauchen würde… Also viel Spass beim Abwettern dieses Sturmes, und dann sollten mal die Herren der Pensionskassen, die mit den Mitteln der Arbeitnehmer spielen, zur Verantwortung gezogen werden

-

Diese Website macht HOFFNUNG, dass der grosse Schwindel im Bereich BVG/Pensionskassen endlich offengelegt wird.

Schaue ich ich herum in der Schweizer Medienlandschaft, so wird die BRISANZ dieses Themas unter dem Deckel gehalten.

WIR BLEIBEN DRAN.

-

FAZIT (einmal mehr):

Das Bedürfnis nach ECHTEN INFORMATIONEN über die riesige PK-Problematik ist immens gross.Inside Paradeplatz sollte sich umtaufen in „Inside PK“.

Betrug und Naivität müssen jetzt an der Wurzel behandelt werden…….ansonsten wirds volkswirtschaftlich sehr teuer……….

-

Arbeitgeber KMU und AHV Rentner:

wir brauchen leute wie sie für unsere initiative. werden sie mitglied bei uns. -

LH, ich finde es unverantwortlich von Ihnen, dass Sie in einem sonst schon schwierigen Umfeld noch Öl ins Feuer giessen. Wenn wir die Bewertungsanpassungen auf Immobilien nicht vornehmen könnten, wäre ein Grossteil der PKs in einer Unterdeckung – mit entsprechenden negativen Konsequenzen für die Versicherten. Also: Augen zu, Geduld – und alles wird gut kommen.

-

Nein, es wird nicht alles gut…

Die demographische Entwicklung in Europa zeigt, dass die Leute sehr alt werden und dass es wenig Kinder gibt. Man braucht in der Zukunft vor allem Altensheime und Pflegepersonal.

Die Immobilienpreise werden dauerhaft fallen und tiefer sein. Es wird nicht nur eine kleine temporäre Korrektur wie in den 90. Jahre sein.In der Zukunft wird es viel weniger Leute geben, die eine Immobilie kaufen könnten, denn sie sind einfach nicht geboren: https://www.populationpyramid.net/de/schweiz/2017/

-

Grüezi@Portfoliomanager,

Sie nicht zu beneiden. Sie haben meine Solidarität für Ihre schwierige Aufgabe. Sie vergleichen aber Äpfel mit Birnen. Die Rede ist hier nicht Menschen oder eine Institution wie die Pensionskassen zu diffamieren. Das wäre strafbar (Üble Nachrede nach Artikel 173 StGB). Nein. Auch sind keinerlei Menschen damit gemeint, sondern es geht dabei wissenschaftlich aufzuzeigen – über jedem Zweifel erhaben – das es sich beim Kapitaldeckungsverfahren um eine Fehlkonstruktion handelt die uns bald um die Ohren fliegen wird. Bitte unterschätzen Sie den sozialpolitischen Sprengstoff nicht. Schon heute müssen Versicherte scharfe Kürzungen hinnehmen, durch die Senkung des überobligatorischen Teil wird de Fakto der ganze UW gesenkt. Da wird eine Politik über den Köpfen der Menschen betrieben, wo der Umkehrschluss nicht mehr gilt. Davor sollen wir die Augen verschliessen?

Ein Umwandlungssatz berechnet sich aus verschiedenen Wahrscheinlichkeiten. Diese Wahrscheinlichkeiten werden aber in der Branche nicht einheitlich eingestuft. Dabei werden u.a. Statistiken und Zinsen als Bemessungsgrundlage herangezogen. Eine Senkung des UW hat deshalb auch Auswirkungen auf den Teil der zweiten Säule, welcher die erste Säule in den Bereichen krankheitsbedingter Invalidität und Tod ergänzt.

Also unterlassen Sie es Herrn Lukas Hässig „Verantwortungslosigkeit“ zu unterstellen. Sie sind natürlich frei Ihre Augen vor den Problemen zu verschliessen.

Sie grüssend

-

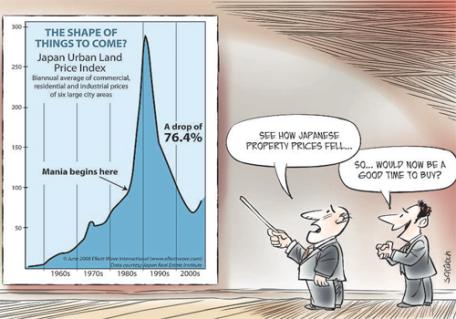

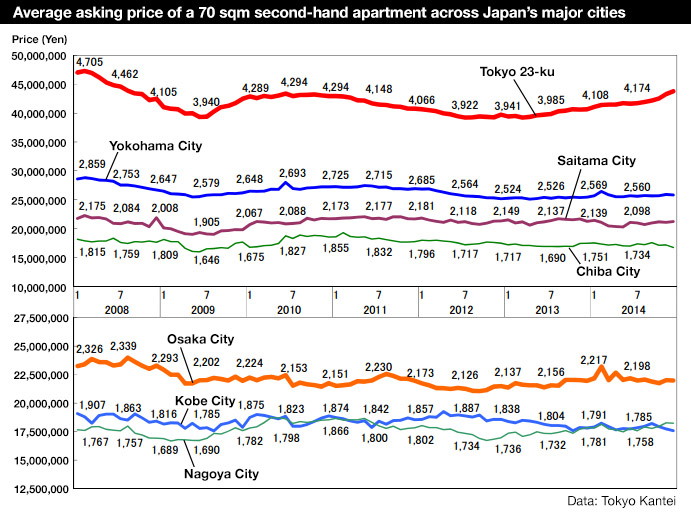

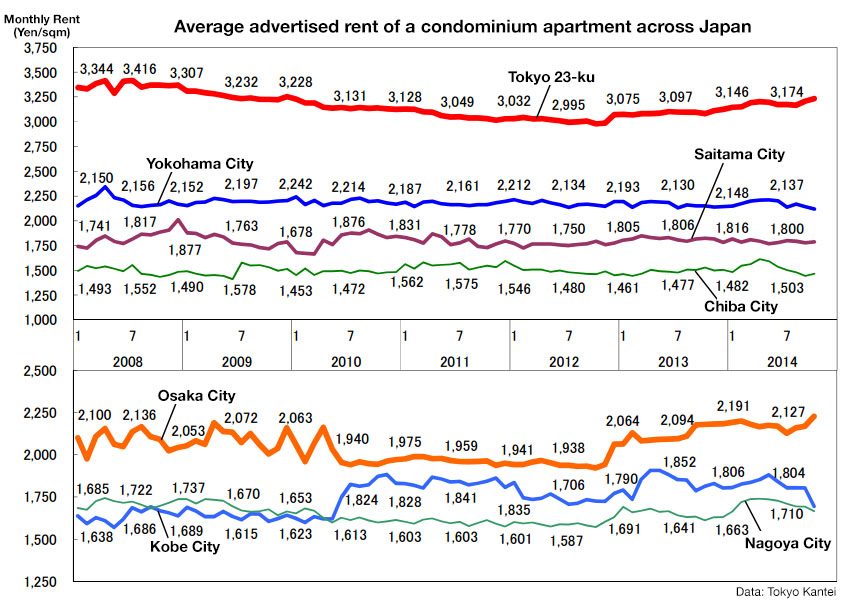

Wie abgestürzte Immobilienmärkte und Nullzinsen harmonieren, sieht man in Spanien, Italien und Japan.

Dort übrigens seit ca. 25 Jahren!

http://www.davidmcwilliams.ie/wp-content/uploads/2008/07/cartoon_189134d.jpg

http://japanpropertycentral.com/wp-content/uploads/2015/01/Japan-apartment-price-Dec-2014.jpg

http://japanpropertycentral.com/wp-content/uploads/2014/11/Japan-apartment-rent-October-2014.jpg

In 10, 20 oder 30 Jahren ist zudem alles entsprechend älter, sanierungsbedürftig, etc. …

-

-

Stellen Sie sich eine riesige Schafherde vor und ein paar Rudel Wölfe. Und die bilden zusammen eine Gesellschaft, welche Gesetze über den Umgang mit den Schafen und ihren Ersparnissen erlässt.

Und jetzt schauen Sie sich einmal die BVV2 an, die Verordnung über die Anlagen in der Säule 3a. Wissen Sie, wie diese Verordnung angepasst wurde, als die Internet-Blase am platzen war? Neu galt, dass die Pensionskassen je höher der Deckungsgrad war, desto riskantere Anlagen tätigen durften (und sollten). Und sie investierten ausgerechnet beim Höchststand in Internettitel, die dann verfielen. Die PKs durften die Krise nicht aussitzen, sondern mussten, weil der Deckungsgrad schrumpfte, verkaufen. Ergebnis: riesige Verluste. War es Zufall? War es Dummheit, dass bei der Revision niemand realisierte, dass die Vorsorgeeinrichtungen ausgerechnet bei Risikowerten prozyklisch würden investieren müssen?

Schauen Sie sich die nächste grosse Anpassung der BVV2 an. Wann war das schon wieder mit der Finanzkrise? Schon wieder Dummheit? Schon wieder Zufall? Nein, natürlich nicht. Ein befreundeter PK-Verwalter sagte mir, er glaube nicht mehr an Dummheit und Zufall. Von Zeit zu Zeit laden die Wölfe ein paar Schafe zum Nachtessen ein.

Ich hatte eine Säule 3a. Den „Vorsorgeplan“ von 1988, den mir das Vorsorgeunternehmen erstellt hatte und der die Basis des Vertrags war, bewahrte ich auf. Als die Auszahlung dann fällig wurde, bekam ich ein Drittel (!) weniger als im Vorsorgeplan (Art. 1 BVV2) vorgesehen war. Angeblich wegen Geldwäschereiformalitäten musste ich für die Auszahlung zum Vorsorgeunternehmen. Dort wollte man mir eine besonders lukrative Anlage der angesparten Summe andrehen. Da legte ich den Spezialisten ihren alten Vorsorgeplan vor. Nein, ich würde mich nicht betrogen fühlen. Aber es sei doch offensichtlich, sagte ich, dass ihre Selbstbeurteilungsfähigkeit miserabel sei. Toll sei dagegen ihre Eigenkapitalrendite. Das Schaf hat frech geguckt.

Angestellt war ich beim Kanton Zürich. Dessen PK wechselte zu Beginn dieses Jahrtausends vom Leistungsprimat zum Beitragsprimat. Der Umwandlungssatz betrug 7.6% (!). Als ich meine Einlagen und diejenigen des Arbeitgebers und die Zinsen zusammenrechnete, ergab sich ein Fehlbetrag von knapp einer halben Million. Ich ging zum PK-Verwalter, der mir erklärte, dass meine bisherigen Arbeitgeberbeiträge für frühere Renten verwendet worden seien. Aber das mache nichts, weil ich bei der Pensionierung gestützt auf den Umwandlungssatz immer noch gleich viel bekomme. Schon ein Jahr später wurde der Umwandlungssatz massiv gekürzt. Dafür gab es eine Gutschrift, die aber nicht alles ausglich. Und so weiter, und so fort. Da hat das Schaf dumm geguckt.

Glauben Sie wirklich, dass es Dummheit ist, dass Ihre Vorsorgeeinrichtung prozyklisch in Immobilien investiert? Glauben Sie wirklich, dass es Zufall ist, dass Ihre Vorsorgeeinrichtung laufend in Zinspapiere investiert, obwohl es so sicher wie das Amen in der Kirche ist, dass deren Werte verfallen, wenn die Zinsen steigen? Fragen Sie Ihre PK, was der Zinsfuss ihrer Anleihe mit der längsten Laufzeit ist.

-

@Das schaf ärgert sich,

diese Zeilen machen Mut.

-

@Das schaf ärgert sich,

in diesem Zusammenhang, sei auch die Änderung von Artikel 108 des AHV-Gesetzes, die am 1. Februar 2001 in Kraft trat hervorgehoben. Dadurch entfiel auch das Verbot der Anlagen in ausländische Aktien. Diese Änderung wurde ausdrücklich mit der Aussicht auf höhere Profite begründet. Die bundesrätliche Ausführungsverordnung erlaubt einen Aktienanteil von 40% (raten Sie mal wer dieses Element hat reinschreiben lassen). Der Ausgleichsfonds war dadurch gezwungen, auch mit ausländische Aktien zu arbeiten die an Finanzgruppen ausgeliehen wurden, welche die mit dem Aktienbesitz verbundenen Stimmrechte ausüben sollten. Schon 2001 erlitt dadurch der AHV-Ausgleichsfonds eine negative Performance (-2,6%) und verlor auch im folgenden Jahr nochmals 3.8% auf den so bewirtschafteten Anlagen.

Zufall? Dummheit? Im Rahmen der 10. AHV-Revision (1997) wurden die Anlagemöglichkeiten des AHV-Ausgleichsfonds auf Schweizer Aktien, auf Obligationen in Fremdwährungen (wie die isländischen Bonds) und auf indirekte Immobilienanlagen ausgedehnt…..raten Sie mal…..ich hatte den Bundesrat und die Bankenaufsicht schriftlich gefragt, ob der AHV-Ausgleichsfonds nicht Gefahr laufen würde gewaltige Summen an das Finanzkapital zu verlieren….eine Antwort habe ich nie erhalten….die Geschichte gab mir -Leider- recht.

-

-

Vielleicht sind die zögerlichen und nicht ernstgemeinten „Zinssteigerungen“, insbesondere durch die FED und die EZB, damit begründet, daß man auf Zentralbankniveau Probleme damit hat, Neubewertungen in überzüchteten Assetklassen (Immobilien, Aktien) zuzulassen.

Hinzu kommt die Staatsschuldenproblematik, die im Falle der europäischen Peripheriestaaten schon jetzt offenbart, daß diese selbst auf dem jetzigen Zinsniveau nicht in der Lage sind, ausgeglichene Haushalte zu präsentieren.

Das alles deutet darauf hin, daß Yellen und Draghi (und ihre Nachfolger!) wohl noch bis zum Sankt Nimmerleinstag eine Straffung der Zinspolitik ankündigen, diese aber niemals wirklich durchsetzen werden.

Zuviel steht auf dem Spiel.

Die Kollateralschäden bei auch nur moderaten Zinserhöhungen sind auf verschiedenen Schauplätzen beträchtlich.

Die Zentralbanken befinden sich am Ende einer Sackgasse, und bei Änderung der Bewegungsrichtung fallen den Protagonisten zentnerschwere Althypotheken vor die Füße.

Fragt sich nur, in welche Richtung sich dieser Reformstau auflöst.

Hyperinflation ?

Verschärfung der negative interest rate policy (NIRP) ?

Stagnation im Zins und weitere Überbewertungen bei Aktien und Immobilien ? -

Ich sehe das Problem einer Immobilienblase eher im Bereich der privaten Haus-/Wohnungskäufer.

Bei PK’s sind Immobilien nur ein Teil der Anlagestrategie und in der Zeit von Negativzinsen ein notwendiges Mittel zur Renditeoptimierung. Eine Nettorendite von 2% infolge Leerständen zuzüglich der nicht zu zahlenden Negativverzinsung bei der SNB ergibt eine Rendite von 2.75%. So muss wohl aktuell gerechnet werden.

Bei den privaten Immobilienkäufern hingegen sieht die Sache wesentlich weniger rosig aus. Viele leben eigenlich am Limit oder sogar darüber. Haben sich hoch verschuldet und leben nur dank der tiefen Zinsen noch komfortabel. Steigen die Zinsen und laufen die Festhypotheken aus, könnte es zu massiven Verwerfungen auf dem privaten Immobilienmarkt kommen. Die Banken werden die Anlagen neu bewerten und zusätzliche Eigenmittel nachfordern. Ob die dann vorhanden sind?

Aber mal sehen. Boden jüngelt ja nicht. Und in der Schweiz wird’s langsam eng. Also wird die Nachfrage langfristig grösser sein als das Angebot. Mindestens im EFH-Segment.

-

Grüezi@Pedrovitsch,

Sie schreiben Zitat:

„Bei den privaten Immobilienkäufern hingegen sieht die Sache wesentlich weniger rosig aus. Viele leben eigenlich am Limit oder sogar darüber. Haben sich hoch verschuldet und leben nur dank der tiefen Zinsen noch komfortabel.“

Zitat EndeDas ist nur die halbe Wahrheit.

Die Bürger werden regelrecht dazu verführt, ihre Immobilien nicht vollständig abzuzahlen. Somit, treibt der Staat seine Bürger den Banken als Kunden scharenweise zu. Alle nicht abbezahlten Immobilien bleiben den Banken als Pfand. Der Staat bleibt somit mithilfe seiner systemrelevanten Banken in Position, seine noch auf dem „Papier“ wohlhabenden Bevölkerung viel rigider unter Kontrolle zu halten. Dank der Steuergeschenke hat sich bislang kaum jemand beschwert; jetzt, bröckelt das Ganze, um ein Euphemismus zu benutzen.

Diese Politik steht in einem Kausalzusammenhang mit dem Kapitaldeckungsverfahren.

Sie grüssend

-

@Arbeitgeber (KMU) und AHV Rentner :

„…Die Bürger werden regelrecht dazu verführt, ihre Immobilien nicht vollständig abzuzahlen…“

Die Frage ist m. E. eher: Könnten die Schuldner die Hypotheken denn überhaupt im grösseren Stil zurückzahlen?

Ich behaupte jetzt mal keck: Nein! Zumindest die Mehrheit der Neukäufer nicht. Jedenfalls ist das meine Beobachtung im Kunden- und Bekanntenkreis. Mit Ausnahmen versteht sich.

Viele leben ohne jegliche Finanzplanung und verbrauchen mehr oder weniger was übrig bleibt. Audi hat ja so schicke neue Modelle, welche so extrem günstig gelaeast werden können, wenn eine grosszügige Anzahlung getätigt wird. Die Festhypothek läuft ja noch lange. Und grössere Reparaturen fallen frühestens an, wenn die Kinder aus dem Haus sind und auch die Frau wieder voll arbeiten kann. „Also wo liegt das Problem?“ höre ich des öftern. „Sei nicht so pessimistisch.“

Aber 10 Jahre gehen halt schnell ins Land. Und wohl kaum jemand – ausser Mike Shiva vielleicht – weiss bereits heute, was morgen passiert.

Aber sie haben auf jeden Fall recht. Es ist steuerlich geradezu sinnvoll, Schuldner zu sein. Umso mehr, umso besser. Aber wenigstens wird ja aktuell mal in den Parlamenten über eine mögliche Abschaffung der Eigenmietwertbesteuerung und damit auch über die Abschaffung des Schuldzinsabzuges diskutiert. Allerdings wird dann die Finanz- und Gewerbelobby entsprechend massiv lobbyieren, um eben den Status Quo zu erhalten. Mal sehen.

-

-

Jedes (kreditfinanzierte) Schneeballsystem geht irgendwann mal unter!

-

Hallo Immoblienbesitzer, Ihr würdet besser eure Wohnungen günstiger vermieten, -50% ,die Mietzinse sind viel zu hoch, bei der Schweizer Planwirtschaft werden sie alles verlieren. Wenn ihr es noch nicht gemerkt habt, die systematische Enteignung hat schon lange begonnen.

Jungunternehmer sollten die Schweiz verlassen, im Ausland haben sie bessere möglichkeiten. Denken sie mal nach.

Die KK wird bald zusammenbrechnen und vieles mehr.

cheers -

Beim Migrationssaldo ist zu unterstreichen, dass sich die Herkunftsländer geändert haben. Es wird vor allem aus einkommensschwachen Ländern in die Schweiz immigriert wird, d.h. weniger qualifizierte dürften kommen und entsprechend weniger verdienen und auch weniger für Miete und Kauf von Immobilien ausgeben können.

-

In der Kumpanei verstrickt sind die Immo-Bewerter wie Wüest Partner, IAZI und Co. – willige Gefolgschaft, fantasievolle Bewertungszahlen. Selbst in peripheren Lagen werden noch heute durch WUP und Co. realitätsfremde Wertzunahmen hervorgezaubert. Immo-Sch(w)ätzer sind gleich wie Börsen-Analysten: dem Auftraggeber $$ um den Mund schmieren, hören, was er hören will

-

Lokalpolitiker und Asset Management Gesellschafter sowie PK-Verwalter posieren neuerdings in den Lokalzeitungen lächelnd vereint im Bild und demonstrieren innovative Eintracht mit sogenannten «Vorzeigeprojekten». In Selbstzufriedenheit, dass die lammfrommen Bürger an der schwach besuchten Gemeindeversammlung das Megabauprojekt (z.B. Bülach Nord) ohne Detail- und Folgewissen durchgewunken haben. Der versprochene Apéro war vordringlicher. Der Stolz, auch diese Hürde genommen zu haben ist unverkennbar. Und sollte einer kritisch werden, so solle er sich an den Kanton wenden, da dieser für die Verdichtung zuständig sei. Sagen sie.

Dies stimmt so nicht.

Ehrlicher wäre zu sagen, dass der der Gemeinde zustehende Spielraum aus Renditegründen maximal ausgenützt wurde, um dadurch die Rendite je m2 zu maximieren. Stolz sind die Behörden zusammen mit den Geldgebern auch, dass sie ein Areal anbringen konnten, dass zwischen Bahngeleise und Hauptdurchgangsstrasse liegt und dereinst durch den Zuzug der (erhofften) eingewanderten Fachkräfte gefüllt werden könne. Der Rest Single-Haushalte. Und die meisten haben ihre Arbeitsplätze in der Stadt, womit die SBB gefordert ist, um den rasanten Pendlerstrom auf der Achse Bülach-Flughafen-Stadt Zürich zu bewältigen. Ganz zu schweigen vom Zusammenbruch des Autoverkehrs. So denn die Vorzeigetürme mit Mietern bestückt würden, was ebenfalls auf wackligen Füssen steht.

Und die lächelnden Politiker sagen herablassend, dass sie die Verunsicherung einiger Bürger verstehen würden und offen seien für Ideen, die dann meist schubladisiert werden. Nur sagen die Schlaumeier dies eine Runde zu spät. Denn die Planung der überregionalen Infrastruktur und Abschätzung deren finanzieller Folgen stünde am Anfang der Planung und nicht, wenn die Profile für die Hochhäuser dieser zukünftigen Geisterstadt bereits stehen.

Fazit: Leerstände sind vorprogrammiert. Der Denk-Horizont vieler Gemeindepolitiker hört eben an der eigenen Gemeindegrenze auf. Die Realität wird diese kurzfristige Denkweise eines Tages einholen.

-

Grüezi@ZH-Unterländer,

eine erweiterte kostbare Sichtweise der tatsächlichen politischen Verhältnisse in unserem Land. Sie treffen den Nagel auf dem Kopf. Eine solche Menge Geld zieht zwielichtige Anlageberater an und unterwandert sowohl die nationale als auch die lokale Politik und Departamente. Und dann, die Anzahl gut rentierender und sicherer Anlagen ist in jedem Land begrenzt. Zwangsläufig müssen Pensionskassen «faule Eier» in Kauf nehmen.

Die schrittweise disziplinierte Auflösung der 2. Säule wird eine grosse politische Aufgabe sein, die wir Bürger unseren Politiker stellen werden müssen.

Sie grüssend

-

Grüezi Christoph,

Sie schreiben Zitat:

„Auf ihrer immobilie zahlen sie auch Ersatzinvestitionen, Nebenkosten und Eigenmietwert. Von den Opportunitätskosten für die Investierte Mio ganz zu schweigen. Wenn Sie alles ehrlich aufrechnen zahlen sie auch so noch 2k pro Monat fürs wohnen. Könnte knapp werden mit nur der AHV im Alter…“

Zitat EndeVolltreffer!

Immobilien sind keine Investitionen , sondern Verbindlichkeiten! Weil sie sich abnutzen und Kosten verursachen werden sie immer wertloser, wenn man sie nicht ständig instand setzt und investiert. Insofern verbrennen selbstbewohnte Immobilien Vermögen. Und da kommen wieder die Banken im Spiel – natürlich – mit politischer und medialer Rückendeckung, damit schliesst sich der Kreis.

Sie grüssend

-

-

Die Everything-Bubble wird bald platzen. Ich tippe mal, dass es in anderen Assetklassen noch zuerst und noch gewaltiger krachen wird (Bonds…). – Vielleicht sollte man auch einmal über den Begriff / die Messgrösse „Inflation“ nachdenken: Geldpolitik auf den – wie auch immer zusammengeschummelten – „Index der Konsumentenpreise“ abzustellen, während man Hyperinflation in Asset- bzw. Anlageklassen (Immos, Bonds, Aktien) völlig vernachlässigt, ist schon etwas hohl. Oekonomen, Ihr müsst über die Bücher, ganz gewaltig!

-

Sehr geehrter Herr Lukas Hässig,

Besten Dank das Sie die Schweinwerfer auf dieses absurde und schädliche Konstrukt – 2. Säule – richten. Endlich.

Wir galoppieren direkt Richtung Kernschmelze, indem die Gelder gehortet und mit Renditedruck angelegt werden müssen. Die Immobilien-Geschichte ist nur einer von vielen Kollateralschäden die die 2. Säule verursacht.

Die Lage ist ernst und die genannten Institutionen tun alles, um das zu verschleiern, zu vertuschen, den Leuten einzureden, dass es gar kein Grund gebe die 2. Säule kritisch zu hinterfragen. Wenn breiter Konsens bestünde, dass nur die umlagefinanzierte Voll-Rente für alle Bürger eine auskömmliche Rente im Alter bieten kann und das auch tatsächlich umgesetzt würde, wäre dem Geschäftsmodell der 2. Säule weitgehend der Boden entzogen – Ergänzungsleistungen und Sozialhilfe fielen ebenso weg. Ohne Pensionskassen würden die Nettolöhne steigen und die Arbeitskosten sinken. Wie immer mehr deutlich wird ist die 2. Säule teuer, unsicher und wirtschaftsfeindlich.

Sie grüssend

-

@KMU- und AHV-Rentner,

Stopp jetzt bitte mit dem nervenden und teils unsachgemässen 2.Säule-Bashing! Das Problem der Immobilienblase sind die zu tiefen Zinsen und das Problem der PKs die fehlenden Renditemöglichkeiten bzw. die Einsicht Vieler, dass es für ein längeres Leben einfach vermehrtes Sparen benötigt, oder eben tiefere Umwandlungssätze. Wer soll auch die umlagefinanzierte Vollrente finanzieren mit bald 1 Empfänger auf 2 Zahlende?? Etwa mit 30 Prozent Lohnabzüge oder mit Manna von oben?

Die immer wieder vorgetragenen Argumente der zu teuren Verwaltungskosten sind doch auch nicht entscheidend, zudem sind die durchschnittlich erzielten Anlagerenditen der Privaten nachweislich tiefer als diejenigen der 2. Säule.

Und zu guter Letzt: Als KMU hatten Sie selbst ja wohl auch nichts gratis verkauft…

Fazit: Spare in der Zeit so hast Du in der Not. -

Grüezi@Spielverderber,

schön wieder von Ihnen zu lesen. Ich warte noch immer auf eine sachliche und fachliche Antwort von Ihnen. Sie suchen offenbar krampfhaft nach irgendwelchen Gegenargumenten und klammern sich an irgendetwas. Sie bringen es fertig keinen einzigen fachlichen und sachlichen Argument vorzubringen der die Behauptung die 2. Säule sei unsicher, teuer und wirtschaftsfeindlich entkräften würde.

http://www.werner-vontobel.ch/index.cfm?tem=1&spr=0&hpn=2&new=48

Unterstellen Sie mir nicht das ich hier auf Inside-Paradeplatz das Kapitaldeckungsverfahren diffamiere. Alle meine vorgebrachten Argumente und Kritiken sind nachweisbar und stichhaltig. Ich weise Sie darauf hin, dass das Internet kein rechtsfreier Raum ist.

Sie grüssend

-

Danke für ein klein wenig Gegensteuer; ich kann ebenfalls nicht verstehen, aus welchem Suppentopf er dann schlussendlich die verdoppelten oder verdreifachten AHV-Rentenzahlungen hernehmen (finanzieren) will. Ich sags nochmals: Ähnliche Versprechungen von der „liberalen“ BR RD in Bezug aufs KVG seinerzeit, zeigen derzeit glasklar auf, was von solchen einbeinigen Lösungen zu halten ist.

-

Grüezi@ Supermario,

Ich lasse Ihren Kommentar (auch der den Sie in einem früheren Post geschrieben haben) mal als abschreckendes Beispiel stehen – aber nur einmal. Ich weise Sie darauf hin, dass das Internet kein rechtsfreier Raum ist. Harte und fundierte Kritik ist willkommen – und – ich bin nicht ideologisch verblendet und kann meine Meinung revidieren. Beleidigungen werde ich aber nicht hinnehmen. Das ist meine erste und auch letzte Warnung an Sie.

Leider bringen Sie keine fachliche und sachliche Inhalte hervor die meine Argumente widerlegen würden, dies gilt insbesondere für das AHV Finanzierungsmodell und die Fehlkonstruktion 2. Säule. Auch gehen Sie auf meine konkrete Beispiele und Rechnungsdarstellungen ein. Das lässt tief blicken.

Sie grüssend

-

Die Zukunft ist ungewiss. Daher lohnt es sich, die Rentensysteme zu diversifizieren, und nicht gegeneinander auszuspielen. Es bestehen bei beiden Vor-, sowie Nachteile. Nehmen Sie das bitte zur Kenntnis, Herr KMU-AHV-Rentner

-

-

Zuerst kaufen die PKs Immobilien und treiben die Mietpreise hoch, dass ich im jetzt weniger übrig habe.

Später fahren sie mein PK Geld an die Wand wegen einem Immo crash oder zu hoher Leerstandsquote in unnötigen Siedlungen. Leider nützt mir das dann auch nichts, da ich nie dort wohnen wollte…

Ich bin wohl ein Finanzmasorchist….-

Grüezi@Rocco,

Sie schreiben Zitat:

„Ich bin wohl ein Finanzmasochist….“Nein sind Sie nicht. Sie sind ein mündiger Bürger der spürt das da vieles nicht stimmen kann. Das Ihres kein rein subjektives Empfinden ist, sondern konkret Gründe hat, bestätigt die folgende Meldung von gestern:

Die Generali Lebensversicherung wird ab 2018 keine Neuverträge mehr in Deutschland anbieten.!!! Abgeschlossene Policen sollen aber weiter Bestand haben, versprach der Konzern (Zitat Tagesschau). Zudem prüft der Konzern das ganze Lebenversicherungsgeschäft einem sogenannten „externen hochprofessionellen“ Verwalter auszulagern.

Was hat das mit der 2. Säule zu tun? Sehr VIEL! Das zeigt, dass sämtliches Vermögen, das in Rückzahlungsversprechen investiert wird, ist vom Totalausfall bedroht. Keine Auffanggesellschaft oder Sicherheitsfond des Bundes kann etwas ausrichten. Stichwort: Immo und Börsen-Crash, Swissair Pleite, Währungskriege usw. usf.

Sie grüssend

-

-

Und wo sind sie nun, die Hurrabrüller für die MEI? Ich gehe davon aus, dass nun an diesem Debakel auch wieder die Linken schuld sein werden…. Was bin ich froh, keine PK mehr zu besitzen! Dafür ist mein Eigenheim Schuldenfrei. Und ich weiss, dass ich alleine mit der AHV kutschieren muss. Das heisst, mit 65 arbeite ich weiter. Solange es geht. Dafür lebe ich jetzt, hier und heute. Und wenn gar nichts mehr geht: da Haus Schuldenfrei: neu Verschuldung oder Verkauf. Ich kann jedem privaten Liegenschaftenbesitzer nur raten, seine PK so weit als noch möglich, zu plündern. Was nützt mir mit 65 eine PK Rente von vielleicht gerade mal Fr. 3000.– wenn ich dafür 2500.– Miete an irgendeine andere PK zahlen muss? Nur damit diese andere weiter ihre Rendite halten kann? Die besagt ja offensichtlich rein gar nichts. Der Umwandlungssatz macht den Braten feiss. Und der schrumpft ja auch. Fazit: viele zahlen ein Leben lang eine Unsumme an Geld ein und werden später wenig bis nichts dafür erhalten. Von den Verwaltungskosten der vielen PKs, die in die Millionen gehen, sei hier gar nichts gesagt. Was eigentlich irgendwann mal eine gute Idee war, hat sich zu einer extrem schlechten Sache entwickelt. Vor allem für die Versicherten. Und nochetwas, was die 2. Säule Rente erst recht obsolet macht: die vielbeschworene Inflation, die eigentlich da sein sollte um die enorm aufgeblasene Geldmenge zum Verschwinden zu bringen. Mieser Umwandlungssatz plus hohe Inflation (erwartet bzw geplant) plus Abzockergebühren der PK Verwaltungen plus hohe Mieten ergibt unter dem Strich nicht mehr viel.

-

Guter Tip eines weit- und vorsichtigen Eigenheimbesitzers. Spielgeld überlässt er anderen und sorgt vor, nicht in die Mühlen der sog. Versicherungs-und Banken – Karusselle zu geraten.

-

Auf ihrer immobilie zahlen sie auch Ersatzinvestitionen, Nebenkosten und Eigenmietwert. Von den Opportunitätskosten für die Investierte Mio ganz zu schweigen. Wenn Sie alles ehrlich aufrechnen zahlen sie auch so noch 2k pro Monat fürs wohnen. Könnte knapp werden mit nur der AHV im Alter…

-

Grüezi@PK,

Sehen Sie, in den letzten 10 Jahren wurden medial lediglich die Symptome der Verwerfungen die das Kapitaldeckungverfahren auslöst erwähnt;

-wie z.B.: hohe Verwaltungskosten und es sei zwar schlecht geschäftet und zu wenig geschaut worden, aber so richtig strafbar gemacht habe sich niemand. Das war die pure Ablenkung von den tatsächlichen Verwerfungen die die 2. Säule verursacht.

Als Zeitzeuge kann ich mich erinnern, es ist alles aktenkundig, dass die erste Folge des Pensionskassenobligatoriums war eine Spekulationsblase auf dem Grundstücksmarkt und dahergehende Explosion der Mieten. Eine zweite war der Renditedruck der auf die börsenkotierten Firmen die in nicht wenigen Fällen zu tieferen Löhne und Entlassungen geführt hat.

Der Bundesrat Alain Berset sagte unmittelbar nach dem 2xNein hinsichtlich einer möglichen Auflösung der 2. Säule folgendes: Zitat:

„Die volkswirtschaftlichen Auswirkungen seien kaum absehbar und die Rentenrevolution könnte das Vertrauen in die volks- und finanzwirtschaftliche Stabilität der Schweiz erschüttern.“

Zitat EndeMan soll sich dieses Zitat auf der Zunge zergehen lassen. Als Zeitzeuge kann ich mich erinnern, dass als die Pensionskassen der Uhrenregion in der Romandie ihre Wohnungen nicht mehr vermieten konnten, hatten sie Schwierigkeiten, ihren Verpflichtungen nachzukommen. Was der Herr Bundesrat nicht sagt, ist, eine unbequeme mathematische Wahrheit die offenkundig legt, dass man sich auf die Wertbeständigkeit der vorfinanzierten Renten (2. Säule) nicht verlassen kann. Ja, die Erkenntnis unserer Gründerväter der AHV, lag in ihrem Wissen und Weisheit begründet das Geld nicht arbeitet! Das wollen uns aber unsere heutige unterwanderten Politiker und die „Experten“ verkaufen. Da stellt sich ein Vertreter der Landesregierung vor laufenden Kamera zur besten Sendezeit und greift den politischen Diskurs vor, indem er eine offenkundige Falschaussage von sich gibt. Es sei ihm dabei lediglich Unwissenheit unterstellt.

Sie grüssend

-

@PK: Und meine Konklusion zu Ihrem Fazit ist folgende:

(a) wenn es im Alter nicht mehr reicht, so kriegen Sie von keiner Bank keine Hypothek mehr um den Lebensabend zu finanzieren, also wie Sie sagen: verkaufen. Ob dann im Falle eines Alters- oder Pflegeheim der Erlös vom Hausverkauf noch reicht, ist reine Utopie. Grund: die nicht gedeckten Kosten für Kost und Logie alleine machen pro Jahr und Person etwa fr. 70-100.000 aus. (b) Der Umwandlungssatz der PK-Guthaben war und ist weit über dem Kapitalertrag welcher erzielt werden kann; (c) wo ich Ihnen voll beipflichte ist der Raubzug der Verwaltungskosten von PK-Kapitalien. -

@PK:

Zu Bobcat noch beizufügen wäre:…weiterarbeiten: Wollen und Können sind zwei verschiedene Hüte!

-

@PK:

„…Und wenn gar nichts mehr geht: da Haus Schuldenfrei: neu Verschuldung oder Verkauf…“Dann werden Sie wohl verkaufen müssen. Geld wird’s nämlich keines mehr geben mangels Tragbarkeit mit nur der AHV-Rente, welche von Lebenshaltungskosten, Unterhaltskosten für die Immobilie und der hohen Steuerbelastung (Eigenmietwert ohne grosse Abzüge) weggefressen wird.

Um Ihre Strategie einen Sinn zu gaben, müsste erst die Eigenmietwertbesteuerung kippen.

@Christoph:

Ganz Ihrer Meinung. Allerdings kann die entgangene Eigenmittelverzinsung wohl vernachlässigt werden. Zumal diese aktuell bei konservativer Anlagestrategie eh gegen Null gehen dürfte.

-

Es findet eine schleichende Enteignung statt.

Dies nachzulesen im IP vom 8.9.2017 ubs Schröpft Pensionskassen.Die Politik schaut ruhig zu!

-

-

Wer die Sucht zu bauen hat,

bedarf zu seinem Verderben

keines anderen Feindes.-

Von den Studierten behaupten die Rechtsgelehrten,

allen anderen weit voraus zu sein,