Im Januar 2010 betrugen die Devisenanlagen der Schweizerischen Nationalbank (SNB) 94 Milliarden Franken. Innerhalb der nächsten fünf Monate, also bis Mai 2010, explodierten diese auf 238 Milliarden. Das entspricht einem Plus von 150 Prozent (Faktor 2.5x). Was war geschehen?

In ihrer vierteljährlichen Lagebeurteilung schrieb die SNB damals im März 2010: „Die Schweizer Wirtschaft hat im vierten Quartal 2009 und zu Beginn des neuen Jahres weiter Fahrt aufgenommen. (…) Für die Schweiz erwartet die SNB im laufenden Jahr ein Wirtschaftswachstum von rund 1,5%.“

Es gab somit keinen triftigen Grund – zumindest aus volkswirtschaftlicher Sicht – innerhalb kürzester Zeit die Devisenanlagen fast zu verdreifachen.

In den Medien fand jene Blitz-Aktion der SNB keine Beachtung, obwohl die SNB damit mehr Schulden anhäufte als Bund, Kanton und Gemeinden über die letzten Jahrzehnte hinweg akkumuliert hatten. Viel lieber schrieb die SNB-freundliche Presse über die angebliche „Rettung der UBS durch die SNB“, so wie das auch letzte Woche im Interview von SNB-Präsident Thomas Jordan in der NZZ wieder der Fall war.

„Angebliche“ Rettung der UBS durch die SNB deshalb, weil nicht die SNB, sondern die FED die UBS gerettet hat. Die FED verkaufte damals praktisch ihr gesamtes Auslandportfolio, um den Erlös in den heimischen US-Immobilienmarkt zu investieren. In den nachfolgenden Monaten investierte die FED über 1 Billion Dollar in den US-Immobilienmarkt, damit dieser sich erholte.

Als gut informierte Zentralbank musste die SNB von dieser geplanten Fed-Aktion gewusst haben. Drängte sie deshalb „sehr energisch“ (damaliger UBS-Präsident Peter Kurer) auf die Übernahme der Subprime Papiere von der UBS? Nötigte die SNB gar die UBS zur Abtretung der Subprime-Papiere?

Die angebliche „Rettung der UBS durch die SNB“ wäre dann eher eine Übervorteilung der UBS durch die SNB gewesen – eine Art „Front-running“ aufgrund von Insider-Wissen, was der SNB-Direktion ja kein Fremdwort war.

Bemerkenswert ist, dass damals per 1. Januar 2010, also unmittelbar vor den ersten massiven Devisenkäufen, Philipp Hildebrand zum Präsidenten des Direktoriums der SNB gekürt worden war und Thomas Jordan zu dessen Vize-Präsidenten.

Hildebrand hatte sich ja im Frühjahr 1997 in einem ganzseitigen Artikel in der Finanz und Wirtschaft („Die Chance zum Wandel nutzen“) dafür stark gemacht, die SNB könne ihren Gewinn maximieren durch Zinsarbitrage. Die SNB solle sich im Franken zu einem tiefen Zinssatz günstig verschulden und das so aufgenommene Kapital zu einem höheren Zinssatz in D-Mark gewinnbringend anlegen.

Obwohl Hildebrand damit offenbarte, dass er den Sinn und Zweck einer Zentralbank nicht wirklich verstanden hatte (Kapitalexport zulasten des eigenen Landes), ebnete ihm dieser Artikel den Weg ins SNB-Direktorium. Dafür hatte sich der damalige SNB-Vizepräsident Bruno Gehrig stark gemacht.

Der von Hildebrand geforderte Kapitalexport durch die SNB war genau das Gegenteil von dem, was der Schreibende wenige Monate zuvor ebenfalls in einem ganzseitigen Artikel in der Finanz und Wirtschaft gefordert hatte („Die SNB-Investitionspolitik ist zu überdenken“).

Die SNB solle ihre Auslandinvestitionen abbauen zugunsten von Inlandinvestitionen, wenn sie die Arbeitslosigkeit in der Schweiz bekämpfen wolle. Die volkswirtschaftlich unzweckmässige Investitionspolitik der SNB basiere auf einem Irrtum in der Geldtheorie. Gemäss diesem Irrtum erfolge die Zinssenkung in jener Währung, in der die SNB Geld emittiere, sich also verschulde.

Das sei falsch. Die Zinssenkung und damit die Ankurbelung der Wirtschaft erfolge vielmehr dort, wo die SNB investiere. Konklusion: Die SNB solle in der Schweiz investieren – nicht im Ausland –, wenn sie die Arbeitslosigkeit hierzulande bekämpfen wolle.

Das waren damals und sind auch heute noch die antagonistischen Argumentationen des Schreibenden einerseits und Philipp Hildebrands, heute Thomas Jordans, auf Seiten der SNB andererseits.

Die SNB tat sich damals sehr schwer mit dem Argument, die Geldtheorie beinhalte einen fundamentalen Irrtum (heute gibt sie schrittweise nach). Ihr gefiel die Argumentation Hildebrand besser, wonach die SNB ihren Gewinn maximieren soll durch hochriskante „Currency-carry-trades“.

Kaum im Amt, konnte Philipp Hildebrand seine Jahre zuvor geäusserte Forderung des Kapitalexports durch die SNB umsetzen, zwecks Maximierung des SNB-Gewinns. Der Euro notierte zu Beginn der SNB-Aktion im Jahre 2010 bei knapp unter 1.50 zum Franken.

Die SNB investierte innert kürzester Zeit an die 150 Milliarden in Euro. Es ist anzunehmen, dass die SNB auch hochspekulative Devisen-Optionen geschrieben hatte, damit falsch lag und ausgeübt wurde.

Der Euro sackte trotz der Investitionen der SNB in dreistelliger Milliardenhöhe ab auf 1.25 bis Ende 2010 und im folgenden Jahr intraday auf weit unter eins zu eins. Die SNB wies für einige Stunden sogar negatives Eigenkapital aus und hatte Riesenglück, dass sich der Euro gleichentags bis Handelsschluss noch auf über eins zu eins erholte.

Korrekterweise hätte der SNB-Bankrat damals bereits Massnahmen ergreifen müssen, um die SNB zu sanieren. Er tat das nicht, weshalb der Verdacht der ungetreuen Geschäftsführung besteht. Eine Parlamentarische Untersuchungskommission (PUK) sollte dies untersuchen.

Stattdessen wählte die SNB die Flucht nach vorn und führte im September 2011 den Mindestkurs bei 1.20 ein. Dazu wurde dem SNB-Direktorium vom Bundesrat im Anschluss an das „Franken-Rütli“ der „Wunsch der Wirtschaft überbracht, am Devisenmarkt zu intervenieren“. (Siehe „Das Franken-Rütli“, NZZ vom 14.8.2011.)

Argumentiert wurde nun nicht mehr mit der Gewinnmaximierung der SNB, sondern mit der Rettung der Schweizer Exportindustrie. Per September 2011 kletterten die Devisenanlagen der SNB auf über 300 Milliarden. Und bis zur Aufgabe des Mindestkurses im Januar 2015 auf über 500 Milliarden.

Wer damals dachte, der Devisen-Wahnsinn der SNB höre nun auf, der sieht sich heute getäuscht. Wir gehen 800 Milliarden Devisenanlagen entgegen. Das entspricht seit Beginn der Euro-Käufe 2010 einem Plus von über 700 Prozent (Faktor 8x).

In demselben Zeitraum ist der Euro zum Franken trotz SNB-Devisenkäufen von 1.50 auf mittlerweile fast 1.10 gefallen. Das entspricht einem Minus von fast 30 Prozent.

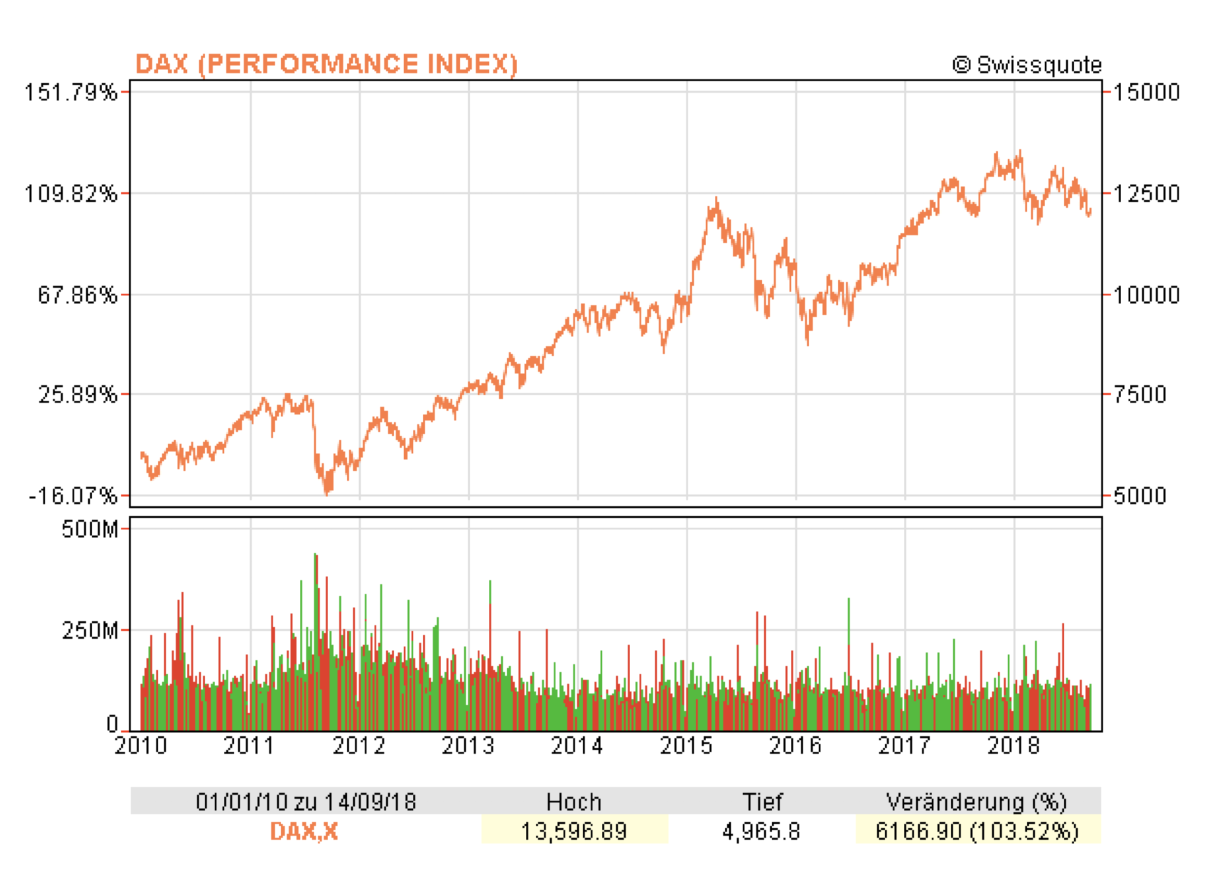

Der SMI notierte im Januar 2010, also zum Zeitpunkt der ersten Devisenkäufe der SNB, knapp unterhalb von 7’000 Punkten. Heute befindet sich der SMI bei rund 9’000 Zählern. Das entspricht einem Plus von knapp 30 Prozent (Faktor 1.3x) in 9 Jahren.

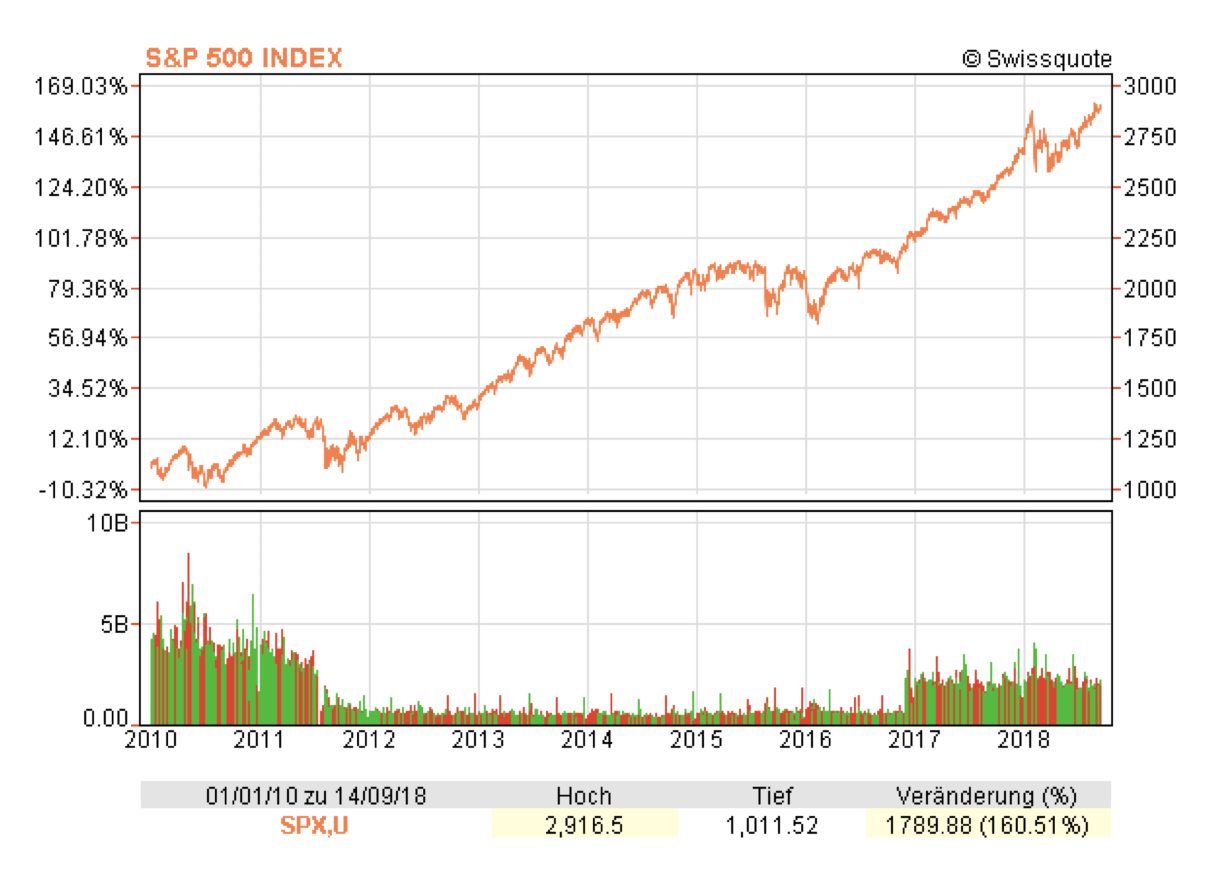

Demgegenüber kletterte der deutsche Aktienindex DAX im selben Zeitraum von etwas mehr als 5’000 Zähler auf 12’500, was einem Plus von fast 150 Prozent entspricht (Faktor 2.5x). Der US-amerikanische S&P 500 explodierte sogar von knapp über 1’000 Punkten auf fast 3’000 was eine Zunahme von fast 200 Prozent bedeutet (Faktor 3x).

Nicht die USA haben in den vergangenen neun Jahren eine Finanzkrise erlebt, sondern vielmehr die Schweiz und ihr Aktienmarkt aufgrund der haarsträubenden Geldpolitik der Nationalbank. Die SNB hat die Finanzkrise mit ihrem exorbitanten Kapitalexport importiert.

Der Kapitalexport der SNB aus der Schweiz ins Ausland, insbesondere nach Deutschland und in die USA, wirkt sich äusserst negativ auf die Performance des Schweizer Aktienmarktes aus. Dieser leidet einerseits unter dem Kapitalabfluss der SNB, während andererseits die betreffenden ausländischen Aktienmärkte begünstigt werden – zulasten der Schweiz.

Hätte die SNB ihr Vermögen, anstatt ins Ausland zu exportieren, in Schweizer Aktien investiert, so hätten sich die Aktienkurse des SMI bei einer Marktkapitalisierung von etwas mehr als 800 Milliarden praktisch verdoppelt.

Davon profitiert hätten nicht nur die grossen Exportwerte wie Nestlé, Novartis oder Roche, sondern auch die Banken und Versicherungen, welche Dienstleistungen exportieren. Auch die übrigen institutionellen und privaten Investoren hätten profitiert, sowie alle Unternehmen, welche sich bei höheren Aktienkursen besser refinanzieren können.

Und die darbenden Pensionskassen und Sozialversicherungswerke müssten nicht ständig ihre Renten stutzen und die Altersgrenzen hinausschieben, nur um die Fehlspekulationen der SNB zu finanzieren.

Zudem verschafft die SNB mit ihren Auslandinvestitionen der ausländischen Konkurrenz Vorteile auf Kosten der Schweizer. Nicht nur deren Aktien steigen massiv höher, sondern sie können sich dank der Schweizer Finanzspritzen an diese Ländern auch günstiger refinanzieren.

Ist das die Umsetzung des SNB-Auftrages gemäss Bundesverfassung? Wohl kaum.

Mit ihrem Ausverkauf an Franken zu Tiefstkursen lockt die SNB ihre Investoren an. Diese spekulieren zu Recht auf einen Anstieg des Frankens und rechnen mit entsprechenden Gewinnen zu Lasten der SNB. Deshalb sind sie bereit, ihre Liquidität der SNB zur Verfügung zu stellen. Diese Liquidität fehlt dann auch dem Schweizer Aktienmarkt.

Die SNB meint aber immer noch, sie stelle der Schweizer Wirtschaft Liquidität zur Verfügung. Sie hat immer noch nicht kapiert, dass sie bei einer Geldemission umgekehrt der Schweizer Wirtschaft Liquidität entzieht und ins Ausland exportiert.

Dort kurbelt sie die ausländischen Volkswirtschaften an auf Kosten der schweizerischen. Das beweisen die Aktienkurse in diesen Volkswirtschaften im Vergleich zum Schweizer Aktienmarkt.

Es wird höchste Zeit, dass die SNB die unterschiedlichen Auswirkungen, welche von ihren Aktiven und Passiven auf unsere Volkswirtschaft ausgehen, verstehen lernt: Sie kurbelt nicht jene Volkswirtschaft an, in der sie sich verschuldet, sondern jene, in der sie investiert.

Für den Finanzplatz Zürich und den Paradeplatz wäre es äusserst wichtig, dass der hiesige Aktienmarkt boomt. Aufgrund des Kapitalexports der SNB kommt der Schweizer Aktienmarkt aber nicht vom Fleck. Das führt zu einer Schrumpfung des Finanzplatzes und kostet dementsprechend Arbeitsplätze.

Das sehen wir täglich. Unter der Misswirtschaft unserer SNB leiden wir alle, besonders der Paradeplatz.

Während die SNB meint, mit dem Kauf von amerikanischen Hanfaktien die Schweizer Exportindustrie und den Schweizer Tourismus anzukurbeln, trifft das Gegenteil zu: Sie vernichtet Arbeitsplätze vor allem am Paradeplatz.

Die SNB schafft nicht Arbeitsplätze in der Schweiz, sondern sie vernichtet solche.

Zudem ist es nicht die Aufgabe der SNB, in der Schweiz Strukturpolitik zu betreiben. Sie begünstigt die Exportindustrie zulasten der Finanzbranche. Dabei ist es zweifelhaft, ob sie dem Export überhaupt nützt. Denn die SNB (Thomas Jordan) hat uns immer noch nicht erklären können, wie der Kauf von Hanfaktien in Kanada den Schweizer Export und Tourismus ankurbelt.

Hätte die SNB bereits seit ihrer Gründung 1907 Strukturpolitik betrieben und das Bauerngewerbe mit 85 Prozent aller Beschäftigten unseres Landes geschützt, so wären wir heute ein verarmter Bauernstaat – vergleichbar mit Moldawien.

Zudem missbraucht die SNB die Schweizer Banken als Sicherheitspuffer für ausländische Investoren. Ein europäischer Investor kann sein Vermögen getrost bei Schweizer Banken in Franken anlegen. Es winken ihm nicht nur satte Währungsgewinne.

Er besitzt nun auch noch einen Anteil an einem allfälligen Liquidationserlös seiner Schweizer Bank. Zudem haften die Schweizer Steuerzahler im Falle eines Konkurses der Schweizer Nationalbank. Das sind mehre Fliegen auf einen Schlag. Kein Wunder, wollen alle ihr Geld in die Schweiz bringen. Die SNB fördert das.

Die Behauptung der SNB, die ausländischen Investoren seien anschliessend im Franken gefangen und könnten diese nicht mehr zurück in Euro wechseln (SNB-Jordan: Gegen SNB-Franken nur SNB-Franken) ist nicht weiter ernst zu nehmen.

Letztlich schleust die SNB das europäische Kapital am Schweizer Aktienmarkt vorbei und exportiert dieses wieder nach Europa, jedoch versehen mit doppelter Versicherung durch a) eine Schweizer Geschäftsbank und b) die SNB. Das ist ein volkswirtschaftlicher Zirkelschluss zulasten der Schweiz.

Too big to fail ist lediglich ein Lippenbekenntnis der SNB. Sie selber belastet die Banken am meisten und stellt mit ihrem Devisen-Klumpenrisiko die grösste Gefahr für diese dar.

Die Wechselkurspolitik der SNB war von Anfang nicht durchdacht und falsch aufgegleist. Sie basiert auf einer angedachten und erhofften Gewinnmaximierung der SNB, welche gründlich misslungen ist. Sie nützt nicht nur nichts, sondern sie schadet der ganzen Schweiz – insbesondere der Finanzbranche.

Die darbenden Schweizer Pensionskassen und Sozialversicherungen werden seit Jahren nicht nur unnötig mit negativen Strafzinsen geplagt – es entgehen ihnen auch hohe Gewinne aufgrund des blockierten Schweizer Aktienmarktes.

Unsere Nationalbank ist geistig blockiert – sie kann ihren Irrtum nicht einsehen, weil sie ihn nicht einsehen will. Damit blockiert sie selber nicht nur den SMI, sondern die ganze Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Der deutsche DAX Kursindex – vergleichbar berechnet wie der schweizer SMI – stieg von 3.600 Punkten im Januar 2010 auf heute 5.800 Punkte an:

https://www.boerse.de/historische-kurse/DAX-Kursindex-/DE0008467440

Also um etwas mehr als 50%.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Preps 2005-2

Danke für den interessanten und berechtigten Hinweis.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

In Euro gerechnet hat der schweizer SMI seit 2010 mehr Rendite erzielt als der deutsche Dax – Index, da sich zu den Kursgewinnen auch Währungsgewinne gesellten:

https://www.boerse.de/historische-kurse/COMSTAGE-ETF-SMI/LU0392496427

https://www.boerse.de/historische-kurse/iSHARES-DAX-ETF/DE0005933931

Bzw. in schweizer Franken betrachtet war der deutsche Dax – Index trotz seines prozentual höheren Anstiegs weniger profitabel.

Das ist ähnlich wie aktuell in der Türkei (klick), wo die Währungsverluste die Börsengewinne weit übertreffen.

https://www.finanzen.net/index/ISE-30

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@weichwährung

Danke

Die SNB besitzt aber das Währungs- plus das Schuldnerrisiko.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es gibt viele Möglichkeiten,

Karriere zu machen,

aber die sicherste ist noch immer,

in der richtigen Familie geboren zu werden.

Donald Trump

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Surviving at the top“

Danke

Es gibt auch andere Beispiele.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr interessanter Gedankengang. Könnte etwas daran sein. Jedoch: „Hätte die SNB ihr Vermögen, anstatt ins Ausland zu exportieren, in Schweizer Aktien investiert, so hätten …“ Ich glaube nicht, dass das sog. ‚Ausland‘ dies ohne weiteres akzeptiert hätte. Gegenwärtig profitiert ‚das Ausland‘ ja von den Investitionen (Trump am WEF: ‚I made you guys rich‘) ebenso wie die Schweiz. Der WSJ Vorwurf an die SNB sie sei ein aggresiver Hedgefund bleibt bestehen, aber wird momentan schweigend ‚toleriert‘.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Seit wann – zum Teufel – hat das „Ausland“ in die Geldpolitik der SNB dreinzureden?

Einzuwenden wäre allenfalls höchstens, dass unserer Notenbank, mit Anlagen ausschliesslich in der Schweiz, die direkten Möglichkeiten zur Wechselkurssteuerung abhanden kämen und dies vollumfänglich.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Thomas Rubicon

Danke.

Ich denke, wir sollten unsere Freiheit hoch halten und auch dafür kämpfen.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario

Danke

Gegen Auslandinvestitionen der SNB ist nichts einzuwenden, wenn die ausländischen Zentralbanken umgekehrt auch in der Schweiz investieren.

Dann wären die Kapitalströme, ausgehend von den Zentralbanken ausgeglichen.

Aber das tun sie nicht, Deshalb liegt per Saldo ein Kapitalexport der SNB vor. Das schadet unserer Wirtschaft.

Zudem konnten selbst 700 Milliarden Franken Schulden der SNB nicht verhindern, dass der Euro um rund 30 Prozent einbüsste.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wenn alle großen Zentralbanken ihre Währung schwach halten und abwerten wollen, muß es letztlich Verlierer geben (bzw. auf lange Sicht wird es nur Verlierer geben).

Meistens sind das die Kleinen…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Unsere Arbeit…“

Danke.

Frage: Warum soll eine schwache Währung gut sein?

Jeder ist froh, wenn das Wertpapier, das er besitzt, an Wert gewinnt. Wir Schweizer besitzen Schweizerfranken.

Wir haben eine starke Wirtschaft und deshalb einen starken Franken.

Soll und darf die SNB die Schweizer Wirtschaft schwächen, nur um den Franken zu schwächen?

Das ist doch Schildbürger-Geldpolitik der SNB und widerspricht ihrem Auftrag gemäss Bundesverfassung.

freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die Währungsunion ist ein großer Irrtum,

ein abenteuerliches, waghalsiges und verfehltes Ziel,

das Europa nicht eint, sondern spaltet.“

Ralf Dahrendorf

* 1. Mai 1929 † 17. Juni 2009

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Unser Auftrag

Danke

Leider könnte Ralph Dahrendorf Recht bekommen.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wer übernimmt die Verantwortung für die verantwortungslose, ja dumme „Politik“ der SNB? Die Zauberlehrlinge der SNB wissen ja bereits, dass sie nach diesem wahnsinnigen Kauf von Devisen diese nie mehr los werden. Aber eines ist klar, bezahlen darf den ganzen Schlamassel der Steuerzahler.

Falls die Frage nach der Lösung kommen sollte, die Franzosen wissen es: 100 vieux EURO geben 50 nouvelle EURO. Aber aufgepasst, die privaten Schulden werden automatisch angepasst.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@“Wer kontrolliert …“

Die SNB missbraucht ihre Unabhängigkeit und meint, das sei ein Freipass, sich der Demokratie zu entziehen.

Es kann nicht sein, dass drei Leute in unserem Lande entscheiden können, die Schulden des Staates trotz Schuldenbremse in der Verfassung um 700 Milliarden aufzustocken (Schulden der SNB nun 800 Milliarden).

Die Schulden der SNB sind zu den Schulden von Bund , Kanton und Gemeinden (200 Milliarden) zu addieren.

die SNB braucht dringend Leitplanken.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Wer kontrolliert eigentlich die Schweizerische Nationalbank?

Antwort: die FED!

Die Unabhängigkeit besteht nur auf dem Papier und in den Äusserungen unserer Politiker…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Notenbanken wurden zwingend als politisch „unabhängig“ konstruiert weil es ja in einer Demokratie potentiell möglich wäre das das dumme Volk eine „linke“ Regierung wählt und die Nationalbank nicht mehr darauf ausrichtet die Milliardäre der Exportfirmen zu füttern sondern die Sozialwerke und den KMUs zu unterstützen.

Das wäre für die „bürgerlichen“ Nachkommen des preussischen Adels eine Todsünde und muss(te) mit allen Mittel verhindert werden.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Büezer

Danke

Und jetzt macht die SNB das Dümmste von allem.

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Carry Trade das Geschäftsmodell der SNB?

So wie Sie in diesem interessanten Artikel schreiben, hat der damalige SNB Direktor Hildebrand mit diesem fatalen Schritt Carry Trade begonnen. Man nimmt sich als SNB Kredite ( druckt sich selber Schweizer Franken), wechselt das Geld in Euros, und legt es höher verzinst in Euro an und falls der Wert Schweizer Franken steigt, macht man das gleiche Spiel wieder und wieder und nennt das Stützungskäufe, um die künstlich gehaltene Währungsuntergrenze von Euro/CHF von 1: 1.2 zu halten.

Dieser Teufelskreis ist bei 800 Mio CHF angelangt und der heutige SNB Direktor Th. Jordan ja irgendwie beenden muss, vor allem wenn man bedenkt, dass bei einem “Brexit no deal” der Euro sehr tief fallen wird. Also ich finde Th. Jordan hat mit der “Notbremse keine Währungsuntergrenze mehr” ja schon längst damit begonnen und fährt als Kapitän das Schiff “sicherer Schweizer Franken” noch ganz gut. Doch meine Frage an Sie Marc Meier: In welche Richtung würden Sie das Schiff “sicherer Schweizer Franken” führen?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Tom

Der SNB habe ich seit 1993 immer und immer wieder gesagt, sie solle ihr volkswirtschaftlich unsinnigen und hochriskanten Auslandanlagen reduzieren.

Sie tat immer das Gegenteil.

Jetzt sitzen wir zusammen mit der SNB in der Falle.

Oder anders formuliert: Der Matrose hat dem Kapitän der Titanic ständig gesagt, er fahre in gefährlicher Richtung zu den Eisbergen.

Wenn der Eisberg getroffen ist – was soll jetzt der Matrose noch?

Einfach nur noch Devisen abstossen – so gut wie möglich. Bundesverfassung einhalten!

freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Tom

Nicht 800 Mio – 800 Mrd!

MM

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ja, Sie haben absolut recht Herr Meyer. Was hat die Kernaufgabe unserer NB, nämlich die Preisstabilität im Inland zu gewährleisten, wie es Herr Jordan erklärte, zu tun mit dem Kauf von ausländischen Aktien und damit mit Spekulationsobjekten und zwar nicht mit angespartem Vermögen oder dem Verkauf von Sachwerten – wie z.B. beim Norwegische Stabsfond -, sondern einfach mit frisch gedruckten Schweizer Franken? Tatsächlich belief sich der Vermögenswert an US-Aktien im Besitz der SNB per 30.6.2018 auf über 92 Milliarden US-Dollar (https://www.nasdaq.com/quotes/institutional-portfolio/swiss-national-bank-913041). Meines Erachtens lässt sich der Schritt der SNB, in ausländische Aktien zu investieren, einfach erklären: würde die SNB nur Fremdwährungen kaufen und diese, im Rahmen einer Bilanzschrumpfung, später wieder verkaufen, würde der Franken unweigerlich wieder in Aufwärtsdruck geraten – eine Sisyphusarbeit, also steckt man die frisch gedruckten Franken in Spekulationsobjekte und befeuert damit ausländische Aktien-Indices. Wenn unsere NB hunderte Milliarden künstlich gedruckte Franken erschafft und sich damit nun auf das Parkett der Grosszocker (im Ausland spricht man ja nicht von der SNB, sondern schon vom „grössten Hegefond der Welt“) begibt, bleibt natürlich die Frage zu beantworten, was das noch mit dem Ziel einer angeblich unabhängigen Notenbank zu tun hat? Und die Diskussion um die Auslagerung der Wertpapiere in einen Staatsfond, bzw. die Verwendung deren Erträge zu Gunsten beispielsweise der AHV ist m.E. absurd. Wäre es da nicht einfacher und ehrlicher, die SNB würde Geld drucken und dieses direkt den entsprechenden Institutionen gutschreiben?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kleiner Denkfehler; die zusätzlichen Franken wurden nicht „künstlich erschaffen“, sondern nachgefragt (von Geschäftsbanken und schlussendlich inländischen UND ausländischen Investoren). Insbesondere letztere müssten eigentlich für diese Spekulation bestraft werden, wie die SNB das seinerzeit in den 70-er Jahren ziemlich erfolgreich (Strafzinsen auf Guthaben von ausländischen Investoren) gemacht hat. Womit aus meiner Sicht auch ein gangbarerer Lösungsweg aufgezeigt wird.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Peter Meier

Danke

Die SNB druckt nicht Geld und kauft damit ausländische Aktien – nein, sie macht Schulden bei den Banken und kauft damit ausländische Aktien.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ausgangslage:

Die Marktkapitalisierung der SMI-Werte betrug am 29.12.2017 CHF 973 Milliarden (aktuell sind es etwa 900 Mrd.):

https://www.six-group.com/exchanges/downloads/indexinfo/online/share_indices/smi/smifamily_factsheet_de.pdf

Marc Meyer schreibt:

„Hätte die SNB ihr Vermögen, anstatt ins Ausland zu exportieren, in Schweizer Aktien investiert, so hätten sich die Aktienkurse des SMI bei einer Marktkapitalisierung von etwas mehr als 800 Milliarden praktisch verdoppelt“.

Kein Anleger würde doppelte Kurse bezahlen, wenn das KGV (Kursgewinnverhältnis) sich dadurch verdoppelt!!

Damit die Relation stimmt, müssten sich logischerweise die Unternehmensgewinne auch verdoppeln, was keineswegs gesichert ist. Sonst investiert kein rationaler Investor!

Wenn eine Börsenkapitalisierung NUR durch Aktienkäufe verdoppelt wird, OHNE dass in der Realwirtschaft sich die unterliegenden Gewinne AUCH verdoppeln, führt dies zu einer totalen Überbewertung aller Börsenkurse mit anschliessendem Totalabsturz auf die ursprünglichen Niveaus.

Dies führte dann im Vorschlag von Marc Meyer zur schlagartigen Vernichtung von 800 Mrd. Devisenreserven der SNB.

Dieses Risiko geht kein Anleger und schon gar nicht eine Pensionskasse oder Zentralbank ein.

Jede Zentralbank muss Ihre Devisenreserven diversifizieren und möglichst währungskongruent in den entsprechenden Aktienmärkten möglichst in Originalwährung anlegen.

Dieser Anlagegrundsatz ist die Grundlage für ein ausgewogenes Aktienportefeuille und wird sowohl von den Pensionskassen wie auch den privaten Anlegern wie auch von allen Zentralbanken seit jeher praktiziert. Die Gründe habe ich oben erwähnt.

Im übrigen würde niemand, den vollen Betrag nur in Aktien investieren.

Auch von daher ist die Übungsanlage Marc Meyer ein Crash-Modell.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PK Experte…………..

–

*Wer redet denn davon das die SNB bei einer anderen Währungspolitik 800 Milliarden in der kleinen Schweiz ausgegeben hätte ?

Nein, die SNB hätte niemals 800 Milliarden in den heimischen Markt investiert, sondern vielleicht 100 Milliarden.

Der Rest der Misere hätte so gar nie stattgefunden.

–

Die 100 Milliarden hätte man allenfalls aufgewendet um den Schweizer Export vor dem schwachen Euro zu schützen, beziehungsweise die Firmen gestützt damit sie das überstehen.

Allerdings, 25 Jahre nur den einen teil der Schweizer Wirtschaft zu stützen ist nicht möglich und wie lange die Krise noch anhält…….???

Es ist nicht Sache einer Nationalbank derart offensichtlich einzugreifen.

Bei einer anderen Geldpolitik hätten wir heute eine SNB mit 250 Milliarden in den Büchern, nicht 900.

Wir hätten dann aber auch eine Exportsektor der schwer zu kämpfen hätte, ( aber vor allem im Euroraum ), einen extrem starken Franken mit all den Vorteilen die der natürlich auch mit sich bringt und vermutlich viel weniger Zuwanderung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Kleiner Denkansatz:

Die SNB könnte doch durchaus ihre Anlagen diversifiziert in Fremd- (Obligationen) und Eigenkapital (Aktien) tätigen, wie sie das auch jetzt bereits (unschönerweise eben in fremden Währungen macht? 100% Aktien wären in der Tat ziemlich unverantwortlich!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@PK-Experte

Danke.

Die SNB investiert nicht P/E orientiert, sondern Länder-orientiert.

Euro und Dollar.

Das Gesamtmarkt P/E spielt für die SNB keine Rolle.

Auf Crash-Kurs ist, wer wie die SNB mit einem Ek-Anteil von knapp 15 Prozent investierr.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Danke

Es geht einfach darum, zu zeigen, dass die SNB in der Schweiz investieren muss, wenn sie hierzulande die Wirtschaft ankurbeln will – nicht im Ausland.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario

Danke

Ja. Das Portefeuille einer Zentralbank sollte beispielhaft diversifiziert sein.

Um die heimische Wirtschaft anzukurbeln muss sie aber in der Schweiz investieren – nicht im Ausland und zudem verbunden mit einem hohen Währungsrisiko.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Meyer

Das grundlegende Problem ist, dass in der Schweiz kaum mehr investitionsfähige Projekte entstehen. Es sind ja alle nur noch am Sparen und von der Substanz zehren. Wir haben einen Investitionsnotstand und Sie möchten auch noch die Nationalbank darauf ansetzen? Ausserdem verbieten dies ja die Anlagevorschriften der SNB.

Effektiv generierten Ihre Ideen wohl eher Inflation, statt Aufschwung. (Mit Inflation meine ich dabei eher „mehr Geld als Geschäft“ und nicht „weniger SNB Aktiven als Geld“, wie Sie das üblicherweise ausführen.)

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Dr. Meyer – Besten Dank.

Sie schreiben:

„Die SNB investiert nicht P/E orientiert, sondern Länder-orientiert.

Euro und Dollar.

Das Gesamtmarkt P/E spielt für die SNB keine Rolle.“

Das heisst im Klartext, dass die SNB nicht rendite-orientiert anlegt. Denn der Kehrwert der P/E-Ratio ist nichts anderes als die Aktienrendite wie Sie auch wissen.

Soweit ich orientiert bin, legt die SNB namhafte Beträge index-orientiert an. Dass in diesem Fall dann das Gesamtmarkt-P/E rein strategisch eine sekundäre Rolle spielt versteht sich von selbst. Dies ist oft auch bei den Pensionskassen so, da im Rahmen einer Diversifizierung nicht primär P/E-orientiert angelegt wird. Meinten Sie dies?

Noch ein letzter Hinweis und eine Frage zur Klärung:

Sie schreiben, dass die SNB nur länder-orientiert anlegt, und zwar eben in Euro und Dollar.

Wieso stört es Sie dann, dass die SNB nicht alles in CHF anlegt? In diesem Punkt kann ich Ihrer Argumentation nicht folgen.

Kennen Sie den Anlagespiegel der SNB?

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Günter

Danke

Die SNB investiert nicht einmal ein halbes Prozent ihres Vermögens im Inland, den Test im Ausland.

Die FED und EZB investieren hundert Prozent im eigenen Währungsraum wobei noch die Investitionen der SNB dazu kommen.

Sehen Sie, dsss Ihre Argumentation nicht stimmen kann?

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Günter

Danke

Nein.

Wenn Sie und SNB Chef Jordan behaupten, die Giroguthaben der Banken seien gesetzliche Zahlungsmittel für die SNB, so argumentieren Sie aus Sicht der SNB.

Sie vermischen aus Sicht der Banken mit aus Sicht der SNB.

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@PK Experte

Danke

Wenn die SNB die Schweizer Volkswirtschaft ankurbeln will, so muss sie in der Schweiz investieren und nicht im Ausland.

Das ist Common Sense.

MfG

Marc Meyet

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ich habe mir gestern Abend ein Stück der Sendung ……“Club“ im SRF angetan.

Thema waren die 10 Jahre Finanzkrise.

–

Unter anderem mit Susanne Leuteneger Oberholzer von der SP, Oswald Grübel ex UBS / CS Ceo, und Daniel Grütsch einem Journalisten.

–

Nun ja, Grütsch überzeugte bei nichts, Oberholzer ist eine Sozi Träumerin die meint billige Moral mache Fachwissen überflüssig, ist völlig unbedarft was Finanzwirtschaft angeht, eine Dampfplauderin.

Grübel hat zwar das Wissen, aber er kommt Medial nicht an. Seine Aussprache und sein Gesicht machen ihm das schwer.

Grübel hat zudem in der Diskussion sicher nur Bruchteile seines Wissens überhaupt eingesetzt.

Hätte er es getan, die anderen wären wohl nicht mitgekommen.

–

Generell aber war die Diskussionsrunde überflüssig, die meisten Teilnehmer dazu nicht Qualifiziert und oder sie sind für eine Diskussion schlicht ungeeignet.

Wenn überhaupt …..bestätigte die Sendung aber vorab eher den Artikel hier im IP von MM.

–

In der Tat, was in den USA passierte war für die UBS wohl viel gravierender wie das „kleine“ Heimatgeschäft.

So gesehen war die Rettung des US Marktes durch die FED-Banken wohl wichtiger.

–

———————————

–

Was für uns Schweizer aber enorm viel wichtiger ist, das wäre eine SNB die ihren „Amoklauf“ endlich beendet, denn mit rationalem Handeln …..für….. Herr und Frau Schweizer hat das ja nichts mehr zu tun.

–

Viele Vortragsredner aus Deutschland haben schon vor 6-7 Jahren davor gewarnt, die Schweiz als sicheren Hafen zu betrachten, denn sie sei ein multinationaler Player geworden ……der viel zu tief in dem selben Sumpf mit drinhänge wie alle anderen auch.

Und das war noch vor dem „Amoklauf “ unserer SNB.

Andreas Popp von der Wissensmanufaktur wars übrigens.

Ich bin hingegen mehr von Leuten wie dem leider verstorbenen Prof. Wilhelm Hankel oder dem seit über 20 Jahren gegen den Euro kämpfenden Prof. Schachtschneider angetan.

Deren Videos findet man leicht in You-Tube ……noch werden die dort nicht zensiert.

–

Tja, was wird sein wenn unsere Pensionen ein Niveau wie in Deutschland erreichen wo die Durchschnittsrente ca. 750 Euro beträgt. Das heisst, viele Deutsche mit 500 Euro Rente dahin vegetieren müssen.

Aber genau dorthin sind wir unterwegs……… oder wie glauben Herr und Frau Schweizer wie es sich mit 3000 Franken in unserem Land lebt.

3000 Franken sind ungefähr die AHV eines Ehepaares und schon beinahe das was in Deutschland 500 Euro bedeuten = Altersarmut.

– Pensionskasse……. der Mann war vielleicht 20 Jahre selbständiger Handwerker = Pensionskasse nur Marginal gefüllt.

– Die Frau vielleicht 15 -20 Jahre mit den Kindern beschäftigt …… Pensionskasse? = Loch.

–

Tja, nun will die SP einen Staatsfonds eröffnen, vermutlich hat sie dabei eben genau die Devisen der SNB im Blick.

Wie wir wissen ist das aber nicht machbar denn die SNB kann diese Devisen ja nicht einfach abtreten und abschreiben………

Gute Nacht Schweiz.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Walter Roth

Danke

Ein Staatsfonds ist undenkbar: Die Schweiz müsste 700 Milliarden Schulden machen, um der SNB deren Portefeuille abzukaufen.

Das geht schon wegen der Schuldenbremse nicht.

Zudem wäre ja das Vermögen des Fonds bereits im Ausland angelegt.

Ein Staatsfonds würde lediglich den Banken ihr SNB-Risiko abnehmen und auf die Schweizer Steuerzahler übertragen.

Frau Oberholzer hat kein Ahnung, wovon sie spricht.

Will Oberholzer den Banken deren Risiko abnehmen und auf die Steuerzahler übertragen? Nochmals: Sie versteht nicht, wovon sie spricht.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Meyer:

Sie schreiben in Ihrer Antwort an Günther:

„Die FED und EZB investieren hundert Prozent im eigenen Währungsraum wobei noch die Investitionen der SNB dazu kommen.“

Wie kommen Sie darauf?

Die EZB hält auch Dollaranlagen und die FED hält neben dem EURO auch Anlagen in den wichtigsten Währungen der Industrieländer.

Können Sie hierzu bitte Stellung nehmen?

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@PK-Experte

Die US Notenbank besitzt eine Bilanzsumme von insgesamt 4’208 Milliarden Dollar. Davon investiert sie 21 Milliarden in Devisen. Das entspricht einem Anteil von knapp 0.5 Prozent.

Damit kurbelt die Fed mit über 99.5 Prozent ihrer Investitionen die eigene US-Wirtschaft an. Allfällige Verluste der FED kommen somit ebenfalls der US-Wirtschaft zugute.

Die FED kurbelt die ausländischen Volkswirtschaften nur mit 05 Prozent an.

Man kann der FED auch nicht unterstellen, Sie betreibe Wechselkurspolitik oder gar einen Währungskrieg.

Demgegenüber besitzt die SNB ein Bilanz von 828 Milliarden Franken. Davon investiert sie knapp 0.5 Prozent im eigenen Land, um die heimische Wirtschaft anzukurbeln.

Mit über 99.5 Prozent kurbelt die SNB somit ausländischen Volkswirtschaften an.

Verluste der SNB kommen zudem dem Ausland zugute.

Sehen Sie den gewaltigen Unterschied?

Die FED unterstützt zu 99.5 % die eigene Volkswirtschaft. die SNB unterstützt zu 99.5 % ausländische Volkswirtschaften.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Dies alles will aber Otto Normalbürger nicht hören. Ihm gehts ja gut. Hat sein Haus mit PK-Geld finanziert, sein Auto geleast und fährt pro Jahr dreimal in die Ferien. Mit einem Privatkredit notabene. Was soll er also verlieren? Für gesunde Nahrungsmittel will er auch nicht mehr ausgeben, da Geiz ja geil ist. Und irgendetwas muss ja gegen die Überbevölkerung getan werden! Darum werden jetzt ja die Grenzwerte für Pestizide erhöht… Ironie aus

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Münch Hausen

Danke

Ja. Fatalismus ist gefährlich. Anonsten kommt einmal das böse Erwachen.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Zentralbanken investieren nicht, sie monetarisieren (mit Ausnahme der Aktienkäufe der SNB). In der Regel mit schlechtem Timing und wenig Erfolg. Gut, dass die SNB das im Inland nicht tut. Käufe der SNB in der Schweiz und damit weitere Zinssenkungen in CHF wären im aktuellen Umfeld ohnehin nicht sinnvoll.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nay

Danke.

Verluste der SNB in der Schweiz kämen wenigsten dem eigenen Lande zugute. Aber bei den Auslandinvestitionen der SNB ist nicht einmal das der Fall.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer

Ihre Schilderungen sind schlüssig und nachvollziehbar.

Ich möchte nur darauf hinweisen, dass auch Sie, genauso wie z.B. Herr Stöhlker und fast alle weiteren Publizisten, daraus die falschen Schlüsse ziehen, in dem Sie meinen, diesem – aus solkswirtschaftlicher Sicht – desaströsen Handeln liege geistige Blockiertheit, Irrtum, Unwissenheit, Dummheit, Unwissenheit, oder Alkoholkonsum zu Grunde. Das würde im Umkehrschluss bedeuten, je verblödeter jemand ist, desto höher kann so jemand die sog. Karriereleiter hochsteigen. Ich versichere Ihnen, diesen kausalen Zusammenhang gibt es nicht. Es ist schlicht und einfach so, dass – auch im Falle der SNB – die Verantwortlichen andere Ziele verfolgen, als sie offiziell vorgeben, denn die SNB ist nichts anderes als eine Dependance der FED. Denn käuflich ist (fast) jeder, ganz besonders die Karrieregeilen. Das ist keine Frage der Intelligenz, sondern ein Frage der Ehre, der Verantwortung, der Aufrichtigkeit, der Ehrlichkeit und der Liebe zu sich selber und zu seinen Mitmenschen, seinen Wurzeln, seiner Heimat…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Visionär

Danke

Ihre Zeilen stimmen nachdenklich.

Doch es ist so: Herr Jordan ist offenbar ein Student gewesen, der nur auswendig lernte und das dem Professor sagte bei den Prüfungen, was dieser hören wollte (SNB-Spiritus Rector Prof. Dr. Baltensperger).

Baltensperger selber war derselbe usw.

Auch FED und Bank of England begingen dieselben geldtheoretischen Irrtümer.

Wenn jemand selber reflektiert und zu anderen Ergebnissen kommt, so wird dieser bekämpft bis zum „Geht nicht mehr“.

Diejenigen, die behaupteten, die Erde sei eine Scheibe waren nicht dumm. Es waren die Führenden jener Zeit. Gilt auch für die, welche behaupteten die Sonne kreise um die Erde usw.

Doch es ist so. Auch intelligenteste Leute verfallen einer Art Herdentrieb und wagen aus Angst vor Verlust ihrer Karriere nicht, selbständig zu reflektieren und das reflektierte öffentlich kund zu tun.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Visionär…….

–

Richtig, man sehe sich nur den UNO Migrationspakt an und wie sich Merkel seit Jahren verhält.

Wer da nicht erkennt das die eine zweite Agenda vorantreiben, diese aber natürlich nicht öffentlich deklarieren, …….ist Blind.

Und genau darum macht Jordan w3as er eben tut, er unterstützt mit seiner Politik nicht etwas die Schweiz, sondern den internationalen Club der Globalsten.

–

Bei allem was die tun, spielen die jeweiligen

Heimatländer immer nur die zweite Geige.

Und darum sind die Sozis …..erstens Verbrecher und zweitens ……brandgefährlich für unser Land.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Dr. Marc Meyer,

sehr guter Artikel! Der SNB sind die Hände gebunden und wir sitzen in der Falle.

Geld ist eine Schuld, weil es ohne Schuld keine Guthaben gibt. Die einzige Ausnahme ist Warengeld, aber eine Wirtschaft funktioniert allein mit Warengeld nie und nimmer – eine Wirtschaft benötigt Kredit. Tatsache ist, dass nicht die Geschäftsbanken bei der SNB Schulden machen, sondern die SNB macht Schulden bei den Geschäftsbanken. Und die Geschäftsbanken machen Schulden bei den Bürgern! Alles Geld fusst auf der Wirtschaftsleistung des Gemeinwesens und nicht umgekehrt. Eine Zentralbank produziert – ausser Zahlen und Schulden – eigentlich nichts.

Herr Dr. Meyer, um Ihre korrekte Argumentation zu unermauern, gestatten Sie mir das in einem allgemeinverständlichen Beispiel zusammenzufassen:

Ein Hausverkäufer gibt dem Hauskäufer einen Kredit, damit dieser das Haus überhaupt kaufen kann. Dafür verlangt der Hausverkäufer eine Sicherheit, nämlich eine Hypothek. Damit sich der Hausverkäufer aber ein Ersatzobjekt leisten kann (er hat jedenfalls kein Interesse daran, Jahrzehnte auf die Begleichung des Kaufpreises zu warten), ist er auf die sofortige Zahlung des Kaufpreises angewiesen, welchen der Hauskäufer nicht leisten kann. Hier springt die Bank ein. Sie übernimmt den Kredit an den Hauskäufer und schuldet daher – anstelle des Hauskäufers – die Kaufsumme dem Hausverkäufer. Die Bank ist also nichts weiter als Mittlerin zwischen Hauskäufer und Hausverkäufer! (Buchung: Kredit an den Hauskäufer an Guthaben Hausverkäufer. Der Hauskäufer schuldet damit der Bank statt dem Hausverkäufer das Geld, den Kaufpreis für das Haus; der Hausverkäufer hingegen hat nun ein Guthaben bei der Bank statt gegenüber dem Hauskäufer.)

Die Geschäftsbank nimmt nun diese Hypothekarschuld und hinterlegt sie bei der SNB (um zu Bargeld zu kommen), worauf die SNB einen Schuldschein (= Bargeld) oder eine Schuldanerkennung (= Buchgeld) an die Geschäftsbank überträgt.

Die SNB hat vorerst überhaupt nichts, alles Vermögen stammt aus der Volkswirtschaft. Die Zentralbank nimmt daher die Hypothek als Vermögen in ihre Aktiven, die Aktivseite, auf und hat auf der anderen, der Schuldenseite, der Passivseite, das Bar- resp. Buchgeld. Bar- oder Buchgeld sind demnach für die Zentralbank klar und eindeutig Schulden und nicht Vermögen (was auch aus der Zentralbankbilanz ganz offensichtlich hervorgeht).

Das Argument das gelegentlich immer wieder vorgetragen wird der Schuldenbestätigung, Ergo:

„Ein Geldschein ist eine Schuldenbestätigung, die sich Banken von der Zentralbank geliehen haben.“,

ist also folglich keine Schuldenbestätigung, sondern eine von der SNB verbriefte (verurkundete) EIGENE Schuld, nämlich eine Schuld auf Rückgabe der Hypothekenforderung und keinesfalls eine Bargeldleihe („geliehen haben“).

Analog sieht es mit anderen Wertpapieren aus. Die SNB erhält also von den Geschäftsbanken keine Schuldenbestätigung, sondern KREDIT – und nicht umgekehrt!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Platon

Eine saubere Herleitung, nur…sie hat mit der Realität nicht viel gemein. Sie ist das Äquivalent zu dem, was sich ein Esoteriker unter Quantenphysik vorstellt – wobei die Idee von Schweizer Franken als gesetzliches Zahlungsmittel eigentlich gar nicht so schwierig nachzuvollziehen wäre und die „Schuld auf Rückgabe der Hypothekenforderung“ als Fehlschluss leicht erkennen liesse.

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Danke

Exakt so ist es.

Vielleicht noch eine kleine Präzisierung:

Die SNB selber emittiert Geld nicht gegen „mortgage backed securities“ wie die FED, sondern gegen Wertschriften, welche Kredite nicht an Hausbesitzer, sondern an Unternehmen verbriefen.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Roman Günter,

Die Bank verschuldet sich in diesem Beispiel beim Hausverkäufer! Sie übernimmt die Schuld des Hauskäufers. Der Hausverkäufer ist Kreditor der Bank.

Kreditgeber heisst im Buchhalterlatein Kreditor. Was ist ein Kreditor? Jemand, der eine Sache liefert und dafür ein Guthaben erhält. In diesem Fall ist der Kredit der Vermögenswert welcher aufgrund der Doppik auch Kapital genannt wird.

Geld ist eine Schuld einer Bank, daher wird es auch in den Passiven geführt. Passiven sind Verpflichtungen. Bargeld ist eine Schuld einer Zentralbank und wird dort in den Passiven gebucht. Buchgeld ist eine Schuld einer Zentral- oder Geschäftsbank und wird in den Passiven geführt. Eine Geschäftsbank kann allerdings natürlich Bar- und Buchgeld der Zentralbank in den Aktiven führen, weil es ja ein Guthaben gegenüber dieser ist. So ist natürlich eine Bankschuld (= Geld) bei einem „Normalsterblichen“ ein Aktivum, also ein Vermögenswert, weshalb er damit ja auch Waren einkaufen kann.

Jedes Guthaben hat auf der anderen Seite eine Schuld – so können Sie nicht etwas zugut haben, wenn nicht jemand Ihnen etwas schuldet. Bei Geld ist es eben so, dass die Bank etwas schuldet – und der Bürger hat etwas zugut. Dieser Tatsache muss man sich bewusst werden.

Bargeld entsteht grundsätzlich dadurch, dass die SNB Wertpapiere, Fremdwährung, Anleihen, Aktien oder Gold oder sonst einen Vermögenswert (evtl. vorübergehend) ankauft (siehe notenbankfähige Wertpapiere). Die Buchung der Bargeldentstehung lautet somit üblicherweise also allgemein Aktiven/Fremdkapital resp. rudimentär Vermögenswert/Bargeld oder Vermögenswert/Giralgeld und danach Giralgeld/Bargeld oder einfach beispielsweise $/€. Es sind somit auch nicht verpfändete Sicherheiten, die ich als Aktiven anführe – die können ja gar keine Aktiven sein, da sie im Eigentum des Sicherheitsgebers verbleiben, sondern sind, wie das Wort ja sagt, nur Sicherheiten -, sondern Kredite (die Schweizer Nationalbank hat den Geschäftsbanken keinen einzigen Franken Kredit gewährt!) oder eben (meist vorübergehende) Ankäufe mit Rückzahlungsverpflichtung (Repos). Denkbar ist auch der Ankauf am Offenmarkt, wodurch natürlich wiederum das Geld als Schuld der Zentralbank bei den Banken ankommt, da ja nebst dem Staat grundsätzlich nur diese ein Girokonto bei der ZB eröffnen können.

Herr Roman Günter, das Geldsystem ist beileibe nicht schwer zu verstehen. Wieso lehrt man das in den Schulen nicht? Weil man nicht will, dass die Leute es verstehen. Denn Wissen ist Macht. Bei der Zahl 800 Mrd. ist sich so mancher „Bürger“ langsam nicht mehr sicher, ob das alles gut ist was am Bürkliplatz gebastelt wird mit dem „gesetzlichen Zahlungsmittel“.

Dazu Herr Klaus Stöhlker

ZITAT ANFANG:

„Thomas Jordan und das Direktorium der Nationalbank können unmöglich zugestehen, sie hätten Schulden in dieser Höhe gemacht. Wer ihnen aufmerksam zuhört, kann aber die Sorge erkennen, die sie treibt. Sie wollen die heutigen hohen Gewinne nicht an die oft nahezu bankrotten Kantone ausschütten, die sich darob freuen würden, sondern wollen das Eigenkapital (nur noch 15%) stärken.

Warum wohl? Weil sie die Risiken genau so sehen, wie dies Marc Meyer tut. Thomas Jordan zählt zu jenen Spitzenbeamten der Schweiz, die das Land in der Balance halten müssen. Gilles Marchand, der Generaldirektor der SRG, hat die gleiche undankbare Aufgabe. Er muss den Glauben an die Funktionsfähigkeit der politischen Schweiz, vor allem in Bern, aufrechterhalten. Brechen diese Brückenpfeiler eines Tages, wird die reiche Schweiz der beiden letzten Jahrhunderte der Vergangenheit angehören. Wer daran zweifelt, lese Schularick.“

ZITAT ENDE.

Quelle:https://insideparadeplatz.ch/2018/09/07/schwarzarbeit-schmuggel-rauschgifthandel-und-prostitution-treiben-unser-bip-hoch/

Guten Tag Herr Dr. Meyer,

Besten Dank für die Ergänzung/Präzisierung.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Abend, Platon

Vielen Dank für die Ausführungen. Im Prinzip würde ich Ihnen zustimmen, sollte es sich bei den Transaktionen tatsächlich um Repogeschäfte handeln. Das tut es aber nicht.

Die aktuelle Situation ist, dass die Nationalbank das Produkt „Schweizer Franken in Form von Girokontoguthaben“ an die Geschäftsbanken veräussert, dies im Namen der Eidgenosschenschaft. Das Geschäft ist abgeschlossen, es können rechtlich keine Forderungen mehr gestellt sondern nur noch Verfügungen getroffen werden.

Möglicherweise hätten Sie und Herr Dr. Meyer weniger Mühe mit gesetzlich definierten Zahlungsmitteln, wenn man künftig von Banknoten und eletronischem Geld sprechen könnte. In den Passiven der Nationalbank erschienen so „Notenumlauf“ und, anstatt „Girokonti inländischer Banken“, einfach „E-Geld Inländischer Banken“. Damit könnten vielleicht viele fruchtlose Diskussionen vermieden und über die tatsächlichen Risiken diskutiert werden.

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Günter

„Esotheriker“

Aha

Wieder einmal eine neue Bezeichnung für meine Person.

Mir wären fachliche Argumente lieber als Ihre immer wieder neuen persönlichen Bezeichnungen für mich.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Meyer

Nehmen Sie es als Kompliment, denn das Leben ignoriert die Lebensgesetze nicht. Nur das Ego glaubt schlauer zu sein. Danke für Ihren Klartext-Artikel!

Freundliche Grüsse Rico Meier

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Morgen, Herr Dr. Meyer

Sind Sie Platon? Es waren seine Ausführungen, die mich an esoterische Vorträge erinnerten.

Die Geschäftsbanken vergeben keine Lombardkredite an die Nationalbank, sie erwerben gesetzliche Zahlungsmittel.

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Rico Meier

Lieber Herr Rico Meier

Vielen Dank.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Günter

Auch Platon ist kein Esotheriker. Er besitzt klaren Sachverstand.

Immer wieder neigen Sie dazu, die Gegenpartei mit ungünstigen persönlichen Charakterisierungen einzudecken.

Das ist ein Schwächezeichen.

Zudem drehen Sie sich fachlich im Kreis: Sie verwechseln die Sichtguthaben der Banken mit den Sichtverbindlichkeiten der SNB.

Letztere sind kein Zahlungsmittel für die SNB – auch wenn Sie das hier endlos im Kreis herum behaupten.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Meyer

Da ich aus der Sicht der Geschäftsbanken argumentiere, handelt es sich für mich um Girokontoguthaben. Sie behaupten, dass diese Guthaben gefährdet sind und vom Bilanzwert abhängig bewertet werden müssen. Aus Sicht Geschäftsbank tauscht man Devisen oder Wertschriften gegen Liquide Mittel. Diese liquiden Mittel werden nominal in Schweizer Franken geführt und auch mit Schweizer Franken bewertet. Es ist die gesetzliche Währung in der Schweiz. Solange die Bundesversammlung die Nationalbank mit der „Herstellung“ von gesetzlichen Zahlungsmitteln betreut, können keine Ausfallrisiken entstehen. Der Marktwert von 100 Schweizer Franken in Schweizer Franken sind immer 100 Schweizer Franken, ohne Ausnahme. Es gibt durchaus Risiken, die man diskutieren könnte, ein Ausfallrisiko der Geschäftsbanken gehört definitiv nicht dazu.

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Günter

Danke

Nein.

Wenn Sie und SNB Chef Jordan behaupten, die Giroguthaben der Banken seien gesetzliche Zahlungsmittel für die SNB, so argumentieren Sie aus Sicht der SNB.

Sie vermischen aus Sicht der Banken mit aus Sicht der SNB.

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ergibt sich hier eine äusserst interessante Diskussion zwischen „Visionär“ und Herr Dr. Meyer. „Visionär “ meint, dass das Handeln der SNB einem „höheren“ Zweck dient, der sich langsam, gezielt und gesteuert von einer Art „Elite“ einer Art Weltverschwörung annähert, die zum Ziel haben könnte, uns Normalos zu verarmen und letztlich zu versklaven und uns unserer Freiheit zu berauben. Wir sollten demnach nur noch als nützliche Idioten funktionieren.

Herr Dr. Meyer dagegen meint, die Spitzen z. B. der SNB hätten sich ihre höchstern akademischer Weihen zwar durchaus mit Intelligenz aber auch durch folgsame und kritiklose Fortsetzung der bisherigen (Irr-) Lehre „erworben“ und wären derart in ihre Spitzenpositionen gehievt worden. Und für eine radikale Abkehr von ihren geldtheoretische Irlehren sei es jetzt zu spät, weil zu viel auf dem Spiel steht (Verlust von Macht, Ansehen und Job etc.).

Beide Optionen sind beängstigend und jedenfalls zeigt die bisherige desaströse Politik der SNB, dass sich die Schweiz auf dem absteigenden Ast befindet. Es wäre die Pflicht der Zuständigen, selbst unter Inkaufnahme persönlicher Nachteile, das Steuer energisch herumzureissen. Ich zweifle – leider!

Ich hoffe inständig, dass Herr Dr. Meyer auch künftig dranbleibt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Observer

Danke

Ich tue, was ich kann.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Sie haben Recht.

Das Guthaben einer Partei ist die Schuld der anderen.

Bei negativem Eigenkapital kann die SNB ihre Schulden gegenüber den Banken nicht mehr begleichen. Sie ist dann zahlungsunfähig und Konkurs.

Die SNB muss in diesem Fall ihre Bilanz deponieren.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Dr. Meyer

Aus Ihrem Bericht lese ich, dass Sie der Meinung sind, dass mit Aktienkäufen die Wirtschaft „angekurbelt“ werde.

Ist es nicht gerade umgekehrt:

In Aktien wird erst investiert, sofern das unterliegende Unternehmen erfolgreich ist. Kurstreiberei führt bei Firmen, die nicht innovativ sind, früher oder später zum Börsenkollaps.

Ich bin der Meinung, dass nur mit Direktinvestitionen die Wirtschaft angekurbelt werden kann und erst wenn diese erfolgreich sind, werden deren Aktien gekauft. Dies ist m.W. die Kausalkette in der rationalen Abfolge.

Warum sehen Sie dies anders?

Gruss. F.H.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@F.H.

Danke für Ihren Beitrag

Das sehe ich gar nicht anders. Es ist die SNB, die behauptet, sie könne mit Käufen von US-Aktien die Schweizer Exportindustrie und den Schweizer Tourismus ankurbeln.

Seit Jahren versuche ich, der SNB klarzumachen, dass sie die Schweizer Wirtschaft nur mit Direktinvestitionen in die Schweizer Wirtschaft ankurbeln kann – nicht mit dem Kauf von US-Aktien.

Leider hat uns Herr Jordan immer noch nicht erklären können, wie der Kauf von beispielsweise Hanf-Aktien in Kanada den Schweizer Tourismus ankurbelt.

Übrigens: Der Kauf von Aktien ist auch eine Direktinvestition in ein Unternehmen, da dieses mit dem Eigenkapital die Unternehmenstätigkeit finanziert und Investitionen tätigt.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@PK-Experte

Dank für Ihren Einwand weiter unten.

Die US Notenbank besitzt eine Bilanzsumme von insgesamt 4’208 Milliarden Dollar. Davon investiert sie 21 Milliarden in Devisen. Das entspricht einem Anteil von knapp 0.5 Prozent.

Damit kurbelt die Fed mit über 99.5 Prozent ihrer Investitionen die eigene US-Wirtschaft an. Allfällige Verluste der FED kommen somit ebenfalls der US-Wirtschaft zugute.

Die FED kurbelt die ausländischen Volkswirtschaften nur mit 05 Prozent an.

Man kann der FED auch nicht unterstellen, Sie betreibe Wechselkurspolitik oder gar einen Währungskrieg.

Demgegenüber besitzt die SNB ein Bilanz von 828 Milliarden Franken. Davon investiert sie knapp 0.5 Prozent im eigenen Land, um die heimische Wirtschaft anzukurbeln.

Mit über 99.5 Prozent kurbelt die SNB somit ausländischen Volkswirtschaften an.

Verluste der SNB kommen zudem dem Ausland zugute.

Sehen Sie den gewaltigen Unterschied?

Die FED unterstützt zu 99.5 % die eigene Volkswirtschaft. die SNB unterstützt zu 99.5 % ausländische Volkswirtschaften.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was bedeutet „ankurbeln“?

-Zinsen werden nach unten manipuliert

-Vermögenspreise werden nach oben manipuliert

-Nichtbanken werden manipuliert, Obligationen gegen Geld zu verkaufen und dieses Geld auch auszugeben

-Die Nachfrage in Realwirtschaft wird nach oben manipuliert

Ankurbeln heisst manipulieren und ist nicht per se sinnvoll!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Njet

Blöde Frage: Aber „abwürgen“ (siehe Finanzkrise, als keiner keinem mehr traute) ist wohl sinnvoller???

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Njet

Danke

Also dann schreiben Sie bitte der Schweizerischen Nationalbank, und fragen diese, weshalb sie 700 Milliarden Schulden gemacht hat (fast 100’000 pro Schweizerin und Schweizer), um ausländische Volkswirtschaften anzukurbeln.

Fragen Sie, was das soll?

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Herr Meyer:

Besten Dank.

Zu Ihrem FED-Statement nehme ich wie folgt Stellung:

Da der US-Dollar Leitwährung ist und das FED auch keine Währungspolitik betreibt, ist naheliegend, dass das FED nur in die eigene Währung, eben den US-Dollar, investiert.

Die Finanzinvestitionen des FED werden verwendet, um das exorbitante US-Staatsdefizit zu finanzieren.

Daher investiert das FED vor allem oder praktisch alles in US-Staatsanleihen und nährt damit den Teufelskreis der Staatsverschuldung.

https://www.handelszeitung.ch/blogs/free-lunch/sieben-antworten-zur-aufgeblaehten-bilanz-der-fed-1395091

Zudem sind diese Investitionen sub-optimal, da sie zum grössten Teil in Rüstungsgüter investiert werden. Diese Mittel sollten in die Infrastruktur investiert werden wie das Trump versprochen hat. Sie werden aber zum einen Teil zur Begleichung des Schuldendienstes verwendet und zum andern Teil eben zur Finanzierung des Verteidigungsetats.

Die SNB muss hier in der Schweiz nicht unser Staatsdefizit finanzieren, da vorwiegend die institutionellen Anleger (u.a. auch Pensionskassen) unser «Staatsdefizit», das im Vergleich klein ist, finanzieren. So halten die Pensionskassen erkleckliche Bestände an CH-Bundesobligationen.

Schliesslich bitte ich Sie, Herr Dr. Meyer, noch um Beantwortung meiner zweiten Frage, wo ich Sie bat Ihre Behauptung betreffend Anlagen der EZB zu substantiieren.

Ich bin gespannt auf Ihre Antwort.

mfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@PK-Experte

Danke.

Also dann ist es die Aufgabe unserer Nationalbank, die Staatsdefizite der USA und anderer Länder zu finanzieren?

Ich denke nicht, dass die Bundesverfassung das will.

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

PK-Experte

Danke für Ihren Hinweis

Die EZB investiert rund 7 Prozent ihres Vermögens ausserhalb der EU.

Oder anders formuliert: Die EZB investiert rund 93 Prozent ihres Vermögens zugunsten des eigenen Währungsraumes.

Demgegenüber investiert die SNB knapp ein halbes Prozent zugunsten der Schweiz.

99.5 Prozent ihres Vermögens investiert die SNB zugunsten ausländischer Volkswirtschaften, wo wir vor allem deren Staatsdefizite finanzieren und zu einem kleiner Teil deren Aktienmärkte hochtreiben.

Ist das die Aufgabe an die SNB gemäss Bundesverfassung?

MfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Es ist Waaaaaahnsinn was unsere SNB macht.

–

Die US – FED, die ja aus mehrere Banken besteht, hat also eine Bilanzsumme von 4.2 Billionen bei einer Einwohnerzahl von 320 Millionen.

–

Die Schweizer SNB hat eine Bilanzsumme von nahezu 1 Billion bei nur 8 Millionen Einwohnern.

–

Wenn man die Zahlen gegenüberstellt, wird einem das Ausmass des Wahnsinns klar…….

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Ankurbeln ist nicht nachhaltig. Für viele Länder schlicht eine Notwendigkeit, um den faktischen Staatsbankrott zu verschleiern (Japan, USA, EU).

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Dr. Marc Meyer

Die EZB ist wie die FED ein Schuldenabsorbtions-Generator für Länder wie z.B. Griechenland, Italien und weitere.

Die haben gar keine überschüssigen Mittel, daher müssen die zwangsweise in die Schuldenbewirtschaftung ihres Währungsraums investieren.

Dass daher 93% aller Mittel der EZB in den EU-Raum „investiert“ werden ist die logische Folge dieser Politik.

Die SNB muss nicht Schulden der Eidgenossenschaft übernehmen. Da diese Schuldverschreibungen (Bundesobligationen) als erstklassige Anlagen bei Privaten und Institutionen im Depot sind.

Daher eine andere Ausgangslage als bei EZB/EU-Raum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachterli

Wie kann die FED eine „Schuldenabsorbtionsmaschine sein für Italien Griechenland usw., wenn sie gar keine Devisen hält?

Sie haben für sich das richtige Pseudonym ausgewählt.

mfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sehr geehrter Herr Dr. Meyer

bevor Sie etwas schreiben, bitte genau lesen. Das verlangen Sie ja auch von Ihren Schülern.

Das Pseudonym lautet: BeobachterII.

Die II steht für die römische Zahl II. Sie machen daraus den Diminutiv li und offenbaren mit Ihrem gewollten oder Freud’schen Verschreiber, dass Sie nicht gewillt sind, auf Augenhöhe mit Argumenten zu diskutieren. Sie spielen auf die Person, meist in einem zynischen Nachsatz am Ende Ihrer Leier.

Bevor Sie wieder nach Argumenten fragen, verweise ich auf meine zahlreichen Posts hier, die Sie vor allem richtig lesen sollten.

mfG

(Sie sind übrigens mit Platon in guter Gesellschaft; auch er hat Mühe, das Pseudonym richtig zu lesen und auch er hat sich für den Diminutiv entschieden, was zeigt, wie auch er über Kommentarschreiber denkt, die eine andere Meinung vertreten)

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachter II

Oh Sorry.

Vielleicht sollten Sie Ihr Pseudo so schreiben wie ich jetzt oben. Damit könnten Sie Verwechslungen vermeiden.

Tut mir Leid, dass ich Sie beleidigt habe.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An Dr. Marc Meyer

Der Vergleich mit der FED wie Sie ihn beschreiben entspricht nicht den Tatsachen:

Die FED hält keine einzige Aktie, sondern finanziert durch Herausgabe und Zukauf von Treasury securities im wesentlichen das astronomische Staatsdefizit der USA!! Dazu gehören auch die Staatsbetriebe im Rüstungssektor.

Hier die Quartalsbilanz des FED 2018 :

https://www.federalreserve.gov/aboutthefed/files/quarterly-report-20180331.pdf

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachterli

Danke

Richtig

Die FED investiert 99.5 ihres Vermögens Prozent zugunsten der eigenen Volkswirtschaft – die SNB zugunsten ausländischer Volkswirtschaften.

Ist das die Aufgabe der SNB gemäss Bundesverfassung? Müssen wir das Staatsdefizit der USA mitfinanzieren, indem wir uns selber über die Ohren verschulden?

Wohl kaum.

mfg

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Dr. Marc Meyer und @ PK Experte

Interessante Fragestellung.

Für jeden grossen Anleger (und ich meine damit grosse Portefeuilles von Milliarden im zweistelligen Bereich und mehr) stellt sich die Frage der Diversifikation. Das heisst er muss seine Asset-Allokation so gestalten, dass die Risiken global verteilt sind.

Kein institutioneller Anleger und auch keine Notenbank und auch keine Pensionskasse investiert alle Mittel in den gleichen Markt.

Da die Marktkapitalisierung des SMI ca. 940 Mrd. CHF beträgt, ist es naheliegend, dass nicht das ganze Anlage-Volumen, z.B. der SNB von 800 Mrd. CHF, in diesen Markt investiert wird.

Kein Anleger legt alle Eier in den gleichen Korb und generiert ein Klumpenrisiko.

Herr Dr. Meyer, es ist Aufgabe des Anlegers (und dazu gehören sowohl die grossen Pensionskassen, die grossen Firmen wie auch die Zentralbanken) ihre Mittel ausgewogen anzulegen.

Dies ist der Anlageauftrag und die Asset Allokation wird bei allen grossen Anlegern so gehandhabt. Dass dabei nur in Anlagen mit gutem Rating (bei den Festverzinslichen) angelegt wird, gehört zum Auftrag und ist bei allen institutionellen Anlegern Teil der Anlagepolitik.

Grosse Institutionen investieren ihre Kernanlagen zudem vermehrt indexiert . Dabei wird ein Börsenindex nachgebildet (z.B. MSCI-World). Dieses Aktienuniversum wird dabei zwingend übernommen, da die Performance z.B. an diesem Index gemessen wird. Dass sich in diesem Aktienuniversum auch Rüstungstitel oder auch Genusstitel (sog. unethische Anlagen) befinden ist nicht auszuschliessen. Es sei denn, der Auftraggeber investiere in einen sog. Nachhaltigkeitsindex. Dort müssen dann aber Liquidität und Volumen stimmen, damit die gewaltigen Anlagevolumina absorbiert werden können. Solche Gefässe sind zwar vorhanden, eignen sich aber nur für periphere, d.h. kleinere, Anlagebeträge, da grössere Volumen noch nicht absorbiert werden können.

Interessant für die weitere Diskussion wäre daher zu wissen wie denn die aktuelle Asset Allokation der SNB aussieht. Solange wir diese nicht genauer kennen bewegen wir uns nur in hypothetischen Fragestellungen.

Besten Dank und

Freundliche Grüsse

G.L.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachterli

Ich bin der Meinung, dass die Anlagestrategie einer PK in keinster Weise mit derjenigen einer Notenbank verglichen werden kann.

Der Anlagehorizont einer PK beträgt durchschnittlich mindestens 20 Jahre, womit auch eine gesunde Allokation mit Aktienanlagen durchaus vertretbar ist.

Die SNB hingegen weist auf ihrer Passivseite nahezu ausschliesslich SICHTVERBINDLICHKEITEN (Anlagehorizont 24h!) aus. Würden solche Anlagen (ob diversifiziert oder nicht spielt keine Rolle) schwergewichtig in Risikoanlagen (und das sind Aktien nun mal) investiert, wäre das schlicht und einfach fahrlässig!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@BeobachterII

Tatsachen haben Herrn Meyer noch nie interessiert. Sie werden sehen …

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachterli

Danke

Sie schreiben über die Investition von eigenen Mitteln.

Die SNB investiert zu fast 90 Prozent mit fremden Mitteln, wobei diese in einer Währung konzentriert sind.

Sie besitzt somit ein grosses Klumpenrisiko.

Kommt hinzu, dass die SNB gemäss Bundesverfassung den Auftrag hat, im Gesamtinteresse der Schweiz zu investieren.

0.5 Prozent Investitionen in der Schweiz und 99.5 Prozent Investitionen im Ausland sind nicht im Gesamtinteresse der Schweiz.

Punkt.

Darüber muss nicht diskutiert werden.

Die SNB verstösst gegen unsere Bundesverfassung.

MfG

Marc Meyet

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachterli

„Geld aus dem Nichts“ soll eine Tatsache sein?

Träumen Sie zusammen mit SNB-Chef Jordan weiter.

Gute Nacht.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Supermario

Danke

Die SNB hat auf der Passivseite ihrer Bilanz Sichtverbindlichkeiten – aber sie meint immer noch, sie habe Eigenkapital.

Solange die SNB das nicht versteht ist „Hopfen und Malz“ verloren. (gilt auch für die Vertreter der SNB-Irrlehre hier).

mfG

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

An Dr. Marc Meyer

Danke.

In Ihrer Antwort zu meinen Ausführungen schreiben Sie:

„… Punkt.

Darüber muss nicht diskutiert werden.

Die SNB verstösst gegen unsere Bundesverfassung….“

Ich bin der Auffassung dass gerade darüber diskutiert werden muss.

So wie es aussieht schlagen Sie die Diskussion über diesen Punkt aus. Schade!

Ich wünsche Ihnen alles Gute.

Freundliche Grüsse

G.L.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachterli

Also gut.

Erklären Sie uns doch, warum es dem Gesamtinteresse der Schweiz gemäss Auftrag in der Bundesverfassung dient, wenn die SNB 99.5 Prozent ihres Vermögens im Ausland investiert und nur 0.5 Prozent in der Schweiz.

Herr Jordan von der SNB konnte uns das bisher noch nicht erklären, genauso wenig, wie er erklären konnte, wie der Kauf von kanadischen Hanfaktien den Schweizer Tourismus ankurbelt.

Weiss die SNB oder wissen Sie diesbezüglich etwas, was ich nicht weiss?

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Tag Herr Dr. Marc Meyer,

merken Sie was? Wir sind bei der Finanzmarkt Jonglerie angelangt.

Wie immer lehrt die Geschichte und die Buchhaltung kann auch in dieser Hinsicht von Hilfe sein die Ursachen nicht aus den Augen zu verlieren.

Wer hat denn den Banken sämtliche Regeln gestrichen? Das ist wie wenn man die Fussballregeln streicht. Stellen Sie sich ein solches Fussballspiel vor. Würde man dann fordern, man müsse den Fussball abschaffen? Nein, man würde fordern, dass man die Regeln (Trennbankensystem usw.) wieder einführt! Da genau das Mitte der 90er betreffend Bankengesetzgebung, Globalisierung usw. passiert ist, ist alles aus dem Ruder gelaufen. Und was machen nun die Staaten? Sie bailouten und belohnen damit die Fehlbaren. Wer bezahlt hauptsächlich die Rechnung ob der Fehlleistung der Politiker? Nicht die Reichen – die wurden noch viel Reicher, weil die Staatsanleihenkurse in den Himmel schossen -, nein, die Armen zahlen die Rechnung!

Und da will man uns im 2018 glaubhaft machen die Giroguthaben der Banken seien gesetzliche Zahlungsmittel für die SNB!!!

Geld wird per definitionem als Schuld (Fremdkapital) einer Bank geboren, welche immer auf der Aktivseite die entsprechenden Werte halten muss, denn sonst ist sie nicht ausreichend solvent und daher nicht kredit- und nicht vertrauenswürdig. Geld fusst also letztendlich immer auf Arbeit und nicht umgekehrt, wie oft behauptet wird, dass Arbeit auf Geld beruhe. Eine Zentralbank kann nicht Geld erschaffen, denn sonst könnte sich ein armer Staat reich „drucken“, was offensichtlich, da geschichtlich immer wieder bewiesen, stets misslang. Geld fusst also immer auf Vermögen und Vermögen beruht immer auf die ein oder andere Weise auf Arbeit. Folglich fusst Geld auf Arbeit. Die Entstehung von Geld (der Druck resp. die Buchung) hat damit nur wenig zu tun, denn diese ist nur die Handelbarmachung (Verbriefung) von geleisteter Arbeit, ohne welche eine arbeitsteilige Wirtschaft undenkbar wäre.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Geld fusst vor allem auf Staatsgewalt.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nö,

Sie verwechseln Annahmezwang mit Wert.

Vollkommen ignorant!

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Nö.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Nö

Im Kommunismus.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

„Und da will man uns im 2018 glaubhaft machen die Giroguthaben der Banken seien gesetzliche Zahlungsmittel für die SNB!!! “

Giroguthaben bei der Nationalbank sind gesetzliche Zahlungsmittel…für alle. Wer auch immer eine Zahlung an ein Girokonto veranlassen kann, hat seine Geldschulden gegenüber einem Girokontoinhaber aus dem zugrunde liegenden Geschäft beglichen.

Es gibt keinen Zusatz, der besagt; …Zahlungsmittel für Meyer, Brunner und co. aber nicht für Jordan.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Güntner

Danke

Sie drehen sich endlos im Kreis: Sichtguthaben sind Zahlungsmittel. Sichtverbindlichkeiten sind keine Zahlungsmittel. Die SNB hat Schweizerfranken-Sichtverbindlichkeiten.

Hallo?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„…Geld fusst also letztendlich immer auf Arbeit und nicht umgekehrt, wie oft behauptet wird, ..“

Rittershausen hat schon in den 50-er Jahren des letzten Jahrhunderts festgestellt, Geld entstehe aus der Umwandlung eines Privatkredits in einen Bankkredit. Dies sei nötig, weil ein Privatkredit kein allgemein akzeptiertes Zahlungsmittel sei, Bankkredit hingegen schon. Dass dies so ist, können Sie gut beim Wechselkreislauf beobachten, wo der Emittent des Wechsels im Bedarfsfalle diesen diskontiert um an Giroguthaben oder Bares zu kommen. Löst der Schuldner den Wechsel nicht ein, geht dieser an den Gläubiger zurück und der Betrag wird diesem wieder belastet. Somit ist klar ersichtlich, wer letztlich das Geld geschaffen hat. Die Bank ist es nicht. Die Banken tun nur so als ob sie es wären.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Beobachterli,

Zitat:

„Die Bundesverfassung beauftragt die Nationalbank als unabhängige Zentralbank, die Geld- und Währungspolitik im Gesamtinteresse des Landes zu führen (Art. 99 BV). Der Auftrag wird im Nationalbankgesetz (Art. 5 Abs. 1) präzisiert. Dieses betraut die Nationalbank mit der Aufgabe, die Preisstabilität zu gewährleisten und dabei der konjunkturellen Entwicklung Rechnung zu tragen.“

Quelle:https://www.snb.ch/de/iabout/monpol/id/monpol_strat#t2

Es ist klar und legitim, dass Firmen auf ihr Wohl bedacht sind, das kommt indirekt auch den Arbeitnehmern zugut. Die Grenze liegt dort, wo die Machtvorteile zu Lasten der Allgemeinheit stattfinden (Rüttli-Abkommen?). Eine fliessende und nicht objektiv feststellbare Grenze, zugegebenermassen. Dadurch, dass der Staat ein gesetzliches Zahlungsmittel durchsetzen kann, nimmt er den Wirtschaftsakteuren die Vertragsfreiheit, da ein gesetzliches Geld definitionsgemäss immer angenommen werden muss (Annahmezwang). Das gesetzlich verordnete Geld ist Papiergeld. Da es kein Papiergeld ohne Schulden gibt, zwingt der Gesetzgeber damit die Bürger in die Verschuldung.

Die Folgen sind und werden verheerend sein für die (Schweiz B Ausdruck von Herr Klaus Stöhlker).

Wieso?

Die SNB unterstützt den Euro mit ihren massiven Käufen und wälzt damit nicht bloss das Risiko auf die Schweizer Bürger und Banken ab, sondern unterstützt damit auch die Fehlkonstruktion EU. Dass heisst nun nichts anderes, als dass die Exportländer bzw. ihre Arbeiter ihre hergestellten, exportierten Produkte selber bezahlen; das Geld wandert von den die Produkte herstellenden Arbeitnehmern zu den Aktionären der Exportindustrie und der Banken.

Ich bin kein Verfassungsrechtler und erlaube mir die Frage in die Runde zu werfen, ob – doch! – die SNB dadurch gegen die Bundesverfassung verstösst?

Dazu schreibt Herr Dr. Marc Meyer:

ZITAT:

„Die FED investiert 99.5 ihres Vermögens Prozent zugunsten der eigenen Volkswirtschaft – die SNB zugunsten ausländischer Volkswirtschaften.

Ist das die Aufgabe der SNB gemäss Bundesverfassung? Müssen wir das Staatsdefizit der USA mitfinanzieren, indem wir uns selber über die Ohren verschulden?“

Zitat Ende.

Was braucht es noch bis die Menschen endlich diese Zusammenhänge kritisch hinterfragen werden?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Die SNB stützt den EUR? Ist das Ihr Ernst? Haben Sie sich schon einmal mit den Grössenordnungen auseinandergesetzt?

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Danke

Ja. Geld basiert auf Vermögen genauso wie ein Geburtsschein auf einem Kind basiert.

Freundliche Grüsse

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Günter

Die SNB hatte drei Jahre lang einen Mindestkurs zum Euro.

Streiten Sie das ab? Ist das Ihr Ernst?

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Danke

Ja. Die SNB (Schweiz) kurbelt die ausländischen Volkswirtschaften an, in der Hoffnung, dass diese dann auch in der Schweiz einkaufen.

Die SNB unterstützt also die potentielle Konkurrenz der Schweiz, damit diese Konkurrenz dann in der Schweiz einkaufen möge.

Die SNB ist wie ein Mutter, die den Nachbarkindern Geld schenkt, damit diese dann vielleicht ihre eigenen Kindern auch etwas davon geben.

So absurd ist unserer Nationalbank.

Dümmer geht’s nümmer.

Marc Meyer

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Guten Abend Herr Dr. Meyer

Einfach mal zum überlegen. Fährt der Zug nach Basel, weil Sie darin sitzen oder sitzen Sie in diesem Zug, weil er nach Basel fährt? Es ist wohl meist der Grössere, der bestimmt wohin die Reise geht, so vermutlich auch hier, beim EUR und dem CHF.

Beste Grüsse

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Roman Günter

.Danke

Ja genau deshalb war der Mindestkurs und sind die Euro Stützungskäufe so unsinnig.

MfG

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@Platon

Danke

Ja genau so ist es:

Geld auf der Passivseite der Geldemittentin ohne Vermögen auf der Aktivseite der Bilanz des Geldemittenten ist wie ein Geburtsschein ohne Kind.

Wertlos.