Unter Pierin Vincenz herrschte Everything-goes. Als CEO konnte es für den Bündner nicht genug sein, „sein“ Präsident Johannes Rüegg-Stürm sackte eine halbe Million ein – für einen 50-Prozent-Job.

Nach dem Knall besann man sich in St.Gallen. Scheinbar. Der heute früh publizierte Vergütungsbericht zeigt: Bei der Raiffeisen gehts wieder Richtung alte Zeiten.

Zumindest in der Tendenz. CEO Heinz Huber erhielt 2020, wenn man seine „Ausgleichszahlung für den entgangenen Bonus 2018“ bei der Thurgauer Kantonalbank weglässt, leicht mehr als im 2019.

Brutto 1’475’000 Franken versus 1’432’258 im Jahr zuvor. Hinzu kamen beim Chef der Raiffeisen-Gruppe gut 400’000 Franken seiner Arbeitgeberin für die Vorsorge, das entspricht nahezu einem Bundesratssalär.

Obendrauf dann noch 24’000 Franken „Pauschalspesen“, also 2’000 Franken Monat für Monat. Alles zusammen ergibt bei Huber im 2020 unter Auslassung der Extra-„Ausgleichszahlung“ die Totalsumme von 1’905’416 Franken.

Im Jahr zuvor belief sich dieses Total auf 1’898’845. Nach Adam Riese 6’571 Franken mehr für Huber oder 0.34 Prozent.

Rundungsdifferenz?

Könnte man so sehen. Denn auch die Lohnsumme inklusive Bonus für die rund 11’000 Banker in 220 Raiffeisen-Banken stieg ganz leicht an, so wie bei Huber. Sie summierte sich im 2020 auf gut eine Milliarde, das Plus gegenüber 2019 ist fast nicht messbar, nämlich 0.08 Prozent.

Prima vista scheint bei der Raiffeisen bezüglich Spitzen-Entlöhnung alles in Butter. Doch etwas geht nicht auf.

Fürs Gros der Raiffeisen-Banker zeigen die Löhne und Boni nämlich seit Jahren nach unten. 2017 betrug die Total-Lohnsumme 1,097 Milliarden, im 2018 waren es noch 1,086 Milliarden, im 2019 dann 1,058 Milliarden, 2020 1,059 Milliarden.

Das heisst: Von 2017 bis 2020, in denen bei der Raiffeisen offiziell alles neu geworden ist, reduzierten sich die Löhne und Boni der Truppe übers Ganze gesehen um 3,5 Prozent.

An der Spitze aber, bei CEO Huber und seinen Kollegen in der Geschäftsleitung, stiegen die Entschädigungen hingegen leicht. Wir da oben, Ihr da unten – auch bei der Bauern- und Genossenschaftsbank.

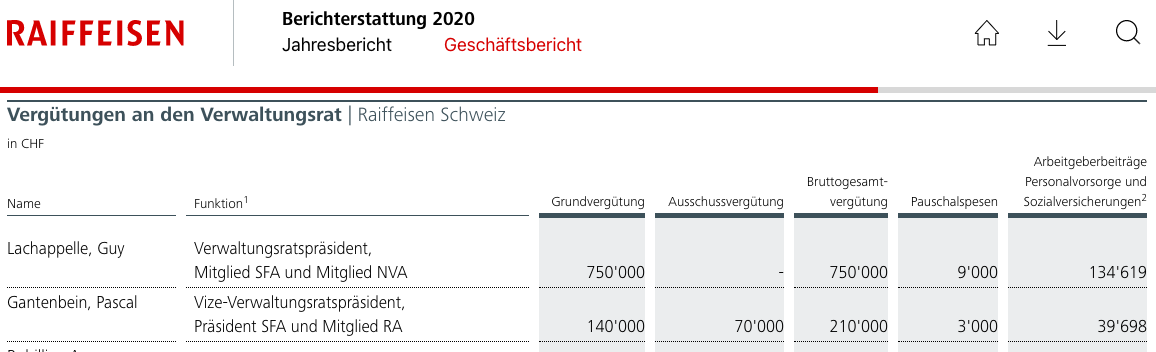

Präsident Guy Lachappeölle verkörpert den Trend mit seiner eigenen Entschädigung. Jahr für Jahr erhält der Kapitän der 3. Bankenkraft im Land 750’000 Franken fix.

Das ist nur das Honorar. Hinzu kamen beim Basler im letzten Jahr 9’000 Pauschalspesen und 134’619 Franken Beiträge des Arbeitgebers an die Vorsorge.

Allein dieser Zustupf für AHV und PK macht auf den Monat umgerechnet gut 11’000 Franken aus – nur schon das wäre ein schönes Gehalt in der Schweiz. Bei Lachappelle ist es der Rentenbeitrag seiner Bank, daneben gibts 62’500 monatlich fürs tägliche Leben. Zeitaufwand offiziell: 70 Prozent.

Guckst du! (Uuufpasse!!)

Personalbestand unveraendert?

Fehlt in Ihrer Formel?

Das gibt ja einen neuen, sogar goldigen Porsche für Huber

Und wenn dann gönnen wir ihm das, gell?

Es gibt genügend Unternehmen, die nachhaltig arbeiten. Wir müssen einfach Produkte und Leistungen solcher Firmen kaufen und schon verschiebt sich das Marktgefüge.

Wir machen es offenbar nicht oder zu wenig. Wenn ein paar wenige dann unsere Bequemlichkeit ausnutzen, ist das unsere Schuld.

Dies sieht bei den örtlichen, selbständigen Raiffeisenbanken nicht anderst aus. Entschädigung VRP für ein 15%-Pensum: CHF 30‘000.00 – ergibt doch auch die stolze Summe von 200‘000.00 im Jahr. Noch Fragen?

es heisst „anders“, nicht „anderst“. Oder habe ich noch einen veralteten Duden?

Man nehme das Beispiel vom geschassten CEO der Raiffeisen Zürich Flughafen. Er taucht wie ein Korkzapfen in Züri-Unterland wieder auf.

Abzocken und im Puff hocken, das gewohnte Spiel geht weiter.

Im Puff liegen trifft wohl eher zu.

Scheinbar müssen Sie die Sexlokale jetzt selber bezahlen, darum die hohen Löhne.

Wie geht denn das: PK-Beiträge in Höhe von 27% der Total Compensation?

Haben wir hier vielleicht wieder einen neuen Fall (im kleineren Massstab) des bekannten Barnevik-Phänomens: Abzocken via überrissene Vorsorge-Beiträge?

Das sind Optimierungen zulasten des Fiskus. Heute Progression brechen, später von tiefen Steuersätzen auf Kapitalleistungen profitieren. Man muss dann nur im richtigen Kanton wohnen. Die Unterschiede sind krass.

Das Bankgeschäft ist vergleichsweise ein einfaches Geschäft ohne wirkliche Innovation und Mehrwert: Die Hypothekardichte in der Schweiz ist künstlich hoch gehalten, das VV-Geschäft Betrug am Kunden da keine systematische Mehrrendite erzielt wird. Zusätzlich sind die Kosten für Grossrisiken viel zu tief, da diese de facto von der Zivilgesellschaft getragen werden.

Es fehlt die Transparenz und damit der echte Wettbewerb, das ist der wesentliche Grund weshalb derart unangemessene Saläre bezahlt werden können und notabene die durchschnittlichen Lohnkosten so hoch sind!

1’086 Milliarden? Lachappeölle?

Auch bei der Raiffeisen sind die Abzocke am Werk. Aber immer schön lächeln wenn die Kamera auftaucht. Für welche Leistung wurde diese Gage bezahlt ? Zusätzlich BVG Einzahlungen was geht da ab.

Die gehören auch hinter Gitter wie Vinzenz………..

400’000.– PK-Einkäufe haben einen Wert von 600’000.–, weil

Abgaben wie AHV und Steuern entfallen. Zudem ist das bei der PK parkierte Geld Vermögenssteuerfrei.

Solche Einkäufe können normale Raiffeisenmitarbeiter in kleineren Summen nicht beanspruchen, den diese Lösungen gelten nur für die Geschäftsleitung und VR-Mitglieder (bestimmte Kaderkreise).

Diese Einkäufe erfolgen ZUSÄTZLICH zum Bruttolohn direkt in die Pensionskasse.

Diese Selbstbedienungsmentalität auf Kosten der übrigen Raiffeisengenossenschafter und der CH Bevölkerung muss aufhören.

Wohnt der Huber nicht im Thurgau? Da macht er einen doppelten Gewinn, wegen des eigentümlichen Steuertarifs (flatrate) auf Kapitallleistungen. Heute Progression brechen und morgen Kapitalleistungen günstig versteuern. Das ist eine versteckte Aushebelung der verfassungsmässigen Besteuerung nach wirtschaftlicher Leistungsfähigkeit.

Wie bitte? Eine Einzahlung in die PK führt zu Vermeidung von AHV-Abgaben? An welchem Stammtisch hast Du denn diesen Schrott aufgelesen?

@Benno

Du hast noch nie eine „schöne“ Kaderregelung gesehen. Frage mal einen diesbezüglich erfahrenen Steuerxperten.

Raiffeisenbanker sind fast wie alle anderen Bankener: gierig; gierig; gierig.

Nur dass die Raiffeisenbanker zu einem grossen Teil viel schlechter ausgebildet sind.

Und ich dachte, wenn man SAQ zertifiziert ist wie UBS, CS und Co. hat man einen Kompetenznachweis?!

Toller Geschäftsbericht. Spricht da der Neid? Ich finde der CEO und der VRP erhalten marktkonforme Löhne.

Raiffeisen hatte im Gegensatz zu Gross- und Kantonalbanken noch nie irgendwelche Bussen in die USA oder sonst hin zu bezahlen. Seit über 100 Jahren immer mit Gewinn abgeschlossen – bravo!

@Toni: das ist aber nicht die Leistung des Managements. Sondern eine Folge des jahrzehntealten Geschäftsmodells. Veränderungsversuche an diesem gingen alle in die Hosen (siehe Pierin‘s Diversifikationsstrategie).

Löhne kritisieren ist alles?!

Bei 10 Mio. ok, da hab ich auch kein Verständnis dafür. Aber hier bewegen wir uns auf Kantonalbank-Niveau.

Bei über 860 Mio. Gewinn, die zu 95% thesauriert werden Dank Genossenschaft, passt es!

@ Heini: und was ist Hubers Leistungsanteil an diesem Gewinn?

Hört auf mit marktüblichen Löhnen der GL der Raiffeisen Schweiz. Raiifeisen Schweiz ist einzig ein DL-Center der Gruppe, die Arbeit mit den Kunden und die Geschäfte werden zum grössten Teil bei den einzelnen RB‘s geleistet. GL zerreisst sicherlich keine Stricke und alles über CHF 500k p.a. Total Comp für CEO DL-Center ist nicht gerechtfertigt.

Für alle, welche die Wahrheit mögen: https://report.raiffeisen.ch/2020/de/

Raiffeisen-Berater sind SAQ zertifiziert.

Nicht umsonst wächst Raiffeisen Jahr für Jahr zu lasten der Kantonal- und Grossbanken. Dass die Konkurrenz versucht Raiffeisen schlecht zu reden ist verständlich, Mitleid ist ihnen gewiss. Go on Raiffeisen, top!

Ein paar Fakten: Jedes 3. Unternehmen ist Raiffeisen Kunde / Ausgezeichnete Raiffeisen Vermögensverwaltung / Top Anlagepublikationen (state of the Art) / 15 Mio. in Weiterbildung investiert, alleine im 2020

Mehr dazu: https://report.raiffeisen.ch/2020/de/

@Warheit: Meine Meinung und meine Erfahrung durch mehrfache Berichte Direktbeteiligter: Die RB Berater sind auch unterqualifizierte Fonds-Verkäufer auch an Leute für PK Geld, wird allenfalls munter Scheisse verkauft. Die Erreichbarkeit ist grottenschlecht, die Ausbildung ein Witz, die Lebenserfahrung meist inexistent oder noch lausiger und die Kundenausrichtung und Kundenfreundlichkeit eine Schande. DAS IST DIE GEFÜHLTE WAHRHEIT.

Wie jemand hier geschrieben hatte: YOU DREAM, DU

hihihi… diese Neider sind herrlich!!!

Eigentlich bin ich Gegner der Neidkultur und dessen Kultivierung.

Aber die Hubers dieser Welt verdienen einfach zu viel. Skin in the game? Zero. Unglaubliche Verantwortung? Ach was. Wahnsinnige Arbeitsbelastung? You dream, du!

Was wäre die richtige Entlöhnung?

Ja gut, so kompetent wie die bei der CS können die Raiffiseler ja nicht sein – habe gehört Grossbanken seien richtig kompetent, darum verlieren sie immer wieder Milliardenbeträge.

Die Raiffeisen ist im Bereich der Vermögensverwaltung top.

Bei der Migros Bank gibts keine solchen Exzesse. Erinnert sich jemand, dass hier über die höchst erfolgreiche Migros Bank berichtet/kritisiert wurde? Eben. Seriös, bodenständig, gut schweizerisch. Und damit eine Ausnahme in diesem Sektor.

Die Migrosbank verkauft Cumulus Punkte.

Migros ist für Lebensmittel.

Die Löhne bei Banken und Versicherungen sind generell viel zu hoch. Wir sind unwichtig und machen nur immer auf dicke Hose. Wer braucht in 10 Jahren überhaupt noch einen Banker oder Versicherer? Kein Angestellter ist mehr als 100K Wert im Jahr, Warren Buffet.

Wer braucht in 10 Jahren noch eine(n) Kranken- oder AltenpflegerIn? Das sind die wichtigen Berufe.

Ja die Top-Löhne (nicht die der normalen Angestellten) sind zu hoch, aber bitte erklären Sie, warum es in 10 Jahren keine Banken und keine Versicherungen mehr brauchen soll?

Habe nicht von der Unternehmung gesprochen. Nur von Mitarbeitenden. Auf allen Ebenen. Banker oder Versicherer.

Beispielsweise Facebook könnte heute schon mit einem Knopfdruck (für 2 ½ Milliarden Kunden) jedem Kunden eine so massgeschneiderte Banken- oder Versicherungslösung präsentieren, wie es kein Aussendienstler kann. Da Facebook betreffend Gegenwart und Zukunft mehr über einem weiss, als man selbst. Ist erst der Start von künstlicher Intelligenz. Das Ganze zum aller günstigsten Preis. Facebook würde daran Milliarden verdienen. Die Frage ist also nur, wieso macht es Facebook noch nicht? Versicherer, Buchhalter, etc., braucht es allesamt nicht mehr. Auf allen Ebenen.

Bei Hypotheken geht man ins Internet, wo sich dann die Hypo-Vergeber, müssen nicht unbedingt Banken sein, die Hosen runterlassen müssen. Um einen Kunden zu fangen. Zum günstigsten Hypo-Zins. Angestellte braucht es dazu keine.

Zertifizierung SAQ:

Das Zertifikat Wealth Management Advisor CWMA richtet sich an Kundenberater/innen, welche die Kundenverantwortung in einem der folgenden oder artverwandtem Kundensegment bei einer durch die FINMA lizenzierten Bank oder einem unabhängigen Vermögensverwalter (Mitglied SRO oder FINMA-Bewilligung) tragen:

Vermögensverwaltung

Wealth Management

Spezialisierte Vermögensverwaltung für Kunden mit Grossvermögen (UHNWI & Family Offices)

Dabei verfügt die beratende Person über

das notwendige Fachwissen im Bereich der Produkte und Dienstleistungen gemäss Umfang und Ausprägung des Programm Wealth Management Advisor,

nachweisbare Fähigkeiten und Kompetenzen in der Beratung von Kunden in einem der aufgeführten Kundensegmenten,

hinreichende Kenntnisse über die Verhaltensregeln gemäss den gesetzlichen Vorgaben, um Kunden im jeweiligen Segment beraten zu können.

Als Inhaber/in eines Wealth Management Advisor CWMA Zertifikates darf der Titel «Certified Wealth Management Advisor» oder «Zertifizierter Kundenberater SAQ» getragen werden.

Der Lernthemenkatalog ist im entsprechenden Zertifizierungsprogramm weiter unten ersichtlich.

Ich arbeite seit 23 Jahren bei der SGKB. Wir waren einmal die Nummer 1 in SG. Seit rund 20 Jahren gräbt uns Raiffeisen Jahr für Jahr das Wasser ab. Konsequenz: Wir fangen an über Raiffeisen zu schimpfen und verunglimpfen, die Kunden drehen uns trotzdem zu Hauf den Rücken zu!

Raiffeisen ist die letzte echte Schweizer Bank, die Privat- und Firmenkunden umfassend beraten kann.

Leasing beispielsweise können wir nicht direkt anbieten, Raiffeisen schon. Vermögensverwaltung wird durch das Raiffeisen Portfoliomanagement gemacht, die letzten beiden Jahre 3 Milliarden Wachstum, mit der Performance könnrn wir auch nicht mithalten – das frustriert uns als Mitbewerber, besonders in Heerbrugg.

Pirmin hat Gewinn gemacht

Jetzt wird nur noch garniert !!

Beraterzertifizierung: Das Zertifikat „Certified Wealth Management Advisor CWMA“ ist ein internationales Gütesiegel und steht für Qualität, Professionalität und Exzellenz. Die SBVg empfiehlt nun ihren Mitgliedsbanken, ihre Kundenberater nach diesem Standard zu zertifizieren.

Der Standard „Certified Wealth Management Advisor CWMA“ der Swiss Association for Quality (SAQ) gemäss internationaler Norm ISO 17024 für eine Personenzertifizierung im Wealth Management wurde ursprünglich von der UBS in Zusammenarbeit mit der SAQ entwickelt. Die Zertifizierung ist bei der Schweizerischen Akkreditierungsstelle (SAS) staatlich akkreditiert und entspricht damit den Anforderungen der Internationalen Organisation für Normung (ISO)

Meine Stelle wurde letztes Jahr durch ein Fit Programm wegrationlisiert. Es gab hunderte von diesen Fällen.

Der Witz dabei, mittlerweile beschäftigt Raiffeisen Schweiz wieder gleich viel Leute wie vor dem Sparprogramm.

Dass ein Huber ein solches Einkommen erzielt, ist gelinde gesagt eine Frechheit. Führt doch Lachappelle das Unternehmen und etwas, das von Huber stammt, lässt sich leider nicht finden.

CS: VRP Jurist

Raiffeisen: VRP Jurist

@Toni inside – Ich bin sehr überrascht das auf den totalen Schwachsinn und Mär von „marktkonformen Löhnen“ im Jahr 2021 überhaupt noch jemand hereineinfällt. Wer bestimmt die marktkonformen Löhne? Genau die, die davon bereits in eigener Sache in der Vergangenheit (eigener Einstiegslohn) und in der Gegenwart (Rechtfertigung plus Bestätigung ihres aktuell X-fach überbezahlten Gehaltes) davon profitierten. Schaffst du es in dieses – für die Volksgesellschaft zerstörerische – Netzwerk, hast du es geschafft. Dein eigenes Knowhow und weiteres Netzwerk, ist eine weitere nonsens Begründung wieso man die Leute X-fach überbezahlen „muss“ (…), spielt keine Rolle.

Beispiel UBS: 40 Millionen Mann Marcel Ospel begründet so seinen Lohn und kaufte dann unter totaler Missachtung seiner Sorgfaltspflicht die Katze im Sack. Er wusste nicht was er kaufte und auch noch in einem für die UBS zerstörerischen Ausmass. Was schier unmöglich war. Dass kann jeder Kindergärtner der als Lohn mit einem Schleckstengel seiner Mutter zufrieden ist. Wieso hat ihn die UBS oder der Bund, als die UBS übernommen werden musste, Marcel Ospel nicht eingeklagt? Schon mal überlegt? Weil, dann wird es erst interessant. Oder der aktuelle CEO, wieso musste ihm die UBS 10x mehr bezahlen als er bei seiner früheren und ebenso nicht kleinen Bank verdiente?

Wiedermal Vincentsches Versagen auf Ganzer Linie

Da hier ja einige, sehr von sich überzeugten RBler mitzulesen scheinen, hier mal mein ehrliches Feedback als Kunde seit 20+ Jahren:

– Raiffeisen war und ist für mich seit eh die Hauptbank

– allerdings habe ich mittlerweile nur noch das Lohnkonto und ein kleines Sparkonto da, weil einfach das Angebot nicht mehr zeitgemäss ist

– Beispiel 3. Säule: die Index Funds (welche bereits vorher doppelt so teuer waren wie vergleichbare ETF’s) wurden durch aktiv gemanagte Funds ersetzt, die nochmals doppelt so teuer sind -> Alles zu VIAC gezügelt, der Preisunterschied dürfte bis zur Pension ungefähr CHF 50’000 ausmachen.

– Beispiel Wertschriften: Die Infrastruktur ist mässig, würde mir als Gelegenheits-Investierer aber völlig reichen. Jedoch bin ich nicht absolut nicht bereit, für den genau gleichen Service doppelt+ so viel zu bezahlen wie sonst im Markt -> Alles zu Swissquote gezügelt und Happy.

– (Swissquote ist übrigens auch im Jahr 5 des allgemeinen Krypto Hypes immer noch die einizige Bank, die Schweizer Retailkunden eine halbwegs vernünftige Lösung bietet, um unkompliziert und direkt ab Bankkonto zu investieren – alle anderen Banken verschlafen diese neue Anlageklasse leider zu 100%).

– Beispiel Kreditkarte: hier verpennt Raiffeisen schon seit 10+ Jahren den Trend, mit Viseca werden a) immer noch Jahresgebühren und b) horrende Auslandgebühren belastet. -> nehmt euch ein Beispiel bei Revolut. (Nein, ich will auch keine inkludierte Reiseversicherung, mit der ihr ständig werbt).

Fazit: im Jahr 2021 als für die reine Führung des Lohnkontos ausreichend (und kostenlos), überall sonst verlieren sie jedoch langsam aber sicher das Wasser.

Börsengeschäfte sind bei Raiffeisen teilweise günstiger als bei Swissquote. Beispiele Aktien Schweiz: Gegenwert CHF 10’231 oder z.B. Gegenwert CHF 25’187. Und günstigere Gebühren bei VIAC sind ja lustig, aber wenn die Performance Netto bei Raiffeisen besser ist, war dein Wechsel für die Katze! Vergleich mal den Pension Invest Futura Balanced 🙂

Raiffeisen-CEO Heinz Huber hat im Jahr 2020 eine Brutto-Gesamtvergütung von 1,475 Millionen Franken erhalten,

wie dem am Freitag veröffentlichten Geschäftsbericht zu entnehmen ist. Davon 1,1 Millionen als Grundvergütung

und 375’000 Franken als Bonus.

Hubers Entschädigung fällt zwar deutlich geringer aus als die 1,73 Millionen Franken vom Jahr 2019. Doch damals

hatte er noch eine Ausgleichszahlung von knapp 300’000 Franken für einen entgangenen Bonus bei seiner

früheren Arbeitgeberin enthalten. Per Saldo hat Huber damit gleich viel verdient.

Sein Institut hat in der Zeit den Gewinn von 835 Millionen auf 861 Millionen Franken gesteigert.