Die Crowdhouse geriet vor kurzem in einen Mediensturm. Grund waren enorme Nachforderungen für Miet-Nebenkosten.

Die Firma begründete das Problem mit internen Abläufen, an denen man arbeite. Die Erhöhungen selber seien korrekt.

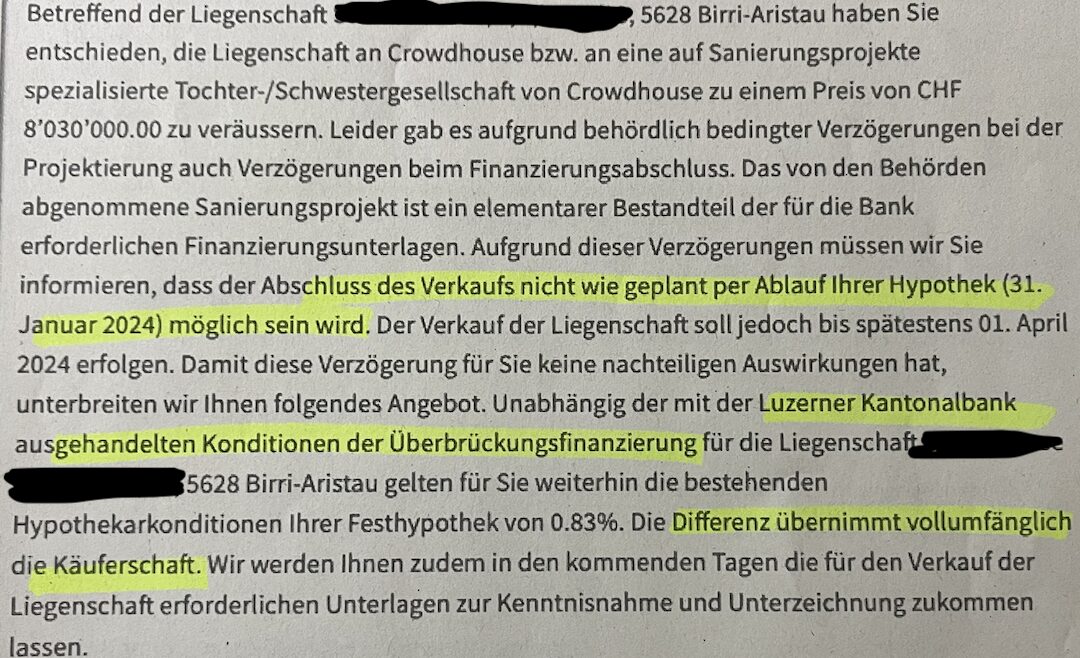

Jetzt taucht ein nächstes Problem auf. In Birri-Aristau, irgendwo zwischen Zug, Zürich und Lenzburg gelegen, verzögert sich ein Deal.

„Leider gab es aufgrund behördlich bedingter Verzögerungen bei der Projektierung auch Verzögerungen beim Finanzierungsabschluss“, so die Zuständigen bei der Immo-Finanziererin an die betroffenen Miteigentümer.

Für die hat das Folgen.

Wegen der Schwierigkeiten würde der „Abschluss des Verkaufs nicht wie geplant per Ablauf Ihrer Hypothek (31. Januar 2024) möglich“ sein, steht im Schreiben der Crowdhouse an die „Miteigentümer/innen“.

Einen finanziellen Schaden soll es für diese, die fest mit dem Exit gerechnet haben, nicht geben.

Es sei nämlich gelungen, mit der Luzerner Kantonalbank (LUKB) eine „Überbrückungsfinanzierung“ hinzukriegen.

Egal, wie die „ausgehandelten Konditionen“ mit der LUKB aussähen, „gelten für Sie weiterhin die bestehenden Hypothekarkonditionen Ihrer Festhypothek von 0.83%“.

Wer kommt für die höheren Zinsen auf? Wir selber, meint die Crowdhouse.

„Die Differenz übernimmt vollumfänglich die Käuferschaft.“

Und das ist gemäss dem Brief die Crowdhouse selbst respektive „eine auf Sanierungsprojekte spezialisierte Tochter-/Schwestergesellschaft von Crowdhouse“.

Beim Deal handelt es sich nicht um Peanuts. Das Objekt mit vielen Wohnungen in Aristau soll für die Summe von 8,03 Millionen über den Ladentisch.

Ob das neue Versprechen, dass nämlich die Transaktion „bis spätestens 01. April 2024 erfolgen“ würde, eingehalten werden kann, bleibt abzuwarten.

Den Crowdhouse-Chefs gelang es offenbar im ersten Anlauf nicht, die Behörden vom ausgearbeiteten Sanierungskonzept zu überzeugen.

Wieso sonst soll es in den zuständigen Ämtern zu „Verzögerungen“ gekommen sein?

Bei der Crowdhouse liess man eine Anfrage bis jetzt unbeantwortet. Am Ende ihres Briefs schlagen die Verantwortlichen einen demütigen Ton an.

„Wir sind uns bewusst, dass ein baldiger Abschluss des beschlossenen Verkaufs für Sie von grösstem Interesse ist und möchten Ihnen versichern, dass wir alle Hebel in Bewegung setzen, um schnellstmöglich ein erfreuliches Resultat zu liefern.“

Der Kotau kommt nicht von ungefähr. Denn auch wenn der Zins für die Miteigentümer unverändert bleibt, fällig wird er trotzdem – und zwar bei ihnen, die unbedingt herauswollten aus ihrem Investment im Aargauer Hinterland.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

We are now often crowding:

There is nothing for applauding!

Interests climbing comfortable,

We didn’t see at all the bubble!

ORF

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Wieder mal ein Artikel von IP ohne Substanz und Relevanz. Ich bin selber ein Investor mit Crowdhouse und habe das gleiche Problem: Eine meiner Liegenschaften konnte bisher nicht termingerecht verkauft werden. Das hat allerdings weniger mit Crowdhouse zu tun als mit dem momentanen Marktumfeld mit (bisher) steigenden Zinsen die die Investoren abschrecken.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Was vielleicht am völlig überrissen Preis liegt, den Crowdhouse verlangt. Zu einem vernünftigen Preis verkauft sich jede Renditeliegenschaft jederzeit.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Von was für steigenden Zinsen sprechen Sie?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

@ Marro: Apropos “eine meiner Liegenschaften” Sie sind als angeblicher “Investor” lediglich

“Miteigentümer”.. man sollte schon verstehen in was man da investiert..

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Die Immobilie ist lediglich in Ihrem Teilbesitz, von wegen eine “meiner Liegenschaften”…

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Sie besitzen an der betreffenden Liegenschaft in etwa soviel (oder evtl. sogar weniger) … wie ein Stockwerkeigentümer an der entsprechenden Liegenschaft besitzt.

Letzterer hat aber zwei grosse Vorteile, verglichen mit Ihnen: 1. Er weiss genau, was er besitzt und 2. er kann in seinem Wohninvestment wohnen. Zswei gutgemeinte Ratschläge:

Den vermutlich überrissenen Verkaufspreis um 10-20% senken … und die Liegenschaft ist subito verkauft. In Zukunft weiser investieren 😉

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Tja so ist das nun mal wenn man meint „Investor“ spielen zu müssen. Wie es der Name sagt, der Schtutz ist investiert. Die meisten tun so etwas in Erwartung stetig sprudelnder Erträge. Das grosse Erwachen kommt dann wenn es tröpfelt statt sprudelt oder man ein anderes Investment möchte aus welchen Gründen auch immer oder wenn man schlicht und einfach die Kohle wieder braucht. Wenn diese aber in etwas ziemlich illiquides wie in Immobilien gebunden ist, dann kann man nicht mal so ein einzelnes Stockwerk verkaufen und schon ist man flüssig.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Das ist so typisch für die Schönredner bei Crowdhouse. Habe Herrn Ardian Gjeloshi und seiner Crew vor Jahren mal zugehört wie toll das alles sei.

Nun, mit dem Fakt, dass Geld nicht mehr gratis ist schmelzen die Renditen weg wie der Schnee in der Sonne.

Und damit werden die „Eigentums“-Anteilscheine illiquid. Denn wer will dann schon einen Anteil an einem Objekt, dessen Rendite nicht mehr stimmt und dann keinen Käufer mehr findet.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

so beginnt jedes übel. flüchte wer noch flüchten kann.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Leider ist das Problem der Crowdhouse, dass sie intransparent ist. Sie lässt sich nur soweit in die Bücher schauen, wie sie absolut muss. Ein Immobilien Eigentümer, der das Objekt selbst besitzt, hat diese Probleme nicht. Er kann sich alle notwendigen Informationen beschaffen und dann entscheiden. – So gesehen, stellt die Crowdhouse ein Problem dar. Vielleicht ist es doch besser, Anteile an einem Immofonds zu kaufen. So lange dieser nicht illiquid ist, können die Anteile jederzeit verkauft werden. Die Crowdhouse hat lange brilliert. Jetzt zeigt sich, dass nicht alles Gold ist, was glänzt. – Es gibt immer Kehrseiten, bei jeder Anlagemöglichkeit. – Ich als professioneller Anlageberater war nie zu 100% von Crowdhouse überzeugt. Jetzt weiss ich warum.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

If it sounds too good to be true, then it probably is. Es beginnt zu wackeln.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

„Die Differenz übernimmt vollumfänglich die Käuferschaft.“

Und das ist gemäss dem Brief die Crowdhouse selbst respektive „eine auf Sanierungsprojekte spezialisierte Tochter-/Schwestergesellschaft von Crowdhouse“.

Besteht da nicht ein Interessenkonflikt? Oder wie wird hier sichergestellt, dass die Verkäufer einen fairen Preis erhalten?

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Im Immobilienbusiness geht alles immer länger als geplant.

Dessen muss man sich bewusst sein, damit muss man leben.

Das Problem in dem Fall scheint mir eher, dass die Käuferschaft eine andere Crowdhouse-Gesellschaft ist.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Scheint als wären sich hier viele arbeitsuchende „Grossbanker“ die Zeit am vertreiben.

Gleiche Bilder gehören meistens zum gleichen Kommentator.

Man muss sich nur mal die Google Bewertungen ansehen von Crowdhouse!