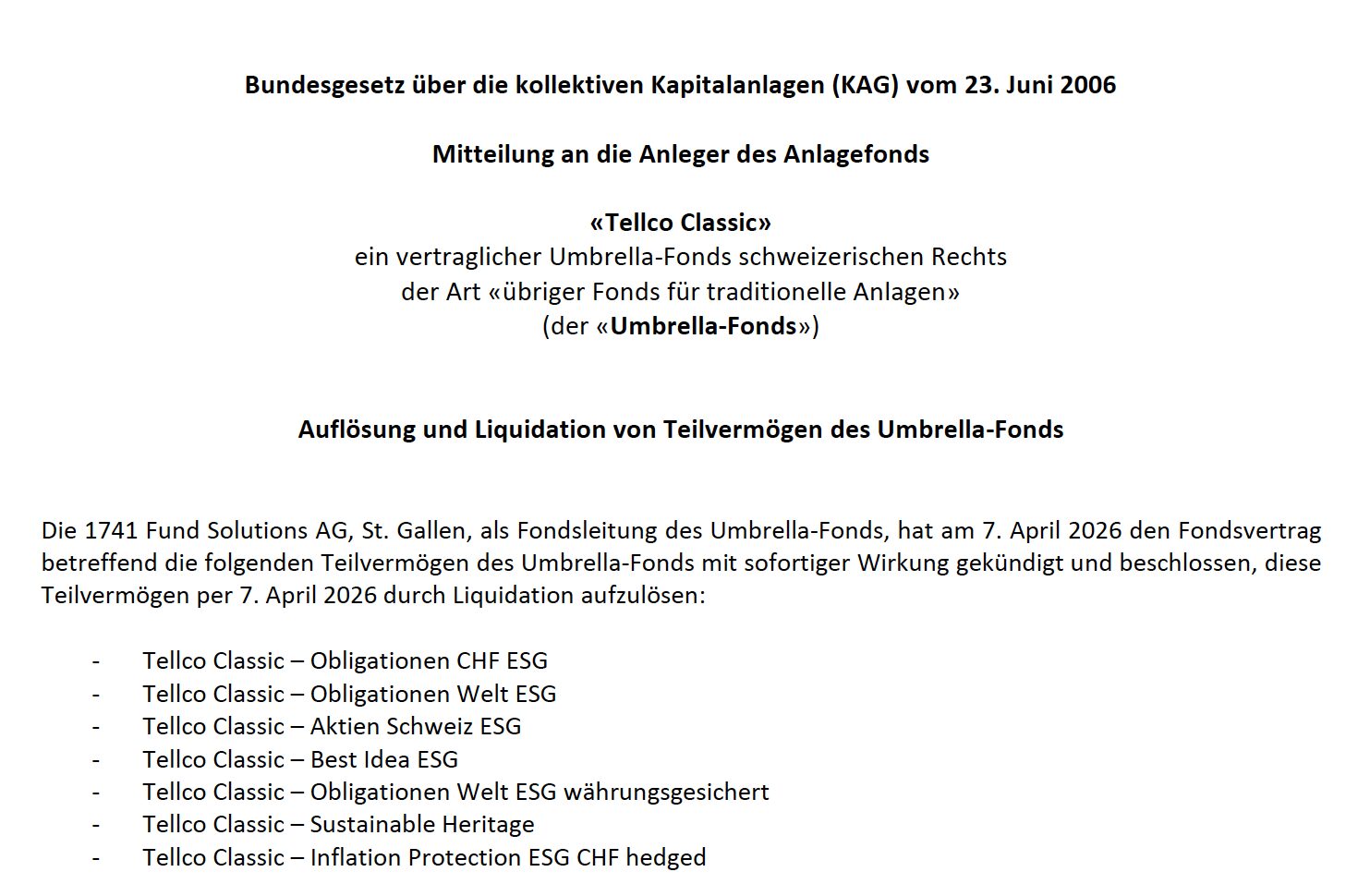

Die Tellco Pensionskasse gibt Rätsel auf. Nach dem Einschreiten der Aufsichtsbehörden und der Suspendierung des gesamten Stiftungsrats hat jetzt die 1741 Fund Solutions reagiert.

Die Fondsleiterin hat den „Tellco Classic“, einen sogenannten Umbrella-Fonds, „mit sofortiger Wirkung gekündigt und beschlossen, diese Teilvermögen per 7. April 2026 durch Liquidation aufzulösen“.

Die Zuständigen betonen, die Versichertengelder seien sicher. Es gehe lediglich um Unstimmigkeiten, was die Führung der Pensionskasse betreffe.

Doch die Tellco PK dürfte Gelder der Versicherten, darunter Tausende von Angestellten kleiner und mittelgrosser Schweizer Firmen, in Vehikeln wie dem „Tellco Classic“ investiert haben.

Ebenfalls könnten die Altersguthaben der Destinatäre in Immobilien der Lika Bau-Gruppe gelandet sein.

Diese soll vor 5 Jahren laut einem Insider mehrere Renditehäuser für über 60 Millionen Franken der Tellco-Gruppe verkauft haben.

In einem Fall sind jetzt schwere Mängel aufgetreten. „Die Lika kommt für die Sanierung auf“, sagt der Sprecher der Baufirma.

Deren CEO war bis 2022 bei der Tellco-Gruppe.

Ein hoher Investment-Manager der Tellco, der früher bei der Novartis im Finanzbereich arbeitete, wurde zudem in den USA von einer Finanzfirma verklagt.

Es geht um fast 300 Millionen Dollar, wie SRF berichtete.

Die Tellco PK hat auch in die berühmteste Liegenschaft des Zürcher Redlights investiert: die Sonne.

Über 10 Millionen gab die PK dem früheren Sonne-Eigentümer, eine ähnlich grosse Tranche steuerte die Basler CIC Bank bei.

Als dritter Darlehensgeber agierte die CreditGate24. Diese hat es geschafft, dass die Liegenschaft zu einem stolzen Preis von geschätzten 35 Millionen in neue Hände gekommen ist.

Warum die Tellco PK im „Chreis Cheib“ das Geld der Versicherten anlegte, ist nicht klar.

Das ganze Tellco-Konstrukt erhielt viel Platz in einem Buch zweier Journalisten vom „SonntagsBlick“ und dem Schweizer Fernsehen.

Diese zeigten auf, wie der starke Mann der Tellco lange Geld scheffelte, indem die Vorsorgegelder in seiner Gruppe zirkulierten.

Das ganze Tellco-Konstrukt erhielt viel Platz in einem Buch zweier Journalisten vom SonntagsBlick dem Schweizer Fernsehen.

Hallo Fans, da ausgesteuert muss ich heute das erste Mal bei einem gewissen Amt antraplen. Wer hat gute Tipps und Ratschläge?

Ach die „Sonne“ Investoren. Wohl stark vom Licht geblendet.

PK’s dienen in erster Linie der Bereicherung der Verwalter.

🎯👍👏

Dass so etwas in der Schweiz überhaupt möglich ist???

Frage ich mich bei deinen überaus zahlreichen „Kommentaren“ auch immer…

Es ist schon tragisch. Kann man jetzt den Pensionskassen nicht mehr trauen? In Deuschland ist der Pensionsfonds der Zahnärzte pleite. Warum?

Man hat das Geld zum Teil hochspekulativ verzockt!

Investiert in die Sonne an der Langstrasse. Der ist gut.

Beruhigend zu wissen, dass unsere Altersvorsorge offenbar nicht nur verzinst, sondern auch gleich noch im Rotlichtmilieu „diversifiziert“ wird. Wer braucht schon Stabilität, wenn man Geschichten wie diese liefern kann!

Die Gelder sind sicher der wohl meistbenutzte Satz kurz bevor man herausfindet, wo genau sie überall gelandet sind.

Die Gelder sind sicher …. in der Tasche eines andern..

Das hat man bei Mbaer auch gehört – die Gelder sind sicher blockiert und man hat keinen Zugriff mehr. Und dank laufenden Fees, schwindet das Vermögen.

Wenn Pensionskassen anfangen, wie dubiose Immobilienfonds mit Nebenhandlungen zu funktionieren, weiss man: Die Renten sind zwar noch nicht weg aber offenbar schon auf Abwegen.

🎯👍👏

Wo kahn meiine Geld hollen?

Bro, du braucken für leasing BMW M3?

Beim WEF

Janonuusodee, wenn man nur schon die „Verbindung“ Tellco und Reto Wehrli hört und liest, kann einem angst und bange werden…

Pensionskassen-Gelder investiert in die stadtbekannte Milieu-Liegenschaft „Sonne“ an der Hohlstrasse.

Es hat lange gedauert, bis die BVG-Aufsichtsbehörde „Stopp“ verfügte.

In der Schweiz gibt es knapp 1’300 Pensionskassen!

Arbeitnehmer sind Zwangsversicherte, ohne Anbieterwahl. Bei ca. 5,4 Mio Berufstätige ergibt dies durchschn. ca. 4’150 Versicherte, ca. kCHF 200 pro Person und eintem Totalanlage-Vermögen von ca. 1’100 Mrd. Die Pensionierte sind nicht berücksichtigt. Dafür werden Verwatlungs- und Stiftungsräte bezahlt, GF, Mitarbeitende, Räumlichkeiten, VV-Kosten, Revision, IT, usw.

Viele PK-Führungen sind Gefälligkeitsjobs. Dieses System ist WAHNSINN und wird aus AG-/AN-Beiträgen finanziert. Wann endlich erfolgt eine Revision?

🎯👍👏

@Observer

Revision? Unmöglich!

Die am 1. April 2026 veröffentlichten Evaluationsberichte zur BVG-Strukturreform 2010 belegen unmissverständlich: Gewinnorientierte Servicegesellschaften missbrauchen die BVG-Strukturen, um sich mit überhöhten Gebühren auf Kosten der Versicherten zu bereichern. Dabei werden insbesondere die Vorschriften zur Offenlegung und Vermeidung von Interessenkonflikten nicht eingehalten. Anstatt marktübliche Preise werden überhöhte Gebühren für die Verwaltung verrechnet. Und die Liste ist endlos…AHV-Volkspension muss in Betracht gezogen, um die Volkswirtschaft zu retten!

Was hätten sie denn lieber? Bswp. eine allumfassende staatliche (nicht wettbewerbsorientiere) Rentenvorsorge wie in Russland oder Türkei, wo sich der Staat bei knapper Finanzlage dann einfach dieser Gelder bedient? Oder ein Rentensystem wie in Deutschland, dass rein demografisch bis in 20 Jahren pleite ist? Oder ein 401k pro Arbeitgeber wie in den USA, wo letzten Endes fast kein Geld bleibt, dafür, höhere Kosten? Viel Glück!

@Eiger

Wieder ein wertloser Beitrag. Zur Erinnerung: Wettbewerb hat in einer obligatorischen Sozialversicherung nichts verloren. Der betriebliche Charakter der beruflichen Vorsorge erodiert. Dass dieser Wettbewerb nicht im Interesse der Versicherten ist, zeigen die sinkenden Renten bei gleichzeitig steigenden Beiträgen und Vermögensverwaltungskosten. Servicegesellschaften missbrauchen die BVG-Strukturen, um sich mit überhöhten Gebühren auf Kosten der Versicherten zu bereichern. Dabei werden insbesondere die Vorschriften zur Offenlegung und Vermeidung von Interessenkonflikten nicht eingehalten

Die Nutzniesser, Ideologen und Verfechter der freien Marktwirtschaft bestehen auf der Devise, dass verdientes Geld wieder zirkulieren und in Umlauf gebracht werden soll – konsumieren! Konsum ist der Motor der Binnenwirtschaft. Nun widerspricht aber das von denselben Kreisen ausgeheckte Konzept der 2. Säule diametral dieser Devise. Mit den PK‑Beiträgen werden grosse Summen Geld vom Konsummarkt abgeschöpft und gehortet. Der Binnenmarkt wird gebremst und die Liegenschaftsspekulation befeuert. Kann man noch widersprüchlicher sein? Dazu: Über 8 Mrd. CHF Verwaltungskosten pro Jahr (OAK 2021–2024)

So was von richtig!

Die 2. Säule wurde so gut vermarktet, das alle darauf hereingefallen sind und die Finanzindustrie lacht.

Es geht aber tiefer: ein großer Teil der Gelder wird bei Blackrock und Konsorten geparkt und die arbeiten sicherlich nicht im Interesse derer denen des Geld entzogen wurde.

@“Abschaffung 2. Säule“

Um Ihrer fachlich schwachen Argumentation zu folgen:

Die Schweizer Haushaltsvermögen in Wertschriften belaufen sich auf rund 3’000 Mrd. Gemessen an durchschnittlich 1.5% Vermögensverwaltungskosten ergeben sich CHF 45 Mrd. Damit sind die PKs schon fast wieder günstig in der Vermögensanlage (0.4% durchschnittlich statt 1.5%).

Des Weiteren sind die Total Expense Ratio der (staatlichen) Rentensystem anderer Länder deutlich höher. Also hören sie doch mit dem Kosten-Bashing der 2. Säule auf:

UK: 0.55-0.75% p.a.

D: 0.50-2.00% p.a.

NL: 0.40%-0.60% p.a.

@Eiger

Ihr Beitrag ist wertlos. Diese Systeme sind strukturell anders:

UK: auto‑enrolment, DC‑System, hohe Marketing‑ und Vertriebskosten

DE: Riester/Rürup/Versicherungsprodukte, extrem hohe Abschlusskosten

NL: zentralisierte, kollektive Fonds mit anderen Leistungsversprechen

Die 2. Säule wird nicht daran gemessen, ob sie „billiger als private Vermögensverwalter“ ist, sondern daran, ob sie:

Art. 71 BVG (Sorgfaltspflicht)

Art. 51a BVG (Unabhängigkeit, Interessenkonflikte)

Art. 50 ff. BVV2 (sachgerechte Vermögensbewirtschaftung)

Art. 84 ZGB (ordnungsgemässe Geschäftsführung)

einhalten.

Da scheint einiges bis zum Himmel zu stinken.

Zweiter Brief an die Korinther:“Ich habe andere Gemeinden in Not gebracht, indem ich von ihnen das Geld entgegennahm, das ich brauchte, um euch zu dienen“ (2 Kor 11,8)…

https://insideparadeplatz.ch/2026/04/08/schock-im-schwyzerland-pk-tellco-unter-amtl-kontrolle/

😉

Bei Liberty tut sich was? Vielleicht nur ein Gerücht?

Diese Baustelle stand monatelang still… Good luck!

https://www.likagroup.ch/de/projekt/zuerich-kreis-7/

Oh nein, ich dachte mir schon, dass es sich hierbei um eine fadenscheinige Pensionskasse handelt. Im Kassensturz wurde sie schweizweit mit dem letzten Rang ausgezeichnet – was für eine Leistung! Hoffentlich muss ich jetzt nicht um meine Pensionskassengelder zittern. Gut zu wissen, dass meine Altersvorsorge im Rotlichtmilieu gelandet ist! Ich habe Angst. Geben Sie mir mein Geld! 🙁

Die Leute interessieren sich leider meist Null&Nichts für die Verwaltung ihrer Pensionskasse. Obwohl das meist das mit Abstand wertvollste ist, das sie besitzen.

Ich habe immer meinen PK-Verwaltern Fragen gestellt. Meistens haben sie gesagt, ich sei der erste seit Jahren, der irgendeine Frage gestellt habe.

Waren gute Gespräche.

2026-2016 (10ans) = aucune leçon apprise face à la naïveté de beaucoup d’assurés.

https://www.letemps.ch/economie/cinq-milliards-francs-cotisations-lpp-tombes-loubli?srsltid=AfmBOoqSishW7UJ3xsen40NNLmhJp_WBLuWTkE9EDWASbHXjjowkR3Gc

🤫 „Déshabiller Pierre pour habiller Paul“!

Dann gibt es noch die Tellco Bank. Ein weiteres Vehikel, den Zwangsversicherten das Geld aus dem Sack zu ziehen und als PK nur die Minimalstrendite zahlen zu müssen.

Wie kann in einer Economy of Scale ein Bänkli für eine PK rentabel sein?

Ich habe vor kurzem verschiedene PK-Lösungen für meine Firma angeschaut, u.A. auch Tellco. Aufgrund der vielen, vielen negativen Kommentare bezüglich dieser PK explizit nachgefragt; die Antworten bzw. Beschwichtigungen waren derart bizarr und abstrus, dass für mich sofort klar war, dass da was faul ist. Hat auf mich von A-Z und ab der ersten Sekunde einen unseriösen Eindruck gemacht. Glogge kha.

Umbrella Fonds = Wundertüte. Ich habe ein persönliches 2.Säule-Konto und weiss nicht was drin ist. Auch für die 3a werden solche (BVG steht im Titel) Fonds von grossen (seriösen?) Anbietern beworben. Ein Bsp. 30 Aktien Schweiz in CHF gibt so um die 2% oder weniger pro Jahr. Schaut man rein hats auch Währungsgesicherte Immobilien Funds Deutschland in EURO drin, Emittent von der gleichen Bank. Irgendwelche Obligationen Konstrukte, etc. Natürlich die meisten mit einem TER grösser 2%. Würden Sie den für Ihre Pensionskasse kaufen?

Ein gut verständlicher Bericht der Kontrollstelle sollte jedes Jahr an die zukünftigen Bezüger überreicht werden!

Wäre auch bei der CS nötig gewesen!

Wer ist da der CEO?